При списании ОС нередко возникают некие материальные ценности, которые необходимо оприходовать. В решении 1С:ERP это учтено, нужно лишь включить функциональную опцию. Где и какую включать, объясняет тренер в рамках Мастер-группы.

Вопрос

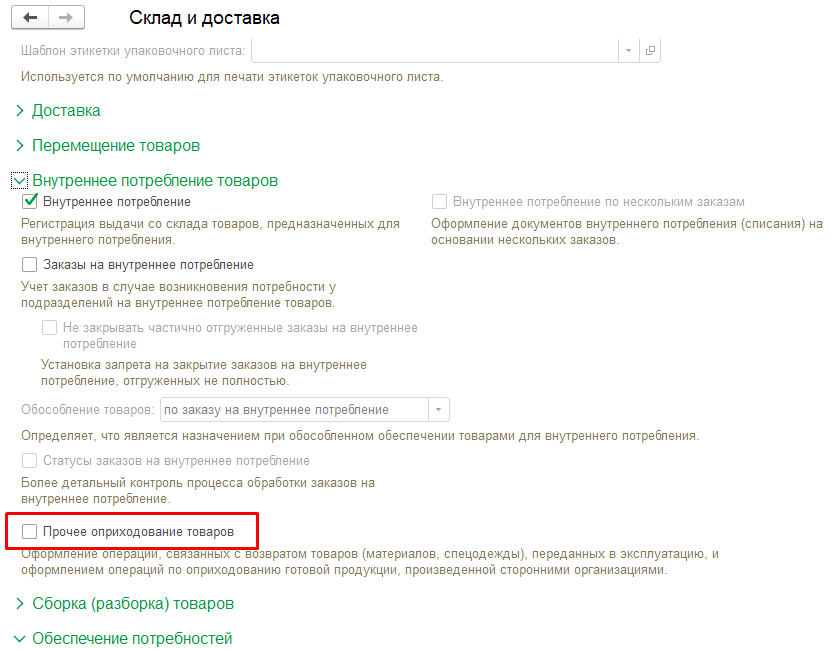

Добрый день! Если, например, мы списываем ОС на внеоборотный актив, но в результате списания хотим еще оприходовать металлолом, который в дальнейшем реализуем. Соответственно стоимость внеоборотного актива, который получится в результате списания ОС, должна уменьшится на сумму металлолома. Каким образом можно это реализовать в ERP? В документе “Списание ОС” есть вкладка “Приходуемые материальные ценности“, но в ней нет суммы и не совсем понятно, как система уменьшит в этом случае стоимость получившегося внеоборотного актива.

Ответ

В разделе “НСИ и администрирование” – “Склад и доставка” – “Внутреннее потребление товаров” нужно предварительно включить функциональную опцию “Прочее оприходование товаров”.

Учет материалов в строительстве. Способы управления материально-производственными запасами.

После этого на основании документа “Списание ОС” можно создать документ “Прочее оприходование товара”. Товар с вкладки “Приходуемые материальные ценности” документа “Списание ОС” будет перенесен в документ “Прочее оприходование товара”, где можно указать сумму оприходования.

Источник: xn—-1-bedvffifm4g.xn--p1ai

Учет поступления материалов. Два способа оприходования. Документы.

Учет поступления материалов может осуществляться по фактической себестоимости их приобретения (заготовления) или по учетным ценам. Принятый организацией способ учета материалов закрепляется в ее учетной политике.

Если организация небольшая и нерегулярно осуществляет приобретение материалов, то более целесообразно применять способ учета материалов по фактической себестоимости их приобретения.

Для синтетического учета наличия и движения материалов при их учете по фактической себестоимости приобретения (заготовления) используется счет 10.

К счету 10 «Материалы» могут быть открыты субсчета: 10-1 «Сырье и материалы»;10-2 «Покупные полуфабрикаты и комплектующие изделия, конструкции и детали»;10-3 «Топливо»;10-4 «Тара и тарные материалы»;10-5 «Запасные части»;10-6 «Прочие материалы»;10-7 «Материалы, переданные в переработку на сторону»;10-8 «Строительные материалы»;10-9 «Инвентарь и хозяйственные принадлежности»;10-10 «Специальная оснастка и специальная одежда на складе»;10-11 «Специальная оснастка и специальная одежда в эксплуатации»

Принятие материалов к бухгалтерскому учету отражается записью по дебету счета 10 и кредиту счетов 60, 20, 23, 71, 76 и т.п. Применение того или иного корреспондирующего счета зависит от того, откуда поступили материалы, и от характера расходов по заготовке и доставке материалов в организацию.

В случае, когда затраты по приобретению материалов являются регулярными на протяжении длительного периода времени или материалы приобретаются по импортным контрактам, когда фактическая себестоимость материалов складывается из нескольких видов периодически осуществляемых затрат, целесообразно применять учетные цены, позволяющие учитывать все факторы, оказывающие влияние на формирование фактической себестоимости приобретаемых материалов.

В данном случае на основании поступивших в организацию расчетных документов поставщиков делается запись по дебету счета 15 «Заготовление и приобретение материальных ценностей»

и кредиту счетов 60 , 20, 23, 71, 76. Оприходование материалов, фактически поступивших в организацию, отражается записью по дебету счета 10 и кредиту счета 15.

Разница между стоимостью материалов по учетным ценам и фактической себестоимостью приобретения материалов отражается на счете 16 «Отклонение в стоимости материальных ценностей».

Накопленные на этом счете разницы в стоимости материалов, исчисленной в фактической себестоимости приобретения и учетных ценах, списываются (сторнируются — при отрицательной разнице) в дебет счетов учета затрат на производство (расходов на продажу).

Организации, применяющие в учете счет 16, остаток по этому счету отдельно в активе баланса не показывают, а присоединяют его без корреспонденции на счетах бухгалтерского учета к стоимости материалов с отражением по статье «Сырье, материалы и другие аналогичные ценности» бухгалтерского баланса.

При учете материалов используются 10, 15 и 16 счета.

Оприходование по 1-ому способу – учет по учетной стоимости:

Дт 60 Кт 51 — оплатили деньги поставщику

Дт 15 Кт 60 – получение счета от поставщика по договорной цене (50 000), материалы еще не получены на склад.

Дт 16 Кт 15 – (10 000) – отклонение учетной цены от фактической

Дт 10 Кт 15 — (40 000) – оприходование на склад

Дт 20 Кт 10 – отпуск в производство

Дт 20 Кт 16 – списание отклонений на затраты

Оприходование по 2-ому способу – учет по фактической стоимости:

Дт 10 Кт 60 – оприходование материалов на склад

Дт 20 Кт 10 – отпуск в производство

Оприходование также может происходить по кредиту счетов: 75, 71, 98 (подарок), 91 (при разборе основных средств или обнаружении излишков при инвентаризации).

Документы:

В момент сдачи экспедитором материалов на склад материально ответственное лицо (заведующий складом, кладовщик) проверяет соответствие количества, качества и ассортимента поступивших материалов документам поставщика. Одни из них отражают количество отправленного груза (спецификации, отвесы, накладные), другие -качество (сертификаты, удостоверения и т. п.). При соответствии показателей документов фактическому наличию материально ответственное лицо выписывает приходный ордер (ф. № М-З и М-4).

В случае централизованной доставки материалов автотранспортом со склада поставщик выписывает товарно-транспортную накладную (ф. № М-5 и М-6).

Акт о приемке материалов (ф. № М-7) применяется для оформления поступивших материальных ценностей без платежных документов и в случае расхождений (количественных и качественных) с данными сопроводительных документов.

Источник: e-educ.ru

Как оформить ликвидацию основных средств с оприходованием материалов?

В бухгалтерском учете основные средства стоимостью не более 40 000 рублей можно учитывать в составе материально-производственных запасов. С 1 января 2021 года лимит стоимости основных средств в налоговом учете с 40 000 увеличился до 100 000 рублей. Основные средства, введенные в эксплуатацию с 1 января 2021 года, учитываются с учетом нового лимита в 100 000 рублей (Федеральный закон от 8 июня 2015 г. № 150-ФЗ).

Единицей учета основных средств является инвентарный объект:

- отдельный предмет (например, сейф);

- единый комплекс из нескольких предметов, которые смонтированы на едином фундаменте и имеют общее управление (например, компьютер, в состав которого входят системный блок, монитор, клавиатура, мышь).

На объекты основных средств вы должны начислять амортизацию. Как нужно действовать, смотрите счет 02 «Амортизация основных средств».

Как определить стоимость основных средств (ОС)?

Определение первоначальной стоимости основного средства необходимо, чтобы корректно принять его к учету. По сути, это затраты компании на приобретение этого имущества.

Что входит в первоначальные затраты?

- Деньги, которые выплачены поставщику ОС по договору купли-продажи;

- Затраты на доставку ОС до места и монтаж (при необходимости);

- Затраты на строительство (при необходимости);

- Оплата работы посредника при приобретении имущества;

- Таможенные и государственные пошлины и сборы;

Если ОС было получено в дар, то стоимость определяется согласно среднерыночной цене на тот день, когда средство было принято к учету.

Важно помнить: компании на ОСНО не включают в первоначальную стоимость основных средств НДС.

Справочник «Способы отражения расходов».

Справочник находится в разделе «Справочники» группа «Доходы и расходы».

Справочник предназначен для хранения списка возможных способов отражения расходов по амортизации (погашению стоимости) в затратах предприятия.

Способ отражения расходов по амортизации указывается при принятии к учету основного средства, при принятии к учету нематериального актива, при указании назначения использования спецодежды, спецоснастки.

При вводе способа отражения расходов по амортизации нужно указать счет бухгалтерского и налогового учета и соответствующую аналитику, по которой должна распределяться сумма амортизации.

Затраты по амортизации могут быть распределены в определенной пропорции по нескольким статьям затрат и объектам аналитики, например, по нескольким подразделениям организации. Для этого нужно установить значения коэффициентов распределения в поле К. При расчете суммы амортизации суммируются значения заданных коэффициентов, а затем сумма амортизации распределяется пропорционально величине каждого коэффициента.

По умолчанию в нем уже создано несколько элементов и обратите внимание они называются Амортизация (счет 20.01), Амортизация (счет 26), Амортизация (счет 44).

Как принять к учету основное средство?

Первоначальная стоимость ОС накапливается на 08 счете «Вложения во внеоборотные активы». После предварительных работ (монтажа, строительства), основное средство официально вводится в эксплуатацию.

Запись: Д01 — К08 — на сумму первоначальной стоимости объекта.

Обязательно внесите в бухгалтерский актив акт о приеме-передаче объекта основных средств. Он составляется в произвольной форме, либо унифицированным № ОС-1.

Важно при постановке на учет выбрать срок полезного использования ОС согласно классификатору №1, утвержденным постановлением Правительства РВ 1 января 2002 года.

Важный момент

Обратите внимание, что основным средством признается объект со всеми его принадлежностями и приспособлениями либо конструктивно обособленное изделие, предназначенное для выполнения конкретных самостоятельных функций, или комплекс нескольких механизмов, узлов и пр., используемый для выполнения определенных работ. В качестве такого комплекса выступает один или несколько объектов одинакового либо различного назначения, имеющие общее управление, принадлежности, приспособления, смонтированные на одной плоскости, вследствие чего каждый элемент может выполнять функции исключительно при взаимодействии с другими компонентами, а не самостоятельно.

Начисление амортизации на стоимость основного средства

Стоимость объекта ОС списывается в расходы постепенно. Компании списывают стоимость равными частями, пока идет срок полезного использования ОС и его стоимость не станет равным нулю (пока оно не самортизируется).

Теперь поговорим об амортизации ОС.

Начисление начинается со следующего месяца после ввода ОС в эксплуатацию. То есть, имущество начинает постепенно дешеветь, если его потребительские свойства ухудшаются со временем. В балансе компании стоимость основных средств отражается за вычетом амортизации, по остаточной стоимости.

Если, как, к примеру, в случае с земельными участками имущество не меняется со временем, то его амортизировать не нужно.

Пример: компания на ОСНО приобрела оборудование для зубного кабинета стоимостью 59 000 рублей (в т.ч. НДС- 9000 рублей).

Д08 — К60 — стоимость оборудование для зубного кабинета 50 000 рублей; Д19 — К60 — величина НДС по полученной от поставщика счет-фактуре 9000 рублей; Д08 — К60 — оплата услуг по доставке и подключению оборудования 10 000 рублей (без НДС); Д01 — К08 — вводим станок в эксплуатацию 60000 рублей.

Срок полезного использования — 5 лет — все это время будем списываться амортизация и снижаться стоимость.

Согласно ПБУ 06/1, для расчета величины ежемесячной амортизации вводится норма амортизации, исчисленной согласно сроку полезного использования ОС.

Сумма амортизации = годовая норма амортизации * Первоначальная стоимость. ГНА = (1/n)*100%, где n — количество лет полезного использования. В этом случае она равна, соответственно 1/5 = 20%.

60000*20% = 12000 рублей — на эту сумму за год самортизирует оборудование. Соответственно в месяц эта сумма равна 12000/12 = 1000 рублей, а ежемесячная норма амортизации — 1.667%. Дата ввода в эксплуатацию оборудования — 1 июля 2015 года. То есть 31 августа 2015 вам нужно сделать следующую запись:Д20 — К02 — начислена амортизация в размере 1000 рублей.

Подробнее об амортизации ОС читайте в этой статье.

Назначение распоряжения

Необходимо отметить, что издание приказа о постановке ценности на учет необходимо не только для правильного составления отчетности. Распоряжение является основанием для составления акта о вводе имущества в эксплуатацию. В таком акте указываются:

- Характеристика объекта.

- Описание внешнего вида, технического состояния.

- Ф. И. О. сотрудников, ответственных за эксплуатацию.

- Уровень готовности объекта к использованию.

Этот документ должен быть подписан специальной комиссией, в которую в т. ч. входит руководитель и главный бухгалтер.

Как отразить выбытие основного средства?

Выбытие происходит по двум причинам — ОС перестало не приносить экономическую пользу (но принадлежит компании) или право собственности на объект передали другому лицу.

Экономическая «бесполезность»

Оценочная комиссия должна осмотреть объект и принять решение об его выбытии, подписать соответствующий акт (либо формы №ОС-4, либо разработать собственный бланк).

Д01.в — К01 — списываем первоначальную стоимость объекта Д02 — К01.в – списываем накопленную амортизацию Д91 — К01.в – списываем остаточную стоимость Д91 — К60 — списываем стоимость ликвидации объекта.

Присвоение инвентарного номера

Идентификационный инвентарный номер имущественному объекту присваивается в момент постановки его на учет. Он прописывается в инвентарной карточке ф. ОС-6. Это необходимо для возможности контроля и учета объектов имущества предприятия.

Инвентарный номер должен соответствовать таким требованиям:

- в учете он должен быть уникальным

- присвоение идет по порядку

Установка структуры, продолжительности и прочих признаков для номеров определяется внутренними регламентами организации.

Переход права собственности

Д01.в — К01 — списываем первоначальную стоимость объекта Д02 — К01.в – списываем накопленную амортизацию Д91 — К01.в – списываем остаточную стоимость Д62 — К91 — получаем выручку от продажи ОС Д91 — К68 — начисляется НДС с реализации ОС (для компаний на ОСНО)

Ведите учет в Контур.Бухгалтерии — удобном онлайн-сервисе для расчета зарплаты и отправки отчетности в ФНС, ПФР и ФСС. Сервис подходит для комфортной совместной работы бухгалтера и директора.

Попробовать бесплатно на 5 дней

Документальное оформление ОС

Законодательными регламентами РФ не установлено жестких требований относительно документации для ОС. Однако методическими рекомендациями прописано, что организация обязана провести в учете факт прибытия ОС на момент подписания акта приемки-передачи руководством. Его составляют на каждый отдельный имущественный объект. За исключением группы объектов одного типа, по одной стоимости, тогда позволяется сформировать общий документ.

Это первичный документ, потому его форму фирма может разработать самостоятельно, ориентируясь на имеющиеся унифицированные бланки.

В постановлении Правительства также прописаны формы, которые предприятие может использовать для документального оформления ОС:

- ОС-1 на прибывшие имущественные объекты

- ОС-1б, принимая к учету группу имущественных объектов одной категории

- ОС-14 с целью оприходования оборудования для монтажа

После поступления ОС бухгалтер в учете заводит карточку ОС-6 либо ОС-6а (на группу объектов). Есть возможность заведения инвентарной книги ф. ОС-6.

Способы, позволяющие извлечь максимум выгоды из оприходования актива без документов

30 июля 2009

- Налоговые риски обнаружения ОС при инвентаризации

- Какой способ выгоднее применять убыточной компании

- Как при оприходовании может помочь основной учредитель

заместитель директора ООО «Сибирский аудиторский центр»

Популярное по теме

В хозяйственной практике иногда встречаются такие ситуации, когда у компании в собственности появляется основное средство, но первичных документов о его приобретении нет. Это может произойти, например, если в результате инвентаризации выявится неучтенное основное средство, или стороннее лицо планирует передать объект безвозмездно, или компания просто потеряла первичные документы на ОС и нет возможности их восстановить. На практике используются несколько вариантов оприходования такого средства. Все они несут разные налоговые последствия для компании.

Способ первый: выявление основного средства по результатам инвентаризации

Самый простой способ – выявить такое основное средство в результате инвентаризации. Для целей налога на имущество такой объект принимается к бухгалтерскому учету по текущей рыночной стоимости (п. 36 Методических указаний по бухгалтерскому учету основных средств, утв. приказом Минфина России от 13.10.03 № 91н).

При определении такой стоимости могут быть использованы прайс-листы организаций-изготовителей, сведения органов государственной статистики, торговых инспекций или информация в СМИ. Также могут быть привлечены профессиональные оценщики (абз. 2, 3 п. 29 Методических указаний).

Рыночная стоимость объекта признается доходом и в налоговом учете (п. 20 ст. 250, п. 5, 6 ст. 274 НК РФ). Кроме того, обнаруженное при инвентаризации имущество учитывается в качестве амортизируемого объекта (п.

1 ст. 257 НК РФ).

Заметим, для получения экономии на налоге на имущество компании нередко занижают стоимость, по которой объект принимается на бухгалтерский учет. Это выгодно и для целей налога на прибыль. Ведь эту сумму придется признать в налоговых доходах. В этом нюансе и таится налоговый риск, поэтому во избежание претензий стоимость нужно тщательно подтверждать документами.

Таким образом, этот способ невыгоден для прибыльных компаний. Помимо возникновения налога на имущество, компании придется единовременно признать в доходах рыночную стоимость объекта. Для убыточной компании такой способ поставить ОС на учет будет не настолько обременительным. Ее платежи возрастут лишь на сумму налога на имущество.

Автоматический учет оплат ОС при УСН с объектом «доходы минус расходы»

Теперь пользователю, применяющему упрощенную систему налогообложения с объектом «доходы минус расходы», не нужно вручную регистрировать оплаты основных средств. Соответствующие записи автоматически ввозятся в программе в регистр Зарегистрированные оплаты основных средств (УСН) при проведении документов (рис. 3):

- Поступление (акт, накладная) с видами операций Оборудование или Основные средства;

- Списание с расчетного счета.

Рис. 3. Автоматическая регистрация оплаты ОС

Что такое инвентарный объект

Это единица бухгалтерского учета основных средств. Инвентарным объектом может быть отдельный предмет (например, шкаф), либо комплекс конструктивно сочлененных предметов, представляющий собой единое целое. Такой комплекс представляет собой несколько предметов с общими приспособлениями и принадлежностями, смонтированных на одном фундаменте. Они могут иметь одинаковое или разное назначение. Главное, чтобы каждый предмет мог выполнять свои функции только в составе комплекса, а не самостоятельно.

Каждому инвентарному объекту бухгалтер присваивает свой инвентарный номер и заводит отдельную карточку. Существует унифицированный бланк — форма ОС-6 (утверждена постановлением Госкомстата России от 21.01.03 № 7). В 2012 году и ранее применение данной формы было обязательным. Начиная с 2013 года организации вправе разработать и утвердить собственную форму инвентарной карточки для учета ОС.

На практике возникает много вопросов относительно того, как правильно учесть различные составляющие компьютера: процессор, монитор, принтер, мышь и проч. Чиновники считают, что все перечисленные устройства относятся к одному объекту (см., например, письмо Минфина России от 06.11.09 № 03-03-06/4/950). Но некоторые специалисты придерживаются иной точки зрения и полагают, что раз части ЭВМ не смонтированы на едином фундаменте, то их можно учитывать как отдельные объекты. Именно этот подход кажется нам наиболее корректным. (Также см. «Учет комплексных объектов: амортизировать или списывать единовременно?»).

Нормативная база

В 2021 году и ранее для учета основных средств организации применяли ПБУ 6/01 «Основные средства».

В 2021 году у компаний есть выбор. Они вправе по-прежнему применять ПБУ 6/01, либо перейти на федеральный стандарт бухгалтерского учета ФСБУ 6/2020 с аналогичным названием (см. «Что изменится в бухгалтерском учете основных средств: читаем новый ФСБУ 6/2020»).

Начиная с 2022 года, все организации должны руководствоваться ФСБУ 6/2020. При этом ПБУ 6/01 утрачивает силу.

В этой статье изложены принципы, закрепленные в ПБУ 6/01.

Виды износа

Существуют следующие виды износа:

физический, когда уменьшение стоимости связано с утратой физических, биологических, химических и других аналогичных качеств

При этом социальный и экологический износ принимают во внимание очень редко и исключительно в отдельных сферах. В основном рассчитывают физический и моральный износ.

Физический износ

Физический износ – понижение изначальной ценности имущества для потребителя. Его рассчитывают двумя способами, см. таблицу 2.

Источник: astclub.ru

Бухучет поступления материалов

Поступление материалов на склад отражается на бухгалтерском счете 10 «Материалы». Дебет счета 10 предназначен для отражения стоимости поступивших материалов, кредит счета 10 – для отражения отпущенных со склада в производство или за пределы организации.

На сч. 10 могут учитываться сырье, материалы, полуфабрикаты, ГСМ, тара и пр. Для каждого вида ТМЦ может быть открыт отдельный субсчет. В свою очередь на каждом субсчете может вестись еще аналитический учет по конкретным видам материалов (или по сорту, марке, месту хранения).

Бухгалтерский учет материалов при поступлении

ТМЦ принимаются к учету на основании приходного ордера форма М-4, кроме того, заводится карточка учета форма М-17.

Работник, ответственный за прием материалов на склад, принимает ценности на основании доверенности (оформленной, например, по форме М-2 или М-2а). Этот работник должен проверить фактическое количество с указанным в сопровождающих документах (товарной накладной, товарно-транспортной накладной). Кроме того, проверяется состояние полученных ценностей, их исправность, срок годности. В случае выявления расхождений по качеству или количеству составляется акт о расхождениях по форме М-7, заполненный акт вместе с претензией направляется поставщику для возврата ценностей или для их замены.

При получении материалов от поставщика их стоимость заносится в дебет счета 10 в корреспонденции со счетом учета расчетов с поставщиками. В целом, проводка по оприходованию материалов имеет вид Д10 К60.

Если организация покупатель является плательщиком НДС, то из стоимости, указанной в сопровождающих документах, выделяется НДС проводкой Д19 К60, после чего направляется к вычету с выполнением проводки Д68.НДС К19. Сами материалы на склад приходуются по стоимости без учета НДС.

Стоит напомнить, что для того чтобы выделить НДС и направить его к возмещению из бюджета, нужно получить от поставщика счет-фактуру с выделенной суммой налога. Только при наличии этого документа покупатель вправе выделять НДС на отдельный счет.

Полученные и оприходованные материалы покупатель оплачивает поставщику наличными или безналичными денежными средствами, при этом отражается проводки Д60 К50 или Д60 К51.

При поступлении материалы могут приходоваться двумя способами:

- по фактической себестоимости;

- по учетным ценам.

Разберем подробнее каждый из этих способов.

Оприходование материалов по фактической себестоимости

Именно этот способ учета встречается чаще всего на предприятиях. При этом организация суммирует все затраты, связанные с приобретением ценностей, и эту сумму заносит в дебет сч.10.

Какие затраты могут быть включены в фактическую себестоимость:

- Стоимость материалов, указанная в договоре; , так называемые ТЗР;

- Услуги сторонних организаций, например, консультационные, информационные;

- Дополнительные расходы, связанные с доведением материалов до пригодного состояния.

Проводки при поступлении материалов по фактической стомости:

| Дебет | Кредит | Наименование операции |

| 10 | 60 | Оприходованы материалы без учета НДС |

| 19 | 60 | Выделена сумма НДС по приобретенным материальным ценностям |

| 68.НДС | 19 | НДС направлен к вычету |

| 60 | 51 | Перечислена оплата поставщику за материальные ценности |

Оприходование материалов по учетным ценам

Данный метод применяется, как правило, производственными предприятиями, для которых поступление ТМЦ носит регулярный характер. При этом организация разрабатывает и утверждает учетные цены, например, средние покупные цены или плановая себестоимость. Именно по этим учетным ценам материалы приходуются в дебет 10 счета.

Для отражения фактической стоимости используется дополнительный счет 15 «Заготовление и приобретение материальных ценностей».

Фактическая стоимость полученных ценностей отражается по дебету сч.15 в корреспонденции со сч. 60, при этом выполняется проводка Д15 К60. Если организация является плательщиком НДС, то сумма налога выделяется на сч.19, а материалы приходуются по стоимости без НДС.

После этого материалы приходуются уже непосредственно на счет 10, но уже по учетным ценам, при этом выполняется проводка Д10 К15.

После выполнения этих операций на счете 15 выявляется расхождение между фактической и учетной ценой. Для учета этого расхождения вводится дополнительный счет 16 «Отклонение в стоимости материальных ценностей».

Проводки по отражению отклонений в стоимости:

- Если фактическая цена больше учетной, то выполняется проводка Д16 К15 на сумму, равную отклонению.

- Если фактическая цена меньше учетной, то выполняется проводка Д15 К16.

В первом случае на сч.16 образуется дебетовое сальдо. В течение месяца происходит отпуск материалов в производство. При этом в конце месяца необходимо списать сумму отклонения с кредита сч.16. Эта сумма списывается в дебет того же счета, куда отпущены материалы. Величина отклонения, которую необходимо списать по итогам месяца, зависит от количества отпущенных со склада материалов за месяц и определяется по формуле:

∗(Дебетовое сальдо сч.16 в начале месяца + дебетовый оборот по сч.16 за месяц) * кредитовый оборот по сч.10 за месяц / (дебетовое сальдо по сч.10 в начале месяца + дебетовый оборот по сч.10 за месяц)∗

Во втором случае, когда фактическая цена меньше учетной, на сч.16 образуется кредитовое сальдо. В конце месяца с кредита сч.16 списывается часть суммы отклонения с помощью операции сторно, то есть часть суммы отнимается и списывается в дебет того же счета, куда отпускаются материалы. Величина, которую необходимо отнять в конце месяца, определяется по формуле:

∗(Кредитовое сальдо сч.16 на нач. мес. + кредитовый оборот по сч.16 за мес.) * кредитовый оборот по сч.10 за мес. / (дебетовое сальдо по сч.10 на нач.мес. + дебетовый оборот по сч.10 за мес.)∗

Проводки при поступлении материалов по учетным ценам:

| Дебет | Кредит | Наименование операции |

| 15 | 60 | Отражена фактическая стоимость материалов без НДС |

| 19 | 60 | Выделена сумма НДС по приобретенным материальным ценностям |

| 68.НДС | 19 | НДС направлен к вычету |

| 10 | 15 | Материалы оприходованы по учетным ценам |

| 60 | 51 | Перечислена оплата поставщику за материальные ценности |

| 16 | 15 | Отражено превышение фактической цены над учетной |

| 15 | 16 | Отражено превышение учетной цены над фактической |

| 60 | 51 | Перечислена оплата поставщику за материальные ценности |

Пример

Предприятие приобретает у поставщика материальные ценности – 2000 шт. общей стоимостью 236 000. с учетом НДС. Сумма НДС – 36 000.

Учетная цена за штуку – 90 руб. За месяц в производство отпущено 700 шт.

Какие проводки нужно отразить бухгалтеру по итогам месяца?

| Сумма | Дебет | Кредит | Наименование операции |

| 236 000 | 60 | 51 | Перечислена оплата поставщику за материальные ценности |

| 200 000 | 15 | 60 | Учтена стоимость материалов по закупочным ценам без НДС |

| 36 000 | 19 | 60 | Выделена сумма НДС из стоимости материальных ценностей |

| 36 000 | 68 | 19 | НДС направлен к вычету |

| 180 000 | 10 | 15 | Материалы оприходованы по учетным ценам |

| 20 000 | 16 | 15 | Отражено превышение закупочой цены над учетной |

| 77 000(700 х 110) | 20 | 10 | Отпущено в производство 700 шт. материалов |

| 8555 | 20 | 16 | Списано отклонение учетной цены от закупочной пропорционально списанным материальным ценностям |

Изготовление материалов

Если материальные ценности не приобретаются за плату у поставщика, а создаются собственными силами или с помощью сторонних организаций, то они приходуются на склад по стоимости, включающей все затраты на их производство. В качестве затрат могут выступать услуги сторонних организаций, оплаты труда работников, занятых в производстве, амортизация основных средств, занятых в их изготовлении, исходные материалы.

Все затраты фиксируются по дебету счетов, связанных с производством (20, 23), после чего из кредита стоимость переносится в дебет сч.10.

| Дебет | Кредит | Наименование операции |

| 23 | 10 | Учтена стоимость исходных материалов, занятых в производстве других ценностей |

| 23 | 02 | Начислена амортизация по ОС, занятых в производстве ценностей |

| 23 | 70 | Начислена заработная плата работникам, занятым в производстве |

| 23 | 69 | Начислены страховые взносы с зарплаты этих работников |

| 10 | 23 | Полученные материалы оприходованы на склад |

Безвозмездное получение материалов

Еще один способ получить материальные ценности – это получить их безвозмездно. При дарении ценности приходуются по средней рыночной стоимости, включая прочие затраты, связанные с получением, например, транспортные расходы.

Для учета таких материалов используется счет 98 «Доходы будущих периодов». Приходуются ценности проводкой Д10 К98.

По мере отпуска ценностей в производство происходит пропорциональное списание стоимости со сч.98 в прочие доходы (проводка Д91/2 К98).

Источник: buhs0.ru