POS расшифровывается как «поинт оф сейлс», то есть «точка продаж». Главная отличительная черта этого вида кредитования – для его оформления не надо обращаться непосредственно в банк. Торговые комплексы и большие магазины предлагают оформить договор прямо в магазине. Договор оформляет представитель банка, выдающего кредит, либо брокер, оформивший соответствующий договор с несколькими банками, и представляющий их интересы. Во втором случае у покупателя есть возможность выбора банка.

Особенности pos-кредитования

Вы не берете займ непосредственно у продавца, но выходит так, что консультанты выбирают для вас наиболее выгодное (по их мнению) предложение у микрофинансовых организаций, с которыми их магазин сотрудничает.

Для оформления кредита понадобятся два документа, удостоверяющих личность, и время, нужное на оформление договора. Одобрение банки выдают очень быстро. Вся процедура может уложиться в 1 час. Покупатель забирает выбранный товар, банк перечисляет продавцу оплату в необходимом объёме.

Нусипбеков М.А. ПРОЕКТНАЯ ДОКУМЕНТАЦИЯ НА ВОЗВЕДЕНИЕ ЗДАНИЙ И СООРУЖЕНИЙ

Как только договор с МФО подписан, деньги сразу же уходят на вашу покупку, и вы забираете товар из магазина. По сути МФО за вас заплатила, теперь ваша задача вернуть им средства, которые они на вас потратили, с учетом установленных ими процентов.

Выгода магазина очевидна – растут продажи. Банки тоже в плюсе – новый клиент, дополнительный доход. А что же покупатель? На первый взгляд, товар приобретён, сэкономлено время на поход в банк. Всё хорошо.

В чем минусы пос кредитования и займов?

- Ваша неподготовленность. У вас нет времени на раздумья, желанный товар перед вами и вам предлагают забрать его без долгих и утомительного накопления средств. Ваш мозг становится гораздо менее критичным, и вы не досконально изучаете условия договора. Потом неожиданно узнаете, что такой привлекательный и низкий процент переплаты по кредиту был актуален только первые три месяца, а потом он подскакивал в три-четыре раза, но договор уже подписан, а с вещью расстаться вы не можете.

- Возможно попасться на предложение со слишком большой переплатой. Это понятно из фактора, указанного выше, плюс ко всему обычный потребительский кредит в банке, а не в МФО, скорее всего, был бы выгоднее, чем пос-кредит.

- Навязывание дополнительных услуг. Так как вы берете товар в кредит, то вам могут навязать какие-либо дополнительные гарантии, условия и прочие вещи, за которые вам придется вдобавок переплатить.

- Небольшое количество кредитных предложений. Обычно точки продаж сотрудничают только с некоторым количество банков и МФО.

- Подобные неаккуратные кредиты и займы, могут сильно подпортить вашу кредитную историю. Будет очень печально, если из-за довольно странной просрочки по кредиту за телефон, которая произошла из-за того, что вы не сильно вчитывались в текст и не сильно разбирались в условиях возврата взятого вами займа, вам не одобрят ипотеку или кредит на автомобиль. Вещи эти кажутся совсем неравноценными, но для банков плохая кредитная история есть плохая кредитная история, от нее сложно куда-то деться.

Если у POS-кредитования так много серьезных минусов, то какие ему есть замены?

- Рассрочка. Некоторые магазины ее предоставляют. В данном случае вы обговариваете условия конкретно с менеджером магазина (хотя обычно все условия рассрочек определены заранее высшим руководством) и указываете реквизиты карты, с которой компания каждый месяц будет списывать какое-то количество средств.

- Кредитная карта. У обычной кредитной карты Сбербанка есть почти двухмесячный период займа без процентов. То есть вы можете расплатиться ей за покупку в магазине. Потом доложить на нее те средства, которые вы потратили и все, никаким кредитом это не считается и никакие пени с вас за это не возьмут.

- Обычный потребительский кредит в банке. Процентная ставка по такому кредиту, будет ниже, чем та, что вам предложат в магазине. Плюс ко всему можно выбрать удобные для себя условия возврата средств – вы можете отдавать взятые в займы деньги хоть несколько месяцев, хоть несколько лет.

Ещё один важный вопрос, который многих людей интересует и волнует – можно ли вернуть товар, который в магазине был взят в кредит?

Влияние ПОС на сметную стоимость

Самое главное, что вам нужно понять – практически всегда возможность вернуть или, напротив, невозможность это сделать, зависит от типа товара, а не от способа оплаты. Есть такие вещи, которые можно вернуть, только если они бракованные, к примеру, ювелирные изделия, электронные девайсы, мебель. Если есть брак, то в течение 14 дней вы можете обратиться к продавцу, и вам вернут деньги или отменят кредит, либо предложат его переоформить или взять другой такой же товар, только без брака.

Источник: www.vbr.ru

Что будет с майнингом Ethereum после перехода на PoS

Блокчейн Ethereum был запущен 30 июля 2015 г. и с тех пор стал вторым по значимости криптовалютным проектом. Он обладает очень широким функционалом, включающим не только транзакции и награду за их верификацию, но и содержит основу для децентрализованных приложений, смарт-контрактов, платформ для монетизации, краудфандинговых инициатив и много другого. Однако почти с самого начала запуска проекта пользователям постоянно напоминают, что Эфириум «вот-вот» перейдёт на алгоритм Proof-of-Stake. Что же на самом деле произойдёт с традиционной моделью майнинга в этом случае?

От PoW к PoS

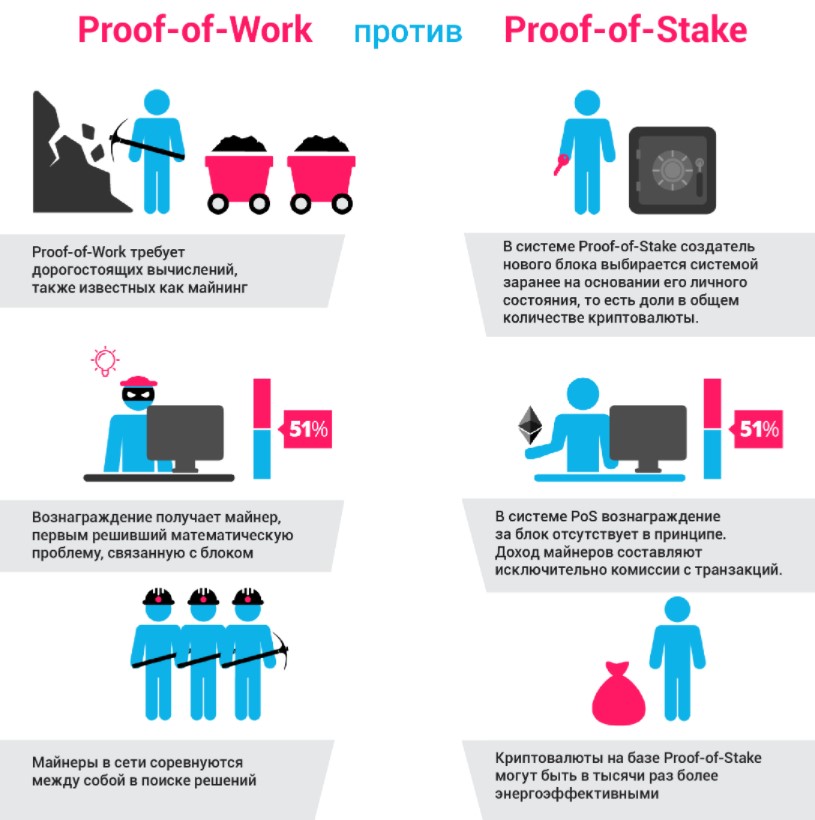

Вкратце напомним, чем отличаются два основных механизма майнинга. При Proof-of-Work («доказательство выполнения работы») от пользователя требуют постоянного нахождения в сети и использования вычислительного оборудования на 100%. Только в этом случае у него есть шанс получить награду за завершённый блок.

Устройство-майнер, будь то GPU, ASIC, FPGA, подключается к блокчейну проекта и в режиме 24/7 отслеживает и подтверждает совершаемые транзакции (переводы средств). Благодаря тому, что сеть децентрализована, у неё отсутствует единый центр, а копии хранятся на всех пользовательских устройствах. Это позволяет быстро и надёжно проводить операции, которые «одобряются» устройствами участников. То есть, например, переводы нельзя отменить, подделать, заменить сумму и т.д. Данный механизм надёжно защищает участников от злоупотреблений.

Большинство современных криптовалютных проектов, включая Bitcoin, Ethereum, Binance Coin, работают именно на PoW. Однако существует и альтернативный метод защиты участников сети. Называется от Proof-of-Stake («доказательство доли владения»).

При этом механизме пользователь тоже должен находиться в сети, но транзакции верифицируют только валидаторы (уполномоченные участники сети с достаточным количеством монет на счету, в случае с эфиром таковых должно быть минимум 32 ETH). Для подтверждения выбирается самый «весомый» валидатор или группа таковых в зависимости от загруженности сети. Это наиболее крупные держатели монет. Остальные участники довольствуются лишь комиссиями с совершаемых транзакций, начисляемых пропорционально их вкладу в сеть. Это значительно сокращает доходность майнеров, но и в десятки раз снижает электропотребление самой сети.

На PoS сейчас работают, например, такие известные криптовалюты как Cardano (ADA), Solana (SOL), Algorand (ALGO), Tezos (XTZ), CELO и ряд других проектов. Всего около 70 блокчейнов из почти 6 000 выбрали именно этот алгоритм решения задач. Изначально PoS рассматривали в качестве основы и разработчики Ethereum.

План Бутерина

Одной из центральных фигур проекта считается Виталик Бутерин. Он является горячим сторонником перехода Eth на Proof-of-Stake, несмотря на возражения самого сообщества и экспертов, заключающиеся в том, что это ведёт к централизации проекта, оттоку пользователей, падению его надёжности и повышенному интересу со стороны финансовых регуляторов, готовых приравнять токены к ценным бумагам. Например, 19 сентября 2016 г. Бутерин выступал на конференции разработчиков Devcon2 в Шанхае и заявил, что переход на PoS произойдёт не ранее лета 2017 года, а в целом может продлиться до 2020 г.

10 декабря 2018 г. Бутерин завалил Twitter длинным постом, доказывающим преимущества децентрализованных блокчейнов в целом и построенных на PoS в частности. В марте 2019 г. в посте на Reddit он заявил, что переход оказался не таким простым решением, как предполагалось ранее.

В результате переход на новый алгоритм постоянно откладывался то на конец 2019, то на зиму 2020, а затем речь и вовсе пошла о гибридном алгоритме между PoW и PoS. Основная сеть обросла всевозможными тестнетами, сайдчейнами и прочими инструментами, предназначенными для обкатки будущего перехода. Основным из них является Beacon Chain как фундамент будущего основного блокчейна Ethereum 2.0. На нём уже можно совершать транзакции «в стиле» PoS.

Наконец, 2 июня 2021 г. Бутерин рассказал о многочисленных проблемах на пути перехода к PoS. Он пожаловался на человеческий фактор, из-за которого затянулся запуск и переход на более экологичный и менее затратный вариант достижения консенсуса. Если по техническому нормативу он первоначально укладывался в три месяца, то уже растянулся на 18. В лучшем случае гибридный вариант PoW/PoS заработает во второй половине 2022 г. Кроме того, разработчики рассчитывали быстро перейти на PoS в течение одного года, а фактически бьются над задачей уже около 6 лет.

В результате, по состоянию на середину октября 2021 г., успешно реализована и завершена лишь Фаза 0. Она прошла в ноябре прошлого года, а через год должна была перейти в Фазу 1 по постепенному слиянию Beacon Chain на PoS с основной сетью (Eth1). Сейчас в сайдчейне сконцентрированы 3 млрд долларов залога валидаторов. Из-за высокой конкуренции с другими блокчейнами, а также занятости разработчиков, слияние Eth1 и Eth2 было отложено на конец года, до хардфорка Shanghai.

Но теперь возникла проблема с «бомбой сложности», которую необходимо постоянно откладывать, чтобы не перегрузить сеть. Решение вопроса об её отложении заложили в обновление EIP-4345. Это означает, что слияние сетей откладывается минимум до мая 2022 года. Инвесторы отреагировали выводом средств, поскольку рассчитывали на переход на PoS до конца 2021 г. Теперь же им в лучшем случае придётся ждать ещё около года. Это влияет на курс Эфириума, который постепенно падает, торгуясь сейчас на отметке 3 800 USD против 4 150 от 11 мая 2021 г.

Плюсы и минусы перехода на PoS

Учитывая, что эпопея с окончательным переходом на алгоритм Proof-of-Stake затягивается как минимум на год, а скорее всего и на больший срок, майнерам вроде бы пока нечего опасаться. Видеокарты можно не продавать в спешке как б/у мусор, средства обналичивать тоже не обязательно, да и вообще заниматься делами как и раньше. Тем не менее, основные опасения добытчиков эфира выглядят так:

прекращение майнинга на GPU и ASIC. За создание и верификацию новых блоков будут отвечать крупные валидаторы-стейкеры с 32 и более ETH на счетах. По курсу на 18 октября это эквивалент 121 600 USD;

опасность того, что система может иметь изъяны в безопасности и подвергнуться взлому;

потеря интереса к монете со стороны некоторых пользователей и сокращение участников проекта из-за того, что порог входа в блокчейн достаточно высокий;

риск хардфорка с участием несогласных членов коммьюнити, как это уже было в 2016 г. с Ethereum Classic;

снижение оборота и как следствие возможностей дополнительного заработка. Например, в сети Ethereum уже активно «сжигают» монеты. Только к 10 сентября было уничтожено почти 265 тыс. монет на общую сумму 898 млн долларов США. Это поддерживает дефляционный характер существования актива и его дефицитность.

Разумеется, у перехода есть и масса преимуществ, которые, собственно, и закладывали разработчики:

сокращение расходов на электроэнергию на 99%, снижение углеродного следа;

«повторная децентрализация» — блокчейн будет разделён на т.н. «шарды» (shards), то есть автономные участки, взаимодействующие друг с другом и обрабатывающие каждый «свои» транзакции;

отсутствие расходов на приобретение оборудования;

устранение проблем с масштабируемостью и скоростью совершения транзакций (до 100 000 операций в секунду);

снижение комиссионных до нескольких долларов против десятков долларов сейчас.

Чего ждать майнерам

Соответственно, нужно разграничивать ситуацию с будущим асиков и будущим видеокарт. Асики как устройства, «заточенные» на один алгоритм (в данном случае Ethash), можно будет переключить на аналогичные проекты вроде Ubiq или Expanse. Да, доходность здесь будет не такой высокой, но это не приговор даже таким узконаправленным устройствам. Ещё совсем недавно актуальным был и Ethereum Classic, но он перешёл на усовершенствованный алгоритм Etchash в ходе хардфорка Thanos.

Для видеокарт же и вовсе нет никаких пределов, ведь они могут работать на абсолютно любом доступном криптовалютном алгоритме. ГЛАВНОЕ преимущество заключается в том, что не считая некоторых топовых криптовалют владельцам GPU больше не придётся делить хешрейт с владельцами асиков, поскольку они, за небольшими исключениями, запрограммированы преимущественно на алгоритмы SHA-256 и Scrypt (иногда встречается более редкий Kadena). Кроме того, всегда можно диверсифицироваться как в отношении вложений в криптовалюту, так и оборудования, то есть майнить и на асиках, и на видеокартах самые прибыльные монеты.

Однако, повторимся, во-первых, неясны точные сроки полного и окончательного перехода Ethereum на PoS, да и вообще не исключено, что разработчики остановятся на гибридном алгоритме. Это не означает «смерть майнинга на видеокартах», а лишь потребует диверсификации в выборе блокчейна. Во-вторых, на видеокартах по-прежнему можно майнить хоть Bitcoin, хоть Ethereum Classic, хоть любой другой из почти 6 000 криптовалютных проектов, доступных всем и каждому.

Источник: bixbit.io

POS-терминалы. Устройство и принцип работы. Для чего он нужен и что дает?

Автоматизация торговых систем — неизбежный процесс, и сейчас практически везде на кассах используется специальное оборудование — POS-терминалы. С их помощью клиенты могут расплачиваться банковскими карточками, а для владельцев бизнеса подобная техника удобна своими расширенными функциями. Терминалы могут использоваться в различных сферах бизнеса, но для правильной работы необходимо подобрать подходящее устройство.

Что такое POS-терминалы

POS означает принадлежности, используемые в торговле (point of sail). Название POS-терминал — неоднозначный термин. Иногда так обозначают отдельное устройство, считывающее банковские карты, которые позволяют покупателям пользоваться безналичным расчетом. Кроме того, POS-терминалом может называться комплексное оборудование, включающее в себя специальный компьютер с программным обеспечением, сканер штрих-кода, принтер для чеков и картридер.

В торговле также можно встретить упоминание POS-систем. По функции они аналогичны POS-терминалам, но разница в том, что системы представляют собой отдельные технические устройства, подключающиеся к блоку управления, а терминал — это моноблок, где компьютер, монитор и другие составляющие соединены в одном корпусе. Интересно, что за границей нет такого разделения, и все оборудование называется просто POS-машинами.

Зачем нужны POS-терминалы

Подобные устройства значительно упрощают различные торговые операции, а также помогают отслеживать продажи, их количество, следить за безопасностью. Они необходимы всем предпринимателям, которые принимают от клиентов оплату за какие-либо товары или услуги и имеют собственный счет в банке:

- Клиенты получают возможность безналичной оплаты, также можно быстро отменить операцию, если на кассе человек вдруг решил отказаться от покупки.

- В памяти компьютера, к которому подключены устройства, остаются все сведения о совершенных операциях, что позволяет быстро подсчитывать количество прибыли, сформировать отчеты по итогам продаж.

- Работа с терминалами требует использования специальных идентификаторов, которые выдаются каждому сотруднику — это дает возможность исключить недостачи и прочие манипуляции со стороны персонала.

POS-оборудование используется для учета товаров, позволяет узнать, сколько доступных единиц есть на складе, получить своевременную информацию о запасах и упростить процесс инвентаризации.

Как работает оборудование

При оплате товара или каких-либо услуг терминал работает следующим образом:

- Покупатель сообщает о своем желании расплатиться с помощью банковской карты. При этом необходимо обратить внимание, что система может принимать не все виды карт. О том, какие из них доступны, можно узнать по наклейкам с логотипами платежных систем, которые размещаются рядом с кассой. На карте должна быть достаточная сумма для покупки, чтобы терминал провел оплату.

- После считывания штрих-кодов с товара или введения необходимой суммы в компьютер вручную, например, при оплате какой-то услуги в салоне, покупатель вставляет карту, либо проводит ею через считыватель магнитной ленты или прикладывает к датчику бесконтактной оплаты.

- Данные с карты и информация о покупке передаются в банк. Там запрос проходит авторизацию, и если все в порядке, то операция будет одобрена. В некоторых случаях терминал может выдать отказ о проведении операции — если на карте не хватает средств, либо есть подозрение, что она была украдена.

- После одобрения терминал распечатывает два чека — один остается на кассе, другой отдают покупателю. Информация о совершенной операции поступает в процессинговый центр.

Многие покупатели думают, что после оплаты и распечатки чека их деньги сразу же отчисляются магазину, но на самом деле транзакция занимает гораздо больше времени, а средства в этот период имеют статус временно заблокированных. Такие меры закреплены в законодательстве и необходимы для обеспечения безопасности.

Виды терминалов и сферы использования

Существующие терминалы различают по виду банковского эквайринга. Торговые POS-терминалы устанавливаются в различных торговых точках, а также в организациях, предоставляющих какие-либо виды услуг. При этом между продавцом и покупателем происходит прямой контакт. Поставщик и получатель — владелец организации, где будет установлен POS-терминал, заключают договор.

В его условия входит поставка необходимого оборудования и ПО от банка, обучение сотрудников, предоставление расходных материалов. Получатель со своей стороны должен обеспечить условия для установки терминала, а также начать принимать банковские карты к оплате. Такой тип POS-терминалов получил наибольшее распространение.

Интернет-эквайринг отличается отсутствием прямого контакта между продавцом и покупателем. Такая система используется для дистанционной оплаты, когда клиент приобретает товар или делает заказ услуги через интернет. Покупателю необходимо ввести данные своей карточки и подтвердить оплату. После этого происходит списание средств.

Мобильные POS-терминалы появились не так давно, это новое направление среди подобных систем. Их особенность в том, что они подключаются к телефону при помощи специального приложения, после чего можно будет использовать миниатюрный картридер для принятия оплаты от клиента. Такие терминалы используют там, где предполагается выезд к клиенту на дом. Это может быть организация такси, курьерская фирма, ремонтная мастерская, различные специалисты, предоставляющие частные услуги.

Как выбрать терминал

При выборе оборудования важную роль играет несколько моментов, которые необходимо учесть:

- Поскольку многие функции зависят от особенностей программы, установленной на компьютере, то нужно уделить время подбору и настройке ПО. Варианты для розничной торговли или для ресторана могут отличаться по ряду возможностей, то же самое касается и других сфер бизнеса.

- Терминал в виде моноблока или комплексная система из разных приборов? Часто в этой ситуации выбор зависит от организации рабочего места, не везде можно установить большое количество оборудования, и компактный моноблок в такой момент выручает.

- Если планируется вести разъездную торговлю, организовать службу доставки или что-то подобное, то стоит приобрести также мобильный POS-терминал для оплаты услуг.

Что касается выбора непосредственно технического оборудования, здесь тоже есть свои нюансы:

- На блоке устройства должно быть достаточное количество портов, чтобы к нему можно было подключить различное периферийное оборудование.

- Важно подобрать качественный монитор с большим ресурсом работы. Магазины работают по 12 часов, все это время оборудование включено и активно используется. Также следует обратить внимание на настройки яркости и контрастности, сотрудник должен иметь возможность выбрать комфортный режим, чтобы после рабочего дня у него не рябило в глазах.

- Клавиатура должна быть качественной, выдерживающей постоянное использование.

Особенности подключения

Для подключения необходимо найти свободное место, где будет располагаться оборудование, также там должна быть розетка, поскольку техника работает от электросети. Для работы потребуется канал связи, через который POS-терминал будет передавать данные, может использоваться выделенное соединение или другие виды связи. Установкой и настройкой терминала обычно занимаются представители компании, которая поставляет оборудование и ПО.

Помимо этого, нужно будет зарегистрировать терминал в специальной службе, которая занимается контролем предпринимательской деятельности. Это обязательное требование, диктуемое законодательством. При регистрации нужно будет предъявить сервисный договор, заключенный с поставщиком оборудования – без него налоговая служба откажется принимать заявление.

POS-терминалы проходят тщательную проверку, их выпуск контролируется, поэтому такие устройства действительно безопасны, если сотрудничать с поставщиками, имеющими хорошую репутацию. Кроме того, крупные компании обязаны иметь у себя POS-терминал, если они принимают оплату от клиентов, поэтому установить оборудование все равно придется.

Источник: acquiring.vtb.ru

POS-кредитование

POS-кредитование пришло в Россию сравнительно недавно, но несмотря на это уже успело обзавестись востребованностью среди покупателей. Появление такого вида кредитов заметно облегчило процесс покупки бытовой техники, электроники, мебели и других товаров, которые приобретаются людьми в розничных магазинах. Предлагаем разобраться в том, что из себя представляет такой вид кредитования.

POS-кредитование, что это?

Под POS-кредитованием понимается относительно малый потребительский кредит, который оформляется и выдается клиенту непосредственно в розничном магазине на этапе покупки товара. Главное отличие этого займа от банковского кредита заключается в том, что клиенту не нужно посещать отделение банка и тратить время на длительное оформление. Узнать решение по кредиту можно в течение 2-3 минут после подачи заявки на него.

Само понятие POS – Point Of Sale – говорит о том, что это услуга кредитования в розничных точках продажи. Этот вид кредитования подходит для покупки бытовой техники, мебели, электроники, одежды и ряда других товаров. Для компаний, которые занимаются представлением ПОС кредитов, это является высокорискованным способом заработка. Это связано с тем, что такие займы возвращаются достаточно редко, из-за чего ставки такие высокие.

Как подключить POS-кредитование

Решение подключить POS-кредитование сегодня принимает все большее количество розничных точек торговли. В первую очередь это обусловлено повышенным спросом покупателей на такие услуги. При этом магазинам и торговым сетям, желающим подключиться к системе, надо заранее оценить риски вступления в эту программу. После того, как решение о подключении окончательно принято, остается только заключить договор с банком.

Начать сотрудничество с банком могут не только розничные магазины, но и онлайн-магазины. После того, как договор с банковской организацией будет заключен, магазин сможет разместить кнопку «Купить в кредит».

Как выдается POS-кредит?

Независимо от населенного пункта – будь то Москва или населенный пункт в одном из регионов страны – пос кредит выдается по единой схеме. Порядок оформления такого займа представлен ниже в виде алгоритма:

- Покупатель приносит товар на кассу и выбирает покупку через брокера в POS-кредит;

- Брокер проверяет документы покупателя и отправляет его заявку в банк-партнер;

- Из банка приходит решение – если оно положительное, клиенту выдается договор;

- Клиент знакомится с кредитным договором, подписывает его и получает товар.

Процедура занимает не более получаса, чем выгодно отличается от оформления стандартного займа в банке. Покупателю не надо тратить время на ожидание в очереди, а также предъявлять большой пакет документов.

Преимущества такого кредитования

Рассматриваемый вид быстрого кредитования приносит существенные выгоды не только для покупателя, но и для магазина с банком, которые предоставляют займ на покупку товаров. Главные достоинства для участников:

- Для покупателя. Возможность оперативно и без трудностей приобрести желанный товар в кредит, при этом не отходя от кассы. Часто не надо вносить даже первоначальный взнос, который потребуется для получения потребительского займа в банковском отделении. Документов обычно тоже надо меньше;

- Для магазина. Ввиду того, что покупатель благодаря кредиту получает возможность купить больше, чем обычно, средний чек магазина после подключения к системе POS-кредитования постепенно возрастает. Увеличивается и товарооборот – в среднем прирост составляет от 25% до 30%, и это зависит от сферы;

- Для банка. Банковские организации, сотрудничая с магазинами в рамках ПОС-кредитования, расширяют собственную клиентскую базу, а вместе с ней еще и увеличивают прибыль. Кроме того, такие кредиты – один из способов распространения кредитных карт, и банки не упускают возможность этим пользоваться.

Благодаря перечисленным преимуществам такое явление, как POS-кредит получил распространение не только в России, но и во многих других государствах. Таким предложением пользуются люди из разных слоев населения.

Недостатки

Рассматриваемый вид кредитования характеризуется не только положительными качествами, но и недостатками – для клиентов, магазинов и банков. Прежде, чем пользоваться таким займом, надо рассмотреть его минусы:

- Большие проценты. Это минус для покупателей – процентная ставка по ПОС-займам достигает 30% в год, и нередко превышает это значение. Такая ставка объясняется желанием банка покрыть риск невозврата;

- Навязанные услуги. Если клиент невнимательно читает кредитный договор, после оформления могут всплыть дополнительные услуги, на подключение которых покупатель не давал личного согласия;

- Ограничения на сумму. Далеко не все товары реально приобрести при помощи рассматриваемого займа. Также с увеличением суммы повышается размер платежа, что усложняет процедуру возврата долга;

- Залог для банка. Часто дорогие товары, приобретаемые в рамках ПОС-кредитования, остаются в залоге у банка как гарантия окупаемости займа даже в случае, если покупатель не сможет расплатиться по долгу.

Банки, которые занимаются реализацией программы POS-займов, рискуют сильнее, чем при выдаче обычных потребительских займов. Это связано с менее глубокой проверкой заемщиков на предмет платежеспособности.

Список банков POS-кредитования

Актуальность POS-кредитования подтверждается тем фактом, что эту технологию поддерживают многие банки России. Сегодня развитием такой программы занимается Альфа-Банк, Росбанк, Банк Восточный, Банк Открытие, Ренессанс Кредит и многие другие. Желание принять участие в POS-кредитовании заявил и Сбербанк России.

Источник: credits.ru