текущие затраты на производство, рассчитанные по нормативам, ожидаемым в определенный период в будущем.

затраты в базовый момент времени, равноценные по своему народно-хозяйственному значению совокупности затрат, производимых в различные моменты времени.

Затраты в виде суммы двух слагаемых: себестоимости продукции и капитальных вложений, помноженных на нормативный коэффициент эффективности. В практике затраты приведенные используются в качестве критерия эффективности новой техники и капитальных вложений.

затраты на производство продукции (себестоимость) с добавленными «процентами на капитал», отражающими дополнительные затраты (потери) изза отвлечения средств на осуществление капиталовложений для целей ее реализации в особых условиях, в том числе при вывозе за границу.

затраты текущего периода (чаще всего капитальных), приведенные к будущему периоду. Исчисляются в виде суммы себестоимости будущей продукции и капиталовложений, необходимых для ее выпуска, умноженных на нормативный коэффициент окупаемости капитальных вложений. В современной экономической практике расчет приведенных затрат осуществляется редко.

0007 Задача по определению размера приведенных затрат (логистика) 0001M-007

показатель оценки эффективности капитальных вложений, который позволяет выбрать наиболее экономичный вариант, т.е. тот вариант, который обеспечивает минимальную величину приведенных затрат.

Зпр = Сi + RплКвi. ? min,

где Зпр – приведенные затраты; Сi, Квi – соответственно себестоимость и капитальные вложения i -го варианта; Лпл – плановая рентабельность.

затраты, состоящие из себестоимости продукции и прибыли, равной капитальным вложениям, помноженным на нормативный коэффициент эффективности; либо состоящие из себестоимости за период окупаемости капитала равенство( накопленной прибыли и вложенного капитала) и единовременных вложений капитала. Период окупаемости капитала — величина обратная нормативному коэффициенту эффективности. З.п. выражают суммирование текущих затрат, возмещаемых за счет реализации, и единовременных затрат, возмещаемых через накопление прибыли.

оценочный показатель сравнительной экономической эффективности данного решения в области организации производства, технической и хозяйственной политики, минимум которого является критерием выбора лучшего варианта из рассматриваемых альтернатив; формула ЗП=С+ЕК, где С — себестоимость будущего товара (решения), К — капитальные вложения (инвестиции) по данному решению, Е — нормативный коэффициент эффективности капитальных вложений (равный обратной величине срока окупаемости, например если срок окупаемости 6 лет, то Е= 1/6). Из вариантов (С+ЕК) выбирается тот, который дает минимум ЗП.

сумма двух слагаемых: себестоимости годовой продукции и капиталовложений, помноженных на нормативный коэффициент эффективности: З=С+EnK, где С — себестоимость продукции (текущие затраты); К — капитальные вложения; En — нормативный коэффициент эффективности.

Эта сумма применяется в плановой практике в качестве критерия эффективности при сравнении разных вариантов капитальных вложений, предназначенных для выполнения одной и той же хозяйственной задачи. Если у одного из сравниваемых вариантов (а для сопоставления их надо привести к сравнимому виду по ряду показателей, в том числе по объему продукции) приведенные затраты больше, а у другого меньше, то принимается второй вариант. Разница составит народнохозяйственную экономию.

3.3. Тариф окупаемости МГЭС

а) расчетный показатель, характеризующий общие (текущие и капитальные) затраты на производство продукции. Может быть рассчитано как сумма себестоимости продукции и капитальных затрат, умноженных на специальный коэффициент.

В системе централизованного планирования в качестве такого коэффициента использовался нормативный коэффициент эффективности капитальных затрат (величина, обратная сроку окупаемости капиталовложений). В настоящее время «Методические рекомендации по оценке эффективности инвестиционных проектов» (Россия, 2000 г.) предлагают использовать в качестве такого коэффициента социальную норму дисконта. Величина этого коэффициента официально не утверждена. На практике в качестве социальной нормы дисконта применяют ставку рефинансирования (ставку дисконта); б) затраты в данный момент времени, эквивалентные по своему экономическому значению оцениваемым затратам в другие моменты времени. Для приведения затрат по времени используется коэффициент дисконтирования.

оценочный показатель сравнительной экономической эффективности капитальных вложений и повой техники, определяемый как сумма эксплуатационных затрат и капитальных вложений, приведенных к одинаковой размерности в соответствии с нормативом эффективности. Выбор лучшего варианта из рассматриваемых (сравниваемых) альтернатив осуществляется по формуле: ПЗi = Сi + ЕнКi или ПЗi = Кi + ТнСi, где П3i — приведенные затраты на единицу продукции (заданный объем по всем сравниваемым вариантам); Сi и Кi — себестоимость единицы продукции (работ) и удельные капитальные вложения по тем же вариантам; Ен и Тн — нормативные соответственно коэффициент экономической эффективности и срок окупаемости капитальных вложений (величина, обратная Ен).

Формула ПЗ позволяет сопоставить размеры себестоимости продукции (текущих, эксплуатационных затрат) и капитальных вложений, которые непосредственно суммировать нельзя из-за их несопоставимости по экономическому содержанию — текущие затраты (расход сырья, материалов, топлива и т.д.) осуществляются постоянно в течение каждого производственного цикла, а единовременные — авансируются один раз и созданные за их счет производственные фонды используются длительный период. Для приведения их в сопоставимый вид (годовой размерности) и применяется коэффициент эффективности Ен. В современной практике обоснования экономической эффективности проектных и других решений расчеты 3. п. используются все реже. См. Срок окупаемости дополнительных капитальных вложений.

Источник: vocable.ru

Что такое приведенные затраты в строительстве

Инвестиционным проектом можно считать и обоснование масштабных инвестиций, связанных с новым строительством и реконструкцией предприятий, и обоснование сравнительно небольших по размерам вложений, например, приобретение новых машин, оборудования, транспортных средств. В настоящее время для оценки всех проектов рекомендуется применять одни и те же показатели.

Для этих целей действуют «Методические рекомендации по оценке эффективности инвестиционных проектов». Основным показателем в них считается чистый дисконтированный доход, представляющий собой разность между суммой дисконтированных доходов и инвестициями за весь срок реализации проекта.

Данный показатель является общепризнанным и вполне обоснованным, вместе с этим, его использование на начальных этапах проведения обоснования инвестиционного проекта не очень удобно. На начальных этапах решаются вопросы включения в инвестиционный проект различных основных средств, поэтому актуальна задача их сопоставления по результатам экономического обоснования.

Расчет чистого дисконтированного дохода для каждого из сравниваемых основных средств является затруднительным и очень затратным по времени. В этой связи актуальна задача упрощения проводимых расчетов, для чего необходима разработка более простых показателей.

Одним из таких показателей являются приведенные затраты, которые использовались для экономических обоснований во времена плановой экономики. Ключевым показателем в них является нормативный коэффициент эффективности, значение которого было рассчитано для условий плановой экономики и в настоящее время является неприменимым. В статье предложена новая методика определения коэффициента эффективности капитальных вложений, которая соответствует принципам расчета показателей, заложенным в «Методических рекомендациях по оценке» эффективности инвестиционных проектов. Применение этой методики позволяет сделать показатель применимым в современных условиях, и помогает значительно упростить процедуру выбора основных средств для включения в инвестиционный проект.

1. Федеральный закон «Об инвестиционной деятельности в Российской Федерации, осуществляемой в форме капитальных вложений»: собрание законодательства РФ, 1999, № 39, ч. I, ст. 1.

2. Гинзбург М.Ю., Кокин А.С., Агеев А.А. Проблемы определения ставки дисконтирования для различных направлений деятельности предприятия // Вестник Нижегородского университета им. Н.И. Лобачевского. 2009. № 2. С. 166.

3. Господарчук Г.Г., Аникин А.В. Оценка уровня стабильности российской банковской системы//Деньги и кредит. 2014. № 5. С. 24-30.

4. Демаков И.В. Экономическая эффективность капитальных вложений в сельскохозяйственную технику (на материалах Нижегородской области): дис… канд. эконом. наук.. Нижний Новгород, 2005.

5. Новиков М.В. Повышение экономической эффективности внутрихозяйственной переработки сельскохозяйственной продукции в рыночных условиях: дис… канд. эконом. наук. Нижний Новгород, 2005.

6. Методические рекомендации по оценке эффективности инвестиционных проектов. Вторая редакция, исправленная и дополненная, 1999. – 225 с.

7. Методические рекомендации по оценке эффективности инвестиционных проектов и их отбору для финансирования. Официальное издание. М.: Информэлектро, 1994 – 80 с.

8. Павлова И.А. Обоснование выбора метода расчета ставки дисконтирования при оценке бизнеса // Международное научное издание Современные фундаментальные и прикладные исследования. 2014. № 3 (14). С. 76-79.

9. Павлова И.А., Павлов А.С. Технико-экономический анализ при внедрении инновации на производственном предприятии // Экономический анализ: теория и практика. 2014. № 40. С. 14-21.

10. Серов А.А. Повышение эффективности программно-целевого управления сельским хозяйством (на материалах Нижегородской области): дис… канд. эконом. наук.. Нижний Новгород, 2006.

11. Советский энциклопедический словарь / Гл. ред. С. М. Ковалев. – М.: Советская энциклопедия, 1979. – 1600 с.

В настоящее время для оценки целесообразности осуществления реальных инвестиций применяется система показателей, предлагаемая в «Методических рекомендациях по оценке эффективности инвестиционных проектов», которые были утверждены Минэкономики РФ, Минфином РФ и Госстроем РФ от 21 июня 1999 г. N ВК 477.

Эти рекомендации основываются на методологии, широко применяемой в современной международной практике, и согласуются с методами, предложенными Организацией Объединенных Наций по промышленному развитию (ЮНИДО).

Применение указанной методики является объективной необходимостью, так как в свое время была поставлена цель унификации методического аппарата, применяемого в России переходного периода и за рубежом. Вместе с этим, нужно сделать вывод о том, что используемая ранее система показателей экономической оценки осталась незаслуженно забытой. Первая редакция методических рекомендаций появилась в 1994 г., вторая – в 1999 году [6, 7].

Основным показателем экономической оценки, согласно рекомендациям, считается чистый дисконтированный доход, остальные показатели являются дополнительными:

где: – результаты, достигнутые на шаге расчета, руб.;

– затраты, осуществленные на том же шаге, руб.;

– горизонт расчета, лет;

– эффект, достигнутый на шаге, руб.;

Е – норма дисконта, равная приемлемой для инвестора норме дохода на капитал [6].

Данный показатель является общепризнанным и вполне обоснованным, вместе с этим, его использование на начальных этапах проведения обоснования инвестиционного проекта не очень удобно.

В методических рекомендациях предложена система показателей, которые необходимо использовать для обоснования эффективности инвестиционных проектов. В свою очередь, согласно Федеральному Закону «Об инвестиционной деятельности в Российской Федерации, осуществляемой в форме капитальных вложений» инвестиционный проект определяется, как «…обоснование экономической целесообразности, объема и сроков осуществления капитальных вложений, в том числе необходимая проектно-сметная документация, разработанная в соответствии с законодательством Российской Федерации и утвержденными в установленном порядке стандартами (нормами и правилами), а также описание практических действий по осуществлению инвестиций (бизнес-план)» [1].

Таким образом, Методические рекомендации необходимо использовать для итоговой оценки разработанного инвестиционного проекта. Однако проблема заключается в том, что зачастую требуется и предварительное обоснование целесообразности выбора основных средств для включения их в инвестиционную программу, так как инвестиционный проект (исключение могут составлять проекты малой стоимости) – это набор возможных вариантов строительных проектов, технических и технологических решений, каждое из которых связано с инвестициями. Расчет чистого дисконтированного дохода для каждого из сравниваемых основных средств является затруднительным и очень затратным по времени.

На этапе предварительного отбора основных средств для включения их в инвестиционную программу можно было бы использовать показатель приведенных затрат, который имел широкое применение во времена плановой экономики.

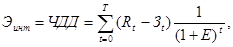

Приведенные затраты – экономическая категория, отражающая величину (в стоимостном выражении) полных затрат общественного труда (текущих и единовременных) на производство продукции. Численно приведенные затраты равны сумме полных текущих затрат (включая амортизацию) и части капитальных вложений, соответствующей их нормативу [11, с. 1070].

Основной плюс этого показателя – в его простоте. Исследователь имел четкое представление о затратах, которые связаны с использованием определенного технического средства. В этой связи коэффициент эффективности капитальных вложений был удобен в использовании как при ежегодном планировании использования техники, так и при оценке сравнительной эффективности приобретаемых технических средств [4, с. 91-92].

В обычной записи приведенные затраты (Пз) имеют следующий вид:

где: Сi – текущие издержки по вариантам;

Ki – капитальные вложения по вариантам;

Ен – нормативный коэффициент эффективности.

Ключевая роль в формуле принадлежит части приведенных затрат, равной произведению капитальных вложений на нормативный коэффициент эффективности. Назначение нормативного коэффициента, по сути, то же, что и у процентной ставки в показателе чистого дисконтированного дохода, он играет роль некоего фильтра при отборе вложений. Таким образом, у показателя приведенных затрат и показателя чистого дисконтированного дохода общим является применение процента при обосновании выбора варианта вложений. Различие заключается в применяемых схемах начисления.

В формуле для расчета чистого дисконтированного дохода применяется схема начисления сложного процента. В формулах для расчета приведенных затрат используется схема начисления простого процента. Кроме того, расчет приведенных затрат связан с операцией наращения процента, определение чистого дисконтированного дохода – с операцией дисконтирования. Данное обстоятельство выявляется при разложении основных компонентов приведенных затрат на несколько составляющих.

В текущие издержки входят эксплуатационные затраты и амортизационные отчисления, то есть

где: Сiа – текущие издержки по вариантам без амортизационных отчислений;

Аi– амортизационные отчисления по вариантам.

Подставив эту сумму в формулу приведенных затрат вместо текущих издержек, получим, что

Амортизационные отчисления за срок полезного использования основного средства приблизительно равны капитальным вложениям, то есть:

где n – срок полезного использования основного средства.

Если в формулу приведенных затрат вместо амортизационных отчислений за срок полезного использования подставить капитальные вложения, получим

но произведение Ki ∙(1+Ен∙ n) представляет собой начисление процента по простой схеме.

Так как в мировой практике большее распространение при обосновании долгосрочных вложений получила схема сложного начисления процента, то, для исключения возможных расхождений при оценке по приведенным затратам и по чистому дисконтированному доходу, необходимо внести некоторые изменения в расчет первого показателя, что мы и предлагаем сделать. Кроме того, значения нормативных коэффициентов эффективности были определены для условий плановой экономики и в настоящее время могут привести к получению неверного результата.

При разработке формулы задача ставилась следующим образом. В момент времени t0 осуществляется приобретение технического средства, стоимость которого К. Через n лет инвестиция К могла бы иметь больший размер в сравнении с исходной величиной, если деньги были бы вложены в альтернативные варианты. Для того, чтобы учесть это обстоятельство, необходимо воспользоваться схемой начисления сложных процентов:

где: К – исходный инвестируемый капитал;

r – требуемая доходность;

Кn – размер инвестируемого капитала через n лет;

В данной работе мы не будем подробно останавливаться на методике определения показателя требуемой доходности. Можно лишь отметить, что этот вопрос рассматривается в трудах многих отечественных и зарубежных экономистов. Так, например Гинзбург М.Ю., Кокин А.С., Агеев А.А. исследуют проблемы определения ставки дисконтирования для различных направлений деятельности предприятия [2]. Павлова И.А. рассматривает вопрос обоснования выбора метода расчета ставки дисконтирования при оценке бизнеса [8].

Аникин А.В. и Господарчук Г.Г., осуществляя приведение стоимости консолидированных активов коммерческих банков (в т.ч. основных средств, прочей недвижимости, нематериальных активов), за основу берут ставку рефинансирования ЦБ РФ [3, с. 26].

Необходимо принимать во внимание, что ежегодно некоторая сумма будет возвращаться в виде амортизационных отчислений. По сути, ежегодные амортизационные отчисления представляют собой аннуитет постнумерандо:

где: А – ежегодные амортизационные отчисления;

Аn – будущая стоимость аннуитета постнумерандо, то есть будущая стоимость амортизационных отчислений.

С учетом ежегодных амортизационных отчислений Кn будет рассчитываться по следующей формуле:

,

где: Knа – размер инвестируемого капитала через n лет с учетом амортизационных отчислений.

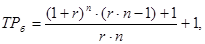

По этой формуле определяется размер инвестируемого капитала с учетом вмененных издержек за весь срок полезного использования основного средства. Для того, чтобы привести показатель к годовой размерности, необходимо определить среднегодовой базисный темп прироста вмененных издержек.

,

где: ТПб – базисный темп прироста за период n.

где: ТРб – базисный темп роста за период n.

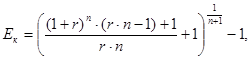

Для нахождения среднегодового коэффициента роста необходимо извлечь корень в степени m, где m = n+1. Чтобы получить среднегодовой коэффициент прироста, из полученного коэффициента необходимо вычесть 1. Это и будет коэффициент эффективности инвестиций, так как коэффициент прироста показывает, на сколько единиц в среднем за год происходит увеличение исходного показателя, то есть, на сколько единиц в среднем возрастают вмененные издержки.

Таким образом, имеем:

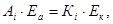

Таким образом, капитальные вложения в приведенных затратах составят:

где: Knр – капитальные вложения в приведенных затратах.

Иногда более удобным является использование коэффициента эффективности применительно к амортизационным отчислениям, тогда нет необходимости проводить дополнительные расчеты при исчислении приведенных затрат на единицу производимой продукции. В этом случае коэффициент эффективности будет рассчитываться следующим образом:

где Еа – коэффициент эффективности капитальных вложений для амортизационных отчислений.

Для упрощения расчетов сложную в вычислительном плане часть показателя, такую, как коэффициент эффективности капитальных вложений (Ек), или (Еа), можно представить в виде табличных значений мультиплицирующих множителей, что существенно упростит расчеты. Эти показатели легко табулируются, так как зависят от изменения только двух параметров: r и n.

Так, например, оборудование деревообрабатывающее для производства мебели входит в четвертую амортизационную группу со сроком полезного использования до 7 лет включительно. В таблице представлены мультиплицирующие множители при изменении ставки требуемой доходности от 1% до 10% (этот показатель указан в таблице в виде коэффициента).

Источник: science-education.ru