Норма распределения – это процент денежных средств или капитальных затрат инвестора, который идет на окончательные инвестиции. Ставка распределения чаще всего относится к сумме капитала, инвестированного в продукт, за вычетом любых комиссий, которые могут быть понесены в результате инвестиционной операции. Ставка распределения также может использоваться при определении процента дохода, который инвестор планирует внести в указанные инвестиции через автоматический инвестиционный план.

Ключевые выводы

- Норма распределения показывает общую сумму инвестиций в продукт.

- Он может быть полезен инвесторам, поскольку показывает им уплаченные комиссионные, а также общую сумму, выделенную на конкретный объект.

- Чем выше комиссия за инвестиции, тем ниже ставка распределения.

- Большинство инвесторов, вероятно, столкнутся с моделями распределения ставок, когда они войдут в свои учетные записи робо-консультантов и выберут структуру комиссионных, а также целевое распределение в отношении риска, сектора и отношения к инвестициям.

Как работают ставки распределения

Норма распределения – это процентное значение, которое помогает инвестору измерить общую сумму капитала, вложенного в какой-либо один вид инвестиционного механизма, будь то акции, REIT или что-то еще. Это может быть полезно, чтобы помочь инвестору измерить комиссию, уплаченную за вложение в продукт. Это также может быть показатель, используемый для определения инвестиций с помощью автоматического инвестиционного плана.

Что такое септик | Обустройство септика | Строительство дома

Анализ ставок распределения продуктов

Инвесторы, пользующиеся брокерскими услугами с полным спектром услуг, обычно несут нагрузку по продажам при покупке и продаже паевых инвестиционных фондов. Графики продаж определяются компаниями паевых инвестиционных фондов и раскрываются в проспекте фонда. Объемы продаж могут быть внешними, внутренними или конечными, и они обычно уменьшают общую сумму, инвестированную в продукт.

Чтобы определить норму распределения капитала, вложенного в продукт, инвестор может использовать следующее уравнение:

(Общая сумма инвестиций – уплаченные сборы) / Общая сумма инвестиций

Расчет процентной ставки распределения помогает инвестору лучше понять, как используются его деньги. Он также показывает, сколько они инвестируют в продукт, который сформирует основу для общих вложенных активов и будущего прироста капитала.

Например, если паевой инвестиционный фонд несет 4% начальную нагрузку, тогда только 96% первоначальных инвестиций инвестора будет размещено в самом фонде, а остальная часть будет выплачена посреднику – чем выше комиссия, тем ниже общая ставка размещения для инвестора.

Ставки распределения для автоматизированных инвестиций

Как правило, ставка распределения относится к проценту дохода, который инвестор выбирает для распределения на определенные инвестиции в автоматическом инвестиционном плане. Одна из наиболее часто отслеживаемых ставок распределения – это ставка распределения, выплачиваемая 401 (k) из зарплаты сотрудника. Во многих планах вознаграждений работникам работодатель будет согласовывать ставку распределения работникам до определенного процента.

Сбербанк на рынке недвижимости. Как будут расти объемы банковского финансирования в строительстве

Нормы распределения также могут быть полезны при осуществлении всех типов инвестиций через различные автоматические инвестиционные планы. Многие инвесторы предпочитают строить свои пенсионные планы через индивидуальный пенсионный счет (IRA). Счетные записи через брокерские фирмы и робо-консультантов предлагают инвесторам еще одну альтернативу для автоматизированных инвестиций с заранее определенной ставкой распределения.

Источник: nesrakonk.ru

Ипотека на новостройку – каждый этап подробно.

Собственная квартира в новом доме — что может быть лучше? Лучше только, если она досталась вам без оплаты. Однако в реальной жизни за право иметь собственное жилье клиенту приходится 15-20 лет выплачивать банку кредит. Стоит ли говорить, что к оформлению ипотечного кредита нужно подойти со всей ответственностью и купить новостройку в ипотеку дело очень серьезное.

В этой статье на блоге мы подробно рассмотрим каждый этап процесса оформления ипотеки на новостройку: от принятия клиентом решения до получения ключей от новой квартиры. Ознакомившись с материалом данной статьи вы сможете оформить для себя или помочь своему клиенту в оформлении ипотеки на новостройку, а также узнаете:

- В чем особенности кредитования на покупку недвижимости на первичном рынке жилья;

- Как происходит процедура аккредитации застройщика и объекта;

- Как происходит оформление ипотеки-первички;

- Как банки оценивают платежеспособность клиента;

- Как производится оценка недвижимости;

- Какие бывают типы договоров на покупку новостройки;

- Как происходит авансирование квартиры и заключение договора с застройщиком/продавцом;

- Как правильно застраховать приобретаемую недвижимость;

- Как происходит получение денег застройщиком/продавцом;

- Как зарегистрировать недвижимость в Росреестре.

Особенности ипотеки на покупку первичной недвижимости

Сегодня каждая четвертая квартира в новостройке приобретается с помощью ипотечного кредита. Это и неудивительно: для того, чтобы купить новостройку в ипотеку можно вложиться на любом этапе строительства и цена на недвижимость значительно ниже. Однако данный вид ипотеки имеет свои особенности.

Изучив эту статью, вы узнаете:

- что такое ипотека на покупку первичной недвижимости (ипотека на новостройку);

- какие преимущества она имеет в сравнении с классической ипотекой;

- из каких этапов состоит оформление данного вида ипотеки.

После ознакомления вы всегда сможете подобрать себе наиболее комфортные условия ипотечного кредитования, купить квартиру в новостройке ипотека и заработать при этом еще 7 000 – 10 000 руб. Также для экономии своего времени можно обратиться к специалисту за оформлением ипотеки на покупку первичной недвижимости.

Ипотека на новостройку и процесс оформления жилья в ипотеку на первичном рынке недвижимости очень схож с классической ипотекой, однако имеет некоторые особенности.

- Отсутствие на этапе строительства свидетельства о собственности.

Пока дом не будет принят госкомиссией и/или не будет введен в эксплуатацию. После чего оформляется технический паспорт на этот объект.

- Оформление банком залога прав требования вместо залога на объект.

Так как недвижимость на этапе строительства не является чьей-либо собственностью, следовательно, не может быть оформлена банком в залог.

- Возможность покупки объекта на ранней стадии строительства.

Поэтому в отличие от вторичной недвижимости стоимость первичной существенно ниже.

- Две процентные ставки: на стадии строительства и при переводе в залог банка.

В кредитном договоре они четко указываются. Из-за более высоких рисков ставка на этапе строительства выше, чем ставка после оформления залога, на 1,5-2% годовых. На втором этапе, после оформления недвижимости в собственность, она идентична ставкам по классической ипотеке.

- Частичное или полное финансирование покупки недвижимости.

Покупка недвижимости происходит на сумму кредитных средств + собственные средства в размере не менее суммы первоначального взноса согласно требованиям банка. Оформить ипотеку на новостройку можно и без первоначального взноса, однако таких объектов и банков немного.

Приобретаемая недвижимость – это предмет залога в классической ипотеке, в ипотеке на новостройку в залог оформляется право требования на приобретаемую недвижимость.

Этапы оформления ипотеки на покупку первичной недвижимости (ипотеки на новостройку)

Процедура аккредитации застройщика и объекта

Новостройка в ипотеку – это прекрасный вариант для тех, кто может подождать, пока объект будет сдан, а также хочет сэкономить на стоимости объекта, именно поэтому ипотека на новостройку для этой категории граждан более правильный выбор, чем нецелевая ипотека на собственные нужды и покупка новостройки в ипотеку – правильное решение.

Перед запуском программы кредитования на покупку квартиры в новостройке или когда купить квартиру в новостройке – ипотека – единственный выходя приобретения недвижимости – банк производит процедуру аккредитации застройщика и объекта: проверяет всю разрешительную документацию на строительство, пакет учредительных документов на компанию-застройщика и т. п. В результате вам не нужно прибегать к услугам риелторов.

новостройка в ипотеку

Потребителю на заметку: В том случае когда вы не знаете как купить новостройку в ипотеку рекомендуем обратиться в банки, где уже есть перечень аккредитованных новостроек. В этом случае сделка пройдет быстрее, так как проводить дополнительный анализ документов на объект недвижимости нет необходимости.

Этапы оформления ипотечного кредита на новостройку

Схема ипотечной сделки на первичном рынке, несмотря на кажущуюся сложность, может быть для заемщика проще, чем схема покупки недвижимости на вторичном рынке. Оформление данного вида ипотечного кредита состоит из следующих этапов:

Покупка новостройки в ипотеку подразумевается под собой некоторые риски и при первом обращении банк оценивает платежеспособность потенциального заемщика и определяет кредитный лимит, который сможет ему предоставить. От вас потребуются только личные документы и документы, подтверждающие его платежеспособность и занятость. Документы о приобретаемой недвижимости не понадобятся.

Решение банки принимают в среднем от нескольких дней до 2 недель.

Потребителю на заметку: С полным перечнем документов каждого банка вы можете ознакомиться отправив свою заявку специалисту по ипотеки на новостройку .

Документы для оценки платежеспособности клиента

Для оценки платежеспособности банк попросит вас предоставить пакет личных документов. Для ипотечных продуктов он выглядит так:

- заполненная анкета банка;

- копии всех страниц паспорта (в том числе паспорта супруги/а, если клиент состоит в браке);

- копия трудовой книжки;

- справка о доходах (по форме банка, 2-НДФЛ или 3-НДФЛ);

- копия документов об образовании (аттестат, диплом и т. д.);

- копии документов о семейном статусе (свидетельство о заключении брака/разводе, рождении детей).

В некоторых банках этот перечень гораздо короче, однако в некоторых, в зависимости от условий банка, у клиента могут запросить и дополнительные документы.

Список документов на новостройку в ипотеку

Как банки оценивают платежеспособность клиента?

Оценивая платежеспособность клиента, банк проверяет его по нескольким критериям:

платежеспособность клиента

После проверки данные поступят в кредитный комитет, где принимается решение и определяется сумма кредитного лимита. Для принятия решения о выдаче ипотечного кредита банки устанавливают срок от нескольких дней до 2 недель.

Если потенциальный заемщик является предпринимателем, владельцем или совладельцем бизнеса, то проверяться будет и он сам, и его бизнес, что увеличивает срок рассмотрения заявки в среднем на 1-2 недели.

Срок действия предварительного положительного решения

В зависимости от условий банка предложение будет действовать в среднем от 2 до 3 месяцев, однако в случае когда вы еще не выбрали объект недвижимости, теперь вы может это сделать и проще всего ориентироваться на уже аккредитованные в банках объекты, список которых вы увидите при подборе кредитного продукта или при оформлении покупки новостройки в ипотеку .

Банк может продлить срок действия решения в том случае, когда вы не уложитесь в указанный период. Для этого ему достаточно предоставить сокращенный пакет тех же документов.

Потребителю на заметку: Повторное решение будет приниматься банком в течение 3-7 дней. Поэтому лучше подавать документы на продление до истечения срока действия первого предложения банка.

- Этап 2. Подбор объекта недвижимости

В случае неисполнения своих обязательств, банк будет вынужден реализовывать недвижимость для погашения долга, поэтому тщательно оценивает и объект залога. Поэтому всегда проще взять в банке список аккредитованных новостроек и выбрать недвижимость, обратившись к специалисту по ипотечному кредитованию.

аккредитация новостройки в ипотеку

Наличие проектной декларации на сайте застройщика, а также регистрация договора долевого участия в Федеральной службе государственной регистрации, кадастра и картографии (Росреестре) согласно ФЗ-№ 214 избавят вас от многих проблем.

проблемы новостройки в ипотеку

Колонка эксперта: «Вы может подыскивать недвижимость самостоятельно или воспользоваться услугами третьих лиц (агентств по недвижимости, риелторов). Стоимость таких услуг в среднем составляет 1,5% и выше от стоимости недвижимости в отличие от услуг специалистов Workle, которые для вас совершенно производятся без оплаты». ( эксперт Workle по финансам )

Типы договоров на покупку новостройки

Существуют следующие типы договоров, по которым может быть предложено приобретение новостройки:

Договор долевого участия регулируются ФЗ-№ 214 «Об участии в долевом строительстве многоквартирных домов и иных объектов недвижимости и внесении изменений в некоторые законодательные акты РФ». Согласно ему застройщик передает построенный объект участнику долевого строительства после получения разрешения на ввод его в эксплуатацию. Договор вступает в силу только после государственной регистрации, следовательно, уполномоченные органы проведут его правовую экспертизу.

Обязательные условия договора: указание на определенный объект, который подлежит передаче, сроки, цена договора, гарантийный срок. В случае невыполнения застройщиком своих обязательств (несоблюдение сроков, неудовлетворяющее качество выполненных работ и т. д.), клиент имеете право на расторжение договора в одностороннем порядке.

- Предварительный договор купли-продажи

Согласно предварительному договору купли-продажи стороны договариваются о заключении в будущем договора купли-продажи на условиях, оговоренных в предварительном договоре.

- Договор купли-продажи с рассрочкой платежа

Договор купли-продажи с рассрочкой платежа встречается чаще, однако вероятность обмана здесь больше. Дело в том, что данный договор не предусматривает государственной регистрации, что указывает на нежелание застройщика брать на себя лишние обязательства о предоставлении нужных документов.

- Договор участия в жилищно-кооперативном строительстве

Договор участия в жилищно-кооперативном строительстве не регулируется законодательно. Клиент вступает в кооператив, регулярно оплачивает членские взносы и паи, которые в сумме составляют стоимость будущей квартиры. После чего компания начинает строительство. При заключении такого договора клиенту необходимо внимательно изучить его вместе с юристом, проверить разрешительные документы и лицензии компании.

- Договор об инвестиционной деятельности

Суть договора об инвестиционной деятельности (ФЗ-№ 39) в том, что гражданин передает деньги (осуществляет финансирование) организации, с которой заключает договор, а организация, в свою очередь, передает гражданину в собственность построенную квартиру. Такой договор также не предусматривает государственной регистрации.

По вексельному договору покупатель не передает деньги, а подписывает соглашение о покупке у застройщика векселя на сумму стоимости квартиры. В результате дольщики получают не саму квартиру, а лишь обязательство ее передать. Ведь вексель — это ценная бумага, которая подтверждает, что гражданин дал на определенный срок компании деньги в долг. Потом векселя должны быть засчитаны в стоимость квартиры.

Согласно договору уступки все права и обязательства переходят от застройщика/продавца другому участнику договора (покупателю/заемщику).

Потребителю на заметку: При выдаче ипотеки на покупку новостройки банки отдают предпочтение договору долевого участия или предварительному договору купли-продажи, хотя рассматривают и договор соинвестирования, и договор уступки прав.

- Этап 3. Авансирование квартиры и заключение договора с застройщиком

Когда банк одобрит заемщику кредит и покупка квартиры в новостройке по ипотеке из стадии желания переходит в стадию реализации, необходимо подписать необходимые документы в компании-застройщике или у продавца данной недвижимости. Как правило, это договор аванса, который подтверждает серьезность намерений потенциального покупателя, а также выражает намерения сторон в отношении купли-продажи:

Далее необходимо оценить и застраховать первичную недвижимость.

- У застройщика/продавца запрашивается пакет документов по недвижимости, требуемых аккредитованными в банке оценочной и страховой компаниями.

При выборе недвижимости в аккредитованных новостройках клиенту не придется запрашивать все документы у застройщика, так как это уже сделал банк. - Независимая оценочная компания оценивает выбранную недвижимость.

Оценка осуществляется за счет клиента и только в аккредитованных в банке оценочных компаниях. - В страховой компании для клиента оформляется страховой тариф.

Все виды страхования осуществляются за счет клиента и только в аккредитованных банком страховых компаниях.

Потребителю на заметку: С полным перечнем документов вы можете ознакомиться оставив заявку специалисту специалисту по ипотечному кредитованию .

Отчет об оценке

Оценочная компания подготовит клиенту 2 отчета об оценке. Обычно отчеты направляются напрямую в банк.

Отчет об оценке

Срок подготовки отчета об оценке после предоставления полного пакета документов на недвижимость и отснятого материала (фотографий) занимает в среднем от 3 до 7 дней. Стоимость услуг независимых оценочных компаний составляет в среднем от 3500 до 20 000 руб. в зависимости от типа недвижимости.

Получение страхового тарифа

После оценки объекта недвижимости клиенту необходимо получить от страховой компании страховой тариф и застраховать следующие риски:

Страхование приобретаемой недвижимости покрывает следующие риски: повреждение и конструктивная гибель недвижимости (полное или частичное разрушение недвижимости, исключающее возможность дальнейшего проживания).

Оплата: Производится на сумму кредита, и оплачивать страховку клиент будет каждый год по тарифу страховой компании (на дату очередного платежа).

Все кредитные обязательства после смерти заемщика переходят по наследству его родителям или супругу/е. Потеря трудоспособности клиента также не будет для банка причиной «забыть» о выданных в долг средствах. Чтобы избежать «долговой ямы», заемщик может застраховать свою жизнь и трудоспособность на сумму кредита.

Оплата: Производится каждый год согласно тарифу страховой компании (на дату очередного платежа).

Как правило, банки требуют застраховать этот вид риска на первые 3 года выплаты кредита. Это срок исковой давности, в течение которого осуществляется защита права лица на проданную недвижимость, если таковое право было нарушено.

Оплата: Производится каждый год согласно тарифу страховой компании (на дату очередного платежа).

Колонка эксперта: «Законодательство РФ обязывает заемщика при оформлении ипотеки застраховать только имущество, поэтому он вправе отказаться от титульного страхования и страхования жизни, но тогда банк может увеличить процентную ставку или отказать в выдаче кредита». ( эксперт Workle по финансам )

- Этап 5. Получение окончательного решения банка

Итак, для принятия банком окончательного решения о предоставлении ипотечного кредита на покупку первичной недвижимости вам нужны документы о компании-застройщике (если стройплощадка не аккредитована в банке), документы страхования и отчет об оценке.

Именно на этом этапе банк скорректирует условия кредитования – сумму и срок. Окончательная сумма определяется стоимостью приобретаемой недвижимости и не может быть больше той, которую банк одобрил изначально, проведя оценку платежеспособности.

Окончательное решение о выдаче кредита на покупку подобранного объекта недвижимости банк принимает в среднем от 2 дней до 1 недели.

- Этап 6. Заключение сделки и ее регистрация

После того как будут завершены все процедуры по оформлению договора залога прав требования, документы отправляются на регистрацию в Федеральную службу государственной регистрации, кадастра и картографии (Росреестр). Документы отвозит либо сотрудник банка, сам клиент или его риелтор (в зависимости от условий банка) и покупка квартиры в новостройке по ипотеке становится реализованным желанием.

Регистрация сделки осуществляется в срок от 1 недели до 1 месяца. По истечении этого срока заемщик или его представитель, а также продавец или его риелтор забирают документы из Росреестра.

- Этап 7. Получение денег застройщиком/продавцом

После успешной регистрации сделки вступают в силу условия договора купли-продажи. Как правило, оплата недвижимости происходит безналичным путем с помощью аккредитива.

При сделке с использованием аккредитива:

- Кредитные средства перечисляются на счет застройщика (продавца), где они блокируются.

- В договоре оговариваются условия разблокировки этих денежных средств (предоставление зарегистрированных документов из Росреестра).

- Когда застройщик (продавец) предоставит необходимые документы, банк разблокирует денежные средства.

Это финальный этап оформления ипотеки на новостройку, когда заемщик получает все документы по сделке: договор залога прав требования, договор долевого участия (или иной договор с застройщиком/продавцом), кредитный договор.

Источник: gold-investor.ru

Что такое ставка дисконтирования?

Для людей, не имеющих экономического образования, термин «дисконтирование» скорее всего даже не знаком. Более того – при расчете ставки дисконтирования в оценке денежных потоков требуется использование специальных формул, так что на первый взгляд понятие выглядит довольно сложным. Однако у ставки дисконтирования есть определенная экономическая суть и для ее понимания специальных формул не требуется. Попробуем поговорить о дисконтировании и ставке дисконтирования простыми словами.

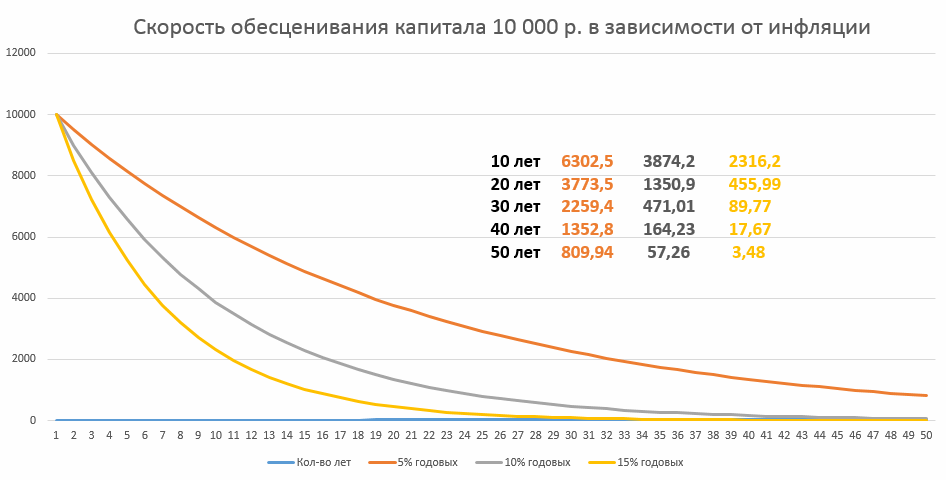

Законы экономики гласят: деньгам свойственно обесцениваться. Так было не всегда – но с 1930-х деньги стали терять статус постоянной ценности, подвергаясь постоянной инфляции. Именно поэтому инвестору важно понимать, что его ждет в будущем, есть ли смысл вкладывать свой капитал в определенный актив – насколько это выгодно или, напротив, рискованно. Для оценки вклада и прибегают к вычислению ставки дисконтирования, которая нужна для переоценки стоимости будущего капитала на текущий момент.

Звучит не очень просто, но можно привести такую аналогию: 1000 рублей сегодня это не те же 1000 рублей через пять лет, поскольку на них в результате инфляции можно будет купить меньшее количество товара. Т.е. стоимость денег будет падать на определенную величину, причем скорее всего разную, если разделить пять лет на годовые промежутки.

Эта величина и есть ставка дисконтирования . Дисконтированная стоимость в свою очередь показывает, какими средствами нужно владеть (вложить), чтобы при известной ставке получить в будущем некоторую известную сумму Х.

Что это такое — ставка дисконтирования и денежный поток?

В инвестиционном контексте ставка дисконтирования показывает уровень ожидаемой доходности от произведенных инвестиций. Производя расчет ставки, инвестор сопоставит будущую стоимость объекта, оценивая ее относительно настоящего времени. Из этого следует, что ставка дисконтирования становится отправной точкой для расчета эффективности капиталовложения.

Некоторые экономисты отзываются о методе дисконтирования, как о процессе, в ходе которого сопоставляются денежные потоки — т.е. средства, оставшиеся в распоряжении компании после того, как были оплачены все текущие расходы и сделаны необходимые вложения.

Суть методики дисконтирования на бумаге достаточно проста. Во-первых, следует спрогнозировать денежные потоки компании в диапазоне 5-10 лет. Данный период будет называться прогнозным. Далее, с использованием специальной формулы, нужно рассчитать ставку дисконтирования для каждого периода. Итоговые результаты нужно суммировать и получить значение, которое будет обозначать вероятный уровень доходности компании в ближайшие годы.

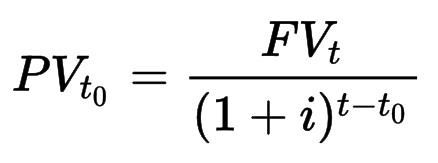

Проще всего подобный расчет сделать там, где доходность известна заранее — т.е. на примере банковского депозита или выплат по облигациям. Для начала приведем расчетную формулу, которая соответствует формуле сложного процента:

- PV(t0) — дисконтированная стоимость в начальный момент времени

- FV(t) — будущая сумма в момент времени t

- i — ставка дисконтирования

Если взять банковский депозит с доходностью в 5% годовых (соответствующей ставке дисконтирования) с конечной суммой в 1000 рублей, то дисконтированная стоимость будет равна 1000 / (1 + 0.05)¹ ≈ 952.4 рубля. Если же сумма в 1000 рублей при той же ставке появляется через два года, то дисконтированная стоимость вычисляется как 1000 / (1 + 0.05)² ≈ 907 рублей.

Однако покупательная способность денег за год уменьшится. Если инфляция составила 4%, то в случае годового вклада имеем: 1000 / 1.04 ≈ 961.5 рубля. Т.е. в реальности покупательная способность наших денег по окончании срока вклада увеличилась только на 961.5 – 952.4 ≈ 9 рублей (а могла и уменьшится, если бы инфляция превысила бы 5%).

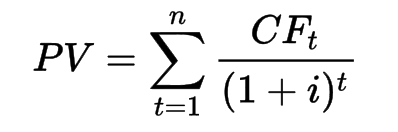

В случае облигации в течение года нередко производится несколько выплат (каждый квартал) — следовательно, в этом случае уместнее говорить о дисконтированной стоимости потока платежей. Формула для расчета при этом очень похожа на написанную выше:

где CF(t) — это платеж в момент времени t, что для облигации может быть квартальным купонным доходом. Возьмем доходность облигации 5% годовых, как в прошлом случае у депозита. Тогда для годовой облигации стоимостью 1000 рублей выплаты равны 12.5, 12.5, 12.5 и 1012.5 рублей с общей суммой 1050 рублей. Теперь примем ставку дисконтирования 4% в виде ожидаемой инфляции и проведем дисконтирование денежного потока:

Итого, реальная ценность нашей инвестиции по окончании срока действия облигации соответствует 1010.33 рубля в сегодняшних ценах (если инфляция действительно составила 4% годовых). Как мы видим из написанного, ставка дисконтирования и денежный поток являются важными показателями методики дисконтирования и их вычисление является обязательным во время проведения экономических расчетов. Отдельная статья про расчет рыночной доходности здесь.

Наконец, рассмотрим простой пример с акциями компаний. Предположим, дивидендная выплата некоторой акции при текущей стоимости 1000 рублей составила 15% годовых, т.е. 150 рублей. Инвестор считает такую прибыль очень привлекательной и согласен даже на меньшую величину вплоть до 9% годовых.

! Этот минимальный, устраивающий его уровень дохода также можно назвать ставкой дисконтирования. Произведя расчет: 150 рублей / 0.09 = 1666.66 рублей получаем верхнюю границу цены, при которой инвестору будет выгодно приобрести акцию, чтобы обеспечить доходность не ниже желаемой.

Если же цена акции уменьшится, то действующий процент выплат даст меньшее абсолютное значение прибыли — так, при цене акции в 900 рублей 15% годовых дадут 135 рублей прибыли. Но ведь инвестор купил акцию на 100 рублей дешевле. При этом очевидная сложность в том, что дивидендная выплата не является постоянной величиной — в следующий период она может быть гораздо ниже или отсутствовать вовсе.

Экскурс в историю

В экономической теории такие термины, как «дисконтирование», «дисконт» и «ставка дисконтирования» используются достаточно широко и могут иметь несколько смыслов. С одной стороны, слово discount (англ.) дословно переводится как результат подсчета и, соответственно, понятие трактуется итоги проведенных расчетов или итоговый результат. В тоже время, слово «дисконт» может обозначать скидку или сумму, на которую уменьшится стоимость товара для конкретного покупателя. Нас интересует первое значение.

Впервые термин «ставка дисконтирования» был озвучен в 70-х годах, во время появления новой модели оценки капитальных активов САРМ (Capital Asset Pricing Model). Автором данной модели стал экономист У. Шарм. Методика использовалась для определения будущей доходности акций методом капитализации.

Постепенно показатель стал использоваться для оценки выгодности вложений в определенный период времени. Сегодня для бездолгового денежного потока ставка дисконтирования рассчитывается по средневзвешенной стоимости собственного и заемного капитала, без учета изменений размеров заемных средств в заданном периоде.

Значение и использование ставки дисконтирования

К сожалению в том случае, когда мы имеем дело с реальным рынком и акциями, точный расчет доходности компании в будущем становится невозможным, так как мы вынуждены использовать те или иные допущения для прогноза денежных потоков компании. Всего есть три варианта: денежный поток может уменьшиться, сохраниться или увеличиться.

К примеру, мы можем предположить рост на 5% в год. Причем помимо предположения о величине денежного потока для расчета реальной стоимости акции нужно также знать (предположить) показатель P/FCF — он показывает, сколько свободных денежных потоков будет (должна) стоить анализируемая компания. Например, коэффициент равный 15, говорит о стоимости компании в 15 денежных потоков. О свободном денежном потоке смотрите эту статью.

Наконец, стоимость акции зависит от их будущего числа. Скажем, есть 500 000 акций по цене 15 долларов каждая, прогноз дает 20 долларов через пять лет. Допустим, он сбывается и компания должна стоить 500 000 × 20 = 10 млн. долларов.

Однако компания выпустила дополнительные акции — если их число равняется 166 666 штук, то цена каждой должна остаться около отметки в прежние 15 долларов. Поэтому не стоит забывать о том, что в точные цифры расчета «зашиты» наши предположения — так что расчет остается в области вероятности и не является гарантией будущей прибыли или убытка.

Методика прогноза ставки применяется в следующих случаях:

когда имеется достаточный объем информации, который дает возможность вычислить размеры будущей прибыли

если есть предположение, что финансовые потоки в будущем будут иметь другое значение

Различия в дисконтировании в России и на Западе

При достаточном уровне развития фондового рынка в стране ставка дисконтирования используется как показатель средневзвешенной цены капитала – WACC. В России данный показатель можно применять только в отношении задолженностей небольшого числа компаний – общественных эмитентов ценных бумаг. Для оценки рисков применяется базисная безрисковая ставка дисконтирования.

В российской практике аналитики дисконтируют не денежные потоки, как указано в теории дисконтирования, а доходы. В качестве доходных статей выступают:

- чистый денежный поток, за вычетом всех необходимых расходов и инвестиций

- чистый операционный доход, при условии, что ни по одному направлению оценки нет задолженностей

- прибыль, которая будет облагаться налогом

Для расчета показателя преимущественно используется затратный подход, поскольку он наиболее прост и понятен.

На Западе ставка дисконтирования, помимо модели CAPM, обычно определяется одним из следующих способов (однако всего можно насчитать не менее десятка):

Методика кумулятивного построения, при котором ставка выступает одной из функций риска и рассчитывается как общая сумма риска для конкретного объекта

Метод мониторинга. Заключается в постоянном отслеживании конъюнктуры рынка и формированием его основных показателей

Как было показано выше, в зависимости от задачи ставка дисконтирования может означать и величину ставки банковского депозита, и величину инфляции, и величину ожидаемого дохода от инвестиций. В последнем случае значение ставки можно брать произвольно, рассчитывая реальную стоимость акций при прогнозируемом денежном потоке в следующие 5, 10 или 15 лет — однако чем выше будет ставка (т.е. чем выше ожидания), тем меньше будет реальная цена акции относительно ее текущей цены.

В случае точных данных по ставке (банковских депозитов или купонов по облигациям, а также ретроспективной инфляции) есть возможность точной оценки дисконтированной стоимости. Расчет самой ставки дисконтирования для конкретной компании хотя и может быть выполнен несколькими способами, однако каждый их них несет в себе определенные допущения — так что полученный результат должен рассматриваться только как прогноз, который может и не сбыться.

Источник: investprofit.info