Хозяйственный способ строительства

Каждое предприятие или организация имеют свою структуру и специфику работы, но существуют общие подходы к решению проблемы учета затрат по капитальному строительству при выполнении работ хозяйственным способом.

При осуществлении строительства собственными силами (хозяйственным способом) организация должна оформить правоустанавливающие документы на земельный участок (получить свидетельство о праве собственности или договор долгосрочной аренды с правом строительства.). Кроме того, необходимо провести инженерные изыскания, оформить разрешительную и проектную документацию, а также другие документы, которые необходимы для получения разрешения на строительство в соответствии с требованиями ст. 51 Градостроительного кодекса Российской Федерации.

Любое создание основного средства регулируется ПБУ 6/01 «Учет основных средств».

Согласно с п. 7 ПБУ 6/01 основные средства принимаются к бухгалтерскому учету по первоначальной стоимости. Первоначальной стоимостью основных средств признается сумма фактических затрат организации на сооружение, приобретение и изготовление (п. 8 ПБУ 6/01).

Таким образом, состав затрат на выполнение СМР хозспособом определяется исходя из всех фактических расходов застройщика, подтвержденных первичными учетными документами.

Организация самостоятельно утверждает нормы расходования материалов, необходимых для строительства, на основании Строительных норм и правил (СНиП). В качестве лимита расходования материалов могут быть приняты нормы расхода, заложенные в локальные и объектные сметы.

Ежемесячно выполняемые строительные работы оформляются актом о приемке выполненных работ по форме КС-2, который составляется на основании данных журнала учета выполненных работ по форме КС-6а (формы утверждены Постановлением Госкомстата России от 11.11.99 №100).

Планируя возведение объекта строительства для собственных нужд, руководство предприятия принимает решение о способе строительства. Будут ли данные работы выполняться полностью подрядными организациями, или производственные, трудовые и финансовые мощности самого предприятия позволят осуществить строительство объекта хозяйственным способом.

Также может рассматриваться и возможность привлечения к выполнению отдельных видов работ подрядных организаций в случае, когда предприятие самостоятельно не может их выполнить.

В случае принятия решения о возведении объекта основных средств собственными силами или «смешанным» способом — привлечением подрядчиков, руководство предприятия обязано выполнить организационную работу по выделению части своих трудовых, производственных, материальных и финансовых мощностей, которые непосредственно будут связаны с выполнением строительно-монтажных работ.

Рассмотрим, как это выглядит на практике.

Алгоритм действий

В отношении трудовых ресурсов:

• назначаются ответственные по возведению объекта строительства, т. е. персонал, который в рамках своей компетенции будет заниматься организацией строительства, а именно:

— привлечением проектных, изыскательских подрядных и других специализированных организаций для выполнения работ;

— осуществлением контроля по подготовке рабочей площадки для проведения строительных работ;

— наблюдением за выполнением строительно-монтажных работ;

— обеспечением объекта строительства оборудованием, строительными материалами;

— обеспечением сохранности материальных ценностей на объекте и т.д.;

• определяется список работников предприятия, которые будут непосредственно заняты выполнением работ на объекте строительства. Это могут быть работники, которые числятся в штате организации, а также вновь принимаемый для строительства персонал.

В отношении производственных ресурсов:

• составляется список машин и механизмов, которые имеются на балансе предприятия и могут быть задействованы на объекте строительства. Необходимо также определить, какие машины и механизмы необходимо приобрести или взять в аренду: как с экипажем, так и без экипажа для выполнения отдельных видов работ.

В отношении материальных ресурсов:

• Определяются имеющиеся на предприятии материальные ценности, которые можно использовать при производстве строительных работ.

Выполнение данных организационных мероприятий и своевременное информирование о них бухгалтерской службы позволит последней избежать многочисленных проблем, возникающих в ходе организации бухгалтерского учета капитальных вложений в строительство и формирования стоимости возводимого объекта строительства.

Учет расходов по основной деятельности и СМР

Как правило, бухгалтер предприятия неплохо подготовлен в части знания нормативных документов, которыми он должен руководствоваться при отражении в учете расходов, связанных с формированием стоимости объекта строительства. Основные проблемы возникают тогда, когда бухгалтер начинает «делить» расходы, с одной стороны связанные с основной деятельностью организации, и с другой стороны — с выполнением строительно-монтажных работ.

Если предприятие имеет возможность осуществлять возведение объекта строительства хозяйственным способом, то можно утверждать, что его производственная структура имеет разветвленный характер. Как правило, на данном предприятии существуют:

• вспомогательное производство, включающие в себя подразделения, выполняющие работы по ремонту машин и механизмов, обслуживанию электросетей, инженерных сетей, коммуникаций, общестроительных работ. На балансе таких предприятий может находиться своя котельная, газовая станция, транспортный цех и т. д.;

• административный персонал. Соответственно, в бухгалтерском учете предприятия каждые расходы отражаются на соответствующих счетах бухгалтерского учета:

• 20 — «Основное производство»;

• 23 — «Вспомогательное производство»;

• 25 — «Общецеховые расходы»;

• 26 — «Общехозяйственные расходы. Предприятие начинает работы по возведению

Все расходы будут формироваться на предназначенном для этого счете 08 «Капитальные вложения».

Что касается расходов, напрямую связанных с выполнением строительных работ: материалов, заработной платы работников, полностью занятых на объекте строительства, арендной платы за машины и механизмы, амортизации машин и механизмов, приобретенных предприятием в собственность для выполнения строительных работ и т. д., то они в полном объеме учитываются на счете 08 «Капитальные вложения».

Разделение затрат

Рассмотрим следующую ситуацию. На балансе предприятия имеются машины и механизмы, которые связаны как с выполнением основного вида работ предприятия, так и с выполнением строительных работ. Также работники предприятия могут выполнять работы по обслуживанию основного производства и стройки.

Естественно, что в первую очередь это коснется услуг вспомогательного производства. Стройка должна быть обеспечена энергией, отоплением, технической водой, газом. Необходимо осуществлять профилактику и ремонт оборудования, создавать временные здания сооружения, подсобные помещения на объекте строительства.

Как выделить из общего объема затрат именно те, которые приходятся на выполнение строительных работ?

Бухгалтерская служба должна решить, каким критерием руководствоваться при разделении затрат.

По мнению авторов, выбору критерия распределения должен предшествовать анализ структуры затрат.

Если наибольшей составляющей затрат является амортизация обслуживающих машин и механизмов — строительной техники, применяемой как на строительстве, так и для выполнения работ по обслуживанию основного производства, то критерием для распределения амортизационных отчислений будет фактическое время работы машин и механизмов по обслуживанию основного производстве и на объекте строительства. Фактическое время работы фиксируется в рапортах работы машин и механизмов. Таким же образом будут распределяться и все остальные расходы вспомогательных служб, связанных с обслуживанием машин и механизмов. Но выбор данного критерия рекомендуется только в том случае, если амортизации составляет наибольшую долю в общем объеме затрат. В некоторых случаях основной составляющей затрат является время работы персонала. Такими работами являются, например, работы по возведению временных сооружений работниками столярного цеха (например, бытовок), работы по ремонту и обслуживанию техники на объекте строительства работниками механического цеха, услуги транспортного цеха, т. е. тех служб, которые выполняют параллельно услуги и для основного производства. Затраты распределяются в соответствии с фактически отработанным временем. Можно сделать вывод о том, что выбор критерия распределения затрат должен быть определен организацией с учетом всех нюансов. Возможность применения разных показателей для разных служб позволит достоверно распределить расходы предприятия между видами деятельности и наиболее точно сформировать стоимость возводимого объекта.

Что касается услуг вспомогательного производства по энергоснабжению, водоснабжению, отоплению и т. д., то распределение расходов осуществляется прямым способом в соответствии с показателями счетчиков.

Таким образом, затраты, отражаемые на счете 23 «Услуги вспомогательного производства» и в более редких случаях на счете 20 «Основное производство», будут частично списаны на счет 08 «Капитальные вложения» и частично на счета учета выпуска и реализации продукции (как предусмотрено в учетной политике предприятия) в соответствии с выбранными критериями распределения затрат.

Что касается общехозяйственных расходов, то только те из них, которые непосредственно связаны с выполнением строительных работ, могут быть учтены в составе капитальных вложений.

Так, например, расходы по содержанию ОКСа (отдела капитального строительства), учитываемые на счете 26 «Общехозяйственные расходы», списываются с кредита счета данного счета в дебет счета 08 «Капитальные вложения».

Все принятые решения по учету затрат должны быть подробно отражены в учетной политике организации.

Авторы считают, что именно выбор принципа разделения затрат на те, которые связаны с возведением объекта строительства, и на затраты основного производства является главной проблемой при организации ведения бухгалтерского учета.

В данной статье мы не стали рассматривать общеизвестные принципы отражения затрат по учету капитальных вложений в бухгалтерском учете, а сделали попытку оказать помощь бухгалтеру по постановке учета расходов общества, осуществляющего выполнение строительных работ хозяйственным способом.

В одном из следующих номеров журнала подробно остановимся на оформлении первичной документации, связанной с выполнением строительных работ, процедурой регистрации объекта. А также отдельно рассмотрим отражение в бухгалтерском учете расходов по полученным кредитам и займам в случае использования данных средств как в основной деятельности предприятия, так и при финансировании строительства, осуществляемого хозяйственным способом.

ИсточникЧто такое строительство объектов хозспособом

В январе к нам в редакцию пришло много писем с вопросами по ведению строительно-монтажных, ремонтных работ хозяйственным способом. Наиболее часто встречающиеся и важные из них приведу ниже, чтобы еще раз обратить ваше внимание.

Сразу обозначу, что к хозяйственному способу строительства относятся строительные монтажные и иные специальные работы, выполняемые собственными силами застройщика, обладающего правом собственности, хозяйственного ведения, оперативного управления на объекты строительства либо приобретающего эти права по окончании строительства. Данная норма предусмотрена п.2 Инструкции о порядке определения стоимости объекта строительства в бухгалтерском учете, утвержденной постановлением Минстройархитектуры от 14.05.2007 № 10 (далее – Инструкция №10).

Следовательно, при хозяйственном способе производства работ договор строительного подряда не заключается в виду отсутствия второй стороны, за исключением тех случаев, когда на отдельные виды работ привлекается подрядная организация.

И в связи с тем, что при хозспособе работы выполняются собственными силами застройщика, закономерно возникает вопрос об осуществлении технического надзора.

Итак, может ли заказчик сам выполнять функции технадзора на таких объектах строительства?

Ответ: Не может. Если застройщик выполняет работы собственными силами, то он должен привлечь в установленном порядке инженера (инженерную организацию) для оказания услуг по осуществлению технического надзора за строительством.

Необходимо отметить, что прямая норма в законодательстве отсутствует, данное разъяснение получено в Минстройархитектуры.

Однако если для выполнения отдельных видов работ (электромонтажных, санитарно-технических и др.) привлекается подрядная организация, то эти виды работ не будут относиться к хозяйственному способу строительства. В этом случае застройщик становится заказчиком, и при наличии в организации собственного аттестованного технического надзора может осуществлять функции технического надзора за выполнением договорных работ.

При хозяйственном способе стоимость строительства объекта (выполнения работ по текущему ремонту) отражается в бухгалтерском учете на основании прямых и косвенных затрат на выполнение строительно-монтажных работ и работ по монтажу оборудования.

Порядок определения стоимости выполненных работ устанавливается учетной политикой организации или иными организационными и распорядительными документами с учетом норм Инструкции №10.

Следующие по популярности вопросы:

- При формировании локальной сметы какие необходимо применять цены на ресурсы «С НДС» или «БЕЗ НДС», если, например, выполняются работы по текущему ремонту административного здания хозспособом?

Нормы Инструкции о порядке определения сметной стоимости строительства и составления сметной документации на основании нормативов расхода ресурсов в натуральном выражении, утвержденной постановлением Минстройархитектуры от 18.11.2011 № 51 (далее – Инструкция № 51), обязательны для применения при составлении сметной документации и определении сметной стоимости строительства объектов, финансирование которых производится за счет бюджетных и приравненных к ним средств.

При строительстве за счет собственных средств нормы Инструкции № 51 носят рекомендательный характер. Решение об их использовании принимает заказчик (застройщик).

В рассматриваемом случае если заказчик будет придерживаться норм Инструкции № 51, и в частности, п.6 документа, то в сметной стоимости должны быть учтены затраты и налоги в соответствии с законодательством. Объект не относится к жилищному фонду, соответственно локальный сметный расчет предполагает начисление НДС в сметной стоимости работ в конце расчета. Соответственно стоимость ресурсов в прямых затратах будет учтена без НДС.

В сметной документации стоимость материалов, конструкций и изделий, эксплуатации машин и механизмов учитывается по ценам с учетом НДС, а по итогу НДС не начисляется, если вычет НДС, уплачиваемого при приобретении товаров, работ (услуг) для выполнения строительных работ, осуществляется в общеустановленном порядке в соответствии с нормами НК, как по объектам жилищного фонда, гаражам и автомобильным стоянкам. И наоборот, если строительные работы не освобождаются от обложения НДС, то стоимость материалов, конструкций и изделий, эксплуатации машин и механизмов учитывается по ценам без НДС, с последующим начислением НДС на общую стоимость подрядных работ.

- Начисляется ли плановая прибыль при выполнении работ хозспособом?

С октября 2019 г. наличие сметной документации является обязательным условием разработки проектной документации для объектов строительства независимо от источника их финансирования.

На стадии разработки сметной документации заказчик в задании на проектирование и, соответственно, проектная организация не могут установить, каким способом будут производиться строительные работы: хозяйственным способом или путем привлечения подрядных организаций. При этом на стадии строительства в соответствии с действующим законодательством может одновременно использоваться как хозяйственный способ, так и привлечение подрядных организаций по договорам строительного подряда. Поэтому сметная документация составляется согласно Инструкции № 51 с учетом налогов.

Сметная документация определяет сметную, а не фактическую стоимость строительства, т.е. приблизительный размер средств, необходимых для строительства объекта. Следует отметить, что при выполнении работ хозспособом реализация работ не производится, стоимость работ оценивается по фактическим затратам, прибыль от реализации отсутствует. Поэтому в начислении плановой прибыли в акте формы С-2а, отражающем стоимость работ, выполненных хозспособом, экономического смысла нет.

Начисление плановой прибыли в акте формы С-2а при выполнении работ хозспособом зависит от способа заполнения акта (усеченная или полная норма) и источника финансирования выполнения работ.

- Как оформляются акты выполненных хозспособом работ по объекту возведения?

С 21 апреля 2019 г. при строительстве объектов хозспособом в случае составления сметной документации на основании НРР-2012, НРР-2017 применяется акт формы С-2а. Данная норма установлена постановлением Минстройархитектуры от 10.04.2019 № 25, внесшим изменения в п. 9 Инструкции о порядке применения и заполнения форм актов сдачи-приемки выполненных строительных и иных специальных монтажных работ, утвержденной постановлением Минстройархитектуры от 20.07.2018 № 29.

При составлении акта формы С-2а следует помнить, что в данном случае его основное назначение – это подтверждение объемов выполненных работ в натуральных (физических) единицах измерения. Следовательно, акт формы С-2а оформляется с указанием только суммы прямых затрат, т.к. сметная стоимость строительных работ согласно акту формы С-2а нигде не отражается (в т.ч. и в статистической отчетности).

Кроме того, п. 15 Инструкции № 10 регламентировано, что при финансировании строительных работ, выполняемых хозяйственным способом и за счет средств бюджета, составляются:

- акт сдачи-приемки выполненных строительных и иных специальных монтажных работ по форме, утвержденной постановлением Минстройархитектуры от 29.04.2011 № 13;

- бухгалтерская справка-расчет о сумме фактически произведенных затрат в разрезе статей затрат.

Таким образом, выполненные хозспособом работы отражаются в акте формы С-2а независимо от вида строительства.

ИсточникСоздание основного средства хозспособом в 1С 8.3 БУХ

На практике часто возникает ситуация, когда нужно собрать основное средство из материалов, находящихся на складе. Давайте разберемся в этом процессе на примере в 1С 8.3 Бухгалтерия Предприятия 3.0:

15.01. 2020 года ООО «Весна» закупила детали для сервера на сумму 124 200,00 рублей, в т. ч. НДС 20700,00 рублей. Для сборки и подключения сервера привлекли системного администратора.

Необходимо поставить на баланс основное средство – «Сервер».

1. Оприходование деталей в 1С

Создадим документ «Поступление товаров», и выберем значение счета учета для запчастей – 10.05 – «Запасные части».

Далее смотрим движения документа и видим: оприходовали запчасти в 1С на сумму 103500,00 рублей без НДС.

2. Перевод материалов во внеоборотные активы

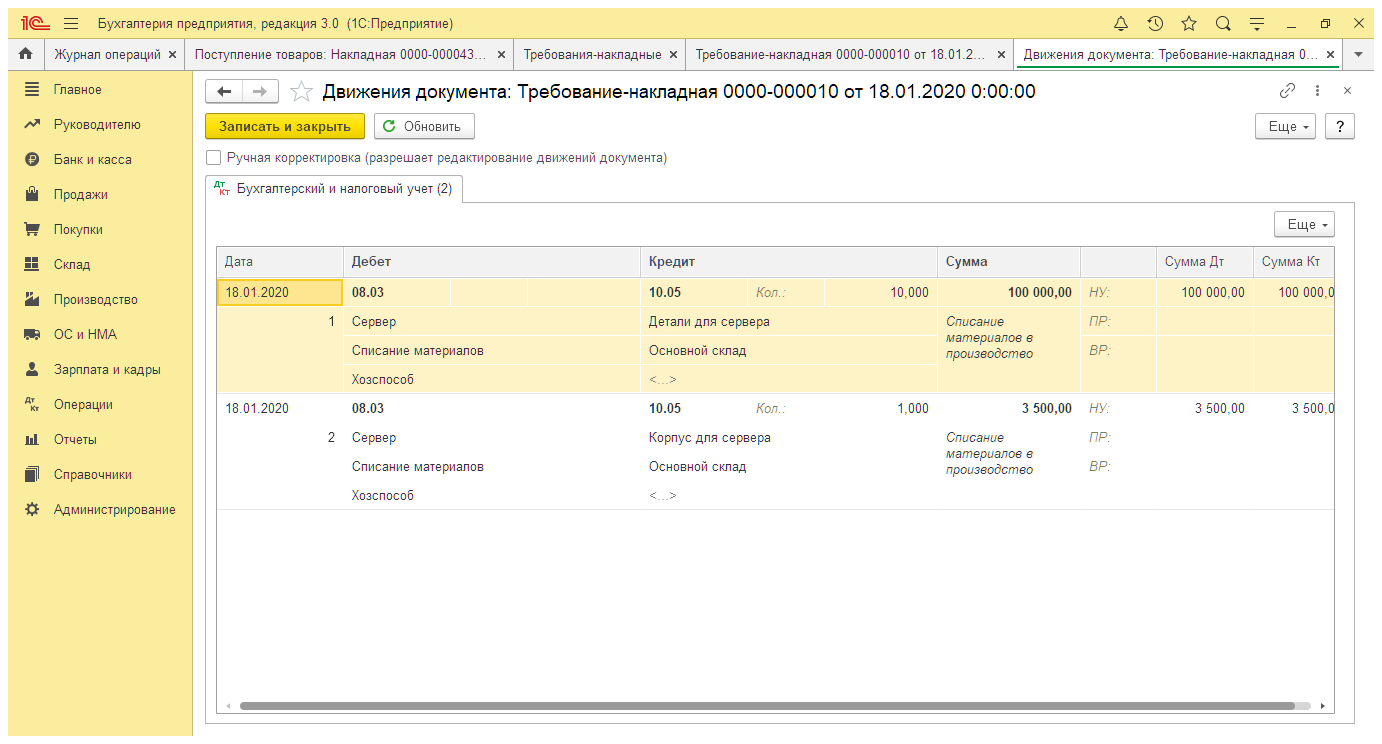

Перевод материалов во внеоборотные активы оформляем «Требованием-накладной» из раздела «Производство».

На закладке «Счет затрат» выбираем счет 08.03 «Строительство объектов основных средств», заполняем субконто как на картинке. Проводим документ.

Смотрим движение по проводкам.

Таим образом мы списали запчасти в ВНА.

3. Рассчитаем зарплату в 1С

Системный администратор Иванов Виктор Петрович с 27.01.2020-31.01.2020 собирал и тестировал сервер. Оклад работника составляет 80000,00 рублей. Рассчитаем зарплату в 1С по сборке сервера 80000/17*5=23530,00 рублей.

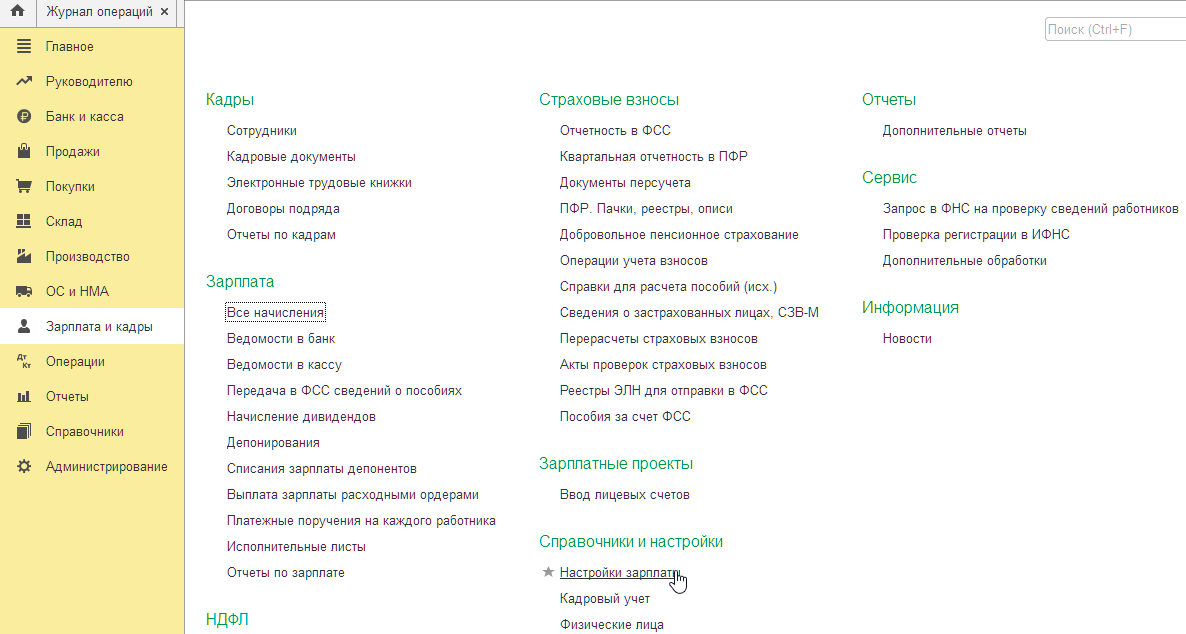

Для аккумулирования затрат по заработной плате на счете 08.03 проведем следующие настройки:

В справочнике «Настройки зарплаты» создадим новый вид начисления: «Сборка сервера».

В том же разделе в справочнике «Статьи затрат по зарплате» создадим два новых вида ФСС НС: «Сборка сервера» и «Страховые взносы (сборка сервера)».

Это позволит нам увидеть все расходы при начислении зарплаты отдельно по сборке сервера в 1С 8.3 Бухгалтерия Предприятия 3.0.

Создадим документ «Начисление зарплаты» в разделе Зарплата и кадры от 31.01.2020, заполним и по кнопке «Начислить» выберем созданный ранее вид «Сборка сервера».

Подсчитаем наши затраты:

· стоимость материалов – 103500,00 рублей;

· зарплата работника на сборке – 23500;

· взносы работника на сборке – 23500*30,2%=7106,06 рублей.

Итого: 134136,06 рублей.

Также проверим наши расчеты в отчете ОСВ по счету 08.03 за январь.

4. Введем сервер в эксплуатацию документом «Принятие к учету» в 1С

По окончании всех работ по сборке введем сервер в эксплуатацию, используя документ «Принятие к учету ОС». Заполняем строки и нажимаем на кнопку «Рассчитать». Автоматически программа рассчитает первоначальную стоимость ОС.

Заполнив все закладки, проводим документ. Процесс создания и принятия к учету ОС завершен.

С нами непонятное становится простым, а сложное – автоматизируется!

Специалист компании ООО «Кодерлайн»

Серебрякова Галина Станиславовна

Вас могут заинтересовать следующие статьи:

94 [PROP_CODE] => TAGS2 [TITLE] => Вас могут заинтересовать следующие семинары: ) —> 95 [PROP_CODE] => TAGS [TITLE] => Вас могут заинтересовать следующие вебинары: ) —>

Вас могут заинтересовать следующие вебинары:

1С:Бухгалтерия [1] => БУ [2] => 1С: Конвертация данных [3] => Как сделать в 1С [4] => Конвертация данных [5] => Закрытие месяца [6] => 1С:Управление производственным предприятием [7] => Моделирование [8] => 1С: CRM [9] => Оценка задач [10] => Налоги [11] => Отчеты в 1С [12] => РСБУ [13] => Обмен между базами [14] => Продажи [15] => 1С: Розница [16] => Производство [17] => HTTP [18] => Управление проектами [19] => МСФО [20] => Программирование в 1С [21] => com-объекты [22] => 1С: WMS Управление складом [23] => Лизинг [24] => Финансовый учет [25] => WEB [26] => Оптимизация [27] => 1С:Зарплата и Управление Персоналом [28] => 1С: ERP [29] => Транспортная логистика [30] => Внедрение [31] => Отчетность [32] => 1С:Комплексная автоматизация [33] => 1С: Управление торговлей [34] => Бюджетирование [35] => Планирование [36] => Отпуск [37] => MS SQL Server [38] => Тестирование 1С [39] => СКД [40] => Внедрение ERP [41] => Перенос данных [42] => Торговое оборудование [43] => 1С: Сценарное тестирование [44] => 1С:Управление корпоративными финансами [45] => Администрирование 1С [46] => 1С:Управление ремонтами и обслуживанием оборудования [47] => 1С: Колледж [48] => Запросы 1С [49] => LINUX [50] => Лицензии 1С [51] => Бесшовная интеграция [52] => Excel [53] => ADO [54] => Бурение скважин [55] => Техническое задание [56] => Ценообразование [57] => Интеграция 1С [58] => 1С: Университет [59] => Блокировки в 1С [60] => Полезные обработки [61] => Расширение конфигурации [62] => XML [63] => Word [64] => WEB-сервисы 1С [65] => Корпоративное сопровождение [66] => 1С:Управление нашей фирмой [67] => 1С: Аренда и управление недвижимостью [68] => Правила обмена [69] => 1С:Управление автотранспортом [70] => 1С: Платформа ) —>

Источник