В чем разница между двумя этими понятиями и что они отображают.

Прибыльность это собственно конечный результат работы коммерческой организации. Прибылью называют разницу полученной выручкой и затраченными расходами.

Рентабельность — показатель посложнее, это относительный показатель — коэффициент, который отражает, как эффективно компания использует свои активы, как каждый из них приносит прибыль. Обычно предприятия оценивают такие виды рентабельности как: рентабельность активов, рентабельность капитала, рентабельность инвестиций, рентабельность товара, рентабельность продаж, рентабельность производства.

Прибыль является абсолютным показателем экономического анализа.

Как мы уже говорили отражает эффективность работы компании, или отдельного ЦФО (центра финансовой ответственности), которые выделяют для повышения управляемости.

Основной функцией анализа прибыльности является оценка финансовых результатов компании и сумма денежных накоплений, соответственно возможность дальнейшего развития и инвестиций.

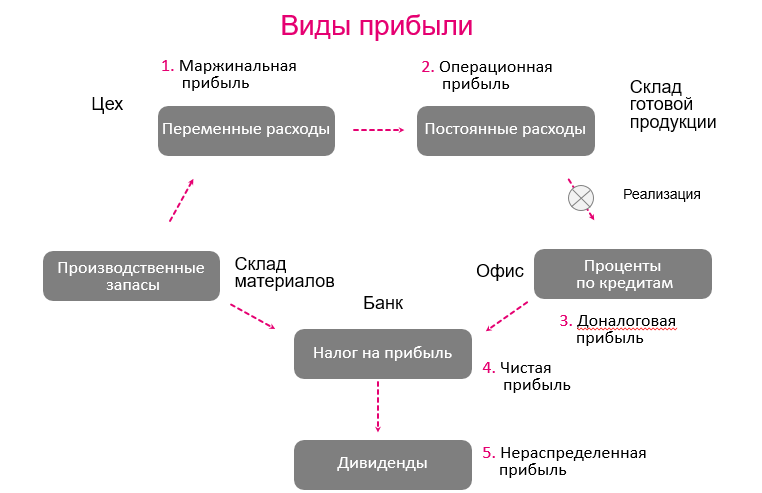

Эффективность проекта. Как и для чего считать валовую прибыль?

К видам прибыли относятся:

- Валовая (маржинальная) прибыль

- Операционная прибыль

- Доналоговая прибыль

- Чистая прибыль

- Нераспределенная прибыль

Валовая прибыль или как ее еще называют маржинальная прибыль показывает разницу между выручкой и стоимостью товара, которая включает в себя расходы по его приобретению, такие как цену товара, стоимость его доставки и дополнительных сборов с этой доставкой связанных.

На предприятиях, которые занимаются услугами или выполнением каких-либо работ валовая прибыль считается как разница между выручкой и расходами, связанными с ее получением, например, к расходам, в таком случае могут относится материалы, которые понадобились при производстве, начисленная зарплата, субподрядные работы, услуги техники и т.п.

Для чего используют расчет валовой прибыли:

- для повышения прибыльности компании валовая прибыль поможет понять перспективные направления деятельности для максимизации прибыли

- большая часть налоговых выплат производится именно из валовой прибыли, поэтому ее расчет нужен для планирования налоговых отчислений и налоговой нагрузки.

Для того, чтобы валовая прибыль реально отражала картину эффективности подразделения необходимо для начала определить статьи расходов, которые у вас будут включены в себестоимость товара/производства/услуги. В целом себестоимость это полный объем, затраченный на производство или сбыт услуги или товара. Поэтому не забудьте включить в себестоимость переменные расходы, о которых вы договорились, что они относятся именно к этим товарам, производству, услугам.

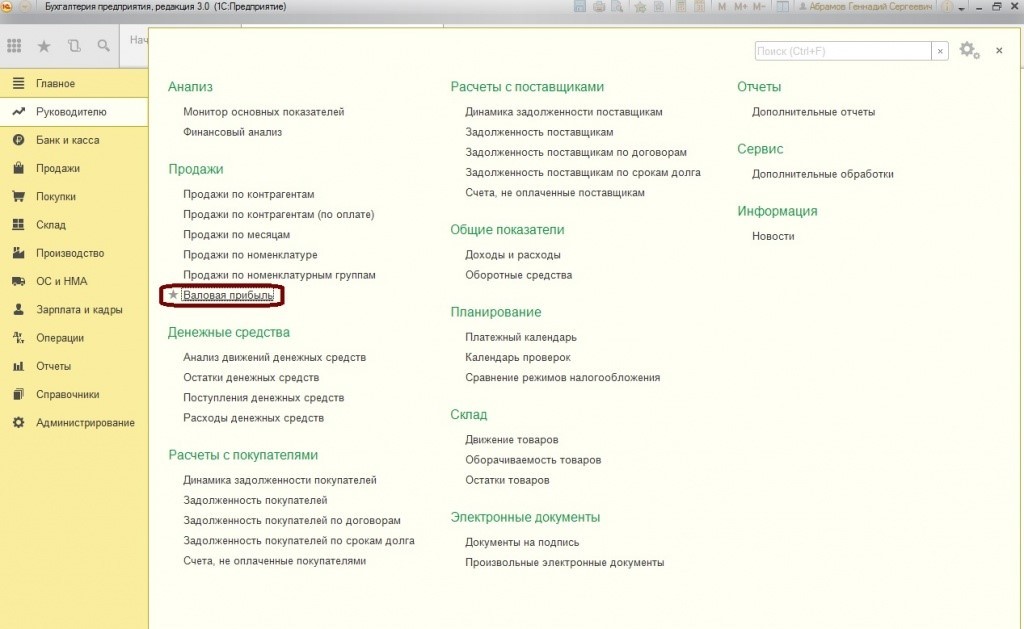

Валовая прибыль в программах 1С

Если в вашей компании используется программа «1С:Бухгалтерия 8 редакция 3.0» , то разделе «Руководителю» вы найдете этот самый отчет «Валовая прибыль».

Что такое валовая прибыль?

Отчет показывает аналитику следующих показателей:

- общая сумма выручки в разрезе номенклатуры товаров;

- рентабельность, как относительную величину;

- стоимость за единицу товара

- кол-во

- цена реализации;

- валовая прибыль

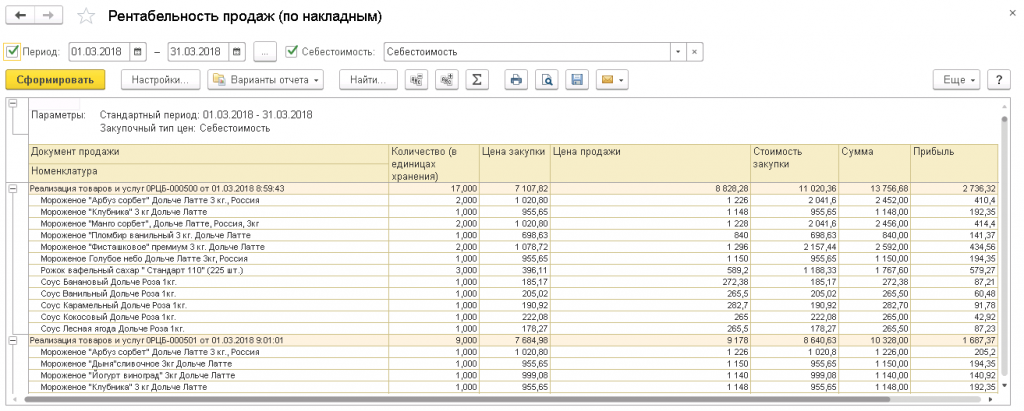

Для формирования данного отчета необходимо зайти в меню: Руководителю — Продажи — Валовая прибыль. Затем нужно выбрать период, кнопка «Сформировать». Далее при необходимости отчет можно будет распечатать по кнопке «Печать».

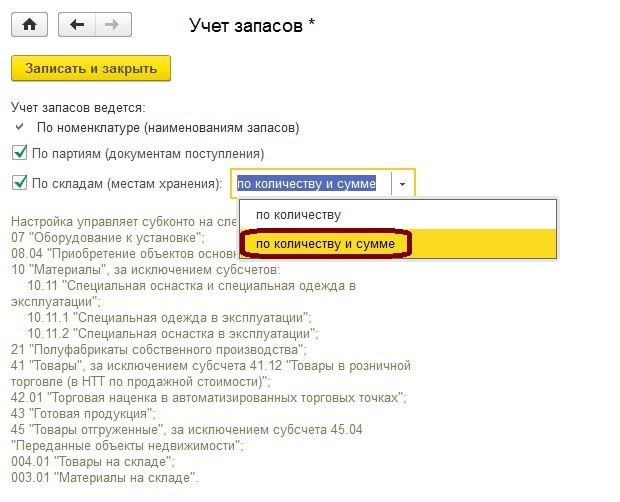

При оформлении продаж наценка на товары дает разницу между ценами, по которым товар покупался и по которым был продан. Данная настройка находится в разделе «Администрирование» — «Параметры учета» — «Настройка плана счетов» — «Учет запасов».

Обратите внимание! Отчет с коэффициентом рентабельности будет составляться верно не зависимо от того, ведете вы учет запасов по партиям или нет, также и по складам. Но в случае, когда вы ведете учет запасов по складам, то для расчета стоимости должен быть выбран как количественный, так и суммовой учет. Тогда отчет рассчитает и рентабельность.

Если в период формирования отчета по валовой прибыли были реализованы товары при отсутствии остатков, то по ним не следует ждать информации по рентабельности.

Перед формированием отчета обязательно просмотрите параметры учета, и определитесь какую информацию вы хотели бы видеть в этом отчете.

Данный отчет предназначен для анализа прихода денег, валовой прибыли полученной при продаже товаров, о себестоимости товаров.

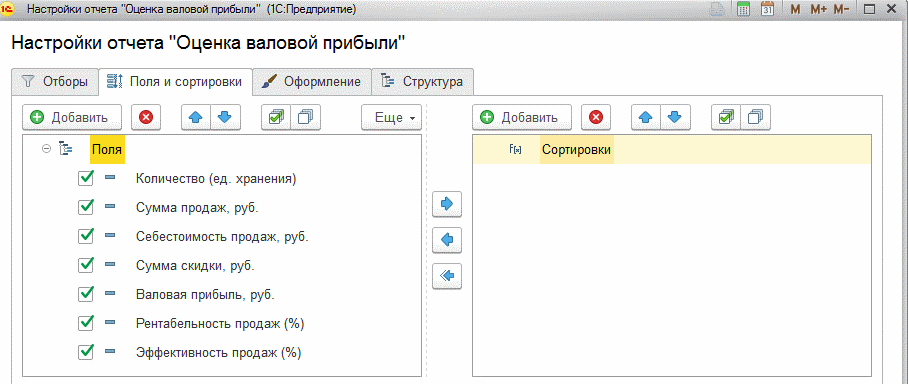

Здесь выводятся столбцы с суммой продаж, количеством проданных товаров, себестоимостью товаров, скидок, которые могли быть назначены товарам, полученной при продаже товаров валовой прибыли, рентабельности продаж каждого товара.

При этом сумма продаж и себестоимость товаров может выводиться как с учетом, так и без учета НДС.

Благодаря отчету в программе 1С можно вывести следующие показатели:

- количество проданных товаров;

- выручка;

- себестоимость проданных товаров;

- сумма валовой прибыли (выручка минус себестоимость);

- рентабельность продаж. Рассчитывается по формуле: Валовая прибыль / Сумма продаж) * 100 %;

- эффективность продаж. Рассчитывается по формуле: Валовая прибыль / Себестоимость) * 100 %.

Состав и порядок вывода показателей в отчет при желании и необходимости можно изменить:

Таким образом, отчет может быть сгруппирован по:

- магазинам;

- организациям, ИП;

- товарам, группам товаров, видам номенклатуры;

- складам;

- продавцам.

Можно произвести детальный анализ продаж в разрезе каждого документа продажи.

Кроме того, группировки отчета можно совмещать и располагать в разном порядке. Например, сначала идет итог по магазину, потом по товару или наоборот сначала товар, потом магазины.

Отчет отправляется из программы по электронной почте одной кнопкой.

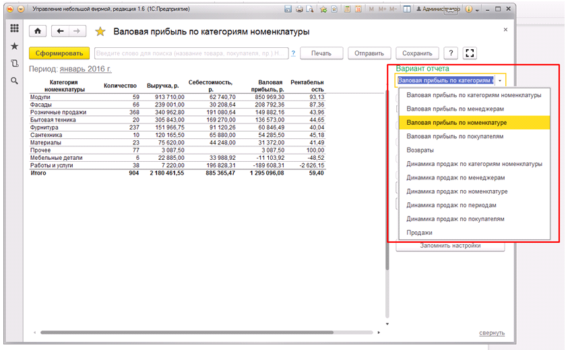

В программе «1С:Управление торговлей 8.3» есть удобная возможность оценить валовую прибыль в любых разрезах, в том числе и по сотрудникам

Отчет может включать в себя:

- цену продажи

- количество

- затраты в разрезах, которые вы отнесли к тому или иному товару/услуге

- валовую прибыль

Как мы уже говорили ранее, необходимо договориться «на берегу» какие расходы вы включаете в себестоимость и настроить правильно выведение данных в отчете по валовой прибыли. Для проверки корректности настройки вы можете обратиться в один из офисов Первого Бита, а если у вас уже есть персональный менеджер, то вы можете позвонить или написать ему.

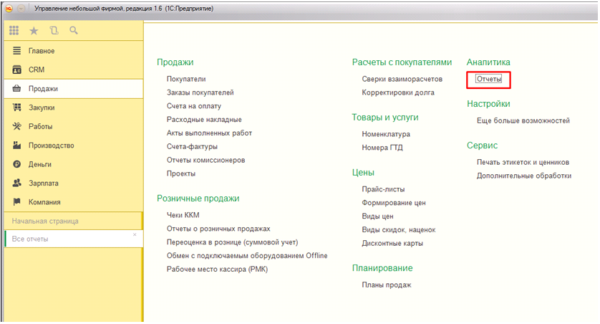

Отчет по валовой прибыли в 1С:Управление нашей фирмой 8.3

В программе 1С:УНФ довольно хорошо проработан аналитический блок отчетов. Кстати, мы рассказываем о том, как работать в 1С:Управление нашей фирмой на семинарах Первого Бита.

Отчеты в 1С:Управление нашей фирмой легко найти по названию или соответствующему тегу, а часто используемые можно помечать как избранные.

К примеру, для доступа к аналитике по продажам нужно перейти в пункт меню «Продажи» и в разделе «Аналитика» нажать на ссылку «Отчеты».

Практически все отчеты в 1С:УНФ построено на системе компоновки данных (СКД). Такой подход дает пользователям возможность очень гибкой настройки.

Отчет «Валовая прибыль» в УНФ

С помощью этого отчета можно проанализировать:

- выручку

- количество продаж

- себестоимость проданных товаров

- валовую прибыль

- рентабельность

В программе 1С предусмотрены варианты, с помощью которых можно проводить анализ данных в различных разрезах.

Доходы и расходы в программе 1С:Управление нашей фирмой

Отчет Валовая прибыль покажет не совсем полную «картину», так как в нем учитывается только себестоимость товаров, а полная себестоимость рассчитывается после закрытия месяца.

Чтобы проанализировать доходы и расходы после полного расчета себестоимости, воспользуйтесь группой отчетов Доходы и расходы, например, отчет Доходы и расходы по заказам покупателей (по отгрузке).

Обратите внимание, что кроме стандартных отчетов постоянно пополняется каталог дополнительных отчетов для 1С:УНФ. Они позволяют увидеть полную картину действительности в вашей компании и вовремя принять верные управленческие решения.

Остались вопросы о том, как правильно настроить отчеты по валовой прибыли, продажам и рентабельности в программах 1С? Звоните и приходите в наши офисы, поможем разобраться и расскажем обо всех тонкостях составления отчетов.

Хотите получать подобные статьи по четвергам?

Быть в курсе изменений в законодательстве?

Подпишитесь на рассылку

Источник: www.1cbit.ru

Что такое валовая прибыль

Валовая выручка и прибыль используются при разработке сметы доходов и расходов предприятия на предстоящий финансовый год. Эти показатели отражают траты, связанные с производственным циклом. Валовая прибыль не учитывает величину управленческих или коммерческих расходов, поэтому применять ее можно для составления прогнозов в кратко- и среднесрочной перспективе.

- Что такое валовая прибыль простыми словами

- Валовая прибыль (убыток) в учете и отчетности

- Валовая прибыль экономики и предприятия: формулы расчета

Что такое валовая прибыль простыми словами

Для определения этого показателя необходимо знать точную величину дохода организации и себестоимости реализуемой продукции. Валовая прибыль – это разница между доходными поступлениями и расходами, включенными в фактическую стоимость продукции. При расчете итогового значения не надо выделять налоговые обязательства.

Показатель формируется путем вычитания из суммарного значения доходов за определенный промежуток времени таких расходов, как:

-

(оплата стоимости материалов и сырья, техническое обслуживание используемого оборудования);

- оплата счетов за потребленную электроэнергию, водоснабжение;

- заработная плата.

Валовая прибыль представляет собой результат деятельности компании, который рассчитывается с установленной учетной политикой периодичностью. На ее значение могут оказывать влияние внешние и внутренние факторы. Что включает понятие валовая прибыль предприятия:

- доходы, которые были получены после реализации изготовленной продукции;

- поступления средств за оказанные услуги или произведенные работы;

- ресурсы, вырученные лесозаготовительными хозяйствами;

- валовая прибыль – это не только выручка по основным видам деятельности, но и доходные операции по договорам продажи оборудования и других собственных активов организации;

- суммы, поступившие на счета компании за выкупленные у нее акции.

Если валовая прибыль уменьшилась, это говорит о снижении уровня рентабельности производства, падении уровня эффективности труда или применении неправильной логистики. Мерами профилактики будут действия по уменьшению себестоимости, продвижению товаров в целевом сегменте, запуску дополнительных мощностей для снижения средних издержек.

Валовая прибыль и валовая маржа – разные понятия. При расчете прибыли отнимаются переменные и частично постоянные расходы. Для маржи характерно акцентирование внимания только на переменных затратах. Валовая и чистая прибыль различаются на сумму налоговых обязательств и подлежащих уплате сборов. Чистая прибыль рассчитывается на базе валовой путем вычитания из нее начисленных налогов.

Утверждение о том, что балансовая прибыль – это валовая прибыль, неверно. Эти термины нельзя отождествлять. Значение валовой прибыли можно узнать из карточки счета 90. Балансовая или налогооблагаемая прибыль (валовая прибыль не используется в качестве базы налогообложения) отражается в учете в размере сальдо по счету 99.

Валовая прибыль (убыток) в учете и отчетности

Подведение итога по валовому типу прибыли происходит через сопоставление суммы дебетовых и кредитовых оборотов счета 90 с учетом разбивки операций по субсчетам. Получаемое сальдо надо списывать на 99 счет. Финансовым результатом может быть убыток или прибыль (и валовая прибыль – разница между дебетом и кредитом одного счета).

При сформировавшемся дебетовом сальдо на конец месяца появляется убыток, кредитовые остатки свидетельствуют о рентабельности проекта. Если получена валовая прибыль, проводка будет формата Д90.9 – К99. В конце каждого отчетного года закрываются все субсчета по счету 90.

При отражении прибыли в отчетной документации отрицательные показатели вписываются без знака «минус». Для обозначения убыточности деятельности число берется в круглые скобки. Не показывается валовая прибыль в балансе – строка для этого не предусмотрена. Форма отчета предполагает внесение данных только о части прибыли, оставшейся нераспределенной на конкретную дату.

Валовая прибыль в балансе не фигурирует, но ее можно увидеть в отчете по форме 2. Удобство этого бланка в том, что он дает возможность проследить цепочку расчетов. Валовая прибыль в отчете о финансовых результатах показывается строкой 2100. Шаблон документа с кодовыми обозначениями наглядно демонстрирует порядок расчета показателя с участием строк 2110 и 2120.

Валовая прибыль экономики и предприятия: формулы расчета

Степень эффективности производственных циклов через рентабельность можно оценивать в масштабах одной компании или страны в целом. В последнем случае используется валовая прибыль экономики, формула предполагает нахождение разницы между значением ВВП и суммарными затратами производителей на изготовление продукции. Полученный итог показывает, какую прибыль получили резиденты или какие убытки они понесли в результате реализации своих товаров.

Что такое валовая прибыль предприятия – суть понятия можно проследить по формуле ее расчета:

Денежная оценка проданной продукции – Себестоимость реализованных товаров – Издержки производственного характера.

По отчету формы 2 вычисления проводятся по схеме:

- Строка 2110 – Строка 2120.

Вычисленная валовая прибыль показывает не реальные доходы субъекта предпринимательства, а базу для анализа структуры производственных ресурсов.

Более полную информацию по теме вы можете найти в КонсультантПлюс.

Пробный бесплатный доступ к системе на 2 дня.

Источник: spmag.ru

Что такое валовая прибыль, ее показатели и формула расчета

Регулярное отслеживание валовой прибыли показывает рост или замедление производственных темпов, благоприятное или тормозящее влияние внешних и внутренних обстоятельств, рентабельность или убыточность предприятия.

Общая характеристика и значение валовой прибыли для развития производства

Грамотное управление производственной, коммерческой деятельностью любого предприятия невозможно без регулярного отслеживания финансовых показателей.

Для наблюдения за оборотом денежных средств формируется бухгалтерская отчетность. Валовая прибыль — один из существенных показателей экономического потенциала компании.

Показатель выражает финансовый результат всех сторон деятельности компании. Величину отражают в бухгалтерском балансе.

Суммарное значение выражает влияние на успех предприятия внешних и внутренних параметров. Для удобства их разделяют на 2 группы.

Первая показывает зависимость ВП от организации внутри производства.

На ее величину влияют такие параметры как:

- Себестоимость продукции.

- Товарный коэффициент.

- Объем производства.

- Качество продукции.

- Степень использования производственных мощностей.

Помимо этих внутрипроизводственных причин на увеличение или снижение валовой прибыли оказывают влияние параметры внешней среды.

В их числе выделяют:

- Место нахождения компании.

- Нормативно-правовую базу.

- Политико-экономическое положение в стране.

- Окружающую природную среду.

Анализ параметров, оказывающих воздействие на величину валовой прибыли, необходим для принятия решения о целесообразности того или иного вида деятельности в том или ином регионе. С помощью этого инструмента выявляют прибыльные или убыточные сферы бизнеса, получают ориентиры на новые пути решения финансовых задач.

Понятие о валовой прибыли

Валовая прибыль показывает разницу между выручкой и себестоимостью продукции. Значение включает общую доходность предприятия минус производственные потери. По указу Министерства финансов показатель вносят в бухгалтерскую отчетность.

Валовая прибыль — разница между выручкой и себестоимостью сбытой продукции или услуги. Следует иметь в виду, что валовая прибыль отличается от операционной прибыли (прибыль до уплаты налогов, пеней и штрафов, процентов по кредитам).

Формула по балансу:

1. ВП — с. 2100.

2. Выручка — с. 2110.

3. Себестоимость реализации — с. 2120.

Справка: валовая прибыль показывает разницу между доходом, вложенным в себестоимость продукции и доходом, полученным после реализации.

Отсюда видно, что валовая прибыль выражает разницу между запланированной и фактической окупаемостью производства.

Валовую прибыль рассчитывают после реализации товара без учета налоговых выплат и прочих фиксированных платежей. В этом ее отличие от чистой или операционной прибыли.

Внешние, внутренние факторы

Валовая прибыль — величина, зависящая от обстоятельств вне и внутри предприятия. Общая экономическая ситуация в стране и в регионе, покупательная способность населения, востребованность в этом виде продукции и услуг относятся к внешним факторам, влияющим на доходность предприятия.

Внешние факторы, определяющие валовую прибыль:

- затраты на транспортировку сырья, готовой продукции;

- климатические, погодные условия;

- экологическая обстановка;

- социальное, экономическое положение региона;

- внешнеэкономическое сотрудничество.

К внутренним факторам относят действительное состояние предприятия на текущий момент. Гибкость ценообразования, техническая и кадровая оснащенность, общая организация работы — основные составляющие ликвидности реализуемой продукции, влияющие на прибыльность.

- выручка от продажи продукции;

- доходы от вложений инвесторов;

- доходы от сопутствующих услуг;

- себестоимость товара;

- уровень спроса и продаж;

- цена товара.

Ошибки в ценообразовании, плохая организация рабочего процесса, денежные взыскания за недостатки в организации работы наносят финансовый ущерб предприятию. Валовая прибыль отражает действие прямых и косвенных параметров на степень экономической эффективности.

Валовая прибыль в сравнении с другими финансовыми показателями

Человеку, далекому от бухучета, нелегко понять, чем отличается валовая прибыль от валового дохода, в чем разница между валовой и чистой прибылью, как влияет на успех дела умение управлять маржой и как отображать в проводках балансовую и валовую прибыль.

Валовая прибыль и валовый доход

Доход это все денежные средства, которыми располагает компания. Понятие «валовый доход» означает общий оборот финансов в отличие от сиюминутной или ежедневной выручки. Валовый доход включает все денежные поступления на счет организации за текущий период. Помимо получения денег от непосредственной деятельности совокупный или валовый доход учитывает дотации, инвестиции, средства от сдачи оборудования или помещений в аренду, взыскания штрафов, комиссий без учета налогов и прочих отчислений. Валовая прибыль складывается из валового дохода за вычетом производственных расходов.

Понятие о чистой прибыли

Чистая прибыль это денежная сумма, которая остается после отчислений налогов, штрафов, пеней, других фиксированных или единоразовых выплат.

Понятие о маржинальной прибыли

Маржинальная прибыль или маржинальный доход это выручка, которая остается после минусования переменных затрат. К ним относятся стоимость материалов, зарплата сотрудников и тому подобное.

Маржа помогает выбрать наиболее доходный способ ведения бизнеса. Валовая прибыль характеризует эффективность предприятия в целом.

Балансовая прибыль и ее отличие от ВП

Балансовая и валовая прибыль — понятия близкие, но не тождественные. Валовая прибыль отражается на счете 90 как разница между доходами и расходами (сальдо) от реализации товаров. Балансовая прибыль показывает совокупный доход предприятия без вычета налогов. Совокупный доход включает все активы компании. Значение балансовой прибыли представляет сальдо счета 99.

Слагаемые валовой прибыли

Валовая прибыль складывается из следующих компонентов:

- средства от продажи товаров, оказания услуг;

- выгода, полученная от лесных угодий и сельского хозяйства;

- финансы, полученные от реализации имущества компании, оборудования и тому подобного;

- суммы от сопутствующих доходов;

- суммы от реализации акций.

Как показывает статистика, большая часть валовой прибыли приходится на основную деятельность.

Отражение валовой прибыли в балансе

Строка 2100 отчета о прибылях и убытках отдана показателям валовой прибыли. В расчете используют сведения из строки 2110, показывающей выручку от реализации и сведения о себестоимости продукции из строки 2120. Разница этих показателей дает значения валовой прибыли. Отрицательное значение говорит об убыточности бизнеса. Значение записывается в круглых скобках без минуса.

Понятие о коэффициенте ВП

Валовая прибыль в процентном выражении называется коэффициентом ВП. Значение показывает отношение совокупной прибыли к размеру выручки. Высокий коэффициент свидетельствует о прибыльности бизнеса, подтверждает надлежащий уровень контроля за расходами. Низкий процент говорит о плохой окупаемости затрат на изготовление, выпуск и реализацию продукции.

Коэффициент ВП — важный показатель мониторинга деятельности компании в локальном сегменте экономики. Определяет ее место в ряду конкурентов, дает представление о темпах экономического роста.

Значение показателя валовой прибыли для перспективного развития бизнеса

Показатель отражает финансовый результат на фоне общих расходов производства, коэффициент учитывает не только себестоимость продукции, но и затраты на управление, на продажу, внешнеэкономические связи.

Справка: TCтехн — технологическая себестоимость. Отражает цеховые расходы, стоимость сырья, заработную плату сотрудников.

Сюда входят затраты на поиск партнеров, сбыт продукции, заключение контрактов, подписание соглашений. Суммарно эти расходы относятся к технологической себестоимости товара.

Общие слагаемые коэффициента ВП делятся на субсчета или на расходы второго ряда.

Общий вид формулы ВП

Валовую прибыль выводят после получения выручки. Из суммы, полученной от реализации товара (TR), вычитают показатель себестоимости продукции (TCтехн) и получают значение валовой прибыли (GP).

Внимание: классическая формула выглядит так: GP = TR — ТСтехн.

Принцип анализа валовой прибыли

Анализ заключается в исследовании составных элементов валовой прибыли и поисков дальнейшего ее использования.

На первом этапе происходит изучение динамики через слагаемые ВП. Это так называемый горизонтальный подход.

На следующем этапе формируют комплекс мер по изменению качественных показателей компонентов (вертикальный подход).

Подробный анализ включает тщательное исследование каждого элемента в отдельности и всех данных в совокупности. Рассмотрению подвергают составные детали и факторы влияния.

Проводки: учет валовой прибыли

Валовая прибыль отображается на счету 90 «Продажи». Счет 90/9 закрывают каждый месяц, списывая сальдо на счет 99 «Прибыли и убытки».

Остаток на счету 90/9 показывает валовый убыток по основным видам деятельности. Кредитовый счет 90 подтверждает валовую прибыль за месяц. По счету 90 закрывают счета второго порядка (субсчета).

Формула расчета ВП

После реализации товара при подведении итогов рассчитывают количественный показатель ВП. Денежный остаток до налогообложения выражает степень эффективности управленческой стратегии, показывает результативность ценовой политики, выводит зависимость доходности от снижения себестоимости продукции и сокращения издержек производства.

Значение определяют по формуле:

Где ВП — валовая прибыль;

Д — количество реализованного товара;

С — стоимость продукта;

З — расходы при производстве.

Справка: Обычно валовую прибыль рассчитывают раз в год.

Вышестоящим инстанциям сведения о прибыльности или убыточности подконтрольных компаний дают повод к либерализации налогообложения, если оно препятствует интенсивности их развития.

Расчет валовой прибыли на примере

Компания выпускает электрические утюги. Расходы на производство составляют 30 000 рублей, другие издержки — 15 000. Реализация в среднем за день составляет — 500 утюгов по цене 1 000 рублей за одно изделие.

Внимание: валовая прибыль — основа планирования дальнейшей деятельности компании с учетом исправления недостатков, тормозящих увеличение доходности.

Чтобы рассчитать ВП, подсчитывают дневную выручку: число проданных утюгов умножают на стоимость одной штуки. Получают 500 000 рублей. Из этой суммы вычитают затраты на производство и производственные потери, составляющие в совокупности — 45 000 рублей. Из 500 000 вычитают 45 000, получают 455 000 рублей валовой прибыли.

Специфика расчета в зависимости от типа предприятия

Предприятие, реализующее свою продукцию, выводит валовую прибыль после вычета всех расходов. В их число кроме себестоимости входят скидки и возвраты товара. Разница между выручкой и расходами показывает валовую прибыль.

Справка: алгоритм расчета общий для всех предприятий.

Расчет валовой прибыли компании, предоставляющей услуги, производят без учета себестоимости продукции. Из дневной выручки отнимают скидки и другие подобные расходы. Остаток показывает валовую прибыль.

Показатель валовой прибыли как инструмент развития бизнеса

Расчет валовой прибыли нужен для анализа производственных ресурсов и определения общей рентабельности предприятия. ВП не отображает фактический доход; показатель выводится без учета расходов на рекламу, заработную плату, аренду или эксплуатацию помещения.

Важно: данные о совокупной прибыли служат не частным, а общим целям. Они нужны для выявления ближайших и дальнейших перспектив развития бизнеса.

Главная цель вычисления валовой прибыли — вскрыть слабые и сильные места в производственной и экономической структуре производства с тем, чтобы найти способы подъема производительности труда и улучшения показателей.

ВП показывает необходимость:

- Оптимизации ценовой политики.

- Избавления от лишних расходов.

- Повышения эффективности работы.

Важно: валовая прибыль — величина непостоянная. Верная координация в мире бизнеса позволяет предпринимателям изменить ее в лучшую сторону.

Наблюдение за динамикой развития ВП позволяет увидеть практические результаты проведенных реформ, составить график финансово-экономической результативности, определить выгодные направления и устранить помехи на пути увеличения прибыльности.

Меры по увеличению валовой прибыли

Расчет ВП, анализ всех ее элементов, выявление сопутствующих и препятствующих факторов нацелены на повышение доходности предприятия. Экономическая теория и практика имеют в своем арсенале инструменты повышения валовой прибыли.

- Техника ЛИФО.

- Налоговые льготы.

- Списание безнадежных долгов.

- Уменьшение издержек.

- Гибкость в ценообразовании.

- Использование высоких технологий.

- Улучшение качества продуктов и услуг.

- Повышение контроля за нематериальными средствами.

Справка: Метод LIFO (ЛИФО) – методика учета товарно-материальных ценностей в стоимостном выражении по цене последней изготовленной или поступившей партии. В соответствии с данным методом товарно-материальные ценности, поставленные на учет последними, выбывают с учета первыми.

Интенсификация производственных процессов, использование высокотехнологичного оборудования, качественного сырья, разумная организация труда, применение современных технологий — факторы, обеспечивающие ликвидность продукции и, как следствие, повышение ВП.

Валовая прибыль — денежная сумма, оставшаяся на счету компании после вычитания производственных расходов. Числовое значение определяется формулой. Детали расчета различаются в зависимости от типа бизнеса. Показатель необходим для оценки технологических ресурсов производства. ВП помогает разумному формированию товарной стоимости продукции.

Значение отражается в финансовой отчетности через проводки, утвержденные приказом Министерства финансов.

Источник: kakrabotat.ru