Прямые иностранные инвестиции (ПИИ) — вложение инвестором своего капитала в предприятие другого государства в размере, позволяющем оказывать влияние на управление этим предприятием.

Прямому инвестированию противопоставляют портфельное — покупки ценных бумаг без намерения получить контроль над предприятием.

Центробанк РФ под прямыми инвестициями понимает вложения средств, когда иностранный инвестор (государственные и частные организации, физические и юридические лица либо их объединения) владеет 10% и более в капитале российской компании.

Аналогичным образом Министерство торговли США считает инвестиции прямыми, когда любое иностранное предприятие контролирует по меньшей мере 10%-ю долю в американской фирме.

Страны, как правило, борются за привлечение иностранных инвестиций, так как их приток приводит к росту ВВП страны — расширению производства, обновлению устаревших основных фондов и доступу к передовым зарубежным технологиям. Показатель ПИИ отражает уровень развития стран и регионов, а также степень заинтересованности зарубежных инвесторов в ведении бизнеса в том или ином государстве.

ИНВЕСТИЦИИ В КРИЗИС ИЛИ КАК УВИДЕТЬ ОКНО ВОЗМОЖНОСТЕЙ? ЛЕВ ТЕТИН, TETIN INVEST

Как правило, источниками ПИИ выступают компании из развитых стран. Основные экспортёры капитала в формате прямых инвестиций — крупные транснациональные компании. Они вкладываются в производство, строительство новых заводов и филиалов зарубежных компаний, а также в приобретение уже действующих предприятий через покупку пакетов акций.

Пример употребления на «Секрете»

«По итогам года Россия потеряла несколько позиций в списке 20 самых привлекательных для инвестиций стран Европы, опустившись с восьмого на 11-е место. Тем не менее EY отметило, что уменьшение числа проектов с прямыми иностранными инвестициями было характерно для всего мира в целом, так что РФ не одинока в этой отрицательной динамике».

Нюансы

Пример положительного эффекта прямых иностранных инвестиций: политика Саудовской Аравии, направленная на диверсификацию её доходов от нефти и газа, привела к существенному росту ПИИ в обрабатывающие отрасли промышленности, а также в инфраструктуру и в сферу услуг.

В то же время существуют и отрицательные эффекты:

- ухудшение состояния платёжного баланса из-за репатриации прибыли;

- ущемление местных производителей;

- приход в страну «грязных производств»;

- иностранные компании могут перенести низкоквалифицированную и низкооплачиваемую работу за рубеж, сохранив более квалифицированную и высокооплачиваемую у себя на родине.

Факты

Согласно подсчётам Ernsthttps://secretmag.ru/enciklopediya/chto-takoe-pryamye-inostrannye-investicii-obyasnyaem-prostymi-slovami.htm» target=»_blank»]secretmag.ru[/mask_link]

Инвестиции в «бумажную» недвижимость или как стать владельцем доходного объекта за 100 тысяч рублей

Что такое «бумажная» недвижимость: один из лучших инвестиционных инструментов на рынке или же ловушка для начинающих инвесторов? Портал Novostroy решил разобраться, что такое REIT и ЗПИФн. А поможет нам в этом Владислав Прeображенский, исполнительный директор «Клуба инвесторов Москвы».

Инвестиции в строительство домов. Гарантии дохода от 30 % годовых .

Что такое «бумажная» недвижимость: один из лучших инвестиционных инструментов на рынке или же ловушка для начинающих инвесторов? Портал Novostroy решил разобраться, что такое REIT и ЗПИФн. А поможет нам в этом Владислав Прeображенский, исполнительный директор «Клуба инвесторов Москвы».

ПНК парк Толмачево

- Терминология

- Во что инвестируют фонды

- ЗПИФ или REIT?

- Преимущества и недостатки «бумажной» недвижимости

Терминология

Начнём, конечно же, с терминологии. Под «бумажной» недвижимостью понимаются инвестиции не в сами объекты с целью аренды или перепродажи, а в ценные бумаги, которые обеспечены доходами от инвестиций в недвижимость.

В России этот инвестиционный инструмент пока только набирает популярность, в то время как в США он давно зарекомендовал себя с лучшей стороны. Так, согласно исследованиям компании J.P. Morgan, за последние 20 лет вложения в американские фонды недвижимости (REIT) давали наибольшую доходность по сравнению со многими другими активами.

Данные с 2001 по 2020 год. Источник: J.P. Morgan

Вложения в «бумажную» недвижимостью могут быть в виде:

- Облигации крупных компаний, работающих в сфере недвижимости. Инвестор становится кредитором компании, имеет купонный доход, а также прибыль в виде разницы цены покупки облигации и её продажи или погашения.

- Акции компании в сфере недвижимости. Инвестор является акционером и участвует в распределении прибыли компании. Доход зависит от динамики цены акций и дивидендных выплат.

- Паёв фондов. Инвестор за свои деньги получает паи в общем фонде, который приобретает объекты недвижимость. Доход зависит от изменения стоимости пая и регулярных выплат. Последние выплачиваются из полученной фондом прибыли в определенные даты. К примеру, раз в квартал.

Стоит ли инвестировать в российские девелоперские компании в 2022 году, мы уже обсуждали. Подробнее об этом можно прочитать здесь. Так что сейчас остановимся только на фондах недвижимости.

Во что инвестируют фонды

Фонды также можно разделить на виды в зависимости от того, в какие активы они инвестируют. Это могут быть самые разные типы объектов:

- жилая недвижимость (дома, квартиры, апартаменты);

- гостиницы;

- складские помещения;

- торговые точки;

- офисные здания;

- промышленно-индустриальные зоны;

- земельные участки;

- лесные угодия и многие другие.

Как правило, фонды специализируются на каком-то одном типе недвижимости, но могут иметь в портфеле и несколько видов объектов.

ЗПИФ или REIT?

Российские инвесторы могут вложиться в «бумажную» недвижимость как на отечественном, так и на зарубежном рынке. Подобные фонды существуют во многих странах и называются — Real Estate Investment Trust (REIT). Хотя больше всего их в США.

Это фонды, инвестирующие в различные сектора недвижимости и ипотечные ценные бумаги. Они выпускают акции, которые свободно торгуются на открытом рынке. Как обычные акции, рейты зависят от рыночной ситуации и могут иметь волатильность как у акций, или больше.

Отечественный аналог REIT — закрытые паевые фонды недвижимости (ЗПИФн), работают немного иначе. О нюансах даст представление таблица ниже.

Паи выдаются при формировании фонда. Погасить их можно только через несколько лет, когда имущество фонда будет распродано, а фонд закроется.

Основное отличие ЗПИФн от REIT — это то, что последние не являются прямой альтернативой владению недвижимостью. Они больше похожи на акции обычных компаний, бизнесом которых является покупка объектов недвижимости с кредитным плечом, и сдача их в аренду. Этим компаниям присущи те же риски, что и любому другому бизнесу, вплоть до банкротства.

Так что в этом плане ЗПИФн гораздо надёжнее. Кроме того, их деятельность находится под надзором государства: сделки проходят согласование со специализированным депозитарием, а управляющую компанию контролирует Банк России.

Сегодня ЗПИФы привлекательны для российских инвесторов ещё и из-за геополитической обстановки. Санкции, сложности с платёжными сервисами, ограничения со стороны ЦБ РФ — всё это создаёт дополнительные риски для инвестирования в REIT.

Преимущества и недостатки «бумажной» недвижимости

Плюсов и минусов вложения в фонды недвижимости мы отчасти касались в статье про инвестиции в недвижимость с небольшими бюджетами. Вот основные преимущества:

- Относительно высокая доходность — обычно в районе 8-10% годовых.

- Низкий порог входа — от 100 тысяч рублей (для ЗПИФ «Арендный бизнес 7» от Сбера).

- Диверсификация рисков в случае, если фонду принадлежат несколько активов.

- Доверительное управление капиталом — все операции осуществляет профессиональная управляющая компания, без участия пайщиков.

Хотя последний пункт, пожалуй, довольно спорное преимущество, которое может обернуться серьёзным недостатком. Да, такой способ вложения средств отлично подходит для начинающих инвесторов, которые не хотят тратить время на управление активами. Но это же увеличивает риски пострадать от некачественных услуг УК.

Ещё один минус — это то, что существует не так уж много ЗПИФов, в которые могут вступить обычные частные инвесторы. Из самых популярных можно выделить 3 фонда:

- «Альфа-Капитал Арендный поток», специализирующийся на инвестициях в недвижимость для street-retail (покупка помещений под сдачу в аренду магазинам сети «Пятёрочка»).

- «ПНК-Рентал», занимающийся вложениями в складские и индустриальные комплексы, построенные материнской девелоперской группой PNK.

- «Арендный бизнес 7» от Сбербанка. Пока на сайте этого ЗПИФа заявлен только один объект — складской комплекс «PNK Парк Ростов-на-Дону», но указано, что список будет пополняться.

Что же касается доходности у данных фондов, то на сайте «ПНК-Рентал» есть весьма воодушевляющая табличка с данными о прибыли инвесторов.

А также кривая с изменениями стоимости пая.

График с аналогичным показателем есть и у «Альфа-Капитал».

Хотя, как видим, не всегда «бумажная» недвижимость может приносить прибыль. Судя по информации сайта «Альфа-Капитал Арендный поток» доходность этого ЗПИФа за два года (31.07.2020 — 29.07.2022) составила −0,87%.

Недвижимость остается чуть ли не единственным понятным инструментом хранения денежных средств. Валюта, фондовый рынок переживают не самые «выгодные» времена. Но и жилой рынок вступил в новый кризис и не совсем понятно, переживет ли, не поскользнется ли. Меж тем, цены начали падать.

Источник: www.novostroy.ru

Характеристика реальных и финансовых инвестиций. Источники финансирования реальных инвестиций

Для того чтобы развиваться, успешному бизнесмену необходимо вкладывать средства в новый бизнес и новые проекты. Согласно статистике, большинство самых богатых людей на планете, нажили свои капиталы с помощью продуманного инвестирования. Самый лучший способ сохранить и приумножить свои средства – это инвестиции в реальный сектор экономики.

Реальные инвестиции

Если ваши деньги не работают на вас, значит, вы их теряете! Объясняется это довольно просто – во-первых, инфляция уменьшает ваш капитал, а во-вторых, отсутствие инвестиций в развитие предприятия, это путь к его краху. Это означает, что деньги должны работать.

Наилучший способ заставить работать деньги – это реальное инвестирование. Реальные инвестиции это вложение капитала, для дальнейшего получения прибыли в производство услуг и товаров. Реальные инвестиции направлены, в первую очередь, в приумножение фонда предприятия и его модернизацию и реорганизацию.

Чтобы стало долее понятно, рассмотрим пример. Некая компания, по производству обуви, потратила энное количество денег на закупку нового импортного оборудования. Это оборудование позволит увеличить выпуск готовой продукции в несколько раз. Такое вложение средств в производство, при грамотно выстроенном процессе сбыта готовой продукции, позволит увеличить прибыль. Это и есть реальные инвестиции в производство.

Как правило, такой вид инвестирования предполагает миллионные затраты. Поэтому такие инвестиции по карману, в основном, крупному или среднему бизнесу. Малый бизнес или частные лица, зачастую, не могу себе этого позволить.

Формы реального инвестирования довольно разнообразны:

- постройка новых объектов;

- покупка заводов, фабрик, животноводческих комплексов и тому подобных объектов;

- вложения в открытие дочерних компаний и филиалов;

- обновление существующих предприятий;

- внедрение инноваций;

- покупка нового бизнеса;

- финансирование научных исследований и разработок.

Основные разновидности инвестиций

Прежде всего, важно отметить такие разновидности вложения средств, как портфельные и реальные инвестиции.

Так, портфельные инвестиции представляют собой совокупность определенных инструментов инвестирования (инвестиционный портфель, состоящий из многих активов), которые используются для достижения инвестором его финансовых целей. Например, получение ощутимого пассивного дохода.

В качестве инструментов инвестирования обычно выступают вклады в различные акции, драгоценные металлы, валюту, а также инвестиционные проекты. Причем существует множество компаний, которые специализируются именно на составлении и постоянном наблюдении за такими инвестиционными портфелями. Но здесь виды финансовых инвестиций лишь начинаются.

Что касается реальных инвестиций, то их следует рассмотреть более подробно. Так, реальные или же капиталообразующие инвестиции часто являются долгосрочными вложениями денежного капитала в производство или же определенные предметы потребления, а также материальные и какие-либо нематериальные активы (к примеру, интеллектуальная собственность, основные и оборотные капиталы и др.). При этом часто могут использоваться одолженные средства, в том числе и кредит. В такой ситуации банк фактически тоже становится инвестором, который осуществляет реальное инвестирование.

Виды реальных инвестиций:

- вклады в свое предприятие для повышения его продуктивности и эффективности (полная замена старого оборудования на новое, перемещение главных мощностей производства, глобальная модернизация фондов организации и др.);

- инвестиции, осуществляемые в новое производство, которое только что образовалось (происходит полная модернизация и реконструкция уже имеющейся организации или создание полностью нового производства);

- вклады в расширение какого-либо предприятия (так называемые экстенсивные инвестиции), которые делаются для повышения объемов производимой продукции уже действующей организации;

- вклады в определенное чужое предприятие, где инвестор берет участие в инвестиционных проектах, а также заказах;

- инвестиции, осуществляемые в государственные структуры по требованию различных органов управления (такое происходит в тех ситуациях, когда нужно удовлетворить потребности местных властей для соблюдения каких-либо экономических стандартов, всевозможных норм безопасности и различных других норм деятельности).

Также к таким реальным инвестициям вполне относятся и всяческие вклады в нематериальные ценности, такие как повышение квалификации рабочего персонала, различные научные исследования, внедрение новейших технологий, развитие прогресса и прочее. Но есть и многие другие виды финансовых инвестиций, о которых вам следует знать.

Интересно, что в зависимости от содержания самого вклада инвестиции могут быть не только лишь в виде финансового капитала, но и движимого имущества, недвижимости, прав на владение определенными ценностями, прав на владение и распоряжение конкретным земельным участком и многими другими материальными или же интеллектуальными благами и ресурсами.

Также инвестиции подразделяются по характеру участия во вложении на прямые и косвенные.

- Прямые инвестиции подразумевают, что вкладчик самостоятельно выбирает инструменты вложения своих накоплений.

- Косвенные инвестиции весьма отличаются от первых тем, что вложение средств инвестора осуществляется уже финансовыми посредниками, денежными консультантами или же инвестиционными организациями, которым вкладчик доверил свои накопления.

По продолжительности инвестиции подразделяются на следующие виды:

- краткосрочные (вклады осуществляются на срок до одного года);

- среднесрочные (период такого инвестирования составляет от 1 до 3 лет);

- долгосрочные (продолжительность инвестирования равна от 3 до 5 лет и больше).

Виды финансовых инвестиций в зависимости от самой формы собственности:

- Частные вложения. Это те вклады, которые осуществляются различными гражданами (частными лицами) и многими предприятиями, не имеющими принадлежности к государству.

- Государственные инвестиции – это те вложения, которые делаются местными или же центральными органами власти или же предприятиями, являющимися собственностью страны, за счет финансов из самого государственного бюджета, а также различных внебюджетных фондов и займов.

- Иностранные инвестиции – это, как не сложно догадаться, те вложения, которые делаются различными гражданами других государств, самими государствами, союзом некоторых стран, а также всяческими международными организациями.

- Совместные вклады – это такие инвестиции, которые производятся субъектами данной конкретной страны вместе с лицами и некоторыми организациями других государств.

Характеристика видов финансовых инвестиций в зависимости от степени риска

- Низко рисковые вклады. Как правило, доходность таких вложений составляет от 5 до 10–15 процентов годовых (к ним можно отнести банковский депозит, вложения в недвижимость (хотя в этом случае доход может быть и выше), а также определенные инвестиционные компании, придерживающиеся консервативной стратегии инвестирования).

- Средне рисковые вклады (от 15 до 30% прибыли в год). В качестве примера таких вложений вполне можно привести инвестиции в паевые инвестиционные фонды и некоторые инвестиционные компании, которые способны обеспечить вышеуказанные проценты доходности.

- Высоко рисковые вклады (доходность от 50% в год и более). Такие показатели прибыли вовсе не означают, что ваши вложения с большей долей вероятности окажутся провальными. Но, к примеру, инвестиции в валютный рынок, различные акции компаний или же просто спекуляции отличаются высокой степенью риска, но при удачном исходе могут принести ощутимые дивиденды.

Разница между финансовым и реальным инвестированием

Реальные и финансовые инвестиции имеют некоторые отличия. Реальные инвестиции, в отдалённой перспективе, приносят больший доход и менее подвержены колебаниям на рынке. Поскольку финансовое инвестирование – это вложение капитала в различные ценные бумаги, то при хороших обстоятельствах они могут приносить доход не более 25% в год.

Поскольку реальное инвестирование способствует росту экономики страны в целом, государство поощряет такое инвестирование. Ведь вложение средств в предприятие помогает увеличить количество рабочих мест и в целом помогает увеличить доходы населения.

Финансовые инвестиции мало влияют на рост экономики. По сути, такие инвестиции – это банальная спекуляция на бирже, позволяющая получить доход на разнице между ценой покупки и продажи.

Профессиональная помощь в реальном инвестировании – обзор ТОП-3 компаний по предоставлению услуг

Если руководству компании не под силу управлять инвестиционными проектами самостоятельно, они могут делегировать задачу профессиональным исполнителям.

Есть фирмы, которые помогут распорядиться свободными средствами грамотно и с гарантированной прибылью.

В нашем экспертном обзоре представлены наиболее компетентные фирмы инвестиционного профиля. Эти компании работают с частными и корпоративными вкладчиками и в обязательном порядке страхуют вклады клиентов.

1) Инвест Проект

Финансовый аналитический работает на рынке инвестиций с 2010 года. За это время компания смогла добиться статуса ведущего в России учреждения в сфере финансов и кредитования. Доходность по ключевым инвестициям проекта – до 70% годовых. Минимальная сумма вложений – 50 000 рублей. Это значит, что воспользоваться услугами компании могут индивидуальные предприниматели и физические лица с небольшим объёмом первоначального капитала.

Проценты с доходов начисляются ежемесячно. Основные направления инвестирования – строительство, транспорт, сельское хозяйство, туристические и торговые услуги. Сотрудники компании помогут клиентам сформировать инвестиционный портфель и посодействуют с получением кредита.

2) FMC

Компания специализируется на финансовых инвестициях. Сфера деятельности фирмы – консультирование и реальная помощь гражданам и юридическим лицам по вопросам выгодных денежных вложений. Клиенты компании FMC всегда в курсе, на чём можно заработать прямо сейчас. Полученные от инвестиций в акции доходы успешно продвигаются дальше – помещаются в реальные инструменты — производство, расширение бизнеса.

3) E3 Investment

Основная сфера интересов фирмы – прямые инвестиции в недвижимость. E3 Investment – профессиональный оператор инвестиций в строительство и готовые объекты для новичков и опытных вкладчиков. За 7 лет работы компания уже помогла заработать своим клиентам более 150 млн рублей.

Каждый актив защищён тремя видами страхования. Пользователям доступны бесплатные консультации по вопросам максимально прибыльного и безопасного вложения финансовых активов.

Виды реального инвестирования

Некоторые виды реальных инвестиций относятся к обязательным. Примерами могут послужить, например, поддержание достойных условий труда персонала или забота об экологии. Реальные инвестиции это вложения в следующие мероприятия.

- Обновление. Как правило, такое инвестирование проводится на средства самого предприятия. Оно направлено на модернизацию оборудования, внедрение инновационных технологий. Для такого инвестирования на предприятиях создаётся специальный фонд, на котором аккумулируются средства для будущих вложений.

- Расширение. Такое инвестирование направлено на освоение новых сегментов рынка и увеличение числа потребителей продукции. Обычно, такие вложения имеют место, если продукция предприятия пользуется хорошим спросом. В таком случае имеет смысл увеличить количество производимого продукта. На расширение и привлекаются средства.

- Общее инвестирование. Это общее финансирование на расширение, модернизацию и создание активов производства, увеличение материально-товарных ценностей.

Из каких источников можно финансировать реальные инвестиции – 3 главных источника

Где брать денег на все эти экономически целесообразные и, безусловно, нужные и полезные вещи?

Есть 3 вида источников инвестирования.

1) Собственные средства

Оборотные финансы компании формируются за счёт прибыли и амортизации основных активов. Те деньги, которые не идут на зарплату сотрудникам, налоговые отчисления, обслуживание производства и прочие насущные нужды, вкладываются в развитие и рост производства.

Таков экономический закон. Свободные деньги должны создавать другие деньги. Это как в физике – тело, пока оно движется, не может упасть.

2) Заемные источники

Не хватает своих средств – привлекаются кредиты. Банки охотно дают предприятиям крупные ссуды на расширение и модернизацию существующего бизнеса.

И если к стартапам и начинающим предпринимателям у финансовых учреждений отношение, скорее, настороженное, чем доброжелательное, то действующим предприятиям кредитные организации почти всегда дают зелёный свет.

Один из вариантов займа – лизинг. Оборудование или техника берётся предприятием на конкретный срок с условием последующего выкупа.

3) Привлеченные средства

Деньги можно взять у государства или у третьих лиц – пайщиков, дольщиков, совладельцев. Средства перечисляются на счет фирмы и становятся её собственными инвестиционными ресурсами.

Государство, как правило, субсидирует деньги для производства какой-либо дефицитной, социально значимой или стратегической продукции. Либо даёт ссуды предприятиям, развивающим слабые в экономическом отношении регионы и области.

Читайте познавательный материал на эту тему «Инвестиции в сельское хозяйство».

Источники финансирования

Для инвестиций существует несколько источников:

- инвестирование собственных средств;

- инвестирование займов;

- инвестирование привлечённых средств.

Рассмотрим более подробно каждый из этих источников. Для вложения собственных средств, предприятия создают специальный фонд для аккумуляции денег для последующих вложений. Если ж собственных средств не хватает, то тогда для инвестирования берут заём, особенно если расчёты показывают, что инвестиции быстро окупятся и принесут прибыль. Привлечение средств происходит, в основном, за счёт дольщиков или совладельцев, иногда государство также может выступать инвестором.

Грамотное инвестирование

Для того чтобы инвестиции приносили прибыль, до того, как вложить деньги необходимо провести подготовительную работу. Ниже приведены основные пункты, которые характерны для такой подготовки.

- Проведение анализа. Для того чтобы оценить эффективность будущих инвестиций, необходимо провести анализ рынка. Есть ли необходимость в продукции предприятия и насколько она востребована.

- Определиться с видом инвестирования. Нужно решить, на какие цели будет направлены средства от инвестиции.

- Оценка размера будущих вложений. Необходимо подсчитать, какое точно количество денежных средств потребуется для того, чтобы полностью провести то мероприятие, на которое направлено инвестирование.

- Оценка окупаемости вложений. Необходимо провести тщательный анализ, который позволит оценить, насколько быстро окупятся вложенные средства.

После того как вы проведёте все указанные мероприятия – можно приступать к инвестированию. В противном случае, на каком-либо этапе возможно возникновение серьёзных проблем, которые могут привести к потере всех вложенных средств.

Формы реальных вложений

Реальное инвестирование имеет определенные формы, от выбора которых зависит принцип и перспективность инвестирования.

Основными формами можно назвать:

- строительство (вложение денег в возведение новых зданий и помещений для расширения производственных процессов);

- приобретение имущественных комплексов (покупка целостных комплексов);

- обновление оборудования (покупка новых устройств, задействованных в производственном процессе, взамен устаревших либо изношенных);

- реконструкция производств (расширение площадей, помещений, внедрение новых технологий, оптимизация производства);

- перепрофилирование предприятий (изменение технологий процессов производства);

- модернизация компаний (приведение оборудования в соответствие с современными требованиями и нормами);

- увеличение объема материальных активов (финансирование прироста оборотных материальных активов предприятия).

Риски при инвестировании

Реальные инвестиционные вложения, конечно, не настолько рискованные, как финансовые, но риск всегда присутствует. Итак, давайте разберёмся, какие риски присутствуют и как снизить вероятность их возникновения.

- Риски, связанные с финансами. В основном этот риск появляется, когда возникает недостаток денежных средств. Это может быть связано с начальным дефицитом денег из-за неправильных расчётов объёма инвестиций. Иногда к этому приводят затруднения с привлечениями инвесторов в уже развёрнутый проект. Чтобы избежать возникновения данного риска, необходимо более внимательно отнестись к подготовительному этапу, на котором происходит расчёт объёмов необходимого для инвестирования капитала.

- Риски, связанные со снижением ликвидности. Этот риск также можно минимизировать более детальным подходом к расчётам на подготовительном этапе.

- Риски, связанные со срывом временных рамок. В основном данный риск имеет место в строительстве. Если из-за каких-либо проблем не происходит сдача строительного объекта в срок, начинаются проблемы. Чтобы избежать, необходимо внимательнее подбирать подрядчиков для строительства.

- Риск инфляции. Если проект, для своей реализации, требует времени, то этот риск очень вероятен. Он может возникнуть как на этапе накопления средств для инвестиции, так и на этапе реализации проекта. Последний вариант наиболее опасный. Чтобы не допустить таких проблем, необходимо в сумму средств, направляемых на инвестирование, заложить дополнительные средства, которые смогут покрыть инфляционное обесценивание капитала.

- Рыночный риск. Такой риск возникает, если возникли грубые ошибки на этапе планирования. Это может быть связано с неправильными расчётами конечной стоимости производимого товара, с просчётами в объёмах реализуемой продукции и тому подобными происшествиями.

Конечно, приведённый выше список рисков далеко не полный – мы привели лишь основные и наиболее опасные. Существуют ещё риски, связанные с налогами, криминогенной ситуацией и тому подобным.

Важные особенности

Исходя из всего перечисленного выше, можно выделить основные особенности реального инвестирования.

Источник: endnomer.ru

Инвестирование для чайников

Многие из читателей хабра неплохо зарабатывают (я надеюсь) и имеют возможность покрывать не только текущие расходы, но и тратить деньги на что-то перспективное. Опять же, многие из нас задумываются — как отложить деньги на будущее, дабы они не «сгорели» со временем (задача минимум) и как заставить деньги делать деньги (задача среднемум средняя). И, снова, многие из нас мечтают, чтобы сбережения росли достаточно быстро, чтобы устроить себе пенсию не в 65 лет, а пораньше. Причем в идеале так, чтобы не надо было тратить все свое время на это, а заниматься любимым делом.

Этим вопросами я заинтересовался года два назад. Как оказалось, задача максимум решаема, а мечта о свободном времяпрепровождении до 60 лет вполне реальна. Более того, на Западе популярен подход «asset allocation», который позволяет тратить на вопрос инвестирования до часа в год и иметь на выходе результаты, сравнимые с профессиональными инвесторами. Причем необходимо всего лишь крепко разобраться в базовой информации и не погружаться в пучины технического и фундаментального анализа.

Как оказалось, этот подход доступен и в нашей стране, в нашей действительности. Результатами исследования я хочу поделиться с вами. Да, пока только исследования… Через 30 лет расскажу о результатах практики.

Сейчас я вижу, что, если бы я об этом задумался десять лет назад, я был бы уже на полпути к своей мечте! Как жаль, что я тогда думал только о компьютерах (ну… не только о них, но о финансах уж точно не думал!)… Впрочем, лучше позже, чем совсем-совсем позже.

P. S. Почему «Сделай сам»? Потому что вы сами можете накопить себе неплохие деньги — вы, а не банки, пенсионный фонд или финансовые компании!

UPD. P. P. S. Мои размышления базируются на статье Сергея Спирина «Портфель лежебоки, или как за 12 лет увеличить капитал в 118 раз». Собственно, от него я и узнал про эту инвестиционную стратегию. Я — IT-шник, а не финансист. Посему за подробностями от эксперта — к нему!

Первый этап поисков — форексы-шморексы

Я с детства любил математику и программирование. И, когда мне на 5-ом курсе IT-университета коллега по учебе рассказал о Форексе, показал его математическую суть, я заинтересовался этим делом. А когда я увидел в основе графиков математику, я был очарован и покорен. Единственное что — я не хотел часами медитировать перед монитором и судорожно ловить моменты входа-выхода из сделки. Когда же я узнал о возможности создавать свои торговые стратегии, т. е. программы, работающие без моего постоянного присутствия, я серьезно взялся за исследования.

Месяцы труда были затрачены на всевозможные стратегии отлова резкого изменения тренда (на виртуальном счете результат был потрясающий… но один раз за несколько месяцев тестирования). Потом в дело пошли более изощренные системы, основанные на нейронных сетях (оказалось, что для реального результата сети должны учиться и учиться. ). Дальше были планы взяться за оптимизацию обучения нейронных сетей генетическими алгоритмами.

- все мои позиции — это ставки на то или иное событие;

- значения котировок и вообще все данные могут быть только те, которые мне предоставляет данный брокер. Данные от остальных форекс-контор не считаются.

- реальный форекс открывается с минимальным счетом в 500 долларов, а лучше — несколько тысяч;

- весь остальной мини-, микро-, нано-форекс — это всего лишь иллюзия форекса. Ваши деньги не выходят за пределы организации, предоставляющей услуги по Форексу. Данная организация перераспределяет деньги между своими клиентами и своим счетом. Ваш выигрыш — это проигрыш для организации. Ваш проигрыш — это заработок для организации;

- котировки, которые приходят на ваш компьютер, выдает организация, предоставляющая услуги по Форексу. Она вполне вправе (технически и юридически) выставлять вам любую картинку;

- еще одно неприятное дополнение к предыдущему моменту — написали вы вашу гениальную стратегию, запустили MetaTrader (или Quik или еще чего), стратегия открывает сделку, и вы ждете ее счастливый конец. Программа написана хитро, предусмотрено все и вся. Класс. Но по другую сторону баррикад в организации, которая вам поставляет информацию, сидят профессиональные программисты. На 90% можно быть уверенным, что они знают вашу программу. Почему? Потому что ее — вашу стратегию — знает MetaTrader/Quik/…. Они вполне могут передавать ее откомпилированный или исходный код. Зная вашу стратегию, вам можно подсовывать на всего лишь одну секунду такие котировки, что сразу происходит margin call… Я знаю о чем говорю, так как я вел статистику котировок более чем год по 15 валютным парам (база данных на миллионы записей). И я не раз встречал такие вот чудные резкие рывки на долю секунды, которые напрочь уничтожают ваш счет — спасибо кредитному плечу;

- кстати о marging call — если на этапе обучения плечо 1:1000 казалось благом, то на практике это кошмар, не оставляющий вам шансов при незначительных неудачных колебаниях рынка;

- исследования настоящего Форекса показали, что математическое ожидание движения пары валют в долгосрочной перспективе близко к 50% и составляет 51%… 54%. Следовательно, в краткосрочной перспективе движения валют можно считать случайными;

- настоящий заработок в Форексе возможен или для профессиональных спекулянтов или для фанатичных скальперов. Есть еще вариант ясновидения. И то и другое подразумевает серьезную и длительную работу по самообразованию, психологии и сидению перед монитором.

Все! Свободной тысячи долларов у меня не было, желания сидеть часами перед монитором не было. О Форексе мне можно было забыть.

Впрочем, как и алхимики, я не зря потратил массу времени — детально изучил нейронные сети, неплохо разобрался в статистике, язык программирования MetaTrader, работу с MySQL, а также «побочно» изучил многие вопросы из мира финансов.

Мой путь, впрочем, лежал дальше.

Анти-Кийосаки: диверсификация

Разумеется, я вдоль и поперек изучил Кийосаки. Из него я вынес много полезного, в том числе страшную нелюбовь к диверсификации. Но из института я также вынес критическое мышление и отсутствие слепой веры авторитетам. Почему Кийосаки против диверсификации? Чем она плоха?

Меня этот вопрос сильно интересовал, так как я столкнулся с тем, что реальные инвесторы широко пользуются диверсификацией. В итоге я пришел к такому выводу: диверсификация здорово уменьшает ваш выигрыш. Но она также уменьшает и риск. Если вы профессионал и четко уверены в своем финансовом инструменте (а это как раз случай Кийосаки), а риск считаете стремящимся к нулю, то вам и вправду нет смысла разбрасываться на различные финансовые инструменты.

Но я — простой компьютерщик, который плохо разбирается во всех инструментах Нью-Йоркской фондовой биржы. Более того — я не хочу в них сильно разбираться.

Где-то в то же время я начал понемногу изучать портфельную теорию, которая утверждает: сумма инструментов может дать лучший результат, чем отдельные инструменты, входящие в ее состав.

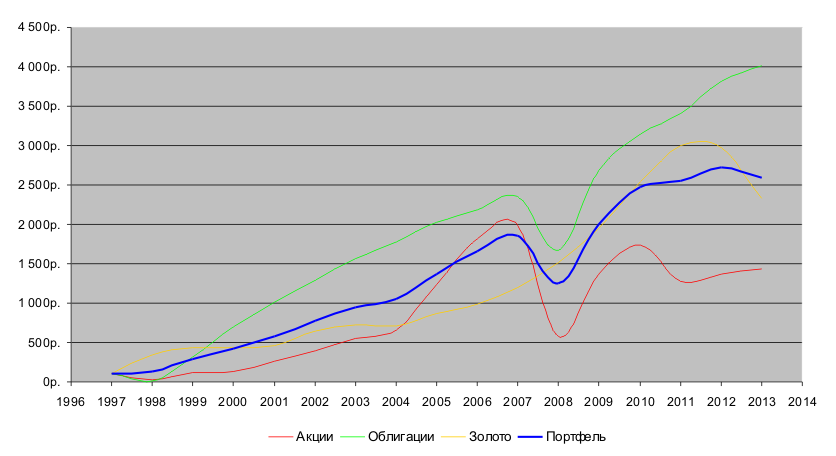

Решил я тогда проделать такой мысленный эксперимент: допустим, сейчас конец 1997 года. Я владею 100 рублями. У меня есть доступ к 3-м инструментам: 1) фонд акций «Добрыня Никитич», 2) фонд облигаций «Илья Муромец» и 3) золото. Рассмотрим еще 4-ый вариант, когда я вначале разделил 100 р. между всеми этими инструментами поровну. Такие вот вложения. Посмотрим, как будут меняться эти 4 вложения со временем:

| 1997 | 475,50р. | 100р. | 584,21р. | 100р. | 54,40р. | 100р. | 100р. |

| 1998 | 137,03р. | 29р. | 91,95р. | 16р. | 187,25р. | 344р. | 130р. |

| 1999 | 540,08р. | 114р. | 1 818,18р. | 311р. | 238,62р. | 439р. | 288р. |

| 2000 | 606,52р. | 128р. | 4 107,58р. | 703р. | 233,30р. | 429р. | 420р. |

| 2001 | 1 253,94р. | 264р. | 5 897,85р. | 1 010р. | 253,17р. | 465р. | 580р. |

| 2002 | 1 851,79р. | 389р. | 7 569,17р. | 1 296р. | 348,50р. | 641р. | 775р. |

| 2003 | 2 607,48р. | 548р. | 9 159,94р. | 1 568р. | 393,15р. | 723р. | 946р. |

| 2004 | 3 116,65р. | 655р. | 10 397,10р. | 1 780р. | 388,80р. | 715р. | 1 050р. |

| 2005 | 5 854,48р. | 1 231р. | 11 821,31р. | 2 023р. | 472,35р. | 868р. | 1 374р. |

| 2006 | 8 651,54р. | 1 819р. | 12 782,30р. | 2 188р. | 535,47р. | 984р. | 1 664р. |

| 2007 | 9 458,50р. | 1 989р. | 13 796,38р. | 2 362р. | 654,69р. | 1 203р. | 1 851р. |

| 2008 | 2 738,07р. | 576р. | 9 726,63р. | 1 665р. | 821,80р. | 1 511р. | 1 250р. |

| 2009 | 6 510,21р. | 1 369р. | 15 676,50р. | 2 683р. | 1 062,32р. | 1 953р. | 2 002р. |

| 2010 | 8 258,51р. | 1 737р. | 18 367,32р. | 3 144р. | 1 383,06р. | 2 542р. | 2 474р. |

| 2011 | 6 041,56р. | 1 271р. | 19 926,27р. | 3 411р. | 1 629,81р. | 2 996р. | 2 559р. |

| 2012 | 6 483,72р. | 1 364р. | 22 323,24р. | 3 821р. | 1 618,56р. | 2 975р. | 2 720р. |

| 2013 | 6 843,69р. | 1 439р. | 23 455,99р. | 4 015р. | 1 264,30р. | 2 324р. | 2 593р. |

Ну что ж… Если бы я был крутым умным инвестором, я мог бы очень неплохо заработать на фонде облигаций (если бы не бросил это безнадежное дело в конце 1998 г.). Если бы я был лохом слабым инвестором, то я бы грыз локти после вложения средств в фонд акций.

Но я ни тот ни другой случай. Я не хочу угадывать и тратить массу усилий дабы понять куда мне лучше вложить свои средства. Я хочу их положить на счет и заниматься более интересным делом. И что я вам скажу — портфель в этом деле мне здорово помог бы! Да, не звезды с неба, но зато вполне себе уверенный средний результат.

Впрочем, средний — это слабо сказано! За 16 лет сумма увеличилась в 26 раз, среднегодовая доходность составила 23%, максимальная просадка счета составила 32%.

Что я бы делал все эти годы в рамках своей инвестиционной деятельности? Ни-че-го. Единственное что — я должен был с железными нервами перенести 1998, 2008 гг, так как там мой портфель здорово проседал. Можете ли вы себе представить спекулянта или тем паче скальпера, который бы имел годовой доход 23%, который бы выдержал просадку своего счета в 32%?

Если да, то сравните его потраченное время и мое. А еще вспомните, что нервные клетки не восстанавливаются.

Так что я не понимаю, чем плоха диверсификация для меня, чайника в финансах.

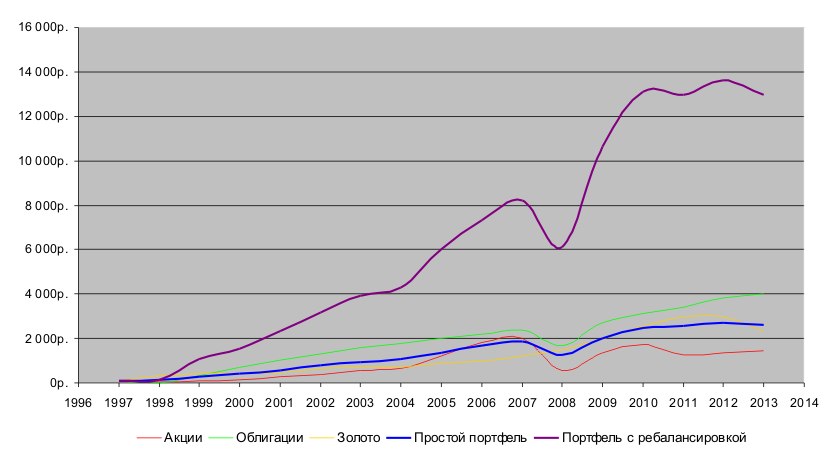

Портфельная теория

Путешествуя далее по просторам Интернета, я попал на книгу Уильяма Бернстайна «Разумное распределение активов». Там я впервые познакомился с портфельной теорией Марковица. Суть и ее математика для чайника типа меня может быть выражена простым языком (собственно говоря, этим и занимается «asset allocation»).

Вы помните неплохой результат нашего портфеля по акциям, облигациям и золоту? Так вот, результат можно значительно улучшить, а также уменьшить чувствительность к риску ценой очень простых усилий — раз в год менять распределение денег (точнее, активов) в этом портфеле. По науке это называется «ребалансировка». Смотрите результат:

| 1997 | 100,00р. | 100,00р. | 100,00р. | 100,00р. | 100,00р. |

| 1998 | 28,82р. | 15,74р. | 344,21р. | 129,59р. | 129,59р. |

| 1999 | 113,58р. | 311,22р. | 438,64р. | 287,81р. | 1 068,65р. |

| 2000 | 127,55р. | 703,10р. | 428,86р. | 419,84р. | 1 537,53р. |

| 2001 | 263,71р. | 1 009,54р. | 465,39р. | 579,55р. | 2 328,12р. |

| 2002 | 389,44р. | 1 295,62р. | 640,63р. | 775,23р. | 3 178,14р. |

| 2003 | 548,37р. | 1 567,92р. | 722,70р. | 946,33р. | 3 929,14р. |

| 2004 | 655,45р. | 1 779,69р. | 714,71р. | 1 049,95р. | 4 303,82р. |

| 2005 | 1 231,23р. | 2 023,47р. | 868,29р. | 1 374,33р. | 6 008,17р. |

| 2006 | 1 819,46р. | 2 187,96р. | 984,32р. | 1 663,91р. | 7 321,47р. |

| 2007 | 1 989,17р. | 2 361,54р. | 1 203,47р. | 1 851,40р. | 8 203,22р. |

| 2008 | 575,83р. | 1 664,92р. | 1 510,66р. | 1 250,47р. | 6 090,21р. |

| 2009 | 1 369,13р. | 2 683,37р. | 1 952,79р. | 2 001,76р. | 10 615,69р. |

| 2010 | 1 736,81р. | 3 143,96р. | 2 542,39р. | 2 474,38р. | 13 109,30р. |

| 2011 | 1 270,57р. | 3 410,81р. | 2 995,97р. | 2 559,12р. | 12 955,89р. |

| 2012 | 1 363,56р. | 3 821,10р. | 2 975,29р. | 2 719,98р. | 13 624,03р. |

| 2013 | 1 439,26р. | 4 014,99р. | 2 324,08р. | 2 592,78р. | 12 981,49р. |

За 16 лет сумма увеличилась в 130 раз, среднегодовая доходность составила 36%, максимальная просадка — 26%. Кийосаки инвестиционные фонды нервно курят в сторонке…

Усилие — раз в год рассчитать по несложным формулам что куда (10 минут), дать приказ брокеру (еще 15 минут) — и все. Результат сами видите. Что тут можно еще сказать? Только то, что уже столько лет прошло мимо, за которые можно было бы здорово нарастить капитал… Впрочем, жизнь еще не закончена (надеюсь), еще мого чего можно сделать (еще больше надеюсь). Так что эмоции в сторону.

Как это получилось? В чем магия?

Магия в том, что периодически состав портфеля меняется с тем, чтобы подешевевшие активы докупить, подорожавшие продать. Это позволяет снизить общий риск портфеля и, как вы видите, увеличить его прибыльность.

Техника тут простая. Мы изначально решили одну треть вложить в акции, одну треть в облигации, остаток — в золото. Берем, допустим, конец 1997 — 33.33р на акциях, 33.33р на облигациях и 33.33р на золоте. Прошел год, и теперь у нас акции здорово подешевели — теперь там 9.61р, облигации упали еще круче — 5.25р, а вот золото выросло — 114.74р.

Наш портфель, несмотря ни на что, слегка вырос — теперь это 129.59р. Чего требует здравый смысл? Выбросить подешевевшие активы, закупить дорожающее золото. Так поступает в порыве паники на волне эмоций большинство.

Мы же поступим с точностью до наоборот. Будем и далее придерживаться правила по 1/3 на каждый актив. 129.59р / 3 = 43.19р (я тут точностью младших разрядов слегка жертвую, т. к. там много знаков после запятой). Значит, на счету каждого актива должно лежать 43.19р. Как этого достичь?

Продать золота на сумму 71.55р (114.74р — 71.55р = 43.19р). Потом добавить 33.59р акциям (9.61р + 33.59р = 43.19р) и добавить облигациям 37.95р (5.25р + 37.95р = 43.19р). Если бы вы рассказали об этом вашим знакомым в те дни, они бы побыстрее вас упрятали куда подальше! Зато уже в следующем году грызли бы себе все что только можно…

Вот так все просто! В теории…

… и ее практика

Что такое «ребалансировка»? Когда и как? Какие активы набирать в состав? Какие. Что нужно. Где .

В общем, настала пора собирать конкретную информацию. Бернстайн, Марковиц, Кийосаки — это хорошо, но это дикий Запад. Как эти знания применить в нашем цивилизованном Востоке?

Тут сейчас и топчусь. Точнее, накапливаю средства и изучаю теорию в подробностях.

Откуда взять средства для всей этой деятельности? Мне очень понравилась эта лекция. А точнее, раздел «Простая математика». Там показаны простые расчеты как растет вложение в 100$ с 20% прибыли в год (как вы видели, это более чем реально). Через 51 год эта сумма превысит 1 миллион долларов.

А если эту сумму ежегодно увеличивать еще дополнительными вливаниями (те самые 10% от зарплаты), то времени понадобится значительно меньше. Лично я, прочитав эту первую лекцию, сразу побежал в банк и открыл несколько депозитов (тогда я еще не владел портфельной теорией). Как стану умнее — буду вкладываться в более серьезные финансовые инструменты.

Как часто делать ребалансировку? Большинство источников советуют делать ее раз в год — не чаще и не реже.

В какой пропорции собирать активы?

Тут море математики… Формулы-то простые — в частности, вспоминаем математическое ожидание, дисперсию случайной величины и ковариацию. Excel и ему подобные позволяют выполнить все сложные расчеты легко и быстро, во всевозможных комбинациях.

Математическое ожидание годовой прибыли (выраженное в %) нам даст «доходность», дисперсия годовой прибыли (я ее превращаю в средне-квадратическое отклонение — оно для меня как-то наглядней. ) — «риск», ковариация (по месячным данным) — зависимость инструментов друг от друга. Те инструменты, которые показывают высокую зависимость, не подходят для портфельной теории. Их лучше вообще не рассматривать.

Для интересующихся и готовых к расчетам. Берете интересующие вас инструменты (те, что я взял, например). Загружаете в электронную таблицу данные. Вычисляете по ним среднее арифметическое и дисперсию. Далее формируете всевозможные комбинации — допустим, 10% золота, 50% облигаций и 40% акций.

Для каждой такой комбинации считаете доходность и риск.

Наконец, вы можете выбирать что вам нужно. Как правило, высокая доходность сопровождается высоким риском. Вы находите то сочетание, которое вам комфортней всего. И по данной пропорции начинаете работать.

Необходимо учесть — портфельная теория работает на больших сроках (десяток лет — это немного). Значит, выбранную пропорцию придется соблюдать весь этот срок.

Также надо помнить, что будущие сочетания слабо связаны с историей. Это также надо держать в уме.

В общем, тут для меня больше всего вопросов. Я пробую, гоняю разные модели, изучаю… Если будут интересные результаты и интерес читательской аудитории — напишу как-нибудь подробней.

И главный вопрос — насколько широка должна быть диверсификация? Разные фин. инструменты? Да, но надо шире. Должны быть инструменты не только в нашей стране, но и за рубежом — помните 1917 год? До него надо было вкладываться в активы Санкт-Петербургской биржи.

Вот только через год все ваши деньги испарились бы… Такое может случиться и сейчас. Например, акции ЮКОСа — тот самый актив, который мог бы уничтожить ваш портфель. Так что его совет — чем шире, тем лучше.

Заключение

- отказался от потребительских кредитов — это было для меня несложно, так как я не успел на них сильно «подсесть», а второй мой кредит мне вылился в такую копеечку, что я теперь их боюсь как огня. Впрочем, и огонь бывает полезен. Поэтому мое отношение к кредитам такое: кредит — это мощное, но весьма опасное финансовое средство, и должно использоваться с большим умением. Также как и антибиотики — грамотное их применение спасает, а если ими «шыряться», то они уничтожат вас;

- стал откладывать 10% от прибыли — я об этом уже писал и упоминал ранее. В двух словах — с каждой прибыли (кроме подаренных денег) я откладываю 10% в копилку. За год получаю больше одной зарплаты. Эти деньги неприкосновенны и используются только для инвестиционных целей (или же вначале набирается некоторая резервная сумма, потом уже все только на инвестиции). Так можно периодически, без ощутимого ущерба для своих финансов пополнять инвестиции;

- вложился в несколько депозитов — положил деньги в несколько банков под большие проценты на средний (9 месяцев) срок. Почему разные банки? Потому что депозиты рискованные — есть вероятность, что не все деньги удастся снять (такого пока, правда, не произошло);

- веду финансовый отчет — это у меня уже в привычку вошло. Вечерком записываю все в подробностях. В итоге нашел небольшие финансовые дыры. Теперь четко знаю сколько и на что мне надо денег. По ходу дела подружился со статистикой. Полезно!

- поднимаю свой теоретический уровень — трачу время и деньги на изучение финансовых теорий. Также изучаю финансовые инструменты, которыми планирую пользоваться;

- произвожу исследования — пробую, гоняю разные модели. Ибо депозиты — это хорошо (малый риск), но слабо (маленькая доходность). Фактически, это для меня резерв, я готовлюсь к более серьезным вложениям;

- постоянно конструирую свои глобальные цели — важный момент! Для чего копить деньги? Сколько мне их надо? Как я планирую выводить накопленные средства? Буду ли я продолжать инвестирование после «выхода на пенсию»? Когда это произойдет? Что делать, если какие-то активы сгорят?

На сейчас имею уровень депозитов и отложенных «срочных» средств. На будущее планирую поднакопить средства для вложения в более серьезные инструменты. К тому моменту надеюсь уверенно ориентироваться во всех необходимых вопросах.

Сильно жалею, что столько времени прошло мимо. Еще больше радуюсь, что впереди времени значительно больше!

Источник: habr.com