Временные здания и сооружения: учет расходов

Перед возведением основных капитальных зданий на период стройки для производства строительно-монтажных работ и обслуживания работников строители возводят или приспосабливают временные здания и сооружения. Это могут быть производственные, складские, вспомогательные, жилые, общественные здания. После производства всех работ и окончания строительства их ликвидируют или восстанавливают изначальный вид использованного объекта.

Временные здания и сооружения подразделяют на титульные и нетитульные сооружения (согласно Постановлению Госстроя России от 5 марта 2004 г. N 15/1). Разделяют сооружения исходя из их предназначения. Титульные сооружения используются для обеспечения нужд строительства в целом, а нетитульные — для отдельных строительных объектов.

В составе титульных объектов учитываются:

- временные материально-технические склады на строительной площадке, закрытые (отапливаемые и неотапливаемые) и открытые, для хранения материалов, конструкций и оборудования, поступающих для данной стройки;

- временные производственные мастерские многофункционального назначения (ремонтно-механические, арматурные, столярно-плотничные и др.);

- электростанции, трансформаторные подстанции, котельные, насосные, компрессорные, водопроводные, канализационные, калориферные, вентиляторные и т.п. здания (сооружения) временного пользования, включая пусконаладочные работы;

- временные конторы строительных участков, поездов, строительно-монтажных управлений и подобных организаций;

- временные лаборатории для испытаний строительных материалов и изделий на строительных площадках;

- временные гаражи;

- временные сооружения на территории строительства, связанные с противопожарными мероприятиями;

- специальные и архитектурно оформленные заборы и ограждения в городах;

- временные коммуникации для обеспечения электроэнергией, водой, теплом, сети связи и другие коммуникации, проходящие по стройплощадке.

- приобъектные конторы и кладовые прорабов и мастеров;

- складские помещения и навесы при объекте строительства;

- душевые, кубовые, неканализованные уборные и помещения для обогрева рабочих;

- настилы, стремянки, лестницы, переходные мостики, ходовые доски, обноски при разбивке здания;

- сооружения, приспособления и устройства по технике безопасности;

- леса и подмости, не предусмотренные в сметных нормах на строительные работы или в нормативах на монтаж оборудования, наружные подвесные люльки, заборы и ограждения (кроме специальных и архитектурно оформленных), необходимые для производства работ, предохранительные козырьки, укрытия при производстве буровзрывных работ;

- временные разводки от магистральных и разводящих сетей электроэнергии, воды, пара, газа и воздуха в пределах рабочей зоны.

- стоимость затрат на возведение временных титульных зданий и сооружений включается в сметную стоимость строительства основных объектов в составе гл. 8 «Временные здания и сооружения» (п. 4.73 Методики);

- стоимость нетитульных временных зданий и сооружений включается в сметную стоимость строительства основных объектов в составе накладных расходов.

Согласно Письму Министерства регионального развития РФ от 18.12.2008 N 34146-ИМ/08 (пункт 4.84 МДС 81-35.2004) расчеты за временные здания и сооружения могут производиться по установленным нормам в соответствии с договорными условиями или за фактически построенные временные здания и сооружения на основе проектно-сметной документации. В данном случае в Контракте № 38-7 предусмотрен норматив расчетов за временные здания и сооружения, что указано в Сводном сметном расчете стоимости выполнения работ (приложение№ 2 к Контракту) п.20 и составляет 4,6%.

Согласно п. 1.1 Сборника сметных норм затрат на строительство временных зданий и сооружений ГСН утвержденного Постановлением Госстроя России от 07.05.2001 N 45, специально возводимые или приспосабливаемые на период строительства производственные, складские, вспомогательные, жилые и общественные здания и сооружения, необходимые для производства строительно-монтажных работ и обслуживания работников строительства, именуются временными зданиями и сооружениями.

Согласно пункту 3.3 «Сборника сметных норм затрат на строительство временных зданий и сооружений» (ГСН порядок расчета за временные здания и сооружения, установленный между заказчиком и подрядчиком, должен применяться от начала и до окончания строительства.

Согласно п. 4.83 «Временные здания и сооружения» Методики определения стоимости строительной продукции на территории Российской Федерации (МДС 81-35.2004), утвержденной Постановлением Госстроя России от 05.03.2004 N 15/1 (далее по тексту — Методика определения стоимости строительной продукции), в гл. 8 к временным зданиям и сооружениям относятся специально возводимые или приспосабливаемые на период строительства производственные, складские, вспомогательные, жилые и общественные здания и сооружения, необходимые для производства строительно-монтажных работ и обслуживания работников строительства.

В соответствии с п. п. 4.83, 4.84 Методики определения стоимости строительной продукции, Сборником сметных норм затрат на строительство временных зданий и сооружений, утвержденным Постановлением Госстроя России от 07.05.2001 N 45 (ГСН к титульным временным зданиям и сооружениям относятся специально возводимые или приспосабливаемые на период строительства производственные, складские, вспомогательные, жилые и общественные здания и сооружения, необходимые для производства строительно-монтажных работ и обслуживания работников строительства.

Вместе с тем в соответствии с пунктом 3.4 ГСН построенные титульные временные здания и сооружения подлежат приемке в эксплуатацию, а также зачислению в основные средства заказчика (кроме автомобильных дорог, подъездных путей и архитектурно оформленных заборов). Передача временных зданий и сооружений в пользование подрядчика осуществляется в порядке, предусмотренном договором подряда.

Рекомендуемый перечень работ и затрат, относящихся к титульным временным зданиям и сооружениям, приведен в Приложении 1 Сборника сметных норм затрат и в Приложении N 7 Методики определения стоимости строительной продукции на территории Российской Федерации.

Согласно Письму Главценообразования Минстроя России от 05.09.1994 N 12-186 «Об учете в сметной стоимости титульных и нетитульных временных зданий и сооружений» к нетитульным относятся временные сооружения, приспособления и устройства, предназначенные для нужд отдельного объекта, расходы по содержанию которых учитываются в составе накладных расходов. Перечень нетитульных временных зданий и сооружений приведен в Приложении 3 Сборника сметных норм затрат.

Порядок учета зависит от соответствующей квалификации временного сооружения. Вопрос квалификации находится в компетенции экспертов в области архитектуры и строительства. Основанием для определения вида временного сооружения также могут являться документы, разработанные соответствующими техническими службами организации.

Пунктом 50 Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации, утвержденного Приказом Минфина России от 29.07.1998 N 34н, определено, что временные нетитульные сооружения, приспособления и устройства, затраты по возведению которых относятся на затраты строительных работ в составе накладных расходов, учитываются у подрядчика в составе средств в обороте.

Затраты по возведению, сборке, разборке, амортизации, текущему ремонту и перемещению нетитульных временных зданий и сооружений (для обеспечения нужд отдельных объектов) предусматриваются у подрядчика в составе норм накладных расходов на строительные и монтажные работы (п. 1.4 Сборника сметных норм затрат).

Поскольку расходы по содержанию нетитульных временных сооружений учитываются у подрядчика в составе накладных расходов, то возмещение заказчиком подрядчику затрат на возведение данных сооружений формирует у заказчика первоначальную стоимость строящегося объекта по договору подряда и отражается согласно Инструкции по применению Плана счетов на счете 08.

ИсточникКакое здание может считаться временным строением и не требует получения разрешения на строительство?

Прежде чем начинать строительство нужно определиться с таким понятием как некапитальные временные строения.

Из части 10.2 статьи 1 Градостроительного кодекса РФ следует, что некапитальные строения, сооружения это:

Строения, сооружения, которые не имеют прочной связи с землей и конструктивные характеристики которых позволяют осуществить их перемещение и (или) демонтаж и последующую сборку без несоразмерного ущерба назначению и без изменения основных характеристик строений, сооружений (в том числе киосков, навесов и других подобных строений, сооружений).

Признаки временного строения

Проще говоря, некапитальное (нестационарное) строение – это любое строение, для которого не требуется возведение заглубленных фундаментов (чаще всего это сборная или монолитная плита), не требуется подведение стационарных коммуникаций, возможен последующий демонтаж, перемещение и сборка без существенного ущерба назначению и без изменения основных характеристик.

Популярность некапитальных строений, сооружений вызвана, прежде всего, их мобильностью, экономичностью и отсутствием процесса получения разрешения на строительство, о чем мы писали ТУТ .

Особенности конструкций таких объектов, состоящих из сборно-разборных и тому подобных элементов, позволяют перемещать их, демонтировать и снова собирать в другом месте в кратчайшие сроки и без существенного ущерба назначению и возможности эксплуатации. При этом, благодаря применяемым в настоящее время способам утепления и отопления, эти строения используются круглый год.

Юридический отдел завода металлоконструкций Штальберг поможет получить все необходимые документы, подтверждающие правовой статус временного строения. А посмотреть и выбрать себе подходящий проект быстровозводимого здания вы сможете, пройдя по ссылке.

Как сказал в одном телеинтервью мэр Москвы С. Собянин «Это такие же строения, как и капитальные, только строятся они быстрее».

Для некапитальных объектов подготовка и получение разрешений не требуется . Между тем использование подобных сооружений сопряжено с различными правовыми нюансами, которые важно учитывать.

Чтобы доказать, что у вас на участке временное строение, необходимо иметь все признаки некапитального строения — они должны быть на болтовых соединениях и быть на плитном фундаменте.

Минусы временного строения

Важно, что регистрацию права собственности на некапитальные здания, строения, сооружения осуществить нельзя .

По окончании строительства такие объекты не ставятся на государственный кадастровый учёт. Они лишены правового статуса объектов недвижимости, то есть право собственности на них зарегистрировать будет невозможно. Тем не менее, краткосрочную аренду на них оформить можно, равно как и продажу участка с построенным на нем строением.

ИсточникВременные здания и сооружения

Затраты на временные здания и сооружения являются важной составляющей стоимости строительства или ремонта. Ведь для размещения строителей необходимы помещения для эффективной организации выполнения строительно-монтажных работ. Правильно определить стоимость временных зданий и сооружений можно двумя путями: либо начисляя проценты от стоимости СМР (лимитированные затраты) либо произвести расчет смет по фактическим затратам.

Временные здания и сооружения

Процесс строительных работ сложен и трудоемок, необходимо продумать, организовать, а также просчитать стоимость множества различных мероприятий. Помимо основных видов работ, необходимых для выполнения условий договора, необходимо предусмотреть сопутствующие работы и затраты на их производство. К таким работам может относиться строительство временной бетонной дороги для проезда тяжелых машин, складов для хранения материалов на время стройки, заборов, ограждающих место, где ведутся строительные работы. Такие временные сооружения демонтируют, либо приспосабливают под другие цели, когда строительство объекта завершается.

Все эти сооружения называются единым термином — «Временные здания и сооружения». Существует документ, в котором прописаны все нормы и правила по применению и расчету стоимости временных зданий и сооружений – это ГСН 81-05-01-2001 «Сборник сметных норм затрат на строительство временных зданий и сооружений». В этом документе приводиться следующее определение: «К временным зданиям и сооружениям относятся специально возводимые или приспосабливаемые на период строительства производственные, складские, вспомогательные, жилые и общественные здания и сооружения, необходимые для производства строительно-монтажных работ и обслуживания работников строительства».

Виды временных зданий и сооружений

Из сборника ГСН 81-05-01-2001 можно узнать, что временные здания и сооружения делятся на титульные и нетитульные.

Титульные временные здания и сооружения – это конструкции, строения, которые собираются на время строительства для обеспечения нужд производственного, социально-бытового и культурного назначения, которые необходимы для организации строительных работ и обслуживания работников. Приведем примеры таких сооружений. Это может быть новое построенное здание, которое временно используется как столовая или место проживания рабочих, которое после окончания стройки не демонтируется, а используется по другому назначению. А также временные сооружения, взятые в аренду, например, контейнеры, приспособленные под складские помещения. Помимо вышесказанного, устройство оснований и фундаментов, ввод инженерных сетей, восстановление площадки, перемещение конструкций и деталей па склад, установки для очистки и обеззараживания воды, электростанции, трансформаторные подстанции, водопроводные, канализационные, котельные, насосные, компрессорные, вентиляторные и т.п. здания также относятся к титульным временным зданиям и сооружениям.

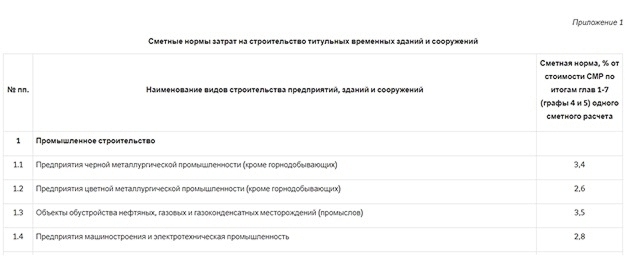

В сборнике ГСН 81-05-01-2001, приложении 2 определен список видов работ и затрат, которые являются титульными временными зданиями и сооружениями. А в приложении 1 прописаны сметные нормы в процентах к определенному виду работ, которые применяются в сметных расчетах. На фото отрывок из этого приложения.

Данные сметные нормы являются обязательными для всех организаций и предприятий любых отраслей и форм собственности, которые ведут строительство с привлечением средств государственного бюджета и целевых внебюджетных фондов. Если же стройка финансируется собственными денежными средствами, сметные нормы из сборника ГСН имеют рекомендательную направленность.

Нетитульные временные здания и сооружения – это несложные конструкции, имеющие небольшую стоимость, предусмотренные для одноразового пользования, например, небольшие кладовые, навесы, душевые, уличные туалеты без системы канализации, лестницы, стремянки, ходовые доски, леса, пешеходные мостики, сооружения обеспечивающие требования техники безопасности, люльки, временные ограждения, разводка коммуникаций в рабочей зоне. В документе ГСН 81-05-01-2001, приложении 3 представлен список видов работ и затрат, которые относятся к нетитульными временными зданиями и сооружениями. К ним относятся временные дороги (в том числе для доставки материалов), помещение для прорабов и мастеров, склады, коммуникации на территории стройки (временное освещение строительной площадки, отопление, водоснабжение и пр.). Список видов работ может дополняться по данным проекта организации строительства (ПОС).

Затраты по монтажу, демонтажу, амортизации, ремонту и перемещению нетитульных временных зданий и сооружений (для отдельных объектов) не учитываются нормами сборника ГСН, они входят в состав накладных расходов.

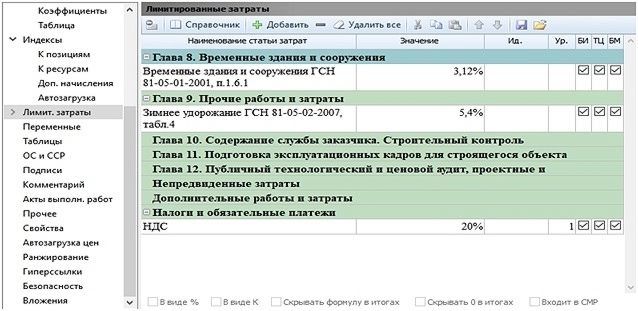

Временные здания и сооружения в смете добавляется в раздел лимитированных затрат в главу 8 «Временные здания и сооружения». Это можно увидеть на фото ниже.

Важно заметить, что одним из самых важных документов для сметчиков является МДС (методическая документация в строительстве), в котором можно получить разъяснения по спорным вопросом применения тех или иных норм на практике. Про временные здания и сооружения в МДС также есть информация. А именно, говориться об определении размера средств на временные здания и сооружения. Согласно МДС есть два способа определения стоимости:

- по расчету, составленному на основании данных ПОС по необходимым титульным временным зданиям и сооружениям;

- по нормам, которые находятся в сборнике сметных норм затрат на строительство временных зданий и сооружений (ГСН 81-05-01-2001 и ГСНр 81-05-01-2001), в процентах от сметной стоимости ремонтно-строительных работ и дополнительными затратами которые не учтены сметными нормами.

Причем применяется либо первый либо второй метод, одновременно они не применяются.

В приложении №7 МДС представлен список работ и затрат, относящихся к титульным временным зданиям и сооружениям.

По фактически возведенным временным зданиям и сооружениям производится оплаты подрядным организациям, а затраты на разборку оплачиваются при демонтаже в порядке, обозначенном в договоре. При использовании для строительства временных материалов возвратная стоимость материалов рассчитывается по акту, который согласовывает заказчик. Возвратные суммы При реализации материалов, оборудования и прочего инвентаря, после разборки определяют возвратную стоимость, для этого рассчитывается реализация этих материалов в текущем уровне цен (за вычетом расходов на доведение их до приемлемого для эксплуатации состояния и затрат на доставку).

Если же объем затрат на временные сооружения слишком велик, составляется смета на временные здания и сооружения.

Источник