Закладная на квартиру по ипотеке — документ о предоставлении залога. Порядок оформления закладной на квартиру, где хранится закладная после погашения ипотеки. Что делать, если закладная утеряна.

Что такое закладная на квартиру в новостройке

(см. текст в предыдущей редакции)

1. Права залогодержателя по обеспеченному ипотекой обязательству и по договору об ипотеке могут быть удостоверены закладной, поскольку иное не установлено настоящим Федеральным законом.

Закладной могут быть удостоверены права залогодержателя по ипотеке в силу закона и по обеспеченному данной ипотекой обязательству, если иное не установлено настоящим Федеральным законом.

К закладной, удостоверяющей права залогодержателя по ипотеке в силу закона и по обеспеченному данной ипотекой обязательству, применяются положения, предусмотренные для закладной при ипотеке в силу договора, если иное не установлено настоящим Федеральным законом.

2. Закладная является ценной бумагой, удостоверяющей следующие права ее законного владельца:

1) право на получение исполнения по денежным обязательствам, обеспеченным ипотекой, без представления других доказательств существования этих обязательств;

2) право залога на имущество, обремененное ипотекой.

3. Закладная является именной документарной ценной бумагой (далее — документарная закладная) или бездокументарной ценной бумагой, права по которой закрепляются в форме электронного документа, подписанного усиленной квалифицированной электронной подписью, который хранится в депозитарии, в соответствии со статьей 13.2 настоящего Федерального закона (далее — электронная закладная).

Права по закладной могут осуществлять законный владелец закладной и иные лица, которые в соответствии с федеральными законами или их личным законом от своего имени осуществляют права по ценным бумагам (далее также — иное лицо, осуществляющее права по документарной закладной или электронной закладной).

4. Обязанными по закладной лицами являются должник по обеспеченному ипотекой обязательству и залогодатель.

5. Составление и выдача закладной не допускаются, если:

1) предметом ипотеки является предприятие как имущественный комплекс или право его аренды;

2) ипотекой обеспечивается денежное обязательство, сумма долга по которому на момент заключения договора не определена и которое не содержит условий, позволяющих определить эту сумму в надлежащий момент.

6. В случаях, предусмотренных пунктом 5 настоящей статьи, условия о закладной в договоре об ипотеке ничтожны.

7. Закладная составляется залогодателем, а если он является третьим лицом, также и должником по обеспеченному ипотекой обязательству.

Закладная выдается первоначальному залогодержателю органом регистрации прав после государственной регистрации ипотеки. Закладная может быть составлена и выдана залогодержателю в любой момент до прекращения обеспеченного ипотекой обязательства. Если закладная составляется после государственной регистрации ипотеки, в орган регистрации прав представляется совместное заявление залогодержателя и залогодателя, а также закладная, которая выдается залогодержателю в течение одного дня с момента обращения заявителя в орган регистрации прав либо в течение одного дня с момента получения таких документов органом регистрации прав от многофункционального центра.

Передача прав по закладной и залог закладной осуществляются в порядке, установленном статьями 48 и 49 настоящего Федерального закона.

8. Должник по обеспеченному ипотекой обязательству, залогодатель и законный владелец закладной по соглашению могут изменить ранее установленные условия закладной.

Ранее списанные средства, поступившие на банковский счет заемщика с 01.01.2021 до 01.05.2022, кредитор обязан вернуть по заявлению заемщика, направленному не позднее 01.07.2022, на условиях, указанных ст. 4 ФЗ от 30.12.2021 N 444-ФЗ.

В случае возврата кредитной организацией заемщику по кредитному договору, договору займа, которые заключены с физическим лицом в целях, не связанных с осуществлением им предпринимательской деятельности, и обязательства заемщика по которым обеспечены ипотекой, денежных средств в порядке, предусмотренном частью 22.3 статьи 5 Федерального закона от 21 декабря 2013 года N 353-ФЗ «О потребительском кредите (займе)», внесение изменений, связанных с таким возвратом денежных средств, в ранее установленные условия закладной не требуется.

(абзац введен Федеральным законом от 30.12.2021 N 444-ФЗ)

9. По распоряжению владельца документарной закладной, обездвиженной в порядке, предусмотренном статьей 13.1 настоящего Федерального закона (далее — обездвиженная документарная закладная), или электронной закладной либо иного лица, осуществляющего права по обездвиженной документарной закладной или электронной закладной, депозитарий обязан внести по счетам депо указанных лиц специальную запись, предоставляющую залогодержателю указанных ценных бумаг право продать указанные ценные бумаги по истечении определенного срока в целях удовлетворения обеспеченных залогом требований (далее — специальная залоговая передаточная надпись).

10. Учет и переход прав на обездвиженную документарную закладную и электронную закладную, в том числе залог и иные обременения и ограничения распоряжения указанными ценными бумагами, а также взаимодействие между депозитариями, осуществляющими хранение и (или) учет прав на обездвиженную документарную закладную или электронную закладную, осуществляется по правилам, установленным для бездокументарных ценных бумаг законодательством Российской Федерации о ценных бумагах, если иное не предусмотрено настоящим Федеральным законом.

11. Федеральным органом исполнительной власти, осуществляющим функции по нормативно-правовому регулированию в сфере государственной регистрации прав на недвижимое имущество и сделок с ним (далее — орган нормативно-правового регулирования в сфере государственной регистрации прав), устанавливаются:

1) форма заявления о выдаче документарной закладной или электронной закладной, а также форма электронной закладной;

2) форма заявления о внесении изменений в документарную закладную или электронную закладную, а также форма соглашения о внесении изменений в электронную закладную;

3) требования к заполнению предусмотренных настоящим пунктом форм, а также требования к их форматам;

4) порядок взаимодействия между депозитарием, осуществляющим хранение обездвиженной документарной закладной или электронной закладной, и органом регистрации прав.

12. Информационное взаимодействие органа регистрации прав и депозитария, осуществляющего хранение электронной закладной или обездвиженной документарной закладной, осуществляется с использованием определенных Правительством Российской Федерации информационных систем, включенных в инфраструктуру, обеспечивающую информационно-технологическое взаимодействие информационных систем, используемых для предоставления государственных и муниципальных услуг и исполнения государственных и муниципальных функций в электронной форме.

Закладная — документ, который подтверждает переход объекта недвижимости в залог банку в обмен на выдачу кредита для покупки этой недвижимости. … Закладная для банка — гарантия возврата долга или компенсации за него в виде заложенной недвижимости. Если кредит не будет выплачен, недвижимость перейдёт в собственность банка. Закладная относится к [ценным бумагам] (https://secretmag.ru/enciklopediya/chto-takoe-cennye-bumagi-obyasnyaem-prostymi-slovami.htm). Единых требований закона к её оформлению нет — каждый банк утверждает свой образец. Но в закладной должно быть указано следующее: наименование документа; реквизиты банка, выдавшего ипотечный кредит

Закладная на квартиру по ипотеке

Ипотечное кредитование — это инструмент, который позволяет российским семьям обрести жилье уже сегодня, без долгих лет ожидания и накопительства. Все дело в щадящих условиях: ипотека погашается годами, а ставки по ней — очень низкие в сравнении с потребительскими кредитами. Но за такое удобство банк требует от заемщика гарантию — ликвидный объект недвижимости в залог. Ниже Bankiros.ru разбирается, что такое закладная на квартиру по ипотеке и какие права она дает кредитору.

Что такое закладная на квартиру по ипотеке

А со стороны заемщика закладная — это подтверждение его имущественных прав на объект недвижимости, приобретаемый в ипотеку. Когда же кредит выплачен, закладную заемщику возвращают — теперь он становится полноправным собственником жилья.

Порядок оформления закладной

Оформить закладную можно в любой момент до полного погашения ипотеки. Чаще всего ее оформляют при заключении ипотечного договора. Составлением документа занимается кредитор, заемщик только знакомится с условиями и подписывает его.

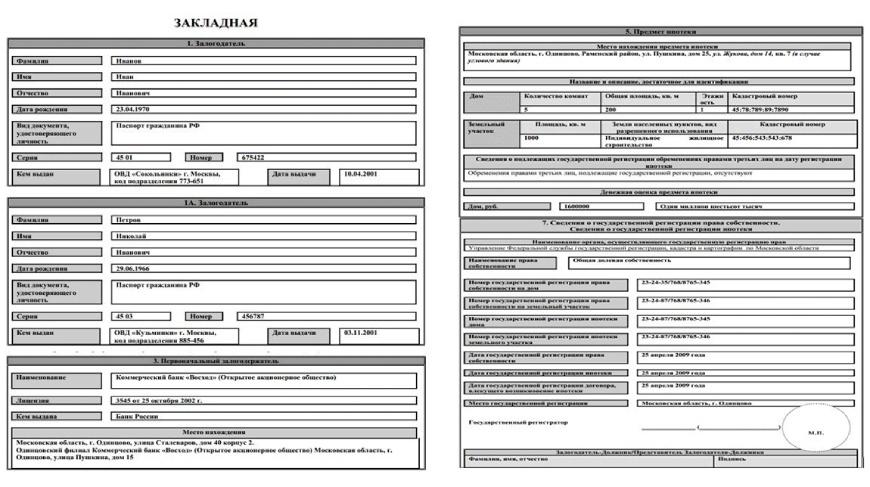

В закладной отображаются следующие сведения:

- информация о залогодателе и залогодержателе;

- данные объекта недвижимости и его характеристики;

- условия исполнения обязательств;

- сведения о регистрации права собственности;

- параметры кредита;

- данные об ипотечном соглашении.

Выдача закладной осуществляется после государственной регистрации ипотеки. На ней должны стоять подписи сторон и дата. Оформить закладную можно в электронном виде на сайте Росреестра.

Внимательно отнеситесь к проверке правильности и точности отраженных в закладной условий договора и данных собственника жилья. Вся информация, указанная в документе, после его подписания сторонами приобретает законную силу, даже если сведения неверные.

Как правило, образец документа любого банка, будь то СберБанк или ВТБ, можно найти на его официальном сайте или получить в любом отделении.

Важно! Правильно составленная закладная защищает права заемщика, а любые неточности в ней могут привести к утрате недвижимости. Поэтому отнеситесь к документу серьезно: построчно прочитайте его перед подписью. В случае конфликтов и разногласий суд будет опираться в первую очередь на закладную, а не текст кредитного договора.

Как выглядит закладная в банке — образец

Образец закладной в банке

Регистрация закладной

После того, как закладная оформлена и подписана заемщиком, ее передают в Росреестр — для регистрации прав собственности. Вместе с закладной нужно собрать пакет бумаг, который включает:

- Паспорт собственника;

- Свидетельство собственности/выписка из ЕГРН;

- Договор купли-продажи и страхования жилья;

- Для новостроек — акт приемки-передачи;

- Отчет об оценке рыночной стоимости жилья.

Обращаться можно в любое отделение Росреестра, независимо от места жительства. Регистрация занимает от одного до пяти дней. При этом уплачивается госпошлина:

- Для физических лиц — 2 000 рублей;

- Для юридических лиц — 22 000 рублей.

Оплатить госпошлину можно в кассе Росреестра, через банк или терминал. Кроме того, с лета 2018 года работает электронная регистрация на сайте Росреестра — rosreestr.ru. Для заверки документов используются электронные подписи всех сторон — залогодателя, залогодержателя и государственного регистратора. Оплата пошлины также производится онлайн.

Хранение документа

После регистрации оригинал закладной забирает банк — документ будет храниться в единственном экземпляре. В случае перепродажи или переуступки прав закладная попадет сразу к новому владельцу. Со своей стороны, заемщик получает выписку из ЕГРН об обременении. На этом какие-либо манипуляции с закладной заканчиваются — стороны вернутся к ней только после того, как будет выплачена ипотека.

Как закладная может использоваться банком?

Закладная на ипотечную недвижимость является гарантом возврата средств при неисполнении заемщиком его обязательств. Она может быть использована для продажи залогового объекта без согласия заемщика, в случае если он прекратил погашать задолженность.

Так как закладная является именной ценной бумагой, она служит банку дополнительной защитой его финансовых интересов до тех пор, пока ипотечный кредит не будет выплачен в полном объеме. До этого момента кредитор вправе по своему усмотрению распоряжаться закладной, например:

- Частичная перепродажа. В этом случае банк продает часть залога другому финучреждению. Туда же — ко второму залогодержателю — заемщик направляет платежи по ипотеке (обычно — в течение определенного времени);

- Переуступка прав. По сути, речь о купле-продаже: кредитор продает другому банку закладную, а вместе с ней — и ипотечный кредит. Новый залогодержатель может не менять прежние условия ипотеки, поэтому клиент не почувствует разницы;

- Обмен. Кредитор продает закладную, но в обмен получает другую. Для заемщика здесь тоже ничего не меняется: он продолжает вносить ежемесячные платежи своему банку или новому залогодержателю (если сменились реквизиты);

- Выпуск эмиссионных бумаг. Это разделение закладной на части, которые банк продает юридическим или физическим лицам. Клиент продолжает гасить ипотеку, но его ежемесячные платежи делятся на части и уходят новым получателям.

Согласовывать с заемщиком уступку или передачу прав кредитор не обязан, но может уведомить его о предстоящей продаже закладной.

Важно! Новые владельцы закладной не могут менять условия ипотеки односторонне — любые изменения согласуются с заемщиком и оформляются письменно (в виде соглашения сторон). Но если условия остаются прежними, банк вообще может не сообщать о переуступке/продаже залога — заемщику нет разницы, кому выплачивать кредит.

Что делать с закладной после погашения ипотеки?

После того, как выплачена ипотека, действие закладной аннулируется — теперь на недвижимости нет обременения, а заемщик становится ее полноправным собственником. Это значит, что банк уже не может распоряжаться жильем. Закладную возвращают в течение одного-десяти дней, допустимый законом срок — календарный месяц, если иное не предусмотрено ипотечным договором.

Что конкретно нужно сделать заемщику, чтобы снять с имущества обременение:

- Полностью погасить ипотеку и взять справку о выполнении своих обязательств перед банком;

- Подать заявление о выдаче закладной и дождаться, когда документ попадает к вам в руки;

- Подать в Росреестр закладную, справку из банка о погашенной ипотеке и заявление на снятие обременения;

- Получить выписку из ЕГРН о праве собственности без обременения и аннулированную закладную — эти бумаги лучше хранить.

Возможные проблемы и частые вопросы

Остались вопросы по оформлению и использованию ипотечной закладной? Ниже Bankiros.ru кратко поясняет, с какими подводными камнями может столкнуться заемщик.

Что делать, если закладная утеряна?

Где хранится закладная по ипотеке?

До момента полного погашения ипотеки закладная будет храниться в банке, который выдал ипотечный кредит и является ее законным владельцем. В случае перепродажи или переуступки прав закладная будет находиться у нового владельца.

Банк не выдает закладную после погашения кредита, что делать?

По закону, банк должен вернуть заемщику закладную в течение календарного месяца после полного погашения кредита, если иное не указано в ипотечном соглашении. Чаще всего банки возвращают закладную в течение нескольких дней после погашения ипотеки. Если этого не происходит, и банк задерживает момент снятия обременения, заемщик может:

- Обратиться в письменной форме к руководству финансового учреждения.

- Отправить жалобу в Банк России.

- Решить проблему в судебном порядке.

Общение с банком по поводу утери закладной лучше вести в письменном виде – регистрировать все свои обращения и письма, запрашивать документы с подписями и печатями. Копии документов необходимо хранить у себя, чтобы в случае возникновения разногласий доказать свою правоту.

Можно ли вносить в закладную изменения?

Закон не запрещает вносить изменения в ценные бумаги. Например, если сменились условия ипотеки или у закладной появился новый владелец, в документ вносят соответствующие коррективы. Для этого стороны составляют письменное соглашение (об изменениях в закладную) и обращаются с ним в Росреестр для регистрации.

Можно ли вообще не оформлять закладную?

Закладная — необязательное условие для оформления ипотеки. Тем не менее, многие банки требуют ее подписать. Это связано с тем, что ипотека — долгосрочный кредит, который может держать на балансе не каждая организация. А с закладной появляются дополнительные возможности: например, ее можно полностью или частично продать, если у банка закончились деньги. Также закладная — гарант того, что кредитор не уйдет в минус, если заемщик перестанет платить

Поэтому получить ипотеку без закладной можно, но практике это встречается сравнительно редко.

Что такое закладная ? Ипотечное кредитование получает все большее распространение. Соответственно возрастает и количество операций с закладными . Закладная относится к особому виду ценных бумаг, она одновременно удостоверяет право ее владельца на получение исполнения по денежному обязательству, обеспеченному ипотекой, без представления других доказательств существования этих обязательств, а также право залога на имущество, обремененное ипотекой. Статьей 142 Гражданского кодекса Российской Федерации (далее – ГК РФ) закладная отнесена в состав ценных бумаг. Причем ГК РФ делит все ценные бумаги на две большие категории, а именно

Как можно потерять жилье: необязательный документ, который продвигают банки

Закладная — гарантия для банка на случай неплатежеспособности заемщика: в случае, если тот перестанет вносить платежи, банк заберет квартиру себе. Разбираемся, как оформляется этот документ, какие права на недвижимость заемщика он дает кредитной организации, всегда ли он нужен, и как убедиться после выплаты кредита, что залог аннулирован.

Закладная на квартиру — что это

Закладная на квартиру — документ, в сжатой форме подтверждающий, что купленное в ипотеку жилье выступает гарантом исполнения платежных обязательств заемщика. В случае просрочки банк может продать квартиру как объект залога, чтобы вернуть свои деньги. Кроме того, банк может воспользоваться закладной как ценной бумагой — продать полностью или частично ипотечные обязательства заемщика другой организации.

«Закладная — это разновидность ценных бумаг и упрощенная форма подтверждения наличия обязательств и факт ипотеки (залог недвижимости), — рассказывает старший юрист юридической фирмы «Арбитраж.ру» Артем Комсюков. — При наличии закладной, для взыскания задолженности с заемщика в случае просрочки займодавцу не требуется собирать пакет документов, подтверждающих все свои требования — его полностью заменяет закладная. Для добросовестного заемщика нет разницы, удостоверяется ли ипотека закладной или нет».

Кстати, если закладная оформлялась, а заемщик не справился с долговой нагрузкой и дело дошло до суда, решение будут принимать именно на основе закладной, а не ипотечного договора (согласно федеральному закону «Об ипотеке (залоге недвижимости)»). Поэтому особенно важно проследить, чтобы все пункты обоих документов совпадали — в закладной не должно быть никаких дополнительных обязательств сверх ипотечного договора.

«Закон не требует обязательного оформления закладной при заключении договора ипотеки, однако банки активно используют эту возможность, поскольку этот инструмент выгоден прежде всего им. Как и многие другие ценные бумаги, закладные легко обращаются на рынке, они помогают банку привлекать клиентов для ипотеки, — говорит юрист Илья Бахилин. — Закладная — это именная ценная бумага, удостоверяющая право ее законного владельца на получение исполнения по денежному обязательству, обеспеченному ипотекой, а также право залога на имущество, обремененное ипотекой».

«При ипотеке без закладной обязательства заемщика также обеспечиваются залогом недвижимого имущества (ипотекой). Поскольку все сделки с недвижимостью подлежат государственной регистрации, ипотека (как в силу закона, так и из договора) также регистрируется, о чем вносится соответствующая запись в ЕГРН. Соответственно, получающий выписку из реестра видит, что объект недвижимости является предметом залога», — говорит Артем Комсюков.

Илья Бахилин подчеркивает, что выдавать ипотечные кредиты без закладной могут себе позволить лишь крупные банки. «В Сбербанке, например, не так давно была упразднена необходимость оформления закладной при покупке или строительстве недвижимости в ипотеку за исключением некоторых случаев. В большинстве же случаев в других банках выдача закладной обязательна и получить ипотеку без нее не получится», — заключает Бахилин.

Если же закладная не выдается, залог на квартиру все равно обязательно оформляется, отмечают юристы. Это может быть дополнительное соглашение к договору или акт приема-передачи — документ, который удостоверяет передачу недвижимости в залог и обеспечивает гарантию выплаты долга.

Как выглядит закладная на квартиру по ипотеке

В закладную в сжатом виде вносится вся информация об условиях ипотечного договора. В разных банках закладные могут немного отличаться, но в них непременно будут эти сведения:

- паспортные данные;

- информация о банке (полное название, адрес, номер лицензии и реквизиты);

- подробные данные о квартире, в том числе, оценочная стоимость жилья и реквизиты оценщика, подтверждение права собственности;

- данные о дополнительных обременениях в пользу третьих лиц (если есть);

- условия, на которых выдается ипотека.

Как оформить закладную на квартиру

Закладную оформляет банк вместе с остальным пакетом документов по ипотеке. Заемщику остается лишь прийти и подписать документ. Сейчас это можно сделать и дистанционно, в электронном виде. Единственный минус такого варианта — заемщику придется дополнительно получить электронную подпись. Она выдается в специальных центрах, аккредитованных Минкомсвязи, на ограниченный срок (обычно не более года) и стоит порядка тысячи рублей.

Документы для оформления закладной

- Паспорта всех, кто берет ипотеку.

- Справка 2-НДФЛ или иной документ, который подтверждает платежеспособность заемщика.

- Подтверждение права собственности на квартиру.

- Акт независимой оценки недвижимости.

- Техпаспорт и поэтажный план дома.

Список может быть шире в силу требований конкретного банка. Перечень необходимых документов можно запросить у менеджера или найти на сайте финансовой организации.

Основные положения о закладной (в ред. Федерального закона от 25.11.2017 N 328-ФЗ) (см. текст в предыдущей редакции) 1. Права залогодержателя по обеспеченному ипотекой обязательству и по договору об ипотеке могут быть удостоверены… … КонсультантПлюс: примечание. О передаче документарной закладной , выданной до 01.07.2018, в депозитарий см. ФЗ от 25.11.2017 N 328-ФЗ. Статья 13. Основные положения о закладной .

Закладная на квартиру по ипотеке

Процедура предоставления современного ипотечного кредита предполагает оформление приобретаемой недвижимости в качестве залога с помощью закладной. Более подробно об этом вопросе сказано в третьей главе ФЗ №102 от 16.07.1998. В частности, четко сформулированы основные положения документа, включая восстановление прав при утрате, исполнение обеспеченных обязательств, реализация прав, регистрация владельцев и основные реквизиты.

- Закладная на квартиру по ипотеке

- Сбербанк закладная по ипотеке

- Оформление закладной по ипотеке

- Договор ипотеки закладная

- Регистрация закладной по ипотеке

- Документы для закладной по ипотеке

Закладная на квартиру по ипотеке

В соответствии с положениями действующего законодательства закладной считается ценная бумага, выписанная на конкретного человека, которая удостоверяет право исполнения по предварительно определенному денежному обязательству, которое обеспечивается ипотекой. Закладная подлежит регистрации в государственных органах в обязательном порядке, а также определяет право залога на имущество, на которое наложено ипотечное обременение.

За оформление закладной отвечает банк, после чего документ подписывается со стороны заемщика. Происходит это в момент передачи кредитных средств. По закону не существует нормы, запрещающей оформлять ипотечный займ без закладной.

Сбербанк закладная по ипотеке

Популярность использования закладной в современных рыночных условиях объясняется потребностью банка в быстром и эффективном решении проблемы так называемых длинных денег. В компетенции финансового учреждения находится возможность передать права требования на ипотечный кредит в пользу другой банковской структуры. Более того, кредитная организация имеет право проводить эмиссию ценных бумаг, которые обеспечиваются закладными. Таким образом, удается привлечь дополнительные средства для ипотечного кредитования. При передаче закладной между банками согласия заемщика не требуется, хотя его и ставят в известность. Переход права требования не влияет на условия оформленного кредита.

Оформление закладной по ипотеке

Закладная по ипотечному кредиту оформляется параллельно, вместе с основным договором. Основной момент перед подписанием контракта – тщательная сверка всех позиций по двум документам, между которыми не должно быть отличий и противоречий. В случае возникновения конфликтной или спорной ситуации приоритетным документом считается закладная, поэтому подписывать документы вслепую категорически не рекомендуется. Основная функция закладной – обеспечение гарантии возврата средств для финансового учреждения. При таком виде долгосрочного кредитования как ипотека без дополнительных мер предосторожности обходиться не получается.

Договор ипотеки закладная

Образец актуального бланка закладной не имеет смысла искать в интернете, поскольку его всегда предоставляют в финансовом учреждении, где оформляется кредит. Хотя заполненные образцы также выкладываются в сеть для всеобщего обозрения. Формат документа регламентируется государством в установленном законом порядке, поэтому на всех без исключения ресурсах заемщики встретят одинаковые образцы.

При заполнении закладной часто возникают дополнительные вопросы и сложности. Во избежание возможных неприятностей в дальнейшем непонятные моменты рекомендуется сразу же выяснить у банковских сотрудников.

Регистрация закладной по ипотеке

Закладная по ипотечному кредиту в обязательном порядке подлежит регистрации в государственных органах не позднее срока, который оговаривается в предварительном порядке с момента составления документа. Если предусмотренный порядок не соблюсти, документ посчитают не действительным, т.е. таковым, который утратил юридическую силу. Признание закладной официальным документом фиксируется после внесения данных о документе в специальную базу данных. Для дополнительной перестраховки специалисты рекомендуют брать такие вопросы под личный контроль.

Документы для закладной по ипотеке

Чтобы оформить закладную по ипотеке, потребуется представить паспорт, а также документы, которые подтверждают право собственности на залоговое имущество. Список не большой, поэтому на этапе подготовки бумаг обычно не возникает никаких проблем. Основные трудности начинаются в процессе оформления и большинство из них возникают по причине несовершенства действующего законодательства. Несмотря на врожденную привычку преодолевать многочисленные бюрократические препоны, гораздо выгоднее, быстрее и спокойнее поручить уладить основные формальности опытному кредитному адвокату.

Совет от Сравни.ру: Заемщику, который столкнулся с необходимостью оформить закладную, рекомендуется проявить предельную бдительность во всех вопросах. Во-первых, сам документ должен быть заполнен идеально, поскольку считается приоритетным относительно договора. Во-вторых, в закладной и договоре не должно быть никаких отличий или разногласий. Этот момент также имеет принципиальное значение для дальнейшего успешного развития событий в дальнейшем.

Как оформить бумажную или электронную закладную при покупке квартиры в ипотеку — подробная инструкция по работе с закладной на сайте Банка ДОМ.РФ. … Закладная — это ценная бумага, она подтверждает передачу недвижимости в залог кредитной организации. Если заёмщик неплатёжеспособен, с помощью этого документа банк возместит убытки через продажу залога, при этом не понадобятся другие доказательства, например, договор по кредиту. Какие данные указаны в закладной ? Полное содержание закладной определяет банк, в котором оформляется ипотечный кредит.

- http://www.consultant.ru/document/cons_doc_LAW_19396/983461b59b9600e9f16c5179ba62fed62fa96be6/

- https://bankiros.ru/wiki/term/zakladnaa-na-kvartiru-po-ipoteke

- https://zen.yandex.ru/media/realty.rbc.ru/kak-mojno-poteriat-jile-neobiazatelnyi-dokument-kotoryi-prodvigaiut-banki-61768072c05f2644aebedce3

- https://www.sravni.ru/enciklopediya/info/zakladnaja-na-kvartiru-po-ipoteke/