Сметная прибыль в составе сметной стоимости строительной продукции – это сумма средств, необходимых для покрытия расходов строительно-монтажных организаций на развитие производства, социальной сферы и материальное стимулирование. Сметная прибыль является нормативной частью стоимости строительной продукции и не относится на себестоимость работ.

Нормы сметной прибыли и рекомендации по ее применению в сложившихся условиях в Российской Федерации приведены в «Методические указания по определению величины сметной прибыли в строительстве» Норматив сметной прибыли исчисляется в процентах от ФОТ рабочих строителей и механизаторов в составе прямых сметных затрат в текущих ценах.

Сметная прибыль определяется с использованием следующих нормативных баз:

• общеотраслевых нормативов, устанавливаемых для всех исполнителей работ. При этом для строительно-монтажных работ общеотраслевой укрупненный норматив составляет 65%, а для ремонтно-строительных работ — 50 % от средств на оплату труда рабочих-строителей и механизаторов.

Урок 5. Что такое сметная прибыль (СП)

• нормативов по видам строительных и монтажных работ, ремонтно-строительных работ. Применяются при разработке сметной документации на стадии рабочих проектов, при расчетах за выполненную работу между заказчиком и подрядчиком;

• индивидуальной нормы, разрабатываемой для конкретной подрядной организации в тех случаях, когда условия производства работ отличаются от принятых в усредненных нормах и прибыль, рассчитанная на основе общеотраслевых нормативов, не покрывает расходы подрядной организации на развитие производства и материальное стимулирование работников.

В составе норматива сметной прибыли учтены следующие виды затрат.

/. Затраты, общие для всех строительных организаций. Они включают в себя:

1) расходы на уплату налога на прибыль по установленной законом ставке, отдельные региональные и местные налоги и сборы;

2) налог на имущество, определенный на основе данных об основных фондах, используемых при выполнении строительно-монтажных работ

3) затраты на развитие производства:

модернизацию оборудования, реконструкцию объектов основных фондов;

4) затраты на материальное стимулирование работников: материальную помощь работникам, в том числе безвозмездную для первоначального взноса на кооперативное жилищное строительство и на частичное погашение кредита;

5) затраты на развитие социальной сферы:

организацию помощи и бесплатных услуг учебным заведениям.

//. Затраты, связанные с инфраструктурой строительных организаций. Они включают в себя:

2) затраты на финансирование строительства жилья и других объектов непроизводственного назначения;

3) затраты на строительство новых объектов производственного назначения.

Начисление норматива сметной прибыли в сметной документации зависит от метода определения сметной стоимости строительной продукции, стадийности проектирования и производится:

• при составлении локальных сметных расчетов (смет) без деления на разделы в конце расчета (сметы);

• при формировании сметы по разделам — в конце каждого раздела.

В текущем уровне цен величина сметной прибыли П определяется по следующим формулам: на стадии проекта на стадии рабочей документациигде 3 — величина средств на оплату труда рабочих-строителей и механизаторов, тыс. руб.; Н3 — общеотраслевой норматив сметной прибыли, установленный к фонду оплаты труда рабочих (строителей и механизаторов) в составе прямых затрат; Нсп i — норма сметной прибыли по i-му виду строительных и монтажных работ, %; п — общее количество видов работ по данному объекту.

При применении базисно-индексного метода определения сметной стоимости строительной продукции величина сметной прибыли определяется по следующим формулам:

на стадии проекта на стадии рабочей документации где Зб — величина средств на оплату труда рабочих-строителей и механизаторов, учитываемая в составе прямых затрат локального сметного расчета (смет), составленного с использованием сметных норм и цен базисного уровня, тыс. руб.; Зсi,и Змi – суммарные по i-му виду работ сметные величины оплаты труда (основной заработной платы) рабочих строителей и механизаторов, тыс. руб.; Иот — индекс текущего уровня средств на оплату труда в строительстве по отношению к уровню оплаты труда (основной сметной заработной платы рабочих), учтенной сметными нормами и ценами базисного уровня; п — общее количество видов работ по данному объекту.

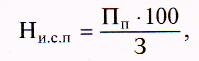

Расчет индивидуальной нормы сметной прибыли осуществляется по формулегде Нисп — норма индивидуальной сметной прибыли, %; Пп — размер прибыли, определенный по расчету для конкретной подрядной организации, тыс. руб.; 3 — величина средств на оплату труда рабочих (строителей и механизаторов в составе прямых затрат), тыс. руб.

При определении стоимости строительно-монтажных работ, выполняемых индивидуальными предпринимателями (физическими лицами) по договорам бытового или строительного подряда, величину сметной прибыли рекомендуется определять по индивидуальной норме, согласованной с заказчиком.

При финансировании строительства с привлечением средств государственного бюджета всех уровней структура сметной стоимости слагается:

из фиксированных нормативов по трудоемкости, машиноёмкости строительных работ и транспортных расходов;

Источник: studfile.net

Сметная прибыль

Сметная прибыль в составе сметной стоимости строительной продукции — это средства, предназначенные для покрытия расходов подрядных организаций на развитие производства и материальное стимулирование работников. СП является нормативной частью стоимости строительной продукции и не относится на себестоимость работ.

В составе норматива СП учтены затраты:

- 1) на отдельные федеральные, региональные и местные налоги и сборы, в том числе:

- — налог на прибыль организаций,

- — налог на имущество,

- — налог на прибыль предприятий и организаций по ставкам, устанавливаемым органами местного самоуправления в размере не выше 5%;

- — модернизация оборудования,

- — реконструкция объектов основных фондов;

- — материальная помощь,

- — проведение мероприятий по охране здоровья и отдыха, не связанных непосредственно с участием работников в производственном процессе;

Затраты, неучитываемые в нормативах СП:

Нормативно-методической основой для определения СП (плановых накоплений) в базе 1984 г. являются СНиП 1У-8-83 «Правила разработки и применения норм НР и плановых накоплений в строительстве». Согласно этим нормам плановые накопления в строительстве установлены в процентах к среднеотраслевой себестоимости СМР. Величина плановых накоплений определяется по формуле

где Нсп — норма плановых накоплений к сметной прибыли, т.е. к сумме ПЗ и НР.

Нормы плановых накоплений для Москвы следующие:

- — для нового строительства — 8%;

- — капитального ремонта — 6%;

- — ПНР -6%.

Норма СП в базе 1984 г. в отличие от сметных баз 1998 и 2001 гг. одинакова для всех видов СМР, за исключением работ по монтажу оборудования, норма плановых накоплений для которых равна 8%.

Если при реконструкции, расширении, комплексном или выборочном капитальном ремонте используются новые материалы, прогрессивные технологии, возводятся новые конструкции, выполняются новые работы, допустимо использовать для расчета плановых накоплений Нсп в размере 8%.

Для Московской области для всех видов работ НГ|1 принята в размере 8%, возможно также начисление плановых накоплений от фонда оплаты труда рабочих и механизаторов.

В отличие от Сметно-нормативной базы 1984 г., порядок расчета СП в базах 1998 и 2001 гг. во многом схож.

В качестве базы для исчисления СП принимается величина средств на оплату труда рабочих (строителей и механизаторов) в текущих ценах в составе сметных ПЗ.

СП определяется с использованием:

- — общеотраслевых нормативов, устанавливаемых для всех исполнителей работ;

- — нормативов по видам строительных и монтажных работ;

- — индивидуальной нормы, разрабатываемой (в отдельных случаях) для конкретной подрядной организации.

Решение по выбору варианта исчисления величины СП принимается инвестором (заказчиком-застройщиком) и подрядчиком на равноправной основе.

При определении сметной стоимости СМР общеотраслевой норматив СП составляет 65% величины средств на оплату труда рабочих (строителей и механизаторов) и используется для выполнения общеэкономических расчетов в инвестиционной сфере.

Общеотраслевой норматив СП в составе сметной стоимости ремонтно-строительных работ составляет 50% величины средств на оплату труда рабочих (строителей и механизаторов). Общеотраслевые нормативы СП целесообразнее применять для разработки инвесторских смет, технико-экономического обоснования проектов и определения начальной (стартовой) цены предмета конкурса при проведении подрядных торгов.

В соответствии с п. 2. МДС 81-25.2001 по согласованию между заказчиком-застройщиком и подрядчиком общеотраслевые нормативы СП могут применяться на стадии разработки рабочей документации и при расчетах за выполненные работы. В связи с тем что нормативы СП по видам ремонтно-строительных работ не разработаны, при определении сметной стоимости ремонтных работ, включая ремонт автомобильных дорог и сооружений на них, норматив СП принимается в размере 50% величины средств на оплату труда рабочих-строителей и механизаторов или по индивидуальной норме (за исключением строек, финансируемых из федерального бюджета).

При определении сметной стоимости СМР на стадии разработки рабочей документации и расчетах за выполненные работы применяются нормативы СП по видам строительных и монтажных работ.

Свой выбор надо зафиксировать в договоре подряда, чтобы избежать недоразумений при сдаче работ и оплате за выполненные СМР.

В соответствии с п. 2.3 МДС 81-25.2001 по согласованию между заказчиком-застройщиком и подрядчиком общеотраслевые нормативы СП могут применяться на стадии разработки рабочей документации и при расчетах за выполненные работы.

При составлении локальных сметных расчетов (смет) без деления на разделы начисление СП производится в конце расчета (сметы), а при формировании по разделам — в конце каждого раздела и в целом по сметному расчету (смете).

Порядок определения норматива СП в сметной документации 2001 г. зависит от метода определения сметной стоимости строительной продукции и стадии проектирования.

При определении сметной стоимости строительной продукции в текущем уровне цен величина СП (тыс. руб.) может быть определена по формулам: — на стадии проекта

— на стадии рабочей документации

где 3 — величина средств на оплату труда рабочих-строителей и механизаторов, учитываемая в составе ПЗ локального сметного расчета (сметы), тыс. руб.; На — общеотраслевой норматив СП, установленный к фонду оплаты труда рабочих (строителей и механизаторов) в составе ПЗ, %; Н — норма СП по і-му виду строительных и монтажных работ, %; п — общее количество видов работ по данному объекту.

При применении базисно-индексного метода величина СП определяется по формулам — на стадии проекта

— на стадии рабочей документации

где 3.и — величина средств на оплату труда рабочих-строителей и механизаторов, учитываемая в составе ПЗ локального сметного расчета (сметы), составленного с использованием сметных норм и цен базисного уровня, тыс. руб.; 3(.(- и Зм1— суммарные по 1-му виду работ сметные величины оплаты труда (основной заработной платы) рабочих-строителей и механизаторов, тыс. руб.

Письмом от 18 ноября 2004 г. № АП-5536/06 «О порядке применения нормативов СП в строительстве» ФАС ЖКХ разъясняет порядок применения нормативов СП, приведенных в МДС 81-25.2001, введенных в действие постановлением Госстроя России от 28 февраля 2001 г. № 15. Порядок начисления нормативов СП при составлении сметной документации изложен в разд. 4 МДС 81-25.2001. При использовании в локальных сметах (сметных расчетах) нормативов СП по видам строительных, монтажных и ремонтно-строительных работ начисление нормативов производится на комплексы работ, определяемых в соответствии с наименованием сборников ГЭСН-2001, ГЭСНм-2001, ГЭСНп-2001, ГЭСНр-2001. С выходом указанного письма утратило силу приложение 3 к МДС 81-25.2001.

При определении сметной стоимости ремонтных работ, аналогичных технологическим процессам в новом строительстве (в том числе возведение новых конструктивных элементов в ремонтируемом здании), с использованием сборников ТЕР-2001 (ФЕР-2001) нормативы СП следует применять с коэффициентом 0,85. Для организаций, использующих упрощенную систему налогообложения, нормативы СП применяются с коэффициентом 0,9.

Порядок начисления СП приведен в сборнике МТСН 81.8-98. В нем в табличной форме приведены нормативы СП по видам работ от заработной платы рабочих, учтенной в сборниках расценок МТСН 81-98.

Налоги, отчисления и платежи, предусмотренные законодательными актами, учитываются в 113 и НР, если источник покрытия налога — себестоимость продукции, и в СП, если источник покрытия налога — прибыль.

При эксплуатации строительных машин и механизмов СП определяется в размере 77% заработной платы, учтенной в статье «Эксплуатация машин» в сборниках расценок.

Таким образом, величина СП в базе 1998 г. может быть определена по формуле

где СП1( СП2- величины СП, исчисляемые из оплаты труда соответственно рабочих и механизаторов:

При определении сметной стоимости СМР на стадии разработки РД и расчетах за выполненные работы применяются нормативы СП по видам строительных и монтажных работ. Величины этих нормативов по видам строительных и монтажных работ приведены в табл. 5.5.

Таблица 5.5. Нормативы СП

В отличие от расчета НР, рассчитанная величина которых слабо зависит от используемой для расчетов базы, при расчете СП ее величина в некоторых случаях уже существенно зависит от используемых нормативов. Причем при использовании норм МТСН величина СП может более чем в два раза превышать значение, полученное при использовании нормативов ГЭСН. Однако необходимо отметить, что в первую очередь это связано со специфическими особенностями проведения СМР в Москве, в частности со стоимостью ресурсов.

Источник: studme.org

Выполнение проектных работ: рассчитываем планируемую прибыль, распределяем накладные расходы, подсчитываем финансовый результат

Подскажите, как рассчитать планируемую прибыль по договору на выполнение проектных работ (уже заключен)? Как правильно распределить накладные расходы? Как действовать, если договор не исполняется в срок? Помогите с расчетом убытка.

Рассчитываем планируемую прибыль

Прибыль включает в себя в том числе сумму средств, необходимых для покрытия отдельных (общих) расходов организации на развитие производства, социальной сферы и материальное стимулирование, и определяется в процессе разработки сметной документации.

Плановая прибыль (Ппл) — это прогноз прибыли проектной или строительной организации, составленный при разработке бизнес-плана. Определяется по формуле:

где Псм — сметная прибыль;

Э — плановая экономия от снижения себестоимости проектных работ;

К — компенсации, полученные от заказчика проектных работ.

Последовательность расчетов в сметах представлена на схеме.

Рассчитываем прямые затраты на проект

Выделяем распределяемые и не распределяемые накладные расходы

Указываем сметную прибыль

Последовательность расчетов в сметах

В состав сметной прибыли закладываем:

- расходы на модернизацию и переоборудование производственных фондов;

- расходы на ноу-хау, НИОКР и другие научные и исследовательские разработки, необходимые организации;

- премиальные выплаты работникам, занятым в разработке проекта;

- налоговые выплаты (налог на прибыль, на имущество, отдельные региональные и местные налоги);

- затраты на пополнение оборотных средств.

К сведению

В качестве базы для исчисления показателей сметной прибыли многие организации берут фактическую величину средств на оплату труда проектировщиков или же сметную себестоимость проектных работ. Размер такой прибыли от сметной себестоимости проектных работ может составлять 15–20 %, от фонда оплаты труда (ФОТ) проектировщиков — до 50 %.

Кроме этого используют отраслевые нормативы сметной прибыли, разработанные Госстроем России, а также нормативы по видам работ, которые разрабатываются специальными организациями. Сметная прибыль по нормативам обычно рассчитывается по государственным контрактам.

Все проекты нормативов проходят рассмотрение в Межведомственной комиссии по разработке документов по ценообразованию в строительстве (МВК) Госстроя России. Организации-разработчики, учитывая замечания МВК, корректируют нормативы и передают их на экспертизу в Управление ценообразования.

К сведению

Виды нормативов, на основе которых определяется сметная прибыль:

1. Разделенные по видам работ. Этот вид нормативов определен в приложении 3 к Методическим указаниям МДС 81-25.2001 и применяется на стадии подготовки рабочей документации.

2. Индивидуальные. Не применяются для подрядчиков, осуществляющих работы за счет средств федерального бюджета.

3. Процентная ставка к фонду оплаты труда рабочих. Определяется федеральными и территориальными центрами по ценообразованию в строительной отрасли. С выходом новых нормативных актов процентные ставки подвергаются официальной корректировке.

При заключении договоров подряда и определении стоимости работ стороны вправе выбрать один из вышеперечисленных видов нормативов.

Норма прибыли в строительстве рассчитывается по текущему уровню цен или базисно-индексным методом.

Расчет по текущему уровню цен

На стадии разработки проекта сметная прибыль рассчитывается по формуле:

на стадии разработки рабочей документации:

где Зп — величина фонда оплаты труда работников в составе прямых затрат сметы, тыс. руб.;

(ЗПn1 + ЗПn2 + ЗПn3) — сумма заработной платы всех работников, участвующих в разработке рабочей документации по видам работ;

Нз — общеотраслевая норма сметной прибыли, установленная к фонду оплаты труда в составе прямых затрат;

Нi — норматив сметной прибыли по i-му виду работ, приведенных в приложении № 3 МДС 81-25.2001, %;

Расчет базисно-индексным методом

Порядок расчета сметной прибыли:

- на стадии разработки проекта:

- на стадии разработки рабочей документации:

где Зб — величина фонда оплаты труда работников в составе прямых затрат сметы, составленной с применением сметных нормативов и цен базисного уровня, тыс. руб.;

Иот — индекс текущего уровня ФОТ по отношению к уровню ФОТ, учтенному сметными нормативами и ставками базисного уровня;

Нз — общеотраслевая норма сметной прибыли, установленная к фонду оплаты труда работников в составе прямых затрат;

Нi — норматив сметной прибыли по i-му виду работ, приведенных в приложении № 3 МДС 81-25.2001, %;

(Зci + Зmi) — сумма сметных величин оплаты труда работников по каждому виду планируемых работ, тыс. руб.;

Определяем стоимость проектных работ

Стоимость договора на выполнение проектных работ слагается из себестоимости выполнения этих работ и заложенной нормативной прибыли. Цена на проектные работы зависит от сложности проекта, производимых сметных расчетов, чертежей, иной документации. Этапы работы над проектом могут быть, например, следующими:

- выполняем рабочий проект в соответствии с определенными техническими условиями;

- на основании проекта разрабатываем рабочую документацию (чертежи, расчеты и т. д.);

- проводим инженерно-геологические и инженерно-экологические изыскания по проекту;

- разрабатываем сметную документацию и т. д.

Стоимость работ по проектированию определяется сторонами в Протоколе соглашения о договорной стоимости работ. Как правило, это твердая цена, указанная в смете на выполнение проектных работ, которая является неотъемлемой частью такого договора. Проектная смета служит основанием для определения размера денежных средств, требуемых для осуществления проектных работ.

Смету на проектные работы составляют, используя «Справочник базовых цен на проектные работы для строительства. Объекты жилищно-гражданского строительства» (утвержден Постановлением Госстроя России от 10.06.2003 № 60; далее — Справочник базовых цен). В нем определена стоимость проектных работ по этим объектам в зависимости от натуральных показателей объектов проектирования (площади, объема и др.) — представлены таблицы по объектам строительства (жилые дома, гостиницы, дома-интернаты, общежития, объекты здравоохранения, физкультурно-спортивные объекты) со значениями натуральных показателей, выраженных в объемах, площадях, длинах и т. д.

Базовыми ценами Справочника учтены затраты на:

- проектирование инженерных сетей и сооружений в пределах площадки строительства;

- разработку мероприятий по охране окружающей среды;

- проектирование систем противопожарной и охранной защиты;

- электрозащиту инженерных сетей от коррозии.

Так, стоимость проектной документации на определенный строительный комплекс может определяться по двум вариантам:

- по объекту-аналогу с учетом их сопоставимости;

- по укрупненным показателям сметных нормативов (на единицу показателей: 1 м 2 общей площади, 1 м 3 объема здания, 1 п. м. трассы, 1 га застройки, на единицу мощности, производительности и др.).

Распределение базовой цены по стадиям проектирования осуществляется, как правило, следующим образом:

- проект — 30 % от базовой цены;

- рабочая документация — 70 %.

В стоимость проектных работ заложены:

- прямые затраты;

- накладные расходы;

- прибыль.

Прямые затраты и накладные расходы составляют сметную себестоимость.

К прямым затратам относят стоимость необходимых для выполнения работ ресурсов:

- материальных (материалы, изделия, конструкции, оборудование, мебель, инвентарь);

- технических (эксплуатация строительных машин и механизмов);

- трудовых (средства на оплату труда рабочих, а также машинистов, учитываемые в стоимости эксплуатации строительных машин и механизмов).

Накладные расходы — это затраты проектной организации на создание общих условий хозяйственной деятельности и управление. Как правило, они определяются в процентном отношении к прямым расходам или заработной плате основных работников, занятых в проектировании.

2 варианта распределения накладных расходов:

1) по видам деятельности согласно методике, установленной в организации, например, пропорционально доходам по видам деятельности;

2) по объектам проектирования пропорционально прямым затратам, материальным затратам или заработной плате проектировщиков.

Обратите внимание!

Методики распределения накладных расходов утверждают в учетной политике для целей бухгалтерского учета.

Подсчитываем финансовый результат по проектным работам

Учет ведется по объектам проектирования, соответственно, и финансовый результат (прибыль/убыток) считается по каждому такому объекту:

Доход от реализации выполненных работ на основании актов выполненных работ

Расходы (прямые плюс накладные), связанные с разработкой проекта

Возмещение расходов заказчиком

Сэкономить ресурсы можно, снизив фактические расходы по сравнению с плановыми. И наоборот, убыток возникает из-за превышения фактических расходов (прямых плюс накладных) над стоимостью реализованного проекта.

Ответственность за нарушение обязательств по договору

За неисполнение или ненадлежащее исполнение своих обязанностей по договору стороны несут ответственность, предусмотренную действующим законодательством Российской Федерации. В разделе «Ответственность сторон» договора, можно, например, указать следующее:

«…Исполнитель несет ответственность за недостатки проектно-сметной документации, в том числе за те, которые обнаружены при ее реализации, а также в процессе эксплуатации объекта. При обнаружении недостатков Исполнитель обязан безвозмездно их устранить, а также возместить убытки, вызванные недостатками проектно-сметной документации. Сумма убытков может быть указана в акте выполненных работ по устранению недостатков, выполненных сторонними организациями, или иных работ, необходимость в которых возникла при устранении недостатков».

В договоре также следует указать начальный и конечный сроки выполнения работы или этапов выполнения работ (промежуточные сроки). Если иное не установлено законом, другими правовыми актами или не предусмотрено договором, Исполнитель несет ответственность за нарушение как начального и конечного, так и промежуточных сроков. Как правило, при неисполнении обязательств, предусмотренных в договоре, Исполнитель выплачивает неустойку (ст. 330 Гражданского кодекса РФ; далее — ГК РФ). Это и следует прописать в договоре, например:

«…При задержке сдачи работ свыше 10 дней по вине Исполнителя Исполнитель уплачивает Заказчику неустойку в размере 0,1 % от цены Договора за каждый день просрочки до даты фактического исполнения обязательств, но не более 10 % от цены Договора».

Важно!

Уплата штрафов, пеней и неустоек, а также возмещение убытков не освобождает стороны от исполнения своих обязательств.

Как следует из общего правила, закрепленного в п. 3 ст. 401 ГК РФ, лицо, не исполнившее или ненадлежащим образом исполнившее обязательство при осуществлении предпринимательской деятельности, несет ответственность, если не докажет, что надлежащее исполнение оказалось невозможным вследствие непреодолимой силы, то есть чрезвычайных и непредотвратимых при данных условиях обстоятельств. К таким обстоятельствам не относятся, в частности:

- нарушение обязанностей со стороны контрагентов должника;

- отсутствие на рынке нужных для исполнения товаров;

- отсутствие у должника необходимых денежных средств.

Обратите внимание!

Любые меры гражданско-правовой ответственности, в том числе неустойка, могут быть применены только при наличии состава гражданского правонарушения, то есть по правилам п. 1 ст. 401 ГК РФ, который предусматривает, что ответственность за неисполнение или ненадлежащее исполнение обязательства наступает лишь при наличии вины (умысла либо неосторожности).

На примере договора подряда выделим элементы состава правонарушения:

- объект — гражданские правоотношения, сложившиеся между сторонами договора подряда;

- субъект — подрядчик, нарушивший условия договора подряда (в нашем случае — срок);

- объективная сторона — события, элементы, факты, характеризующие правонарушение.

- субъективная сторона — личностное отношение подрядчика к нарушенному обязательству.

Обратите внимание!

Если отсутствует хотя бы один из элементов состава правонарушения, меры гражданско-правовой ответственности применены быть не могут. То есть если отсутствует либо объект, либо субъект, либо объективная сторона, либо субъективная сторона — состава правонарушения нет, меры ответственности не применяются, неустойка начислению не подлежит.

Неисполнение обязательств по вине Заказчика

Безусловно, несвоевременное выполнение работ — серьезное нарушение условий договора подряда. Но не всегда это вина исполнителя. Например, заказчик не вовремя передал ему документы для выполнения проектных работ или своевременно не выплатил аванс, предусмотренный договором. В этих случае вины исполнителя нет, штрафные санкции к нему не применяются, а заказчик лишается права требовать от сполнителя своевременного выполнения подрядных работ.

Неисполнение обязательств по вине обеих сторон

Если неисполнение или ненадлежащее исполнение обязательства произошло по вине обеих сторон, суд соответственно уменьшает размер ответственности должника (ч. 1 ст. 404 ГК РФ). Суд также вправе уменьшить размер ответственности должника, если кредитор умышленно или по неосторожности содействовал увеличению размера убытков, причиненных неисполнением или ненадлежащим исполнением, либо не принял разумных мер к их уменьшению.

То есть если в нарушении сроков выполнения работ наряду с виновными действиями (бездействиями) заказчика вина исполнителя все же присутствует, размер начисленной неустойки в любом случае подлежит уменьшению.

Кроме того, если подлежащая уплате неустойка явно несоразмерна последствиям нарушения обязательства, суд вправе уменьшить ее размер.

Источник: www.profiz.ru

Как определять сметную прибыль в строительстве

Минстрой опубликовал проект будущего приказа «Об утверждении Методики определения величины сметной прибыли в строительстве».

Положения настоящей Методики применяются в обязательном порядке при определении сметной стоимости строительства, финансируемого с привлечением средств бюджетов бюджетной системы РФ, средств юрлиц, созданных РФ, субъектами РФ, муниципальными образованиями, юрлиц, доля в уставных капиталах которых РФ, субъектов РФ, муниципальных образований составляет более 50%, а также сметной стоимости капитального ремонта многоквартирного дома, осуществляемого полностью или частично за счет средств регионального оператора, ТСЖ, ЖСК или иного специализированного потребительского кооператива, либо средств собственников помещений в многоквартирном доме и в иных случаях, установленных законодательством РФ.

Нормативы сметной прибыли, предусмотренные Методикой, выражены в виде процентов от суммы сметных прямых затрат и накладных расходов и дифференцированы по видам объектов капитального строительства, в отношении которых осуществляется строительство.

Напомним, ранее Минстрой опубликовал Методики определения величины накладных расходов в строительстве, определения дополнительных затрат при производстве строительно-монтажных и ремонтно-строительных работ в зимнее время, а также затрат на строительство временных зданий и сооружений.

Бухгалтеры, переучивайтесь на маркетологов и зарабатывайте от 70 000 рублей!

Освойте актуальную и прибыльную профессию в 2023 году. Маркетологи нужны каждому бизнесу — вы будете приносить доход и станете ценным сотрудником.

Мы выпустили новый курс профпереподготовки и за два месяца сделаем из вас маркетолога. Коротко о том, что будете уметь:

• анализировать целевую аудиторию и конкурентов;

• разрабатывать маркетинговую стратегию;

• строить продуктовые гипотезы.

По выгодной цене курс стоит 49 990₽. Вы получите красный диплом с внесением в ФИС ФРДО. Смотрите программу курса здесь или заполняйте форму ниже — расскажем больше.

Учет строительства в бухгалтерии Клерка

Появился пол на втором этаже, обнаружили каменную кладку. Торопимся. У меня новые очки.

Откуда берутся бухгалтеры по зарплате и почему надо выбирать профпереподготовку «Клерка»

Все чаще и чаще мы в вакансиях стали натыкаться на поиск бухгалтера по зарплате. Давайте разбираться, что это за зверь такой, кому такой бухгалтер нужен и как им стать.

Повышение квалификации

На границе ДНР, ЛНР, Херсонской и Запорожской областями с Россией больше нет таможенного контроля

На границе Ростовской области с ДНР и ЛНР прекратила работу таможня с 5 октября.

ФАС предложила поднять сборы с авиакомпаний

Ставки сборов за аэронавигационное обслуживание полетов предлагается повысить с 1 ноября на 50-70%.

На «Яндекс Маркете» появился раздел «Ресейл». Там будут продавать уцененные и б/у товары

Выставить свой товар может любой продавец, независимо от категории товара. Начало продаж – 17 октября.

Мероприятия

Как организовать учет у предпринимателя

Федеральный закон от 06.12.2011 N 402-ФЗ «О бухгалтерском учете» распространяется в том числе и на индивидуальных предпринимателей (ИП). ИП обязан организовать ведение бухгалтерского учета, но не обязан вести бухгалтерский учет лично.

Как цифровой след влияет на налоговые риски

Занимаясь оптимизацией налогов многие забывают о том, что не только физические лица, но и компании ежедневно оставляют в интернете свой цифровой след. По нему контролеры могут довольно быстро и легко вычислить незаконные действия или уход от уплаты налогов.

Как открыть счет и карту в банке Турции для оплаты товаров и услуг за рубежом, если ты просто турист

Гайд для тех, кто находится за границей и хочет открыть карту в турецком банке.

Ветеринарный и фитосанитарный сертификат можно оформить на платформе «Мой экспорт»

Производители сельхозпродукции могут подать документы для оформления ветеринарного и фитосанитарного сертификата онлайн через сервис «Мой экспорт».

Испорченные или потерянные свидетельства и справки из ЗАГСа можно заказать на Госуслугах

На портале Госуслуг можно заказать свидетельство или справку из ЗАГСа. Выдаст документы ближайший МФЦ.

Источник: www.klerk.ru