Капитальные вложения — это реальные инвестиции (вложения) в основной капитал (основные фонды), в том числе затраты на новое строительство, на расширение, реконструкцию и техническое перевооружение действующих предприятий, приобретение машин, оборудования, проектно-изыскательские работы и другие затраты, а также затраты на жилищное и культурно-бытовое строительство.

В статистическом учете и экономическом анализе их называют еще капиталообразующими инвестициями.

По экономическому содержанию капитальные вложения представляют часть общественного продукта (главным образом фонда накопления), направляемую на воспроизводство основных фондов.

По форме же капитальные вложения выступают в виде денежных средств, которые идут на капитальное строительство, приобретение оборудования и других средств труда, входящих в состав основных фондов.

Капитальные вложения осуществляют государство, юридические и физические лица.

Капитальные вложения определяют развитие материально-технической базы государства; они необходимы для увеличения производственных мощностей промышленности, сельского хозяйства и других видов деятельности, ускорения темпов научно-технического прогресса.

Лекция Экономика предприятия — Капитальные вложения

Капитальные вложения, являясь основой развития материально-технической базы хозяйствующих субъектов, служат фактором усиления их независимости в условиях рынка, а государства — укрепления обороноспособности.

Вложения в жилищное и социально-культурное строительство (строительство жилых домов, школ, вузов, больниц, детских учреждений и т. д.) непосредственно служат удовлетворению социальных потребностей народа.

Иными словами, капитальные вложения представляют собой совокупность общественно необходимых затрат, связанных с созданием и обновлением основных фондов, предназначенных для развития отраслей народного хозяйства и удовлетворения социальных потребностей населения.

Капитальные вложения являются более широким понятием, чем капитальное строительство. Часть капитальных вложений осуществляется, минуя стадию строительства, например, затраты на приобретение транспортных средств, сельскохозяйственной техники, технологического оборудования.

Капитальные вложения классифицируют по ряду признаков.

По признаку целевого (отраслевого) назначения будущих объектов выделяют:

- строительство объектов производственного назначения;

- строительство объектов сельскохозяйственного назначения;

- строительство объектов транспорта и связи;

- жилищное строительство;

- геологоразведочные работы;

- строительство объектов социальной сферы (учреждений здравоохранения, образования, культуры, торговли и др.).

По формам воспроизводства основных фондов капитальные вложения разделяют:

- на новое строительство;

- на расширение действующих предприятий;

- на техническое перевооружение и реконструкцию.

По источникам финансирования различают следующие капитальные вложения:

- на централизованные;

- на нецентрализованные.

По технологическому признаку капитальные вложения подразделяют:

- на строительные и монтажные работы;

- на приобретение машин и оборудования;

- на прочие капитальные работы и затраты.

В зависимости от указанных признаков классификации структура капитальных вложений подразделяется на отраслевую, воспроизводственную и технологическую.

Источник: psyera.ru

1.3. КАПИТАЛЬНЫЕ ВЛОЖЕНИЯ, ИХ ОСОБЕННОСТИ, СОСТАВ И СТРУКТУРА

предприятий, приобретение машин, оборудования, инструмента, инвентаря, проектно-изыскательские работы и другие затраты.

Особенности капитальных вложений:

— капитальные вложения — это главная форма реализации стратегии экономического развития предприятия;

— они наиболее тесно взаимосвязаны с производственной деятельностью предприятия;

—подвержены высокому уровню риска морального старения;

—результаты капитальных вложений появляются после осуществления затрат, поэтому возникает необходимость специальных методов соизмерения затрат и результатов;

— характеризуются длительными сроками жизни, следствием чего являются высокие инвестиционные риски;

— расчеты эффективности капитальных вложений выполняются за длительный период и носят прогнозный характер, поэтому возникает проблема выбора целесообразной продолжительности прогнозного периода;

— инвестиционные затраты переводятся в текущие путем постепенного их переноса на готовую продукцию с использованием специального метода — амортизации;’

—являются наименее ликвидными;

— инвестиционный процесс усложняется вследствие необходимости привлечения как собственных, так и заемных средств.

Капитальные вложения являются основой расширенного воспроизводства и обновления основных фондов предприятий, структурной перестройки общественного производства и сбалансированного развития отраслей народного хозяйства. Они способствуют созданию необходимой сырьевой базы промышленности, ускорению научно-тех- нического прогресса и улучшению качества продукции, освоению новых товарных рынков. Они увеличивают доходность и рыночную стоимость предприятий, регулируют проблемы безработицы.

Посредством капитальных вложений осуществляется жилищное строительство, развивается социальная сфера, решаются вопросы охраны природной среды и т.п.

Формы капитальных вложений:

новое строительство — строительство предприятий, зданий и сооружений на новых земельных участках (строительных площадках) по первоначальному, установленному в утвержденном порядке проекту. Строительство считается новым до его завершения и ввода объекта в эксплуатацию;

реконструкция — обновление основных фондов и объектов непроизводственного назначения на более совершенной технической основе. К реконструкции относятся полное или частичное переоборудование и переустройство производства (без строительства новых и расширения действующих цехов) с заменой морально и физически устаревшего оборудования, частичное изменение объемно-планировочных и конструктивных решений объектов, изменение их этажности и др. Целями реконструкции являются: увеличение производственной мощности и объемов производства интенсивными методами, расширение ассортимента и улучшение качества продукции, повышение комфортности помещений, снижение затрат на эксплуатацию объектов и др.,

техническое перевооружение — один из элементов реконструкции Оно включает комплекс мероприятий по повышению технического и экономического уровня производства на основе внедрения прогрессивной техники и технологии, механизации и автоматизации, компьютеризации, замены устаревшего оборудования и др. Объем

строительных работ незначителен;

модернизация — один из элементов технического перевооружения состоящий в усовершенствовании и приведении активной части основных фондов в соответствие современному уровню технологических процессов путем конструктивного изменения машин, механизмов и оборудования, используемых предприятием в производственной деятельности;

расширение действующего предприятия — вторая и последующие очереди строительства; дополнительные производственные комплексы и производства, новые вспомогательные и обслуживающие производства на территории действующего предприятия; увеличение пропускной способности действующих производств, хозяйств и коммуникаций на территории действующего предприятия и примыкающих к ней площадках.

Затраты, относящиеся к капитальным вложениям:

а) затраты на строительные работы;

б) затраты на монтажные работы;

в) затраты на оборудование, инструмент, инвентарь:

— стоимость приобретения оборудования, инструмента, инвентаря,

— стоимость доставки оборудования, инструмента, инвентаря до строительной площадки,

— затраты на предмонтажные работы;

г) прочие работы и затраты:

— затраты на приобретение земельного участка,

—расходы на проектно-изыскательские работы,

—затраты на организацию временного строительного хозяйства,

—другие затраты по сводному сметному расчету.

Направленность капитальных вложений:

непосредственно направляемые на развитие отрасли:

а) прямые капитальные вложения — затраты на создание основных фондов, проектно-изыскательские и подготовительные работы, геолого-поисковые и разведочные работы,

б) сопутствующие капитальные вложения — затраты за пределами строительной площадки (создание центральных складов, производственных зданий в местах базирования строительных организаций);

сопряженные капитальные вложения — затраты, направляемые в смежные отрасли, обеспечивающие нормальное функционирование данной отрасли (отрасли, поставляющие сырье и материалы и средства труда).

Наряду с абсолютными показателями капитальных вложений используется их относительный показатель—удельные капитальные вложения (УКВ), который характеризует затраты, приходящиеся на единицу производственной мощности, площади или объема здания, протяженности сооружений и т.п. Показатель УКВ определяется по формуле

где КВ — капитальные вложения в стоимостном выражении;

М — производственная мощность (площадь, объем и др.), нат. ед.

Эффективность использования капитальных вложений в значительной степени зависит от их структуры. Под структурой капитальных вложений понимают их состав по видам, направлениям использования и их долю в общем объеме капитальных вложений.

Общие структуры капитальных вложений.

К общим структурам капитальных вложений относят их. распределение на реальные и портфельные (капиталообразующие и финансовые). В общем объеме инвестиций Вологодской области в 2002 г. удельный вес капиталообразующих инвестиций составлял 41,2%. В объеме финансовых инвестиций преобладали краткосрочные финансовые вло-

Кения, доля которых составляла 63,2%. Однако в структуре капиталооб- .азующих инвестиций доля капитальных вложении составляла 97,9/6.

Частные структуры капитальных вложений.

Экономическая структура капитальных вложений характери- ,уег их целевое назначение: вложения непосредственно в отрасли производственной и непроизводственной Сфер (табл. 1.2). В Вологодской эбласти наблюдается тенденция снижения доли капитальных вложе- ний по объектам производственного назначения, что можно объяснить сокращением объемов промышленного производства; отсутствием у предприятий средств для инвестирования; развитием рыночных отношений на рынке жилой недвижимости.

Экономическая структура капитальных вложений в экономику Вологодской области (в %)

| 2003 г. |

| 2000 г. |

| 1995 г. |

| 74 |

| 72 |

| 65 |

| 28 |

| 35 |

| 25 |

| 23 |

Сфера экономики | 1980 г.

Объекты производственного назначения

Объекты непроизводственного назначения

Технологическая структура капитальных вложении — состав затрат на сооружение объекта по видам и их доля в общем объеме инвестиций (табл. 1.3). При определении технологической струны в составе затрат выделяют: затраты на строительно-монтажные работы (СМР); затраты на приобретение машин и оборудования; прочие работы и затраты (затраты на проекшо-изыскательские работы, затраты на обучение персонала и др.). Технологическая структура капитальных вложении формирует соотношение между активной и пассивной частями основных производственных фондов: чем выше доля машин и оборудования, тем; выше доля активной части основных фондов и тем прогрессивнее их структура Затраты на СМР и прочие затраты относятся к пассивной части.

Технологическая структура капитальных вложений Вологодской области (в %)

Машины, оборудование, транспортные средства

Прочие работы и затраты

| 2003 г. |

| 2000 г. |

| 44,0 |

| 1980 г. | 1985 г. 1 1990 г. | 1995 г.

40,0 54,7 65,6 46,8 44,4

45,0 47,0 31,8 26,4 38,1 44,2 11,0 13,0 13,5 8.0 15,1 11.4

Технологическая структура капитальных вложений влияет на эффективность их использования, определяет технический уровень производства. Совершенствование технологической структуры заключается в повышении доли машин и оборудования в стоимости строительства. Увеличение доли машин и оборудования, т.е. активной части основных производственных фондов, способствует увеличению производственной мощности предприятий, а значит, снижению удельных капитальных вложений (капитальных вложений на единицу мощности).

Технологическая структура капитальных вложений в экономику региона улучшилась, поскольку их доля, направляемая на формирование активной части основных фондов, увеличилась. Это связано с разными темпами изменения цен на составляющие капитальных вложений и со структурными сдвигами в экономике (увеличением объема капитальных вложений, направляемых в производственную сферу, которая характеризуется значительной долей оборудования).

Процесс совершенствования воспроизводственной структуры неоднозначен. Как правило, реконструкция и техническое перевооружение выгоднее нового строительства по следующим причинам: сокращаются сроки ввода в действие дополнительных производственных мощностей и удельные капитальные вложения, снижается срок возврата капитальных вложений. Поэтому увеличение доли инвестиций в эту форму воспроизводства основных фондов считается прогрессивной тенденцией. Однако инновационное развитие предприятий требует пе

рехода на качественно новый технологический уровень возможно только в рамках строительства новых ^

ТкжГ отдачу в более поздние сроки, чем реконструкция и техниче

кГе Сужение, но приводят к ства за счет использования достижении научно-технического пр рс са, повышают конкурентоспособность предприятии^

Воспроизводственная структура капитальных вложениивол ^ ской области за 1980—2002 гг. имеет негативные и позитивные изменения.

«а возмешение вы*ы-

тия основах ^ндов (техническое перевооружение и Р® 0 «^^ пэтти 70%) и соответственно снижение доли капитальных вложении

ширенГд’ствуюших предприятий, что говорит о сокращении производственных капитальных вложении; строительство,

— снижение доли капитальных вложении в новое стро

что свидетельствует об отсутствии создания новых производств, к позитивным изменениям следует отнести:

— изменение соотношения затрат между интенсивным и э^сте сивным направлениями капитальных вложении в пользу первого (тех

ническое перевооружение и реконструкция); на пе-

увеличение доли капитальных вложений, направляемых на ре^ конструкцию и техническое перевооружение, что говорит об интен

ющих те — снижение

ГтnvктvDa капитальных вложении по формам сооствсип „х я соотношение „о формам собс~„: государ

| Таблица 1.51 |

| 1995 г. | 2000 г. | 2003 г. |

| Не | 31,6 | 15,8 |

| 4,3 | 7,2 | 4дГ |

| 25,5 | 29,0 | 27,9 |

| 53,7 | 23,0 | 36,1 |

| 4,7 | 9^2 | 16,2 |

| Форма собственности Государственная Муниципальная Частная Смешанная Другие |

Процесс реформирования в России обусловил трансформацию ее экономического уклада, выразившуюся в изменении соотношений форм собственности. Следует отметить тенденцию снижения капитальных вложений организаций государственной и рост капитальных вложений организаций частной и смешанной форм собственности. Это объясняется политикой приватизации государственных организаций, проводимой в Российской Федерации в конце XX в.

Отраслевая структура капитальных вложений характеризует их распределение между отраслями народного хозяйства и отраслями, производящими товары и оказывающими рыночные и нерыночные услуги. Отраслевая структура капитальных вложений влияет на сбалансированность развития всех отраслей экономики; оптимальность ее отраслевой структуры; ускорение научно-технического прогресса; эффективность экономики страны и регионов.

Совершенствование отраслевой структуры капитальных вложений заключается в соблюдении пропорциональности и более быстром развитии отраслей, обеспечивающих стратегические цели развития страны и регионов. К таким отраслям относятся отрасли перерабатывающей промышленности (машиностроение, легкая и пищевая промышленность), сфера услуг, наукоемкие отрасли (электроника, авиакосмическая, лазерная промышленность), отрасли инфраструктуры (транспорт, связь).

Распределение капитальных вложений между отраслями, производящими товары и оказывающими рыночные и нерыночные услуги Гтабл 1 7), зависит от темпов оборота капитальных вложении в отдельных отраслях и сферах экономики. Ее совершенствование заключается в обеспечении пропорциональности и в более быстром развитии тех отраслей, которые обеспечивают научно-технический прогресс во всей экономике. Для Вологодской области характерно снижение удельного веса отраслей экономики, оказывающих рыночные и нерыночные услуги, и рост удельного веса отраслей, производящих товары, ^то соответствует тенденциям развития отраслевой структуры и в целом по Российской Федерации.

Распределение капитальных вложений Вологодской области между отраслями, производящими товары и оказывающими услуги

Оказывающие рыночные и нерыночные услуги

| 1980 г. | 1985 г. | 1990 г. | 1995 г. [ 2000 г. | 2003 г. 52,8 54,7 58,0 47,6 48,4 63,1

47,2 45,3 42,0 52,4 51,6 36,9

Структура капитальных вложений по источникам финансирования показывает их распределение и соотношение по отдельным источ никам поступления средств: бюджетные средства (федеральный, регио нальные, местные бюджеты), внебюджетные источники (собственны средства предприятий и организаций, привлеченные средства, сред

Сущность изменения структуры инвестиций по источникам финансирования в следующем: сократилась доля бюджетных средств, особенно федерального бюджета (более чем в 4 раза); увеличилась доля собственных средств предприятий (почти в 7 раз). Совершенствование структуры инвестиций по источникам финансирования заключается в их рациональном распределении по различным источникам: повышение доли внебюджетных средств до оптимального уровня; инвестирование за Счет долгосрочных инвестиций; эмиссия акций и др.

С точки зрения развития рыночных отношений следует отметить улучшение структуры капитальных вложений Вологодской области по источникам финансирования, поскольку частные инвестиции используются эффективнее бюджетных. Однако вследствие падения объемов производства у значительной части предприятий и отсутствия у них инвестиционных ресурсов объемы капитальных вложений сокращаются.

Видовая структура капитальных вложений предполагает их распределение по видам основных фондов: на строительство жилья, зданий (кроме жилых) и сооружений, приобретение и монтаж машин, оборудования, транспортных средств, прочие инвестиции (табл. 1.9).

В видовой структуре капитальных вложений Вологодской области наблюдаются прогрессивные тенденции: удельный вес капитальных вложений в машины, оборудование, инструмент, инвентарь растет, со- сращается доля капитальных вложений в здания (кроме жилых) и со- эружения и доля прочих инвестиций. Одйако снижается удельный вес сапитальных вложений в строительство жилья, т.е. экономический 1спект инвестиционного процесса вступает в противоречие с социальным аспектом.

Капитальные вложения отражаются в балансе предприятий по фактическим затратам заказчика. Объекты капитального строительства, находящиеся во временной эксплуатации до ввода их в постоянную эксплуатацию, не включаются в состав основных средств, а отражаются как незавершенное строительство. К законченному строительству относятся объекты, приемка которых оформлена в установленном порядке актами приемки-сдачи основных средств.

Источник: all-sci.net

Что такое капитальные вложения в бизнес плане

Планирование капитальных вложений – один из ведущих разделов инвестиционного плана. Капитальные вложения представляют собой затраты на расширенное воспроизводство основных фондов и мощностей. В разделе разрабатывается план использования денежных средств на следующие виды работ:

1) новое строительство, к которому относится строительство предприятий (зданий, сооружений), осуществляемое на новых площадях;

2) реконструкция предприятия, которая включает полное или частичное переоборудование или переустройство производства без строительства новых цехов основного производственного назначения;

3) расширение предприятия – переустройство существующих цехов на территории действующего предприятия или примыкающих к нему площадях;

4) техническое перевооружение действующего предприятия, к которому относятся мероприятия, реализуемые с целью повышения до современных требований технического уровня отдельных участков производства путем внедрения новой техники и технологии, механизации и автоматизации производства, замены изношенного оборудования.

Затраты предприятий на эти цели осуществляются преимущественно за счет собственных средств, кредитов банков, привлечения средств партнеров, акционеров, различных фондов и частных инвесторов.

Формирование плана капитальных вложений представляет собой экономическое обоснование возможностей строительства в увязке с источниками формирования, свободными мощностями строительной организации, необходимым новым оборудованием. При этом показатели плана капитальных вложений увязываются с производственной программой. Средством такой увязки (в соответствии со стратегией развития предприятия, конъюнктурой рынка) являются балансы производственных мощностей, разрабатываемые на перспективу. В планах промышленного производства и сбыта продукции обосновывается необходимость прироста мощностей по выпуску продукции в соответствии с возможностями материально-технического обеспечения, трудовых ресурсов при учете выбытия устаревших мощностей.

В план капитальных вложений может включаться строительство объектов социальной инфраструктуры: жилье для работников предприятия и членов их семей, детские дошкольные, лечебные учреждения, дома отдыха, клубы и др. Основным показателем плана капитального строительства является ввод в действие производственных мощностей и основных фондов.

Похожие главы из других книг:

Удаление неиспользуемых вложений v1.0

Скрипт удаляет вложения, на которые ни ссылается ни одна картинка. Зачем это может быть нужно – предлагаю вам самим

Унификация вложений и картинок v1.2

Скрипт переименовывает вложения соответственно порядку следования ссылок на них в теле документа. Если на вложение ссылается несколько картинок, берется номер первой из них. Первое нумеруемое вложение получает номер 1. По умолчанию

Выполнение сестринского плана

В зависимости от участия врача сестринскиемероприятия подразделяются на:1) независимые мероприятия – действия медсестры по собственной инициативе без указаний врача (обучение пациента навыкам самообследования, членов семьи – правилам

Выполнение сестринского плана

В зависимости от участия врача сестринские мероприятия подразделяются на:

1) независимые мероприятия — действия медсестры по собственной инициативе без указаний врача (обучение пациента навыкам самообследования, членов семьи — правилам

4.2. Содержание бизнес-плана…

Цель бизнес-плана – краткое описание всех бизнес-процессов и вариантов развития нового бизнеса, своего рода провозглашение декларации о намерениях. Нельзя сказать, что 30 % бизнес-плана представляет собой описание чего-то одного, а 70 % –

4.3. Резюме бизнес-плана…

Резюме бизнес-плана представляет собой выводы, которые пишутся в самую последнюю очередь. Здесь дается описание основных положений проекта, всех его основных преимуществ и недостатков, раскрываются проблемы, связанные с его реализацией,

7. Аудит бизнес-плана

Процедура аудита бизнес-плана внешними инвесторами проводится по определенной схеме, включающей, как правило, шесть этапов:1) оценку характеристик компании-заявителя, анализ отрасли его деятельности. Прежде всего устанавливается, относится ли

23. Написание бизнес-плана

Оформление бизнес-плана начинается с подготовки титульного листа. Он должен сразу обеспечить информацию о том, где, когда и кем составлен данный документ. Здесь же указывается название проекта, которое должно кратко и четко формулировать идею,

39. Разработка маркетинг-плана

При разработке данного раздела бизнес-плана необходимо основываться на следующих принципах:1) принципе понимания потребителя, основанном на учете потребностей и динамики рыночной конъюнктуры;2) принципе борьбы за потребителя

44. Составление плана производства

Начинать план производства нужно с краткого пояснения того, где будут изготавливаться товары, – на действующем или вновь создаваемом предприятии. Затем можно подчеркнуть выгодность месторасположения предприятия (если данный факт

52. СОСТАВ ПОКАЗАТЕЛЕЙ СТРАТЕГИЧЕСКОГО ПЛАНА И ОРГАНИЗАЦИЯ ИХ РАЗРАБОТКИ

На основе сформированной стратегии руководство предприятия определяет политику, которая превращает разработанную стратегию в подробную декларацию направления деятельности. Конечная стратегия

55. СОДЕРЖАНИЕ БИЗНЕС-ПЛАНА

Бизнес-план позволяет устанавливать емкость и перспективу развития рынка продукции. Он проводит оценку предполагаемых затрат на изготовление продукции и ее реализацию, дает возможность соизмерять затраты с ценами для прогнозирования

Что такое капитальные вложения в бухучете и каковы их отличительные характеристики

Учет капвложений: применяемые счета в бухучете

Что такое капитальные вложения в бухучете и каковы их отличительные характеристики

Определение данного понятия мы можем найти в ст. 1 закона «Об инвестиционной деятельности…» от 25.02.1999 № 39-ФЗ. К капвложениям закон относит основные средства, а именно — затраты на их создание, приобретение, расширение, реконструкцию, проектно-изыскательские работы и проч.

Если мы обратимся к п. 4 ПБУ 6/01, то увидим, что важным критерием основных средств является долгосрочность их использования — более года. В свою очередь, определение долгосрочного инвестирования нам дает положение по бухучету, утвержденное письмом Минфина РФ от 30.12.93 № 160. К долгосрочным инвестициям п. 1.2 данного положения причисляет затраты на создание, покупку, увеличение размеров внеоборотных активов, которые используются дольше одного года. При этом выделяется важное условие — такие объекты не могут быть использованы для продаж.

ВАЖНО! Не являются долгосрочным инвестированием долгосрочные финвложения в ценные бумаги (в том числе государственные) и уставные капиталы иных компаний.

Капвложения в бухучете учитываются по фактически осуществленным затратам (п. 2.1 положения по бухучету долгосрочных инвестиций, п. 8 ПБУ 6/01).

Если фирма осуществляет строительство актива, для учета произведенных капзатрат рекомендуется следующая их разбивка:

- по строительным работам;

- по монтажу;

- по покупке оборудования для сдачи в монтаж;

- по покупке оборудования, не предполагающего монтажа;

- по покупке инструмента и инвентаря;

- по покупке оборудования, нуждающегося в монтаже, но предназначенного для постоянного запаса;

- по прочим капзатратам.

При этом до завершения строительных работ общая сумма вышеприведенных затрат образует стоимость незавершенного строительства актива.

Если же фирма не создает имущественный объект, а покупает — ситуация упрощается: в данном случае капвложения в активы будут равны сумме фактических затрат на их приобретение.

Резюмируя рассмотренные нами нюансы, можно сделать вывод, что определяющей характеристикой капвложений является их ориентирование на приобретение (или самостоятельное создание) инвестиционного актива, который будет использоваться более 12 месяцев. Именно поэтому капвложения не учитывают в составе текущих расходов, а включают в первоначальную стоимость основных средств. Причем данный порядок действует и в бухучете, и в налоговом учете.

Итоговый результат инвестиций — формирование объекта основного средства, подлежащего учету по его первоначальной стоимости. Поэтому для бухучета капвложений необходимо руководствоваться нормами ПБУ 6/01, посвященного детальному описанию правил бухучета основных средств.

Узнать, что из себя представляют эти активы, вы можете из статьи «Что относится к основным средствам предприятия?».

Учет капвложений: применяемые счета в бухучете

Согласно плану счетов бухучета (приказ Минфина России от 31.10.2000 № 94н) для отражения информации о капзатратах на объекты, которые впоследствии будут приняты к бухучету в качестве основных средств, применяется сч. 08 «Вложения во внеоборотные активы». Именно на нем собираются все произведенные расходы, образующие первоначальную стоимость нашего актива. К данному счету предусмотрено несколько субсчетов для детального учета осуществляемых затрат.

Исчерпывающую информацию о сч. 08 вы найдете в наших публикациях:

Согласно п. 8 ПБУ 6/01 первоначальную стоимостью купленных основных средств образует совокупность затрат по их приобретению, созданию и сооружению (за вычетом НДС и прочих возмещаемых налогов). При этом учет ведется пообъектно.

Бухгалтерская проводка в этом случае выглядит следующим образом:

Дт 08 Кт 60.

Правила формирования первоначальной стоимости актива, изготовленного фирмой самостоятельно, приведены в п. 26 методических указаний по бухучету основных средств (приказ Минфина России от 13.10.2003 № 91н). Согласно правилам, первоначальную стоимость актива составляют фактические затраты на его производство.

ВАЖНО! Порядок учета и формирования капзатрат на производство основных средств должен соответствовать тому порядку, что определен для учета затрат соответствующих видов продукции, производимых фирмой.

Проводка по учету самостоятельно созданных активов будет иметь следующий вид:

Дт 08 Кт 10, 02, 07, 10, 23, 26, 60, 69, 70, 71, 76…

Создание (реконструкция, модернизация) актива может быть связана с приобретением оборудования, предполагающего осуществление его монтажа, или оборудования, которое невозможно эксплуатировать без предварительной установки (классические примеры — оборудование с креплением на фундаменте, соединение отдельных частей технологической линии и др.). Принятие к учету таких объектов отражается на сч. 07:

Дт 07 Кт 15, 23, 60, 71, 75, 76, 79, 86, 91.

По мере передачи имущества в монтаж оно переносится со сч. 07 на сч. 08:

Дт 08 Кт 07.

Процесс создания нового объекта (или реконструкции уже имеющегося) может быть очень продолжительным. Это обусловлено, в частности, поэтапным способом принятия работ, длительным осуществлением опытной эксплуатации, которая производится до тех пор, пока не будут достигнуты запланированные проектные параметры, и многими другими специфическими объективными факторами, имеющими место в строительстве.

Все это может потребовать очень больших капзатрат, осуществить которые возможно только с помощью привлеченных заемных средств. Проценты по ним будут увеличивать бухгалтерскую стоимость капвложений в активы:

Дт 07, 08 Кт 66, 67.

ВАЖНО! Данное правило относится только к тем процентам, которые начислялись до принятия актива к учету. После этого события проценты относят на операционные расходы (п. 11 ПБУ 10/99).

После того как все капзатраты по объекту будут полностью собраны на сч. 08, он считается готовым к эксплуатации, а его стоимость переносится на сч. 01:

Дт 01 Кт 08.

Подробнее о сч. 01 читайте материал «01 счет в бухгалтерском учете (нюансы)».

Итоги

Капитальные вложения в бухгалтерском учете — это понятие, неразрывно связанное с долгосрочными инвестициями и основным капиталом фирмы. Бухучет капвложений осуществляется по правилам, предписанным ПБУ 6/01, приказом Минфина от 13.10.2003 № 91н и планом счетов бухучета (приказ Минфина от 31.10.2000 № 94н).

Подписывайтесь на наш бухгалтерский канал Яндекс.Дзен

Средства, которые вкладываются в основные (или капитальные) активы, а также в ценные долгосрочные бумаги, — капитальные инвестиции. Это термин собирательный. Капитальные инвестиции отличаются от средств, вложенных в ценные краткосрочные бумаги или в оборотные активы. Если дела идут нормально, то активы некапитального значения оборачиваются в течение двенадцатимесячного отчётного периода, то есть фискального года, и деятельность предприятия по обороту этих вложений может быть отражена в отчёте. Капитальные инвестиции в этот срок уложиться не могут.

Бухгалтерский отчёт отражает все инвестиции и капитальные вложения на счёте 08, который посвящён вложениям во внеоборотные активы. Для того чтобы учёт проходил без ошибок, существует определённый порядок его проведения. Методические указания по бухгалтерскому учёту основных средств, а также по недвижимости, если по данным объектам инвестиции и капитальные вложения уже закончены, первичные учётные документы относительно приёмки и передачи уже оформлены и поданы на государственную регистрацию, где будут зафиксированы произведённые изменения и эксплуатируемые фактически, подробно перечисляются в пункте 52 этого положения.

Реальные вложения в основные фонды (основной капитал) — это и затраты на расширение действующих предприятий или новое строительство, на реконструкцию, на приобретение оборудования или машин, на техническое перевооружение, проектные или изыскательские работы и тому подобные затраты. Учет капитальных инвестиций вбирает в себя очень многие составляющие. Сюда же можно отнести вложения в строительство жилищных, культурных и бытовых объектов.

Статистика и анализ

Капитальные вложения могут осуществить как физические лица, так и юридические, и, конечно же, государство. Понятие капитальных инвестиций достаточно широко трактуется, но главная цель таких вложений обычно одна и та же — это работа на развитие народного хозяйства, его материально-технической базы, увеличение мощностей производства промышленности или сельского хозяйства, а также любых других отраслей. Это работа на ускорение темпов научного и технического прогресса.

Формы

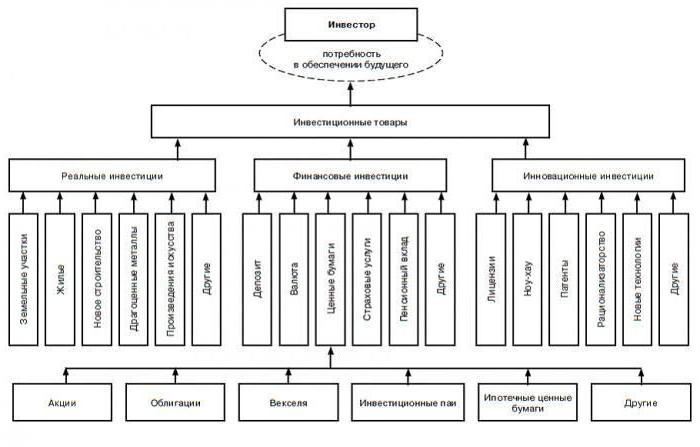

Основой для развития или создания материальной и технической базы объединений, предприятий и целых отраслей являются капитальные вложения. Реальные инвестиции (то, что мы называем прямой покупкой капитала в самых разнообразных формах) — вложение в воспроизводство, в нематериальные активы, в будущий прирост товарных или материальных запасов. Это по большей части связано с производственной или операционной (коммерческой) деятельностью предприятия. Сегодня реальные инвестиции имеют следующие основные формы.

- Приобретается целостный имущественный комплекс. Такие инвестиции теперь необычайно популярны: проводится инвестиционная операция крупнейших предприятий, которые обеспечивают региональную или товарную диверсификацию производств. Развитие такая форма инвестиций получает потому, что осуществляется приватизация и (или) банкротство всё большего числа предприятий, а приобретаются они не слишком дорого и потому выгодно.

- Инвестиции в капитальное строительство. Эта инвестиционная операция связана с новым объектом, с его строительством по типовому или специально разработанному проекту с технологически законченным циклом на отведённых специально территориях. Если предприятие планирует кардинально увеличить объёмы своей деятельности, прибегнуть к новому строительству просто необходимо. Это и освоение новой продукции, и диверсификация производств по регионам — создание филиалов или дочерних предприятий и тому подобное.

- Инвестиции капитального ремонта или реконструкции производства. Это инвестиционная операция, связанная с кардинальным преобразованием производственных процессов. Реконструкция предполагает расширение помещений — как производственных, так и нет, строительство новых зданий и капитальный ремонт существующих, если того требуют инвестируемые объекты. Инвестиции в капитальное строительство наиболее часто происходят на модернизируемых предприятиях.

- Модернизация. Эта инвестиционная операция связана с конструктивными изменениями основного или даже всего парка оборудования, механизмов и машин, кторые предприятие использует.

- Приобретение отдельных активов — материальных и инновационных, не материальных. Эта инвестиционная операция касается обновления или увеличения основных фондов, прироста запасов сырья, товаров или материалов, с приобретением современной программной продукции, патентов, торговых знаков, ноу-хау и прочих активов, которые обеспечивают расширение объёмов и рост эффективности производства. Нужно признать, что в последнее время стали весьма популярны именно такие инвестиции в форме капитальных вложений.

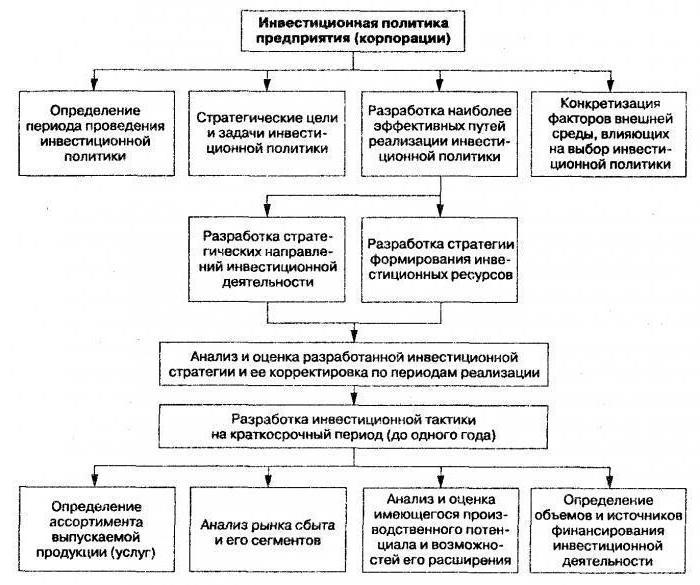

Управление

Процесс управления капитальными инвестициями осуществляется поэтапно. Сначала нужно проанализировать реальное инвестирование предшествующего периода, оценить уровень активности предприятия в плане вложений и степень завершённости ранее начатых инвестиционных программ и проектов.

Нужно изучить динамику общего объёма инвестирования капитала в рост реальных активов, обозначить удельный вес вложений в общем объёме инвестиций предпланового периода. Рассмотреть степени реализации инвестиционных программ и проектов с уровнем освоения ресурсов, вложенных для этой цели, то есть всё, что касается объектов, к которым применялось реальное инвестирование. Определить степень завершённости уже начатых программ и проектов, уточнить нужный объём инвестиционных ресурсов для завершения их — это следующие шаги. И далее — исследовать степень эффективности уже завершённых реальных инвестиционных программ на этапе их эксплуатации. Рассмотреть эти формы капитальных инвестиций в их соответствии показателям, которые были запроектированы.

Следующий этап состоит в том, чтобы определить общий объём реального инвестирования в периоде, который предстоит: основным показателем здесь является объём прироста, запланированный в средствах предприятия (по каждому из отдельных видов), планируемый объём оборотных и нематериальных активов, которые будут обеспечивать рост производственной и коммерческой деятельности. Здесь надо учитывать динамику незавершённых вложений, то есть бюджетные инвестиции в объекты капитального строительства, ранее не законченного. После этого должна быть определена форма и структура капитальных инвестиций соответственно направлениям деятельности предприятия, чтобы обеспечить воспроизводство нематериальных активов и основных средств, расширив объём собственных активов, предназначенных к обороту.

Подбор проекта

Соответственно целям реального инвестирования, после выбора формы капитальных вложений нужно заняться разработкой инвестиционных проектов. Сначала разрабатывается бизнес-план в рамках данного предприятия. Небольшие реальные инвестиционные проекты могут быть изложены в кратком варианте бизнес-плана, где подробно раскрыты только разделы, определяющие целесообразность осуществления проекта. Помимо составления бизнес-плана, перед проектированием этот этап управления требует ещё многих действий. Прежде всего, это изучение инвестиционного рынка с текущим предложением, где выбираются для досконального изучения наиболее реальные из них, соответствующие региональной и отраслевой диверсификации данного предприятия.

Затем нужно рассмотреть условия и возможности приобретения технологий, техники или других видов отдельных активов, после чего провести подробную экспертизу выбранных объектов инвестирования. Следующий этап управления капитальными инвестициями состоит в том, чтобы правильно оценить эффективность выбранных или разработанных проектов, учитывая все факторы риска, с анализом и оценкой эффективности — вырастет ли рыночная стоимость данного предприятия. Параллельно нужно идентифицировать и оценить риски, которые присущи каждому инвестиционному проекту, проверить соответствие их уровню ожидаемых доходов.

Программа

Формирование программы инвестиционного проекта предприятия осуществляется на основе оценки и ранжирования по критерию доходности, ликвидности и рисков, а также соответствия инвестиционной политике предприятия каждого отдельного проекта. Поскольку существуют объективные ограничения общего и возможного объёма инвестиционных ресурсов, в программу должны быть включены такие проекты, которые обеспечат наибольший темп развития предприятия в стратегическом периоде и рост его рыночной стоимости. Главное — обеспечить реализацию всех отдельных проектов вложений и выполнение инвестиционной программы. Инструментами в данном случае являются разработка капитального бюджета, выбор схемы финансирования, составление календарного графика реализации.

Схема финансирования каждого проекта должна определить финансовую базу осуществления его, а потому она является фундаментом для построения инвестиционных ресурсов, планирования бюджетов на выполнение отдельных работ. Обычно разрабатывается капитальный бюджет на период до года, отражая все поступления средств и все расходы, которые связаны с реализацией данного проекта.

Календарный график программы должен определить конкретное время выполнения каждого из отдельных видов работы с возложением рисков невыполнения на конкретных людей — представителей предприятия или подрядчика. Необходимо обеспечить постоянный мониторинг и контролировать реализацию инвестиционных проектов и программ. На этом этапе управления предприятие находится под инвестиционным контроллингом относительно основных результативных показателей каждого инвестиционного проекта. Этот контроль продолжается до самого окончания жизненного цикла проекта и программы.

Значение

Капитальные инвестиции являются основой для развития любых видов производства, получения ими независимости в условиях рынка. Государство же при помощи реальных вложений укрепляет собственную обороноспособность. Инвестиции в капитальное строительство (социальное, жилищное, культурное — жилые дома, школы и вузы, больницы, детские сады, стадионы, театры, музеи и так далее) непосредственно удовлетворяют социальные потребности и запросы.

Капитальные вложения могут осуществляться без стадии строительства, когда приобретается сельскохозяйственная техника, транспортные средства, технологическое оборудование. И здесь два термина — инвестиции и капитальные вложения — характеризуют любое движение в сфере экономики, поскольку они обладают общими характерными чертами. Прежде всего, это люди, которые выстраивают собственный бизнес или пытаются настроить чужой на получение пассивного дохода для себя. А во-вторых, это всегда большая финансовая величина с длительным сроком её освоения, и это практически всегда высокие риски.

Инвестиции — четыре типа

Долгосрочными вложениями средств можно создавать новые и модернизировать действующие предприятия как в стране, так и за рубежом. Главное — освоить эти средства так, чтобы они принесли прибыль. Венчурные, то есть рисковые инвестиции, рассчитаны на быструю окупаемость вложенных средств, чаще всего это выпуск акций в новых сферах бизнеса, связанного с высоким риском. Прямые инвестиции — вложение средств в уставной капитал, чтобы извлечь выгоду и получить права на управление данным хозяйствующим субъектом.

Портфельные инвестиции связаны с совокупностью инвестиционных ценностей — это покупка активов и ценных бумаг. Аннуитеты — это инвестиции, которые приносят доход регулярно, их вкладывают в пенсионные и страховые фонды. Инвестиционных возможностей в современном мире огромное множество, и в каждой из них есть свои плюсы и свои риски. Это касается и акций, и облигаций, и государственных ценных бумаг, и бумаг фондовых, и недвижимости.

Капитальные вложения

Если инвестируется основной капитал компании — это капитальные вложения, которые могут поддержать действующее производство или построить новое. Структура капитальных вложений исходит из той особенности, что вложения средств происходят во внеоборотные активы, то есть это капиталообразующие инвестиции. Именно за счёт капитальных вложений зачастую предприятие функционирует.

Можно, конечно, потратить капитал и получить быстрые прибыли. Однако будущая прибыль в долгосрочной перспективе будет утеряна, и способность к конкуренции на рынке, скорее всего, тоже. Для анализа будущей прибыльности нужно знать структуру капитальных вложений и все изменения, касающиеся инвестиционной политики. Структура может быть отраслевой, территориальной, воспроизводственной, технологической, и у каждого вида множество особенностей.

Привлечение инвестиций

Чтобы привлечь инвестиции, предприятие должно, прежде всего, иметь всесторонне обдуманный и перспективный план относительно своей будущей деятельности. Инвесторы обязательно захотят пребывать в уверенности, что их вклады не пропадут втуне, но напротив — принесут достойные прибыли. Кроме того, важна хорошая репутация.

Инвесторы вряд ли будут вкладывать средства в теневое предприятие, им однозначно необходимо иметь доверие. А это значит, что деятельность компании должна быть открыта и прозрачна, с чёткой бухгалтерской отчётностью и отлаженной работой со средствами массовой информации. Безусловно и то, что инвесторы выбирают для вкладов предприятия в тех странах, где торжествует стабильность.

На практике, однако, все эти условия в большей мере касаются портфельных инвесторов. Уверенность инвестора в распоряжении прибылью от вложенного капитала могут гарантировать даже не прозрачность учёта и соблюдаемая законность, а связи в парламенте или правительстве, также инвестор может получить право на непосредственное наблюдение через покупку контрольного пакета акций и личное руководство.

Источник: oroalbero.ru