Можно ли ответчику возместить хотя бы в части судебные расходы (судебная оценочная экспертиза, заказ технического паспорта на объект оценки, стоимость юридической консультации, расходы на представителя и т.п.), произведенные при разделе имущества во время бракоразводного процесса?

Ответы на вопрос:

Вперёд бракоразводного процесса по его завершению затраты могут распределить по сторонам по 50%, так как это общее интересно.

Ст. 98 ГПК РФ Стороне, в пользу которой состоялось решение суда, суд присуждает возместить с другой стороны все понесенные по делу судебные расходы, за исключением случаев, предусмотренных частью второй статьи 96 настоящего Кодекса. В случае, если иск удовлетворен частично, указанные в настоящей статье судебные расходы присуждаются истцу пропорционально размеру удовлетворенных судом исковых требований, а ответчику пропорционально той части исковых требований, в которой истцу отказано.

Из сообщения не ясно иск удовлетворен полностью, частично или отказано в удовлетворении.

Финансовые бюджеты в 1С:Консолидация

Если удовлетворен полностью, то с ответчика взыскиваются судебные расходы.

Если частично, то истцу пропорционально размеру удовлетворенных требований, а ответчику пропорционально требований, в которых отказано.

Если отказали в удовлетворении, то ответчик вправе подать заявление о возмещении судебных расходов.

Да, для этого надо составить заявление о возмещении судебных расходов. Пропорционально удовлетворенным требованиям произойдет раздел.

Про ст. 98 ГПК РФ верно написали Вам, выше.

Обращайтесь, я из Вашего города.

Похожие вопросы

Вопрос: какая из трёх экспертиз будет использована при разделе имущества?

Проведена судебная оценочная экспертиза рыночной стоимости втомобиля на три даты. Дата развода, дата подачи иска на раздел имущества и сегодняшняя дата. Вопрос: какая из трёх экспертиз будет использована при разделе имущества?

Здравствуйте, Инга! Будет использована последняя экспертиза.

Скорее всего будет использована последняя по дате, т.к. цены меняются.

Оспаривание судебной оценочной экспертизы

По вопросу раздела имущества (автомобиля 2007 г.в.) была назначена оценочная судебная экспертиза.

Ответчик согласился с компанией, проводящей экспертизу. На момент проведения экспертизы был поставлен вопрос «Какова рыночная стоимость автомобиля на текущую дату».

Профессиональная компания провела экспертизу по всем правилам. Фотографирование, осмотр, сбор информации, интервьюирование собственника, расчеты, сравнения и и т.д.

Результаты оценки ответчику показались завышенными. Якобы он недостаточно исследовал техническое состояние автомобиля. Просит аннулировать данную оценку и вызвать оценщика в суд для дачи комментария.

Обязан ли был оценщик проводить полный технический осмотр автомобиля?

Какие методы используются при оценке автомобиля в рамках вопроса (Какова рыночная стоимость автомобиля на дату)?

Непредвиденные расходы после покупки квартиры?| Где скрываются расходы?

Как парировать в суде ответчику на его заявление?

Простите, но что Вы сейчас здесь нам, юристам, предлагаете, ответить за эксперта на предполагаемые вопросы ответчика?

Наиболее часто такой подход используется при оценке стоимости проведения ремонтных работ. В практической деятельности оценщики автомобилей используют один метод — метод поэлементного (поагрегатного) расчета. Именно он применяется при составлении калькуляций на ремонт (восстановление) транспортных средств.

Исследование автомототранспортных средств в целях определения стоимости восстановительного ремонта и оценки. Методическое руководство для судебных экспертов (утв. Минюстом России, 2007)>Методическое руководство для судебных экспертов>5. Определение стоимости АМТС>5.1. Методы определения стоимости. Исходные данные

5.1. Методы определения стоимости. Исходные данные.

Ну во первых то что ему «показалось» еще ничего не значит.

А во-вторых, аннулировать просто так заключение эксперта нельзя. Должны быть какие-то объективыне доводы. Если заключение не содержит противоречий, выводы понятны и обоснованы, то никто не будет назначать повторную экспертизу.

Суд может ограничиться вызовом эксперта для допроса. А может даже и этого не делать.

Полный техосмотр оценщик проводить не обязан. Нет такой обязанности.

Методы оценки выбирает сам эксперт. Их он должен описать в заключении.

Парировать в суде можно тем, что нет объективных данных о том что заключение неверное. Можно подготовить письменные пояснения (ст. 35 ГПК РФ).

На вопрос: «Какова рыночная стоимость автомобиля на текущую дату».

[b]Оценщик должен ответить,

что он посчитает нужным, для этого то и сделать, если он считает излишним какие-то процедуры, для проведения оценки, вопросы к нему, почему.[/b].

Есть очень много методических указаний, в том числе и методов, они думаю присутствуют в списке литературы в экспертизе 3-4 стр.

Если занижена отменят.

Повторная оценочная экспертиза

Мной был подан иск о разделе имущества. Суд назначил судебную экспертизу, которая была мной оплачена.

Вопрос перед экспертом был поставлен следующим образом: Какова рыночная стоимость автомобиля на дату оценки?

Истец, ответчик и представитель ответчика присутствовали при проведении экспертизы, подписали документы.

На судебное заседание не явились. Суд вынес заочное решение, иск удовлетворил.

Далее ответчик пишет заявление об отмене заочного решения, ссылаясь на то, что экспертиза была проведена без учета технического состояния автомобиля и стоимость автомобиля сильно завысил.

Суд заявление удовлетворяет, дело возобновили.

Ответчик хочет, чтобы была проведена еще одна экспертиза с учетом всего технического состояния автомобиля.

1. Кто понесет расходы на данную повторную экспертизу?

2. С момента проведения 1 экспертизы прошло полгода, только ответчик пользуется автомобилем, автомобиль у нее за это время имел износ и также есть подозрения, что могут быть извлечены запчасти и иное с целью ухудшения состояния автомобиля перед повторной оценкой.

На какую дату будет проводиться повторная оценка? На дату первой экспертизы или на текущую? Может ли ответчик поставить иные вопросы перед экспертом?

3. Возможно ли подать ходатайство в суд о запрете использования автомобилем до вынесения решения?

1. Обычно расходы несет сторона, которая настаивает на производстве экспертизы. Ну а по результату рассмотрения дела расходы распределяются соответственно этого результата.

2. Оценка будет проводиться на дату, которая будет указана в определении суда о назначении экспертизы исходя из позиций сторон по делу.

1. Согласно гражданского процессуального кодекса выплаты экспертам и первому и второму и всем последующим являются издержками, связанными с рассмотрением дела (ст. 94 ГПК РФ) и входящими в судебные расходы (п. 1 ст. 88 ГПК РФ).

В соответствии с п. 1 ст. 98 ГПК стороне, в пользу которой состоялось решение суда, суд присуждает возместить с другой стороны все понесенные по делу судебные расходы, за исключением случаев, предусмотренных частью второй статьи 96 настоящего Кодекса. В случае, если иск удовлетворен частично, указанные в настоящей статье судебные расходы присуждаются истцу пропорционально размеру удовлетворенных судом исковых требований, а ответчику пропорционально той части исковых требований, в которой истцу отказано.

2. Придется проводить еще и экспертизу автомобиля на износ.

Не важно кто указал, важно кто инициировал. Обязанность оплаты до вынесения решения лежит на нем. Еще важнее в чью пользу состоялось решение суда и в каком объеме иск удовлетворен или отказано в удовлетворении. Суд все неоплаченные расходы возложит на проигравшую сторону, а оплаченные ко взысканию.

1. Суд принимает решение о назначении новой экспертизы на основании ст.79 ГПК РФ

2.Вы как сторона должны указать, что в соответствие ст.56 ГПК РФ вы представили свою позицию и доказательства и произвели оплату назначенной судом экспертизы и поэтому требуете возложения оплаты на заявляющую сторону, т.е. ответчика! Если не попросить, суд может располовинить и возложить часть на вас.

3.Вы просите произвести оценку на дату произведенную ранее, так как Ответчик уже злоупотребил правом на основании ст.10 ГК РФ и ухудшил состояние авто.

4.Вообще вы как сторона вправе предложить суду вопросы сами, вне зависимости от того, что экспертизу заявил Ответчик.

5.Да, вы можете просить суд о применении ст.139 ГПК РФ путем фактического запрета на эксплуатацию авто. Правда суды на такую меру идут неохотно, только на юридическое ограничение на продажу.

1. За экспертизу платит тот, кто просит ее назначить, если он проигрывает суд, то ни с кого не взыскивает, если выигрывает, проигравшая сторона возмещает расходы.

2. Экспертиза будет проведена на ту дату, когда она будет проведена. Эксперт достоверно не сможет указать, каким автомобиль был пол года назад. Ответчик может добавлять вопросы для эксперта, какие считает нужным, такое право ему дает ч. 2 ст. 79 ГПК РФ.

3. Да, можете подать заявление о наложении ареста на автомобиль.

1. [b]Ответчик понесет расходы за проведение повторной экспертизы [/b]

[u] (данное отражено должно быть в определение суда)

В случаях недостаточной ясности или неполноты заключения эксперта суд может назначить дополнительную экспертизу, поручив ее проведение тому же или другому эксперту-ст. 87 ГПК РФ [/u]

[quote]2. Перед экспертом вы можете поставить вопрос о рыночной стоимости автомобиля с учетом износа?

Повторная экспертиза проводится на текущую дату (в определении суда должно быть указано)

Обе стороны могу поставить перед экспертом дополнительные вопросы

[b]3[/b]. Возможно подать ходатайство о запрете использования тс до вынесения решения суда по ст. 35 ГПК РФ, ст. 140 ГПК РФ.

1. Изначально, тот кто инициатор — Ответчик, далее — Ответчик все равно проиграет. Не зависимо от суммы, которую покажет экспертиза — расходы останутся его.

2. Если это будет повторная экспертиза — то да любые новые вопросы, в вашем случае надо писать возражение на желание Ответчика, с указанием того. Что вы пишите, очень сильно вероятно, суд не назначит повторную экспертизу, так как она по большому смыслу бессмысленна в настоящее время.

[i]ГПК РФ Статья 140. Меры по обеспечению иска

1. Мерами по обеспечению иска могут быть:

2) запрещение ответчику совершать определенные действия;

4. О принятых мерах по обеспечению иска судья или суд незамедлительно сообщает в соответствующие государственные органы или органы местного самоуправления, регистрирующие имущество или права на него, их ограничения (обременения), переход и прекращение.[/i]

Но честно реализация таких мер будет под вопросом.

Анна, Доброго дня!

Согласно статьи 87 ГПК РФ

[quote]1. В случаях недостаточной ясности или неполноты заключения эксперта суд может назначить дополнительную экспертизу, поручив ее проведение тому же или другому эксперту.

2. В связи с возникшими сомнениями в правильности или обоснованности ранее данного заключения, наличием противоречий в заключениях нескольких экспертов суд может назначить по тем же вопросам повторную экспертизу, проведение которой поручается другому эксперту или другим экспертам.

3. В определении суда о назначении дополнительной или повторной экспертизы должны быть изложены мотивы несогласия суда с ранее данным заключением эксперта или экспертов.[/quote]

1) [b]Обычно несёт расходы та сторона, которая ходатайство заявляет, по повторности, или по мнению суда расходы делят напополам.[/b]

2) Дата будет определена судом в определении о назначении экспертизы, но в судебном процессе, при обсуждении вопроса о назначении повторной экспертизы Вы вправе просить суд о проведении экспертизы на дату первой экспертизы.

И Вы же вправе представить свои, дополнительные вопросы. Всё это лучше делать в письменных пояснениях.

Может ответчик поставить иные вопросы.

3) Да, у Вас безусловно имеется такое право.

[i]Надеюсь мой ответ Вам полезен!

Судебная экспертиза по разделу дома и земельного участка.

Реальный раздел жилого дома и земельного участка. Были проведены две судебные экспертизы по разделу объектов по ходатайству истца за его счет, у истца 3/4 доли в праве на названное имущество, у ответчика 1/4 соответственно решением суда дом разделен, в разделе участка отказано (на основании нормы о предельном минимуме по площади образуемого участка), постановлено ответчику возместить истцу только 1/4 долю расходов по экспертизе раздела дома и ничего по экспертизе раздела земли ответчик также просил суд разделить дом и землю, о чем есть запись в протоколе заседания суда (в материалах дела) и его встречный иск о разделе дома вопрос: хочу оспорить решение в части возмещения расходов на экспертизы — по половине по обеим экспертизам, тк стороны одинаково заинтересованы в проведении экспертизы и поиске варианта раздела имущества и даже если суд отказал в разделе земли, что тоже будет оспариваться, стороны одинаково заинтересованы в определении порядка пользования участком заранее благодарен!

такое право у у вас есть, подавайте иск о компенсации суд. расходов

Статья 103. Возмещение судебных расходов, понесенных судом в связи с рассмотрением дела

[Гражданский процессуальный кодекс РФ] [Глава 7] [Статья 103]

1. Издержки, понесенные судом в связи с рассмотрением дела, и государственная пошлина, от уплаты которых истец был освобожден, взыскиваются с ответчика, не освобожденного от уплаты судебных расходов, пропорционально удовлетворенной части исковых требований. В этом случае взысканные суммы зачисляются в доход бюджета, за счет средств которого они были возмещены, а государственная пошлина — в соответствующий бюджет согласно нормативам отчислений, установленным бюджетным законодательством Российской Федерации.

2. При отказе в иске издержки, понесенные судом в связи с рассмотрением дела, взыскиваются с истца, не освобожденного от уплаты судебных расходов, в доход бюджета, за счет средств которого они были возмещены.

3. В случае, если иск удовлетворен частично, а ответчик освобожден от уплаты судебных расходов, издержки, понесенные судом в связи с рассмотрением дела, взыскиваются в доход бюджета, за счет средств которого они были возмещены, с истца, не освобожденного от уплаты судебных расходов, пропорционально той части исковых требований, в удовлетворении которой ему отказано.

4. В случае, если обе стороны освобождены от уплаты судебных расходов, издержки, понесенные судом, а также мировым судьей в связи с рассмотрением дела, возмещаются за счет средств соответствующего бюджета.

5. Порядок и размер возмещения судебных расходов, понесенных судом в соответствии с настоящей статьей, устанавливаются Правительством Российской Федерации.

Статья 98. Распределение судебных расходов между сторонами

[Гражданский процессуальный кодекс РФ] [Глава 7] [Статья 98]

1. Стороне, в пользу которой состоялось решение суда, суд присуждает возместить с другой стороны все понесенные по делу судебные расходы, за исключением случаев, предусмотренных частью второй статьи 96 настоящего Кодекса. В случае, если иск удовлетворен частично, указанные в настоящей статье судебные расходы присуждаются истцу пропорционально размеру удовлетворенных судом исковых требований, а ответчику пропорционально той части исковых требований, в которой истцу отказано.

2. Правила, изложенные в части первой настоящей статьи, относятся также к распределению судебных расходов, понесенных сторонами в связи с ведением дела в апелляционной, кассационной и надзорной инстанциях.

3. В случае, если суд вышестоящей инстанции, не передавая дело на новое рассмотрение, изменит состоявшееся решение суда нижестоящей инстанции или примет новое решение, он соответственно изменяет распределение судебных расходов. Если в этих случаях суд вышестоящей инстанции не изменил решение суда в части распределения судебных расходов, этот вопрос должен решить суд первой инстанции по заявлению заинтересованного лица.

Источник: www.9111.ru

ПБУ 24/2011

1. Настоящее Положение устанавливает порядок формирования в бухгалтерском учете и раскрытия в бухгалтерской отчетности организаций, являющихся юридическими лицами по законодательству Российской Федерации (за исключением кредитных организаций и государственных (муниципальных) учреждений) – пользователей недр (далее — организации) информации о затратах на освоение природных ресурсов.

2. Настоящее Положение применяется организациями, осуществляющими затраты на поиск, оценку месторождений полезных ископаемых и разведку полезных ископаемых (далее – поисковые затраты) на определенном участке недр.

Настоящее Положение применяется организациями в отношении поисковых затрат, осуществляемых до того момента, когда в отношении участка недр, на котором осуществляется поиск, оценка месторождений полезных ископаемых и разведка полезных ископаемых, установлена и документально подтверждена вероятность (более вероятно, чем нет) того, что экономические выгоды от добычи полезных ископаемых превысят понесенные затраты при условии технической осуществимости добычи полезных ископаемых и при наличии у организации ресурсов, необходимых для добычи полезных ископаемых (далее — коммерческая целесообразность добычи).

3. Настоящее Положение не применяется организациями в отношении затрат:

а) на региональные геолого-геофизические работы, геологические съемки, инженерно-геологические изыскания, научно-исследовательские, палеонтологические и другие работы, направленные на общее изучение недр, геологические работы по прогнозированию землетрясений и исследованию вулканической деятельности, созданию и ведению мониторинга природной среды, контролю за режимом подземных вод, иные работы, проводимые без существенного нарушения целостности недр, осуществляемые до момента получения лицензии, дающей право на выполнение работ по поиску и оценке месторождений полезных ископаемых на данном участке недр (за исключением затрат, указанных в пункте 15 настоящего Положения);

б) на добычу полезных ископаемых в отношении участка недр, которые понесены после того, как установлена коммерческая целесообразность добычи;

в) на геологоразведочные работы, выполняемые на участке недр, в отношении которого установлена коммерческая целесообразность добычи.

II.Признание поисковых затрат

4. Организация устанавливает виды поисковых затрат, признаваемые внеоборотными активами. Остальные поисковые затраты признаются расходами по обычным видам деятельности.

5. Поисковые затраты, признаваемые внеоборотными активами (далее – поисковые активы), как правило, относятся к отдельному участку недр, в отношении которого организация имеет лицензию, дающую право на выполнение работ по поиску, оценке месторождений полезных ископаемых и (или) разведке полезных ископаемых.

6. Поисковые затраты, относящиеся в основном к приобретению (созданию) объекта, имеющего материально-вещественную форму, признаются материальными поисковыми активами. Иные поисковые активы признаются нематериальными поисковыми активами.

7. К материальным поисковым активам, как правило, относятся используемые в процессе поиска, оценки месторождений полезных ископаемых и разведки полезных ископаемых:

а) сооружения (система трубопроводов и т.д.);

б) оборудование (специализированные буровые установки, насосные агрегаты, резервуары и т.д.);

в) транспортные средства.

8. К нематериальным поисковым активам, как правило, относятся:

а) право на выполнение работ по поиску, оценке месторождений полезных ископаемых и (или) разведке полезных ископаемых, подтвержденное наличием соответствующей лицензии;

б) информация, полученная в результате топографических, геологических и геофизических исследований;

в) результаты разведочного бурения;

г) результаты отбора образцов;

д) иная геологическая информация о недрах;

е) оценка коммерческой целесообразности добычи.

9. Материальные и нематериальные поисковые активы учитываются на отдельных субсчетах к счету учета вложений во внеоборотные активы.

10. Единица бухгалтерского учета материальных и нематериальных поисковых активов определяется организацией применительно к правилам бухгалтерского учета основных средств и нематериальных активов соответственно.

11. Выбранная организацией учетная политика признания и классификации поисковых активов должна применяться последовательно в отношении сходных (аналогичных) затрат и видов деятельности.

III.Оценка поисковых активов при признании

12. При признании в бухгалтерском учете поисковые активы оцениваются по сумме фактических затрат.

13. В фактические затраты на приобретение (создание) поисковых активов включаются:

суммы, уплачиваемые в соответствии с договором поставщику (продавцу);

суммы, уплачиваемые организациям за выполнение работ по договору строительного подряда и иным договорам;

вознаграждения, уплачиваемые посреднической организации и иным лицам, через которые приобретен поисковый актив;

суммы, уплачиваемые за информационные и консультационные услуги;

таможенные пошлины и таможенные сборы;

невозмещаемые суммы налогов, государственные и патентные пошлины;

амортизация иных внеоборотных активов (включая поисковые активы), использованных непосредственно при создании поискового актива;

вознаграждения работникам, непосредственно занятым при создании поискового актива;

обязательства организации в отношении охраны окружающей среды, рекультивации земель, ликвидации зданий, сооружений, оборудования, возникающие в связи с выполнением работ по поиску, оценке месторождений полезных ископаемых и разведке полезных ископаемых, связанные с признаваемыми поисковыми активами;

иные затраты, непосредственно связанные с приобретением (созданием) поискового актива, обеспечением условий для его использования в запланированных целях.

14. В фактические затраты на приобретение (создание) поисковых активов не включаются:

возмещаемые суммы налогов;

общехозяйственные и иные аналогичные расходы, за исключением случаев, когда они непосредственно связаны с выполнением работ по поиску, оценке месторождений полезных ископаемых и разведке полезных ископаемых и относятся к отдельному участку недр, на котором организация выполняет такие работы.

15. Затраты, понесенные организацией до момента получения лицензии, дающей право на выполнение работ по поиску и оценке месторождений полезных ископаемых, включаются в фактические затраты по получению этой лицензии только в случае, если такие затраты непосредственно связаны с ее получением.

IV.Последующая оценка поисковых активов

16. Последующая оценка материальных и нематериальных поисковых активов, включая начисление амортизации, осуществляется применительно к правилам последующей оценки соответственно основных средств и нематериальных активов с учетом особенностей, установленных пунктами 17-20 настоящего Положения.

17. Порядок начисления амортизации по поисковым активам определяется организацией. При использовании поискового актива для создания другого поискового актива соответствующие амортизационные отчисления включаются в состав затрат на его создание.

18. Затраты на получение лицензии, дающей наряду с правом на выполнение работ по поиску, оценке месторождений полезных ископаемых и (или) разведке полезных ископаемых право на добычу полезных ископаемых, не подлежат амортизации до подтверждения коммерческой целесообразности добычи.

19. Организация должна проводить на каждую отчетную дату анализ наличия обстоятельств, указывающих на возможное обесценение поисковых активов (далее – признаки обесценения). При этом подлежат рассмотрению, как минимум, следующие признаки обесценения:

а) окончание в течение 12 месяцев после отчетной даты срока, на который организация получила лицензию, дающую право на выполнение работ по поиску, оценке месторождений полезных ископаемых и разведке полезных ископаемых на определенном участке, при отсутствии намерений и (или) возможности продления соответствующих прав;

б) существенные затраты, необходимые для выполнения работ по дальнейшему поиску, оценке месторождений полезных ископаемых и разведке полезных ископаемых на определенном участке, не учтены в планах организации;

в) принятие решения о прекращении деятельности, связанной с поиском, оценкой месторождений полезных ископаемых и разведкой полезных ископаемых на определенном участке, вследствие того, что поиск, оценка месторождений полезных ископаемых и разведка полезных ископаемых на данном участке не привели к обнаружению промышленно значимых полезных ископаемых;

г) наличие признаков того, что при продолжении поиска, оценки месторождений полезных ископаемых и разведки полезных ископаемых на определенном участке стоимость поисковых активов с учетом накопленных амортизации и обесценения, вероятно, не будет возмещена в полной мере при добыче полезных ископаемых или переходе права пользования участком недр другим лицам.

20. При наличии признаков обесценения организация должна проводить проверку поисковых активов на обесценение и учитывать изменение стоимости поисковых активов вследствие обесценения в соответствии с Международными стандартами финансовой отчетности (IAS) 36 «Обесценение активов», (IFRS) 6 «Разведка и оценка запасов полезных ископаемых»*.

* Введены в действие для применения на территории Российской Федерации приказом Министерства финансов Российской Федерации от 25 ноября 2011 г. № 160н (зарегистрирован Министерством юстиции Российской Федерации 5 декабря 2011 г., регистрационный № 22501; Российская газета, 2011, 9 декабря)

V.Прекращение признания поисковых активов

21. Организация прекращает признание поисковых активов в отношении определенного участка недр при подтверждении коммерческой целесообразности добычи или признании добычи полезных ископаемых бесперспективной на нем.

22. Организация обеспечивает документальное подтверждение коммерческой целесообразности добычи или признания бесперспективности добычи полезных ископаемых на участке недр.

23. При подтверждении коммерческой целесообразности добычи организация должна осуществить следующие последовательные действия:

а) провести проверку признанных поисковых активов на обесценение и в случае его подтверждения признать их обесценение;

б) перевести поисковые активы в состав основных средств, нематериальных или иных активов по остаточной стоимости (фактическим затратам с учетом осуществленных переоценок за вычетом накопленных амортизации и обесценения);

в) прекратить признание последующих затрат на данном участке недр в качестве поисковых активов.

24. Стоимость материального или нематериального поискового актива, который выбывает или не способен приносить организации экономические выгоды в будущем, списывается в порядке, установленном для списания соответственно основных средств или нематериальных активов.

25. В случае если в течение отчетного периода добыча полезных ископаемых на участке недр признана организацией бесперспективной, поисковые активы, относящиеся к данному участку недр, списываются, за исключением случаев, когда они продолжают использоваться в деятельности организации. Доходы или расходы от списания поисковых активов относятся на финансовые результаты организации.

26. В случаях, установленных пунктами 23 и 25 настоящего Положения, при условии дальнейшего использования в деятельности организации поисковые активы переводятся в состав основных средств, нематериальных и иных активов (включая поисковые активы, предназначенные для использования на других участках недр) исходя из их соответствия критериям (условиям) признания, установленным нормативными правовыми актами по бухгалтерскому учету для данного вида активов.

Материальные поисковые активы, как правило, переводятся в состав основных средств, нематериальные поисковые активы — в состав нематериальных активов организации.

В отдельных случаях стоимость нематериального поискового актива может формировать фактическую стоимость основных средств организации. Например, затраты на геологоразведочные работы, относящиеся к конкретным скважинам, признанные в составе нематериальных поисковых активов, могут быть включены в фактическую стоимость скважин при их признании объектами основных средств организации.

VI.Раскрытие информации в бухгалтерской отчетности

27. Существенная информация о поисковых активах, а также возникающих в результате выполнения работ по поиску, оценке месторождений полезных ископаемых и разведке полезных ископаемых обязательствах, доходах, расходах, денежных потоках от текущих и инвестиционных операций отражается по отдельным группам статей бухгалтерского баланса, а также отдельным показателям отчета о прибылях и убытках и отчета о движении денежных средств соответственно.

28. Информация о материальных и нематериальных поисковых активах подлежит раскрытию применительно к требованиям, установленным для раскрытия информации соответственно об основных средствах и нематериальных активах организации.

Кроме того, в отношении групп материальных поисковых активов организация должна раскрывать в бухгалтерской отчетности информацию о:

фактических затратах с учетом осуществленных переоценок, суммах накопленной амортизации и накопленного обесценения на начало и конец отчетного периода;

остаточной стоимости активов, обесценившихся в отчетном году, на начало и конец отчетного периода и признанного за отчетный период обесценения.

Расходы от списания поисковых активов, относящихся к участку недр, на котором добыча полезных ископаемых признана организацией бесперспективной, раскрываются в отчете о прибылях и убытках обособленно от поисковых затрат, признаваемых расходами по обычным видам деятельности (с учетом существенности).

29. В составе информации об учетной политике организации подлежит раскрытию, как минимум, следующая информация:

перечень видов поисковых затрат, признаваемых внеоборотными активами, либо указание на то, что все поисковые затраты признаются расходами по обычным видам деятельности;

особенности классификации материальных и нематериальных поисковых активов;

порядок начисления амортизации по поисковым активам; группировка поисковых активов в целях проверки их на обесценение;

условия перевода поисковых активов в состав основных средств, нематериальных и иных активов организации.

Пример раскрытия в бухгалтерской отчетности организации информации об учетной политике в отношении затрат на поиск, оценку месторождений полезных ископаемых и разведку полезных ископаемых приведен в приложении к настоящему Положению.

Приложение к Положению по бухгалтерскому учету

«Учет затрат на освоение природных ресурсов» (ПБУ 24/2011), утвержденному приказом Министерства финансов Российской Федерации от 06.10.2011 № 125н

Пример раскрытия в бухгалтерской отчетности организации информации об учетной политике в отношении затрат на поиск, оценку месторождений полезных ископаемых и разведку полезных ископаемых.

1. Признание поисковых затрат.

К поисковым затратам, признаваемым в составе материальных поисковых активов, относятся:

затраты на бурение и обустройство поисково-оценочных, поисковых и опережающих эксплуатационных скважин;

затраты на геолого-геофизические работы, проводимые в скважинах; затраты на приобретение и монтаж оборудования и установок, используемых для поиска, оценки месторождений полезных ископаемых и разведки запасов нефти и газа.

В фактические затраты на приобретение (создание) материальных поисковых активов включаются:

таможенные пошлины и таможенные сборы;

невозмещаемые суммы налогов, государственные и патентные пошлины, уплачиваемые в связи с приобретением поискового актива;

вознаграждения, уплачиваемые посреднической организации и иным лицам, через которые приобретен поисковый актив;

суммы, уплачиваемые за информационные и консультационные услуги, связанные с приобретением поискового актива;

иные затраты, непосредственно связанные с приобретением поискового актива и обеспечением условий для его использования в запланированных целях.

В фактические затраты на приобретение (создание) нематериальных поисковых активов включаются:

затраты на получение лицензии на геологическое изучение или на добычу нефти и газа;

затраты на приобретение геологической информации;

затраты на бурение опорных, параметрических и структурных скважин; затраты на оценку технической осуществимости и коммерческой целесообразности добычи нефти и газа на участке, выполняемые сторонними организациями;

затраты на 3-D и 4-D сейсморазведку.

В составе затрат на приобретение лицензий, дающих право на выполнение работ по поиску, оценке месторождений полезных ископаемых и разведке полезных ископаемых, учитываются:

затраты, связанные с оформлением документов для получения лицензии;

затраты на оплату участия в конкурсе или аукционе;

затраты на оплату разового платежа за пользование недрами.

2. Порядок начисления амортизации по поисковым активам.

Нематериальные поисковые активы не амортизируются в ходе деятельности по поиску, оценке месторождений полезных ископаемых и разведке полезных ископаемых.

Затраты на приобретение машин и оборудования амортизируются линейным методом в течение срока полезного использования. Амортизационные отчисления включаются в состав затрат на геологоразведочные работы по соответствующим участкам.

3. Группировка поисковых активов в целях их проверки на обесценение.

Для целей проверки поисковых активов на обесценение такие активы распределяются между участками месторождений нефти и газа.

4. Перевод поисковых активов в состав основных средств и нематериальных активов.

При подтверждении коммерческой целесообразности добычи нефти и газа на участке недр поисковые активы проверяются на обесценение и переводятся в состав основных средств или нематериальных активов, которые предназначены для разработки и добычи полезных ископаемых:

затраты на бурение и обустройство поисково-оценочных, разведочных и опережающих эксплуатационных скважин и геолого-геофизические работы, проводимые в скважинах, переводятся в состав соответствующих скважин, предназначенных для добычи полезных ископаемых;

затраты на приобретение и монтаж оборудования и установок, используемых для поиска, оценки месторождений и разведки запасов нефти и газа, переводятся в состав соответствующих объектов оборудования и установок.

Источник: alfaseminar.ru

Как разумно тратить и стабильно откладывать – туляки рассказали о секретах ведения бюджета

Хоть и говорится, что счастье не в деньгах, правильно распределенные финансы могут упростить повседневную жизнь и избавить от большой части стрессов. Появилась непредвиденная потребность, а денег ни копейки – такой ситуации, по мнению финансовых экспертов, не возникнет при правильном контроле доходов и расходов. Тульская служба новостей провела опрос среди жителей региона о том, как они ведут бюджет, а также выяснила у эксперта по управлению личными финансами Елены Анисимовой, какой способ взаимодействия с деньгами является наиболее удачным.

Еда, техника и отдых – на что и как туляки тратят деньги

Ежедневно у человека возникают различные потребности, на которые нужны деньги. Еда, одежда, развлечения, коммунальные платежи, отдых, техника – все эти позиции требуют финансового вложения. Туляки рассказали, хватает ли им средств на все возникающие нужды или приходится ждать зарплаты для совершения важной покупки.

«Совершенно не умею контролировать расходы – трачу всю зарплату почти за несколько дней. Хожу в кафе, покупаю дорогую одежду, заказываю доставку еды на дом несколько раз в неделю. Средства быстро заканчиваются, поэтому следующего «поступления» жду больше недели. Бывает, когда в этот период нет денег на что-то важное – на медицинские услуги, еду, проезд.

Приходится занимать у родных. Пыталась откладывать, но быстро спускала все накопления. Люди, имеющие меньший доход, но грамотно распределяющие ресурсы, живут намного лучше», – говорит Екатерина.

«Мы с мужем живем вместе уже 25 лет. Бюджет у нас полностью совместный – поскольку муж постоянно находится в командировках, за финансовую часть наших отношений отвечаю я. Никогда не вела учета денег, распоряжалась деньгами интуитивно.

Когда дети были маленькими, откладывать не получалось совсем, но взяла себе за правило – до получения следующей зарплаты должно оставаться минимум десять тысяч на непредвиденные расходы. Хватало на все – хорошо питались, одевались, делали ремонт потихоньку. Бывало, когда приходилось брать кредит, если ломалась дорогостоящая техника. Сейчас дети сами зарабатывают, однако потребности наши не увеличились – свободные деньги удается откладывать. За три года набрали около 200 тысяч», – заключила Надежда.

«Я вырос в бедной семье, поэтому до сих пор сохранился страх, что не хватит денег на что-то, хоть и зарабатываю более 100 тысяч в месяц. Привык откладывать большую часть дохода, наверное, потому что потребности в каких-то изысках не испытываю – хожу со старым телефоном, одежду покупаю в секонде, редко выбираюсь в кафе и в отпуск в другие города. Купил недавно вторую квартиру и в ближайшее время планирую ее сдавать, чтобы получать дополнительную прибыль», – рассказал Антон.

«Живу с девушкой несколько лет, бюджет у нас смешанный. Скидываемся на еду, коммунальные услуги, отдых (обязательно откладываем деньги на эти цели в течение года), обеспечение домашних животных, моющие средства, предметы интерьера и прочее. Чтобы все было по-честному, на эти цели откладываем 50% зарплаты, поскольку доход разный – мой вклад обычно 30 тысяч, у девушки 15 тысяч.

Чаще всего отдельно платим за развлечения, одежду и другие личные потребности. Таким образом, сделать импульсивную покупку мы можем только на свои деньги, а общий бюджет железобетонно идет на основные нужды. Удобно», – говорит Владимир.

Как убрать лишние расходы – советы эксперта по финансам

Золотое правило грамотного ведения финансов – распределить расходы таким образом, чтобы они были меньше доходов. О том, как правильно это сделать, рассказала эксперт в области управления личными финансами и финансами бизнеса, налоговый эксперт Елена Анисимова.

Важно понимать, что деньги – это ресурс, который позволяет получить желаемое, поэтому каждый из нас несет ответственность за свое благосостояние. Во-первых, нужно определить, какие материальные блага вам необходимы для комфортной жизни в течение месяца, затем рассчитать, сколько денег на это уйдет.

Если такого дохода у вас нет, то стоит проявить гибкость и отказаться от чего-то, либо искать дополнительные источники заработка. Такое планирование позволит не допустить импульсивных покупок. Во-вторых, нужно собирать все чеки и вести учет потраченных средств, а затем регулярно анализировать записи, чтобы убрать лишние расходы. В-третьих, очень важно формировать резервный фонд с регулярным пополнением, который как минимум должен составлять 3-6 среднемесячных зарплат. Средства на эти цели заранее нужно вычесть из зарплаты и не учитывать их при написании потребностей. И, наконец, не будет лишним изучение книг о финансовой грамотности и посещение различных семинаров на эту тему, –

«Самая неудачная модель ведения семейного бюджета – делать бездумные покупки без заранее проработанного плана, игнорировать важность резервного фонда и брать кредиты под большие проценты на те вещи, которые падают в цене», – говорит специалист.

Источник: www.tsn24.ru

Расходы: обязательные, постоянные, переменные, случайные и прочие

Расходы: обязательные, постоянные, переменные, случайные и прочие

Планируя бюджет, важно четко осознавать, какие расходы в нем являются абсолютно необходимыми, а какие нам просто хотелось бы себе позволить.

Обязательные расходы – это такие платежи, повлиять на сроки и размер которых мы не можем

(по крайней мере, это невозможно сделать быстро):

- налоги;

- платежи по кредитам;

- плата за коммунальные услуги и/или аренду жилья;

- плата за детский сад и т. п.

Нередко в сложной финансовой ситуации подобные платежи откладывают, думая погасить долг позже, но заниматься этим бесконечно невозможно: к сумме основного долга прибавляются пени и штрафы. Со временем дело может дойти до суда, изъятия части имущества в счет погашения долга, а при задолженности по ЖКУ – отключения от соответствующих услуг (например, электричества и канализации).

Следующая группа расходов – постоянные

Всем нужно что-то есть, во что-то одеваться, пользоваться транспортом и услугами связи. Некоторым необходимо постоянно покупать лекарства. Свести эти расходы к нулю невозможно, но в какой-то степени их размер все же зависит от нас: мы можем выбирать еду и одежду, менять виды транспорта, тарифы и операторов связи.

Все остальные расходы, на самом деле, зависят от наших возможностей и желаний. Это не значит, что от них надо немедленно отказываться полностью. Они определяют качество нашей жизни, от них может зависеть наше психологическое состояние. Но если денег и без того в обрез, такими расходами лучше пренебречь или отложить их на какое-то время – катастрофы не произойдет.

Часть расходов можно назвать переменными – совершать их приходится относительно редко

Сюда относится, например, покупка мебели, бытовой техники и электроники, расходы на отпуск или ремонт в квартире. Нередко речь идет о расходах, которые нельзя себе позволить «с одной зарплаты», значит, планировать их нужно заранее, постепенно откладывая деньги. Потребительские кредиты на эти цели часто обходятся слишком дорого.

Попробуйте сформировать на «случайные цели» отдельный «фонд», деньги из которого вы не будете расходовать ежемесячно

Часть необязательных расходов мы совершаем и вовсе случайно. Мы их или не планировали делать, но искушение оказалось слишком велико, или планировали позднее, но вдруг подвернулся удобный случай. В каких-то ситуациях эти расходы вполне рациональны (например, когда нужный вам товар продается с большой скидкой), а в каких-то приносят лишь недолгое счастье покупки.

Попробуйте сформировать на «случайные цели» отдельный «фонд», деньги из которого вы не будете расходовать ежемесячно и за рамки которого вы никогда не будете выходить (для этой цели можно использовать банковский депозит с возможностью частичного снятия средств без потери процентов). Такое решение – компромисс между объективной необходимостью контролировать расходы и желанием обеспечить себе психологический комфорт: если постоянно отказывать себе в спонтанных действиях, можно почувствовать себя неуверенно.

Деньги на развлечения и маленькие радости – еще один вид необязательных расходов, который можно выделить в бюджете отдельной строкой. Формировать ее лучше по остаточному принципу – после того, как вы определили, сколько потратите на все остальное, и направили часть средств на долгосрочные сбережения.

Личный опыт

Подсчет собственных расходов — крайне увлекательное занятие, хотя и не такое простое, как кажется. Придется побороть лень и выработать привычку постоянно записывать свои покупки. Я скачал себе в телефон специальную программку и забиваю в нее информацию сразу после оплаты на кассе.

Кстати, я знаю, что записывают свои расходы многие, но дело не в том, чтобы записывать, а в том, что потом делать с этими цифрами. Одна моя коллега, например, использовала записи в воспитательных целях. Показывала своему сыну: мол, вот я сколько на тебя трачу, а ты должен учиться хорошо и поступить в вуз на бюджетное место.

Но это не единственный способ применения записей о расходах. Я в результате получил действительно полезные для меня и для моей семьи данные.

Продовольственная инфляция, о которой так много пишут, для нас оказалась заметна, но не катастрофична. Крупнейшей статьей расходов нашего домохозяйства является еда — на нее уходит примерно каждый четвертый потраченный рубль. При этом за два последних года эта сумма выросла на целых 22%. Или всего на 22% — ведь если считать по Росстату, то должно было получиться куда больше.

Хотя, может быть, мы, сами того не заметив, изменили свои предпочтения. В общем, мы молодцы – умеем жить по средствам.

Интересно, что расходы на коммуналку, включая телефон и интернет, за два года выросли всего лишь на 3,5%. Свою роль, очевидно, сыграли светодиодные лампы, включение стиральной и посудомоечной машин по ночам, когда тариф выгоднее, и прочие полезные привычки. Буду продолжать следить за новинками науки и техники!

Расходы на детей у нас не так уж и велики, во всяком случае пока: старшей девочке 2,5 года, мальчик только родился. Но тут большую роль играет, кормить ли ребенка грудным молоком или смесями, здоров ли малыш или требует постоянного наблюдения врачей и т. д. А еще важно, остались ли в семье от старшего поколения пеленки-распашонки!

В связи с началом летнего сезона стал актуален вопрос дачи. Своей у нас пока нет, и мы решили оккупировать дачу родителей. Они не против, но сразу же оказалось, что привести ее в порядок, чтобы можно было жить с двумя маленькими детьми – это большие расходы. Понадобилось купить кое-какую мебель, залатать крышу. В общем, набежало прилично.

Могли бы мы за эти деньги снять дачу уже «со всеми удобствами» на все лето? Вряд ли, вышло бы дороже. Да и глупо отдавать свои деньги чужим людям – лучше вложить в хозяйство родителей. Как они сами любят повторять: «Все внукам достанется!»

Проанализировал и расходы на мобильную связь, так как люблю следить за изменениями тарифов и выбирать самые выгодные комбинации услуг и опций. Оказалось, что ничего, кроме спортивного азарта, мне это не дает. В конечном счете, вся моя борьба за экономию с сотовыми операторами приводит к выгоде разве что на десятую долю процента.

Зато подсчитал, сколько мне даст поход в налоговую для получения всех полагающихся моей семье вычетов. Это более ощутимая цифра, стоит посидеть над заполнением налоговой декларации!

В общем, скоро год, как я веду учет расходов. И почти каждую неделю нахожу повод призадуматься, похвалить или поругать себя за неосмотрительность. Семейному бюджету это только на пользу. Да и споров с женой стало меньше.

Источник: vashifinancy.ru

Как рассчитать юнит-экономику при выходе на Wildberries: формулы, основные значения и полезные инструменты

Выход на маркетплейс Wildberries и дальнейшее масштабирование, изменение ассортимента тесно связаны с расчетом юнит-экономики. Он помогает вычислить затраты, которые нужны для сбыта одной единицы – от себестоимости до маркетинговых инициатив. После проведения расчета селлер получает возможность установить конкурентоспособную цену, предупредить убыточность бизнеса и организовать комплексное финансовое планирование. Рассказываем, как рассчитать юнит-экономику для «Вайлдберриз», разбираем инструменты, помогающие автоматизировать работу.

Что такое юнит-экономика для маркетплейсов

Юнит – единица товара, приносящая доход: предприниматель понимает, сколько он тратит для получения заработка. В e-commerce-продажах в качестве юнита может выступать клиент, услуга, сделка, подписчик в социальных сетях или пользователь в мобильном приложении – то, из чего извлекается чистая прибыль. Если бизнес тратит на закупку, оплату комиссий и продвижение больше средств, чем получает, то товар считается убыточным: расходы никогда не должны превышать доходы. Расчет юнит-экономики необходим для решения следующих задач:

- определение прибыльности бизнеса на «Вайлдберриз» на этапе выбора ниши;

- создание пространства для маневров: выбор подходящего времени для внедрения скидок и других форм дисконта, которые не остановят процесс извлечения прибыли;

- определить правильный размер наценки и узнать, сколько принесет продажа одного товара;

- выбрать правильную и экономически эффективную схему сотрудничества с маркетплейсом с учетом стоимости хранения, обработки заказов и других экономических показателей. Например, для новичков, выходящих на рынок и тестирующих спрос, подходит модель FBS (продукция хранится на складе продавца), для товаров с высокой оборачиваемостью – FBO (вся логистика – ответственность Wildberries). В модели DBS селлер сам хранит, обрабатывает и доставляет заказы, но ему приходится арендовать склад и нести дополнительные расходы – это тоже необходимо учитывать;

- понять, какое количество продаж в месяц нужно осуществить, чтобы выйти на стабильно высокую выручку;

- оценить доходность разных каналов сбыта, если селлер реализует продукцию не только на маркетплейсе, но и через собственный интернет-магазин или социальные сети.

Юнит-экономика полезна при внедрении новых товаров, корректировке ценовой стратегии, подготовке к проведению распродаж: для любых изменений и аналитики, связанной с доходностью. Расчет выполняется не один раз, а периодически: на маркетплейсе «Вайлдберриз» действуют динамические ставки, изменяющиеся в зависимости от ситуации на рынке и других внешних, внутренних факторов. Если ставки комиссии повышаются или растет стоимость доставки – юнит-экономика считается повторно, иначе селлер будет работать с устаревшими данными, повышая риск убыточности.

Сложность юнит-экономики заключается в том, что при первом расчете придется тщательно проработать все статьи расходов. Учитываются внешние и внутренние рекламные каналы, эквайринг, комиссия маркетплейса и другие затраты, предшествующие заключению сделки. Отдельный вопрос – убытки, связанные с возвратами, падением покупательского спроса (для сезонных товаров), а также позиции, испорченные при примерке или утерянные в ходе доставки (такое редко, но случается).

Плюсы и минусы юнит-экономики

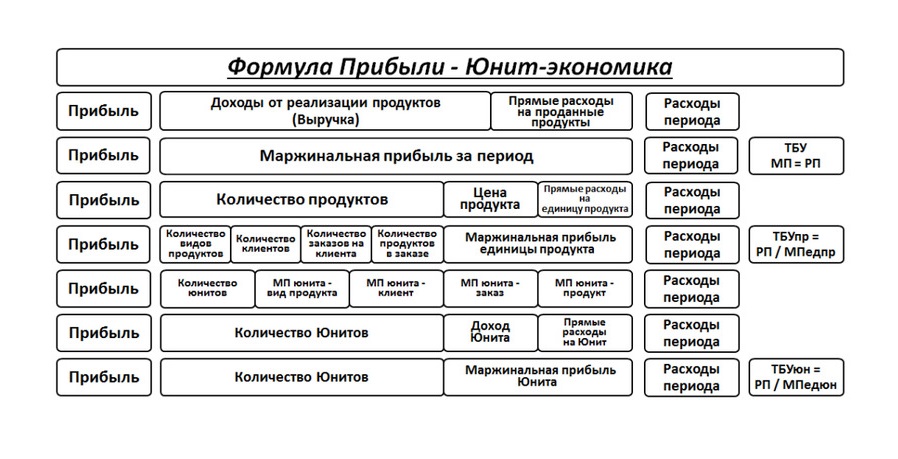

Какая формула используется при расчете юнит-экономики для «Вайлдберриз»

При выполнении расчета учитываются следующие показатели:

- маржинальная прибыль – разница между выручкой, полученной от продаж, и переменными затратами;

- постоянные и переменные затраты. Постоянные затратами являются те, что были вложены в бизнес, переменными – себестоимость товаров в производстве или закупке;

- выручка (сумма, полученная от реализации продукции) и прибыль (часть дохода после компенсации затрат, направленных на его получение).

В качестве базовой берется следующая формула: прибыль = выручка — переменные затраты — постоянные затраты. Дополнительно для вычисления применяются:

- маржинальная прибыль = выручка — переменные затраты;

- прибыль = маржинальная прибыль — постоянные затраты;

- прибыль или убыток (с одной позиции) = цена продажи — расходы. Вместо всех расходов можно вычесть переменные затраты, чтобы повысить точность.

Например, цена товара составляет 500 рублей, расходы (с учетом стоимости закупки) – 270 рублей, на выходе предприниматель получает 230 рублей – это простейшая модель. Если расходы выше чистых доходов, то селлер применил неправильное ценообразование: он продает товары, но работает в убыток. Для расчета точки безубыточности применяется формула: постоянные затраты / прибыль с одной единицы = нужное количество продаж.

Основные формулы для юнит-экономики

Какие значения учитываются

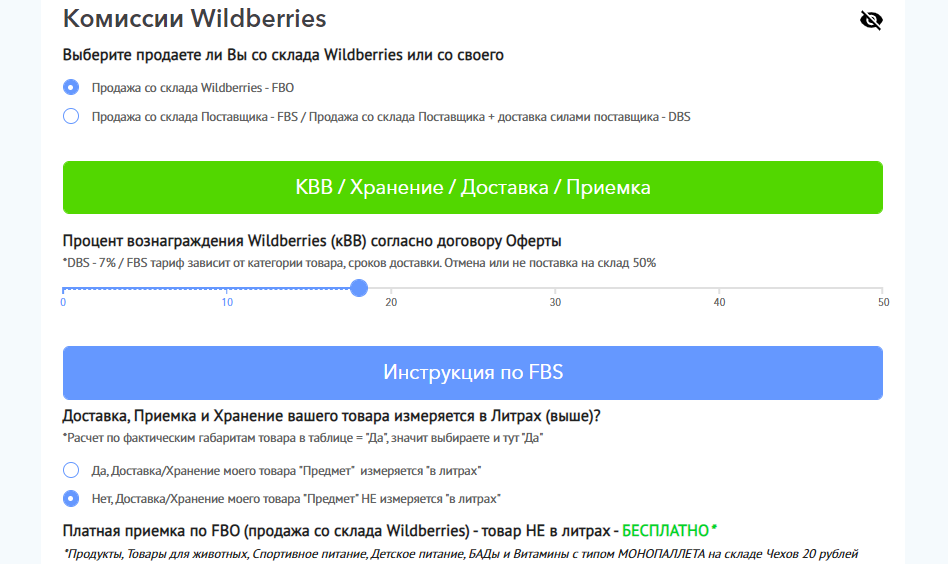

Обязательно привлекаются значения, без которых ведение продаж невозможно:

- комиссия торговой платформы, составляющая до 15% в зависимости от товарной категории. Взимается с каждой успешно заключенной сделки;

- стоимость логистики, она зависит от выбранной модели;

- хранение товаров на складе маркетплейса «Вайлдберриз» (потребность определяется схемой сотрудничества).

Данные можно получить в личном кабинете продавца, при изменении ставок селлеры будут уведомлены заранее. Помимо этих значений, учитываются:

- цена логистики от покупателя, на «Вайлдберриз» она составляет 33 рубля. Взимается при частичном выкупе, например, клиент заказал 3 игрушки, купил – 1, доставка оставшихся единиц обойдется продавцу в 66 рублей;

- непредвиденные расходы: утилизация, потерянные товары. Утилизации подлежат позиции с явным фабричным браком или испорченные в ходе примерки/осмотра (с разрешения продавца). Услуга стоит 33 рубля (с учетом НДС);

- скидки, устанавливаемые в период проведения акций, и промокоды. Размер дисконта может превышать 20%, участие – обязательно, в противном случае позиции карточек в каталоге будут ухудшаться. В период проведения таких кампаний Wildberries нередко снижает базовые комиссии, например, на 5%;

- процент выкупа товаров и налоговые ставки.

Иногда дополнительно учитываются рекламные коммуникации, привлекаемые для продвижения товарных карточек. Это могут быть затраты на маркетинг внутри «Вайлдберриз», а также на раскрутку через сторонние платформы – от Telegram-каналов до лидеров мнений. В расчет берутся мелкие траты, такие как цена упаковки и доставки одной единицы на склад. Важно не забывать о внешних проблемах, на которые селлер не может повлиять: ошибки при приемке товаров на складе маркетплейса (часть может попасть в пересорт) или путаница в ходе сборки заказа (неправильный размер или цвет, что чревато возвратом).

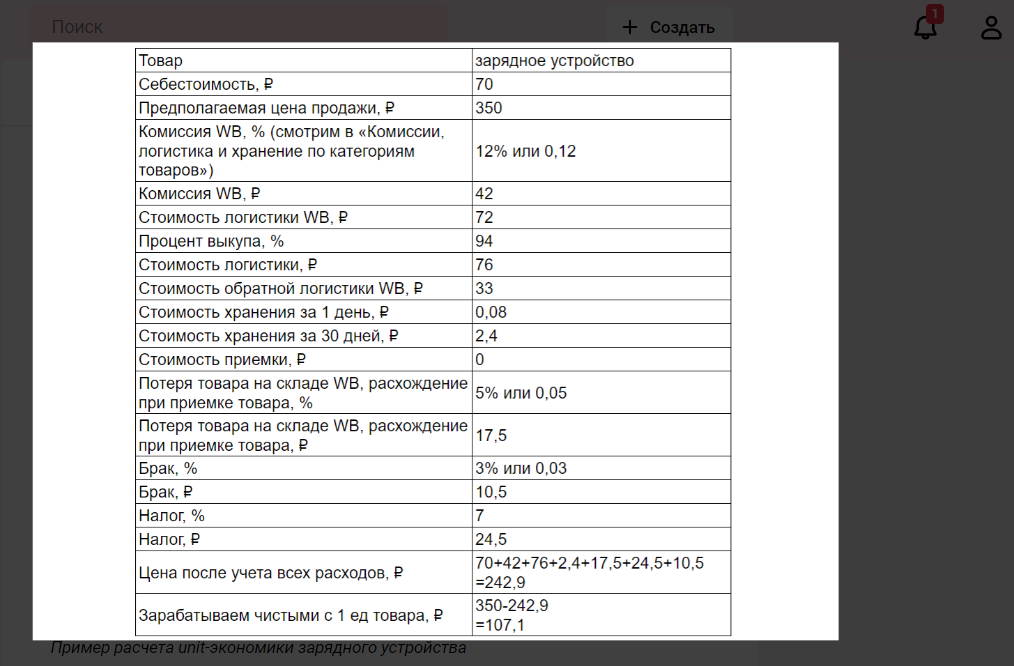

Вариант расчета для маркетплейса Wildberries

Как рассчитать юнит-экономику для «Вайлдберриз»: пример

Для примера возьмем пряжу – недорогой и оборачиваемый товар. Продаем ее по модели FBO, поэтому логистикой будет заниматься маркетплейс. В базовый расчет включаем:

- себестоимость – 120 рублей;

- цена продажи – 600 рублей;

- комиссия с продажи – 12%. Со сделки будут взиматься 72 рубля;

- цена логистики до покупателя – 36 рублей;

- цена хранения – 0,07 рублей в день (2,1 рубля – за 30 дней);

- налог (ставка 6%) – 36 рублей;

- процент выкупа – 90% (90 позиций из 100 клиенты выкупят).

Маржа на пряже достигает 62%, в итоге селлер извлечет следующую прибыль:

- сначала считаем расходы: 120 + 72 +36 +2,1 +36 = 266 рублей;

- теперь доходы: 600 – 266 = 334 рубля.

Доход с одной единицы составит 334 рубля, из этой суммы можно вычесть дополнительные статьи. Например, 10 рублей – упаковка, еще 50 – продвижение: все зависит от трат, которые селлер привлекает помимо закупки и оплаты логистических процессов, а также от процента брака и расхождений при приемке на склад. Рекомендуется предусмотреть возможное снижение цены в период проведения акций, закладывая базовую ставку минимум 15-20%, что позволит не проводить перерасчет в преддверии подготовки к участию в кампании. В нашем случае с учетом скидки в размере 20% сумма чистой прибыли – 214 рублей.

Обратите внимание, что ставки маркетплейса для моделей FBO, FBS и DBS различаются. Например, комиссия для рассматриваемого товара по FBS составляет 10%, по DBS – 7%, что оказывает влияние на маржу и финишную прибыль. Обязательна проверка актуальных коммерческих данных до выполнения расчета, что обеспечит точность и предупредит неправильное ценообразование.

Готовая таблица для быстрой работы с данными

Какие инструменты привлечь для автоматизации расчета

Если селлер продает 10-15 позиций, то расчет легко выполнить вручную, отталкиваясь от тарифов «Вайлдберриз» и данных из личного кабинета. При широком ассортименте на работу могут уйти недели: определение одного юнита занимает в среднем 10-15 минут. В связи с этим удобно использовать готовые онлайн-калькуляторы, в которые уже заложены цены, комиссии и другие данные, они постоянно актуализируются. Рассмотрим надежные инструменты.

Калькулятор WBHelp

Калькулятор ориентирован на маркетплейс Wildberries: другие торговые платформы не поддерживает. Процедура работы с данными максимально упрощена, необходимо:

- выбрать категорию и товар;

- указать себестоимость и желаемую сумму продажи;

- выбрать одну из трех систем хранения;

- ввести количество продукции и налоговую ставку (6 или 15%), а также склад (Казань, Коледино или Краснодар).

После проведения расчета селлер получит данные о комиссии маркетплейса, основных ставках на логистику, марже и сумме налога. Будут определены расходы и чистая прибыль от сбыта заданного количества позиций. С калькулятором удобно работать селлерам, которые находятся на этапе планирования, разбираются в ценообразовании или выбирают новые товары для масштабирования ассортимента. Инструмент бесплатный, обеспечивает точность данных.

Расчет через WBHelp

WBCON.RU

Проект WBCON.RU – независимый информационный портал, где селлеры могут получить информацию о товарах и особенностях ведения продаж на маркетплейсах. В нем реализована база поставщиков для разных торговых платформ, отдельный интерес представляет калькулятор для Wildberries (с тарифами до 30 сентября 2022 года), в котором реализованы:

- комиссии для разных моделей сотрудничества;

- тип поставки, габариты товаров;

- доставка и расчет с учетом процента выкупа;

- хранение, ценообразование.

Предусмотрены основные статьи расходов, данные можно вносить вручную, адаптируя результат под актуальные параметры и индивидуальные особенности реализуемой продукции. Использование – бесплатное, дополнительно можно прибегнуть к инструменту для определения минимальной цены (точки безубыточности) или поставок. При необходимости селлер может заказать калькулятор в EXCEL или других таблицах по цене от 1000 рублей.

Калькулятор от WBCON.RU

ProductStar

Платформа ProductStar объединяет популярные калькуляторы для расчета юнит-экономики: они бесплатные и могут использоваться в режиме реального времени. Доступны следующие инструменты:

- JetStyle, занимающий лидирующие позиции в своем сегменте;

- шаблон от Ильи Красинского, оформленный в виде понятной таблицы.

Платформа предлагает ссылки на полезные материалы по работе с инструментами, поэтому выполнить расчет сможет даже новичок, который ранее не сталкивался с юнит-экономикой. Калькуляторы дают ориентировочную информацию, будут полезны при сборе общих данных.

В заключение

Юнит-экономика – важный элемент планирования для продавцов, ведущих работу на маркетплейсе «Вайлдберриз». Использовать юнит-экономику рекомендуется до выхода на рынок (на этапе поиска товаров), потом – при изменении цен на свой ассортимент и ставок комиссий маркетплейса. Для удобства лучше создать таблицу Excel с формулами и всеми артикулами, в которую по мере необходимости будут вноситься новые данные. Быструю работу с коммерческой информацией обеспечивают онлайн-калькуляторы, также можно скачать или заказать готовый шаблон, что обойдется в 1000-1500 рублей. Выполняя расчет на периодической основе, селлер сможет установить конкурентоспособную цену, будет свободно принимать участие в акциях и оплачивать логистику, но не в убыток магазину на торговой платформе.

Источник: www.insales.ru