Кредит на строительство дома в Россельхозбанке: рассчитать калькулятор

- Снижение первого взноса до 10 процентов от суммы займа;

- При рождении следующего ребенка семья может получить отсрочку по процентам на три года.

- На итоговую величину займа влияют два фактора — возможности самого кредитуемого и сметная стоимость процесса. Смета должна составляться на все этапы возведения постройки;

- Оформление ссуды допускает выборку средств частями согласно смете, проекта строительства. Россельхоз обычно выдает двумя частями, и пока клиент не представит отчет о тратах первой части, взять вторую невозможно;

- Ведение строки допускается либо собственными силами, либо привлекая сторонних специалистов. В этом случае это должно найти отражение в плане строительства (смете);

- Банк может предоставить максимум 85 процентов необходимой суммы по смете. Остальные собственные средства заемщика;

- Имеется первоначальный взнос, составляет не менее 15 процентов от суммы кредита;

- Кредит можно получить только в безналичной форме, путем перечисления средств на карту банка, а вот для погашения можно использовать любые возможные для этого способы.

Оформить заявку и получить ответ из банка всего за 30 минут→

Вы хотели бы самостоятельно рассчитать стоимость и переплату по кредиту в том случае, если брать его на цели строительства дома в Россельхозбанке? Наша статья поможет вам в этом, здесь вы сможете найти всю необходимую вам информацию.

АМЕРИКА!Покупка сим карты!Покупка Билетов из Браунсвилл в Майами!Банковская карта Bank of America!

Оформить заявку и получить ответ из банка всего за 30 минут →

Итак, если вы решили самостоятельно построить для себя и своей семьи дом вашей мечты, а собственных сбережений для этого не хватает, то вполне логичным решением данной проблемы будет обращение в банк для получения ссуды. Россельхозбанк – это одна из тех банковских компаний, которая предлагает своим клиентам действительно выгодные условия.

В частности, сюда можно отнести отсутствие комиссий при оформлении и выдаче кредита, возможность выбора схемы погашения долга (аннуитетными или дифференцированными платежами), возможность досрочного погашения без штрафов, можно подтверждать доход справкой по форме банка. Помимо этого, есть специальные условия для молодых семей, а также для владельцев материнского капитала.

Обратите внимание, что у данной организации есть сразу несколько программ, которыми вы сможете воспользоваться:

- «Ипотечное жилищное кредитование». В данном случае вам смогут предложить следующие условия: сумма от 100 тысяч до 20 миллионов рублей, срок возврата – от 1 месяца до 3-ех лет, минимальный первоначальный взнос должен составлять не менее 50%. Процент варьируется от 13 до 20,5% годовых в зависимости от размера ПВ, срока действия договора, от наличия страхования, статуса клиента, количества предоставленных документов и т.д. Есть скидка для зарплатных и «надежных» клиентов;

- «Целевая ипотека» — выдается под залог уже имеющейся у вас в собственности недвижимости. При этом вам будет доступно не более 70% от рыночной стоимости жилья, которое было передано в качестве залога, в его роли может выступать квартира или жилой дом с земельным участком, в том числе и таунхаус. Ставка может составить от 13 до 19,5% в год. Внесение собственных средств в качестве первого взноса не требуется, однако вам придется запланировать дополнительные статьи расходов на услуги оценочной и страховой компании для вашего обеспечения. Услуги по страхованию, т.е. их стоимость, может быть включена в общую сумму кредита. Разрешено привлекать до 3-ех созаемщиков для увеличения совокупного дохода, при этом супругсупруга становятся созаемщиком в обязательном порядке;

- «Ипотека по двум документам» — это предложение доступно для тех заемщиков, которые готовы внести собственных средств в размере от 40 до 60%. При этом для них действуют следующие условия: сумма от 100.000 до 8 млн. рублей, максимальный период возврата – до 25 лет. Выдается не более 50% от стоимости жилого дома с землёй. При этом переплата будет рассчитываться по ставке от 13,5 до 20% годовых.

Для того чтобы совершить предварительный расчет, вам необходимо будет совершить следующие действия:

Такой расчет переплаты по кредиту на строительство дома является примерным, более точную информацию можно будет получить в ближайшем отделении Россельхозбанка.

Как взять в Россельхозбанке кредит на строительство жилого дома — условия

Основными требованиями, которые Россельхозбанк предъявляет к соискателям, являются залоговое обеспечение и поручители. В виде начального залога может выступать земля, на которой ведется строительство. Однако наиболее оптимальным в этом случае будет предоставить в качестве обеспечения другую недвижимость. Она же может быть и дополнительным обеспечением.

Немаловажным моментом остается и подтверждение стабильных доходов, достаточно высоких, чтобы покрывать требуемые выплаты по кредиту. В случае неуверенности в финансовом благосостоянии клиента, банк может потребовать поручителей или созаемщиков.

Ипотечный кредит на строительство в Россельхозбанке выдается двумя частями. Поскольку это целевой заем, то обо всех растратах необходимо будет предоставлять отчеты. Только в этом случае можно рассчитывать на получение второй части ссуды.

Также стоит обратить внимание на статус земли, отведенной под строительство. Она должна быть рассчитана на индивидуальное жилищное строительство, иначе банк просто не будет рассматривать заявку

Соискатель должен также обладать начальной суммой, которую Россельхозбанк потребует в качестве первоначального взноса.

Документы для оформления ипотечного кредита в Россельхозбанке достаточно стандартны:

- паспорт гражданина РФ;

- официальные подтверждения доходов, возможно и со стороны поручителей;

- любые другие документы, способные составить положительное мнение о платежеспособности соискателя и его добросовестности — вплоть до квитанций о коммунальных платежах;

- документы на владение земельным участком со статусом индивидуального жилищного строительства;

- положительным моментом будет предоставление конечной сметы строительства, его сроки, чертежи, максимально приближенная сумма всех расходов;

- доказательства наличия первоначальной суммы для строительных работ;

- если поднимается вопрос о дополнительном залоге — потребуются документы и на него, в соответствии с требованиями банка.

Россельхозбанк предлагает сумму ипотечного кредита от 100 тыс. до 20 млн. рублей сроком до 30 лет. Сумма не может превышать 85% от требуемого на строительство частного дома объема средств. Процентная ставка обсуждается в отдельном порядке, все будет зависеть от сроков и величины кредитования. В рамках предлагаемой программы есть возможность оформить ссуду под материнский капитал. Банк также потребует 15% от суммы в качестве первоначального взноса.

Ипотека на строительство в Россельхозбанке — рассчитать под материнский капитал

В условиях существуй программы материнского капитала, Россельхозбанк предлагает наиболее оптимальные варианты его использования. По условиям использования, он может быть задействован в улучшении жилищных условий. Кредит на постройку дома становится именно таким вариантом.

Безналичные средства материнского капитала могут быть задействованы как первоначальный взнос, или же как выплата на погашение взятой ссуды. Условия кредитования лиц, владеющих материнским капиталом, останутся стандартными. Однако существуют возможности, по которым молодые семьи могут рассчитывать на несколько более льготные условия получения займа:

- размер первоначального взноса может быть уменьшен до 10%;

- есть возможность получить отсрочку по выплате процентов до трех лет.

Ипотека на строительство под материнский капитал

Ипотека на строительство частного дома под материнский капитал становится хорошей возможностью молодым семьям улучшить жилищные условия. При этом нет необходимости ждать, пока ребенку исполнится три года. Подавать заявку на получение кредита можно сразу по получению социального сертификата — его наличие является обязательным для банка.

В итоге есть два основных варианта, по которым молодая семья может рассчитать использование материнского капитала в рамках ипотечного кредита. В первую очередь это его использование как первоначальный взнос по займу, в этом случае он фактически увеличит выдаваемый кредит, одновременно погашая первый взнос. Другой вариант — погашение ипотеки разовой выплатой.

Стоит также учитывать, что использование материнского капитала потребует большего времени на сбор и оформление нужных документов. Перевод средств должен получить одобрение в Пенсионном фонде, после чего только банк готов будет начать оформление ипотеки.

Как получить кредит на строительство частного дома в Россельхозбанке?

Строительство домов за чертой города становится актуальным для жителей больших городов. Шумный мегаполис утомляет, и все больше хочется бывать на природе. Многие решаются строить жилой дом в пригороде, а кто-то планирует обустроить небольшую дачу или коттедж.

Но строительство сегодня – трудозатратный процесс, который требует больших финансовых вливаний. По своим затратам он равносилен приобретению уже готового объекта недвижимости. И все-таки большое количество жителей России готово строить дом своими силами, используя банковское кредитование. Сегодня много банков предоставляют ипотеку на строительство частных домов. Россельхозбанк – одно из ведущих финансовых учреждений, которое предлагает выгодные условия кредитования.

Россельхозбанк не имеет отдельных ипотечных программ для того или иного объекта. Кредит в нем является своеобразным инструментом из разных составляющих. При этом существуют базовые условия.

Ипотечные кредиты на строительство частного дома в Москве от других банков

2 %

ежемес. платеж от 59 594 руб.

2 %

ежемес. платеж от 59 594 руб.

2 %

ежемес. платеж от 59 594 руб.

ежемес. платеж от 61 093 руб.

8,89 %

ежемес. платеж от 70 397 руб.

9,7 %

ежемес. платеж от 71 739 руб.

ежемес. платеж от 73 585 руб.

ежемес. платеж от 73 585 руб.

10,9 %

ежемес. платеж от 73 754 руб.

ежемес. платеж от 73 924 руб.

ежемес. платеж от 73 924 руб.

ежемес. платеж от 73 924 руб.

ежемес. платеж от 74 093 руб.

12,25 %

ежемес. платеж от 76 061 руб.

Ипотечное жилищное кредитование в РСХБ

Россельхозбанк является системообразующим банком, владеет которым государство. Этот кредитор станет надежным партнером для долгосрочных взаимоотношений. Как уже было сказано выше, в банке есть три основных кредитных продукта для строительства дома или приобретения участка земли. Это единственный банк, предлагающий сразу несколько подобных программ. Ранее мы писали об аналогичных продуктах в Сбербанке и ВТБ.

Далее подробнее рассмотрим условия предоставления ипотеки Россельхозбанка на строительство дома.

Основные условия

Каждая из трех доступных программ отличается особыми требованиями, однако есть общие положения, применимые ко всем продуктам на строительство:

- Получить возможно сумму в диапазоне от 100 000 до 20 000 000. По целевой ипотеке максимальный размер ссуды не более 70% от цены залога.

- Первоначальный взнос личных средств клиента – от 20 % в зависимости от программы.

- Максимальный срок действия договора – 30 лет.

- Проценты за использования кредитных средств зависят от суммы займа – от 8,4 до 3 000 000, от 8,2 – более 3 000 000.

- Объектом залога должен быть покупаемый или возводимый дом, или участок. При целевой ипотеке обеспечением выступает уже имеющаяся у клиента земля или дом с землей.

Ранее мы подробно разбирали выгоду от покупки полиса личной защиты.

На какие цели можно взять

Ипотеку в Россельхозбанке можно получить на следующие цели:

- Покупка земли.

- Покупка дома и участка.

- Покупка таунхауса или части дома на этапе строительства у застройщика-юридического лица.

Требования к заемщику

Претендующий на получение ипотеки на покупку дома в Россельхозбанке должен соответствовать следующим параметрам:

- Гражданин России, имеющий постоянную регистрацию.

- Возраст не менее 21 года, и не более 65. Допускается кредитование клиентов, чей возраст к моменту погашения ипотеки будет составлять 75 лет. Это возможно при условии, что в сделке принимает участие созаемщик, чей возраст на момент погашения займа будет менее 65 и к моменту достижения основным заемщиком 65 летнего возраста с момента получения ссуды пройдет больше половины срока.

- Получающий ипотеку на момент обращения должен работать не менее 6 месяцев у текущего работодателя. Общий стаж – больше года за предшествующие пять лет. Для зарплатных клиентов – от 3 месяцев в текущей организации. На пенсионеров, получающих выплаты на счет в Россельхозбанке требования по стажу не распространяются.

- Если ипотеку на строительство получает владелец подсобного хозяйства, срок ведения такой деятельности должен быть более года. Об этой программе подробнее поговорим позднее.

Список документов и бланк заявления

Для того чтобы взять ипотеку на строительство в Россельхозбанке потребуется подготовить следующий комплект документов:

- Паспорт или удостоверение личности военнослужащего.

- Приписное свидетельство или военный билет для мужчин призывного возраста.

- Подтверждение семейного положения.

- Документы, подтверждающие появление детей.

- Подтверждение трудовой деятельности и получения дохода.

- Заполненная анкета. Образец можно скачать здесь.

Для одобрения выбранного объекта недвижимости потребуются следующие бумаги:

- Подтверждение собственности продавца.

- Выписка из Россреестра. Дата получения должна быть в пределах 30 дней.

- Технические документы, для земельного участка – кадастровый паспорт.

- Справка о зарегистрированных или выписка из домовой книги.

- Если в залог передается участок земли, а заем выдается на строительство, потребуется заверенная смета и договор подряда.

- Отчет об оценке.

Как подать заявку и дальнейшие действия

Для получения в Россельхозбанке ипотеки на строительство дома или покупку участка земли необходимо выполнить следующую последовательность действий:

- Заполнение бумажной анкеты-заявки.

- Подготовка личного комплекта документов, передача в банк.

- Ожидание решения кредитора. Срок рассмотрения заявки составляет 5 дней. В некоторых ситуациях этот период может быть увеличен.

- Следующий этап после получения одобрения суммы ипотеки – одобрение объекта залога. Для этого потребуется передать в банк документы по недвижимости.

- Когда все одобрения получены, продавцу перечисляется сумма первоначального взноса, подписывается кредитная документация.

- После подписания документы направляются в орган регистрации для перехода собственности к покупателю. По завершении процедуры происходит окончательный расчет между сторонами, на объект залога накладывается обременения в пользу Россельхозбанка.

Обеспечение

Залогом может выступать:

- Участок земли.

- Дом.

- Таунхаус или часть дома.

- При целевой ипотеке на строительство в качестве обеспечения может выступать квартира или дом с землей, уже имеющейся у заемщика.

Расчет расходов на ипотеку в Россельхозбанке

Ипотека «Ипотечное жилищное кредитование»

Ипотека «Молодая семья и материнский капитал»

Ипотека «Молодая семья и материнский капитал для работников бюджетных организаций»

Не подходит цель ипотеки

Не подходит цель ипотеки

Ипотека «Рефинансирование для работников бюджетных организаций»

Не подходит цель ипотеки

Целевая ипотека для работников бюджетных организаций

Не подходит первый взнос

Ипотека по двум документам для работников бюджетных организаций

Не подходит цель ипотеки

Ипотека «Рефинансирование»

Дом с земельным участком

Не подходит сумма

Не подходит тип недвижимости

Ипотека от застройщика в ЖК «Москвичка»

Не подходит тип недвижимости

Ипотека от застройщика в ЖК «Театральный Парк»

Не подходит тип недвижимости

Ипотека от застройщика в ЖК «Императорские Мытищи»

Не подходит тип недвижимости

Ипотека от застройщика в ЖК «Малина»

Не подходит тип недвижимости

Ипотека от застройщика в ЖК «ПЕХРА»

Не подходит тип недвижимости

Ипотека от застройщика в ЖК LIFE-Кутузовский

Не подходит тип недвижимости

Ипотека от застройщика в ЖК Резиденция Архитекторов

Не подходит тип недвижимости

Ипотека от застройщика в ЖК «Испанские кварталы-2-ый район-Военная ипотека»

Не подходит тип недвижимости

Ипотека от застройщика в ЖК Silver

Сильвер

Не подходит тип недвижимости

Ипотека от застройщика в ЖК Резиденции Композиторов

Не подходит тип недвижимости

Ипотека от застройщика в ЖК «Инновация»

Дата обновления: 10.04.2020

11:51

Информация о ставках и условиях ипотеки в Москве предоставлена банками или взята из открытых источников. Пожалуйста, уточняйте условия продуктов в отделениях банков или по телефонам справочных служб.

Оформление заявки

Подать заявление на оформление займа и документы можно в отделении банка. Сотрудник выдаст бланк анкеты и примет документы на рассмотрение. Ответ о решении банка поступит в течение 3-5 рабочих дней.

Если вы хотите сэкономить время, то можно заполнить анкету на сайте Россельхозбанка. Организация предоставляет возможность заполнения анкеты в онлайн-режиме. Для оформления заявки нужно зайти на сайт rshb.ru, перейти в раздел «Частным лицам» и выбрать вкладку «Заявка на кредит».

В анкете потребуется указать личные данные:

- ФИО.

- Дату рождения.

- Телефон для связи.

- Адрес электронной почты.

- Сумму и срок кредита.

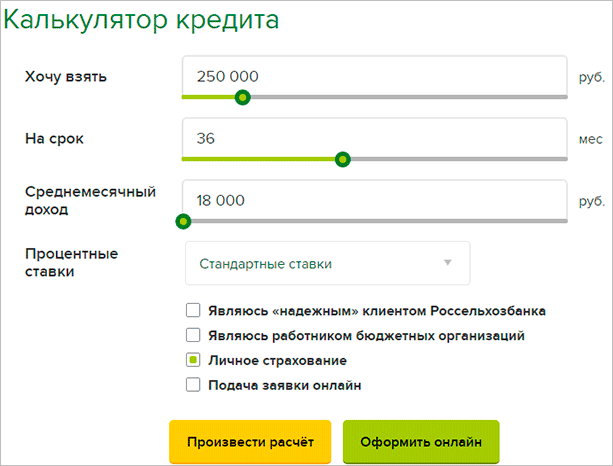

Прежде чем заполнять анкету на сайте можно воспользоваться кредитным калькулятором. Он позволяет рассчитать примерные проценты за кредит и определиться со сроком, на который берется заем.

После заполнения формы нужно нажать на кнопку «Подать заявку» и дождаться звонка от оператора банка. Срок рассмотрения анкеты – до 5 дней. Как только будет принято решение по заявки, менеджер перезвонит и сообщит подробности предоставления кредита.

Одобренной заявкой для оформления ипотеки на строительство можно воспользоваться в течение 3 месяцев. Если заемщик не использовал возможность взять кредит в этот период времени, то по истечению срока ему придется заново оформлять заявку и собирать документы. Нет гарантий, что если первая заявка была одобрена, то банк одобрит и вторую заявку, так как обстоятельства заемщика могут поменяться.

Оформление займа на строительство дома в данном банке выгодно тем, что есть возможность открыть кредитную линию и использовать заемные деньги поэтапно, экономя при этом на процентах.

Не нашли ответа на свой вопрос? Узнайте, как решить именно Вашу проблему — позвоните прямо сейчас:

+7 (499) 755-98-71 (Москва)+7 (812) 565-34-78 (Санкт-Петербург)

Россельхозбанк кредит на строительство дома: условия, проценты и программы банка

Ипотечное кредитование помогает многим нашим согражданам обзавестись своим жильем, улучшить свои условия проживания. Но некоторым недостаточно просто переехать в квартиру площадью побольше, благодаря банкам собственный дом за городом перестал быть мечтой и превратился в реальность.

Сегодня можно просто купить в ипотеку готовый дом, а можно и построить его самостоятельно на заемные средства. В данной статье и пойдет речь как раз о такой программе в разделе «Предложения Россельхозбанк кредит на строительство дома: условия, проценты и программы банка».

При этом многие банки так разрабатывают свои программы, что при покупке дома на этапе строительства или при строительстве коттеджа можно существенно сэкономить, если сравнивать это с приобретением готового объекта. Впоследствии цена на него может вырасти, так что если возникнет желание продать и расплатиться по ипотеке, то вам, наверняка, удастся еще и заработать на этом.

Разумеется, строительство дома предпочтительно по ряду причин, но одной из основных является тот факт, что вам не придется мириться с домом, построенным по чужому плану и под чужие потребности. Вы сможете построить коттедж под себя. Удовольствие недешевое, но банки предоставляют кредиты на достаточно значительные суммы и на приемлемых условиях. Ниже вы сможете сами убедиться, насколько интересно выглядит кредит на строительство дома в Россельхозбанке.

Калькулятор

Для корректного учета затрат по сельской ипотеке в Россельхозбанке пользуйтесь представленным ниже средством автоматизации расчетов. Рекомендуется сделать достаточный запас по финансовому обеспечению и поступлениям, чтобы исключить обоснованные штрафные санкции.

0 год1 год2 года3 года4 года5 лет6 лет7 лет8 лет9 лет10 лет11 лет12 лет13 лет14 лет15 лет16 лет17 лет18 лет19 лет20 лет21 год22 года23 года24 года25 лет26 лет27 лет28 лет29 лет30 лет

0 мес.1 мес.2 мес.3 мес.4 мес.5 мес.6 мес.7 мес.8 мес.9 мес.10 мес.11 мес.

Уменьшение срокаУменьшение суммыЕжемесячное уменьшение срокаЕжемесячное уменьшение суммы

| Срок | мес. |

| Сумма | руб. |

| Ставка | % |

| Переплата | руб. |

| Начало выплат | |

| Конец выплат | |

| Необходимый доход |

Как взять в Россельхозбанке кредит на строительство частного дома? Условия ипотеки на постройку загородного жилого дома

Строительство дома требует вложений, которых не всегда хватает в необходимом количестве.

Жизненные обстоятельства, связанные с финансами, нередко затягивают процесс постройки и откладывают долгожданное новоселье.

Ипотечный заем на строительство – прекрасная возможность быстрее осуществить свою мечту о собственном доме.

На сегодняшний момент оформить кредит можно во многих надежных банках, одним из которых считается Россельхозбанк.

Необходимо только предоставить все необходимые документы по объекты и лицам, которые участвуют в погашении ипотеки.

Ипотека на строительство дома в Россельхозбанке

Промсвязьбанк: ипотека для строительства дома в кредит оформляется с помощью различных программ ипотечного кредитования. Самые выгодные из них мы рассмотрим более детально.

Ипотечное жилищное кредитование.

Его возможно получить под процентную ставку от 7,5%. Также денежные средства выдаются не только под покупку уже готового участка дома, но и под конкретное строительство.

- Первоначальный взнос составляет 15-20-25% в зависимости от региона проживания и других условий.

- Погашение допускается за минимальный срок в 1 месяц, а также максимальный – 30 лет.

- Можно привлекать созаемщиков – до 3 человек.

- Страхование залогового имущества обязательно, а жизни и здоровья – по желанию.

Кредит на строительство дома в Россельхозбанке: условия

Чтобы получить ипотеку всего по 2 документам, необходимо как минимум быть готовым предоставить первоначальный взнос от 50%. Сумма соответственно более низкая, чем у остальных программ, потому что большая часть стоимости дома уже погашена: от 100 000 руб. до 8 000 000 руб. По срокам погашение кредита может продолжаться на протяжении 1 – 300 месяцев.

Еще одно требование при оформлении ипотеки по двум документам – дом и участок уходит в залог банку до тех пор, пока вы не выплатите кредит полностью.

Процентная ставка от 14% до 15,50%. Также на нее повлияет то, откажетесь вы от страхования жизни и имущества. В случае отказа добавляйте еще 1%. То есть от 15% до 16,50%.

Кредит на строительство дома без первоначального взноса в Россельхозбанке

Оформить ипотеку без первоначального взноса в Россельхозбанке возможно. Для этого воспользуйтесь программой: «Целевая ипотека под залог имеющейся недвижимости».

- Максимальная сумма кредита составляет 20 000 000 руб. Но для того, чтобы получить всю эту сумму, будьте готовы насобирать доход минимум на 440 000 руб. каждый месяц. Рассчитать сумму дохода по запрашиваемой сумме проще всего в онлайн-калькуляторе.

- Погашение кредита допускается от в течение от 12 месяцев до 360.

- В данной программе обязательно присутствует залоговое недвижимое имущество: квартира или участок с домом.

- В качестве созаемщиков можно привлекать 3 членов семьи. Соответственно, в среднемесячном доходе можно учитывать доходы всех участников программы.

Кредит под строительство дома в Россельхозбанке: калькулятор

В каждой ипотечной программе предусматривается наличие кредитного калькулятора. Используйте его, чтобы понять, какой уровень дохода будет от вас ожидаться, под какой процент выдадут кредит и т. д. В любом случае он помогает оценить свои риски и потери. Если бюджета недостаточно, то это может стать одной из причин отказа в выдаче кредита.

Что делать в таком случае расскажем немного позже.

- В кредитном калькуляторе сначала необходимо выбрать или поменять цель получения ипотеки на «приобретение земельного участка» или «приобретение жилого дома с земельным участком», если планируете делать перестройку.

- Минимальный первоначальный взнос составляет 15%. Если у вас есть больше, то продвигайте ползунок вправо или введите вручную.

- Укажите время, за которое планируете выплатить ипотеку. Если поймете, что будет тяжело потянуть ежемесячный платеж по выбранным срокам, то тогда попробуйте увеличить его. Посмотрите, насколько уменьшится сумма. Лучше возьмите кредит на более больший срок, а после закройте его досрочно как только появится такая возможность.

- Минимальный среднемесячный доход должен составлять 10 000 руб. Но тогда максимальная сумма составит чуть более 800 000 руб. Увеличивайте среднемесячный доход и узнайте, сколько вам необходимо зарабатывать, чтобы получить кредит на запрашиваемую сумму.

- Способ погашения влияет только на расчет ежемесячного платежа. Постепенно он может уменьшаться за счет того, что процентная ставка будет погашена практически в начале кредитования. Для этого необходимо выбрать дифференцированный способ оплаты ипотеки. Аннуитетный подразумевает, что платежи вносятся каждый месяц в равной количестве. Есть график – и вы просто ему следуете, например, оформив автоплатеж.

- Выбирайте понижающие процентную ставку элементу, если они относятся к вам: зарплатный клиент, страхование жизни и здоровья, «надежный» клиент, работник бюджетной организации.

- Для получения новых данных каждый раз нажимайте кнопку «Пересчитать». Если все устраивает, то рядом есть переход на «Оформить заявку».

Онлайн-заявка на ипотеку в Россельхозбанке

Заполнить онлайн-заявку на ипотеку в Россельхозбанке могут как клиенты банка, так и те, кто ими еще не является. Для этого не нужно раскрывать личную информацию. Поэтому, если вам не дадут положительного решения по кредиту, данные не окажутся в свободном плавании у банка. В онлайн-заявке вписывается только:

- ФИО;

- Дата рождения;

- Телефон;

- Адрес электронной почты (по желанию);

- Регион недвижимости.

Нажимая кнопку «Отправить заявку», данные отправляются сотрудникам банка на обработку. После этого они перезвонят, чтобы сообщить о своем решении. Если с вами не связался сотрудник банка, это означает, что заявку не одобрили.

Что делать, если отказали в ипотеке Россельхозбанка

Банк принимает взвешенное решение на основании сопоставления платежеспособности клиента и учета всех рисков. Что стоит знать о получении отрицательного решения?

Через некоторое время его актуальность истекает. Это означает, что вы сможете снова отправить заявку. К тому моменту у вас может наладиться ситуация с работой. Например, устроитесь на новую или кто-то из семьи даст согласие, чтобы стать созаемщиком. Кроме того, перед подачей заявки стоит узнать, какой уровень кредитного показателя имеется.

Это важно особенно в тех случаях, если у вас был ранее оформлен другой кредит. Все просроченные платежи фиксируются, поэтому вам могут отказать на основании тех данных, что есть в истории.

Подавать новую заявку можно:

- Спустя 5 дней. Если в соотношении с уровнем дохода семьи, сумма, которую может выдать банк меньше минимальной суммы кредита. Меняйте место работы и подавайте заявку заново или привлекайте новый созаемщиков.

- Через 10 дней. Если в любом из банков оставлено плохая кредитная история.

- Спустя 45 дней во всех других случаях.

Бывают случаи, когда клиент полностью не соответствует даже минимальным условиям программы. Поэтому необходимо немного подождать, улучшить свое материальное положение, а после идти в банк снова с просьбой выдать кредит.

Так как банк не уведомляет о причине своего отказа и остается только догадываться, то рекомендуем выдерживать срок в 45 дней. Также можете запросить кредитную историю в БКИ или ЦККИ. Затем оформить на себя зарплатную карту в Россельхозбанке или кредитку. Во втором случае просто регулярно используйте ее, чтобы заработать репутацию в банке.

Документы для получения кредита под строительство дома в Россельхозбанке

Для того, чтобы стать участником ипотечного кредитования в Россельхозбанке необходимо подготовить ряд документов:

- Начинается все с составления заявки. Как правильно заполнить – смотрите подробное описание выше.

- Затем необходимо подготовить паспорт. Водительские права здесь не подходят. Поэтому подготовьте документы не только на себя, но и на созаемщиков, если они будут. Не забывайте, что супруг и супруга автоматически обременяются выплатой кредита в равных долях. Если вы этого не хотите, то тогда составьте брачный договор, подкрепленный печатью нотариуса. Копии предоставьте представителю банка, который будет заниматься вашим делом.

- СНИЛС. Он формируется на каждого человека отдельно. Если у вас еще нет этого документа, то обратитесь в пенсионный фонд или МФЦ. В первом случае документ получите на руки мгновенно, а во втором придется подождать 5 рабочих дней. Также его можно получить при официальном трудоустройстве на работу. В таком случае работодатель сам отдаст ваши документы в пенсионный фонд РФ, а после – готовый документ вам на руки.

- Военный билет или приписное свидетельство. Документ нужен всем военнообязанным мужчинам в возрасте до 27 лет.

- Справка о доходах по форме банка или 2-НДФЛ. От нее освобождаются те, кто имеет зарплатную карту в Россельхозбанке. Если ипотечный центр кредитования запросит ее, то тогда необходимо будет предоставить тоже. Все остальные клиенты сразу оформляют этот документ, чтобы получить разрешение на ипотеку.

- Свидетельство о браке или рождении детей. Супруги становятся созаемщиками автоматически, а если есть дети, то вам установят сниженную процентную ставку или помогут получить кредитование с господдержкой для молодых семей с детьми.

Контактная информация Россельхозбанка

Оставить заявку на получение кредита под строительство жилого дома в Россельхозбанке можно не только онлайн на сайте. Есть также и другие способы.

Например, те, у кого есть личный кабинет, могут получить условия улучшенного кредитования. Для того, чтобы получить сниженную процентную ставку и открыть ипотеку всего по 1-2 основным документам, необходимо отправить заявку с мобильного банка. Его можно установить на любое электронное устройство. Ссылка на официальное приложения расположена на сайте.

Ищите иконки для быстрого перехода в самом конце страницы. Если вы чувствуете себя уверенным пользователем смартфона, то тогда вы быстро отыщите приложение Россельхозбанка в PlayMarket.

Второй вариант касается тех, кто боится связываться с Интернет-способами подачи заявления. Это звонок на горячую линию банка. Есть короткий номер 7787. Звонить с него бесплатно для МТМ, Билайн или Теле2. У остальных операторов плата снимается согласно условиям тарифного плана. Также можно позвонить на бесплатный многоканальный номер 8-800-100-0-100.

Менеджеры работают 24/7, и ответят сразу на все интересующие вопросы.

Третий вариант – посетить отделение банка лично. Узнать адрес, график работы, а также местоположение офиса можно на сайте Россельхозбанка. Здесь можно использовать поиск по конкретному адресу. Поэтому вам не придется спрашивать у знакомых, где расположено ближайшее отделение банка.

Во втором и третьем варианте не забудьте подготовить сразу паспорт. Если вы будете сразу оформлять заявку, то эти данные будут нужны оператору/сотруднику при заполнении анкеты.

Общие требования к заемщикам по ипотеке Россельхозбанка

- Гражданство

- Регистрация на территории РФ

- Возраст от 21 года до 65 лет

- Стаж работы от 6 месяцев на новом месте работы, а в общем от 1 года и более.

Выбирайте свою программу кредитования и заполняйте заявку на кредит по максимально выгодным условиям уже сегодня!

Источник: popecon.ru

Льготная программа “Сельская ипотека” 2,7-3 процента с 2020 года: условия, калькулятор и как получить в Россельхозбанке и Сбербанке

В 2020 году Россельхозбанк предложил клиентам взять ипотечный кредит на недвижимость в сельской местности по минимально низкой, фиксированной ставке – от 2,7% до 3% годовых. Продукт позволяет с малой переплатой приобрести или построить частный дома или купить квартиру. У программы есть ряд условий для получения средств по беспрецедентно низкой процентной ставке, но каждое из них выполнимо, независимо от региона проживания.

Что это такое сельская ипотека

Сельская ипотека – специальный продукт от Россельхозбанка для приобретения недвижимости в сельской местности. Особенность кредита – минимальная процентная ставка от 2,7% годовых, которая фиксируется на полный срок договора.

Программа является целевым кредитом, полученные средства можно расходовать только на покупку недвижимости в населенном пункте, имеющим статус село. А также на строительство частного жилого дома.

Ипотека под строительство дома

Многие граждане предпочитают загородное строительство дома проживанию в перегруженных мегаполисах. Но постройка дома – очень затратное мероприятие, сравнимое с приобретением уже готового жилища.

Для обеспечения граждан возможностью приобрести или создать свое собственное жилище, многими банковскими структурами предлагается оформить ипотечный займ. Россельхозбанк также предлагает свои услуги для решения жилищного вопроса. Разберем подробнее условия, на которых Россельхозбанк предлагает ипотеку под строительство дома или приобретение жилплощади.

Как оформить сельскую ипотеку в Россельхозбанке под 2,7%

Оформить кредит могут лица, соответствующие требованиям банка и предоставившие полный пакет документов. Порядок получения заемных средств стандартен:

- Изучить условия кредитования, требования к заемщикам и список документов.

- При соответствии требованиям – определить необходимую сумму кредита и направить в банк онлайн-заявку для получения быстрого ответа.

- Посетить отделение банка, предоставив полный пакет документов.

- Дождаться рассмотрения бумаг и оглашения индивидуальных условий ипотечного договора – ставки, одобренной суммы, срока. Они могут отличаться от заявленных заемщиком.

- Подписать договор ипотечного кредитования.

К заемщику и созаемщикам выдвигаются одинаковые требования, собирается аналогичный пакет документов. Исключение – созаемщики, в качестве которого выступает официальный супруг/супруга.

Дальнейшие действия зависят от особенностей приобретаемого объекта – банк переводит средства в счет оплаты недвижимости или строительных услуг подрядной организации. В случае, когда возведение частного дома осуществляется силами заемщика, потребуется предоставлять документы, подтверждающие целевое расходование полученных средств. Эти детали необходимо уточнить у специалиста отдела ипотечного кредитования.

Условия сельской ипотеки в Россельхозбанке под 2,7%

Основные условия ипотечной программы:

- Первоначальный взнос – от 10% от оценочной стоимости жилья, в том числе с земельным участком, или от стоимости проекта, если заемщик берет средства на строительство.

- Ставка – 2,7% годовых, при отказе от оформления добровольного страхования – 3%.

- Договор оформляется на срок от 1 до 300 месяцев.

- Максимальная сумма 5 млн р. для сельской местности Ленинградской области и объектов, входящих в состав Дальневосточного ФО. Для иных регионов – до 3 млн р.

Обязательно оформление имущественного страхования. Добровольной является личная защита жизни и здоровья основного заемщика.

К ипотечному договору можно привлечь до трех созаемщиков из числа родственников или лиц, не состоящих в родственных связях с заемщиком. Супруг или супруга выступают созаемщиком в обязательном порядке, если объект недвижимости переходит в общую собственность.

Требования к заёмщику

Заемщиком в Россельхозбанке может стать гражданин РФ, соответствующий установленным требованиям:

- Зарегистрированный на территории РФ по месту жительства или пребывания;

- В возрасте от 21 года до 65 лет на момент окончания выплаты. Отступление от условий – возраст заемщика на дату выплаты ипотеки может быть увеличен до 75 лет, если к 65 годам будет погашено не менее половины кредита, а возраст созаемщика к окончанию выплат не превысит 65 лет;

Условия, касающиеся стажа работы:

- Для физических лиц – не менее полугода на текущем месте трудоустройства, не менее 12 месяцев за прошедшие 5 лет.

- Для владельцев зарплатных карт – от 3 месяцев на текущем рабочем месте, от полугода за прошедшие 5 лет.

- Для получателей пенсии через Россельхозбанк – от полугода на текущем месте занятости.

- Для лиц, ведущих ЛПХ – более года ведения деятельности, по данным похозяйственной книги местного самоуправления.

Необходимые документы

Для подписания договора заемщик предоставляет полный пакет документов, согласно перечню:

- Действующий гражданский паспорт РФ;

- Карта СНИЛС;

- Для лиц призывного возраста – военный билет или приписное свидетельство;

- Подтверждение заработка справкой по форме банка или по форме 2-НДФЛ;

- Копия трудовой книжки или выписка из нее, заверенная работодателем;

- Документы о рождении детей, о семейном положении;

- Анкета-заявление на получение ипотечного кредита.

Также к списку необходимых документов относятся бумаги на приобретаемую недвижимость. Перечень зависит от типа объекта.

При покупке квартиры, частного дома, в том числе с земельным участком:

- правоустанавливающие бумаги – свидетельство госрегистрации собственности и подтверждающие право собственности;

- выписка из ЕГРН;

- отчет о стоимости объекта по результату оценочной службы;

- выписка из домовой книги;

- согласие супруги/супруга на передачу объекта недвижимости, заверенное у нотариуса;

- кадастровый/технический паспорт на недвижимость и земельный участок.

Ипотека на строительство по ДДУ:

- правоустанавливающие документы застройщика – основание и подтверждение права собственности/аренды;

- выписка ЕГРН;

- разрешение на возведение многоквартирного дома;

- проектная декларация;

- проект ДДУ;

- нотариально заверенное согласие супруги/супруга на передачу недвижимости.

Строительство частного жилого дома:

- свидетельство госрегистрации прав собственности на земельный участок;

- документальное подтверждение права на владение участком земли;

- выписка из ЕГРН и кадастровый паспорт участка;

- смета ИЖС, заверенная компанией, которая осуществляется строительство, или заемщиком;

- разрешение на возведение частного дома (предоставляется в течение 1 года с момента заключения договора ипотеки);

- договор на проведение строительных работ с уполномоченной компанией, если возведение осуществляется подрядчиком.

Выдача и погашение

Заявка на получение ипотечного кредита рассматривается в течение 5 банковских дней, с момента предоставления полного пакета документов. После чего заемщика приглашают в отделение для подписания договора.

Схему погашения кредита заемщик выбирает самостоятельно – аннуитетная, равными ежемесячными платежами, или дифференцированная.

Производить оплату регулярных взносов можно непосредственно в кассах Россельхозбанка, путем перевода средств с карты или счета. В том числе межбанковским переводом или различными сервисами денежных переводов.

Банком не установлены ограничения для полного или частичного досрочного погашения задолженности. Совершить операцию можно удаленно, через личный кабинет онлайн-банкинга, предварительно составив соответствующее заявление.

Требования

В условиях программы есть ряд обязательных требований. Они должны выполняться, иначе заявка будет отклонена кредитной организацией и даже не будет передана в Минсельхоз. Рекомендуется изучить требования и самостоятельно проверить, что они выполняются. Это поможет сэкономить время, силы, а иногда и деньги.

К участнику программы

Существует ошибочное мнение, что доступна льготная ипотека исключительно сельским жителям. На самом деле это не так. В условиях, утвержденных правительством, нет никаких ограничений в плане того, кто может рассчитывать на субсидирование ставки. Теоретически для получения льготного кредита достаточно быть совершеннолетним гражданином РФ.

При этом правила, утвержденные властями, не запрещают каждому банку самостоятельно определять требования к потенциальным заемщикам. Они этим активно пользуются. По факту воспользоваться условиями льготного кредитования смогут те, кто соответствует следующим минимальным требованиям:

- наличие гражданства РФ;

- возраст от 21 до 65 (иногда 75) лет;

- наличие постоянного источника дохода, достаточного для выплаты кредита;

- стаж на текущем месте работы от 3–12 месяцев и общий не менее 6–12 месяцев.

При принятии решения по заявке банк также будет учитывать кредитную историю заемщика, текущую долговую нагрузку и другие параметры. Ведь он заинтересован в возврате средств, а государство только погашает за человека часть процентов в рамках проекта по льготному кредитованию.

К объекту недвижимости

Условия льготной сельской ипотеки предусматривают возможность приобретения жилья у частных лиц и компаний. При этом оно должно не только располагаться на территории, включенной в перечень региональными властями, но и соответствовать целому ряду требований:

- Допустимо приобретать квартиру, дом. Но приобретаемая недвижимость должна быть пригодна для проживания. Причем необходимо, чтобы жить в ней можно было круглый год.

- Обязательно подключение к электроснабжению. Иначе жилье не признают пригодным для проживания и отклонят.

- Канализация и водоснабжение также должны присутствовать, но они могут быть и индивидуальными. Аналогичные требования установлены и в отношении отопления. Иная ситуация с газом. Если он есть в селе или поселке, должен быть подключен обязательно.

- Площадь жилья должна быть не меньше, чем установлена местными органами власти в расчете на 1 члена семьи. Нормы могут отличаться как в разных субъектах РФ, так и даже внутри одного региона.

К земле

В постановлении Правительства нет ограничений по типу земельных участков, которые можно приобретать с помощью льготной сельской ипотеки или на которых должно располагаться покупаемое жилье. Теоретически это значит, что можно приобретать или строить дом в СНТ или ДНТ по программе, если будут выполнены все требования программы: наличие удобств, возможность прописки и т. п.

По факту ситуация несколько иная. Решение о возможности выдачи кредита принимает банк. Он анализирует данные не только по заемщику, но и по приобретаемому объекту. Ведь кредитор хочет получить в качестве гарантии возврата средств залог ликвидного имущества. Устойчивость стоимости жилых объектов в СНТ, ДНТ и возможность их быстрой реализации при форс-мажорных обстоятельствах у специалистов вызывает сомнения, и подобную покупку по сельской ипотеке сделать невозможно.

К застройщику

Условия сельской ипотеки не предусматривают возможности заняться строительством жилья самостоятельно. В постановлении Правительства оговорено, что построить или достроить дом можно только с привлечением подрядчиков. Ими могут выступать организации и индивидуальные предприниматели. При этом подрядчики должны соответствовать ряду стандартных требований:

- Наличие всех необходимых для ведения деятельности документов, включая лицензии, если они необходимы.

- Отсутствие решений о предстоящей ликвидации предприятия или заявлений о банкротстве, принятых судами.

- Отсутствие больших долгов по налогам (более 300 тыс. р.) или судебных разбирательств по этому вопросу.

- Отсутствие исковых требований, заявленных к подрядчику в судах, превышающих сумму 10 % от чистых активов организации.

- Отсутствие убытков на последнюю отчетную дату.

- Руководители, владельцы и бухгалтер подрядчика не должны проходить по уголовным делам в качестве обвиняемых или иметь неснятые (непогашенные) судимости по экономическим статьям или за преступления против госвласти.

Точные требования к подрядчикам устанавливаются банком-кредитором. Они могут включать дополнительные пункты. Отдельно требования предъявляются и к договору со строителями. Он должен предусматривать, что завершение строительства дома займет не более 2 лет. После этого потребуется оформить все необходимые документы на сдачу в эксплуатацию и обременение в пользу банка на готовый объект.

Какое жилье можно приобрести

Объектом кредитования в рамках программы «Сельская ипотека» могут стать:

- частный дом, в том числе с земельным участком;

- строительство жилого дома на любой стадии;

- участок земли, приобретаемый для возведения частного дома;

- квартира в многоквартирном доме (готовая, на стадии строительства).

Ключевое условие – земля и объект недвижимости должны располагаться в сельской местности. Под это понятие попадают сельские и межселенные территории, сельские населенные пункты, рабочие поселки и агломерации (см. прил. №11 ФЗ №696 от 31.05.2019г).

Законодательство

Правительство утвердило программу «Сельская ипотека» в конце 2019 года. Нормативную базу для нее создало постановление № 1567 от 30.11.2019. Документ вступил в силу 1 января 2020 года.

Taking too long?

| Open in new tab

Важные нюансы документа:

- Реализует программу сельской ипотеки Минсельхоз. Именно он занимается отбором кредитных организаций, утверждением необходимых форм документов, а также распределением субсидий.

- Ставка по договору снижается за счет субсидирования от государства. Фактически ипотека, разработанная под сельскую местность, для банка выгодна настолько же, как и любая другая. Это значит, что он заинтересован в выдаче сельской ипотеки и постарается помочь заемщику с оформлением. Но надо понимать, что объем субсидий не безграничен.

- Не каждый банк сможет работать по программе. Постановление установило довольно жесткие требования. Проверять кредитные организации и решать, какие банки смогут выдавать сельскую ипотеку в 2020 году, будет Минсельхоз.

- На приобретаемое имущество есть определенные лимиты. Они касаются территории, где может быть оформлена сельская ипотека, а также объектов.

Срок действия программы «Сельская ипотека»

Ипотечная программа не ограничена по времени, но существует условие по действию льготной процентной ставки. Переплата в 2,7% или в 3% является фиксированной, но она может быть увеличена до базовой 11,5% при:

- наступлении событий, указанных в договоре ипотечного кредитования;

- нарушении заемщиком условий целевого использования средств;

- невыполнении физическим лицом финансовых обязательств, вследствие чего образовалась просрочка по возврату основного долга или начисленных процентов сроком более 90 дней за прошедшие полгода и до момента выплаты таковых.

Условия ипотечного кредитования

Первое, что требуется знать человеку, решившему строить собственное жильё, – это то, что специальных программ ипотеки на строительство дома без первоначального взноса в Россельхозбанке не предусмотрено. Нет здесь и аналогичных предложений со стартовым взносом.

Банк используется другие критерии для выделения ипотечных программ, не отделяя покупку готового дома, новостройки или земельного участка в отдельную категорию. А потому заёмщикам придётся рассмотреть базовые предложения кредитора и выбрать оптимально подходящий им вариант.

При этом учитывать придётся:

- ставку;

- срок;

- сумму;

- требования;

- дополнительные параметры и предложения.

Только так получится выбрать выгодный заём, позволяющий не переплачивать за пользование полученными деньгами и спокойно заниматься строительством дома.

Подводные камни сельской ипотеки от Россельхозбанка

Программа ипотечного кредитования разработана при поддержке Министерства сельского хозяйства с целью развития сельских территорий. Поэтому банк предлагает максимально низкую процентную ставку и крупные суммы на длительный срок.

Если изучить договор, как таковые «подводные камни» в нем отсутствуют. Единственное веское отступление – вероятность увеличения процентной ставки, следственно, и общей переплаты по кредиту. Процент может быть увеличен до показателя ключевой ставки или до стандартных условий, несколько превышающих среднерыночные ставки по ипотеке.

Со стороны заемщика есть два фактора сохранения ставки – своевременная выплата и направление заемных средств строго на цели, указанные в ипотечном договоре.

Какие нужны документы для одобрения?

Стандартный пакет документов для подачи заявки на ипотеку состоит из следующих бумаг:

- паспорт.

- Военный билет (для мужчин призывного возрасте).

- Документ о заключении брака (для заемщиков, чьим поручителем или созаемщмком выступает супруг или супруга).

- Справка о зарплате.

- Копия последних страниц трудовой книжки.

- Смета.

- Правоустанавливающие документы на земельный участок или недостроенный дом.

- Договор аренды на землю, если она арендуется у государства.

- Заявление.

- Заявление-анкета залогодателя юридического лица;

- Паспорт заемщика (созаемщика(ов)/поручителя(ей)/залогодателя(ей) — при наличии) (предъявляется);

- Документы, подтверждающие финансовое состояние и трудовую занятость заемщика/созаемщика/поручителя (не требуются для клиентов, получающих заработную плату на счет, открытый в Банке);

- Документы по предоставляемому залогу (если в качестве обеспечения по кредиту оформляется залог иного объекта недвижимости).

Часто задаваемые вопросы

Рассмотрим ответы на самые часто задаваемые вопросы о «Сельской ипотеке»:

1. Может ли банк отказать в сельской ипотеке?

Да, банк имеет право отказать в предоставлении ипотеки в рамках любой программы без объяснения причин. Чтобы увеличить шансы на одобрение, необходимо иметь положительную кредитную историю, закрыть все мелкие кредиты и займы, отразить весь доход.

Также повысить лояльность можно, привлекая платежеспособных созаемщиков с хорошей КИ и официальным доходом.

2. Что делать, если вам все-таки отказали?

При отказе в предоставлении ипотеки заемщик имеет право сразу подавать заявки на любые другие продукты. Все анкеты рассматриваются индивидуально. Сделать запрос на получение кредита «Сельская ипотека» можно не ранее, чем через два месяца после отказа.

Этот срок не установлен банком официально, но является базовым условием ключевых российских кредитных учреждений.

3. Можно ли использовать материнский капитал?

Да, заемщики могут произвести полное или частичное досрочное погашение задолженности средствами материнского капитала. Для этого необходимо заявления, подписать его и передать в обслуживающий офис.

Как оформить онлайн-заявку на получение сельской ипотеки в Россельхозбанке?

Оформить онлайн-заявку и узнать предварительное решение о выдаче средств можно на официальном сайте Россельхозбанка по ссылке www.rshb.ru. В нижней части страницы есть форма для составления заявки, где следует указать персональную информацию, контактный номер телефона, выбрать регион, где планируется строительство или покупка недвижимого имущества. Кликнуть по кнопке «Отправить заявку».

Решение по онлайн-анкете поступает в срок от нескольких минут до 5 рабочих дней. Система скоринга редко затягивает процесс дольше суток, но ответ является предварительным. Его направят по СМС, также специалист кредитного отдела может самостоятельно позвонить и по указанному номеру и задать ряд дополнительных вопросов.

Ипотека для молодых семей

Молодым родителям банк Россельхозбанк предлагает кредитование на особых условиях. По банковским условиям молодой семьей считается семья, в которой возраст одного из супругов не превышает 35 лет.

В случае обращения такой семьи первоначальный взнос по ипотеке на приобретение жилья может составлять не менее 10% от стоимости объекта недвижимости или затрат на его постройку. Также в случае рождения ребенка, родители могут оформить кредитную отсрочку на выплату основного долга до достижения ребенком трехлетнего возраста.

Владельцы сертификата на материнский капитал могут и вовсе не уплачивать начальный взнос. Однако ипотеку под строительство дома Россельхозбанка молодая семья может получить без внесения стартового взноса только в том случае, если его сумма равна ему или превышает.

Для оформления ипотеки под строительство дома на таких условиях, дополнительно нужно предоставить следующие документы:

- Сертификат на материнский капитал установленного образца.

- Выписку из ПФ РФ о количестве денежных средств на счету владельца материнского капитала.

Калькулятор предварительных расчётов

Если потенциальный клиент Россельхозбанка хочет узнать примерный размер ежемесячного платежа, величину процентной ставки, он может воспользоваться удобным сервисом «Калькулятор предварительных расчетов». Его можно найти на официальном сайте банка. Калькулятор учитывает размер самого ипотечного кредита и первоначального взноса, срок выдачи, средний доход потенциального заемщика, вариант погашения (равными частями или различными). Кроме того, сервис может учесть особенности будущего заемщика – является ли он зарплатным клиентом, «надежным» клиентом (уже брал кредит и рассчитался с ним без просрочек), работником бюджетной сферы. Стоит иметь в виду, что калькулятор дает только приблизительный расчет.

Источник: vostok-kvartal.ru