Существует способ, позволяющий получать готовую продукцию без наличия соответствующих мощностей по его производству. Это давальческая схема работы, при которой владелец мощностей обрабатывает сырье, предоставляемое заказчиком. Это удобно и выгодно обеим сторонам сделки. Единственные, кто чаще других предъявляют претензии к такому сотрудничеству, – это налоговые службы. Однако риск налоговых неприятностей можно снизить, если правильно соблюдать все тонкости работы и оформления по давальческой схеме.

Рассмотрим особенности функционирования давальческой схемы, а также правила ее бухгалтерского учета и нюансы налогообложения.

Вопрос: Как в учете подрядчика отражать операции по договору на переработку материалов заказчика (давальческого сырья) или на выполнение работ с их использованием? Посмотреть ответ

Как работает давальческая схема

Давальческая схема работы – это такая организация производственного процесса, когда заказчик передает другой организации свое сырье на обработку с целью получения продукции с заданными качествами. При этом и сырье, и готовый продукт остаются в собственности заказчика, а организация, производящая работу, просто выполняет условия договора подряда, предоставляя для этого свои мощности и рабочую силу за оговоренное вознаграждение.

КА 2.4. Производство. #09. Давальческая схема.

СПРАВКА! Если в результате обработки сырья остаются какие-либо отходы или излишки, они также принадлежат заказчику, если в договоре не предусмотрено предоставление их в качестве части оплаты.

Давалец – это владелец сырья и заказчик производственной обработки. Сырье, находящееся в собственности давальца, передаваемое им для последующих действий, может быть:

- произведено давальцем самостоятельно;

- приобретено из любых источников;

- получено по условиям какой-либо сделки.

Вопрос: Как заказчик может учесть в налоговом учете расходы на сырье при сторонней давальческой переработке? Посмотреть ответ

Законодательное обоснование такой схемы сотрудничества – п. 156 Методических указаний по учету материально-производственных запасов, утвержденных Приказом Минфина России от 28 декабря 2001 года № 119н.

Вопрос: Какие суммы включаются в налоговую базу по НДС при реализации услуг по производству товаров из давальческого сырья (п. 5 ст. 154 НК РФ)? Посмотреть ответ

Бухучет: поступление и переработка материалов

Организация должна обособленно учитывать свое имущество и материалы, полученные в переработку. Поэтому организация-исполнитель учитывает такие материалы и продукцию, из них изготовленную, за балансом на счете 003 «Материалы, принятые в переработку» в оценке, предусмотренной в договоре (п. 156 Методических указаний, утвержденных приказом Минфина России от 28 декабря 2001 г. № 119н, Инструкция к плану счетов).

В учете организации-исполнителя поступление и переработку материалов отражайте проводками:

Дебет 003

– получены материалы, поступившие в переработку;

Дебет 20 Кредит 02, 10, 23, 25, 26, 60, 68, 69, 70, 76…

Давальческие материалы в 1С Бухгалтерия 8

– учтены расходы организации-исполнителя на переработку материалов;

Дебет 90-2 Кредит 20

– сформирована себестоимость работ по переработке материалов;

Дебет 90-3 Кредит 68 субсчет «Расчеты по НДС»

– начислен НДС на стоимость работ по переработке материалов (если организация является плательщиком НДС);

Дебет 62 Кредит 90-1

– приняты заказчиком работы по переработке материалов;

Кредит 003

– переданы переработанные материалы заказчику.

Изготовление продукции из материалов заказчика отразите проводками:

Дебет 003

– получены материалы для изготовления продукции;

Кредит 003

– давальческие материалы переданы в производство;

Дебет 20 Кредит 02, 10, 23, 25, 26, 60, 68, 69, 70, 76…

– учтены расходы на производство продукции;

Дебет 90-2 Кредит 20

– сформирована себестоимость работ по изготовлению продукции;

Дебет 90-3 Кредит 68 субсчет «Расчеты по НДС»

– начислен НДС на стоимость работ по изготовлению продукции (если организация является плательщиком НДС);

Дебет 002

– принята к учету изготовленная из давальческих материалов продукция;

Дебет 62 Кредит 90-1

– признана выручка от реализации работ по изготовлению продукции;

Кредит 002

– списана стоимость переданной заказчику изготовленной продукции

Ситуация: как организации-переработчику отразить в бухучете привлечение сторонней компании для обработки материалов, полученных от давальца (заказчика)?

Материалы, поступившие от заказчика и переданные в переработку сторонней организации, учитывайте на счете 003 с использованием субсчетов.

Организация-переработчик (исполнитель) имеет право для выполнения работ по переработке материалов привлечь субподрядчика (п. 1 ст. 706 ГК РФ). При этом исполнитель несет ответственность за результаты деятельности субподрядчика перед заказчиком, а также ответственность перед субподрядчиком за исполнение условий договора заказчиком (п. 3 ст.

706 ГК РФ).

Исполнитель, который привлекает субподрядчика, не обладает правом собственности на перерабатываемые материалы (ст. 714 ГК РФ). В учете исполнителя материалы учитываются на забалансовом счете. При этом аналитический учет по счету 003 «Материалы, принятые в переработку» ведется по заказчикам, видам материалов, местам их хранения. Для контроля за движением давальческих материалов к счету 003 можно открыть дополнительные субсчета, отражающие место хранения материалов, например, «Материалы, полученные от заказчика», «Материалы, переданные в переработку субподрядчику». При использовании дополнительных субсчетов в учете исполнителя, передающего материалы в переработку, могут быть сделаны такие записи:

Дебет 003 субсчет «Материалы, полученные от заказчика»

– поступили материалы в переработку от заказчика;

Дебет 003 субсчет «Материалы, переданные в переработку субподрядчику» Кредит 003 субсчет «Материалы, полученные от заказчика»

– переданы материалы заказчика субподрядчику для переработки;

Дебет 20 (19) Кредит 60

– учтены работы организации-субподрядчика на переработку материалов;

Дебет 003 субсчет «Материалы, полученные от заказчика» Кредит 003 субсчет «Материалы, переданные в переработку субподрядчику»

– получены материалы, переработанные субподрядчиком;

Дебет 20 Кредит 10 (60, 70…)

– учтены другие расходы организации-исполнителя на переработку материалов;

Дебет 90-2 Кредит 20

– сформирована себестоимость переработки материалов, включая расходы на субподрядчика;

Дебет 90-3 Кредит 68 субсчет «Расчеты по НДС»

– начислен НДС на стоимость переработки (если организация является плательщиком НДС);

Дебет 68 субсчет «Расчеты по НДС» Кредит 19

– принят к вычету «входной» НДС;

Дебет 62 Кредит 90-1

– приняты заказчиком работы по переработке материалов;

Кредит 003 субсчет «Материалы, полученные от заказчика»

– отражена передача переработанных материалов заказчику.

Такой порядок следует из Инструкции к плану счетов.

В некоторых автоматизированных программах ведения бухучета к счету 003 уже открыто субконто «Место хранения». В этом случае нет необходимости заводить дополнительные субсчета, так как передача материалов будет отражаться в разрезе субконто.

Отличия давальческой схемы от других форм изготовления продукции

Производство готовой продукции можно осуществлять с помощью различных предпринимательских схем, каждая из которых имеет свои плюсы и минусы и отличается по тем или иным параметрам. Главные отличия давальческой схемы обработки сырья для производства товаров заключаются в следующих особенностях:

- давалец озвучивает и закрепляет в договорной форме требования к готовой продукции, в том числе к ее характеристикам, технологическому процессу изготовления, оформлению, упаковке и т.д.;

- себестоимость продукции получится ниже, нежели при обычном производстве, а значит, товар будет стоить ниже и на рынке, что повышает его конкурентоспособность и способствует спросу у конечного потребителя;

- заключение договора по давальческой схеме благотворно сказывается на налогообложении заказчика, поскольку он реализует как бы собственную продукцию, а не перепродает товары.

Вопрос: Включается ли стоимость переданных подрядчику давальческих материалов (оборудования) в налоговую базу по НДС при выполнении строительно-монтажных работ для собственного потребления (п. 2 ст. 159 НК РФ)? Посмотреть ответ

Бухгалтерский учет у давальца

Аналитический учет давальческого материала (сырья) ведется в разрезе контрагентов, по наименованиям, по местам хранения и переработке, по количеству и стоимости. Списание с баланса материалов, переданных в переработку, не допускается. Их учитывают на отдельном субсчете.

Основные операции, отражаемые в бухучете по приобретению сырья для дальнейшего перепроизводства.

| Хозяйственная операция | Корреспонденция счетов | |

| Дебет | Кредит | |

| Приобретение сырья, предназначенного для дальнейшей переработки | 10-1 | 60 |

| Отражение суммы НДС по закупленным (приобретенным) материалам | 19 | 60 |

| Отражены расчеты с поставщиками | 60 | 51 |

| Отражение возмещения суммы НДС | 68 | 19 |

| Сырье передано давальцем на переработку | 10-7 | 10-1 |

Передача материалов оформляется только по накладной на отпуск материалов со склада. Форма накладной М-15, подписывается обеими сторонами.

По окончании выполненных работ подрядчиком, готовые изделия от переработчика передаются давальцу по акту приема-передачи выполненных работ. Одновременно переработчик отчитывается об израсходованном материале.

В отчете об израсходованном материале указывается информация: сколько получено, использовано и сколько осталось неиспользованного сырья, сколько произведено готовых изделий и сколько было отходов по материалам. Также в акте раскрывается информация о работах, которые были фактически выполнены, и их стоимость.

Хозяйственные операции, отражаемые у давальца после получения Акта приема-передачи выполненных работ

| Хозяйственная операция | Корреспонденция счетов | |

| Дебет | Кредит | |

| Списание суммы переданного в переработку сырья на расходы по производству готовой продукции | 20 | 10-7 |

| Списание на расходы производства суммы выполненных работ (оказанных услуг) подрядчиком | 20 | 60 |

| Отражение суммы НДС по оказанным услугам | 19 | 60 |

| Отражение себестоимости готового изделия | 43 (10) | 20 |

| Отражен у давальца возврат неиспользованных материалов подрядчиком | 10-1 | 10-7 |

Договор подряда и другие документы при давальческой схеме

Вступление в договорные отношения давальца и владельца производства можно рассматривать как заключение одного из видов договора подряда, поэтому законодательно нужно ориентироваться на главу 37 Гражданского Кодекса РФ. Также такой вид сотрудничества регламентируется в ст. 220 и 227 ГК РФ.

Как провести инвентаризацию давальческих материалов?

ВАЖНО! Образец отчета об использовании давальческого сырья (материалов) от КонсультантПлюс доступен по ссылке

Специальной формы договора для давальческой схемы не предусмотрено, нет жесткого регламента по прописыванию групп сырья или форм его переработки. Важные моменты, обязательные к фиксации в договоре:

- название и объемы сырья, передаваемого в обработку;

- параметры готовой продукции;

- даты предоставления сырья и его окончательной обработки;

- вознаграждение за работу подрядчика;

- порядок произведения расчетов (сроки уплаты и ее вид – наличность, безнал, частично в виде сырья или отходов от него);

- особенности доставки сырья и потом готовой продукции;

- особые требования заказчика, если они есть (технологические характеристики, пожелания к способам обработки, нормы расходования сырья и др.): чаще их приводят в приложении к договору;

- если не оговорено иного, по умолчанию собственником материалов, отходов от сырья и остатков является давалец.

Кроме договора, оформляется акт передачи сырья и накладная (форма № М-15), иногда присовокупляется квитанция на транспорт. Все время нахождения сырья у подрядчика он несет ответственность за его сохранность.

ОБРАТИТЕ ВНИМАНИЕ! В накладной обязательно должны быть указаны реквизиты договора подряда и отмечено, что сырье предоставляется на основании давальческой схемы.

Отходы нужно учитывать, поскольку формально они также принадлежат заказчику.

Все другие способы обращения с ними нужно отразить в договоре и учесть в документации. Если заказчик хочет просто оставить их у обработчика, нужно оформить договор безвозмездной передачи.

Если же давалец планирует их вернуть, Минфин в Методических указаниях приводит порядок учета этой процедуры: она производится по возможной стоимости их продажи или применения, при этом стоимость исходного сырья уменьшается на эту цифру. Утилизация отходов оговаривается отдельно.

Готовая продукция хранится на складе подрядчика, куда перемещается по накладной № МХ-18, до передачи ее владельцу, которая производится по накладной № М-15.

Переработка сырья: как осуществляется ведение документооборота

По сделкам с давальческим сырьем обязательно составлять бухгалтерскую отчетность. Ведется она на основании первичной документации.

Как ведет отчетность давалец

При передаче материалов переработчику давалец составляет накладную по форме М-15. В документе проставляется отметка о том, что материалы передаются на давальческой основе. Это важно, т.к. за передачу давальческих материалов сторонам сделки не нужно оплачивать НДС. Составляют накладную в двух экземплярах. Первый остается у давальца на складе.

Второй забирает переработчик и получает по ней материалы.

Важно правильно заполнить накладную на передачу давальческого сырья: указать не только его объем или количество, но и стоимость. С одной стороны этот показатель для совершения сделки не нужен, т.к. переработчик не будет реализовать ни сырье, ни продукцию. А с другой стороны, он несет материальную ответственность перед истинным владельцем на случай порчи этого сырья. Данная норма закреплена в ст. 714 ГК РФ.

Когда продукцию из давальческого материала давалец передает сторонним торговым структурам для ее доработки (например, для упаковки), он составляет дополнительные накладные по форме № ТОРГ-12. В них обязательно делается отметка о давальческих МПЗ. В ином случае ФНС может потребовать от торговой организации, занимающейся доработкой, выплачивать НДС, т.к. сочтет переданную для доработки продукцию в качестве отданной безвозмездно.

Такой вид накладной тоже составляется в двух экземплярах один для давальца, второй – для сторонней торговой организации, которая занимается доработкой.

Как ведет отчетность переработчик

Полученный на давальческой основе материал переработчик может оформить двумя способами:

- Составить приходной ордер по форме М-4. В нем обязательно делается отметка о том, что МПЗ получены на давальческой основе. Плюс следует внести в документ реквизиты основного договора. При отсутствии такой записи ФНС потребует от переработчика уплаты налога на прибыль, как на имущество, полученное на безвозмездной основе (ст. 250 НК РФ).

- Проставить штамп на документах, оформленных давальцем. В нем должна содержаться информация, которая указывает количество полученного давальческого сырья и его стоимость. При наличии таких сведений штамп расценивается в качестве приходного ордера.

Во всех документах о приемке давальческого сырья должны быть указаны:

- Его количество.

- Стоимость.

- Его качество.

После выполнения заказанных работ переработчику следует оформить акт приема-передачи. В документе надлежит указывать стоимость продукции уже с учетом НДС. Дополнительно нужно оформить счет-фактуру.

Отдельным документом оформляется отчет о затратах на переработку и о израсходованном давальческом сырье. В него вносят:

- Данные о принятом сырье (наименование, количество).

- Сведения о полученной в результате переработки продукции (наименование, количество).

- Данные об остатках давальческого сырья и отходах процесса переработки.

Единой формы документации для переработчика не разработано. Поэтому каждая структура может создавать свои образцы, но с соблюдением общих требований. Для каждого такого документа согласно ФЗ РФ № 129 (от 21.11.1996) нужно указывать реквизиты. Если переработчик возвращает давальцу неизрасходованное сырье, дополнительно оформляется накладная по форме М-15. В ней следует делать отметку о том, что производится возврат сырья, полученного на давальческой основе.

Бухгалтерский учет при давальческой схеме

Заказчик отдает в переработку материалы, при этом сохраняя на них право собственности. Поэтому они сохраняются на балансе давальца, но нужно отразить их динамику на специально предусмотренном для этого счете «Материалы, принятые в переработку». В бухгалтерском учете не принято смешивать счета для отражения материалов в собственном и стороннем производстве.

Минфин рекомендует отражать операции с давальческим сырьем на синтетическом счете 003 для материальных средств, используя при этом и дополнительные субсчета, такие как «Материалы и сырье на складе», «Материалы и сырье в переработке». Когда сырье уходит на производство, эти материалы «перекидываются» с одного субсчета на другой.

Списывать такие материалы нельзя – это нарушение, поскольку они продолжают документально принадлежать давальцу. Списание автоматически поставит готовую продукцию в категорию не произведенной, а перепродаваемой, что значительно повысит налоговые расходы давальца.

Подрядчик ведет учет изготовленной из давальческого сырья продукции на забалансовом счете 002 «Товарно-материальные ценности, принятые на ответственное хранение». По окончании переработки он выставляет давальцу счет-фактуру. При этом стоимость сырья для подрядчика никак не влияет на налогообложние, ведь оно принадлежит давальцу. Налог платится только на оказание услуг, причем базой является сумма за переработку: в доход подрядчика при этом включается прописанное в договоре вознаграждение за работу.

Источник: liga-lift.ru

Учет производственных операций давальца в 1C:ERP

Давальческая схема производства – это передача сырья и материалов стороннему исполнителю для выполнения им отдельных этапов производства, либо производства изделия целиком. Другими словами – это производство «на стороне».

При этом организация, сделавшая заказ такого производства «на стороне», называется Давальцем, передаваемые материалы – Давальческим сырьем, а сторонний исполнитель, выполняющий заказ – Переработчиком.

Для ведения учета Давальцем по таким производственным операциям в 1С:Предприятие 8. ERP предназначен подраздел «Передача в переработку» подсистемы «Производство»:

Для ведения учета Переработчиком используется подраздел «Прием в переработку» подсистемы «Продажи»:

Рис. 2 Подраздел «Прием в переработку»

В случае если Давалец и Переработчик – это юридические лица, учет по которым ведется в одной информационной базе, то производственные операции вводятся независимо.

1. Учет производственных операций давальца: варианты оформления

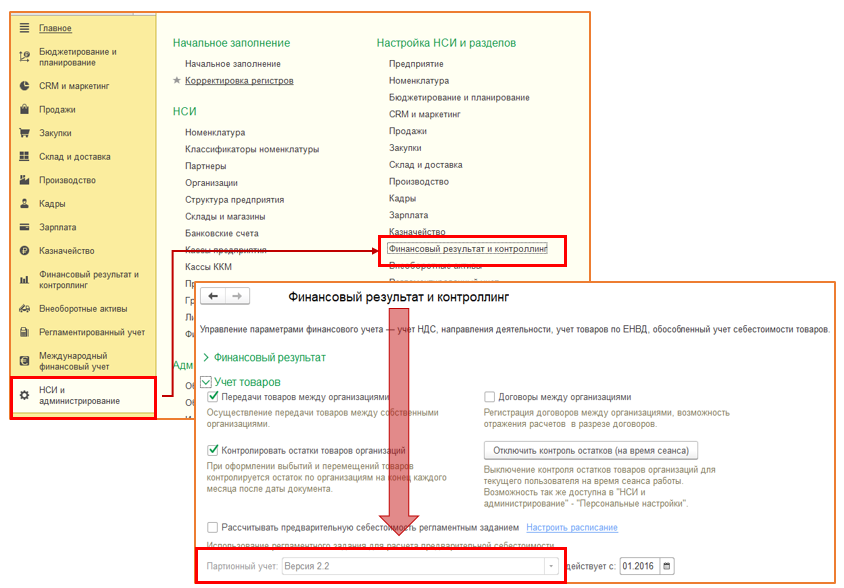

Для того чтобы вести учет производственных операций по переработке сырья и материалов силами Переработчика, в1С:ERP Управление Предприятием необходимо активизировать соответствующую функциональную опцию в подсистеме «НСИ и Администрирование»:

Рис. 3 Функциональная опция «Переработка на стороне»

Когда происходит передача материалов в переработку, во всех документах необходимо указывать подразделение, инициировавшее процесс переработки. Именно в рамках этого подразделения ведутся учет работ и расчет себестоимости готовых изделий.

Существует два варианта оформления давальческих схем производства:

1. С использованием документа «Заказ переработчику»

2. Без использования документа «Заказ переработчику»

В случае использования заказов у переработчика есть возможность регистрировать и вести учет всех взаимодействий Давальца и Переработчика (Телефонные звонки, Встречи, Почтовые сообщения и др.). Схема, в которой не используется заказ, обеспечивает только необходимые действия учета.

Рассмотрим подробнее раздел «Передача в переработку» в 1С:ERP Управление Предприятием (Рис. 1):

— Заказы переработчикам – если передача в переработку оформляется по заказам, то в этом рабочем месте можно увидеть все заказы на переработку. Отсюда же можно создать новый заказ, контролировать его исполнение (Рис. 4).

В одной системе могут использоваться как схема с использованием заказа переработчику, так и схема без использования данного документа.

— Документы передачи в переработку (все) – данный журнал используется для оформления хозяйственных операций давальца. В журнале можно настроить состав выводимых типов документов по соответствующей гиперссылке:

Рис. 5 Настройка формы «Документы передачи в переработку»

В 1С:ERP Управление Предприятием из данного рабочего места можно:

· вручную создать следующие документы:

· перейти в специализированное рабочее место «Документы к оформлению», чтобы создавать учетные документы с учетом их текущего состояния. Для перехода к оформлению того или иного типа документа используется соответствующая гиперссылка:

При этом гиперссылка активна, если в системе есть соответствующие распоряжения на оформление (например, в случае передачи сырья переработчику распоряжением на оформление будет согласованный заказ переработчику при наличии всех материалов на складах. На Рис. 6 отображены два распоряжения на оформление по одному заказу переработчику с разных складов).

Рис. 6 Распоряжение на оформление передачи сырья

Также увидеть целиком журнал документов к оформлению можно из одноименной гиперссылки в разделе «Передача в переработку» (Рис. 1).

Рассмотрим более подробно два варианта учета производственных операций без использования заказов переработчику и при использовании заказов.

2. Учет производственных операций давальца без использования заказов переработчику

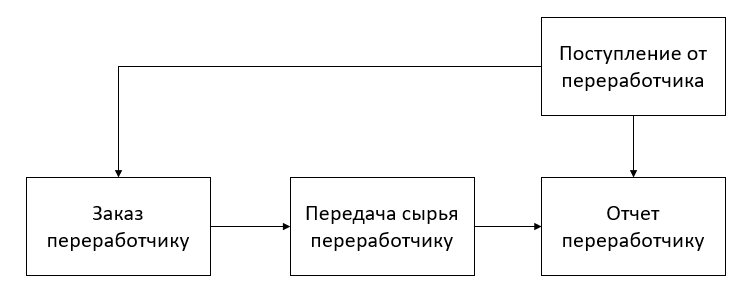

Такой вариант учета производственных операций давальца в 1С:ERP Управление Предприятием может использоваться, если для организации-давальца достаточно простого отражения полученной продукции от переработчика (по факту ее получения) и нет нужды в детальном управлении взаимодействием с переработчиком. Схема работы в этом случае изображена на Рис. 7:

Рис. 7 Схема работы без использования заказов переработчику

В зависимости от версии применяемого в системе партионного учета изменяется взаимосвязь документов «Отчет переработчика» и «Поступление от переработчика»:

· в версии партионного учета 2.1 каждый документ «Поступление от переработчика» являлся распоряжением для ввода Отчета переработчика.

· в версии 2.2 документ «Отчет переработчика» оформляется по переработчику в целом (один документ для одного переработчика). Отчет переработчика может быть создан по нескольким документам Поступления. Новая строка распоряжения на оформление появляется, если есть остаток продукции, не отраженной отчетом Переработчика.

Внимание! Выбор версии партионного учета в 1С:ERP Управление Предприятием производится в подсистеме «НСИ и Администрирование»:

Рис. 8 Настройка версии партионного учета

Документ «Поступление от переработчика» (в том случае, если не используются заказы переработчику) в 1С:ERP Управление Предприятием может быть создан вручную из рабочего места «Документы передачи в переработку (все)». Вид документа представлен на Рис.

9. На вкладке «Основное» указывается общая информация о поступлении: организация-давалец, информация о переработчике (партнер, контрагент, договор), склад, на который приходуется полученная продукция. Здесь же указывается привязка к заказу (флаг «Поступление по заказу»). Детализация полученной продукции производится на вкладке «Продукция». На вкладке «Дополнительно» указываются подразделение, ответственный менеджер, информация о том, было ли данное поступление под деятельность, облагаемую НДС и пр.

Рис. 9 Вкладка «Основное» документа «Поступление от переработчика»

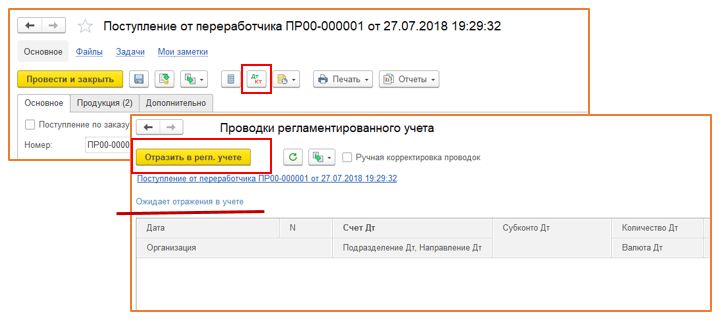

Обратите внимание, что при проведении данный документ (документ оперативного учета) проводок не формирует, они формируются отложено на периодической основе. Для того чтобы отразить документ в регламентированном учете, необходимо нажать на кнопку «Отразить в регл.учете»

Чтобы при открытии формы проводок документ автоматически отражался в регламентированном учете, необходимо установить флаг «Отражать в учете при открытии»:

Рис. 11 Флаг «Отражать в учете при открытии»

Независимо от количества поступлений в рабочем месте «Документы к оформлению» появится одно распоряжение на оформление отчета переработчика по всем поступлениям, не привязанным к заказу:

Рис. 12 Распоряжение на оформление Отчета переработчику

При нажатии на кнопку «Оформить» система создаст документ «Отчет переработчика»:

Рис. 13 Документ «Отчет переработчика»

В табличную часть «Продукция» попадают все позиции, полученные давальцем. При этом в партионном учете версии 2.2 нет разделения по типам стоимости. Таким образом, сопутствующую продукцию по фиксированной стоимости (которую переработчик передает давальцу) нужно вручную перенести в табличную часть «Возвратные отходы» с помощью подменю «Еще» (Рис. 12).

Рис. 14 Перенос сопутствующей продукции в табличную часть «Возвратные отходы»

Затраты, участвующие в формировании себестоимости продукции, могут быть сгруппированы несколькими способами:

· без группировки – все затраты распределяются на всю продукции согласно долям, указанным в табличной части «Продукция»

· по продукции – каждое выпущенное изделие рассматривается обособленно

· по спецификации продукции – каждое изделие рассматривается в рамках спецификации, указанной для его изготовления

Данные три варианта группировок могут быть заданы на закладке «Основное» отчета переработчика:

Рис. 15 Группировка затрат в отчете переработчика

Затраты, которые отражают стоимость услуг переработчика, и то, как они будут зарегистрированы, определяется в поле «Услуги по переработке» (закладка «Основное»). Возможны два варианта:

· Указываются в отчете переработчика – в документе «Отчет переработчика» появляется еще одна закладка «Услуги по переработке», в которой указываются статья калькуляции, сумма и ставка НДС и пр. На закладке «Дополнительно» при этом необходимо указать счет организации и контрагента, дату платежа и другие параметры как в подобных документах взаиморасчетов с контрагентами. Счет-фактура вводится на основании отчета переработчика.

· Оформляются отдельно – на основании отчета переработчика создается документ «Поступление услуг и прочих активов», в котором регистрируется стоимость услуг переработчика. Счет-фактура формируется на основании документа поступления услуг и прочих активов.

На вкладке «Сырье и материалы» в 1С ERP Управление Предприятием отображаются фактический и нормативный расход материалов. В случае, когда не используются заказы переработчикам, норматив рассчитывается по спецификации (если группировка затрат производится по спецификации продукции).

3. Учет производственных операций давальца с использованием заказов переработчику

Данный вариант оформления давальческой схемы применяется в случаях, когда нужно контролировать взаимодействие с переработчиком.

В 1С:ERP Управление Предприятием с помощью заказов переработчику задаются условия выпуска продукции. Рассмотрим подробно состав документа:

· Закладка «Основное» — основная информация о заказе: организация-давалец, партнер-переработчик и его контрагент (Внимание! Поскольку переработчик будет и получать сырье, и отдавать готовую продукцию, в карточке партнера должны стоять оба флага – «Клиент» и «Поставщик»), график оплаты и процент оплаты и пр.

Рис. 16 Документ «Заказ переработчику»

· Закладка «Выходные изделия» — на ней представлены результаты переработки. При этом в таблице «Продукция» отображаются номенклатурные позиции, которые были произведены из материалов и сырья давальца, а в таблице «Возвратные отходы» — позиции, подлежащие возврату давальцу. По возвратным отходам задается фиксированная себестоимость, которая для переработчика может считаться залоговой ценой.

· Закладка «Сырье и материалы» — в этой закладке указывается нормативная потребность переработчика в материалах под конкретный заказ, а также задаются статьи калькуляции, применяемая в документе «Отчет переработчика».

· Закладка «Услуги по переработке» — здесь отображается, по каким правилам указываются стоимости услуг по переработке. Форма закладки зависит от значения реквизита «Группировка затрат» на закладке «Основное». Более подробно на вариантах группировки затрат остановимся ниже.

· Закладка «Доставка сырья» — здесь определяются условия доставки сырья до переработчика.

· Закладка «Дополнительно» — закладка для служебных реквизитов, таких как «Валюта», «Подразделение» и пр.

Можно контролировать состояния заказов с помощью статусов. Чтобы активировать статусы заказов, необходимо установить функциональную опцию (флаг) в подсистеме.

Рис. 17 Флаг «Статусы заказов переработчику»

Использование статусов заказов переработчику в системе 1С:ERP Управление Предприятием включено по умолчанию, если включено использование производственного блока. Дополнительный контроль заказов переработчикам можно ввести, если использовать функциональные опции (Рис. 18). Эти функциональные опции доступны, только если включено использование статусов для заказов переработчику.

Рис. 18 Опции контроля над заказами переработчиков

Давальческая схема производства с использованием заказов переработчику изображена на Рис. 19.

Рис. 19 Использованием заказов переработчику в давальческой схеме производства

Существует несколько вариантов создания заказов переработчику:

· Вручную или на основании документа «Заказ клиента». Этот вариант применяется в том случае, если на производстве не используются этапы производства, нет графика производства или если нужно получить единичную продукцию от переработчика. Заказ переработчику вручную создается из рабочего места «Производство» — «Передача в переработку» — «Заказы переработчикам»:

Рис. 20 Создание заказа переработчика вручную

· Формирование по потребностям. Такое формирование задается также из рабочего места «Заказы переработчикам», выбор пункта меню «По потребностям». Откроется форма обработки «Формирование заказов по потребностям», в которой нужно задать все необходимые свойства потребности. Заказы переработчикам будут сформированы системой автоматически.

Рис. 21 Формирование заказов по потребностям

Внимание! Формирование заказов переработчику по потребностям возможно только для тех позиций номенклатуры, у которых тип обеспечения – «производство силами переработчика» (задается в справочнике «Способы обеспечения потребностей»)

· По этапам графика производства – применяется только если в системе используется схема управления производством версии 2.1. Настройка версии схемы производится в подсистеме.

Рис. 22 Выбор версии схемы управления производством

При использовании такого варианта создания заказов переработчику любой этап графика может быть передан для производства на стороне (если только данный этап не находится в статусе «Принят к исполнению»). При передаче этапа на стороннее производство необходимо указывать те позиции номенклатуры, которые затем будут приниматься от переработчика.

· По этапам производства. Данный вариант применяется, только если в системе используется версия управления производством 2.2.

Аналогично предыдущему варианту любой этап «производство» может быть передан переработчику. В этом случае в заказе переработчику в качестве документа-основания необходимо указать документ «Этап производства». При этом этап может быть включен только в один заказ, поэтому если нужно в рамках одного этапа сделать несколько заказов переработчикам, то исходный этап нужно разбить на несколько этапов. Каждому этапу будет соответствовать один заказ переработчику.

Несколько этапов производства могут выполняться по одному и тому же заказу. В таком случае в качестве документов-оснований заказа указываются все необходимые этапы производства (Рис. 23).

Рис. 23 Включение этапов производства в заказ переработчику

После того как этап включен в заказ переработчику, статусы этапа меняются автоматически системой и зависят от состояния заказа:

· Как только этап был привязан к заказу, статус этапа автоматически переходит в «Начат»,

· После того как заказ переработчику завершен (соответствующий статус заказа), этап производства также переходит в статус «Завершен».

4. Варианты группировки затрат

При рассмотрении схемы без использования заказов мы уже разбирали варианты группировки затрат для документа «Отчет переработчика». Если используются заказы, то появляются некоторые особенности.

· По заказу в целом. В этом случае в заказе реквизит «Группировка затрат» на закладке «Основное» находится в значении «Без группировки». Это означает, что указывается общая стоимость услуг переработчика для всей продукции в заказе. Между отдельными позициями эта стоимость распределяется в таблице «Выходные изделия» (реквизит «Доля стоимости»)

Рис. 24 Группировка затрат по заказу в целом

· По продукции – при использовании данного варианта реквизит «Группировка затрат» находится в значении «По продукции». Это означает, что затраты на изготовление каждой номенклатурной позиции рассчитываются обособленно. Соответствие материалов и продукции задается на вкладке «Сырье и материалы». На вкладке «Услуги по переработке» появляется табличная часть, в которой указывается индивидуальная стоимость услуг по переработке.

Рис. 25 Группировка затрат «По продукции»

· По спецификациям — реквизит «Группировка затрат» находится в значении «По спецификациям продукции». На вкладке «Выходная продукция» для каждой позиции продукции указывается ресурсная спецификация. Аналогично предыдущему варианту на вкладке «Услуги по переработке» рассчитывается отдельная стоимость услуг в разрезе спецификаций

· По заказам на производство – для версии 2.1 управления производством. реквизит «Группировка затрат» находится в одноименном значении.

· По этапам производства – для версии 2.2 управления производством. реквизит «Группировка затрат» находится в одноименном значении. Продукция на закладке «Выходные изделия» заполняется из документов «Этап производства» (одного или нескольких, т.к. один заказ может быть сформирован по нескольким этапам производства).

5. Учет производственных операций давальца: Документооборот после создания заказа переработчику

В 1С:ERP Управление Предприятием предусмотрено создание следующих документов:

· «Передача сырья переработчику» — данный документ может быть создан на основании документа «Заказ переработчику». При этом одним документом можно передать сырье сразу по нескольким заказам (в рамках одного переработчика). Переданное сырье и материалы будут списаны с остатков организации, являющейся давальцем (перемещаются на счет 10.07).

· Неиспользованное сырье принимается обратно давальцем посредством документа «Возврат сырья от переработчика». Если документа возврата создан на основании заказа или на основании документа , то поля «Назначение», «Направление деятельности» заполнятся автоматически по данным документа-основания.

· «Поступление от переработчика». Заказ переработчику является распоряжением для оформления поступления продукции. Заказы, ожидающие поступления продукции, отображаются на вкладке «Поступление продукции» рабочего места «Документы к оформлению». По нажатию на кнопку «Оформить по заказам» система создаст новый документ поступления.

Передача давальцу возвратных отходов может быть оформлена либо в рамках этого же документа передачи продукции, либо отдельным документом .

Рис. 26 Распоряжение на оформление поступления от переработчика

· «Отчет переработчику». Список заказов, по которым есть позиции к оформлению, отображается на вкладке «Отчеты». При создании отчета переработчику в него попадет поступившая продукция (если есть оформленные поступления), а также продукция из заказа (при отсутствии документов поступления).

Аналогично варианту переработки без заказов, услуги по переработке могут быть оформлены как с помощью документа «Отчет переработчика», так и с помощью документа «Поступление услуг и прочих активов». Вариант оформления указывается в заказе (реквизит «Услуги по переработке» на закладке «Основное»).

При формировании проводок по «Отчету переработчика» субконто «Группа (вид) продукции» заполняется автоматически на счетах учета производственных затрат. Информация о группе берется по значению группы аналитического учета из параметров продукции, в производстве которой был использован списываемый давальческий материал.

Специалист компании ООО «Кодерлайн»

Вас могут заинтересовать следующие статьи:

94 [PROP_CODE] => TAGS2 [TITLE] => Вас могут заинтересовать следующие семинары: ) —> 95 [PROP_CODE] => TAGS [TITLE] => Вас могут заинтересовать следующие вебинары: ) —>

Вас могут заинтересовать следующие вебинары:

1С: ERP [1] => Моделирование [2] => Производство [3] => Внедрение ERP [4] => 1С: CRM [5] => 1С:Комплексная автоматизация [6] => HTTP [7] => Оценка задач [8] => РСБУ [9] => 1С:Зарплата и Управление Персоналом [10] => Закрытие месяца [11] => 1С:Бухгалтерия [12] => Планирование [13] => Управление проектами [14] => Налоги [15] => БУ [16] => Лизинг [17] => 1С: Аренда и управление недвижимостью [18] => Обмен между базами [19] => Оптимизация [20] => Бесшовная интеграция [21] => 1С:Управление производственным предприятием [22] => Внедрение [23] => Техническое задание [24] => Продажи [25] => Бюджетирование [26] => Интеграция 1С [27] => 1С: Университет [28] => Отпуск [29] => Блокировки в 1С [30] => Программные права [31] => МСФО [32] => WEB-сервисы 1С [33] => Корпоративное сопровождение [34] => 1С: Сценарное тестирование [35] => WEB [36] => 1С: Документооборот [37] => Excel [38] => ADO [39] => Транспортная логистика [40] => Отчетность [41] => 1С: Розница [42] => Битрикс24 [43] => 1С: Управление торговлей [44] => Расширение конфигурации [45] => Тестирование 1С [46] => XML [47] => Сравнение конфигураций [48] => Как сделать в 1С [49] => 1С: WMS Управление складом [50] => 1С:Управление ремонтами и обслуживанием оборудования [51] => 1С: Колледж [52] => 1С: Интеграция [53] => Финансовый учет [54] => Лицензии 1С [55] => Бурение скважин [56] => Обновления [57] => Полезные обработки [58] => 1С:Управление холдингом [59] => СКД [60] => Отчеты в 1С [61] => Word [62] => 1С: Конвертация данных [63] => Программирование в 1С [64] => com-объекты [65] => Проводки 1С [66] => Перенос данных [67] => Торговое оборудование [68] => 1С:Управление нашей фирмой [69] => 1С:Управление корпоративными финансами [70] => Администрирование 1С [71] => 1С: Договорчики [72] => Правила обмена [73] => 1С:Управление автотранспортом [74] => Конвертация данных ) —>

Источник: krasnodar.koderline.ru

Давальческая схема — что это? Бухгалтерский учет операций по давальческой переработке

Выстраивание партнерских отношений в бизнесе может осуществляться с применением давальческих схем. Соответствующие правоотношения устанавливаются с учетом требований Гражданского кодекса, а также источников права, регулирующих финансовый учет на российских предприятиях. В чем заключается их специфика? Каким образом осуществляется учет процедур, характеризующих давальческие схемы?

Переработка давальческого сырья: сущность правоотношений

Для начала определим то, что представляют собой рассматриваемые механизмы взаимодействия предприятий.

Давальческая схема правоотношений хозяйствующих субъектов предполагает принятие одной стороной сделки — переработчиком — материалов от заказчика в статусе давальца в целях их дальнейшей переработки либо изготовления какой-либо продукции. При этом стоимость соответствующих материалов не оплачивается, в то время как результат их переработки, в том числе представленный готовой продукцией, передается заказчику в установленные сроки.

Важный аспект правоотношений, для которых характерна давальческая схема, — бухгалтерский учет. Он осуществляется с использованием Плана счетов, утвержденного законодательно. Собственно давальческое сырье отражается на счете 003, который относится к забалансовым. Непосредственно учет расходов, связанных с переработкой материалов, может осуществляться отдельно от аналогичной процедуры, что характеризует стандартный выпуск товаров фирмой (далее в статье мы рассмотрим данную особенность подробнее). При этом структура соответствующих затрат может быть аналогичной той же, что характеризует переработку собственных материалов предприятия, за исключением показателей непосредственно стоимости давальческих материалов, а также затрат, связанных с реализацией выпущенной продукции.

Стороны правоотношений подписывают, в случае выбора такого механизма взаимодействия, как давальческая схема, договор. Рассмотрим его особенности.

Договор при давальческой схеме: в чем его особенности?

Фактически рассматриваемое соглашение является подвидом договора подряда. Таким образом, при его составлении сторонам правоотношений следует руководствоваться прежде всего положениями Гражданского кодекса РФ.

В договоре, который заключается при давальческой схеме, фиксируются, в частности:

— наименование и объем сырья, которое передается от заказчика к переработчику;

— наименование и характеристики продукции, которая должна быть изготовлена из давальческого сырья;

— сроки, в которые одна сторона должна поставить материалы, а другая — переработать их в установленном порядке;

— стоимость осуществления переработки, а также то, в каком порядке предполагается проведение расчетов сторон;

— механизм транспортировки давальческого сырья и результатов его переработки;

— параметры, характеризующие интенсивность расходования сырья, устанавливающие нормы технологических потерь, образования производственных отходов, формирования естественной убыли в рамках переработки давальческого сырья.

В договоре, безусловно, могут фиксироваться и иные условия. Например, непосредственно способ расчета сторон (наличными либо частью сырья или готовой продукции).

Давальческая схема правоотношений также предполагает формирование довольно большого количества документов, дополняющих рассматриваемый договор. Рассмотрим их специфику подробнее.

Документы при давальческой схеме: особенности применения

Первым делом при реализации договора, особенности которого мы изучили выше, осуществляется поставка давальческого сырья переработчику. По завершении данной процедуры чаще всего формируется специальный акт, в котором фиксируются наименование, объем, а также стоимость сырья в соответствии с договором. При этом сведения об НДС в документе не отражаются, поскольку схема давальческого способа переработки сырья не предполагает исчисления НДС заказчиком, равно как и появления права на вычет по соответствующему налогу у другой стороны правоотношений.

Использование накладных

Еще один документ, который может быть оформлен при передаче сырья от заказчика к переработчику — накладная. При этом она также может сопровождаться транспортной накладной или квитанцией. В соответствующем документе нужно зафиксировать, что сырье передается заказчиком именно по давальческой схеме. При этом рекомендуется фиксировать в накладной сведения о соглашении между сторонами — номер документа, дату его составления.

Поступление давальческого сырья чаще всего оформляется на складе переработчика. Данная процедура предполагает использование, прежде всего, приходного ордера — в нем также отражается тот факт, что сторонами правоотношений задействована давальческая схема передачи и переработки сырья.

Следующая группа документов оформляется непосредственно при осуществлении тех или иных операций на складе — таких как, например, передача сырья в производственный цех в целях переработки. Здесь также могут применяться различные накладные.

После того как готовая продукция изготовлена из давальческого сырья, она может быть временно размещена на складе в целях подготовки к отгрузке. Тот факт, что готовая продукция пришла в соответствующее подразделение организации, осуществляющей переработку сырья, также оформляется посредством использования специальной накладной. В свою очередь, при отпуске изделий заказчику применяется отдельная оптимизированная накладная.

Отчетность по давальческим схемам

Следующий документ, что оформляется в рамках правоотношений между заказчиком и переработчиком давальческого сырья, — отчет об использовании соответствующего ресурса. Его составления требует Гражданский кодекс. В данном отчете отражается наименование и объем:

— сырья, которое было получено и переработано;

— готовой продукции, выпущенной переработчиком;

— отходов, которые образовались в рамках производства.

По завершении переработки давальческого сырья оформляется акт приема-передачи. В нем фиксируется стоимость выполнения заказа на изготовление изделий переработчиком. Также сторона правоотношений, выпустившая товары в рамках такого механизма правоотношений, как давальческая схема, должна предоставить заказчику счет-фактуру.

Рассмотрим теперь нюансы налогообложения, которые характеризуют рассматриваемый формат правоотношений в бизнесе.

Налоги при давальческой схеме

Стоимость тех материалов, которые были получены по давальческой схеме, не увеличивает налоговую базу компании, которая по договору осуществляет переработку. Однако если речь идет о реализации услуг, связанных с выпуском изделий из давальческого сырья, то налоговая база формируется. Она исчисляется исходя из стоимости обработки сырья или же материалов, но без учета налогов.

При этом НДС рассчитывается по ставке 18%. Налог по тем материалам, работам и сервисам, что были оплачены в целях обеспечения переработки сырья, может быть предъявлен переработчиком к вычету.

Доход фирмы, осуществившей обработку давальческих материалов, определяется как стоимость работ по договору. В свою очередь, расходы переработчика исчисляются исходя из затрат, связанных с выполнением соответствующих работ. Стоимость сырья при этом не учитывается.

Бухгалтерия фирмы должна распределить прямые издержки при выпуске изделий на остатки по незавершенному производству. Косвенные расходы фиксируются непосредственно при их осуществлении.

Бухгалтерские проводки

Как мы отметили выше, один из важнейших аспектов такого механизма правоотношений, как давальческая схема, — бухгалтерский учет составляющих ее операций. Рассмотрим более подробно то, какие именно проводки могут при этом задействоваться.

При осуществлении давальческой переработки осуществляются следующие основные операции:

— получение предоплаты по договору (отражается проводкой Дебет 51, Кредит 62-2);

— начисление НДС с полученной суммы (Дебет 76, Кредит 68);

— отражение стоимости сырья, которое принято на склад (Дебет 003, субсчет «Склад»);

— списание сырья в дальнейшую переработку (Кредит 003);

— учет давальческого сырья, переданного в цех (Дт 003, субсчет «Переработка»);

— отражение затрат, имеющих отношение к переработке сырья (Дт 20, Кт 02);

— принятие готовой продукции из цеха (Дт 002);

— списание использованного сырья (Кт 003, субсчет «Переработка»);

— списание расходов, связанных с переработкой (Дт 90-2, Кт 20);

— отражение дохода по договору с заказчиком (Дт 62-1, Кт 90-1);

— начисление НДС исходя из стоимости переработки сырья (Дт 90-3, Кт 68);

— принятие НДС к вычету (Дт 68, Кт 76);

— осуществление отгрузки готовых изделий заказчику (Кт 002);

— осуществление зачета предоплаты (Дт 62-2, Кт 62-1);

— получение оплаты от заказчика (Дт 51, Кт 62-1).

В случае если заказчиков у переработчика несколько, то учет в давальческой схеме осуществляется с применением отдельных ведомостей для каждого контрагента, в которых фиксируются сведения о полученных материалах, а также продукции, образующейся вследствие их переработки.

Какие еще нюансы могут характеризовать бухучет в рамках правоотношений, о которых идет речь? Выше мы отметили, что схема давальческого сырья, задействуемая сторонами правоотношений, может потребовать учета в бухгалтерских регистрах переработчика, который отделен от соответствующей процедуры, что характеризует стандартный выпуск товаров. Изучим данный нюанс подробнее.

Раздельный учет давальческого и стандартного производства

Действительно, одним из важнейших аспектов рассматриваемых правоотношений является также раздельный учет сырья и готовой продукции, характеризующих правоотношения в рамках давальческих и стандартных схем производства. В чем его особенности?

Основная сложность ведения учета, если задействуется как давальческая схема работы с контрагентом, так и стандартная, при которой фирма сама производит товары, заключается в разделении учетных процедур по одному и тому же типу продукции. В случае если это 2 разных типа изделий, то решение задачи существенно облегчается. Но если соответствующие типы товаров совпадают, то вести учет сложнее.

Как считают эксперты, схема давальческого сырья должна сопровождаться задействованием, прежде всего, механизмов учета, отличающихся от тех, что характеризуют стандартный выпуск товаров предприятием. Данную задачу решить непросто. Одним из инструментов ее решения может быть применение разных счетов бухгалтерского учета.

Так, схема давальческого производства может состоять из процедур, отражаемых на счете 003, а стандартного — с применением счета 10. Что касается учета готовой продукции, то могут применяться, соответственно, счета 002 и 43. При этом предполагается, что по дебету счета 20 будет фиксироваться исключительно стоимость собственных материалов предприятия.

Давальческое сырье, в свою очередь, не учитывается в затратах. По кредиту счета 20 должна фиксироваться стоимость готовых изделий, в то время как корреспонденция будет устанавливаться по дебету счета 43 или же 40. Корреспонденция в случае с переработкой будет по дебету счета 90-2, а также кредиту счета 20.

Давальческая схема производства, если речь идет о выпуске одинаковых товаров, предполагает распределение выпущенной продукции на 2 категории — собственную и производимую по договору с контрагентом исходя из норм, характеризующих расход сырья. Возможен и альтернативный вариант раздельного отражения операций по давальческому и стандартному производству. Он предполагает, что давальческое сырье при отпуске в цех списывается со счета 003 и в то же время приходуется бухгалтером на баланс посредством проводки с использованием дебета счета 10 и кредита 76. При этом применяются корреспонденции по дебету счета 20 и кредиту счета 20 — когда осуществляется списание стоимости материалов в производство, а также по дебету счета 43 и кредиту 20 — когда осуществляется оприходование готовых изделий.

Безусловно, раздельный учет в давальческой схеме может вестись и по иным принципам, например в соответствии с отраслевыми нормативными актами, рекомендациями ведомств, с учетом особенностей деятельности конкретного предприятия.

Автоматизация учета по давальческим схемам: основные решения

Рассмотренные нами процедуры, характеризующие бухучет в рамках давальческих схем, во многих случаях реализуются на крупных предприятиях, и их выполнение в необходимом объеме может быть очень трудоемким без использования средств автоматизации.

Достаточно удобным инструментом соответствующего типа может быть, если предприятие применяет такой механизм правоотношений, как давальческая схема, «1С: УПП». То есть предполагается задействование популярной бухгалтерской программы в модификации, адаптированной для учета процедур, о которых идет речь. Данное решение характеризуется весьма удобным интерфейсом, позволяющим последовательно реализовать необходимые процедуры.

Автоматизация учета: применение программы «1С»

Если стоит задача реализовать правоотношения, которые включает в себя давальческая схема, «УПП» предполагает ее решение в рамках алгоритмов, которые могут быть применены как заказчиком, так и переработчиком. Например, если фирма передает сырье для дальнейшего выпуска контрагенту, то указанная программа предполагает решение поставленной задачи в несколько этапов:

— формирования заказа поставщику;

— передача материалов на дальнейшую переработку;

— оформление услуг, оказываемых переработчиком по договору.

Соответствующая модификация «1С» позволяет вести учет с применением необходимых бухгалтерских проводок при условии корректного формирования корреспонденций между ними.

Источник: fb.ru