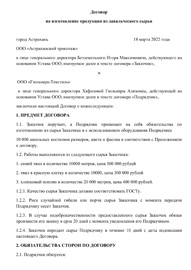

В большинство случаев исполнитель по договору принимает на себя обязательства выполнить работы или произвести продукцию за счет собственных материалов, сил и средств. Но отдельные сделки предусматривают обработку сырья заказчика, так называемого давальческого ресурса.

Это материально производственные запасы, которые передаются исполнителю по договору для их дальнейшей переработки с целью изготовления продукции, выполнения работ или услуг. В таком случае стоимость МПЗ не оплачивается исполнителем. Но он гарантирует их сохранность, целевое использование и полный возврат уже после переработки.

Документ, подтверждающий факт приема давальческого сырья, его переработку и остаток (при наличии), и есть отчет подрядчика об использовании материалов заказчика: исполнитель отчитывается перед давальцем, сколько и чего получил, каким образом переработал и сколько единиц осталось.

Давальческие материалы

ОТЧЕТ об использовании материалов

г. _____________ «__» ________ 20__ г.

Давальческие материалы в 1С Бухгалтерия 8

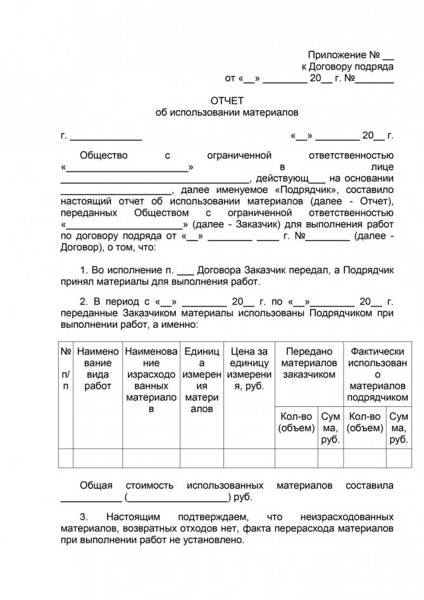

Общество с ограниченной ответственностью «______________________» в лице __________________________________, действующ___ на основании ____________________, далее именуемое «Подрядчик», составило настоящий отчет об использовании материалов (далее — Отчет), переданных Обществом с ограниченной ответственностью «_____________________» (далее — Заказчик) для выполнения работ по договору подряда от «__» ________ ____ г. №________ (далее — Договор), о том, что:

1. Во исполнение п. ___ Договора Заказчик передал, а Подрядчик принял материалы для выполнения работ. 2. В период с «__» ________ 20__ г. по «__»________ 20__ г. переданные Заказчиком материалы использованы Подрядчиком при выполнении работ, а именно:

| № п/п | Наименование вида работ | Наименование израсходованных материалов | Единица измерения материалов | Цена за единицу измерения, руб. | Передано материалов заказчиком | Фактически использовано материалов подрядчиком |

| Кол-во (объем) | Сумма, руб. | Кол-во (объем) | Сумма, руб. |

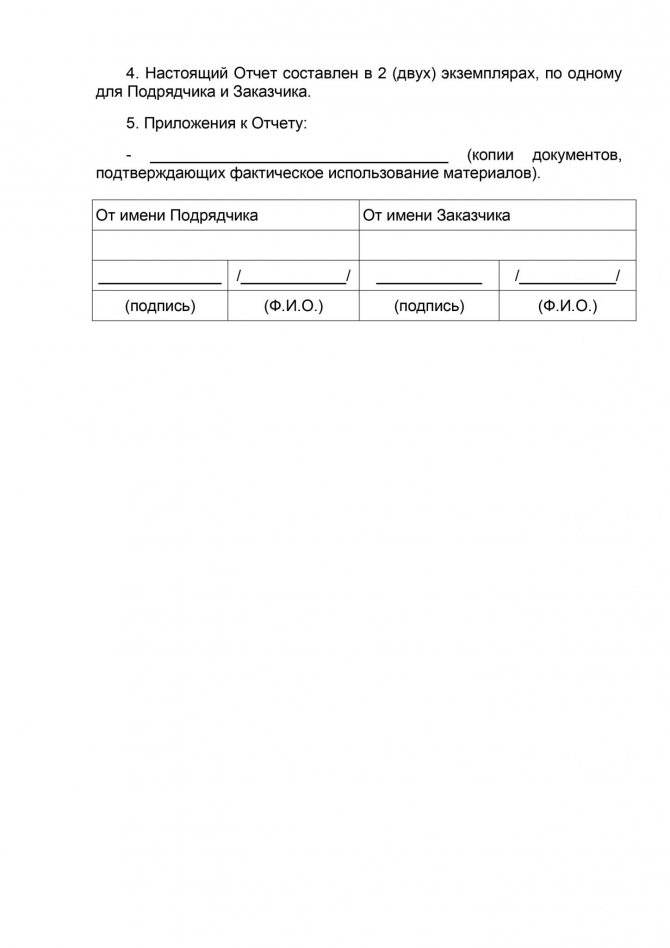

Общая стоимость использованных материалов составила ___________ (__________________) руб.3. Настоящим подтверждаем, что неизрасходованных материалов, возвратных отходов нет, факта перерасхода материалов при выполнении работ не установлено.4. Настоящий Отчет составлен в 2 (двух) экземплярах, по одному для Подрядчика и Заказчика.5. Приложения к Отчету:

— __________________________________ (копии документов, подтверждающих фактическое использование материалов).

| От имени Подрядчика | От имени Заказчика | ||

| (подпись) | (Ф.И.О.) | (подпись) | (Ф.И.О.) |

Обязателен ли отчет по давальческим материалам?

Когда речь идет о давальческих материалах, подразумевается, что между сторонами заключен договор подряда (ст. 702 ГК РФ). Соответственно, сторона, получившая в работу давальческие материалы, именуется подрядчиком.

Гражданское законодательство требует, чтобы подрядчик использовал предоставленные заказчиком материалы экономно и расчетливо, а после окончания работ представил отчет об израсходованных материалах.

Остаток давальческого сырья должен быть возвращен заказчику. По соглашению сторон на стоимость остающихся у подрядчика материалов может быть уменьшена стоимость работы подрядчика (п. 1 ст. 713 ГК РФ).

Очевидно, отчет по давальческим материалам – один из важнейших документов, которые оформляются при исполнении договора подряда с давальческим сырьем.

Отчет позволит обеспечить надежный учет и контроль давальческого сырья у подрядчика и заказчика, определить стоимость работ по договору подряда.

Кроме того, сумма израсходованных подрядчиком материалов у заказчика будет включаться в стоимость выполненных работ или изготовленной продукции, а потому без составления отчетов верно определить, к примеру, себестоимость строительства не удастся.

В то же время единой формы для отчета об использовании давальческих материалов (образца) не существует. Как составить такой отчет, стороны решают сами. При этом форму отчета о давальческих материалах (образец) закрепляют в договоре подряда.

Из отчета явно должно следовать, сколько и какого материала за отчетный период израсходовано и сколько его осталось.

Приведем ниже пример отчета об использовании давальческих материалов в строительстве.

Оформляются ли формы N М-15 и N М-29? Каков порядок отражения в бухгалтерском учете организации давальческого материала? Как должен оформляться давальческий материал? Необходимо ли в формах N КС-2 и N КС-3 отражать стоимость давальческого материала?

Организация выполняет строительно-монтажные работы с использованием материалов заказчика.

В договоре с подрядчиком не указан конкретный перечень документов, которые должны оформляться сторонами.

Рассмотрев вопрос, мы пришли к следующему выводу:

- В настоящее время законодательство по бухгалтерскому учету не предусматривает обязательное использование организациями форм первичных учетных документов, которые содержатся в альбомах унифицированных форм (в том числе форм N М-15 и N М-29). Вместе с тем при разработке собственных форм организации могут в качестве образца использовать и унифицированные формы, утвержденные Госкомстатом России.

- Стоимость давальческих материалов подлежит включению в сметную стоимость, однако не включается в стоимость выполненных работ. Информация о давальческих материалах может быть указана в формах N КС-2 и N КС-3 справочно.

- Давальческие материалы, полученные от заказчика, подрядчик учитывает за балансом.

Подробнее смотрите ниже.

По договору строительного подряда подрядчик обязуется в установленный договором срок построить по заданию заказчика определенный объект либо выполнить иные строительные работы, а заказчик обязуется создать подрядчику необходимые условия для выполнения работ, принять их результат и уплатить обусловленную цену (ст. 740 ГК РФ).

В силу п. 1 ст. 706 ГК РФ, если из закона или договора подряда не вытекает обязанность подрядчика выполнить предусмотренную в договоре работу лично, подрядчик вправе привлечь к исполнению своих обязательств других лиц (субподрядчиков).

В этом случае подрядчик выступает в роли генерального подрядчика. Для субподрядчика же генеральный подрядчик по сути является заказчиком, поскольку он несет перед субподрядчиком ответственность за неисполнение обязательств заказчиком (п. 3 ст.

Договором строительного подряда может быть предусмотрено, что обеспечение строительства материалами в целом или в определенной части осуществляет заказчик (ст. 704, п. 1 ст. 745 ГК РФ).

В соответствии с п. 1 ст. 713 ГК РФ подрядчик обязан использовать предоставленный заказчиком материал экономно и расчетливо. После окончания работы подрядчик обязан представить заказчику отчет об израсходовании материала, а также возвратить его остаток либо с согласия заказчика уменьшить цену работы с учетом стоимости остающегося у подрядчика неиспользованного материала.

По смыслу п. 2 ст. 720 ГК РФ приемка работ по договору подряда удостоверяется актом либо иным документом.

Обязательно ли его составлять

Гражданское право обязывает получателя бережно относиться к давальческому сырью. Исполнитель обеспечивает сохранность МПЗ давальца. Расходует ресурсы экономно и бережно. По ст. 713 ГК РФ, отчет о расходовании материалов давальца является обязательной документацией для подрядчика (переработчика).

Если часть ресурсов осталась неизрасходованной по итогам выполнения заказа, то предусмотрено два варианта событий:

| Вариант № 1. Возврат | Подрядчик, завершив обработку сырья, неиспользованный остаток возвращает давальцу. Причем количественный остаток подтверждается документально, то есть отражается в отчете. |

| Вариант № 2. Выкуп | Исполнитель выкупает остаток сырья себе. Стоимость оставшихся давальческих ресурсов вычитается из стоимости сделки либо уплачивается отдельно, в зависимости от условий первоначального договора на переработку МПЗ. |

Как его составлять

Российское законодательство не устанавливает единой формы отчетности. Рекомендовано оформить образец отчета об использовании давальческого сырья в качестве приложения к договору на переработку (обработку) МПЗ.

Предусмотрите в форме отчетности следующие обязательные реквизиты:

- Реквизиты договора, на основании которого сырье передается от давальца к исполнителю на переработку. Обратите внимание, что отчетность должна обязательно содержать отсылку к сделке. Это исключит путаницу, если между контрагентами заключено несколько контрактов.

- Информация о сторонах — участниках сделки. Эти сведения укажите в стандартном порядке. Достаточно вписать наименование и данные ответственного лица (должность и Ф.И.О. руководителя давальца, документ, подтверждающий его полномочия).

- Период времени, в течение которого МПЗ заказчика находились на переработке исполнителя.

- Перечень ресурсов, полученных от давальца. Укажите наименование, вид, марку, характеристики и прочие сведения, позволяющие безошибочно идентифицировать ресурсы. Если сырье направляется на разные виды переработки либо используется для выполнения различных видов работ, необходимо указать их целевое назначение.

- Количество МЗ в разрезе каждого наименования. Включите в бланк количественные сведения о поступлении, использовании и остатке (при наличии).

- Единицы измерения МПЗ, их ценовые показатели.

Документ составляют в двух экземплярах, по одному для каждой стороны сделки. Отчетность необходимо заверить подписями сторон. Удостоверить сведения вправе только уполномоченное лицо контрагента, например директор или представитель по доверенности.

Образцы

Вы можете отчета об использовании давальческих материалов и заполнить его.

ОТЧЕТ об использовании материалов

Общество с ограниченной ответственностью «______________________» в лице __________________________________, действующ___ на основании ____________________, далее именуемое «Подрядчик», составило настоящий отчет об использовании материалов (далее — Отчет), переданных Обществом с ограниченной ответственностью «_____________________» (далее — Заказчик) для выполнения работ по договору подряда от «__» ________ ____ г. №________ (далее — Договор), о том, что:

1. Во исполнение п. ___ Договора Заказчик передал, а Подрядчик принял сырье для выполнения работ. 2. В период с «__» ________ 20__ г. по «__»________ 20__ г. переданные Заказчиком материалы использованы Подрядчиком при выполнении работ, а именно:

| № п/п | Наименование вида работ | Наименование израсходованных материалов | Единица измерения | Цена за единицу измерения, руб. | Передано материалов заказчиком | Фактически использовано материалов подрядчиком | ||

| Кол-во (объем) | Сумма, руб. | Кол-во (объем) | Сумма, руб. | |||||

Общая стоимость использованных материалов составила ___________ (__________________) руб. 3. Настоящим подтверждаем, что неизрасходованных материалов, возвратных отходов нет, факта перерасхода материалов при выполнении работ не установлено. 4. Настоящий Отчет составлен в 2 (двух) экземплярах, по одному для Подрядчика и Заказчика. 5. Приложения к Отчету: — __________________________________ (копии документов, подтверждающих фактическое использование материалов).

| От имени Подрядчика | От имени Заказчика | ||

| (подпись) | (Ф.И.О.) | (подпись) | (Ф.И.О.) |

Вот для примера образец отчета об израсходованных материалах, составленный по всем правилам:

Как и для чего использовать

Данный процесс должен быть отражен в бухгалтерском журнале. Давальческие материалы и сырье будут учитываться в качестве основных средств. При передаче составляется акт, включающий главные данные о материалах. Проставляется порядковый код сырья, сорт и марка. Обязательно указывается, какая часть пригодна для дальнейшей работы.

Можно использовать форму накладной М-15, которая является только рекомендованной. Чтобы получить хороший результат заполнения, можно использовать книги и статьи и по бухучету. Рекомендуется ознакомиться с образцом.

Приложение № __ к Договору подряда от «__» ________ 20__ г. №_______

ОТЧЕТ об использовании материалов

г. _____________ «__» ________ 20__ г. Общество с ограниченной ответственностью «______________________» в лице __________________________________, действующ___ на основании ____________________, далее именуемое «Подрядчик», составило настоящий отчет об использовании материалов (далее — Отчет), переданных Обществом с ограниченной ответственностью «_____________________» (далее — Заказчик) для выполнения работ по договору подряда от «__» ________ ____ г. №________ (далее — Договор), о том, что:

1. Во исполнение п. ___ Договора Заказчик передал, а Подрядчик принял материалы для выполнения работ. 2. В период с «__» ________ 20__ г. по «__»________ 20__ г. переданные Заказчиком материалы использованы Подрядчиком при выполнении работ, а именно:

| № п/п | Наименование вида работ | Наименование израсходованных материалов | Единица измерения материалов | Цена за единицу измерения, руб. | Передано материалов заказчиком | Фактически использовано материалов подрядчиком | ||

| Кол-во (объем) | Сумма, руб. | Кол-во (объем) | Сумма, руб. | |||||

Общая стоимость использованных материалов составила ___________ (__________________) руб. 3. Настоящим подтверждаем, что неизрасходованных материалов, возвратных отходов нет, факта перерасхода материалов при выполнении работ не установлено. 4. Настоящий Отчет составлен в 2 (двух) экземплярах, по одному для Подрядчика и Заказчика. 5. Приложения к Отчету: — __________________________________ (копии документов, подтверждающих фактическое использование материалов).

| От имени Подрядчика | От имени Заказчика | ||

| (подпись) | (Ф.И.О.) | (подпись) | (Ф.И.О.) |

Учет операций по переработке давальческого сырья

Бухгалтерский учет давальческих ресурсов предусматривает важный нюанс. Сырье не переходит в собственность переработчика, следовательно, отражать его на балансовых счетах нельзя. Полученное от заказчика МЗ отражайте на забалансовом счете 003.

МПЗ продолжают числиться у заказчика на основном бухгалтерском счете 10 «Материалы». Рекомендуем открыть специальный субсчет, чтобы детализировать учет давальческих ресурсов. Например, субсчет 10-7 «Материалы, переданные в переработку на сторону», в соответствии с инструкцией № 94н.

Источник: vhl55.ru

Давальческий договор подряда

Давальческий договор подряда (он же договор толлинга) относится к не упомянутым в законодательстве типам договоров. Регламентация давальческого договора проводится по аналогии с родственным ему договором подряда.

Предмет договора

Как и договор подряда, толлинг подразумевает соглашение, в силу которого исполнитель (подрядчик) принимает на себя обязательство выполнить определенный вид работы по поручению заказчика.

Особенностью давальческого договора является не сам предмет, а способ и условия его исполнения. Так, в силу договорных обстоятельств, исполнитель не только обязуется выполнить заказ, но и произвести продукцию из сырья либо материалов, предоставляемым заказчиком. В свою очередь, заказчик при давальческом подряде получает дополнительную функцию поставщика, то есть «давателя».

Регламентация

По своей юридической природе договор давальческого подряда (толлинга) можно отнести к категории непоименованных договоров, поскольку ни один нормативный акт не содержит в себе перечисления условия и особенностей толлинга.

Любая лакуна (пробел) в законодательстве подпадает под регулирование по аналогии. Наиболее близким (аналогичным) толлингу видом договора является договор подряда, хотя он и не охватывает все его индивидуальные признаки.

В известной степени договор давальческого подряда – это юридический нонсенс, в силу которого судебная практика оперирует определениями, не содержащимися в Гражданском кодексе РФ, такими как «давалец» в отношении заказчика и «переработчик» в отношении исполнителя.

Условия договора в соответствии с ГК

Обязательством подрядчика по давальческому договору, по аналогии со ст.703 ГК РФ, регламентирующей договор подряда, будет выполнение работы по указанию заказчика. Направление работ может быть разнообразным, а общим условием будет передача результатов работы заказчику.

Однако по стандартному договору подряда работа должна быть выполнена собственными силами подрядчика и с использованием его материалов и средств производства.

Регулирование давальческих договоров условиями договора подряда стало возможным в силу того, что требования ст.ст. 703, 704 ГК в части выполнения работ иждивением исполнителя не являются директивными, а оставляются на усмотрение сторон. Более того, статья 713 ГК регламентирует условия выполнения работ с использованием материалов и сырья, предоставленных заказчиком.

Исходя из вышеизложенного, можно считать, что толлинг вполне регламентируется главой 37 Гражданского кодекса РФ.

Выгоды соглашения

Заключая давальческий договор, заказчик избавляется от необходимости содержать или поддерживать собственное сырьеперерабатывающее производство, исключая таким образом производство из цепочки сырье-производство-реализация. Произведенное либо приобретенное сырье он передает исполнителю, обладающему производственными мощностями, выплачивает ему вознаграждение, получает готовый продукт и занимается его реализацией.

Подрядчик, в свою очередь, получает объем работ для своих производственных мощностей, не затрачивая средств и времени на поиск поставщиков сырья и последующих реализаторов готовой продукции.

Специфические условия давальческого договора

Договор давальческого подряда должен содержать в себе не только указание предмета договора, но и отношения сторон по передаче и использованию давальческого материала.

При этом, поскольку материал относится к категории вещей, обладающих только родовыми признаками, сам договор должен содержать в себе нотификации относительно:

- вида материала или сырья;

- технических характеристик, например маркировки сырья;

- количества, определяемого весом, метрами (погонными, квадратными либо кубическими), литрами и т.д.

Сроки договора обусловливаются реальными возможностями исполнителя по изготовлению из полученных материалов готовой продукции.

Полученный исполнителем материал в конечном итоге возвращается обратно к заказчику, но уже в переработанном виде; исполнитель не становится собственником материала. Поэтому договор давальческого подряда (толлинга) может содержать в себе условие возврата заказчику неиспользованной части материалов либо отходов материала.

Если же заказчик оставляет остатки или отходы исполнителю, то, как правило, использует это с целью зачета остатков в стоимость оплаты работы исполнителя.

Особое положение давальческих материалов

Как говорилось выше, переданные подрядчику давальческие материалы остаются в собственности заказчика. Поэтому на материалы (сырье) не могут распространяться никакие долговые обязательства подрядчика.

Соответственно, на них не может быть наложен арест по исполнительным производствам, они не могут быть включены в конкурсную массу при процедуре банкротства.

В силу этих причин договоры давальческого подряда становятся способами ухода от исполнения долговых обязательств. Для достижения этих целей, по взаимной договоренности контрагентов, заключаются фиктивные договоры толлинга, выводящие часть имущества должника из конкурсной массы.

Как правило, подобные договоры отличаются от обычных тем, что право собственности на давальческий материал по ним принадлежит сторонним компаниям. Подобная особенность была замечена и оценена судебными инстанциями. В силу этой оценки в судебной практике уже имеются случаи, когда давальческое сырье, включенное в конкурсную массу, не исключалось из нее по заявлениям третьих лиц об освобождении имущества от ареста.

Прочие условия давальческого договора

Отдельного рассмотрения требуют вопросы ответственности подрядчика за сохранность материалов заказчика и о распределении между контрагентами договора рисков порчи либо уничтожения материалов.

В силу статьи 714 ГК ответственность за сохранность полученного от заказчика сырья несет подрядчик. Риск случайной гибели или порчи материалов лежит на заказчике.

Неустойка по давальческому договору

В силу специфичности договора толлинга неустойка не может быть рассчитана исходя из стоимости материалов или стоимости работ. В соответствии с Постановлением ФАС по Московской области от 18 марта 2014 года (н/д А40-51605/11-23-418) размер неустойки может быть рассчитан как согласованный процент исходя из общей стоимости работ по договору.

Нотифицируя в договоре давальческого подряда условия начисления неустойки, следует внимательно отнестись к определению сроков ее начисления. То есть отсутствие нотификации, регламентирующей начисление неустойки за день просрочки (например, 0,1 процента за день просрочки), приведет к тому, что неустойка будет выплачена единоразово за весь период в размере 0,1%.

Источник: zakonius.ru

Отчет о расходе давальческих материалов в строительстве образец

Данный процесс должен быть отражен в бухгалтерском журнале. Давальческие материалы и сырье будут учитываться в качестве основных средств. При передаче составляется акт, включающий главные данные о материалах. Проставляется порядковый код сырья, сорт и марка. Обязательно указывается, какая часть пригодна для дальнейшей работы.

Можно использовать форму накладной М-15, которая является только рекомендованной. Чтобы получить хороший результат заполнения, можно использовать книги и статьи и по бухучету. Рекомендуется ознакомиться с образцом.

Приложение № __ к Договору подряда от «__» ________ 20__ г. №_______

ОТЧЕТ об использовании материалов

г. _____________ «__» ________ 20__ г. Общество с ограниченной ответственностью «______________________» в лице __________________________________, действующ___ на основании ____________________, далее именуемое «Подрядчик», составило настоящий отчет об использовании материалов (далее — Отчет), переданных Обществом с ограниченной ответственностью «_____________________» (далее — Заказчик) для выполнения работ по договору подряда от «__» ________ ____ г. №________ (далее — Договор), о том, что:

1. Во исполнение п. ___ Договора Заказчик передал, а Подрядчик принял материалы для выполнения работ. 2. В период с «__» ________ 20__ г. по «__»________ 20__ г. переданные Заказчиком материалы использованы Подрядчиком при выполнении работ, а именно:

| № п/п | Наименование вида работ | Наименование израсходованных материалов | Единица измерения материалов | Цена за единицу измерения, руб. | Передано материалов заказчиком | Фактически использовано материалов подрядчиком | ||

| Кол-во (объем) | Сумма, руб. | Кол-во (объем) | Сумма, руб. | |||||

Общая стоимость использованных материалов составила ___________ (__________________) руб. 3. Настоящим подтверждаем, что неизрасходованных материалов, возвратных отходов нет, факта перерасхода материалов при выполнении работ не установлено. 4. Настоящий Отчет составлен в 2 (двух) экземплярах, по одному для Подрядчика и Заказчика. 5. Приложения к Отчету: — __________________________________ (копии документов, подтверждающих фактическое использование материалов).

| От имени Подрядчика | От имени Заказчика | ||

| (подпись) | (Ф.И.О.) | (подпись) | (Ф.И.О.) |

Кто заполняет документ

Основная обязанность по заполнению формы М-29 входит в компетенцию прорабов или начальников стройучастков, которые в течение некоторого периода времени вносят в него все требуемые сведения, касаемо реального использования стройматериалов. Информацию же по нормам расходования материалов вписывается сотрудниками производственно-технических отделов. А проверяется и подписывается отчёт о расходах материалов специалистами бухгалтерии и руководителем строительной организации.

При этом проверка документа должна производиться помесячно, чтобы своевременно выявлять допущенные нарушения по нормам расхода материалов и предотвращать их в дальнейшем.

На каждый отдельный строительный объект заполняется свой отчет. Документ может иметь дополнительные листы, поэтому его объем неограничен.

Основанием для составления отчета служат общеутвержденные и местные нормы расходования стройматериалов, «первичка» по учету материала, сведения из журнала учета выполненных работ и т.д.

Обязателен ли отчет по давальческим материалам?

Когда речь идет о давальческих материалах, подразумевается, что между сторонами заключен договор подряда (ст. 702 ГК РФ). Соответственно, сторона, получившая в работу давальческие материалы, именуется подрядчиком.

Гражданское законодательство требует, чтобы подрядчик использовал предоставленные заказчиком материалы экономно и расчетливо, а после окончания работ представил отчет об израсходованных материалах. Остаток давальческого сырья должен быть возвращен заказчику. По соглашению сторон на стоимость остающихся у подрядчика материалов может быть уменьшена стоимость работы подрядчика (п. 1 ст. 713 ГК РФ).

Очевидно, отчет по давальческим материалам – один из важнейших документов, которые оформляются при исполнении договора подряда с давальческим сырьем. Отчет позволит обеспечить надежный учет и контроль давальческого сырья у подрядчика и заказчика, определить стоимость работ по договору подряда. Кроме того, сумма израсходованных подрядчиком материалов у заказчика будет включаться в стоимость выполненных работ или изготовленной продукции, а потому без составления отчетов верно определить, к примеру, себестоимость строительства не удастся.

В то же время единой формы для отчета об использовании давальческих материалов (образца) не существует. Как составить такой отчет, стороны решают сами. При этом форму отчета о давальческих материалах (образец) закрепляют в договоре подряда.

Из отчета явно должно следовать, сколько и какого материала за отчетный период израсходовано и сколько его осталось.

Приведем ниже пример отчета об использовании давальческих материалов в строительстве.

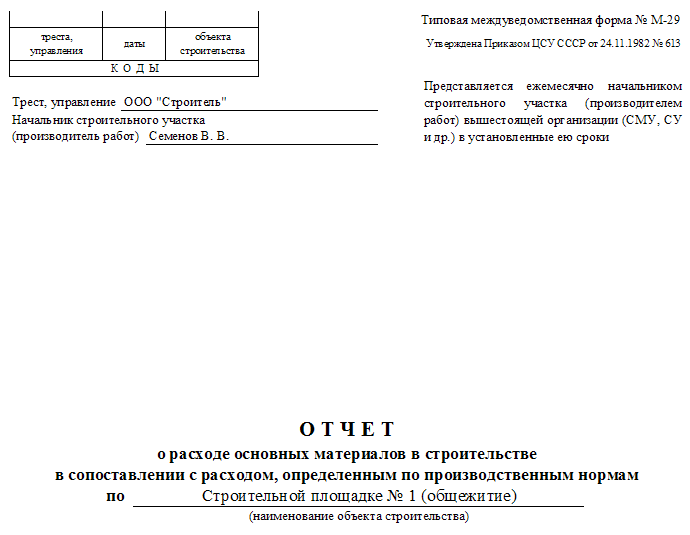

Форма М-29. Отчет о расходах материалов в строительстве

На сегодняшний день унифицированной формы по отчету и фиксации затраченных объемов строительных материалов на стройках нет. Ранее общеприменимым и обязательным был документ по форме М-29, который относился к первичной документации строительных фирм. Однако, несмотря на отмену с 2013 года использования единого образца этого документа, он по-прежнему широко распространен в своем прежнем виде. На основе него проводится списание стройматериалов на себестоимость работ. Этот же документ позволяет сопоставить данные по заранее запланированным расходам, исходя из норм и фактического потребления материалов.

К вашему вниманию! Этот документ можно скачать в КонсультантПлюс.

Методическое пособие по ПК «ГРАНД-Смета» версия 7

- 1. Работа с нормативной базой 1.1 Как открыть нормативную базу?

- 1.2 Как выбрать нужную нормативную базу?

- 1.3 Как открыть сборник расценок?

- 1.4 Как просмотреть информацию по расценкам в сборнике?

- 1.5 Как открыть техническую часть сборника нормативной базы?

- 1.6 Как найти расценку в нормативной базе?

- 1.7 Как добавить новую нормативную базу в состав ПК «ГРАНД-Смета»?

-

2.1 Формирование базы смет в составе программы 2.1.1 Как создать новую локальную смету?

-

2.2.1 Как добавить в смету расценку из нормативной базы?

-

2.3.1 Как выбрать коэффициент к расценке из технической части?

-

2.4.1 Как увидеть общую ведомость ресурсов по смете?

-

2.5.1 Как вычислить объём работ в позиции сметы при помощи формулы?

-

2.6.1 Как посмотреть привязку позиций сметы к видам работ?

-

2.7.1 Как добавить в смету поправку на стеснённость?

-

2.8.1 Как применить индивидуальные индексы на отдельные позиции сметы?

-

2.9.1 Как можно ввести значение лимитированных затрат не процентом, а в виде коэффициента, либо в виде денежной суммы?

-

2.10.1 Как выделить вручную произвольную группу позиций сметы (в том числе при помощи флагов, закладок, заливки цветом)?

-

2.11.1 Как понять причину, почему позиции сметы выделяются красным цветом?

-

2.12.1 Как пересчитать смету из одной базы ТЕР в базу ТЕР другого региона?

-

2.13.1 Для чего нужен пользовательский сборник?

-

3.1 Как ввести или изменить текущие цены ресурсов в смете?

-

4.1 Как создать новый акт?

-

5.3 Как сформировать сразу несколько выходных документов?

-

6.1 Как создать новую объектную смету (сводный сметный расчёт)?

-

7.1 Начальные настройки локальной сметы

-

8.1 Настройки для ранжирования

-

9.1 Нормативная база на проектно-изыскательские работы 9.1.1 Выбор нормативной базы

-

9.2.1 Внешний вид документа

-

9.3.1 Добавление коэффициентов из технической части

Учет давальческих материалов в 1С Предприятие 8.2 (8.2.19.83)

AnitaAnn, смотрите. Все документы блока «производство» конфигурации БП 3.0 (весь список) рассчитаны как на давальца, так и на переработчика. У вас такая ситуация, что вы посредник. Вы можете отразить несколько разными способами записи в учете.

Обращу ваше внимание, что ранее вами упомянутым документом «Передача товаров» с видом операции «передача сырья в переработку» правильнее отражать записи в учете давальца. Можно, конечно, считать себя давальцем при передаче МПЗ переработчику. Однако…, этим документом лучше отражать в учете давальца свои материалы. У вас же чужие материалы заказчика (давальца). И вы — переработчик по отношению к давальцу (вашему заказчику).

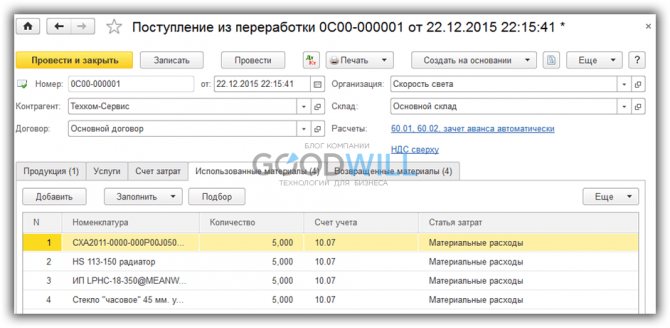

Цитата (AnitaAnn):Исходя из вашего ответа мне хотелось бы узнать, каким документом мне потом провести отчет об использовании давальческих материалов, полученный от субподрядчика? Я предполагаю, что это документ «Поступление из переработки», счет учета К 003.02 (Материалы переданные в производство). Счет затрат я не указываю? Есть ли другие варианты отражения этой операции?

Спасибо.Док-том » Поступление из переработки» можно и удобно отражать операции по приему давальцем в своем учете того, что сделал для него переработчик (у вас, субподрядчик). И списывать им же свои материалы. Опять же в отношении документов, их печатных форм. Всё дело в том, какой больше акцент вы собираетесь сделать для документов.

Если вам важно отразить «Отчет об израсходованных материалах», то есть только один документ, которым удобно отразить в учете переработчика списание материалов заказчика и получить печатную форму нужного вам отчета об израсходованных материалах. Это — Реализация услуг по переработке. И, кстати, списание давальческих материалов удобнее сделать им (Кт 003,02).

В общем, если принять за основу отражение хоз.операций именно в учете переработчика, то набор док-в может быть таким. 1. Поступление в переработку — от заказчика материалов, Дт 003.01 2. Требование-накладная — передача материалов заказчика в пр-во , Д003.02 К003.01, есть спец.закладка в док-те.

3. Если нужно переработчику собрать свои затраты, то вносится ещё ряд самостоятельных документов (зарплата, списание собственных прочих материалов, поступление услуги субподрядчика и т.п.). Замечу, что поступление услуги можно отразить хоть простым «Поступлением (только услуги и вх.НДС) . Короче, в учете переработчика накапливаются затраты на сч.20.01.

4. Выпуск продукции, работ или услуг отражается у переработчика док-том «Отчет производства за смену». Если не отражать ранее передачу своих материалов Требованием-накладной, то их тоже можно здесь списать (автоматически если заполнена спецификация). На первой закладке отражают «продукцию», но не обязательно со счетом учета 43.

Здесь предлагается в учете переработчика обозначать в поле «счет учета» — сч.20.02 — Производство продукции из давальческого сырья. Ну, и прочие закладки нужно заполнить. При проведении одна из проводок будет Д20.02 К20.01 — по плановой себестоимости выпуска.

Спишутся такие затраты позже при реализации услуг, Д90.02.1 К20.02. 5. Теперь переходим к документу, завершающему передачу произведенных работ, услуг, продукции в учете переработчика . Это упомянутый — «Реализация услуг по переработке». Им мы продаем выпущенную отчетом за смену работу, услугу, продукцию. Там же есть закладка «материалы заказчика».

После заполнения и проведения получим примерные проводки. Д 62.01 К90.01.1 Д90.03. К68.02. Д90.02.1 К20.02

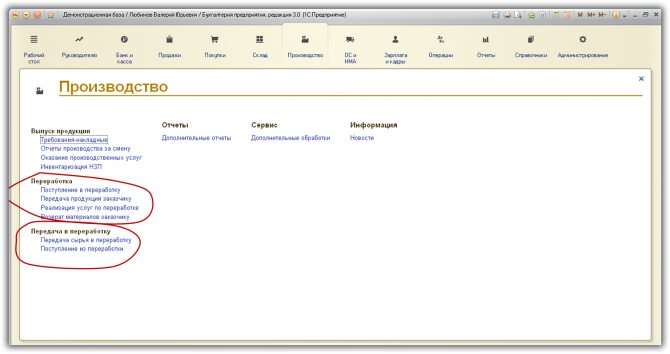

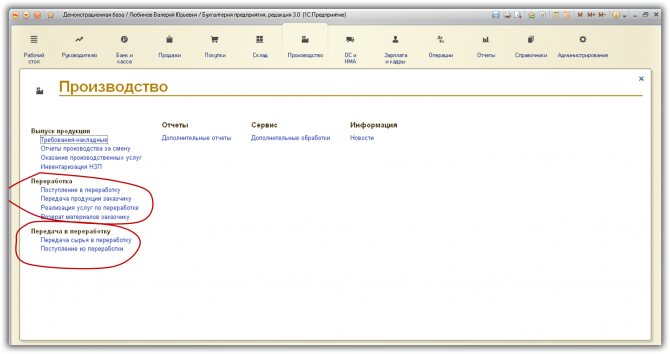

Использование в переработке давальческого сырья требует организации его учета, как со стороны получателя сырья, так и с дающей стороны. Для проведения соответствующих операций все необходимые документы можно взять из раздела «Производство».

Давальческая схема переработки предусматривает целый перечень последовательных действий, соблюдение очередности которых является обязательным условием правильного отражения результатов работы в программе 1С. Перечень потребных документов может быть представлен в табличном виде.

Инструкция по заполнению отчёта по форме М-29

Открывает документ титульный лист, который включает в себя наименование строительного объекта, а также период ведения работ (дата их начала и окончания). Тут все понятно и никаких затруднений эта часть вызвать не должна.

Далее идет первая основная страница отчета, которая заполняется специалистами производственно-технического отдела предприятия перед тем, как строительная бригада приступит к своим трудовым обязанностям. В ней прописываются нормы по расходу того или иного материала на строительство. В первую графу вносится конкретное название работ, их код (если такое кодирование применяется), единица измерения затрачиваемых на их проведение материалов (метры, килограммы, кубы, штуки и т.д.).

Далее вписывается обоснование норм расхода (здесь указывается ссылка на разделы, таблицы, пункты сборников, которыми пользуются для высчитывания норм инженеры ПТО данной строительной организации) и сама норма (на основании все тех же документов).

Вторая страница отчета отведена для внесения числовых данных по объему расхода материалов.

Цифры сюда должны вноситься регулярно, после окончания каждого отчетного месяца.

Заполняет этот раздел сотрудник, ответственный непосредственно за ведение работ и расходование материалов на объекте (начальник участка или старший прораб).

Заполнение второго раздела отчёта по форме М-29

В этот раздел вносятся данные по фактическим затратам стройматериалов и результаты сопоставления реальных расходов и установленных норм (это может быть как экономия, перерасход или же нулевой показатель). Определяются эти результаты помесячно в виде вычитания из фактических расходов заранее установленных норм.

Перерасход необходимо указывать со знаком «минус», а экономию со знаком «плюс». При наличии перерасхода в дальнейшем прораб участка должен написать объяснительную (также по специальному образцу).

Все сведения вписываются напротив каждого наименования материалов, изделий и конструкций в соответствующем столбце месяца.

Затем в столбец «списать на себестоимость» вносится цифра по количеству материалов, которые подлежат списанию. Если количество реально израсходованных материалов меньше того, что рассчитано по нормам, к списанию на себестоимость следует внести фактический расход.

Если же ситуация с точностью, да наоборот, но выявленный сверх меры расход материалов вызван необходимостью и аргументирован (например в силу производственных причин), то на себестоимость строительных и монтажных работ списывается столько материалов, сколько разрешает отдельным распоряжением руководитель предприятия.

Вся вышеозначенная информация должна быть заверена прорабом или начальником участка, а также, после проведения анализа и проверки – подписями специалиста производственно-технического отдела, бухгалтера и начальника строительной организации (в данном случае, главного инженера).

В последнюю страницу документа вносятся итоговые данные по расходу стройматериалов, по году и с начала строительства. Эти цифры вполне могут совпадать, если период строительно-монтажных работ был в рамках одного года.

Давальческое сырье в 1С у переработчика

| №№ | Операция | Документ | Вид операции документа | Проводки |

| 11 | Оприходование давальческих материалов | «Поступление (Акты, накладные)» (в старой редакции «Поступление товаров, | Дт 003.01 Кт — | |

| 22 | Передача давальческого сырья в производство | «Требование-накладная» | Дт 003.02 Кт003.01 | |

| 33 | Передача давальческого сырья в производство | «Отчет производства за смену» | Дт 20.02 Кт20.01 | |

| 44 | Передача продукции заказчику | «Передача товаров» | Передача продукции заказчику | Нет проводок |

| 55 | Реализация услуг по переработке, списание давальческих материалов. | «Реализация услуг по переработке» | Дт 62.01 Кт90.01 Дт 90.02 Кт20.02 Дт 90.03 Кт68.02 Дт — Кт 003.02 | |

| 66 | Возврат остатков давальческого сырья | «Возврат товаров поставщику» | Из переработки | Дт — Кт 003.01 |

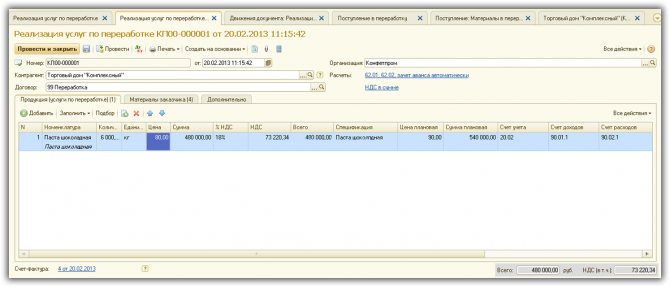

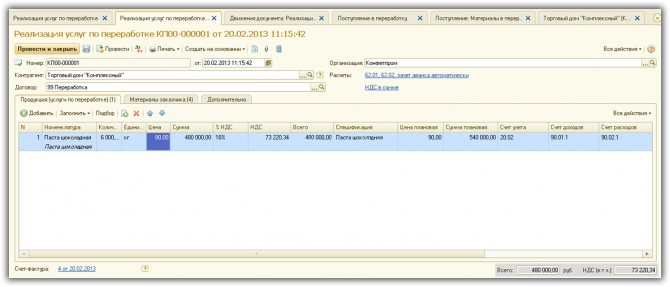

Документом реализации услуг достигает решение одновременно нескольких задач. Ниже представлены, как особенности его структуры, так и формируемые системой проводки. Что касается определения себестоимости давальческого материала, то по своей сути процедура не отличается от аналогичной операции при работе с собственными материалами.

Необходимо принимать в расчет, что оприходование давальческих материалов предполагает подбор договоров, обладающих видом «С покупателем».

Создание документа «Реализация услуг по переработке» предполагает внесение в графе «Цена» стоимости услуг, установленной компанией-переработчиком материалов. В графе «Цена плановая» отражаются данные по плановой себестоимости рассматриваемой услуги переработки.

Документ «Реализация услуг по переработке» в заполненном варианте обладает следующим внешним видом:

После проведения документа системой будет создан следующий набор проводок:

otchet_o_materialah.jpg

Похожие публикации

Отчет об использовании давальческих материалов необходим при взаимодействии субъектов хозяйствования в рамках договора подряда. Посредством отчета осуществляется фиксация объема израсходованных подрядчиком сырьевых ресурсов (при условии, что материалы подрядная организация для выполнения заказа ранее получила от заказчика работ). Такие ценности обозначаются в договорной документации как давальческое сырье.

Учет давальческого сырья в 1С у давальца

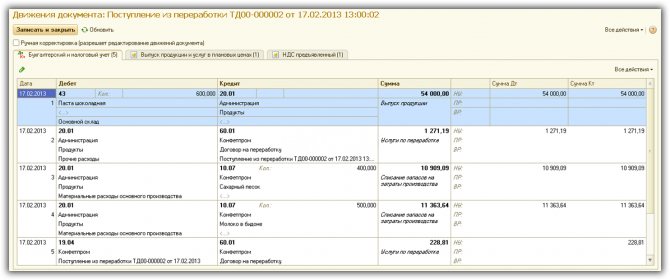

| №№ | Операция | Документ | Вид операции документа | Проводки |

| 11 | Передача материалов в переработку | «Передача товаров» | «Передача сырья в переработку» | Дт 10.07 Кт10.01 |

| 22 | Возврат материалов и продукции из переработки: 2.1- списание материалов; 2.2 — получение готовой продукции; 2.3 — возврат остатков материалов; 2.4 — учет услуг по переработке; 2.5 — учет НДС; 2.6 — счет-фактура; | «Поступление из переработки» | Дт 20.01 Кт10.07 Дт 43 Кт 20.01 Дт 10.01 Кт10.07 Дт 20.01 Кт60.01 Дт 19.04 Кт60.01 Дт 68.02 Кт19.04 |

Необходимо отметить тот факт, что в процессе передачи давальческого сырья в производство ее списание осуществляется на основе средней стоимости данного материала. При этом при оформлении документа выбирается вариант договора «С поставщиком».

Для документа поступление из переработки характерны следующие структурные особенности:

- Продукция, изготавливаемая из получаемого сырья;

- Услуга по переработке;

- Использованные в переработке материалы;

- Возвратные материалы, то есть возвращаемые владельцы в изначальном виде;

- Возвратная тара;

- Счет затрат.

Заполненный документ обладает следующим внешним видом:

После его проведения программа самостоятельно создаст необходимый набор проводок

Необходимо констатировать, что программа 1С предоставляет все возможности для правильного учета операций с давальческим сырьем. Единственное условие, правильная последовательность выполняемых действий.

Источник: novapochta.ru

Как подрядчику отчитаться об использовании давальческих материалов заказчика

Данный процесс должен быть отражен в бухгалтерском журнале. Давальческие материалы и сырье будут учитываться в качестве основных средств. При передаче составляется акт, включающий главные данные о материалах. Проставляется порядковый код сырья, сорт и марка. Обязательно указывается, какая часть пригодна для дальнейшей работы.

Можно использовать форму накладной М-15, которая является только рекомендованной. Чтобы получить хороший результат заполнения, можно использовать книги и статьи и по бухучету. Рекомендуется ознакомиться с образцом.

Приложение № __ к Договору подряда от «__» ________ 20__ г. №_______

ОТЧЕТ об использовании материалов

г. _____________ «__» ________ 20__ г. Общество с ограниченной ответственностью «______________________» в лице __________________________________, действующ___ на основании ____________________, далее именуемое «Подрядчик», составило настоящий отчет об использовании материалов (далее — Отчет), переданных Обществом с ограниченной ответственностью «_____________________» (далее — Заказчик) для выполнения работ по договору подряда от «__» ________ ____ г. №________ (далее — Договор), о том, что:

1. Во исполнение п. ___ Договора Заказчик передал, а Подрядчик принял материалы для выполнения работ. 2. В период с «__» ________ 20__ г. по «__»________ 20__ г. переданные Заказчиком материалы использованы Подрядчиком при выполнении работ, а именно:

| № п/п | Наименование вида работ | Наименование израсходованных материалов | Единица измерения материалов | Цена за единицу измерения, руб. | Передано материалов заказчиком | Фактически использовано материалов подрядчиком | ||

| Кол-во (объем) | Сумма, руб. | Кол-во (объем) | Сумма, руб. | |||||

Общая стоимость использованных материалов составила ___________ (__________________) руб. 3. Настоящим подтверждаем, что неизрасходованных материалов, возвратных отходов нет, факта перерасхода материалов при выполнении работ не установлено. 4. Настоящий Отчет составлен в 2 (двух) экземплярах, по одному для Подрядчика и Заказчика. 5. Приложения к Отчету: — __________________________________ (копии документов, подтверждающих фактическое использование материалов).

| От имени Подрядчика | От имени Заказчика | ||

| (подпись) | (Ф.И.О.) | (подпись) | (Ф.И.О.) |

Первичные документы, оформляемые сторонами договора

Как известно, организация может воспользоваться унифицированными формами первичных документов или самостоятельно разработать эти формы.

Заказчик (давалец) оформляет накладную на передачу сырья и материалов (за основу можно взять типовую форму № М-15).

Исполнитель (переработчик), получив давальческие материалы, оформляет приходный ордер (можно воспользоваться формой № М-4), где следует указать, что материалы поступили на давальческих условиях.

После исполнения договора переработчик составляет отчет об использовании полученного сырья или материалов, в котором необходимо отразить:

- наименование и количество полученных и использованных материалов;

- наименование и количество готовой продукции;

- наименование и количество остатков материалов и отходов от их использования.

После выполнения работ по переработке стороны составляют и подписывают акт приема-передачи выполненных работ, где указывается денежная стоимость работ.

Заказчик, принимая готовую продукцию, оформляет приходный ордер № М-4 или накладную на готовую продукцию по ф. № МХ-18 (утверждена Постановлением Росстата от 09.08.1999 № 66).

Обязателен ли отчет по давальческим материалам?

Когда речь идет о давальческих материалах, подразумевается, что между сторонами заключен договор подряда (ст. 702 ГК РФ). Соответственно, сторона, получившая в работу давальческие материалы, именуется подрядчиком.

Гражданское законодательство требует, чтобы подрядчик использовал предоставленные заказчиком материалы экономно и расчетливо, а после окончания работ представил отчет об израсходованных материалах. Остаток давальческого сырья должен быть возвращен заказчику. По соглашению сторон на стоимость остающихся у подрядчика материалов может быть уменьшена стоимость работы подрядчика (п. 1 ст. 713 ГК РФ).

Очевидно, отчет по давальческим материалам – один из важнейших документов, которые оформляются при исполнении договора подряда с давальческим сырьем. Отчет позволит обеспечить надежный учет и контроль давальческого сырья у подрядчика и заказчика, определить стоимость работ по договору подряда. Кроме того, сумма израсходованных подрядчиком материалов у заказчика будет включаться в стоимость выполненных работ или изготовленной продукции, а потому без составления отчетов верно определить, к примеру, себестоимость строительства не удастся.

В то же время единой формы для отчета об использовании давальческих материалов (образца) не существует. Как составить такой отчет, стороны решают сами. При этом форму отчета о давальческих материалах (образец) закрепляют в договоре подряда.

Из отчета явно должно следовать, сколько и какого материала за отчетный период израсходовано и сколько его осталось.

Приведем ниже пример отчета об использовании давальческих материалов в строительстве.

На что обратить внимание, помимо заполнения

Для того чтобы избежать проблем с взаимодействием с контролирующими организациями, в частности, с налоговой, нужно строго придерживаться следующих принципов:

- В бухучете переработчика давальческие материалы не должны числиться на балансе переработчика. Бухгалтер должен создать для них отдельные, забалансовые счета.

- Если изделие было изготовлено давальцем, то продавать ему же идентичные наименования продукции запрещено.

- Право собственности на дом и деловые отходы должно быть закреплено в договоре за одной из сторон, чтобы не возникло вопросов о возможной безвозмездной передаче материалов.

Методическое пособие по ПК «ГРАНД-Смета» версия 7

- 1. Работа с нормативной базой 1.1 Как открыть нормативную базу?

- 1.2 Как выбрать нужную нормативную базу?

- 1.3 Как открыть сборник расценок?

- 1.4 Как просмотреть информацию по расценкам в сборнике?

- 1.5 Как открыть техническую часть сборника нормативной базы?

- 1.6 Как найти расценку в нормативной базе?

- 1.7 Как добавить новую нормативную базу в состав ПК «ГРАНД-Смета»?

-

2.1 Формирование базы смет в составе программы 2.1.1 Как создать новую локальную смету?

-

2.2.1 Как добавить в смету расценку из нормативной базы?

-

2.3.1 Как выбрать коэффициент к расценке из технической части?

-

2.4.1 Как увидеть общую ведомость ресурсов по смете?

-

2.5.1 Как вычислить объём работ в позиции сметы при помощи формулы?

-

2.6.1 Как посмотреть привязку позиций сметы к видам работ?

-

2.7.1 Как добавить в смету поправку на стеснённость?

-

2.8.1 Как применить индивидуальные индексы на отдельные позиции сметы?

-

2.9.1 Как можно ввести значение лимитированных затрат не процентом, а в виде коэффициента, либо в виде денежной суммы?

-

2.10.1 Как выделить вручную произвольную группу позиций сметы (в том числе при помощи флагов, закладок, заливки цветом)?

-

2.11.1 Как понять причину, почему позиции сметы выделяются красным цветом?

-

2.12.1 Как пересчитать смету из одной базы ТЕР в базу ТЕР другого региона?

-

2.13.1 Для чего нужен пользовательский сборник?

-

3.1 Как ввести или изменить текущие цены ресурсов в смете?

-

4.1 Как создать новый акт?

-

5.3 Как сформировать сразу несколько выходных документов?

-

6.1 Как создать новую объектную смету (сводный сметный расчёт)?

-

7.1 Начальные настройки локальной сметы

-

8.1 Настройки для ранжирования

-

9.1 Нормативная база на проектно-изыскательские работы 9.1.1 Выбор нормативной базы

-

9.2.1 Внешний вид документа

-

9.3.1 Добавление коэффициентов из технической части

Возврат неиспользованных товаров

На закладке «Возвращенные материалы» по кнопке «Заполнить» только два пункта:

- «По остаткам» — по всем остаткам, находящимся в переработке;

- «По спецификации» — остатки по данной спецификации.

Получилось вот так:

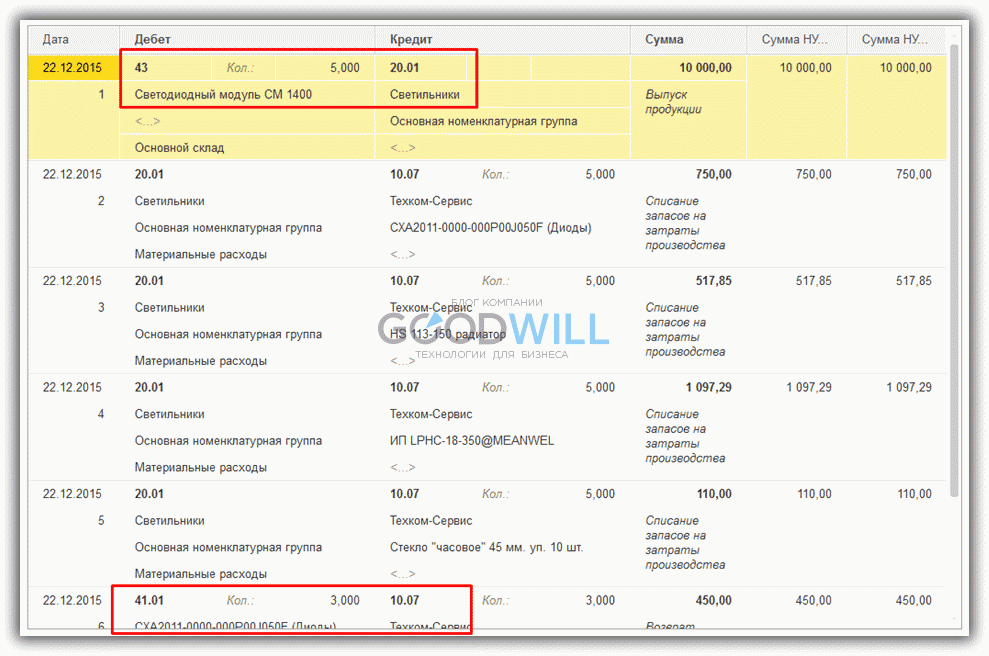

Проведем документ и посмотрим движения. 1С сформирует следующие проводки по выпуску продукции из давальческого сырья:

Все получилось. В первой строке мы видим, что на 43 счете на складе «Основной» у нас появились 5 готовых светильников, остальные материалы по 5 штук (как и указано в спецификации) списались на счет 20.01, в последней строке у нас возвращаются наши 3 светодиода на 41 счет.

Учет давальческих материалов в 1С Предприятие 8.2 (8.2.19.83)

AnitaAnn, смотрите. Все документы блока «производство» конфигурации БП 3.0 (весь список) рассчитаны как на давальца, так и на переработчика. У вас такая ситуация, что вы посредник. Вы можете отразить несколько разными способами записи в учете.

Обращу ваше внимание, что ранее вами упомянутым документом «Передача товаров» с видом операции «передача сырья в переработку» правильнее отражать записи в учете давальца. Можно, конечно, считать себя давальцем при передаче МПЗ переработчику. Однако…, этим документом лучше отражать в учете давальца свои материалы. У вас же чужие материалы заказчика (давальца). И вы — переработчик по отношению к давальцу (вашему заказчику).

Цитата (AnitaAnn):Исходя из вашего ответа мне хотелось бы узнать, каким документом мне потом провести отчет об использовании давальческих материалов, полученный от субподрядчика? Я предполагаю, что это документ «Поступление из переработки», счет учета К 003.02 (Материалы переданные в производство). Счет затрат я не указываю? Есть ли другие варианты отражения этой операции?

Спасибо.Док-том » Поступление из переработки» можно и удобно отражать операции по приему давальцем в своем учете того, что сделал для него переработчик (у вас, субподрядчик). И списывать им же свои материалы. Опять же в отношении документов, их печатных форм. Всё дело в том, какой больше акцент вы собираетесь сделать для документов.

Если вам важно отразить «Отчет об израсходованных материалах», то есть только один документ, которым удобно отразить в учете переработчика списание материалов заказчика и получить печатную форму нужного вам отчета об израсходованных материалах. Это — Реализация услуг по переработке. И, кстати, списание давальческих материалов удобнее сделать им (Кт 003,02).

В общем, если принять за основу отражение хоз.операций именно в учете переработчика, то набор док-в может быть таким. 1. Поступление в переработку — от заказчика материалов, Дт 003.01 2. Требование-накладная — передача материалов заказчика в пр-во , Д003.02 К003.01, есть спец.закладка в док-те.

3. Если нужно переработчику собрать свои затраты, то вносится ещё ряд самостоятельных документов (зарплата, списание собственных прочих материалов, поступление услуги субподрядчика и т.п.). Замечу, что поступление услуги можно отразить хоть простым «Поступлением (только услуги и вх.НДС) . Короче, в учете переработчика накапливаются затраты на сч.20.01.

4. Выпуск продукции, работ или услуг отражается у переработчика док-том «Отчет производства за смену». Если не отражать ранее передачу своих материалов Требованием-накладной, то их тоже можно здесь списать (автоматически если заполнена спецификация). На первой закладке отражают «продукцию», но не обязательно со счетом учета 43.

Здесь предлагается в учете переработчика обозначать в поле «счет учета» — сч.20.02 — Производство продукции из давальческого сырья. Ну, и прочие закладки нужно заполнить. При проведении одна из проводок будет Д20.02 К20.01 — по плановой себестоимости выпуска.

Спишутся такие затраты позже при реализации услуг, Д90.02.1 К20.02. 5. Теперь переходим к документу, завершающему передачу произведенных работ, услуг, продукции в учете переработчика . Это упомянутый — «Реализация услуг по переработке». Им мы продаем выпущенную отчетом за смену работу, услугу, продукцию. Там же есть закладка «материалы заказчика».

После заполнения и проведения получим примерные проводки. Д 62.01 К90.01.1 Д90.03. К68.02. Д90.02.1 К20.02

Использование в переработке давальческого сырья требует организации его учета, как со стороны получателя сырья, так и с дающей стороны. Для проведения соответствующих операций все необходимые документы можно взять из раздела «Производство».

Давальческая схема переработки предусматривает целый перечень последовательных действий, соблюдение очередности которых является обязательным условием правильного отражения результатов работы в программе 1С. Перечень потребных документов может быть представлен в табличном виде.

Контроль над отходами

Этот момент также играет важную роль. Если отходы передаются переработчику, в документации это отражается как безвозмездная передача. Согласно действующему законодательству, такая манипуляция приравнивается к реализации. Это значит, что на такую передачу начисляется НДС. Если организация-давалец сохраняет за собой право на дальнейшее использование отходов, расходы по переработке должны быть подвергнуты корректировке.

Контрольная передача сырья и получение итоговых результатов может предполагать их доработку и изготовление готового товара. Первый момент состоит в том, что давалец передает материал для доработки другой компании. То есть она должна обеспечить сырью состояние, которое позволяет его применять для дальнейшего производства тех или иных товаров. Фактически переработчик не занимается изготовлением товаров, а всего лишь их приводит к определенному состоянию.

Давальческое сырье в 1С у переработчика

| №№ | Операция | Документ | Вид операции документа | Проводки |

| 11 | Оприходование давальческих материалов | «Поступление (Акты, накладные)» (в старой редакции «Поступление товаров, | Дт 003.01 Кт — | |

| 22 | Передача давальческого сырья в производство | «Требование-накладная» | Дт 003.02 Кт003.01 | |

| 33 | Передача давальческого сырья в производство | «Отчет производства за смену» | Дт 20.02 Кт20.01 | |

| 44 | Передача продукции заказчику | «Передача товаров» | Передача продукции заказчику | Нет проводок |

| 55 | Реализация услуг по переработке, списание давальческих материалов. | «Реализация услуг по переработке» | Дт 62.01 Кт90.01 Дт 90.02 Кт20.02 Дт 90.03 Кт68.02 Дт — Кт 003.02 | |

| 66 | Возврат остатков давальческого сырья | «Возврат товаров поставщику» | Из переработки | Дт — Кт 003.01 |

Документом реализации услуг достигает решение одновременно нескольких задач. Ниже представлены, как особенности его структуры, так и формируемые системой проводки. Что касается определения себестоимости давальческого материала, то по своей сути процедура не отличается от аналогичной операции при работе с собственными материалами.

Необходимо принимать в расчет, что оприходование давальческих материалов предполагает подбор договоров, обладающих видом «С покупателем».

Создание документа «Реализация услуг по переработке» предполагает внесение в графе «Цена» стоимости услуг, установленной компанией-переработчиком материалов. В графе «Цена плановая» отражаются данные по плановой себестоимости рассматриваемой услуги переработки.

Документ «Реализация услуг по переработке» в заполненном варианте обладает следующим внешним видом:

После проведения документа системой будет создан следующий набор проводок:

Соглашение о переработке

Здесь можно выделить две основные стороны — это давалец сырья и переработчик. Первый сохраняет за собой роль собственника. Подрядчик же берет на себя обязательство относительно выполнения определенной работы и своевременной сдачи его заказчику. В обмен на свою помощь он получает некоторую сумму.

Давальческое сырье — это материал, передаваемый для переработки другому предприятию в целях придания ему тех или иных свойств. Как только оно будет должным образом обработано, организация, которая передавала материал на обработку, получает соответствующий отчет.

В этом документе указано количество материалов, которые пошли в расход, данные о произведенной продукции и отходах, сформированных во время деятельности переработчика.

Также обязательной является передача акта приема-передачи выполненных работ. Здесь можно найти сведения о списке проделанных манипуляций и окончательной стоимости работы. При приеме готовой продукции оформляется специальная накладная. Себестоимость такой продукции формируется на основе цены материалов и стоимости работы. Также она включает в себя расходы по оплате:

- посредника;

- транспортировки материала;

- командировочных;

- общехозяйственных и общепроизводственных расходов.

Порядок формирования себестоимости обязательно указывается в соответствующей документации.

Учет давальческого сырья в 1С у давальца

| №№ | Операция | Документ | Вид операции документа | Проводки |

| 11 | Передача материалов в переработку | «Передача товаров» | «Передача сырья в переработку» | Дт 10.07 Кт10.01 |

| 22 | Возврат материалов и продукции из переработки: 2.1- списание материалов; 2.2 — получение готовой продукции; 2.3 — возврат остатков материалов; 2.4 — учет услуг по переработке; 2.5 — учет НДС; 2.6 — счет-фактура; | «Поступление из переработки» | Дт 20.01 Кт10.07 Дт 43 Кт 20.01 Дт 10.01 Кт10.07 Дт 20.01 Кт60.01 Дт 19.04 Кт60.01 Дт 68.02 Кт19.04 |

Необходимо отметить тот факт, что в процессе передачи давальческого сырья в производство ее списание осуществляется на основе средней стоимости данного материала. При этом при оформлении документа выбирается вариант договора «С поставщиком».

Для документа поступление из переработки характерны следующие структурные особенности:

- Продукция, изготавливаемая из получаемого сырья;

- Услуга по переработке;

- Использованные в переработке материалы;

- Возвратные материалы, то есть возвращаемые владельцы в изначальном виде;

- Возвратная тара;

- Счет затрат.

Заполненный документ обладает следующим внешним видом:

После его проведения программа самостоятельно создаст необходимый набор проводок

Необходимо констатировать, что программа 1С предоставляет все возможности для правильного учета операций с давальческим сырьем. Единственное условие, правильная последовательность выполняемых действий.

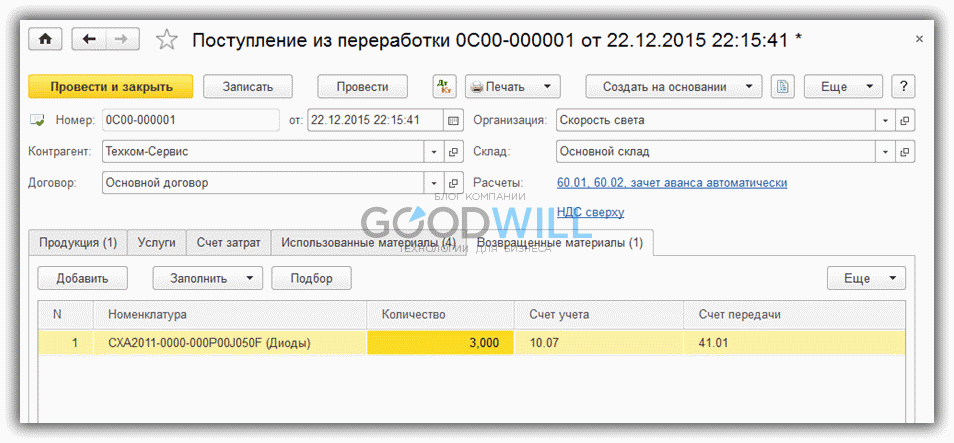

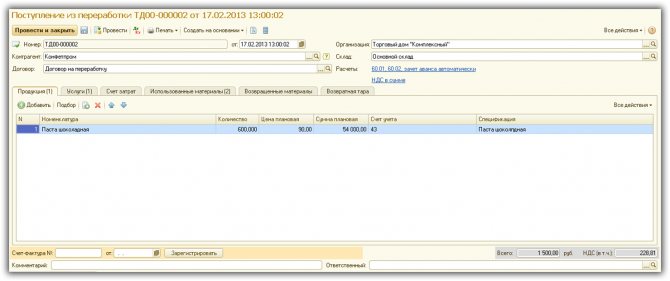

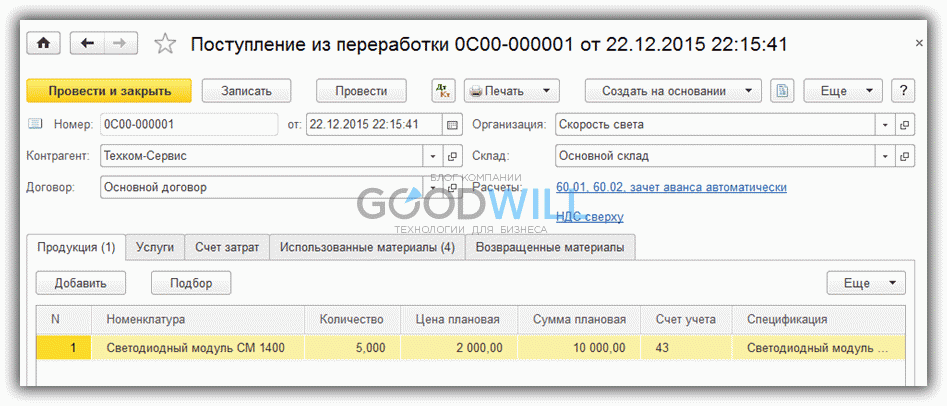

Поступление из переработки

Оформим в 1С 8.3 документ возврата материалов из переработки. Этот документ похож, на первый взгляд, на документ поступления товаров, но он выполняет еще несколько функций:

- во-первых, мы должны списать материалы, из которых исполнитель изготовил нам продукцию;

- во-вторых, у нас могут возникнуть дополнительные затраты, связанные с, например, доставкой материалов. Эти затраты должны отразиться на себестоимости готовой продукции;

- в третьих, могут быть остатки материалов, которые исполнитель нам возвращает, и мы должны их оприходовать;

- ну и в конце концов у нас в результате всех этих операций должна появиться готовая продукция на складе.

Приступим к оформлению документа. Аналогично первому, заполним организацию, склад и контрагента с договором.

Табличная часть в данном документе разнообразнее, поэтому рассмотрим ее более детально, по закладкам. Я предоставлю Вам в качестве примера уже заполненный документ, а затем мы его будем внимательно рассматривать:

Первая закладка: Продукция. Здесь мы выбираем товар, который к нам в конечном итоге пришел.

Напомню, что готовая продукция учитывается у нас на 43 счете. Еще одна особенность на этой закладке — это столбец «Сумма плановая». Так как на данном этапе мы не можем зачастую точно указать себестоимость продукции, мы указываем здесь ее вручную как плановую. В данном документе мы сможем точно рассчитать лишь прямые материальные затраты – это материалы, из которых состоит наше изделие. Плюс некие услуги, опять же, связанные с непосредственным производством данной партии.

Окончательно себестоимость мы сможем рассчитать только в конце месяца, учтя аренду оборудования (допустим, автомобиля, который отвозил материалы), зарплату рабочих за месяц, электроэнергию, отопление и так далее.

Укажем в каждой строке с готовой продукцией ее спецификацию. Благодаря этому нам не придется заполнять закладку «Использованные материалы» вручную.

Закладку «Услуги» рассматривать не будем, на ней все так же, как и в документе «Поступление товаров и услуг», разве что, опять же, нужно указать счет затрат.

Вот к счету затрат мы плавно и перебрались. Перейдем на закладку «Счет затрат». Вот тут-то он и зарылся. У меня он встал по умолчанию 20.01. У кого поле пустое, укажите нужный. Заполните реквизиты «Подразделение затрат» и «И номенклатурная группа».

Это нужно для аналитического учета.

Закладка «Использованные материалы». Здесь нажимаем кнопку «Заполнить» и выбираем «По спецификации». Ура, у меня все заполнилось правильно:

На этой закладке, как ни странно, все. Переходим к «Возвращенным материалам».

Общие сведения

Отчет о переработке продукции является унифицированной формой СП-28. Документ был введен в оборот Постановлением Госкомстата от 29/091997 года №68.

С начала 2013 года документ перестал нести обязательный характер, как и все унифицированные формы. С этого момента компании получили право на создание собственных бланков. Стало возможным включать в документ все необходимые сведения. Однако ключевые реквизиты должны присутствовать всегда, такие как, например, наименование документа, дата составления, подписи ответственных лиц, суть и наименование хозяйственной операции и т.д.

К сведению! Выбор форм — унифицированных или разработанных самостоятельно — должен быть обозначен в учетной политике компании соответствующим приказом.

Источник: biznes-practic.ru

Отчет об использовании давальческих материалов

Важный материал на тему: «Отчет об использовании давальческих материалов» с профессиональной точки зрения. Если возникнут вопросы, вы всегда их можете задать дежурному юристу.

Отчет об использовании давальческих материалов

Под давальческими материалами понимаются материалы, которые принимаются организацией от заказчика для переработки (обработки), выполнения иных работ или изготовления продукции без оплаты стоимости принятых материалов и с обязательством полного возвращения переработанных (обработанных) материалов, сдачи выполненных работ и изготовленной продукции (абз. 2 п. 156 Методических указаний, утв. Приказом Минфина от 28.12.2001 № 119н). Как ведется бухгалтерский учет давальческого сырья, мы рассказывали в нашей консультации.

А что понимается под отчетом об израсходованных материалах заказчика (давальческих материалах)? Расскажем об этом в нашей консультации и приведем для отчета о расходе давальческих материалов образец его заполнения.

Обязателен ли отчет по давальческим материалам?

Когда речь идет о давальческих материалах, подразумевается, что между сторонами заключен договор подряда (ст. 702 ГК РФ). Соответственно, сторона, получившая в работу давальческие материалы, именуется подрядчиком.

Гражданское законодательство требует, чтобы подрядчик использовал предоставленные заказчиком материалы экономно и расчетливо, а после окончания работ представил отчет об израсходованных материалах. Остаток давальческого сырья должен быть возвращен заказчику. По соглашению сторон на стоимость остающихся у подрядчика материалов может быть уменьшена стоимость работы подрядчика (п. 1 ст. 713 ГК РФ).

Очевидно, отчет по давальческим материалам – один из важнейших документов, которые оформляются при исполнении договора подряда с давальческим сырьем. Отчет позволит обеспечить надежный учет и контроль давальческого сырья у подрядчика и заказчика, определить стоимость работ по договору подряда. Кроме того, сумма израсходованных подрядчиком материалов у заказчика будет включаться в стоимость выполненных работ или изготовленной продукции, а потому без составления отчетов верно определить, к примеру, себестоимость строительства не удастся.

В то же время единой формы для отчета об использовании давальческих материалов (образца) не существует. Как составить такой отчет, стороны решают сами. При этом форму отчета о давальческих материалах (образец) закрепляют в договоре подряда.

Из отчета явно должно следовать, сколько и какого материала за отчетный период израсходовано и сколько его осталось.

Приведем ниже пример отчета об использовании давальческих материалов в строительстве.

Форма отчет об использовании давальческих материалов образец

Прежде всего, следует заметить, что если организация-переработчик, наряду с переработкой давальческого сырья осуществляет производство продукции из собственного сырья и ее реализацию, она обязательно должна организовать раздельный учет. Это требование вытекает из принципиально различного отражения в бухгалтерском учете операций по производству продукции из собственного и из давальческого сырья.Так как при передаче сырья или материалов в переработку, право собственности на указанное имущество сохраняется за давальцем, то переработчик не вправе отражать полученное имущество на своем балансе.В соответствии с Планом счетов бухгалтерского учета, для учета сырья и материалов, переданных в переработку на давальческой основе, предусмотрен забалансовый счет 003 «Материалы, принятые в переработку».

Как составить отчет об использовании давальческих материалов?

Если остатков нет, то сумма и ни к чему, но у всех разный взгляд на это Ответить с цитированием Вверх ▲

- 16.07.2008, 11:55 #5 Большое спасибо. Ответить с цитированием Вверх ▲

- 24.07.2008, 17:03 #6 А кто подписывает данную форму? Я считала, что директор, а сейчас подрядчик еще и подписи главных бухгалтеров и кладовщиков хочет. А они-то какое отношение к ней имеют? Ответить с цитированием Вверх ▲

- 24.07.2008, 21:16 #7 Наши субчики никак не отчитывались.

Тем более унифицированной формы нет. Мы в конце работ сделали сверку материала и составили акт о возврате остатков Ответить с цитированием Вверх ▲

Отчет об использовании давальческого сырья

СЗВ-М в отношении руководителя-единственного учредителя. Так вот, на таких лиц нужно сдавать и СЗВ-М, и СЗВ-СТАЖ!

Тогда подрядчику (субподрядчику) нужно отчитаться перед ним за расход этих материалов. Каким образом бухгалтеру отразить в учете операцию и оформить такой отчет документально? Бухучет операций Заказчик, передавая стройматериалы подрядчику для выполнения строительно-монтажных работ, сохраняет право собственности на них, а также на полученную из этих материалов готовую продукцию.

Но не только. За ним также сохраняется право собственности и на отходы, полученные при переработке материалов. Подрядчик может либо вернуть их, либо оставить у себя.

Форма отчет об использовании давальческих материалов образец

Заказчиком материалы использованы Подрядчиком при выполнении работ, а именно: ¦ N ¦Наименование¦Наименование¦ Еди- ¦ Цена ¦Передано¦Фактически¦ ¦¦ вида работ ¦ израсходо- ¦ ница ¦за¦материалов¦ использовано ¦ ¦¦¦ванных¦ изме-¦ еди- ¦заказчиком¦материалов¦ ¦¦¦ материалов ¦ рения¦ ницу ¦¦подрядчиком ¦ ¦¦¦¦ мате-¦ изме-+ + + ¦¦¦¦риалов¦рения,¦ коли- ¦сумма,¦ коли- ¦сумма,¦ ¦¦¦¦¦ руб. ¦ чество¦ руб. ¦ чество¦ руб. ¦ ¦¦¦¦¦¦(объем)¦¦(объем)¦¦ + + + + + + + + + + ¦¦¦¦¦¦¦¦¦¦ + + + + + + + + + + ¦¦¦¦¦¦¦¦¦¦ + + + + + + + + + + ¦¦¦¦¦¦¦¦¦¦ + + + + + + + + + + ¦Итог¦¦¦ + + + + Общая стоимость использованных материалов для выполнения работ составила руб. (прописью) 3. Настоящим подтверждаем, что неизрасходованного количества материалов, возвратных отходов, а также факта перерасхода материалов при выполнении работ не установлено.

4.

Методических указаний, утв. Приказом Минфина от 28.12.2001 № 119н). Как ведется бухгалтерский учет давальческого сырья, мы рассказывали в нашей консультации.

А что понимается под отчетом об израсходованных материалах заказчика (давальческих материалах)? Расскажем об этом в нашей консультации и приведем для отчета о расходе давальческих материалов образец его заполнения. Обязателен ли отчет по давальческим материалам? Когда речь идет о давальческих материалах, подразумевается, что между сторонами заключен договор подряда (ст.

702

Форма отчета об использовании давальческих материалов образец

Приложение N 1 к Акту приемки-сдачи выполненных работ от » » г. г. » » г. , именуемый в дальнейшем «Подрядчик», в лице , действующ на основании , составил настоящий отчет об использовании материалов, переданных заказчиком (далее — Отчет) для выполнения работ по Договору подряда N от » » г. (далее — Договор), о том, что: 1. Во исполнение п. 2.1 Договора в соответствии с Перечнем материалов и оборудования, предоставляемых для выполнения работ, (далее — Заказчик) передал, а Подрядчик принял материалы для выполнения работ, что подтверждается накладной на отпуск материалов на сторону N от » » г.

2. В период с » » г. по » » г.

Увольнение родителя ребенка-инвалида: есть особенности В случае, когда в организации планируется сокращение штата и среди прочих под это сокращение попал работник, являющийся родителем ребенка-инвалида, возможно дату его увольнения придется перенести или вообще сохранить за ним рабочее место. Category : Налоговое право

- ← Когда вступает в силу расторжение брака по суду

- Скачать бланки договора найма жилого помещения →

Отчет об израсходованных материалах заказчика давальческих материалов. Форма отчет об использовании давальческих материалов образец

Отчет об использовании давальческих материалов необходим при взаимодействии субъектов хозяйствования в рамках договора подряда . Посредством отчета осуществляется фиксация объема израсходованных подрядчиком сырьевых ресурсов (при условии, что материалы подрядная организация для выполнения заказа ранее получила от заказчика работ). Такие ценности обозначаются в договорной документации как давальческое сырье.

Отчет об использовании давальческого сырья: образец

Правила заключения договора подряда регламентированы ст. 702 ГК РФ. Сырье для переработки или выполнения строительных, ремонтных и т.п. работ может быть закуплено подрядчиком или заказчиком. На кого будут возложены функции по поиску и покупке материалов, необходимых для выполнения задания, должно быть указано в договоре. Если материалы предоставляются подрядчику заказчиком, эта группа сырья должна быть отражена в учете обеих сторон обособленно от других активов.

Риски, связанные с порчей сырьевых ресурсов, могут быть возложены на:

заказчика, который закупил материалы (до момента передачи ее исполнителю работ);

подрядчика, если материальные ценности были предоставлены заказчиком и приняты исполнителем для реализации поставленных задач.

ГК РФ в ст. 713 предписывает подрядчику экономно расходовать полученные от заказчика ресурсы. Если после завершения работы над заказом остались неиспользованные материалы, законодательно предусмотрено два варианта дальнейших действий:

ресурсы остаются в распоряжении подрядной организации с переходом права собственности на них, но на условиях корректировки цены оказанных услуг в сторону уменьшения.

Составление отчета об использовании материалов является обязанностью подрядчика (ст. 713 ГК РФ). Этот документ позволяет уточнить себестоимость услуг, определить размер экономии или перерасхода по материальным ценностям, вывести объективный размер скидки на выполненные работы, если остаток материалов был передан в постоянное распоряжение подрядной структуре.

Отчет об использовании давальческих материалов составляется по шаблону, который разрабатывается субъектами хозяйствования самостоятельно. Образец бланка согласовывается сторонами сделки и фиксируется в приложениях к договору подряда.

Давальческое сырье не отражается в акте приемки КС-2, так как оно не относится к собственным затратам подрядчика и не подлежит дополнительной оплате заказчиком. На основании сформированного подрядной организацией отчета давальческое сырье списывается в расходную базу.

реквизиты, идентифицирующие договор подряда, по которому производились работы и составлена отчетность;

информация, отражающая основные данные о заказчике и подрядной структуре;

период, на протяжении которого сырье находилось во временном распоряжении подрядчика;

перечень полученных от заказчика материалов;

отнесение конкретных материалов к видам произведенных работ;

детальная расшифровка по объемам расхода сырья по каждому направлению рабочих операций и его остатков/перерасхода;

единицы измерения материалов и цены.

В отчете должны присутствовать данные о фактически имеющихся у подрядчика материалах заказчика и о количестве использованных ценностей. В завершающей части бланка приводится расшифровка по совокупной стоимости израсходованного давальческого материала. Если у исполнителя заказа имеются дополнительные комментарии по образовавшейся экономии или перерасходу, они могут быть зафиксированы в отчете.

Итоговый документ оформляется в двух экземплярах – один остается у подрядчика, второй передается заказчику для удостоверения объема издержек. Если к отчету прилагаются какие-либо подтверждающие документы, из которых видно как расходовалось сырье и на какие цели, количество приложений фиксируется в нижней части страницы отчета. Завершающий блок документа – подписи участников сделки.

Под давальческими материалами понимаются материалы, которые принимаются организацией от заказчика для переработки (обработки), выполнения иных работ или изготовления продукции без оплаты стоимости принятых материалов и с обязательством полного возвращения переработанных (обработанных) материалов, сдачи выполненных работ и изготовленной продукции (абз. 2 п. 156 Методических указаний , утв. Приказом Минфина от 28.12.2001 № 119н). Как ведется бухгалтерский учет давальческого сырья, мы рассказывали в нашей .

А что понимается под отчетом об израсходованных материалах заказчика (давальческих материалах)? Расскажем об этом в нашей консультации и приведем для отчета о расходе давальческих материалов образец его заполнения.

Обязателен ли отчет по давальческим материалам?

Когда речь идет о давальческих материалах, подразумевается, что между сторонами заключен договор подряда (ст. 702 ГК РФ). Соответственно, сторона, получившая в работу давальческие материалы, именуется подрядчиком.

Гражданское законодательство требует, чтобы подрядчик использовал предоставленные заказчиком материалы экономно и расчетливо, а после окончания работ представил отчет об израсходованных материалах. Остаток давальческого сырья должен быть возвращен заказчику. По соглашению сторон на стоимость остающихся у подрядчика материалов может быть уменьшена стоимость работы подрядчика (п. 1 ст. 713 ГК РФ).

Очевидно, отчет по давальческим материалам — один из важнейших документов, которые оформляются при исполнении договора подряда с давальческим сырьем. Отчет позволит обеспечить надежный учет и контроль давальческого сырья у подрядчика и заказчика, определить стоимость работ по договору подряда. Кроме того, сумма израсходованных подрядчиком материалов у заказчика будет включаться в стоимость выполненных работ или изготовленной продукции, а потому без составления отчетов верно определить, к примеру, себестоимость строительства не удастся.

В то же время единой формы для отчета об использовании давальческих материалов (образца) не существует. Как составить такой отчет, стороны решают сами. При этом форму отчета о давальческих материалах (образец) закрепляют в договоре подряда.

Из отчета явно должно следовать, сколько и какого материала за отчетный период израсходовано и сколько его осталось.

[3]

Приведем ниже пример отчета об использовании давальческих материалов в строительстве.

На сегодняшний день унифицированной формы по отчету и фиксации затраченных объемов строительных материалов на стройках нет. Ранее общеприменимым и обязательным был документ по форме М-29, который относился к первичной документации строительных фирм. Однако, несмотря на отмену с 2013 года использования единого образца этого документа, он по-прежнему широко распространен в своем прежнем виде. На основе него проводится списание стройматериалов на себестоимость работ. Этот же документ позволяет сопоставить данные по заранее запланированным расходам, исходя из норм и фактического потребления материалов.

Кто заполняет документ

Основная обязанность по заполнению формы М-29 входит в компетенцию прорабов или начальников стройучастков, которые в течение некоторого периода времени вносят в него все требуемые сведения, касаемо реального использования стройматериалов. Информацию же по нормам расходования материалов вписывается сотрудниками производственно-технических отделов. А проверяется и подписывается отчёт о расходах материалов специалистами бухгалтерии и руководителем строительной организации.

При этом проверка документа должна производиться помесячно, чтобы своевременно выявлять допущенные нарушения по нормам расхода материалов и предотвращать их в дальнейшем.

На каждый отдельный строительный объект заполняется свой отчет. Документ может иметь дополнительные листы, поэтому его объем неограничен.

Основанием для составления отчета служат общеутвержденные и местные нормы расходования стройматериалов, «первичка» по учету материала, сведения из журнала учета выполненных работ и т.д.

Инструкция по заполнению отчёта по форме М-29

Открывает документ титульный лист, который включает в себя наименование строительного объекта, а также период ведения работ (дата их начала и окончания). Тут все понятно и никаких затруднений эта часть вызвать не должна.

Далее идет первая основная страница отчета, которая заполняется специалистами производственно-технического отдела предприятия перед тем, как строительная бригада приступит к своим трудовым обязанностям. В ней прописываются нормы по расходу того или иного материала на строительство. В первую графу вносится конкретное название работ , их код (если такое кодирование применяется), единица измерения затрачиваемых на их проведение материалов (метры, килограммы, кубы, штуки и т.д.).

Далее вписывается обоснование норм расхода (здесь указывается ссылка на разделы, таблицы, пункты сборников, которыми пользуются для высчитывания норм инженеры ПТО данной строительной организации) и сама норма (на основании все тех же документов).

Вторая страница отчета отведена для внесения числовых данных по объему расхода материалов .

Цифры сюда должны вноситься регулярно, после окончания каждого отчетного месяца.

Заполняет этот раздел сотрудник, ответственный непосредственно за ведение работ и расходование материалов на объекте (начальник участка или старший прораб).

Заполнение второго раздела отчёта по форме М-29