Сбербанк, как одна из самых больших финансовых организаций, предоставляет различные программы ипотечного кредитования. Кроме предоставления стандартных ипотек на покупку строящегося или уже готового жилья, Сбербанк также предлагает займы на строительство дачного дома.

- Все программы ипотечного кредитования в Сбербанке

- Условия ипотеки на строительство дачи в Сбербанке

- Процентные ставки по ипотеке

- Требования к кредитуемому объекту

- Требования к заемщику

- Документы на получение кредита

Все программы ипотечного кредитования в Сбербанке

| Название программы | Ставка, год | Срок кредитования | Сумма, от | Первоначальный взнос |

| Приобретение строящегося жилья | от 0,9% | до 30 лет | от 300 тыс.₽ | от 15% (от 50% без подтверждения. доходов) |

| Приобретение готового жилья | от 7,3% | до 30 лет | от 300 тыс.₽ | от 15% |

| Рефинансирование ипотеки и других кредитов | от 7,9% | до 30 лет | от 300 тыс.₽ | — |

| Ипотека с господдержкой для семей с детьми | от 0,1% | до 30 лет | от 300 тыс — до 12 млн.₽ | от 20% |

| Строительство жилого дома | от 8,8% | до 30 лет | от 300 тыс.₽ | от 25% |

| Нецелевой кредит под залог недвижимости | от 10,4% | до 20 лет | от 300 тыс — до 10 млн.₽ | — |

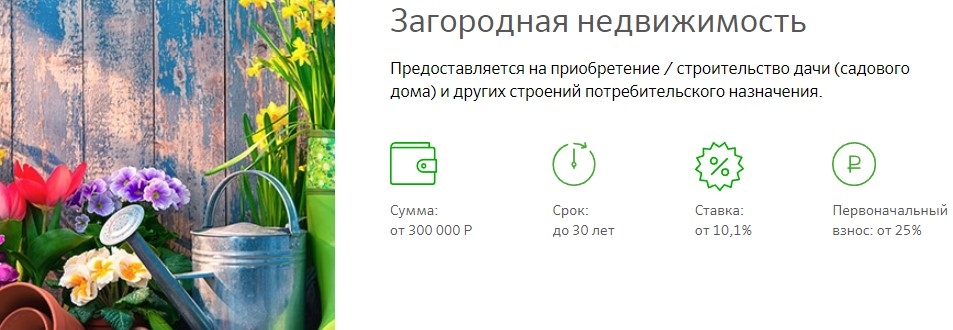

| Загородная недвижимость | от 8,0% | до 30 лет | от 300 тыс.₽ | от 25% |

| Ипотека плюс материнский капитал | от 4,1% | до 30 лет | от 300 тыс.₽ | от 15% |

| Ипотека по программе приобретение готового жилья | от 7,9% | до 30 лет | от 300 тыс.₽ | от 15% |

| Военная ипотека | от 7,9% | до 20 лет | от 300 тыс — до 3,251 млн ₽ | — |

| Гараж или машино-место | от 8,5% | до 30 лет | от 300 тыс.₽ | от 25% |

| Реструктуризация кредитов | — | — | — | — |

Ипотека на строительство дома от Сбербанка. Условия и проценты

Условия ипотеки на строительство дачи в Сбербанке

На сегодняшний день все больше граждан желает купить загородный дом. Сбербанк является одной из немногих организаций, которая предоставляет кредит, как на покупку земельного участка на постройку загородного дома, так и на приобретение готового дачного жилья. Данная ипотека не входит в перечень программ с госсубсидированием, и имеет процентную ставку, начинающуюся с 10,1% годовых. Данная ставка может быть уменьшена при соблюдении определенных условий Сбербанка.

- Валюта кредита — Рубли РФ;

- Комиссия за выдачу кредита — 0 рублей;

- Максимальная сумма займа — 75% договорной стоимости кредитуемого объекта или другого залогового объекта недвижимости;

- Первоначальный взнос по кредиту — 25%;

- Сроки кредитования — от 1 года до 30 лет.

Процентные ставки по ипотеке

Величина ставки по данной программе зависит от сроков кредитования, а также дополнительных услуг, предлагаемых Сбербанком. В зависимости от выбранных условий ставка может составлять от 10,1% до 12,4%. Если Сбербанк одобрил заявление на ипотеку «Загородная недвижимость», то заемщику будет доступно оформление персональной кредитной карты с максимальным лимитом до 600 тысяч рублей.

Важно! Ипотека на строительство дачи не выдается без первоначального взноса, составляющего 25% от суммы займа.

Возможные надбавки:

- +1% — на время до завершения регистрации кредита;

- +1% — в случае отказа заемщика в оформлении страхования жизни;

- +0,3% — если заемщик не имеет зарплатной карты Сбербанка.

Требования к кредитуемому объекту

Сбербанком установлены достаточно высокие требования к будущей недвижимости. Кредитная организация старается снизить риски, для получения в качестве залогового имущества заведомо неликвидный объект.

Требования к недвижимости:

- Высокий уровень пожарной безопасности;

- Наличие подъездных дорог;

- Наличие в месте нахождения участка развитой инфраструктуры;

- Наличие оформленного соответствующими органами кадастрового плана;

- Удовлетворительное техническое состояние;

- Наличие коммуникаций.

- Дом подлежит сносу;

- Недвижимость является памятником архитектуры;

- Имеется несогласованная перепланировка;

- На объекты недвижимости, претендуют иные собственники.

Требования к заемщику

- Гражданство РФ.

- Наличие трудового стажа на одном рабочем месте не меньше 6 месяцев и не менее 12 месяцев стажа за последние 5 лет.

- Возраст на момент оформление – не менее 21 года.

- Возраст на момент завершения оплаты по кредиту — 75 лет.

Документы на получение кредита

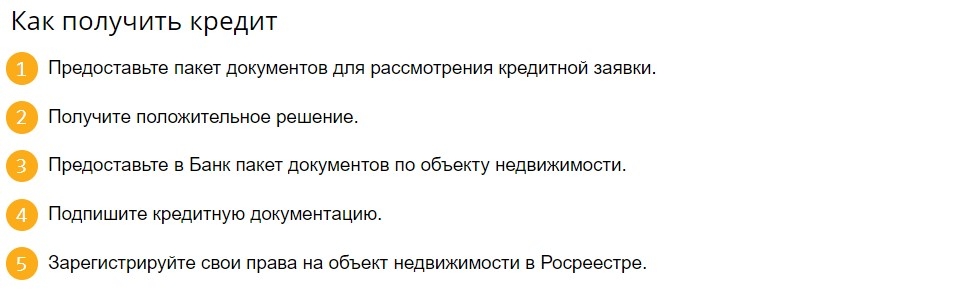

Для получения ипотечного кредита на покупку дачного участка, заемщику требуется заполнить соответствующее заявление в отделении Сбербанка. На рассмотрения заявления отводится до 5 дней. Заявка на кредит должна быть дополнена установленным перечнем документов.

Список основных документов:

- Заявление-анкета на кредит;

- Паспорт заемщика, а также созаемщика(ов);

- Документы или справки, подтверждающие трудовую занятость заемщика и его поручителей (требование не касается тех клиентов, которые имеют зарплатную карту Сбербанка);

- Документы по залоговому имуществу или приобретаемому имуществу.

- Документы, подтверждающие наличие денежной суммы под первоначальный взнос;

- Документы на кредитуемый объект недвижимости.

Для получения дополнительной информации можно перейти на официальную страницу программы Сбербанка. В этом разделе также можно произвести предварительный расчет суммы, используя кредитный калькулятор.

Источник sbank-gid.ruКредит на строительство частного дома в сбербанке

В число бумаг, необходимых для получения займа, необходимо включить удостоверяющие личность заемщика, доказывающие его платежеспособность, относящиеся к предоставляемой им в залог недвижимости, а также описывающие проект строительства.

Соискателю понадобится предоставить в Сбербанк следующий набор относящихся к нему самому документов:

- заработная плата супруга или супруги (так как это

- лицо выступает обязательным созаемщиком);

прибыль от сдачи в аренду недвижимости; - гонорар за художественное произведение;

- доход от практики частного характера;

- заработок от фриланса

Кроме того, следует принести документ, который удостоверяет, что заемщик имеет право на предоставление льгот в соответствии с определенной программой:

| При использовании условий программы «Молодая Семья» | Следует предоставить документ, удостоверяющий, что муж и жена действительно состоят в браке и свидетельство о рождении их детей |

| Многодетной семье | Для получения льгот по соответствующей программе требуется предоставить те же два документа, что в предыдущем пункте плюс удостоверение многодетной семьи |

| Военнослужащий | Предъявляет удостоверение участника накопительно-ипотечной системы, предназначенной для обеспечения жильем офицерского и сержантского состава вооруженных сил (обозначаемой как НИС) |

| Лицам, отнесенным к категории бюджетников, имеющих право на льготы | Документ, удостоверяющий их занятость в соответствующей сфере, в том числе работу в МВД либо в государственной или муниципальной организации |

Также обладатели материнского капитала обладают правом израсходовать его на возведение частного дома.

Им в таком случае потребуется принести сертификат на выдачу капитала, а также выписку со счета, чтобы подтвердить, что в распоряжении этой семьи еще есть деньги, которые можно израсходовать на эту цель.

Наконец, семья, которая имеет право на увеличение собственной жилой площади либо улучшение условий может оформить заявку в орган местного самоуправления о предоставлении ей субсидии.

Если этот орган принимает соответствующее решение, документ, подтверждающий это, также приносится в Сбербанк.

Следом банк рассматривает пакет документов, относящихся к личности заемщика из числа перечисленных выше. По итогам анализа принимается решение, готова ли организация выдать кредит на сооружение дома.

Обычно оно выносится в течение двух–пяти дней, в сложных случаях данный срок может быть продлен для более детального анализа.

Если решение на основе документов, устанавливающих платежеспособность заемщика, положительное, ему требуется в продолжение двух месяцев собрать пакет бумаг, относящихся к самому будущему строению.

- свидетельство о праве собственности на земельный участок, на котором будет происходить строительство;

- договор на стройку;

- разрешение на предмет возведения дома;

- сметы материалов и выполняемых работ;

- отчет об оценке возводимого дома.

Помимо этого заемщику понадобится удостоверить Сбербанку, что на данный момент он располагает суммой для погашения первоначального взноса.

Для этого ему нужно предоставить либо выписку с банковского счета, либо бумагу, выданную застройщиком после получения от заемщика аванса в размере взноса, который требуется от него. После получения этих бумаг банк выдает кредит.

Видео: нюансы оформления

Требования для получения кредита на строительство

- Договор оформляется только в денежной единице Российской Федерации – в рублях.

- Заем оформляется сроком от 1 года до 30 лет.

- Банком установлен процент по кредиту от 12,5% до 13,5%.

- При оформлении ипотечного займа необходимо внести первоначальный взнос не меньше 25% от заявленной для кредита суммы.

- Существуют ограничения по возрасту должника. На момент оформления договора ему должно быть не меньше 21 года и не больше 75 лет.

- Заемщик должен быть гражданином Российской Федерации.

- За подачу заявления в банк для оформления ипотечного займа и последующее обслуживание сотрудником банка, комиссия не взимается.

- При заключении договора проверяется трудовой стаж заявителя. Требуется от 5 лет общего стажа и стаж на текущем рабочем месте не менее полугода.

- Одновременно с договором кредитования оформляется залог. Также существует требование о страховании залогового имущества.

- Банк предоставляет возможность постепенного погашения кредитного займа. Ежемесячно равными частями погашается тело кредита и проценты банка.

- Правилами финансового учреждения установлена минимальная сумма для взятия кредита – 300 тыс. российских рублей. Сумма не должна превышать 75% от стоимости приобретаемого имущества.

- Банк предоставляет возможность каждому заемщику выплатить кредит досрочно. При этом штрафные санкции не накладываются.

Сбербанк Россия всегда пойдет навстречу своим клиентам и отсрочит оплату кредита на 3 года.

Нюанс при оформлении кредита на строительство

Процедура выдачи денежных средств

Процедура выдачи денежных средств, предназначенных на возведение нового частного жилья, в отличие от квартиры, выдаются частями.

Сумма дробится минимум на 3 части. Первая часть, половина суммы, выдается сразу. Вторая часть, треть от оставшейся суммы, выдается после получения банком отчетных документов о расходах первой части денег. Такая же процедура со второй, третьей и последующими денежными средствами. Предоставляют отчет о расходах — получают деньги.

Банк вправе взимать с заемщика дополнительные процентные ставки, в следующих ситуациях:

- отсутствует открытый расчетный счет или банковская карта заемщика, для получения заработной платы – добавляется 0,5%;

- на время пока регистрируется собственность, приобретаемая в ипотеку – взимается 1%;

- заявитель отказывается страховать жизнь и здоровье – 1%.

Как рассчитать стоимость кредита при помощи онлайн-калькулятора?

На нашем сайте представлен удобный онлайн-калькулятор, который позволяет рассчитать предварительную стоимость ипотечного кредита. Пользователю этой программы необходимо указать следующую информацию:

- Стоимость приобретаемой недвижимости;

- Срок кредита.

- Размер первоначального взноса;

- Процентную ставку

После ввода данных (он осуществляется при помощи специального графического «бегунка») приложение автоматически рассчитает процентную ставку, размер предоставляемого кредита и аннуитетного платежа. Также будет указан размер ежемесячного дохода, который нужно будет подтвердить заёмщику. В финансовой программе есть дополнительные пункты, влияющие на размер процентной ставки. Стоимость кредита снижается при наличии:

- Зарплатной карты;

- Полиса страхования жизни и здоровья;

- Электронной регистрации прав собственности.

Клиент, воспользовавшийся сервисом подбора недвижимости, может получить дополнительную скидку в размере 0,3%. Расчёты, сделанные с помощью кредитного калькулятора, носят предварительный характер. Окончательная стоимость займа будет озвучена кредитным экспертом Сбербанка после рассмотрения всех необходимых документов.

Необходимые документы

Заключение о вероятности предоставления ипотеки в Сбербанке принимает кредитный совет после тщательного анализа документов и сведений заемщика. На сайте кредитной организации фигурирует информация о максимальных сроках для рассмотрения анкеты — 8 рабочих дней.

В стандартный пакет документов заемщика входят:

- Бланк заявления. Заполняется заявителем собственноручно, содержит персональные сведения, данные о заработке, организации работодателе, параметрах кредитной сделки и цели.

- Паспорта всех субъектов кредитных отношений.

- Подтверждение платёжеспособности и финансового состояния (справка 2 НДФЛ, на бланке банка или предприятия за прошедшие полгода). Для увеличения лимита кредитования стоит указать и подтвердить все возможные источники дохода, которые носят регулярный, а не разовый характер.

- Документы о занятости. (Заверенная копия трудовой книжки или срочного контракта).

Подтверждением наличия собственных средств для первого взноса являются:

- справка об остатке денежных средств на депозитах;

- платежное поручение на перевод оплаты на счет продавца;

- расписка в простой форме о личном вручении задатка;

- справка из пенсионного фонда о неиспользованном остатке материнского капитала;

- гарантийное обязательство органов власти соответствующего уровня о выделении бюджетного финансирования.

Документы по залогу

- свидетельство о праве собственности на строение или землевладение;

- заключение аккредитованной оценочной компании о рыночной стоимости объекта залога;

- паспорт технического состояния и план помещения из БТИ;

- выписка из ЕГРП об отсутствии обременения;

- удостоверенное нотариусом согласие супруга (при наличии) на передачу жилья в залог;

- брачный договор;

- разрешение на продажу от органов опеки и попечительства, если в сделке участвуют несовершеннолетние дети.

Аналогичный комплект необходим также на земельный участок, дачу, иное жилое строение, приобретаемое за счет ипотечных средств.

В течение 3 месяцев после получения положительного вердикта по заявке нужно донести документы по кредитуемому имуществу:

- свидетельство наличия денежной суммы для оплаты первоначального взноса;

- строительную смету и план.

Условия ипотечного кредита на строительство дома

Заем на возведение жилого здания предоставляется на следующих условиях:

- Минимальная сумма кредита — 300 тыс. руб. Верхний предел не установлен, однако он не превышает 75% стоимости строящегося дома или залогового имущества.

- Срок гашения — 1-30 лет.

- Величина первоначального платежа — 25%.

- Обязательное страхование залогового имущества от повреждения или утраты в пользу банка.

Заем предоставляется при условии обязательного страхования жилья.

Требования к получателям

Заемщик, подающий заявку на ипотеку, должен соответствовать таким критериям, как:

- гражданство РФ;

- возраст от 21 до 75 лет;

- официальное место трудоустройства со стажем работы не менее 6 месяцев.

Сбербанк предоставляет возможность привлечения созаемщиков. Ими могут являться 3 физических лица, имеющих постоянный источник дохода. Супруг(-а) клиента становится созаемщиком, независимо от платежеспособности и возраста.

Обеспечение по ипотеке

В качестве залога используют строящийся дом или иной объект недвижимости. Возможно обеспечение кредита правом собственности или аренды на земельный участок. В период, предшествующий оформлению залогового имущества, требуется поручительство.

В качестве залога используют объект недвижимости.

Процентные ставки

Сбербанк выдает ипотечные займы под 11,6%. При кредитовании некоторых категорий граждан этот параметр меняется. Например, ставка для участников государственных программ уменьшена до 10,6%.

Процент увеличивается в следующих ситуациях:

- Заработная плата клиента поступает на счет, открытый в другом банке. Ставка в этом случае увеличивается на 0,3%.

- Заемщик отказывается от страхования жизни и здоровья. В такой ситуации ставка повышается на 1%.

- Для обеспечения кредита используется квартира заемщика. Процент повышается на 1 пункт.

Особенности кредитного калькулятора

Чтобы произвести предварительный расчет, достаточно воспользоваться специальным сервисом. Вводятся исходные данные и нажимается кнопка Рассчитать. Тут же перед глазами пользователя отображается полная информация о ежемесячном платеже, об общей сумме, подлежащей выплатам за весь период кредитования, о размере переплат. Исходными данными являются:

- сумма кредита;

- объем первоначального взноса;

- период пользования кредитом;

- процентная ставка;

- тип кредита (классический или аннуитет).

Расчет приблизительный, но отображающий картину настолько точно, что семьи без труда планируют бюджет и оценивают шансы получить одобрение.

Особенности ипотеки на строительство

Основной особенностью ипотеки на строительство является существующий для банка риск, что объект так и не будет возведен и останется недостроем. Поэтому получить данный тип займа крайне сложно. Сбербанк скрупулезно проверяет документы заемщика, его платежеспособность, кредитную репутацию, а также готовый проект на строительство. Кроме того, клиент должен предоставить в организацию залоговое имущество, заручиться поручителями либо привлечь созаемщика.

Узнайте, какой процент по ипотеке в Сбербанке на вторичное жилье.

Какие дома подходят под ипотеку Сбербанка?

В настоящее время взять ипотеку на возведение жилья можно только, если строящийся объект будет отвечать следующим требованиям:

- земельный участок, на котором возводиться жилье, должен находиться в собственности заемщика и быть приватизированным;

- проект дома должен быть составлен профессиональным архитектором;

- в самом объекте предусмотрены все необходимые коммуникации (свет, газ, вода, канализация);

- участок под строительство должен находиться в регионе присутствия хотя бы одного отделения банка.

Что касается требований к заемщику, то они стандартны и включают:

- возраст на момент взятия займа не менее 21 года и не больше 75 лет на время погашения не больше,

- стаж работы на одном месте не меньше полугода, гражданство РФ,

- наличие созаемщиков.

Условия ипотеки на строительство дома в Сбербанке

В 2020 году ипотека на возведение нового частного дома в Сбербанке предоставляется на таких условиях:

- валюта займа – российские рубли;

- первоначальный платеж – более 25%;

- минимальная сумма ипотеки — 300 тысяч руб.;

- максимальный предел кредита — 75% от договорной цены кредитуемого объекта;

- срок погашения займа – в пределах 30 лет;

- комиссионный сбор за предоставление –отсутствует;

- обеспечение — залог кредитуемого жилья.

Кроме того, предусмотрено обязательное страхование недвижимой собственности, оставляемой в качестве обеспечения.

Процентная ставка

Процентная ставка на ипотеку под строительство дома для физических лиц в 2020 году установлена на уровне 10,6% и более при условии внесения первоначального платежа в размере от 25% от цены возводимого жилья.

Если заемщик не является зарплатным клиентом банка, то ему будет начислена надбавка по кредиту плюс 0,5% и еще 1%, если пользователь откажется страховать свою жизнь и здоровье.

Лицам, которые являются участниками федеральной программы господдержки, а также работникам Сбербанка, установлена процентная ставка в размере 9% годовых.

Документы

Перечень документов, которые необходимо подать в организацию для оформления займа на строительство жилья:

- заполненная анкета Сбербанка на ипотеку;

- паспорт гражданина РФ (иностранным гражданам в кредите на жилье в Сбербанке будет отказано, так как наличие российского гражданства — основное условие по данной программе);

- заявление в анкетной форме от залогодателя юрлица;

- акты, подтверждающие стабильное финансовое положение клиента;

- заверенная работодателем справка с места трудоустройства;

- документальные акты на залоговое имущество;

- документы по кредитуемому строящемуся объекту.

Если ипотеку оформляет молодая семья по специальной программе, то дополнительно необходимо предоставить свидетельства о браке и о рождении детей, а также сертификат на материнский капитал (если таковой имеется и его используют в качестве первоначального взноса).

Условия кредитования

Несмотря на заинтересованность Сбербанка в привлечении к себе клиентов, учреждение четко соблюдает меры предосторожности. Чтобы благополучно завершить обслуживание ипотеки по строительству частного жилобъекта, следует отсеять неподходящих граждан на стадии одобрения заявок

Для этого разработан перечень требований и имеется проверочная система.

Требования к заемщику

Требования выдачи ипотеки для строительства клиенту дома относятся к социальным, демографическим и экономическим позициям. Для проверки нужной информации просители подают кредитному специалисту лично или через онлайн-сервис требующиеся бумаги и сведения. Кроме того, кредитодатель имеет доступ к спецсервису под названием скоринг.

- Российское гражданство.

- Возраст — 21-75 лет. Максимальная цифра может снижаться при отказе предоставлять документальные сведения о занятости и заработке.

- Гарантийное обеспечение: поручительство, залог.

- Стаж на текущем рабочем месте не меньше полугода и суммарный годовой — в рамках последних пяти лет. Второе распоряжение нивелируется для «зарплатников». Для них в принципе действуют более выгодные условия частного порядка.

К созаемщикам при строительстве дома предъявляются такие же требования. Более того, по регламенту следует обязательно привлекать к кругу соучастников или держателей ипотеки супругов заявителей. За исключением тех эпизодов, когда между мужем и женой состоялось подписание частного брачного контракта либо супруг числится резидентом иностранного государства.

Необходимые документы

Следует различать предоставляемый документальный пакет на заявительном этапе или в процессе дальнейшего оформления ипотеки на строительство жилого дома (после получения положительного ответа от кредитора). Конечное бюджетирование частного строительства дома достигается после продолжительного периода оформления.

Основные категории документов для согласования ипотеки на строительство дома:

- персональные, отображающие личности всех фигурантов сделки;

- отображающие их благосостояние и трудовую занятость;

- сметные по дому;

- залоговые;

- выписка по первичному взносу.

Первые 2 пункта — важнейшие для составления запроса на ипотеку. Остальные бумаги предъявляются позже, т. к. после одобрения банк дает отсрочку в 3 месяца для совершения некоторых необходимых действий. Перечисленная документация может несколько меняться по желанию банкира. Кроме того, при оформлении ипотеки допускается подключение различных акционных предложений, например «Молодая семья».

Как оформляется ипотека

На настоящий момент востребовано дистанционное отправление заявки на веб-сайте, и это далеко не единственная электронная услуга для пользователей интернета. В онлайн-пространстве можно с успехом просмотреть всю информацию по ипотеке, рассчитать показатели возврата частного долга по строительству дома, найти себе недвижимый объект (характерно для других программ) и отослать его кредитору на анализ.

- в онлайн-режиме;

- в рамках частного визита.

Подбор недвижимости (квартира, жилое строение и нежилой дом) возможен благодаря стороннему сервису Сбербанка ДомКлик. Он работает по всей России и отражает предложения по продающимся объектам разноплановой недвижимости. Здесь разрешается отфильтровать параметры для поиска жилья, подходящего под определенные клиентские нужды, связаться с продавцом, рассчитать ипотеку в калькуляторе.

Акция на строительство дома

Понятие «акционное предложение» воспринимается с разных ракурсов. Под ним можно понимать особую ипотеку, распространяющуюся на ограниченный контингент, — строительство частного дома в Московской и Тверской областях. Здесь же можно упомянуть предложение частного характера для молодых семейств со сниженной ставкой.

Ипотечные программы на строительство дома в Сбербанке

- Ипотека на строительство жилого дома. Доступна всем россиянам без привязки к региону и строительному объекту.

- Свой дом под ключ. Это акционная программа. Она доступна жителям некоторых регионов. Предполагается, что само строительство будет выполняться застройщиками, являющимися партнерами Сбербанка.

Получить деньги на ИЖС можно и в рамках других программ, но они не являются целевыми. В частности, средства можно одолжить по потребительскому кредиту или ипотеке под залог уже имеющейся недвижимости (квартиры и прочего).

Ипотека на строительство дома

Более доступной и выгодной программой для клиентов, желающих возвести дом с использованием заемных средств, является стандартная ипотека на строительство жилого дома.

Кредитование по ней предусмотрено исключительно в рублях. Деньги выдают на период от 1 года до 30 лет (от срока займа устанавливаемая процентная ставка не зависит). От клиента требуется:

- выделить на строительство первый взнос – не меньше 25% от стоимости будущего объекта;

- предоставить обеспечение до конца стройки – в виде залога иной недвижимости или поручительства третьих лиц.

Программа также предполагает наличие суммовых ограничений:

- минимальная сумма – 300 000 руб.;

- максимальный размер – 22,5 млн руб. (с учетом первого взноса стоимость возводимого дома может достигать 30 млн руб.);

- иные ограничения – если в качестве залога используется иная недвижимость, то на строительство дома выделят не более 75% от его оценочной стоимости.

Базовая ставка по ипотеке – 9,7% годовых. Вот условия ее изменения:

- для клиентов, не имеющих зарплатной карты, прибавка составляет 0,5%;

- до момента регистрации ипотеки ставка увеличивается на 1%;

- в случае отказа от личной страховки значение возрастает на 1%.

Итого максимально ставка может составлять 12,2% годовых. В некоторых случаях размер первого взноса может быть снижен до 15 – 20%, однако это повлечет за собой повышение процентной ставки еще на 0,3%. Уточнить конечное значение можно в офисе банка или рассчитать переплату по индивидуальным условиям с помощью калькулятора на сайте:

Нажмите для увеличения изображения

Минимальная ставка по программе – 8,7% годовых. Она предусмотрена для клиентов, участвующих в федеральных или региональных программах, проводимых с целью развития жилищной сферы.

Т. к. речь идет о строительстве дома, то деньги Сбербанк выдает клиенту (в отличие от классической ипотеки, когда средства направляются напрямую продавцу недвижимости). Отсюда у программы есть свои особенности выдачи:

- более долгий срок рассмотрения заявки – до 8 рабочих дней;

- деньги выдают частями.

Будьте готовы перед оформлением кредита составить смету на строительство, а в процессе возведения дома – предоставить сведения о расходах. Так банк снизит риски невозврата денег или их нецелевого расходования.

Акция «Свой дом под ключ»

Для лиц, имеющих в собственности земельные участки, расположенные в Москве, Московской области или Липецкой области, могут получить ипотеку на постройку дома на особых условиях. Сбербанк запустил эту акцию весной 2019 года. Основные ее условия выглядят так:

- процентная ставка – 10,9% годовых, единая для всех (до момента регистрации дома – 12,9%);

- срок погашения – до 30 лет;

- первый взнос – от 20%;

- размер займа – от 300 000 руб., максимальный размер установлен на уровне 8 млн руб. для Москвы и Московской области, и 5 млн руб. для Липецкой области;

- возведением дома занимается застройщик из числа партнеров Сбербанка (в их число входят компании «Зодчий», «Терем», «ДубльДом», «Ремстройсервис» и другие).

Важными плюсами этой программы являются следующие особенности:

- не нужно предоставлять обеспечение до конца строительства;

- более низкий размер первоначального взноса;

- быстрое вынесение решения – обычно в течение 1 рабочего дня, максимально – до 3 дней;

- не нужно составлять смету;

- строительство проводится компаниями-партнерами банка в максимально короткие сроки – порядка 3–4 месяцев;

- деньги по ипотеке направляются застройщику, но до момента сдачи объекта они находятся на отдельном счете, откуда их нельзя снять.

Предварительный расчет кредита по акции можно также произвести с помощью удобного специального .

Источник xn--80ac1bcbgb9aa.xn--p1aiКак взять кредит или ипотеку под строительство дома в Сбербанке России

Прошли те времена, когда каждая семья могла получить бесплатное государственное жилье для бессрочного пользования. Сегодня, чтобы обзавестись собственной жилплощадью, нужно много лет копить средства, чтобы насобирать на покупку квартиры или дома. Но можно и не скитаться десятки лет по съемным квартирам, а купить жилье в кредит. Ипотека на строительство дома или приобретение новой квартиры – иногда единственный выход из сложной ситуации. Каждый месяц многие семьи вынуждены платить немалую сумму за съемное жилье, а ведь эти деньги могли пойти на выплату ипотечного кредита.

Лидером на рынке ипотечного кредитования уже много лет является Сбербанк России. Он участвует в государственных и региональных жилищных программах, предлагая клиентам самые выгодные условия ипотеки. Но это не самое главное. Еще лучше и лояльнее условия Сбербанк предлагает льготным категориям населения, которые определены российским законодательством и попадают под одну из жилищных программ. К таковым относятся:

-

;

- военнослужащие;

- пенсионеры;

- многодетные семьи;

- инвалиды;

- участники БД и ВОВ.

На сегодняшний день в Сбербанке действует несколько программ ипотечного кредитования, из которых каждый может выбрать наиболее подходящий вариант, учитывая платежеспособность и другие индивидуальные обстоятельства:

- ипотечное кредитование семей с детьми с государственной поддержкой;

- ипотека для покупки жилья на вторичном рынке;

- ипотечный займ с привлечением средств материнского капитала;

- рефинансирование кредитных продуктов, открытых в другом финансово-кредитном учреждении, на более выгодных условиях;

- ипотека на строительство частного жилого дома;

- ипотечный займ на покупку или строительство загородного дома (коттеджа, дачи и т.д.);

- кредитование военнослужащих и военных пенсионеров;

- нецелевое кредитование под залог недвижимого имущества;

- специальное предложение при покупке квартиры в новостройке (акция).

Приобретение квартиры в городе имеет много преимуществ, но большинство граждан предпочитают жить в частном доме. Ведь это и больше свободного места, больше уюта и тепла. Нет соседей ни снизу, ни сверху. Никто и никому не мешает громкой музыкой и топотом по ночам.

Это далеко не все достоинства жилого дома, но вот стоит такое удовольствие намного дороже обычной квартиры в многоэтажном доме. Да и не факт, что найдется более или менее подходящий вариант, с функциональной и удобной планировкой. А переустройство дома – это сплошная головная боль и огромные финансовые затраты. Проще построить дом своей мечты самостоятельно. Более того Сбербанк для своих клиентов предлагает воспользоваться специальным предложением и оформить кредитный продукт для финансирования строительства собственного жилого дома.

Преимущества ипотечного строительства

Кредит под строительство жилого дома имеет ряд неопровержимых достоинств на фоне остальных программ кредитования:

- банк не берет с заемщиков комиссию за выдачу и оформление займа;

- каждая заявка на получение кредита рассматривается индивидуально, с учетом всех обстоятельств конкретного клиента;

- для зарплатных клиентов и работающих в компаниях, аккредитованных ПАО Сбербанк, действуют специальные условия и более низкие процентные ставки;

- возможность привлечь нескольких созаемщиков для увеличения шансов на получение ипотеки и самой суммы кредита;

- при одобрении заявки на получение ипотеки заемщик может оформить одну из кредитных карт на выбор: неперсонализированную моментальную карточку платежной системы Visa Credit Momentum или MasterCard Credit Momentum, максимальный лимит которой составляет 600 тысяч рублей или именную кредитку с таким же лимитом.

На каких условиях банк выдает кредит

Кредит на строительство частного дома Сбербанк выдает на следующих условиях, которые предусмотрены данной программой:

- ипотека выдается в национальной валюте РФ – рублях;

- минимальная сумма ипотеки – 300 тысяч рублей;

- максимальная сумма – 30 миллионов рублей и больше (если позволяют финансовые возможности клиента), но не должна превышать меньшее из значений: 75% от договорной стоимости возведения дома и 75% от оценочной (проектной) стоимости строительных работ;

- срок ипотечного кредитования составляет от 1 до 30 лет;

- обязательный первоначальный взнос по кредиту – 25% от суммы займа;

- отсутствие комиссионных сборов за выдачу и оформление ипотеки;

- в качестве обеспечения по ипотечному займу оформляется закладная на кредитуемый дом или любое другое недвижимое жилое имущество, а до оформления закладной, в качестве временного обеспечения кредитной задолженности, в банк нужно предоставить какие-нибудь иные альтернативные гарантии в виде поручительства третьих лиц или оформления в залог другого объекта жилой недвижимости;

- при оформлении ипотечного кредита под залог недвижимого имущества, все что заложено (исключением являются только земельные участки), подлежит обязательному страхованию от несчастных случаев (риска потери или гибели) на весь срок, на который был предоставлен кредит.

Внимание! Если для предоставления банку дополнительных гарантий передается в залог частный жилой дом, то закладная оформляется не только на него, но и на земельный участок, на территории которого построено жилое здание.

Источник sbankin.comИпотечный кредит на строительство частного дома в Сбербанке: условия в 2020 году

Для категории людей, которые самостоятельно собираются возвести жилое здание, но не располагают достаточной суммой денег, в Сбербанке предлагается специальная ипотека на строительство дома. Зачастую такой метод является единственным выходом для обретения своего загородного коттеджа, ведь Сберегательный банк кредитует на достаточно выгодных условиях.

Требования к заемщикам

Ипотечное заимствование средств доступно не всем. Чтобы получить заем, клиент должен удовлетворять следующим критериям:

- Возраст заемщика при оформлении банковского продукта должен быть более 21 года, на дату окончания кредитования – менее 75 лет.

- Стаж работы должен составлять более года за последние 5 лет.

- Иметь гражданство РФ.

- Допускается привлекать максимум 3 созаемщиков, их доход влияет на сумму кредита.

- Супруг(а) кредитополучателя априори становится созаемщиком вне зависимости от платежеспособности и возраста. Данное лицо может не быть ответственным по кредиту совместно с кредитозаемщиком, если существует брачный контракт с указанием раздельного владения имуществом или при отсутствии гражданства России.

Требование по стажу не распространяется на тех граждан, кто получает заработную плату или пенсионные отчисления на пластиковый платежный инструмент финансово-кредитного учреждения.

Далее будет рассмотрено, на каких условиях осуществляется выдача ипотечного займа.

Особенности жилищной ипотеки

Сумма кредита – от 300 тыс. рублей. Максимальный размер ссуды не может превышать 75% договорной стоимости приобретаемого жилья или такой же процент от оценочной стоимости кредитуемого или залогового жилого строения.

Кредит предоставляется на срок до 30 лет. Первоначальный взнос составляет 25%, дополнительных комиссий за выдачу ссуды нет.

Ипотечные займы относятся к категории кредитов с обеспечением. Существует 3 требования к объектам обеспечения:

- В качестве залога рассматривается кредитуемое или имеющееся в наличии недвижимое имущество.

- На период до оформления кредитуемого объекта заемщику нужно предоставить другие формы обеспечения.

- При предоставлении в качестве гарантии исполнения обязательств жилого дома или его доли под залог нужно оформить земельный участок (право на его аренду).

Не стоит забывать, что при оформлении ипотеки предусмотрено обязательное страхование залогового имущества (за исключением участка земли) на всю продолжительность действия кредитного контракта (на основании ФЗ № 102 ст. 31 от 16.07.1998 «Об ипотеке (залоге недвижимости)»).

Ставки по кредитному продукту

В соответствии с условиями предоставления ипотеки в Сбербанке под строительство частного дома предусмотрена ставка от 10 процентов годовых. Она действительна для клиентов, получающих зарплату на карточный банковский счет, или если приобретаемое жилое имущество построено с использованием заемных средств. Существуют надбавки в следующих ситуациях:

- если клиент не относится к «зарплатному проекту» (+0,5%);

- на период до регистрации ипотеки, когда в качестве залога участвует другой жилой объект недвижимости (+1%);

- при отказе от оформления полиса страхования жизни и здоровья заемщика (+1%).

Если заемщик участвует в жилищной госпрограмме, то ставка составляет 9 процентов. Однако в случае отказа от страховки предусмотрено повышение на 1%.

Выполнить примерный расчет суммы кредита и переплат можно на официальном сайте Сбербанка или на специальном портале «Домклик» через онлайн-калькулятор.

Преимущества

Плюсы от оформления в Сбербанке ипотечного кредита на строительство частного дома заключаются в следующем:

- Отсутствие комиссий на выдачу займа.

- Индивидуальный подход к каждой заявке.

- Кредитование на особых условиях для клиентов «зарплатного проекта» и участников государственных и федеральных программ в жилищной сфере.

- Привлечение дополнительных ответственных лиц для увеличения суммы заемных средств.

- Возможность получения кредитной неименной Visa Credit Momentum (MasterCard Credit Momentum) или персонализированной карты с максимальным лимитом в 600 тыс. рублей.

Порядок получения кредита

Для того чтобы оформить ипотеку, нужно посетить банковское отделение по месту постоянного проживания, прописки или в районе, где расположен объект под индивидуальное жилищное строительство (ИЖС). Перед подачей заявки нужно предоставить следующий список официальных бумаг:

- заявление залогодателя − ЮЛ;

- паспорт РФ заемщика и другого ответственного лица;

- справка о доходах по форме банка, трудовая книжка (требование не распространяется на участников «зарплатного проекта»);

- документы по залогу.

Срок рассмотрения заявки составляет 2-5 дней. После того, как кредит одобрен, может потребоваться документ на кредитуемый объект или квитанция, подтверждающая уплату первоначального взноса.

Перечень документов может меняться. Более точная информация доступна для ознакомления в офисе обслуживания Сбербанка. После того, как все этапы пройдены, нужно зарегистрировать право на недвижимое имущество в Росреестре.

Ссуда предоставляется частями. Оплата происходит ежемесячно равными долями. Допускается досрочное погашение займа после написания соответствующего заявления. Дата ДПК должна быть рабочим днем.

Чтобы получить кредит по госпрограмме «Молодая семья», дополнительно может потребоваться предоставление таких официальных бумаг, как:

- Свидетельство о заключении брака, рождении детей.

- При учете платежеспособности родителя заемщика или созаемщика необходимо предоставление документа, подтверждающего родственную связь.

Дополнительные возможности, предоставляемые Сбербанком

Крупнейший банк страны дает отсрочку на выплату кредита и позволяет получить имущественный налоговый вычет.

Отсрочить выплату задолженности или перенести дату окончания кредитования можно максимально на 2 года с момента выдачи займа, если представлена документация, которая указывает на увеличение стоимости строительных работ по возведению деревянного (или выполненного из другого материала) дома.

Источник www.tsbank.ru