На практике молодым семьям сложно получить крупный займ на приобретение жилья и другие дорогостоящие покупки. Отсутствие необходимого стажа, залогового имущества и стабильного, высокого дохода провоцирует большую вероятность отказа в банках. Кредит под материнский капитал становится выгодным решением для улучшения жилищных условий молодых пар с детьми, получения необходимой суммы на покупку автомобиля, дачи, стройматериалов для ремонта и индивидуального строительства.

Рассмотрим детали кредитного продукта и условия применения средств материнского капитала, законность процедуры и варианты выплаты такой ссуды.

Кредит под материнский капитал – законность операции

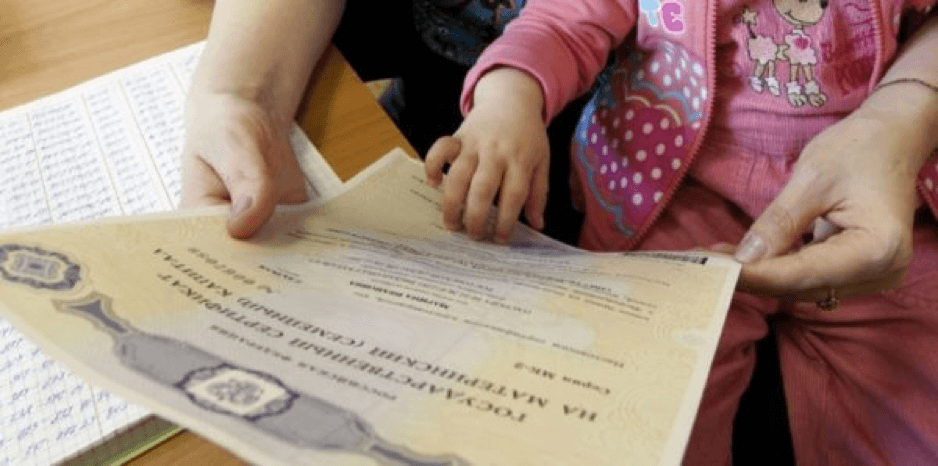

Семейным капиталом называется пособие, внедренное в России с 2007 года в размере 453 026 руб., не имеющее аналогов в мире. Сумма выдается одноразово родителям с маленьким ребенком (в том числе на второго, третьего и т.д.) для повышения качества жизни.

КРЕДИТ В РАЗМЕРЕ МАТЕРИНСКОГО КАПИТАЛА БЕЗ ЗАЛОГА

Потребительский кредит с привлечением материнского капитала выдается исключительно по определенной программе финансового учреждения, разработанной совместно с государством. Запрещено использовать дотации на покупку авто, товаров, мебели и др.

Средства могут направляться:

- на ипотеку (существующую или новую) в качестве первоначального платежа;

- погашение ежемесячных процентов и уменьшение платежа;

- остаточный взнос по займу (в последний месяц действия кредитного договора).

Важно! Применение государственных дотаций согласовывается с банком, после чего кредитор предлагает уменьшенные процентные ставки и менее жесткие требования к заемщикам. Перечисления имеют вид безналичного расчета со стороны пенсионных служб без получения денег самим заемщиком.

При оформлении государственной помощи семья получает специальный сертификат, свидетельствующий о наличии суммы на счет соискателя. Документ является основой рассмотрения заявок на целевое и нецелевое кредитование по льготным ставкам.

Целевые кредиты под МК

Материнский капитал на кредит целевого использования требует согласования с пенсионным фондом, являющимся держателем средств. Владельцы сертификатов не имеют право самостоятельно расходовать государственную дотацию.

Целевой кредит предполагает определенное назначение суммы. Движения средств четко фиксируются с отчетом в виде банковских выписок.

В ключевых особенностях целевых займов с привлечением семейного капитала:

- до момента перечисления средств на счет кредитора проходит от 1 до 2 месяцев;

- отсутствие разрешенной цели не позволяет расходовать средства;

- разрешено привлекать деньги на обучение, лечение детей;

- допускается выдача наличными для улучшения условий жизни (капитального ремонта, приобретения мебели и пр.).

Важно! В договоре четко прописываются статьи расходов, а также способы растраты средств материнского капитала. Следование этим правилам не создаст проблем с использованием государственной помощи на детей. Банкам предоставляются чеки и счета-фактуры на потраченные деньги.

Ипотечное кредитование

Кредитование граждан на покупку недвижимости – наиболее выгодное привлечение средств материнского капитала. Молодым семьям сложно самостоятельно купить квартиру в новостройке или загородный дом. Семейный капитал служит первоначальным взносом или частичной оплатой за желанные квадратные метры.

Детально об ипотеке с привлечением маткапитала читайте здесь

Целевой кредит на строительство либо реконструкцию

Возможно ли оформить кредит с привлечением федеральных средств неработающим гражданам, если требуется реконструкция жилья? Вариант наиболее популярен среди заемщиков РФ как способ улучшения жилищных условий в квартирах вторичного рынка.

Размер пособия достаточный, чтобы покрыть первоначальный платеж, положительно влияющий на одобрение заявки финансовой организацией. ПВ в глазах кредитора считается определенной гарантией своевременной выплаты долга, заемщики вправе рассчитывать на увеличение доступного к выдаче лимита.

Далее рассмотрим, какие работы считаются реконструкцией, и куда разрешено расходовать семейный капитал:

- на оформление кредита для надстройки мансарды или жилых комнат;

- для займов на увеличение жилплощади в виде добавления комнат, пристроек, санузла;

- на ссуду по закупке стройматериалов на увеличение полезной площади жилого дома, включая возведение чердачных помещений, террас.

Важно! Кредитование на закупку стройматериалов с использованием государственного пособия должно подходить под цели, определенные законом. Если в планах обычная замена коммуникаций и оштукатуривание стен, это называется капитальным ремонтом. Пенсионный фонд одобрит исключительно реконструкцию или строительство, ремонтные работы семья проводит собственными средствами.

Кредит на приобретение недвижимости

Маткапитал допускается расходовать для выплаты кредита, оформленного на приобретение недвижимости. В отличие от ипотеки, такой займ менее трудоемкий в плане страхования и дополнительных трат на документы. Однако органы пенсионного фонда критически относятся к подбираемым объектам – заемщик не сможет приобрести квартиру или дом, несоответствующие конкретным требованиям.

Для привлечения семейного капитала будущее жилье должно иметь:

- абсолютную безопасность (запрещено покупать недвижимость в аварийных или ветхих многоэтажных строениях);

- квадратуру из расчета на каждого члена семьи согласно социальным нормам;

- надлежащее состояние коммуникаций;

- расположение в районах с развитой инфраструктурой (садом, школой и пр.).

Важно! Прежде чем взять кредит под материнский капитал наличными для покупки недвижимости, предварительно проконсультируйтесь с сотрудниками ПФ о возможности и правилах выделения дотаций в счет погашения будущего долга.

Берем кредит под мат капитал: пошаговое руководство

Кредиты оформляются в банковских и кооперативных учреждениях. Запрещено применение средств для погашения займов микрофинансовых организаций (закон вступил с силу в 2015 году). Подавать заявку имеют право родители или опекуны детей, на имя которых выделены дотации.

Пошаговая инструкция для получения средств с использованием семейного капитала:

- определитесь с учреждением, имеющим программу кредитования с привлечением дотаций (со сроком деятельности не менее 3 лет);

- после предварительного одобрения (включая подачу онлайн-анкеты) соберите требуемые документы в зависимости от конкретной программы;

- подберите недвижимость, соответствующую требованиям пенсионного фонда;

- получите выписку в ПФ об остатке средств на счету, разрешение на использование денег;

- посетите банковское представительство для подписания договора.

Важно! Если семейный капитал направляется на погашение уже имеющейся ипотеки или потребительского займа на недвижимость, представьте сотрудникам ПФ кредитный договор с графиком платежей.

Получение займа, не дожидаясь трехлетия ребенка

В нынешнем году дотация позволяет получить одобрение без справок и поручителей до достижения ребенком трехлетнего возраста. С 2015 закон претерпел изменения, средства доступны к использованию сразу после получения сертификата.

Интересно: сумма государственной помощи на ребенка достаточна для возведения каркасного дома за 3-4 месяца на небольшом расстоянии от крупного города. Для россиян это отличная возможность взять небольшой займ с первоначальным взносом за счет мат капитала более 60%.

Погашение потребительских кредитов семейным капиталом

Кредиты одобряются только при направлении средств на улучшение условий жилища. Допускается погашение потребительских займов, взятых на приобретение недвижимости, реконструкцию или расширение имеющейся жилплощади в виде строительства, надстроек. Рассмотрим лучшие предложения кредитов на покупку жилья с федеральной помощью.

В перечне популярных потребительских займов под материнский капитал на 2022 год:

| Наименование банка | Ставка в год, % | Максимальная сумма | Сроки выплаты (верхняя планка) |

| Ренессанс Кредит | 10,5 | 700 тыс. руб. | 5 лет |

| АТБ | 9,0 | 150 тыс. руб. | 1 год |

| Восточный Банк* | 9,9 | 30 млн руб. | 20 лет |

| СКБ-Банк | 9,9 | 1,3 млн руб. | 5 лет |

*получение ссуды от Восточного Банка в указанной сумме доступно жителям Москвы с залоговым имуществом. Для заемщиков из регионов сумма снижается до 500 тыс. руб.

Данный вид кредитования предполагает получения наличных средств на руки в представительстве выбранного кредитора.

Важно! До момента перечисления средств сотрудниками пенсионного фонда кредитные обязательства возлагаются исключительно на клиента. В течение 1-2 месяцев (именно такой период обычно выделяется на получение дотаций от ПФ) вы будете оплачивать долговые обязательства самостоятельно.

Вопросы и ответы

Как используется материнский капитал, если это взнос по ипотеке, как пересчитывается долг после получения средств и другие популярные вопросы мы собрали в данном разделе.

Главное правило для привлечения государственных дотаций – наличие сертификата и целевое расходование исключительно на улучшение (покупку) жилья, обучение, лечение детей. В противном случае в перечислении средств будет отказано на законных основаниях.

Можно ли взять кредит наличными под средства МК?

Брать кредит под семейный капитал вправе граждане, имеющие детей (в том числе семьи с одним ребенком), находящиеся в браке, а также матери-одиночки. Целевое применение подразумевает безналичный расчет между ПФ и банком – заемщик не участвует в передаче денег на погашения долга.

Что выгоднее – оформить обычный кредит или ипотечный заем?

Ипотека имеет преимущество, если стоимость интересующей недвижимости значительно превышает сумму семейного капитала. Определяющим фактором становится ежемесячный доход семьи – выплаты по ипотечной ссуде не должны превышать 30-40% общего дохода. При обычном кредите нет обременения недвижимости (залога), более низкая сумма общей переплаты.

Дают ли банки кредит под материнский капитал?

Если в наличии сертификат и выписка об остатке средств, а заемщик нацелен на приобретение жилплощади или реконструкцию, сложностей с оформлением ссуды не возникает. Ипотека и кредиты под покупку недвижимости выдаются за несколько часов (в редких случаях, чтобы получить деньги, требуется официальное трудоустройство).

Как получить кредит под мат капитал без справок и поручителей?

Если расходование средств мат капитала целевое, достаточно документов из пенсионного фонда с разрешительным письмом на траты. В большинстве банковских программ не предусматривается наличие поручителей, созаемщиков, официальной занятости, залогового имущества.

Важно! Банковские сотрудники могут запрашивать дополнительные документы, если у заемщика имеются грубые нарушения кредитной дисциплины в прошлом, есть подозрения относительно финансовой стабильности для своевременного погашения ссуды.

Заключение

Семейный (материнский) капитал – качественная государственная поддержка семей, желающих улучшить качество жизни в виде приобретения новой квартиры или реконструкции имеющегося жилья. Программа предусматривает целевое расходование средств, перечень целей установлен действующим законом, не может изменяться в частом порядке.

Источник: rukrediti.ru

Можно ли взять кредит или займ под материнский капитал?

Российским семьям, в которых воспитывается несколько детей, в форме программы «Материнский капитал» с 1 января 2007 года оказывается государственная поддержка, которая подразумевает получение кредита под материнский капитал. На средства, которые выделяются государством, имеют право семьи, в которых после указанной выше даты появился собственный или усыновленный второй или последующий ребенок. По месту проживания семьи в безналичном виде средства зачисляются на счет территориального представительства ПФ.

Материальная поддержка оказывается всей семье, а не одному конкретному ребенку. Таким образом, воспользоваться средствами можно только учитывая интересы всех членов семьи. В соответствии с ростом цен, сумма МСК каждый год индексируется.

Кредит под залог МК будет оформлен лишь в том случае, если семья может предоставить доказательства, что нуждается в лучших жилищных условиях, и выделенные средства пойдут именно на эти цели.

Кто обладает правом на государственную поддержку в виде материнского капитала

Материальная поддержка от государства предоставляется российским гражданам. Также на получение средств могут претендовать лица, которые имеют двойное гражданство и проживают за пределами страны.

Кто может получить материнский капитал в 2020 году?

- женщина, у которой с 01.01.2007 года родился или был усыновлен ею второй (последующий) ребенок;

- если мать по каким-либо причинам теряет право на дополнительную государственную поддержку, она предоставляется отцу или усыновителю. Мужчина получает такое право вследствие смерти матери; если женщина лишена решением суда на ребенка родительских прав, после рождения (усыновления) которого ей было предоставлено право на получение МСК; если мать умышленно совершила в отношении ребенка преступление. При этом не имеет значения, является ли мужчина гражданином РФ;

- отец, который самостоятельно усыновил второго (или последующих) детей согласно решению суда, вступившего в законную силу с 01.01.2007 года;

- ребенок, которому еще не исполнилось 18 лет (в равных долях дети) и ребенок, который проходит обучение на дневном отделении до исполнения 23 лет, если на получение средств от государства родители (усыновители) были лишены такого права. Эти случаи предусмотрены Федеральным законом.

На что можно потратить материнский капитал в 2020 году?

С 2010 года семья получает возможность пользоваться маткапиталом после того, как второй или последующий ребенок достигнет 3-х лет. Однако средствами нельзя распоряжаться по собственному усмотрению, их можно использовать только на ограниченные цели:

- На улучшение бытовых условий. Средства, которые выделяются семьям государством, разрешается использовать для покупки или постройки жилья. В частности, по кредиту на жилье оплатить первоначальный взнос, погасить долг по займу, взятому ранее. Кредит на жилье может оформляться на любого из родителей. На чье имя получен сертификат на МСК, не имеет значения. С 22.12.2009 года семьям предоставлено право использовать выделенные средства на погашение жилищного кредита, который был оформлен ранее. Например, можно погасить заем на покупку жилья (ипотечный в том числе), который оформлялся до 31.12.2010 года. Обратите внимание! В закон было внесено важное дополнение. Если к моменту перечисления средств ПФ, которые были выделены на погашение долга по кредиту на жилье, часть суммы уже погашена, лишнее необходимо вернуть ПФ не позднее 5 банковских дней.

- На оплату обучения. Использовать маткапитал можно (полностью или частично) на получение высшего образования одного или нескольких детей. Важно, чтобы возраст детей не превышал 25 лет. Для обучения может быть выбрано любое образовательное учреждение на территории России (государственное или частное). У учреждения обязательно должны быть лицензия и государственная аккредитация, согласно которым оно имеет право предоставлять образовательные услуги. Согласно недавним изменениям, родители смогут тратить средства даже на дошкольное образование.

- При формировании для женщины накопительной части пенсии. Для увеличения этой части будущей пенсии для матери детей, средства МК могут быть направлены в любой Пенсионный фонд (как государственный, так и негосударственный).

Можно ли взять кредит под материнский капитал?

Государство внимательно следит за целевым использованием предоставленной денежной помощи. Кредит под МК будет оформлен лишь в том случае, если семья может предоставить доказательства, что нуждается в лучших жилищных условиях, и выделенные средства пойдут именно на эти цели.

Как может быть использован материнский капитал:

- на ипотеку;

- на строительство дома хозяйственным способом;

- для внесения средств при долевом строительстве;

- чтобы приобрести квартиру или готовый дом;

- для капитального ремонта по расширению имеющегося жилья.

Можно ли частично погасить ипотеку материнским капиталом

Средства, которые выделяются государством, в данном случае это материнский капитал, можно использовать чтобы погасить первоначальный взнос ипотеки. Однако далеко не все финансовые учреждения предоставляют подобный вид кредитования. Поэтому нужно обращаться в банки, дающие ипотеку под материнский капитал.

Итак, может ли быть выступать ипотека с материнским капиталом как первоначальный взнос? Ответ — да. Помимо пакета необходимых документов, в банк необходимо предоставить сертификат и справку из ПФ о размере положенной потенциальному заемщику суммы. Далее следует стандартная процедура: подается заявка на предоставление кредита, выделяется несколько дней на ее рассмотрение.

При положительном решении стороны заключают договор на целевой кредит. Затем заемщик подает документы в ПФ для перечисления необходимой суммы.

Важно! Материнский капитал может быть использован как первый взнос лишь в том случае, если частично он еще не был израсходован.

Средствами разрешается погашать и ипотечный кредит на покупку жилья, который был оформлен до момента получения права на поддержку государства. Нередко направить деньги из МСК на уже оформленный кредит бывает гораздо легче, чем взять новый.

Ипотека не обязательно оформляется на женщину, получившую сертификат, она может быть оформлена и на ее супруга. При этом, чтобы погасить уже имеющийся ипотечный кредит при помощи сертификата, возраст ребенка может еще не достигать 3-х лет. Для этих целей сертификатом можно воспользоваться в любое время с момента его получения.

Кредит на строительство под материнский капитал

Ответственно поступают семьи, которые деньги, выделенные государством, используют для строительства дома.

Если семья строит дом, ПФ обычно перечисляет деньги через 1-2 месяца после обращения. Оставшуюся сумму можно получить через 6 месяцев после того, как в организацию будут предоставлены все документы.

Выделяемых средств (порядка 453 тыс. рублей) не достаточно на все этапы возведения дома от закладки фундамента до выполнения отделочных работ. Однако их вполне хватит, чтобы покрыть основные расходы по стройматериалам.

К строительству приравнивается и реконструкция имеющегося жилья. Если семья хочет расширить свою жилплощадь путем надстройки еще одного этажа или превращения чердака в мансарду, можно воспользоваться средствами из маткапитала.

Важное условие: все проводимые работы должны иметь документальное подтверждение. В Пенсионный фонд обязательно предоставляются доказательства использования средств строго по назначению. О своих планах ПФ лучше известить заранее. Можно договориться о возмещении средств после окончания строительства. Или же об их предварительном переводе.

Также необходимо учитывать следующий момент. Даже если квартира действительно нуждается в текущем ремонте, государство не возмещает деньги, израсходованные на эти цели. Замена окон, коммуникаций, установка натяжных потолков проводится только за счет жильцов. Использовать средства МСК на подобные нужды государство не разрешает.

Если семья строит дом, ПФ обычно перечисляет деньги через 1-2 месяца после обращения. Оставшуюся сумму можно получить через 6 месяцев после того, как в организацию будут предоставлены все документы.

Кредит на строительство дома под материнский капитал

Чтобы оформить кредит на дом под материнский капитал, нужно с письменной заявкой обратиться в банк. В своем обращении необходимо указать необходимую сумму для займа. Также финансовое учреждение должно знать, как вы планируете распорядиться полученными средствами. К обращению прилагается копия сертификата.

Получить кредит можно далеко не в каждом банке. Оформить заем с использованием средств МК можно в таких учреждениях как «Сбербанк России» и «Банк ВТБ24».

Выделенные государством деньги могут быть использованы чтобы оплатить кредит, который был взят ранее на строительство дома. Процедура возврата средств аналогична погашению ипотеки. В этом случае тоже не нужно ждать, когда возраст ребенка достигнет 3-х лет. Своим правом можно воспользоваться сразу после получения сертификата.

Условия использования материнского капитала на покупку жилья

При покупке квартиры с привлечением МСК, никаких ограничений с точки зрения классификации жилья нет. Разрешается пользоваться услугами вторичного рынка и приобретать квартиры в новостроях. При оформлении банковского кредита приобретаемое жилье служит залогом. Заем предоставляется только в рублях. Разные банки готовы предоставить различные кредитные суммы.

Также зависит от требований финансистов конкретного учреждения размер первоначального взноса.

Приобретаемое жилье должно соответствовать всем стандартам жилого помещения. С предъявляемыми требованиями можно ознакомиться в ПФ, который и распоряжается выделением средств. Поэтому приобрести загородный домик без коммуникаций в кредит на средства маткапитала не получится.

Как можно обналичить средства МК наличными законно?

Обналичить сумму сертификата невозможно. Очень редко ПФ разрешает небольшую единовременную выплату наличными как разовую антикризисную меру.

Система разработана таким образом, чтобы исключить любые злоупотребления и использование средств не по назначению. Поэтому любые предложения фирм, которые предлагают обналичить МСК, незаконны. Обратившись в такую компанию, можно получить обвинение в сговоре и даже быть привлеченным к уголовной ответственности.

Условия кредита под материнский капитал

Чтобы получить кредитные средства с использованием семейного капитала, выбранное для покупки жилье должно соответствовать ряду требований.

Пенсионный фонд выдвигает следующие условия:

- квартира или дом, которые вы хотите купить под маткапитал должны быть оснащены всеми коммуникациями и быть пригодными для проживания;

- нельзя купить в кредит жилье с износом 50% и более, относящееся к аварийному фонду;

- заемщик и все члены семьи, которые имеют регистрацию на одной площади, не могут быть собственниками другой недвижимости и иметь более 18 м 2 жилья на человека;

- покупаемая недвижимость не может находиться в залоге или иметь судебные обременения;

- приобретенное жилье оформляется на займополучателя, с долевым участием каждого члена семьи.

Документы для оформления материнского капитала в 2020

Перед оформлением кредитного договора необходимо обратиться в ПФ с письменной просьбой о разрешении на получение кредита. Документы, которые прилагаются:

- сертификат;

- удостоверение личности;

- договор, если кредит взят ранее;

- свидетельства о рождении детей.

После оформления займа нужно снова обратиться в ПФ с просьбой об использовании целевых средств. Необходимо предоставить:

- собственное удостоверение личности и документы о рождении;

- сертификат (оригинал и его копию, которая обязательно заверяется нотариусом);

- данные счета, куда будут переведены деньги.

Порядок оформления кредита под материнский капитал в 2020 году

Для получения займа под МСК необходимо:

- собрать документы и передать их на рассмотрение в ПФ: заявление с просьбой о распоряжении средствами (или их частью), к которому прилагаются оригиналы и копии сертификата, удостоверения личности, свидетельства о рождении, копия кредитного договора.Такой же пакет необходимо подготовить и для банка, добавив в него справку о доходах;

- выбрать финансовое учреждение. Наиболее выгодные программы предлагают Юникредит. Банк Москвы, ВТБ24;

- оформить договор. У потенциального заемщика должен быть стабильный доход, а также хорошая кредитная история. Заемщиком может быть лицо, которому на момент оформления кредита исполнился 21 год, а к сроку его погашения — не более 65 лет. Если у заявителя небольшой доход, потребуется привлечение созаемщика. Созаемщиком может быть супруг или другой член семьи;

- по обязательному требованию банков кредит необходимо застраховать. Это может быть страхование жизни, недвижимости, другое;

- чтобы избежать банковских штрафов, вносить платежи нужно вовремя. На случай непредвиденных ситуаций рекомендуется сохранить до 30% маткапитала.

Как погасить задолженность по кредиту маткапиталом

Финансами, выделяемые государством, можно оплатить долг по ранее взятому кредиту. Для этого нужно:

- взять в банке справку о сумме задолженности с процентами, имеющейся на момент обращения;

- вместе с документами на жилье, подать банковскую справку в ПФ. Дополнительно работники организации могут затребовать еще ряд документов, которые также необходимо предоставить;

- подождать письменного уведомления о том, что принято положительное решение. Обычно на принятие решения ПФ требуется 1-2 месяца;

- после того, как средства будут перечислены, банк приступает к процедуре переоформления договора. С учетом полученной суммы, решается вопрос о том, как долг будет погашаться в дальнейшем.

Оформление кредита под МК: преимущества и недостатки

Средства господдержки для улучшения своих жилищных условий используются многими российскими семьями.

Преимущества покупки жилья в кредит под семейный капитал:

- более низкая, чем в ипотеке процентная ставка. Как правило, она составляет 8,8-11,06%. На размер ставки может повлиять наличие страховки;

- только при наличии МК срок кредита может увеличиваться до 30 лет, что уменьшает сумму месячной выплаты;

- не требуется искать поручителей.

К минусам можно отнести: высокий первоначальный взнос (до 30% от общей суммы), не все банки предоставляют такие кредиты, невозможность оформить заем, если часть средств из маткапитала уже потрачена.

В нынешнем году оформить кредитный договор можно в следующих банках:

- DeltaCredit — при оформлении займа предлагает самый низкий первый взнос (5% от суммы).

- Сбербанк — его кредитные программы рассматривают привлечение МК только при покупке готового жилья.

- UniCredit — предоставляет ипотечные кредиты на большую сумму.

- Банк Москвы — разрешает за счет средств МСК погашать задолженность по жилищному кредиту. Средства нельзя использовать для внесения первого взноса.

- ВТБ24 — привлекателен предлагаемым сроком предоставления займа (до 50 лет). Допускает использование МСК для оплаты первого взноса.

- Номос Банк — разрешает вносить первый взнос средствами МК. Но работает только с жильем вторичного рынка.

- Промсоцбанк — для молодых семей банком подготовлено несколько программ с достаточно выгодными условиями.

Отзывы о кредитовании под материнский капитал

Оформить и получить кредит под материнский капитал нелегко, нужно затратить немало времени и предоставить множество документов. Положительное решение по кредитованию должно быть вынесено не только банком, но и ПФ. Нередко ожидание решения Пенсионного фонда затягивается на многие дни. Это приводит к недовольству граждан и появлению негативных отзывов. Но в целом, банки предлагают кредитование под МК на вполне выгодных условиях, и заемщики остаются довольны.

Долго искали с мужем банк, в котором можно было бы оформить заем под материнский капитал. Остановили свой выбор на Сбербанке. Через месяц после обращения оформили заем под 12% годовых, одобрили 4 млн. рублей. В результате мы смогли купить квартиру, которая нам полностью подходит.

Анастасия, 24 года

Обратились в банк для оформления ипотеки под сертификат. Я хотел все банковские документы оформить на себя. Но мне отказали из-за возраста. Все вопросы пришлось решать жене. Оформили кредит в ВТБ на 30 лет на 3,5 млн. рублей под 14% годовых.

Григорий, 39 лет

После свадьбы мы с мужем жили с его родителями. Но после того, как у нас появился ребенок, решили приобрести собственное жилье. Обратились в Сбербанк и за месяц оформили кредит на 2 млн. рублей под 13%. Пенсионный фонд достаточно быстро одобрил нашу заявку и мы смогли купить квартиру недалеко от родителей.

Источник: news-geeks.ru

Займ под материнский капитал

Материнский капитал – программа господдержки семей после рождения второго и последующих детей, действующая с 2007 г. В нижеприведенной статье мы затронем тему возможности использования материнского капитала в качестве взноса за ипотеку, на строительство или покупку дома.

В соответствии с Федеральным законом «О дополнительных мерах государственной поддержки семей, имеющих детей», начиная с 2007 г., каждая российская семья после рождения второго и последующего детей приобретает право на получение материнского капитала. Ранее мы уже писали о том, как можно воспользоваться материнским капиталом, в том числе, возможности использовать средства для улучшения жилищных условий, на образование ребенка или в счет будущей пенсии матери.

Также напомним, что с августа 2015 г. материнский капитал можно использовать в качестве первоначального взноса на ипотеку, займа на покупку или строительства жилья, а также для оплаты услуг, которые предоставляются частными садами и нянями по уходу за детьми (только при наличии свидетельства о регистрации ИП и специальной лицензии на ведение образовательной деятельности). Согласно приведенным статистическим данным более 90% получателей средств материнского капитала используют его для улучшения жилищных условий.

И в этом случае возникает ряд вопросов относительно процедуры оформления. Основным вопросом является возможность получения целевого займа или кредита под материнский капитал в банковской или микрофинансовой организации.

Стоит отметить, что в случае правильного оформления процедуры при соблюдении всех требований законодательства, данное направление использования материнского капитала является абсолютно законным. В отличие от кредитования займ под материнский капитал за третьего ребенка имеет важную отличительную особенность: его можно оформить исключительно для решения жилищного вопроса. Займ регулируется главой 42 п. 1 ГК РФ и представляет собой определенную форму гражданских правовых отношений. Данный способ позволяет использовать материнский капитал, получив займ от юридического или физического лица с официальным оформлением по договору займа. В данном случае средства из материнского капитала направляются посредством безналичного перевода в организацию, ранее предоставившую целевой займ, в счет погашения основного долга и уплаты процентов.

Документы для оформления займа под материнский капитал

Дл того, чтобы получить средства целевого займа под материнский капитал на приобретение или строительство жилья необходимо предоставить следующий пакет документов:

- сертификат на маткапитал;

- документы, удостоверяющие личность матери (владельца сертификата) и отца (в случае официальной регистрации брака);

- оригинал свидетельства о браке (либо расторжении брака);

- оригинал страхового свидетельства СНИЛС;

- свидетельства о рождении/усыновлении второго, третьего и последующих детей;

- ИНН владельца сертификата на материнский капитал;

- справка из ПФ России, подтверждающая размер неиспользованной суммы маткапитала.

Кроме основного перечня документов для займа могут понадобиться:

- копия документа, удостоверяющего личность продавца недвижимости;

- справка формы Ф9 (выдается по месту нахождения конкретного объекта недвижимости);

- документы, устанавливающие право собственности на жилой объект, выбранный заемщиком;

- разрешение на строительство, кадастровый и технический паспорт на земельный участок (в случаях, если займ оформляется на дом за материнский капитал).

Этапы получения займа под материнский капитал

Процедура оформления займа, как правило, во многом совпадает во всех финансовых организациях, и включает в себя выполнение следующих действий:

- Сбор подробной информации о кредитных и микрофинансовых организациях, где есть возможность получить займ под материнский капитал. Необходимо провести полный анализ условий выдачи займа и заключения договора.

- Поиск объекта недвижимости, удовлетворяющего требованиям санитарно-гигиенических и иных норм.

- Предоставление основного пакета документов в финансовую организацию.

- После проверки организацией на предмет платежеспособности заемщика принимается решение о выдаче либо отказе в выдаче целевого займа под материнский капитал.

- При принятии положительного решения владелец сертификата на маткапитал подписывает договор и после получения средств целевого займа на банковский счет направляет их на улучшение жилищных условий.

- После регистрации договора на приобретение жилого объекта недвижимости пакет документов направляется заемщиком в территориальный отдел ПФ России, где принимается решение о безналичном перечислении средств материнского капитала на счет организации, которая предоставляет займ по договору.

Важно! Прежде, чем подписать договор займа под материнский капитал, необходимо досконально изучить все пункты и условия обеих сторон.

Ипотека под материнский капитал

Рассмотрим еще один вопрос использования средства государственной социальной поддержки семей, где родились двое и более детей – ипотека под материнский капитал. Согласно вступившим в законную силу изменениям в Законе о материнском капитале 2015, теперь средства соцподдержки можно использовать в качестве первоначального взноса за ипотеку либо для ее погашения. Однако стоит учесть, что разные кредитные организации предлагают различные условия кредитования (например, зачет материнского капитала при покупке жилья на вторичном рынке).

Жилье, приобретаемое по ипотеке с использованием средств материнского капитала, должно находиться только на территории России.

Сумма денег либо ее часть материнского капитала не могут превышать остаток основного долга либо процентов за пользованием займом, который оформляется для получения права на приобретение жилья. Займ под материнский капитал рассчитывается банковской организацией на основании предоставленных документов, условия выдачи зависят от таких критериев, как сумма первоначального взноса, срока кредитования и т.д. Кроме основного пакета документов, для оформления ипотеки с учетом средств материнского капитала в качестве первоначального взноса необходимо предоставить:

- копию договора об ипотеке, прошедшего процедуру гос.регистрации;

- копию кредитного договора на приобретение/строительство жилья.

Для погашения суммы основного долга и процентов за пользованием займом средствами материнского капитала необходимо предоставить:

- копию кредитного договора;

- копию договора об ипотеке, прошедшего процедуру гос.регистрации в соответствующих органах;

- справку из кредитной организации, подтверждающую размер остатков основного долга и процентов;

- оригинал свидетельства о гос.регистрации права собственности на жилье, которое было приобретено за счет кредитных средств, или выписку из ЕГРП;

- копии основных документов членов семьи, удостоверяющих личности;

- выписку из домовой книги и копию лицевого счета об отсутствии задолженности.

Важно! Материнский капитал нельзя использовать для уплаты штрафов, пени и иных задолженностей. При оформлении ипотечного договора на второго супруга владельца сертификата на материнский капитал, дополнительно потребуется копия документа, удостоверяющего личность, и документа, подтверждающего его регистрацию по месту жительства, копия свидетельства о браке.

Кредит под материнский капитал

Согласно изменениям, внесенным в ФЗ №256, оформление кредита под материнский капитал не имеет ограничений по срокам, давая семьям возможность использовать средства социальной поддержки для кредитных отношений на любом этапе. Соответственно, материнский капитал сегодня можно использовать для:

- первоначального взноса при получении кредита;

- погашения процентов за пользование кредитными средствами;

- оплаты основного долга по кредиту.

Отметим, что закон допускает закрытие средствами материального капитала кредита на улучшение жилья, взятого до момента рождения второго, третьего и последующих детей. Важным условием является обязательство оформления приобретенного жилья в равных долях на каждого члена семьи. Закон также предусматривает возможность строительства дома под материнский капитал, при условии оформленного в собственность земельного участка. Получение кредита под материнский капитал возможно при соблюдении следующих условий:

- Оформление приобретаемого жилого помещения в равных долях на всех членов семьи.

- Наличие действующего права на получение сертификата маткапитала.

- Соблюдение порядка подачи заявления о распределении средств социальной поддержки.

- Отсутствие ограничения в родительских правах.

Для получения кредита под материнский капитал, кроме паспорта, заявления и страхового пенсионного удостоверения, необходимо предоставить:

Источник: pravovedus.ru