Большинство товаров, которые продают в России, должны соответствовать техническим регламентам ЕАЭС — Евразийского экономического союза. Это объединение стран с единым таможенным законодательством и требованиями к безопасности товаров. В 2022 году в ЕАЭС входят Россия, Казахстан, Беларусь, Армения и Киргизия.

Поэтому нельзя просто произвести или импортировать, например, мужские рубашки и начать продавать — нужно подтвердить их безопасность.

Для этого получают один из трех документов:

1. Декларацию о соответствии. Нужна для продажи большинства потребительских товаров.

2. Сертификат соответствия. Его получают на товары с более строгими требованиями к безопасности. Например, для детской одежды. В марте 2022 года вышло постановление правительства. В нем сказано, что на единичные партии товара сертификат соответствия можно заменить на декларацию.

3. Отказное письмо. Документ, который подтверждает, что товар не подлежит обязательной сертификации или декларированию.

2022 Заполнение декларации 3-НДФЛ онлайн в личном кабинете, Имущественный вычет при покупке квартиры

Какой именно нужен документ из этих трех, прописано в технических регламентах ЕАЭС. Товары, для которых необходимо оформление декларации о соответствии, перечислены в едином перечне продукции, подлежащей декларированию соответствия.

В статье рассказываем только про декларацию о соответствии.

Пример, как выглядит декларация о соответствии. Источник

Зачем нужно получать декларацию о соответствии

Декларация о соответствии на продукцию нужна, чтобы ввозить товары в ЕАЭС и продавать их, не имея проблем с таможней и другими государственными органами. Также декларацию получают на товары, которые производят и продают внутри этих стран.

Растаможить груз. Продукцию без декларации о соответствии таможня просто не пропустит. Пока импортер не оформит документы, груз будет храниться на складе временного хранения — СВХ, а это дорого. Кроме того, незадекларированный товар могут конфисковать.

Продавать товары. Декларация о соответствии нужна для законной продажи товаров на территории ЕАЭС. При этом неважно, где будет продаваться товар: на маркетплейсе, в крупном торговом центре или киоске на остановке.

Избежать штрафов. Если производитель или продавец товаров не оформит декларацию, таможня или Роспотребнадзор могут его оштрафовать. При первом нарушении штраф может достигать 300 тысяч рублей, при повторном — в полтора раза больше.

Кто должен получать декларацию о соответствии

Обычно документы оформляет производитель при изготовлении товара или импортер при ввозе продукции в Россию. Поэтому, если перепродаете чужой товар, нужно попросить у продавца копию декларации.

Но если вы сами производите продукцию или ввозите ее не из стран ЕАЭС, а, например, из Китая, то документы придется оформлять самостоятельно.

В России заявление на оценку соответствия может подать только резидент стран — участников ЕАЭС: России, Армении, Белоруссии, Казахстана и Киргизии. Компании и предприниматели, зарегистрированные в других странах, могут оформить декларацию только через посредника.

Если планируете регулярно импортировать товар от одного и того же производителя, достаточно получить декларацию один раз и предоставлять ее ко всем поставкам этого товара.

Когда можно не получать декларацию о соответствии

В ноябре 2021 года Совет Евразийской экономической комиссии выпустил новый порядок ввоза товаров, которые подлежат декларированию. Там перечислены исключения, когда оформление декларации о соответствии не обязательно:

- импортер — физическое лицо без статуса ИП;

- импортер ввозит оборудование, которое уже эксплуатировали — это указано в договоре на покупку. Но обычно следы использования видны и визуально. Например, оборудование перевозится в неоригинальной упаковке, на нем есть царапины или стерлась краска;

- товары ввозят в режиме реимпорта. Это значит, что их ранее вывезли из России, но иностранный контрагент отказался от сделки и отправил товар обратно;

- импортер ввозит запасные части или расходники для обслуживания и ремонта оборудования, которое он уже ввез в ЕАЭС и оформил на него декларацию.

В этих случаях таможня обязана пропустить груз без документов о соответствии.

Как получить декларацию о соответствии

Декларацию о соответствии выдают аккредитованные лаборатории или сертификационные центры. Можно обратиться в любую организацию на территории ЕАЭС. Пошаговый алгоритм получения декларации о соответствии:

- Подготовить тестовые образцы.

- Обратиться в лабораторию или центр сертификации.

- Дождаться результатов и получить протокол испытаний.

- Загрузить протокол и зарегистрировать декларацию на сайте Росаккредитации. Убедиться, что декларация появилась в реестре.

- Распечатать декларацию. Руководитель компании-импортера или производителя может подписать бумажную копию и поставить печать, если она есть, но это необязательно.

Дальше рассмотрим каждый шаг подробнее.

Подготовить тестовые образцы

Тестовый образец — это единица товара. Так, если производитель получает декларацию на партию платьев, он предоставляет в лабораторию несколько платьев.

Для импортера есть два варианта, как ввезти образцы:

- Импортировать образцы заранее, получить на них декларацию и уже по ней ввозить основную партию. На сами образцы декларацию предъявлять не нужно, так как они ввозятся для испытаний, а не для продажи.

- Ввезти основную партию и отобрать оттуда образцы, когда груз прибудет на таможню. Пока оформляются документы, груз будет храниться на СВХ.

Мы рекомендуем первый вариант. В этом случае придется потратить время и деньги на доставку и таможенное оформление образцов, но оформление основной коммерческой партии пройдет быстро.

Во втором случае продавец потратится на хранение партии на СВХ и сможет начать продавать товар не сразу, а только когда предоставит декларацию на таможню.

Обратиться в лабораторию или центр сертификации

Заявки на испытания образцов принимают в лабораториях или центрах сертификации. Для обязательного декларирования соответствия у лаборатории должна быть государственная аккредитация. Проверить аккредитацию можно в специальном реестре.

Чтобы получить декларацию, нужно заключить договор на проведение исследований, предоставить тестовые образцы и документы на продукцию от поставщика. В целях экономии можно выбрать лабораторию не в России, а в другой стране ЕАЭС. Цены на одни и те же испытания, например, в Армении или Киргизии могут быть ниже.

Стоит насторожиться, если лаборатория обещает провести проверку очень дешево, по упрощенным процедурам без предоставления образцов. Это значит, что лаборатория просто выдаст документы без реальных исследований. Оформлять такую декларацию рискованно.

Иногда таможня внезапно запрашивает доказательства, что импортер действительно ввозил в страну испытательные образцы и передавал их в лабораторию. В этом случае придется провести настоящие испытания и заново оформить декларацию соответствия. Иначе таможня не выпустит груз, а бизнесу придется платить за каждый день хранения товаров на СВХ.

С российскими лабораториями, которые демпингуют ради привлечения клиентов, есть и другая проблема: их часто проверяет Росаккредитация и Роспотребнадзор. Если станет понятно, что лаборатория не проводит реальные испытания, ее лишат аккредитации и отзовут все декларации, которые она выдала ранее. Если груз стоит на таможне, а декларация на него вдруг утратила силу, груз не выпустят, пока продавец не оформит новую.

Но есть группы товаров, на которые законно получают декларацию по упрощенной схеме без исследований. Например, обувь или куртки для взрослых. Заявитель делает экспертизу качества своими силами, а лаборатория просто проверяет документы. В этом случае декларацию может выдать даже лаборатория без аккредитации.

Постановление правительства за март 2022 разрешило применять упрощенную схему декларирования почти ко всем товарам. Послабления действуют до 1 сентября 2022 года. Проверить, не попадает ли ваш товар в список исключений, можно в сервисе Росаккредитации.

Дождаться результатов и получить протокол испытаний и декларацию

Длительность испытаний и цена зависят от вида товара и схемы декларирования.

- 1д и 2д. Это самые мягкие схемы, так как на них не проводят испытания, а только проверяют документы. 1д применяют для серийно выпускаемой продукции, а 2д — для конкретной партии или единичного товара.

- 3д и 4д. На этих схемах проверки документов недостаточно, нужно провести испытания на образцах. 3д — для серийного выпуска, 4д — для конкретной партии или единичного товара.

- 5д и 6д. Это редкие и специфические схемы. По 5д декларируют опасное производственное оборудование, которое испытывают только на рабочем месте, так как его нельзя разбирать и перевозить. Схема 6д актуальна для предприятий, у которых есть своя лаборатория.

Заявитель выбирает схему декларирования с учетом ограничений технического регламента. Например, обычные носовые платки нельзя декларировать по 1д и 2д. Чтобы избежать проблем с таможней и другими органами, лучше проконсультироваться у экспертов. Можно связаться с выбранной лабораторией и спросить, как правильно декларировать тот или иной вид товара.

Срок действия декларации о соответствии определяется техническим регламентом. Обычно это от года до пяти лет. Например, срок декларации для одежды, выпускаемой серийно, — до пяти лет, а для партии одежды срок не устанавливается.

Зарегистрировать декларацию в Росаккредитации

Данные декларации и протокола испытаний нужно загрузить в сервис Росаккредитации. Можно сделать это самостоятельно или обратиться в центр сертификации, который выдал документы.

Для регистрации декларации понадобится учетная запись на сайте госуслуг, КЭП — квалифицированная электронная подпись и криптопровайдер — программа для работы с КЭП.

В течение трех рабочих дней после регистрации декларация должна появиться в реестре Росаккредитации. Чтобы ее найти, нужно воспользоваться фильтрами для поиска. Если декларация есть в реестре — она действует.

Главное

- Декларация о соответствии — документ, который подтверждает, что продукция соответствует регламентам ЕАЭС, а значит, безопасна для здоровья.

- Декларацию о соответствии оформляет импортер при ввозе товара в любую страну ЕАЭС. Если ее не оформить на импортируемый товар, партию может конфисковать таможня, а продавец получит крупный штраф. Если компания или ИП сами производят товары для продажи в ЕАЭС, то также обязаны оформить декларацию.

- Чтобы получить декларацию, нужно обратиться в лабораторию или сертификационный центр. Затем протокол и данные испытаний зарегистрировать на сайте Росаккредитации.

Предложение Тинькофф

Источник: secrets.tinkoff.ru

Декларация на возврат подоходного налога на строительство дома

Я свидетельство на строительство дома получила в 2012 г., декларацию на возврат подоходного налога за 2012 г сдала, приложила все товарные чеки, накладные за предыдущие годы и за 2012 г. Газ я провела в 2013 г. так как только после оформления дома проводят газ. Могу ли я приложить накладные за 2013 при сдаче декларации. В налоговой инспекции мне сказали, что я могу сдать накладные только по 2012 г, так как дом зарегистрирован в 2012 г.

Ответы на вопрос:

По-большому счету- да, у Вас право возникло- определились со стоимостью, Вы её указали в декларации.

Похожие вопросы

Могу ли я приложить накладные, чеки за 2013 при сдаче декларации.

Я свидетельство на строительство дома получила в 2012 г., декларацию на возврат подоходного налога за 2012 г сдала, приложила все товарные чеки, накладные за предыдущие годы и за 2012 г. Могу ли я приложить накладные, чеки за 2013 при сдаче декларации. В налоговой инспекции мне отказали, сказали, что я могу сдать чеки только по 2012 г включительно, так как дом зарегистрирован в 2012 г.

Увы, налоговая права. Чеки на расходы, понесенные после регистрации лома, к вычету не принимаются.

ДобрыЗа сколько прошлых лет я могу подать декларации 3 НДФЛ на возврат денег за медецинские услуги.

За сколько пршлых лет можно подать декларацию 3 НДФЛ на возврат медецинских услуг. Например если у меня есть чеки и справки с 2012 г и т. д. Могу ли сейчас подать декларации за 2012, 2013, 2014, 2015, 2016, 2017, 2018, 2019, 2020, 2021 годы? Возместят ли мне все эти расходы? Все это время работала на официальной работе с официальной зарплатой.

Внимание! Ответ от пользователя, не зарегистрированного в качестве юриста.

Подать заявление на вычет можно в течение трех лет после года, в котором оплатили лечение. Для получения вычета попросите в клинике справку для налоговой, а на работе — справку о доходах и суммах налога, которая раньше называлась 2-НДФЛ. Отсканируйте документы и подайте декларацию на сайте налоговой.

Получить вычет можно за последние 3 года при наличии дохода по справке 2-ндфл.

Внимание! Ответ от пользователя, не зарегистрированного в качестве юриста.

Вычет за медицинские услуги не переносится, поэтому подать можно только за тот год, в котором были расходы, но не более, чем за последние три года (ст. 78 НК РФ).

Максимум, который можно предъявить к вычету, 120 тыс руб (ст. 219 НК РФ) при лечении по коду «1» (обычное). При дорогостоящем (код «2») размер вычета не ограничен, но не более уплаченного НДФЛ в год лечения.

Как вернуть имущественный вычет за 2013 год?

Я купила дом в 2012 году. В 2013 году подала декларацию на имущественный вычет. В последующие годы декларацию не подавала. В 2017 году хочу подать декларации, но с начала 2016 года я нахожусь в декретном отпуске. Могу ли я подать декларацию за 2013-2015 года?

Или только за 2014-2015? А остаток после выхода на работу?

Декларацию можете подать за 2014 и 2015 год. Остаток вычета сможете начать получать после того, как приступите к работе. Ст.220 НК РФ.

Доброго времени суток! А за 2013 год подать декларацию уже не можете, можете подать декларацию за 2014 и 2015 год. За каждый год декларация составляется отдельно.

Могу ли возобновить подачу декларации за 2017 г?

Меня зовут Людмила. Ответ пожалуйста. Я купила квартиру в 2011 г, за 2012, 2013 г получила имущественный налоговый вычет. За 2014, 2015 и 2016 г декларацию не подавала так как не было отчислений. Могу ли возобновить подачу декларации за 2017 г? Спасибо.

Если Вы не выбрали весь имущественный налоговый вычет, также в 2017 г. был доход (удерживали НДФЛ), то сможете получить вычет за 2017 г.

За 2014, могу ли я в 2016 году вернуть налог за 2015, 2013, 2012 за 2014 я получила деньги.

Анна. Я купила дом в 2014 году, декларацию на возврат налого подала в 2015 г. за 2014, могу ли я в 2016 году вернуть налог за 2015, 2013, 2012 за 2014 я получила деньги.

За 2012 и 2013 годы не сможете, так как право возникло с момента регистрации права собственности и возврат возможен с этого времени, но не более чем за три предшествующих года (ст.78 НК)

Могу ли в 2013 году вернуть налог не только за 2012 год, но из 2010?

В 2010 году приобрела квартиру по ипотеке. Декларацию за 2010 год не подавала. В 2012 году заполнила и сдала декларацию за 2011 год, не указывая процентов по ипотеке (не знала). При этом вернула только часть налога. Готовлю декларацию за 2012 год и узнала о том, что проценты по ипотечному кредиту так же могут быть использованы для вычета.

Могу ли в 2013 году вернуть налог не только за 2012 год, но из 2010?

А так же каким образом указать проценты за 2010, 2011, 2012 года – подавать три отдельные декларации или все указать в декларации за 2012 год?

Если в налоговом периоде имущественный налоговый вычет не может быть использован полностью, его остаток может быть перенесен на последующие налоговые периоды до полного его использования.

Необходимо представить в налоговый орган декларацию с расчетом неиспользованного остатка вычета.Подача заявления на возврат излишне уплаченного налога ограничена трехлетним сроком (п. 7 ст. 78 НК РФ). Следовательно, в 201з г. можно подать декларации с расчетом неиспользованного остатка вычета за 2010-2013 гг.

Хотелось бы узнать насколько это правомерно?

У меня вопрос по поводу налоговой декларации. Мы начали строительство частного дома в 2012 г. В этом году была построена коробка дома, после этого зарегистрировали дом и получили свидетельство о гос регистрации частного жилого дома. В дальнейшем с 2013-2015 гг достраивали и проводили отделочные работы. В 2014 г подключили свет, в 2015 г подключили газ.

В налоговую сдали чеки и квитанции за 4 года строительства, но нам отказывают т.к говорят, что свидетельство о гос регистрации получено в 2012 г и действительны чеки и квитанции только за 2012 г. Хотелось бы узнать насколько это правомерно?

Это вполне правомерно. Отчет идет с момента регистрации права собственности.

2-я декларация за год.

2019 году подавал декларацию за 2018 год на возрат имущественного налога, в этом году узнал, что мне не вернули подоходный налог за 2018 год с негосударственного пенсионного фонда, в налоговой инспекции у меня декларацию не приняли, мотивируя тем, что уже прошла декларация на возрат имущественного налога и 2-е декларации принять нельзя, правильно ли это? Две разные декларации.

‘Использована информация юридической социальной сети https://www.9111.ru’

Если правильно поняла из содержания Вашего вопроса, то можете предоставить уточненную налоговую декларацию и потом уже сдать за 2019 год с учетом верных входящих показателей по остатку с прошлого года.

Интересно, почему я не имею право на налоговый вычет за предыдущие годы строительства (2010-2012 гг.) и получить их (часть) в 2013 году?

Начало строительства (в долевом участии) дома с 2009 года. Договор с застройщиком, документы по оплате и все необходимые документы есть. Окончание строительства и сдача в эксплуатацию дома в 2013 году. Получение права собственности в 2013 году.

Обратилась в налоговую инспекцию со всем пакетом документов и заявлением на налоговый вычет в 2013 году, сразу после оформления права собственности и хотела получить этот вычет за годы строительства, т.е. за 2010; 2011; 2012 годы. Получила отказ (устный), сказали, что право подачи такого заявления наступит в 2014 году, т.к. право собственности получено в 2013 году. Интересно, почему я не имею право на налоговый вычет за предыдущие годы строительства (2010-2012 гг.) и получить их (часть) в 2013 году? Не нарушены ли мои права налоговой инспекцией?

налоговая декларация за по форме 3НДФЛ за 2013 год (а именно в этом году вы получили Свид. о собственности) подается в 2014 году, поэтому вам так и ответили.

Источник: www.9111.ru

Декларирование бетонных (растворных) смесей: как и почему нужно оформлять обязательную декларация о соответствии

Декларирование бетонных смесей стало обязательным после принятия Постановления Правительства РФ №717 от 17.06.2017, которое вступило в действие 27.12.2018. С этого дня строительные смеси (бетонные смеси по ГОСТу 7473 и строительные растворы по ГОСТу 28013) должны обязательно проходить проверку подтверждения соответствия.

Теперь любой растворный или строительный раствор, сухая смесь и т.д. не могут быть реализованы без наличия сопроводительной документации с указанием данных про зарегистрированную по всем правилам декларацию. Такие действия будут рассматриваться как нарушение КоАП РФ и могут караться штрафами, общая сумма которых доходит до полутора миллионов рублей.

Почему нужно делать декларирование смесей из бетона

Декларирование теперь обязательное, несоблюдение закона ведет к серьезным штрафам (суммы отличаются для физических/юридических лиц и других параметров). Есть три статьи КоАП, которые нарушает производитель, если не выполняет обязательный порядок действий.

Если в процессе проверки строительной компании Госстройнадзором обнаружится, что в паспорте бетонной смеси есть номер добровольного сертификата, но нет декларации, покупатель (любая строительная организация) заплатит штраф и будет требовать от производителя декларацию. Если декларация о соответствии не будет предоставлена, штрафы накладываются на производителя.

Кто должен делать

Вопрос о том, кто проводит декларирование соответствия бетонных смесей установленным стандартам, все еще открыт. Общая схема такова: можно осуществлять собственные проверки (при наличии мощностей для проведения исследований) или привлекать третьи компании. ГОСТ 54008-2010 рекомендует схемы 2Д/3Д (это протоколы испытаний, осуществленных третьей стороной).

Но если производитель может подтвердить все основные технические характеристики и свойства бетонной смеси, возможно использование схемы декларирования 1Д. Но многие показатели (W, F) подтвердить самостоятельно предприятию сложно (или невозможно), поэтому все равно придется обратиться в аккредитованную лабораторию, которая проведет испытания. Лаборатория и органы сертификации должны быть аккредитованы в Росаккредитации (ФСА).

Лучше всего таки привлекать третьи стороны и получать все протоколы в лаборатории, так как документы могут проверяться госнадзором/госконтролем. Декларировать доказательства в системе ФГИС-2 можно самостоятельно или с привлечением органа по сертификации. За качество предоставленной доказательной базы во всех случаях отвечает производитель (декларант).

Порядок декларирования

Вся процедура достаточно проста, хоть не все и определено до настоящего момента.

- Типовой образец (бетонный раствор, смесь сухая и т.д.) предоставляется по каждому номинальному составу (к примеру, такому: В20 П4 W4 F1 100)

- Проводятся испытания на соответствие ряду требований ГОСТа

- Выдается протокол, который нужно приложить к общей доказательной базе общего порядка и для каждого наименования

Специалисты советуют в случае большого числа образцов разбивать их на группы по востребованности и по очереди выполнять испытания. Все протоколы оформляет лаборатория, обязательно аккредитованная ФСА.

- Порядок осуществления процедуры, перечень сведений для регистрации и другие подробности указаны в нормативных документах – единый перечень продукции утвердил приказ Минэкономразвития РФ от 24.11.2014 под номером 752.

- Декларацию про соответствие можно подавать на бумаге лично или отправив заказным письмом с уведомлением про вручение – в федеральную государственную информационную систему в сфере аккредитации.

- Росаккредитация в течение 1 рабочего дня с момента получения декларации регистрируют ее, дает регистрационный номер (с обязательной фиксацией даты, в автоматическом режиме), вносит сведения в реестр декларации.

- Декларации регистрируют автоматически в сервисе «Электронная регистрация деклараций», который есть на сайте Росаккредитации в открытом доступе. Там же есть разъяснения про регистрацию в электронной форме, другие важные нюансы (раздел «Государственные услуги»).

- Декларации подлежат группы составов, но протоколы испытаний нужно делать на каждый состав.

Срок действия декларации

Срок действия декларации ничем не ограничен – в данном случае производитель сам должен указывать сроки действия, неся за это ответственность. Самый оптимальный вариант – оформить на 3 года для предприятия со стабильной базой поставщиков сырья, действующей сертифицированной СМК, регулярно обновляющимся качественным оборудованием. Если же всего этого нет, лучше оформлять декларацию на 1 год.

При декларировании инспекционного контроля нет, но проверять/подтверждать показатели водонепроницаемости, морозостойкости и другие параметры соответствия указанному ГОСТу производитель обязан.

Декларирование бетонных смесей – важная и обязательная процедура, которая должна осуществляться в соответствии с установленным порядком и правилами. Только в таком случае можно гарантировать отсутствие каких-либо проблем с инспекциями и штрафами.

Источник: 1beton.info

Подготовка 3-НДФЛ в программе Декларация 2020 на вычет при покупке квартиры

Покупая квартиру, физическое лицо может частично вернуть потраченные средства за счет применения имущественного вычета — для возврата налога (13 процентов от расходов на покупку жилья) нужно заполнить форму 3-НДФЛ и сдать ее в ФНС.

Для заполнения можно воспользоваться программой Декларация 2020, которая формирует 3-НДФЛ по форме, актуальной для 2021 года. Архив с программой можно скачать на сайте налоговой бесплатно.

Скачать программу Декларация 2020

Программа разработана ФНС, поэтому скачать ее можно по ссылке непосредственно на сайте налоговой службы.

Программа удобна тем, что избавляет от необходимости поиска новой формы 3-НДФЛ, позволяет быстро и в полуавтоматическом режиме сформировать готовую декларацию для распечатки, подписания и подачи в налоговый орган.

После нажатия на кнопку «загрузить» на компьютер скачивается установочный файл. После установки программу следует открыть и заполнить те вкладки, которые необходимы для отражения нужных данных в зависимости от основания подачи декларации.

Как заполнить 3-НДФЛ в 2021 году для возврата налога при покупке квартиры?

С целью получения имущественного вычета и возврата НДФЛ от расходов на оплату квартиры в программе Декларация 2020 заполняются следующие вкладки:

- задание условий — указать исходные данные для декларации;

- сведения о декларанте — реквизиты налогоплательщика;

- доходы, полученные в РФ — выплаты по трудовым договорам;

- доходы за пределами РФ — выплаты в иностранной валюте;

- вычеты — вкладка «Имущественный»;

- зачет/возврат налога — формирование заявления на возврат налога.

Форму 3-НДФЛ также можно заполнить самостоятельно, скачать актуальный бланк декларации — как в 2021 году заполнить 3-НДФЛ при покупке квартиры.

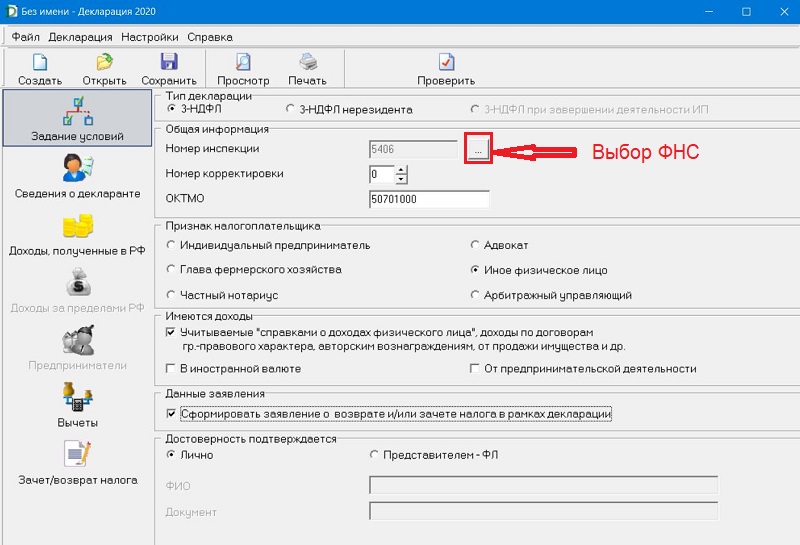

Заполнение вкладки «Задание условий»

Покупатели квартиры заполняют следующие данные в первой вкладке программы:

- тип декларации — отметить «3-НДФЛ»;

- общая информация — номер ФНС, ОКТМО — можно посмотреть на сайте ФНС, номер корректировки — 0 при первой подаче;

- признак налогоплательщика — иное физ.лицо;

- имеются доходы — первый пункт «учитываемые справками о доходам физического лица..»;

- данные заявления — поставить галочку для возможности сформировать заявление на возврат налога;

- достоверность — либо лично, если физ.лицо само понесет декларацию в налоговую, либо «представителем» при подаче через доверенное лицо.

Пример заполнения первой вкладки программы Декларация 2020:

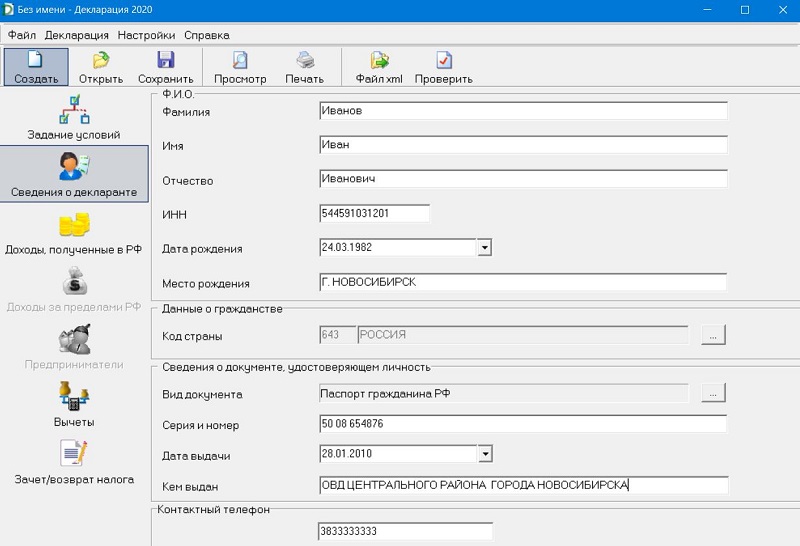

Как заполнить «Сведения о декларанте»

В качестве декларанта выступает физическое лицо, купившее квартиру и понесшее расходы, с которых можно вернуть НДФЛ.

Необходимо заполнить следующие данные:

- ФИО;

- ИНН — можно узнать здесь;

- сведения о рождении;

- гражданство — уже прописано РФ, ничего менять не нужно;

- реквизиты паспорта, его код 21;

- телефон.

Все реквизиты должно четко соответствовать данным паспорта.

Пример заполнения сведений о декларанта в программе Декларация 2020:

Отражение доходов

Для определения суммы положенного вычета при покупке квартиры и размера налога, который можно будет вернуть за 2020 год, нужно указать выплаты за отчетный год.

Заполняются они на основании справки 2-НДФЛ, которую следует взять по месту работы за 2020 год. Если было несколько работодателей, то справку следует взять у каждого.

Размер налога к возврату ограчен суммой уплаченного НДФЛ за отчетный год.

Если налогоплательщик получал доход только от российских работодателей, то в программе нужно заполнить только вкладку «доходы, полученные в РФ».

Если также были поступления в иностранной валюте, то заполняется еще вкладка «доходы за пределами РФ», при этом на вкладке «задание условий» нужно в поле «Имеются доходы» отметить пункт «в иностранной валюте».

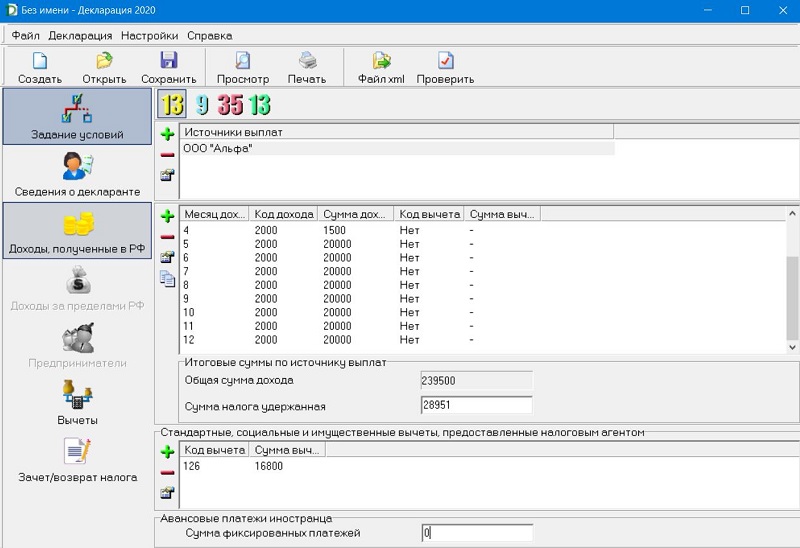

Заполнение вкладки «доходы, полученные в РФ»^

В этой вкладке добавляются все источники дохода, с которого был удержан НДФЛ. В частности показываются выплаты по трудовым договорам.

Для добавления нового работодателя нужно нажать на плюс в поле «источники выплат», после чего заполнить его реквизиты, которые можно найти в п. 1 справки 2-НДФЛ:

Для добавления выплат от данного работодателя нужно последовательно перенести все доходы из п. 3 справки 2-НДФЛ — код дохода, сумма, номер месяца. Вся эта информация есть в п. 3 формы 2-НДФЛ.

После введения всех сумм выплат за год автоматически выводится суммарное значение в поле «общая сумма дохода», ее следует сверить с показателем, указанным в п. 5 справки 2-НДФЛ.

Уплаченный налог нужно самостоятельно вписать в поле «сумма налога удержанная» из п. 5 справки 2-НДФЛ. Этот показатель ограничивает сумму возврата за год.

Вычеты заполняются на основании п. 4 справки 2-НДФЛ — код и общая годовая сумма, предоставленная указанным работодателем.

В заполненном виде данная вкладка в программе Декларация 2020 выглядит следующим образом:

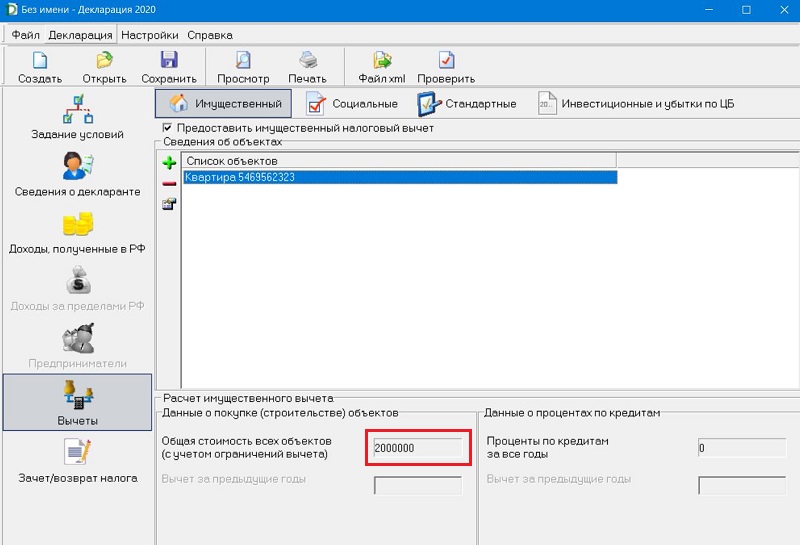

Имущественный вычет

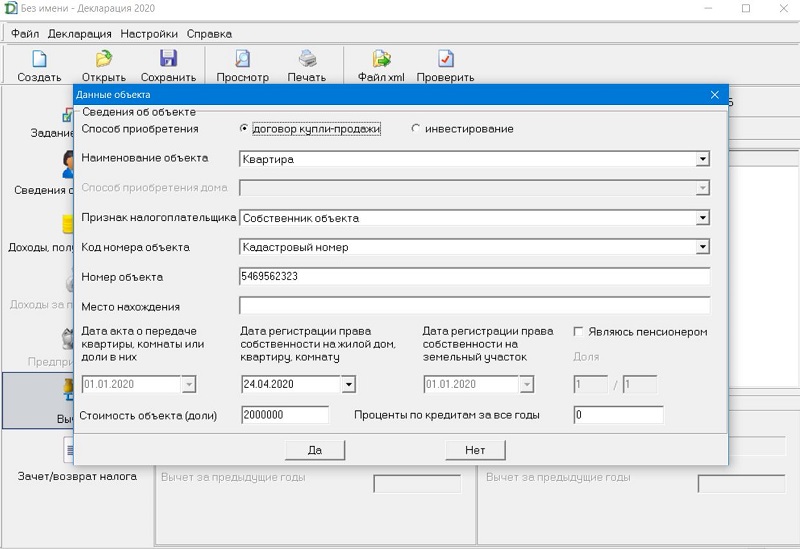

Необходимо добавить объект недвижимости — нажать на плюс и заполнить:

- способ приобретения — выбрать договор купли-продажи;

- наименование объекта — например, квартира;

- признак налогоплательщика — при заполнении 3-НДФЛ собственником жилья нужно указать «собственник объекта»;

- код номера объекта — обычно выбирается кадастровый либо другой известный. Если никакой не известен, то выбирается «номер отсутствует» и заполняется адрес квартиры в строке «место нахождения» ниже;

- номер объекта — номер можно посмотреть в договоре купли-продажи или на сайте Росреестра;

- место нахождения — заполняется адрес, если номера нет;

- дата регистрация прав — день регистрация права собственности на квартиру согласно официальному документу — выписки из ЕГРН;

- являюсь пенсионером — отмечают граждане пенсионного возраста;

- стоимость объекта — цена квартиры по договору купли-продажи (полная цена, которую заплатил покупатель);

- проценты по кредитам — заполняется сумма уплаченных процентов по ипотеке с начала приобретения квартиры, если жилье куплено по ипотечному кредиту. Инструкция по заполнению 3-НДФЛ по ипотеке в программе Декларация 2020.

После введения указанных данных о квартире, нужно нажать на кнопку «да».

Внизу вкладки программы в поле «общая стоимость..» будет показана сумма расходов, ограниченная имущественным вычетом 2 млн. руб.

Строка «вычет за предыдущие годы» будет активной, если квартира куплена до 2020 года. В это поле можно ввести сумму уже полученного имущественного вычета, если человек обращатся за возвратом налога в отношении данного объекта не в первый раз.

Итоговая сумма возврата НДФЛ будет определяться как 13 процентов от разности положенного вычета и уже использованного в прошлые годы, а также будет ограничиваться уплаченным НДФЛ, указанном во вкладке доходов.

Если квартира куплена в ипотеку и было заполнено поле «проценты по кредитам за все годы», то в поле «проценты по кредитам за все годы» будет отражена сумма расходов по ипотеке с учетом имущественного вычета (ограничено 3 млн. руб.). Если вычет по процентам ранее запрашивался, то нужно заполнить эту сумму в строке «вычет за предыдущие годы». Тогда сумма к возврату будет ограничена 13 процентами от разности положенного вычета по ипотеке и уже использованного, а также ограничена уплаченным за 2020 год НДФЛ.

Если квартира куплена в 2020 году, то в заполненном виде данная вкладка программы Декларация 2020 выглядит следующим образом:

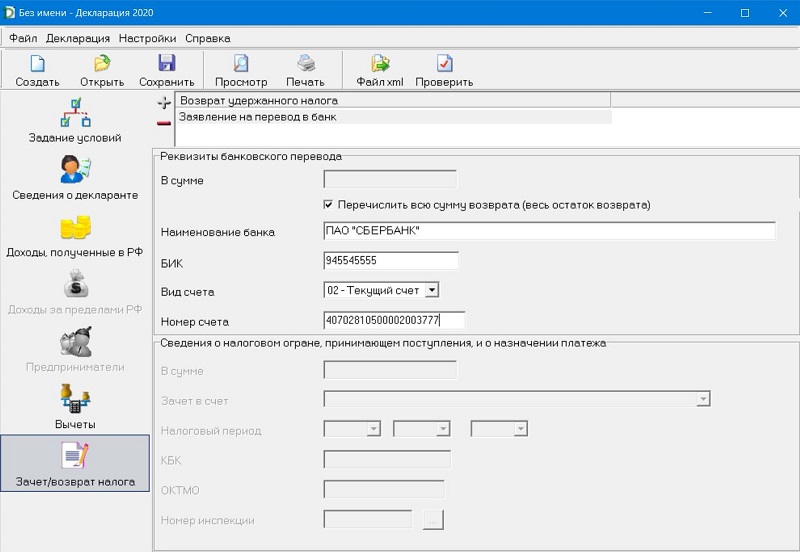

Зачет / возврат налога

Последняя вкладка, которую нужно заполнить в программе для получения вычета при покупке квартиры — это «зачет/возврат налога». Это новая вкладка, позволяются подготовить заявление на имущественный вычет.

Вверху необходимо нажать на зеленый плюс и выбрать пункт «заявление на перевод в банк».

Далее поставить галочку в поле «перечислить всю сумму возврата» и заполнить платежные реквизиты.

Как проверить и сохранить декларацию?

Заполняемую декларацию 3-НДФЛ в программе можно в любой момент посмотреть. Для этого есть кнопка «Просмотр» в верхнем меню.

Перед сохранением следует посмотреть, правильно ли указана итоговая сумма положенного имущественного вычета и НДФЛ к возврату в разделе 2, верность суммы в разделе 1, а также платежные реквизиты в заявлении — приложение к разделу 1.

Если все верно, то следует нажать на кнопку «Сохранить» и «Проверить». Программа выполняет автоматическую проверку правильности заполнения вкладок.

Если ошибок нет, то об этом поступит сообщение. После этого можно сохранить декларацию в формате xml — нажать «Файл xml».

Сохраненную 3-НДФЛ нужно открыть, распечатать и подписать все страницы.

Подать декларацию следует в ФНС в течение 2021 года в любое время.

Скачать новый бланк 3-НДФЛ и образец заполнения в excel

Видео инструкция

Инструкция по заполнению 3-НДФЛ на возврат налога при покупке квартиры:

Источник: praktibuh.ru

Камеральная проверка 3-НДФЛ 2021

Кому подходит эта статья: ИП на общей системе налогообложения и гражданам, которые продали имущество (машину, землю, квартиру и т.д.), либо претендуют на получение налогового вычета.

Индивидуальные предприниматели на общей системе налогообложения, некоторые категории иностранных граждан и все физлица с дополнительным доходом или желающие получить налоговый вычет – далеко не полный список тех, кто должен сдавать декларацию по форме 3-НДФЛ. Камеральная проверка налоговой декларации при этом обязательна. Как она проходит, какие у нее могут быть итоги и последствия для налогоплательщика – читайте в нашей статье.

Кто сдает 3-НДФЛ

Декларацию по форме 3-НДФЛ представляют не только отдельные категории российских граждан, но и в двух случаях – налоговые резиденты РФ, если:

- получен доход за пределами нашей страны и при этом отсутствуют договоренности об избежании двойного налогообложения между РФ и страной резидента;

- получен доход в РФ, но НДФЛ не удержан.

Отметим, что некоторые категории физлиц по определению самостоятельно рассчитывают и платят НДФЛ, это:

- ИП на ОСНО;

- нотариусы, адвокаты и некоторые другие категории физлиц.

Источники дополнительных доходов, о которых обязательно узнают налоговики – это:

- продажа личного регистрируемого имущества (автомобили, недвижимость, включая землю) или доходы от его аренды;

- выигрыш в лотерею.

Резиденты РФ, пройдя дорогостоящее лечение (например, имплантацию) могут полностью возместить лечение за счет возврата удержанного (начисленного) НДФЛ. Конечно, если годовая сумма этого налога не будет меньше стоимости лечения.

Налоговое законодательство предусматривает несколько видов вычетов по НДФЛ:

- стандартные налоговые вычеты, которые предоставляются различным категориям граждан, в том числе льготникам ( ст. 218 Налогового кодекса );

- социальные налоговые вычеты в связи с расходами, в частности, на обучение, лечение, софинансирование пенсии и т. д. ( ст. 219 НК РФ );

- инвестиционные налоговые вычеты, которые применяется к некоторым операциям с ценными бумагами и по индивидуальным инвестиционным счетам ( ст. 219.1 НК РФ );

- имущественные налоговые вычеты, предоставляемые в связи с продажей имущества, приобретением жилья и выплатой процентов по ипотечным кредитам ( ст. 220 НК РФ );

- налоговые вычеты при переносе на будущие периоды убытков от операций с ценными бумагами и операций с производными финансовыми инструментами ( ст. 220.1 НК РФ );

- налоговые вычеты при переносе на будущие периоды убытков от участия в инвестиционном товариществе ( ст. 220.2 НК РФ );

- профессиональные налоговые вычеты, на получение которых имеют право ИП, адвокаты, нотариусы и т. д. ( ст. 221 НК РФ ).

При этом возврат налога действует лишь для ставки НДФЛ 13%. Именно поэтому на него могут претендовать только налоговые резиденты.

Помимо резидентства, на возврат налога могут действовать следующие ограничения:

- размер денежной суммы;

- отчетный период;

- количество применений.

Так, при покупке жилья можно применить вычет только один раз в жизни, но при этом возврат налога возможен в режиме переходящего остатка. Вычеты за лечение и образование переходящего остатка не имеют, но их можно использовать за каждый год, когда такие услуги были оплачены.

Сроки сдачи декларации по форме 3-НДФЛ

Отчетный период по НДФЛ – год и только после его окончания можно сформировать отчетность, без каких-либо исключений для возврата налога. Под исключение из правила подпадает только прекращение деятельности, доход от которой физлицо получает самостоятельно, без какого-либо налогового агента.

В случае прекращения деятельности отчетный период также исчисляют с начала года, но не до его завершения, а до момента прекращения деятельности. С этого момента необходимо отсчитать пять дней для определения срока на предоставление 3-НДФЛ.

Кроме того, декларация должна быть представлена им не позднее чем за один месяц до выезда за пределы территории РФ.

Если деятельность не прекращалась, то стандартный срок отчетности – до 30 апреля года, следующего за истекшим налоговым периодом (п. 1 ст. 229 НК РФ). Например, за 2018 год ИП на общей системе сдают 3-НДФЛ до 30 апреля 2019 года.

После камеральной проверки налоговой, которая осуществляется в течение 3-х месяцев после подачи декларации и заявления, заявитель должен получить письменное сообщение. Оно должно содержать положение о предоставлении вычета или об отказе в нем. Поэтому после подачи декларации и заявления, а также принятия ИФНС положительного решения можно рассчитывать на возврат суммы излишне уплаченного налога в течение 1 месяца.

В том случае, если налоговая не перечисляет имущественный вычет в срок, то есть по истечении 4 месяцев, можно подать жалобу. Налог обязаны вернуть при условии, что у ИФНС нет претензий к документам и декларации, в ином случае срок возврата может затянуться.

Применить налоговый вычет возможно только в трехлетний срок, после осуществления льготируемых расходов (п. 7 ст. 78 НК РФ). Так, заявить о своем праве на возврат налога со стоимости лечения, оплаченного в 2018 году, можно до конца 2021 года.

Источник: 1c-wiseadvice.ru