Анализ объемов и структуры инвестиций в основной капитал и прямых результатов инвестиционно-строительной деятельности в Амурской области. Определение тенденций в использовании инвестиций. Пути создания благоприятного инвестиционного климата в регионе.

| Рубрика | Экономика и экономическая теория |

| Вид | статья |

| Язык | русский |

| Дата добавления | 26.06.2018 |

| Размер файла | 64,3 K |

Отправить свою хорошую работу в базу знаний просто. Используйте форму, расположенную ниже

Студенты, аспиранты, молодые ученые, использующие базу знаний в своей учебе и работе, будут вам очень благодарны.

Размещено на http://www.allbest.ru/

ФГБОУ ВПО «Дальневосточный государственный аграрный университет»

Анализ динамики инвестиций в основной капитал и результатов инвестиционно-строительной деятельности в региональной экономике

Кузьмич Наталья Павловна

Динамика строительства: ЖР «Краснолесье», январь 2023

канд. экон. наук, доцент,

доцент кафедры технологии и

организации строительного производства

The Analysis of dynamics of the investment in fixed assets and the results of investment and construction activities in the regional economy

The results of the investment and construction activity predetermine the state of the regional economy and the stability of the socio-economic situation. The volume of investments made in fixed assets is a critical factor in forming of the immediate results of investment and construction activities. The study of dynamics and the structure of capital investments allows us evaluate the effectiveness of their utilization.

Keywords: analysis, investment, investment and construction activities, capital, efficiency

Результаты инвестиционно-строительной деятельности предопределяют не только стабильность социально-экономической ситуации, но и состояние всей экономики региона. Объём инвестиций в основной капитал формирует непосредственные результаты инвестиционно-строительной деятельности. Исследование динамики и структуры инвестиций в основной капитал даёт возможность оценить эффективность их использования.

Ключевые слова: анализ, инвестиции, инвестиционно-строительная деятельность, основной капитал, эффективность.

Устойчивый приток инвестиций является реальной гарантией стабильности социально-экономической ситуации в регионе, так как он получает возможность обеспечить модернизацию экономики территории и положительную динамику своего социально-экономического развития, особенно, когда возрастает интерес инвесторов к эффективным проектам. С объёмами реального инвестирования, оживлением инвестиционной активности, повышением эффективности инвестиционных процессов напрямую связана экономическая безопасность региона.

Инвестиционная деятельность представляет собой совокупность институциональных, организационных, финансовых и экономических форм, методов и действий органов власти всех уровней, хозяйствующих субъектов и физических лиц по формированию инвестиционного потенциала, соответствующего климата, инвестиционной привлекательности и эффективному использованию инвестиционных ресурсов в проектах, обеспечивающих достижение определённых целей, в числе которых гарантированное стабильное получение дохода.

Динамика строительства Квартала «Маэстро» | Январь 2023

Анализ объемов и структуры инвестиций в основной капитал и прямых результатов инвестиционно-строительной деятельности в Амурской области за период 2005 — 2010 гг. позволяет определить тенденции в использовании инвестиций и, в целом, развития экономики региона.

Анализ состояния инвестиционной деятельности в Амурской области показал, что инвестиционная активность (объём, темп роста инвестиций в основной капитал и др.) в последние несколько лет отличается позитивной динамикой. Согласно статистическим данным, объём инвестиций в основной капитал в 2010 г. составил 79386,0 млн. руб. (114% от уровня 2009 г.). Налицо существенный рост объёма капиталовложений. Объём инвестиций в основной капитал в Амурской области к 2011 г. (по сравнению с 2005 г.) возрос более чем в 3 раза, однако, динамика их индекса нестабильна, а рост обусловлен в том числе инфляционным наполнением показателя (табл. 1).

Основные показатели инвестиционной деятельности Амурской области в 2005 — 2010 гг. [1, 2]

2005 г.

2006 г.

2007 г.

2008 г.

2009 г.

2010 г.

Инвестиции в основной капитал (в фактически действовавших ценах), млн. руб.

Инвестиции в основной капитал на душу населения, руб.

Индексы физического объёма инвестиций в основной капитал, в % к предыдущему году (в сопоставимых ценах)

Инвестиции в основной капитал по виду экономической деятельности «строительство», млн. руб.

Доля инвестиций в основной капитал по виду экономической деятельности «строительство» в общем объёме инвестиций, в %

Доля иностранных инвестиций в общем объёме инвестиций в основной капитал, %

Эффективность использования инвестиций зависит от их структуры. Под структурой инвестиций понимают удельный вес отдельных видов инвестиций в общем их объёме. Различают видовую, территориальную, по источникам финансирования, по формам собственности, а также отраслевую (по экономическим видам деятельности) структуры инвестиций.

Видовая структура инвестиций означает распределение и соотношение средств в основной капитал по видам основных фондов (рис. 1).

Рис. 1 Структура инвестиций в основной капитал в Амурской области по видам основных фондов в 2005 — 2010 гг., в % к итогу

Состояние основных фондов существенно сказывается на развитии производственной среды региона и напрямую зависит от величины инвестиций, направляемых на их обновление. Степень износа основных фондов в Амурской области, в среднем, за 2005 — 2010 гг. составила 37% (с незначительным колебанием по годам) [1]. Значительно выше, чем, в среднем, по Амурской области были изношены основные фонды в коммерческих организациях строительства, сельского хозяйства, охоты и лесного хозяйства и обрабатывающих производств. Отсутствие возможности своевременной замены основных фондов ведёт к продлению сроков использования неэффективных машин и оборудования, а также к невозможности выпуска пользующейся спросом продукции, потому так значимы инвестиции для региона.

С 2005 по 2010 гг. большая часть вложений в регионе приходилась на возведение производственных объектов — зданий и сооружений, их доля за исследуемый период увеличилась. В 2009 г. (по сравнению с 2008 г.) было отмечено снижение инвестиций в производственные здания и сооружения на 6,9%.

В 2010 г. (по сравнению с 2009 г.) доля средств, вкладываемых в приобретение машин, оборудования и транспортных средств, была снижена на 7,2%. Сокращение средств, направленных на жилищное строительство, отмечалось с 2008 г., а именно: в 2008 г. — на 29% (по сравнению с 2007 г.); в 2009 г. — на 17,6% (по сравнению с 2008 г.). В 2010 г. наблюдался рост в жилищное строительство на 35,5% (по сравнению с предыдущим годом) [1]. Значительный рост удельного веса вложений в здания и сооружения обусловлен, главным образом, необходимостью развития производственной и социальной инфраструктур в Амурской области и востребованностью этих объектов.

Территориальная структура такова, что наибольший объём инвестиций приходится на областной центр Амурской области — г. Благовещенск, а также гг. Свободный, Тынду. Среди муниципальных районов лидируют Сковородинский, Бурейский, Магдагачинский, Тындинский.

Необходимо объективно оценивать и качество инвестиционного процесса. В этой связи, справедливым считаем тезис о том, что одним из признаков эффективности инвестиционной политики является высокая инвестиционная активность субъектов хозяйства частного сектора экономики. В данном случае интерес представляет структура вложений в основной капитал по источникам финансирования (табл. 2).

Структура инвестиций в основной капитал в Амурской области по источникам финансирования в 2005 — 2010 гг., в % к итогу [1, 2]

Инвестиции в основной капитал

Собственные средства, всего

В том числе прибыль

Привлеченные средства, всего

В том числе кредиты банков

Заемные средства других организаций

В том числе средства федерального бюджета

Средства внебюджетных фондов

Прочие источники финансирования

За анализируемый период изменилась структура инвестиций в основной капитал по источникам финансирования. На долю собственных средств в этот период приходилось 23,2% от всех региональных инвестиций. Они формируются, в первую очередь, за счёт амортизационных отчислений, отчислений от прибыли хозяйствующих субъектов и других их доходов от хозяйственных операций.

В 2010 г. (по сравнению с 2005 г.) на 1,3% увеличилась доля собственных средств предприятий в финансировании. Однако их доля в региональных инвестициях с 2009 г. имела тенденцию к сокращению за счёт роста доли других источников. К таким потенциально активным источникам относятся заёмные средства, которые формируются за счёт заемных средств других организаций и различного вида кредитов.

Удельный вес заёмных средств возрос в 2010 г. (по сравнению с 2009 г.) на 11,8%. Инвестиционный процесс данного периода в регионе характеризуется сравнительно высокой долей участия средств из федерального бюджета, но в 2010 г. произошло их снижение. Доля бюджетных средств в общем объёме привлеченных средств в 2005 г. (по сравнению с 2010 г.) снизилась на 6,5%.

Несмотря на то, что доля государственных источников в общем объёме инвестиций в 2010 г. не превышала 12,5%, их влияние на развитие региона часто являлось определяющим, что обусловливается рядом факторов. Во-первых, эти вложения направлялись на решение приоритетных для региона задач экономического развития. Во-вторых, большая часть этих средств израсходована на строительство и реконструкцию объектов непроизводственной и социальной сфер, в которые инвесторы вкладывать свои ресурсы не желают (например, строительство дорог). В-третьих, эти ресурсы выступают в качестве своеобразного катализатора для привлечения инвестиций из других отечественных и иностранных источников.

Существенную роль играет и структура капитальных вложений по формам собственности, под которой понимается распределение и соотношение средств в разрезе форм собственности: российской, иностранной и смешанной (табл. 3).

Структура инвестиций в основной капитал в Амурской области по формам собственности в 2005 — 2010 гг., в % к итогу [1, 2]

Форма собственности

2005 г.

2006 г.

2007 г.

2008 г.

2009 г.

2010 г.

Инвестиции в основной капитал

Особое место в системе негосударственного финансирования инвестиционной деятельности принадлежит иностранным инвестициям. Доля иностранных инвестиций в общем объёме инвестиций в основной капитал за исследуемые годы нестабильна и ничтожно мала. Наиболее привлекательными для вложения иностранного капитала были добыча полезных ископаемых, операции с недвижимым имуществом, аренда и предоставление услуг, строительство. Экономика региона ориентирована, в основном, на разработку месторождений и экспорт природного сырья, поскольку ведущие инвестиционные проекты с привлечением иностранного капитала связаны именно с этими направлениями развития экономики.

В 2010 г. наибольший удельный вес инвестирования приходился на Великобританию, которая вкладывает средства в добычу руд и драгоценных металлов и геологоразведочные работы. Вторым по объёмам иностранных инвестиций в анализируемый период являлся Кипр. Основными направлениями инвестирования были геологоразведочные, геофизические, геохимические работы в области изучения недр.

По размеру вложенного капитала в 2010 г. Китай занимал 4 место (после Канады) в общем объёме иностранных инвестиций, он направлял средства в сектора экономики, связанные с лесозаготовками, оптовой торговлей лесоматериалами, производством кирпича, черепицы, выполнением общестроительных работ по возведению зданий. Для того, чтобы объёмы иностранных инвестиций стали более значительными, а у нас нужно серьезно улучшить инвестиционный климат в регионе. Однако в основе мероприятий по привлечению зарубежных инвестиций преобладать должны стратегический интерес и обеспечение экономической безопасности.

Отраслевая структура означает распределение и соотношение инвестиций по отраслям экономики (по видам экономической деятельности), она свидетельствует о степени сбалансированности и пропорциональности в развитии отраслей (табл. 4).

Структура инвестиций в основной капитал в Амурской области по видам экономической деятельности, в % к итогу [1, 2]

Вид деятельности

2005 г.

2006 г.

2007 г.

2008 г.

2009 г.

2010 г.

Инвестиции в основной капитал

Добыча полезных ископаемых

Производство и распределение электроэнергии, газа и воды

Оптовая и розничная торговля; ремонт автотранспортных средств, мотоциклов, бытовых изделий и предметов личного пользования

Гостиницы и рестораны

Транспорт и связь

Операции с недвижимым имуществом, аренда и предоставление услуг

Государственное управление; обязательное социальное обеспечение

Предоставление прочих коммунальных, социальных и персональных услуг

По-прежнему приоритетными сферами для вложения инвестиций в основной капитал оставались транспорт и связь с долей в общем объёме инвестиций — 65,5%, электроэнергетика — 10,6%, добывающий сектор — 11,6%. Сократились объёмы инвестирования в оптовую и розничную торговлю (68,8% к уровню 2009 г.), образование (89% к уровню 2009 г.) и другие виды деятельности. Доля инвестиций в основной капитал по виду экономической деятельности «строительство» в общем объёме инвестиций незначительна, и, кроме того, в последние два года наметилось снижение темпов инвестирования в данный вид экономической деятельности (в 2010 г. — 77,6%, в 2009 г. — 87% от уровня предыдущего года) [2].

Тем не менее, строительный сектор занимает особое место в структуре регионального хозяйства, потому что именно он реализует потребность в создании основных фондов многих отраслей экономики. Этот сектор является тем самым структурообразующим элементом общественного воспроизводства, который помогает человеку удовлетворить свои жилищные потребности, а также обеспечить зданиями, производственными помещениями различные отрасли. Повышение роли строительного комплекса связано с тем, что основными приоритетами в социальной сфере региона являются формирование условий, обеспечивающих привлекательность территории для проживания населения, привлечение новых жителей на территорию Амурской области, и закрепление проживающего и прибывающего населения. Сведения, характеризующие результаты инвестиционно-строительной деятельности в Амурской области за 2007 — 2010 гг., приведены в таблице 5.

Сведения, характеризующие прямые результаты инвестиционно-строительной деятельности в Амурской области в 2007 — 2010 гг. [1, 2]

2007 г.

2008 г.

2009 г.

2010 г.

Ввод в действие зданий

Общая площадь зданий, тыс. м 2 , всего

В связи с социально-ориентированной направленностью политики государства и региона главным индикатором уровня развития строительного комплекса является рост жилищного строительства. Увеличивается уровень показателей, характеризующих ввод в действие зданий. Число введенных зданий жилого назначения с 2007 г. выросло к 2010 г. на 9,5%, нежилого — (за этот же период) снизилось на 29%.

Соответственно, рост размера общей площади введённых зданий произошел по жилым площадям, а по нежилым — произошло снижение. Если рассматривать динамику ввода, то очевидно, что в 2010 г. (по сравнению с 2007 г.) явно снизились объемы инвестиций в сельскохозяйственные, промышленные, учебные объекты.

Например, в 2009 г. было введено 528, а в 2010 г. — 192 ученических места общеобразовательных учреждений. В 2009 г. были введены 219 мест дошкольных учреждений, а в 2010 г. ввода не было, что отрицательно сказалось на ситуации в регионе с обеспеченностью детей местами в детских садах. Строились новые радиорелейные линии связи, междугородные кабельные линии связи, магистральные нефтепроводы, автомобильные дороги с твердым покрытием. Из социально значимых объектов произошел рост в системе здравоохранения, по линии коммерческих объектов.

В перспективе в Амурской области (по предварительной оценке) произойдёт рост вложений инвестиций в развитие инфраструктуры железнодорожного транспорта. Проведение коренной модернизации и реконструкции Байкало-Амурской магистрали создаст условия для многократного роста объемов транзитных и внешнеторговых перевозок через порты Дальневосточного региона.

Необходимый объём инвестиций в её развитие и модернизацию составит до 2015 г. более 400 млрд. руб., а до 2030 г. — около 1,1 трлн. руб. Еще одним перспективным инвестиционным проектом является проект нового космодрома «Восточный» в Амурской области. Предполагается, что в строительство будут вовлечены как федеральные средства, так и средства внебюджетных источников, в том числе, возможно, иностранных инвесторов. Общая стоимость строительства оценивается в 251 млрд. руб [3]. Планируются строительство Нижнебурейской ГЭС, Гаринского металлургического комбината, линии электропередачи ВЛ-500 кВ, крупномасштабное жилищное строительство в зоне БАМа и по всей Амурской области.

Одной из стратегических задач Амурской области является создание благоприятного инвестиционного климата для предпринимательской деятельности в сфере производства строительных материалов. В Амурской области разработана Целевая программа «Развитие жилищного строительства в Амурской области в 2011 — 2015 годах», в перечень проектов которой входит строительство завода по производству листового стекла и стеклянной продукции мощностью 12 млн. кв. м в год на базе Дармаканского месторождения.

Общая стоимость проекта — 6500 млн. руб. Срок окупаемости — четыре года.

С целью повышения качества силикатного кирпича разработан проект, инициатором которого выступило ООО «Благовещенский завод строительных материалов» — крупный производитель силикатного кирпича на Дальнем Востоке, продукция которого пользуется широким спросом не только в Амурской области, но и во многих субъектах Федерации ДФО. В данный момент на предприятии требуются модернизация оборудования, реконструкция зданий цехов и отделений. Стоимость проекта — 155 млн. руб., его окупаемость — шесть лет. В качестве мер господдержки в данном случае возможны: предоставление государственных гарантий, субсидирование части затрат за потреблённую энергию и на производство промышленной продукции; предоставление льгот по налогам и сборам; субсидирование части процентной ставки по кредитам. Кроме того, вероятна муниципальная поддержка г. Благовещенска в виде льгот по арендной плате за землю. Всего будут инвестированы в промышленность строительных материалов, изделий и конструкций в рамках целевой программы 16950 млн. руб. [4]. инвестиционный основной капитал амурский

В целях государственной поддержки инвестиционной деятельности в регионе предусмотрены следующие формы и методы: проведение экспертизы инвестиционных проектов; предоставление льгот по налогам и сборам; предоставление субсидий; предоставление инвестиционного налогового кредита; использование иных форм и методов государственной поддержки, не противоречащих законодательству Российской Федерации и законодательству Амурской области. Однако инвестирование жилищно-строительной сферы экономики требует поиска решения такой проблемы, как развитие реального ипотечного кредитования на первичном рынке жилья. Кроме того, необходимо создание нормально функционирующей системы торгов на объекты недвижимости (в первую очередь, на земельные участки под строительство).

В целом, инвестиционная политика региона связана с формированием благоприятных экономических, политических, социальных и иных условий, то есть созданием инвестиционного климата, формирующего новые возможности и стимулы для эффективного вложения капитала. Благоприятный инвестиционный климат повышает доверие инвесторов к региону, действиям государства в экономике, открывает широкие возможности для долговременного инвестирования. В конечном итоге, позитивный инвестиционный климат создает общественный эффект в виде роста производительности труда, внедрения инноваций, повышения качества и конкурентоспособности продукции, повышения занятости населения, увеличения налоговых платежей в бюджеты разных уровней и т. д. Все это в комплексе позволит обеспечить высокие и устойчивые темпы экономического роста региона.

Литература и источники

1. Инвестиции и основные фонды Амурской области: сборник // Амурстат. Благовещенск, 2011. 132 с.

2.Амурская область в цифрах: краткий статистический сборник // Амуроблстат. Благовещенск, 2011. 370 с.

3.Ишаев, В. И. Перспективные инвестиционные проекты Дальнего Востока — основа экономического роста и модернизации экономики региона / В. И. Ишаев // Парламентская газета на Дальнем Востоке. Специальный выпуск. 2011. № 13 — 14 (309 — 310). С. 6 — 9.

4. Целевая программа «Развитие жилищного строительства в Амурской области в 2011 — 2015 года.

Источник: otherreferats.allbest.ru

Объем инвестиций в коммерческую недвижимость России в 2021 году достиг рекордно высокого значения

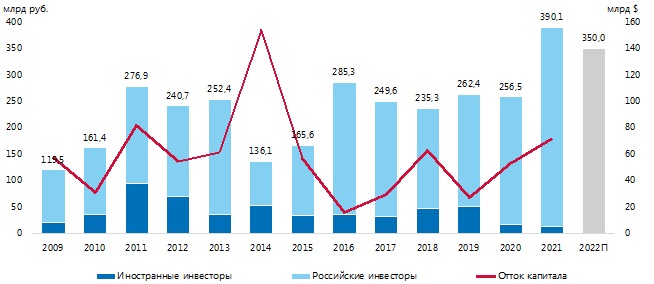

Аналитики международной консалтинговой компании Knight Frank подвели итоги 2021 года на рынке инвестиций в коммерческую недвижимость России. Согласно исследованию, общий объем вложений превысил годовые показатели за весь период наблюдений и составил 390 млрд руб., что на 52% больше результата 2020 года и на 49% превышает уровень «допандемийного» 2019 года.

2021 год на рынке коммерческой недвижимости России был ознаменован ростом активности пользователей и девелоперов как в офисном, так и складском сегменте. Продолжающийся рост спроса и усиление дефицитного состояния рынка повлияли на увеличение интереса инвесторов к объектам. Общее позитивное состояние рынка и оптимистичные ожидания от дальнейшего его развития стали основными драйверами достижения высоких объемов инвестиций.

Значимой частью общего объема инвестиций остались сделки с площадками под девелопмент – объем таких вложений увеличился в четыре раза по сравнению с 2019 годом и вдвое по сравнению с 2020 годом, составив более 257 млрд руб. Такой стремительный рост в сегменте был обусловлен особенностью, ранее в меньшем объеме наблюдавшейся на рынке, – девелоперы не только покупают площадки для самостоятельного строительства объектов, но и перепродают права на застройку другим игрокам рынка (частично или полностью). В качестве примера можно привести приобретение девелопером «Инград» бывшей территории завода «Гелиймаш» в Хамовниках, которую компания приобрела в 2020 году за 7,5 млрд руб., но, не имея возможности построить там жилье, продала площадку в 2021 году девелоперу Sminex уже за 17 млрд руб. Также наблюдается ряд сделок по приобретению девелопером площадки с дальнейшей продажей ее части под девелопмент другому застройщику, в том числе с целью совместной реализации проекта.

Динамика общего объема инвестиций в коммерческую недвижимость

Топ-10 инвестиционных сделок, 2021 г.

Объект

Сегмент

Регион

Покупатель

Цена, млрд руб.

Территория «Гелиймаша» в Хамовниках

Площадки под девелопмент

Часть проекта Ligovsky City

Площадки под девелопмент

Участок на ул. Борисовские пруды

Площадки под девелопмент

Площадка «Росстройэкспо» на Фрунзенской наб.

Площадки под девелопмент

Плодоовощная база «Красная Пресня»

Площадки под девелопмент

Три участка в Петербурге — Алмаз-Антей

Площадки под девелопмент

Три СК общей площадью 180 000 кв.м

Два ЛК площадью 152 000 кв. м в «ПНК Парк Белый Раст» и «ПНК Парк Жуковский»

ЗУ на Суздальском проспекте площадью

более 21 га

Площадки под девелопмент

ТЦ Гименей и Якиманка

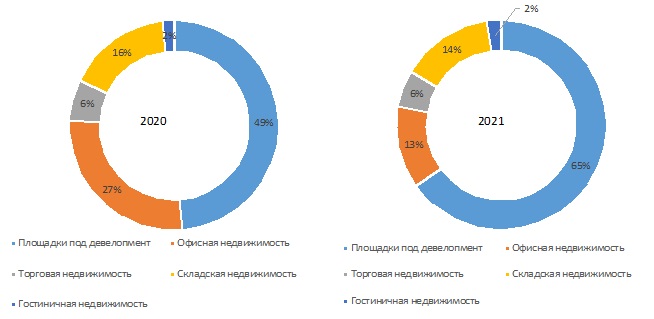

В соответствии с тенденцией, наблюдавшейся в последние два года, площадки под девелопмент в очередной раз стали лидерами в структуре инвестиционного спроса с долей в 65% против 49% годом ранее. Сохраняющийся высокий спрос на жилье и активное поглощение доступных для строительства земель крупнейшими игроками рынка создают своеобразный ажиотаж вокруг ликвидных земельных участков, которых становится все меньше.

Помимо этого, значимый вклад в рост инвестиций в площадки под девелопмент, как уже говорилось ранее, вносят сделки по перепродаже земельных участков девелоперами. Совокупный объем вложений 2021 года в данный сегмент – 255 млрд руб., что является наиболее высоким зафиксированным показателем. Среди девелоперов, вложивших наибольший объем средств – MR Group (21,7 млрд в 2021 года), «ПИК» (17,9 млрд в 2021 году), Sminex (17 млрд руб.) и другие. В дальнейшем ожидается сохранение высокой доли сегмента площадок под девелопмент в общем объеме инвестиций, однако сокращение доступных и ликвидных участков, которое, в том числе, было фактором смещения подобного спроса из Москвы в Санкт-Петербург, заставит девелоперов конкурировать за право застройки площадок.

Структура инвестиций по сегментам

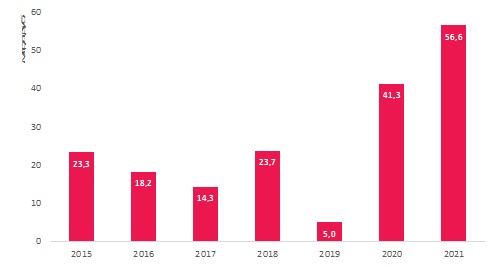

Второе место с долей в 14% занимают объекты складской и логистической недвижимости. Ввиду двукратного роста инвестиций в площадки под девелопмент, доля складов в общем объеме немного снизилась по сравнению с прошлым годом, когда составляла 16%, однако результат 2021 года оказался вдвое выше среднегодовых показателей 2015-2020 гг. (около 20 млрд руб.) и составляет более 56 млрд руб. по итогам 2021 года. Долгосрочные перспективы сегмента и высокая активность игроков рынка сделали складской сегмент привлекательным даже для институциональных инвесторов, которые ранее с осторожностью относились к владению такими объектами.

По словам Алексея Новикова, управляющего партнера Knight Frank Russia leaseback. Ожидается рост объема сделок с объектами, приобретаемыми для коллективных инвестиций, не только в рамках складского, но и других типов недвижимости.

Динамика инвестиций в складские активы

Источник: Knight Frank Research, 2021

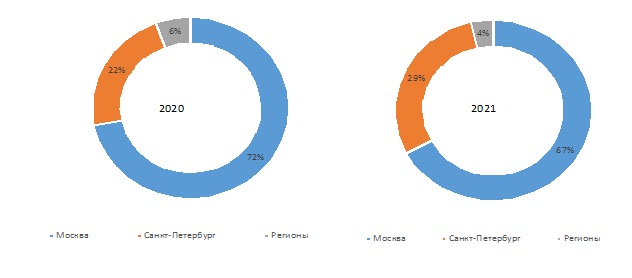

Доля Санкт-Петербурга увеличилась и составила 29% против 22% ранее по сравнению с 2020 годом. Таким образом, доля инвестиций в Москве снизилась на 5 п.п. до 67%, а в регионах – на 2 п.п. до 4%.

Динамика инвестиций по регионам

Высокий объем вложений в площадки под девелопмент обуславливает лидерство девелоперов в структуре по типу инвестора. На них пришлось 67% всех инвестированных средств, что на 16 п.п. больше доли 2020 года.

Снизилась доля инвестиционных компаний/частных инвесторов, 23% против 36% по итогам 2020 года. При этом заметен рост доли и дальнейшее усиление такого типа покупателей как УК ЗПИФН, которые в 2021 году были представлены компаниями: «Сбер Управление Активами», «ВТБ Капитал Управление инвестициями», УК «Альфа-Капитал» или AKTIVO. Доля УК ЗПИФН в общем объеме вложений – 2,7% против 1% в 2020 году.

Структура инвестиций по типам инвесторов

Доля иностранных инвесторов, как и прогнозировалось, снизилась вновь и достигла минимального за время наблюдений уровня в 3%, что на 3 п.п. ниже, чем в 2020 году. Сдерживающими факторами для привлечения зарубежных инвестиций остаются коронавирусные ограничения, несформированность условий и инструментов для иностранных инвесторов и связанные с этим барьеры, а также напряженная геополитическая ситуация. Последний фактор, вероятно, еще несколько лет будет поддерживать долю иностранных инвестиций на низком уровне.

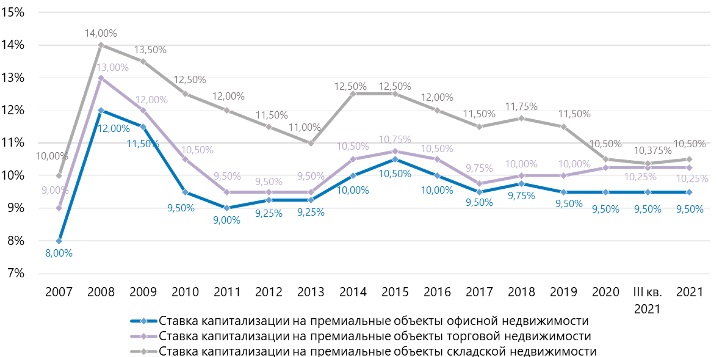

В IV квартале 2021 года диапазон ставки капитализации на премиальные складские активы изменился с 9,75-11% до 10-11%, на уровне показателя начала года. Ставки капитализации прочих сегментов остались на прежнем уровне. Актуальные индикаторы для премиальных офисных активов: 9-10%, для торговых объектов: 9,5-11%.

Стоит отметить, что подход к отражению усредненного диапазона ставок капитализации является стремлением к соблюдению общих рыночных тенденций. Тем не менее, в рамках текущего рынка ставки капитализации могут существенно отличаться от указанного диапазона в большую и меньшую сторону, особенно относительно торговых и офисных активов, где разброс финансовых показателей очень широк.

Ставки капитализации

Алексей Новиков отмечает: «Рекордный результат 2021 года на рынке инвестиций в недвижимость России при минимальной доле иностранного капитала демонстрирует высокую активность локальных инвесторов и девелоперов. Несмотря на то, что наибольшая доля сделок была представлена приобретениями площадок под девелопмент, вложения в классические сегменты коммерческой недвижимости, особенно в складской и логистической, остаются на высоком уровне. На текущий момент существуют как предпосылки к усилению инвестиционной активности в отношении отдельных сегментов, так и общие сдерживающие факторы в виде повышения ключевой ставки и роста стоимости заемного финансирования, в связи с чем прогноз на 2022 год варьируется в диапазоне 300-400 млрд руб.».

Источник: fingazeta.ru

Объем инвестиций в коммерческую недвижимость России в 2021 году достиг рекордно высокого значения – более 390 млрд руб.

Фото:

Аналитики международной консалтинговой компании Knight Frank подвели итоги 2021 года на рынке инвестиций в коммерческую недвижимость России. Согласно исследованию, общий объем вложений превысил годовые показатели за весь период наблюдений и составил 390 млрд руб., что на 52% больше результата 2020 года и на 49% превышает уровень «допандемийного» 2019 года.

2021 год на рынке коммерческой недвижимости России был ознаменован ростом активности пользователей и девелоперов как в офисном, так и складском сегменте. Продолжающийся рост спроса и усиление дефицитного состояния рынка повлияли на увеличение интереса инвесторов к объектам. Общее позитивное состояние рынка и оптимистичные ожидания от дальнейшего его развития стали основными драйверами достижения высоких объемов инвестиций.

Значимой частью общего объема инвестиций остались сделки с площадками под девелопмент – объем таких вложений увеличился в четыре раза по сравнению с 2019 годом и вдвое по сравнению с 2020 годом, составив более 257 млрд руб. Такой стремительный рост в сегменте был обусловлен особенностью, ранее в меньшем объеме наблюдавшейся на рынке, – девелоперы не только покупают площадки для самостоятельного строительства объектов, но и перепродают права на застройку другим игрокам рынка (частично или полностью).

В качестве примера можно привести приобретение девелопером «Инград» бывшей территории завода «Гелиймаш» в Хамовниках, которую компания приобрела в 2020 году за 7,5 млрд руб., но, не имея возможности построить там жилье, продала площадку в 2021 году девелоперу Sminex уже за 17 млрд руб. Также наблюдается ряд сделок по приобретению девелопером площадки с дальнейшей продажей ее части под девелопмент другому застройщику, в том числе с целью совместной реализации проекта.

Динамика общего объема инвестиций в коммерческую недвижимость

Топ-10 инвестиционных сделок, 2021 г.

Цена, млрд руб.

Территория «Гелиймаша» в Хамовниках

Площадки под девелопмент

Часть проекта Ligovsky City

Площадки под девелопмент

Участок на ул. Борисовские пруды

Площадки под девелопмент

Площадка «Росстройэкспо» на Фрунзенской наб.

Площадки под девелопмент

Плодоовощная база «Красная Пресня»

Площадки под девелопмент

Три участка в Петербурге — Алмаз-Антей

Площадки под девелопмент

Три СК общей площадью 180 000 кв.м

Два ЛК площадью 152 000 кв. м в «ПНК Парк Белый Раст» и «ПНК Парк Жуковский»

ЗУ на Суздальском проспекте площадью

более 21 га

Площадки под девелопмент

ТЦ Гименей и Якиманка

В соответствии с тенденцией, наблюдавшейся в последние два года, площадки под девелопмент в очередной раз стали лидерами в структуре инвестиционного спроса с долей в 65% против 49% годом ранее. Сохраняющийся высокий спрос на жилье и активное поглощение доступных для строительства земель крупнейшими игроками рынка создают своеобразный ажиотаж вокруг ликвидных земельных участков, которых становится все меньше.

Помимо этого, значимый вклад в рост инвестиций в площадки под девелопмент, как уже говорилось ранее, вносят сделки по перепродаже земельных участков девелоперами. Совокупный объем вложений 2021 года в данный сегмент – 255 млрд руб., что является наиболее высоким зафиксированным показателем.

Среди девелоперов, вложивших наибольший объем средств – MR Group (21,7 млрд в 2021 года), «ПИК» (17,9 млрд в 2021 году), Sminex (17 млрд руб.) и другие.

В дальнейшем ожидается сохранение высокой доли сегмента площадок под девелопмент в общем объеме инвестиций, однако сокращение доступных и ликвидных участков, которое, в том числе, было фактором смещения подобного спроса из Москвы в Санкт-Петербург, заставит девелоперов конкурировать за право застройки площадок.

Структура инвестиций по сегментам

Второе место с долей в 14% занимают объекты складской и логистической недвижимости. Ввиду двукратного роста инвестиций в площадки под девелопмент, доля складов в общем объеме немного снизилась по сравнению с прошлым годом, когда составляла 16%, однако результат 2021 года оказался вдвое выше среднегодовых показателей 2015-2020 гг. (около 20 млрд руб.) и составляет более 56 млрд руб. по итогам 2021 года. Долгосрочные перспективы сегмента и высокая активность игроков рынка сделали складской сегмент привлекательным даже для институциональных инвесторов, которые ранее с осторожностью относились к владению такими объектами.

По словам Алексея Новикова, управляющего партнера Knight Frank Russia leaseback. Ожидается рост объема сделок с объектами, приобретаемыми для коллективных инвестиций, не только в рамках складского, но и других типов недвижимости.

Динамика инвестиций в складские активы

Доля Санкт-Петербурга увеличилась и составила 29% против 22% ранее по сравнению с 2020 годом. Таким образом, доля инвестиций в Москве снизилась на 5 п.п. до 67%, а в регионах – на 2 п.п. до 4%.

Динамика инвестиций по регионам

Высокий объем вложений в площадки под девелопмент обуславливает лидерство девелоперов в структуре по типу инвестора. На них пришлось 67% всех инвестированных средств, что на 16 п.п. больше доли 2020 года.

Снизилась доля инвестиционных компаний/частных инвесторов, 23% против 36% по итогам 2020 года. При этом заметен рост доли и дальнейшее усиление такого типа покупателей как УК ЗПИФН, которые в 2021 году были представлены компаниями: «Сбер Управление Активами», «ВТБ Капитал Управление инвестициями», УК «Альфа-Капитал» или AKTIVO. Доля УК ЗПИФН в общем объеме вложений – 2,7% против 1% в 2020 году.

Структура инвестиций по типам инвесторов

Доля иностранных инвесторов, как и прогнозировалось, снизилась вновь и достигла минимального за время наблюдений уровня в 3%, что на 3 п.п. ниже, чем в 2020 году. Сдерживающими факторами для привлечения зарубежных инвестиций остаются коронавирусные ограничения, несформированность условий и инструментов для иностранных инвесторов и связанные с этим барьеры, а также напряженная геополитическая ситуация. Последний фактор, вероятно, еще несколько лет будет поддерживать долю иностранных инвестиций на низком уровне.

В IV квартале 2021 года диапазон ставки капитализации на премиальные складские активы изменился с 9,75-11% до 10-11%, на уровне показателя начала года. Ставки капитализации прочих сегментов остались на прежнем уровне. Актуальные индикаторы для премиальных офисных активов: 9-10%, для торговых объектов: 9,5-11%.

Стоит отметить, что подход к отражению усредненного диапазона ставок капитализации является стремлением к соблюдению общих рыночных тенденций. Тем не менее, в рамках текущего рынка ставки капитализации могут существенно отличаться от указанного диапазона в большую и меньшую сторону, особенно относительно торговых и офисных активов, где разброс финансовых показателей очень широк.

Алексей Новиков отмечает: «Рекордный результат 2021 года на рынке инвестиций в недвижимость России при минимальной доле иностранного капитала демонстрирует высокую активность локальных инвесторов и девелоперов. Несмотря на то, что наибольшая доля сделок была представлена приобретениями площадок под девелопмент, вложения в классические сегменты коммерческой недвижимости, особенно в складской и логистической, остаются на высоком уровне. На текущий момент существуют как предпосылки к усилению инвестиционной активности в отношении отдельных сегментов, так и общие сдерживающие факторы в виде повышения ключевой ставки и роста стоимости заемного финансирования, в связи с чем прогноз на 2022 год варьируется в диапазоне 300-400 млрд руб.».

KNIGHT FRANK

Международная независимая консалтинговая компания Knight Frank была основана в Лондоне в 1896 году и является одним из лидеров мирового рынка коммерческой и жилой недвижимости на протяжении 125 лет в мире и 25 лет в России. Более 16 000 сотрудников работают в 384 офисах компании на территории 51 страны.

Knight Frank сопровождает сделки с объектами недвижимости, оказывая агентские и консалтинговые услуги частным и корпоративным инвесторам, арендаторам, девелоперам и другим игрокам рынка. С 1996 года компания предоставляет полный комплекс агентских и консалтинговых услуг на рынке недвижимости России.

В 2021 году компания Knight Frank Russia стала победителем премии CRE Moscow Awards и CRE Federal Awards в номинации «Консультант года», а подразделение Knight Frank PM признано «Управляющей компанией года (PM)» по версии CRE Federal Awards.

Источник: www.realto.ru