Ипотечная закладная является ценной бумагой. Она подтверждает право залогодержателя на получение исполнения по денежным выплатам, обеспеченным ипотечным кредитом.

Закладная на квартиру по ипотеке — что это и зачем она нужна. Что такое закладная на квартиру при ипотеке и зачем она нужна

Закладная на квартиру по ипотеке — что это и зачем она нужна | Ипотека онлайн Описание предназначения закладной на квартиру при ипотеке. Инструкция по оформлению закладной. Разновидности закладной.

Понятие закладной

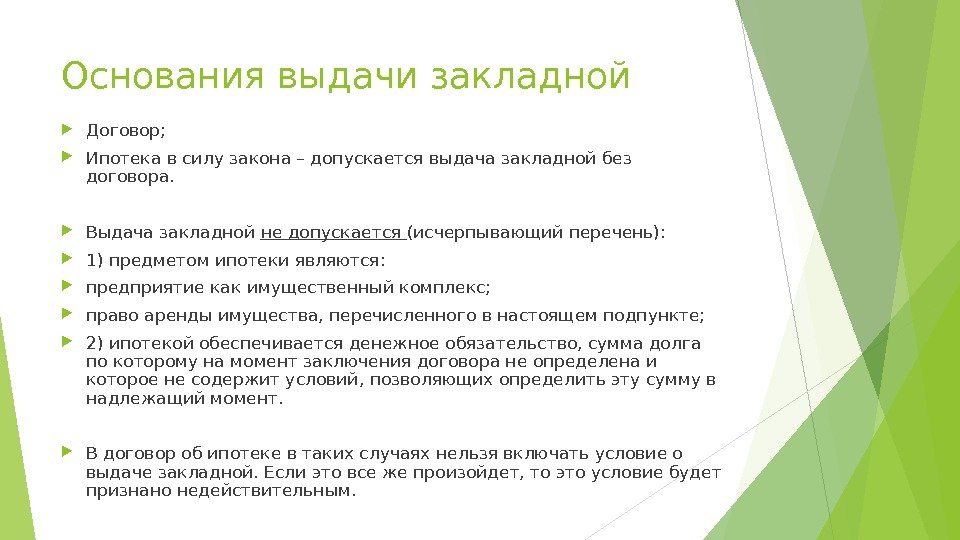

Закладная в банке при ипотеке – это документ, удостоверяющий право залогодержателя (в нашем случае банка) на приобретенный за счет кредитных средств объект (102-ФЗ Об ипотеке, ст. 13 (скачать)). Она подтверждает оформление залога квартиры или другой недвижимости. При наступлении ситуаций, определенных законодательством, у банка есть право использовать закладную для возврата заемных средств, выданных клиенту (102-ФЗ, ст. 17 (скачать)). Она гарантирует выплату кредита вне зависимости от финансового положения заемщика за счет реализации имущества.

✅Стоит отметить, что возможна ипотека без закладной. Банк имеет право не оформлять ее, но, как правило, ценная бумага все же регистрируется при выдаче жилищного кредита.

Закладная на квартиру по ипотеке в банке может быть оформлена в бумажном или электронном виде. Юридически тот и другой формат ценной бумаги равнозначны (102-ФЗ от 16.07.1998, ст. 13.2 (скачать)). Банки все чаще переходят на регистрацию именно электронной закладной, потому как это экономит время и позволяет проконтролировать факт залога кредитуемого объекта.

Оформление закладной по ипотеке полностью находится в ведении банка, заемщик в этом процессе не участвует. Ему необходимо только поставить свою подпись в ценной бумаге и передать ее на регистрацию в государственные органы. Или же дать согласие на оформление закладной посредством удаленных каналов связи.

Документ подписывается в банке, выдающем кредит, при составлении кредитного договора или после регистрации права собственности на новостройку. Где хранится закладная по ипотеке после оформления залога? Оригинальная закладная остается у кредитора, который определяет ее в собственный депозитарий для сохранения. Она может быть передана клиенту только после полного погашения ипотечного кредита. Без этого экземпляра закладной снять залог недвижимого имущества будет невозможно.

Закладная обязательства по ипотеке выполняет следующие функции:

- удостоверяет право залогодержателя на объект недвижимости;

- позволяет привлечь свежее финансирование за счет продажи закладных.

Рекомендуемая статья: Методы оценки кредитоспособности заемщика по ипотекеВ последнем случае залогодержатель меняется. Право на продажу ценной бумаги, как правило, предусмотрено в банках (102-ФЗ Об ипотеке, ст. 16 (скачать)). Хотя ипотечные клиенты не обращают на этот пункт никакого внимания при подписании документов, а потом удивляются, на каком основании кредитор передал закладную третьему лицу.

✅Обратите внимание, что условия закладной и кредитного договора с банком должны совпадать. Обязательно проверяйте их соответствие при подписании документации.

❗Важно знать: Что такое Электронная закладная по ипотеке

Банк продал закладную — чем это грозит заемщику

Что значит ипотека в силу закона и когда она возникает

Что делать, если закладная утеряна

Для снятия обременения можно использовать дубликат закладной. Если у вас нет дубликата этого документа, то банковская организация должна получить его в Росреестре или сделать самостоятельно.

Что будет после выплаты ипотеки

После погашения ипотеки закладная аннулируется и снимается обременение с собственности. Это означает, что после выплаты задолженности, банковская организация не может воспользоваться вашей недвижимостью. Возврат закладной происходит в течение нескольких дней после уплаты ипотеки. Согласно законодательству, допустимый срок возврата – календарный месяц, если иные сроки не прописаны в кредитном договоре. В некоторых банках есть платная услугу ускоренной процедуры выдачи закладной.

Для полного снятия обременения с недвижимости, необходимо выполнить следующие шаги:

- Полностью выплатить ипотеку и взять справку о погашении обязательств.

- Сделать запрос о выдаче закладной, получить ее в течение календарного месяца или другого срока, указанного в договоре.

- Прийти в Росреестр или МФЦ и подать закладную, справку из банка и заявление о снятии обременения.

- Получить выписку из ЕГРН о праве собственности без обременения и аннулированную закладную, которую лучше сохранить.

Порядок регистрации

Что такое закладная на квартиру при ипотеке и порядок ее регистрации регламентируется Федеральным законом «Об ипотеке». Ценная бумага составляется банком при оформлении залога. Это может происходить при подписании кредитного договора на приобретение недвижимости с имеющимся правом собственности. Или после регистрации права на построенную квартиру.

✅Закладная может оформляться и по ипотеке в силу договора, то есть когда клиент закладывает собственное жилье. Ценная бумага составляется на усмотрение залогодержателя.

Как оформить закладную на квартиру по ипотеке на вторичное жилье:

- Кредит выдается клиенту как обычно, в пакете кредитной документации содержится и ценная бумага, подтверждающая залог.

- Закладная подписывается заемщиком (и другими залогодателями при их наличии) и передается в Росреестр совместно с документами на регистрацию права собственности. Таким образом, будет оформлено не только владение кредитным имуществом, но и обременение в пользу банка.

Можно передать документы для закладной по ипотеке в регистрирующий орган в электронном виде. В этом случае клиент дает свое согласие на данный способ взаимодействия с госструктурой. Если в кредитном договоре есть указание на оформление закладной, делается дополнительное соглашение к нему (102-ФЗ об ипотеке, ст. 15 (скачать)). В документе оговаривается удаленный способ регистрации залога.

Как делается закладная по ипотеке на только что построенную квартиру, которую надлежит отдать в залог банку? Обременение регистрируется Росреестром автоматически, ведь в договоре инвестирования строительства это условие прописано. Однако после оформления права собственности на жилье заемщику надлежит отчитаться перед банком в целевом использовании денег. А именно – предоставить пакет подтверждающих документов. Банковским менеджером формируется закладная и регистрируется в том же порядке (лично заемщиком или удаленно).

Чаще всего происходит регистрация закладной по ипотеке в МФЦ. Сюда же сдаются документы для оформления права собственности на приобретаемую недвижимость.

Закладная на квартиру в банках

Оформление закладной обязательно для большинства банковских организаций. Однако наряду с этим, чаще всего процесс ее заключения, перечень необходимых для сделки документов и условия оформления не отличаются друг от друга.

Документы для оформления закладной

Нужна ли закладная при ипотеке, каждый банк решает самостоятельно. Но чаще всего, ее оформляют ради минимизации рисков кредитной организации. Для ее составления потребуются следующие документы:

- копии паспортов залогодателей;

- оформленный договор с продавцом;

- оценочный отчет;

- техническая документация (технический и кадастровый паспорта и пр.);

- договор с банком.

Все перечисленные выше документы уже есть у заемщика в наличии, ведь на их основании происходило рассмотрение ипотечной заявки. Ему нужно только подписать все банковские бумаги и передать их на регистрацию в Росреестр.

Как получить закладную по ипотеке на новостройку? После сдачи дома в эксплуатацию вам нужно зарегистрировать право собственности на квартиру. Затем передать в банк следующий пакет документов для оформления закладной:

- копии паспортов собственников;

- акт о сдаче дома;

- договор инвестирования строительства;

- выписка ЕГРН с отметкой об обременении в пользу банка;

- оценочный отчет;

- договор с банком.

Рекомендуемая статья: Страховка при ипотеке – какая обязательна?Что будет, если не оформить закладную при ипотеке на первичное жилье? В кредитном договоре определен конкретный срок предоставления документов на квартиру и подписания закладной. Аналогичные требования есть и при покупке вторичного жилья. Если клиент не оформляет закладную в определенное для этого время, банк расценивает это как невыполнение условий заключенного соглашения. Соответственно, он получает право требовать досрочный возврат всей суммы кредита с начисленными процентами.

Разновидности закладного договора

Сейчас существует всего четыре вида закладных договоров. Каждая из данных разновидностей предусматривает определенные условия по процентной ставке и возможностям ее изменения, что позволяет подстроить документ под определенного клиента.

А виды следующие:

С фиксированной процентной ставкойНа протяжении всего срока действия документа размер процентной ставки меняться не будет

| С корректируемой процентной ставкой | Процентная ставка будет привязана к индексу по долгосрочным обязательствам, а в дальнейшем будет меняться в соответствии с изменением данного индекса |

| С корректировкой на инфляцию | Величина процентной ставки будет меняться в соответствии с инфляцией |

| Для молодых семей | Такой договор изначально предусматривает очень низкую процентную ставку. В дальнейшем, она будет постепенно увеличиваться, в соответствии с возрастанием дохода в данной семье. |

Как быть, если клиент потерял закладную?

После подписания документа, оригинал закладной получает на руки залогодержатель. Он уполномочен передавать эту бумагу третьим лицам. В случае, если документ был утерян, то согласно закону, восстанавливать его будет плательщик.

Рынок ипотечных ценных бумаг

Получать дубликат закладной нужно в регистрационных органах. На самом деле данной проблемой чаще всего залогодержатель занимается сам. В полученном дубликате закладной все данные будут соответствовать оригиналу. Но в дубликате могут прослеживаться некоторые отличия.

После подписания и процесса прохождения регистрации закладной, заемщику-залогодателю рекомендуется сделать копию документа и нотариально ее заверить. В данном случае, можно быть абсолютно уверенным в том, что в дубликате не будут фигурировать значительные изменения основных данных. Нередки случаи, когда клиент полностью рассчитался с банком, но снять обременение по закладной не имеет возможности, поскольку она утрачена. В данной ситуации заемщик вместе с кредитором должны посетить регистрационные органы и совместно составить заявление. На его основании обременение с залогового имущества будет снято. Об этом будет свидетельствовать погашенная регистрационная запись об ипотеке.

Обязательно ли она нужна?

Закладная – это необязательное условие для одобрения ипотеки, но часто банки требуют ее оформления.

Для банковских организаций этот документ является надежной гарантией того, что они получат свою прибыль, даже если клиент перестанет выплачивать деньги.

Полезные советы по закладной

Оформление закладной и вся процедура погашения ипотеки – долгий и сложный процесс, в котором есть много нюансов. Некоторые из них стоит рассмотреть отдельно.

1. Что делать, если банк не выдает закладную после выплаты ипотеки

Первым делом требуется написать заявление на получение закладной – без него никто не выдаст этот документ. Если же заявление было написано и вы не получили закладную в установленный срок, то следует написать жалобу в банковское учреждение или обратиться за помощью в судебные органы.

2. Допускается ли внесение изменений в закладную

Согласно законодательству, количество внесения изменений в ценные бумаги не ограничено. Поэтому изменить сведения в закладной можно при любом случае, например, смене собственников или изменениях в кредитном договоре. Для этого нужно обратиться в банк и сообщить о необходимости внесения изменений, после чего пойти в Росреестр с подписанным соглашением и другими документами.

3. Как узнать, делалось ли оформление закладной по ипотеке

Если есть информация о наличии обременения на недвижимость, то это не означает, что есть и закладная. Перед покупкой квартиры нужно напомнить продавцу, что он обязан снять с жилья обременение. Если оформление закладной было, то срок снятия обременение увеличится (нужно получить разрешение от банка), если же закладной не было – процедура пройдет быстро. Уточнить наличие закладной можно напрямую у продавца или, сделав запрос в банк, которому принадлежит залог.

4. Можно ли оформить ипотеку без закладной

Оформление закладной не является обязательным условием для покупки недвижимости в ипотеку. Однако, как показывает практика, большинство банковских организаций требуют наличие этой ценной бумаги.

В каких банках можно оформить

На территории Российской Федерации есть множество банковских учреждений, оформляющих закладную по ипотеке.

Приведем список из наиболее популярных банков:

- ВТБ-24;

- Газпромбанк;

- Уралсиб;

- Альфа-банк;

- Возрождение;

- Сбербанк.

Выбирайте наиболее подходящий вам банк, однако помните, что в каждой организации действуют свои условия оформления документации – уточняйте их у специалистов.

Где и когда ее можно получить?

Клиент может получить этот документ в банке, но только в тот момент, когда ипотека уже полностью погашена.

Основания выдачи

Как аннулировать закладную

Зачем нужна закладная по ипотеке, мы разобрались. Так банк минимизирует риски невыплаты кредитной задолженности. Но что делать заемщику после того, как он полностью погасил долг перед кредитором?

- Убедитесь, что ипотека действительно закрыта. Для этого после совершения финального платежа подойдите в банк, закажите справку о выполненных обязательствах и возможности снять залог.

- Затем следует сделать запрос в депозитарий, где хранится закладная по ипотеке, с просьбой предоставить оригинал ценной бумаги.

- Вместе с сотрудником банка заемщик отправляется в МФЦ или Росреестр. Они пишут заявление на снятие залога. При себе необходимо иметь паспорт, кредитный договор, оригинал закладной, справку о погашении ипотеки.

❗Подробнее о Снятии обременения по ипотеке — в инструкции читайте.

Далее регистрирующий орган аннулирует закладную. В подтверждение этого на бумажном носителе проставляется соответствующая отметка, а клиенту выдается выписка ЕГРН без указания залога. Если ценная бумага изначально была в электронном виде, банк делает все это самостоятельно.

Как выглядит закладная по ипотеке – фото образец

Единой формы закладной на квартиру по ипотеке действующем в 2020 году законодательством не предусмотрено. Каждый банк предлагает клиентам собственный вариант договора, способный содержать самые различные пункты. Обязательными являются лишь следующие разделы:

- информация о собственнике недвижимости, включающая в себя его паспортные данные и контакты;

- сведения о кредиторе, получающим жильё в залог, включая полное наименование (указанное в ЕГРЮЛ) и юридический адрес для отправки корреспонденции;

- сведения о заложенном объекте, его площади, технических характеристиках, адресе;

- информация о третьих лицах, имеющих права на жилище (речь о прописанных в доме или квартире детях);

- финансовые детали и полная стоимость выданного кредита;

- информация из реестра недвижимости и иные документальные сведения;

- особенности залога, включая право передачи третьим лицам;

- порядок снятия обременения;

- дата и подписи заинтересованных сторон.

Важно подчеркнуть, что документ должен содержать максимально подробную и полную информацию. Так, если в оформлении сделки участвуют созаёмщики, необходимо указать сведения о каждом из них, а внизу обязана находиться подпись всех перечисленных людей.

Пошаговая инструкция на оформление закладной

Процедура оформления не вызовет у заёмщиков сложностей, поскольку потребует всего двух основных действий. Первое заключается во внимательном ознакомлении всех положений и требований документа, а второй в последовательном, аккуратном заполнении всех требуемых пунктов (перечислены выше).

В целом данный процесс содержит следующие действия:

- посещение отделения банка с документами на приобретённый объект недвижимости;

- заполнение анкеты (ответственный за работу с клиентами менеджер поможет правильно заполнить все пункты);

- передача оригинала документа банку;

- регистрация закладной по ипотеке в МФЦ.

Оригинал хранится у кредитора, поскольку именно финансовое учреждение заинтересовано в его существовании. Он возвращается клиенту после погашения задолженности.

Стоит указать, что оформление залога происходит уже после одобрения кредита и покупки квартиры. Подобный порядок вызван тем, что до оплаты недвижимости отсутствует сам предмет залога, и, следовательно, заключить соглашение попросту невозможно.

Где хранится документ

Выше уже упоминалось, что закладная на квартиру по ипотеке находится у кредитора. Она является своеобразным подтверждением его права на обременённое имущество, поэтому остаётся на ответственном хранении в банке. Должник получит её только в момент полного закрытия задолженности, независимо от того, когда это произошло (досрочно или точно по графику). При этом обычно процесс получения бумаги занимает от 3 до 5 суток, поскольку для её выдачи менеджеры обязаны проверить полноту поступлений платежей на счёт и убедиться, что за клиентом больше не числится долгов.

Если документ утрачен

Современные банки редко теряют документы, но, если подобное вдруг произошло, единственным выходом станет создание дубликата. Обычно он необходим для снятия обременения, поскольку в остальных случаях закладная используется лишь при возникновении проблем. Поэтому, столкнувшись с исчезновением документа, следует дополнительно задуматься и о получении справки, подтверждающей, что заёмщик успел погасить долг. Это станет дополнительной гарантией защиты прав клиента и надежным подтверждением того, что должник выполнил все имевшиеся обязательства и теперь должен стать полноправных хозяином своего жилища.

Когда оформляют закладную по ипотеке?

Закладная по ипотеке оформляется в банке, который выдает Вам ипотеку. Обычно данный договор заключается в тот же день, что и соглашение по ипотеке.

Рекомендуем к просмотру:

Однако такая срочность необязательна, так как по закону закладную можно оформить практически в любое время, начиная с момента заключения договора по ипотеке и заканчивая моментом ее погашения.В случае выдачи закладной при ипотеке в силу закона включение в закладную данных, указанных в подпункте 10 пункта 1 статьи 14 Закона № 102-ФЗ, обеспечивается органом регистрации прав. Порядок включения этих данных в закладную определяется статьей 22 Закона № 102-ФЗ. … При несоответствии закладной договору об ипотеке или договору, обязательство из которого обеспечено ипотекой , верным считается содержание закладной , за исключением случая, если ее приобретатель в момент совершения сделки знал или должен был знать о таком несоответствии (пункт 4 статьи 14 Закона № 102-ФЗ).

Что такое закладная по ипотеке и как ее составить

Ипотечная закладная является ценной бумагой. Она подтверждает право залогодержателя на получение исполнения по денежным выплатам, обеспеченным ипотечным кредитом.

Ипотечная закладная является ценной бумагой. Она подтверждает право залогодержателя на получение исполнения по денежным выплатам, обеспеченным ипотечным кредитом. Закладную можно продавать. Также она дает право на привлечение дополнительных денежных средств при оформлении ипотеки.

Зачастую банки при помощи ценных бумаг или закладных, оформленных у них, используют для оформления займа в других финансовых организациях. Вместе с передачей банком закладной в другую финансовую организацию утрачивается его право на залоговое имущество. Также кредитор не сможет требовать денежные средства, необходимые для погашения кредита. Но он может пустить эти деньги в оборот, получая от этого прибыль.

Как оформляется закладная?

Закладная — это серьезный официальный документ. При ее оформлении придерживаются определенных правил. Составляется закладная сотрудником кредитной организации. В некоторых случаях может потребоваться участие нотариуса. В документе в обязательном порядке отражаются: условия ипотечного кредита, реквизиты сторон, их обязанности и права, сведения о владельцах закладной. Также указываются параметры залога, позволяющие провести идентификацию залогового имущества: инвентарный или кадастровый номер, адрес объекта, площадь недвижимого имущества. После того, как документ будет составлен, необходимо его подписание всеми участникам данной сделки. Далее закладная проходит регистрацию в государственных органах согласно закону. Таким образом, документ становится юридически значимым.

Как быть, если клиент потерял закладную?

После подписания документа, оригинал закладной получает на руки залогодержатель. Он уполномочен передавать эту бумагу третьим лицам. В случае, если документ был утерян, то согласно закону, восстанавливать его будет плательщик.

Получать дубликат закладной нужно в регистрационных органах. На самом деле данной проблемой чаще всего залогодержатель занимается сам. В полученном дубликате закладной все данные будут соответствовать оригиналу. Но в дубликате могут прослеживаться некоторые отличия.

После подписания и процесса прохождения регистрации закладной, заемщику-залогодателю рекомендуется сделать копию документа и нотариально ее заверить. В данном случае, можно быть абсолютно уверенным в том, что в дубликате не будут фигурировать значительные изменения основных данных. Нередки случаи, когда клиент полностью рассчитался с банком, но снять обременение по закладной не имеет возможности, поскольку она утрачена. В данной ситуации заемщик вместе с кредитором должны посетить регистрационные органы и совместно составить заявление. На его основании обременение с залогового имущества будет снято. Об этом будет свидетельствовать погашенная регистрационная запись об ипотеке.

Порядок снятия обременения с имущества

Когда заемщик в полном объеме совершает погашение по ипотечному кредиту, банк утрачивает требования по закладной. Кредитная организация обязана оперативно произвести в документе запись, подтверждающую выполнение заемщиком своих обязательств перед банком. Помимо записи документ закрепляется печатью и подписью уполномоченного лица. Когда обременение будет снято, бывший клиент банка получит закладную на руки. Сегодня в России на рынке кредитования стартовал экспериментальный проект — обратная ипотека. Это кредит по большей части для пожилого населения. Клиент закладывает банку свою жилплощадь и каждый месяц получает от финансовой организации определенную сумму.

Для чего нужна закладная ? Часто для покупки недвижимости берут ипотеку — целевой кредит на покупку жилья. Возврат средств гарантирует сама недвижимость, она находится в залоге у банка до момента полного погашения кредита. Закладная — это ценная бумага, она подтверждает передачу недвижимости в залог кредитной организации. Если заёмщик неплатёжеспособен, с помощью этого документа банк возместит убытки через продажу залога, при этом не понадобятся другие доказательства, например, договор по кредиту. Какие данные указаны в закладной ? Полное содержание закладной определяет банк, в котором оформляется ипотечный кредит .

Закладная по ипотеке. Зачем она нужна и как ее оформлять?

Довольно часто в ситуации, когда человек берет ипотечный кредит, фигурирует документ под названием «закладная по ипотеке». Что это такое и зачем он нужен мы расскажем в нашем материале.

Начнем с того, что закладной в российском законодательстве называется специальный документ, который составляется при подписании договора об ипотечном кредитовании и фиксирует все данные, связанные с залогом. Договор об ипотечном кредитовании предполагает, что в качестве залога могут выступать различные объекты собственности – земельные участки, различные предприятия, жилые площади, и объекты загородной недвижимости, и даже самолеты, водный транспорт, космические станции.

Надо заметить то, что многие из указанных видов собственности имеют свои особенности, когда они выступают в качестве залога. Например, самолеты, корабли или космические станции обычно являются залогом в международной юридической практике. В том случае, когда залогом является предприятие, то вместе с ним к залогу относится и земля, которая находится под зданиями этого предприятия. А тогда, когда такая земля составляет предмет договора аренды, то в качестве залога переходит именно этот договор. Надо заметить, что российское законодательство позволяет использовать в качестве залога даже объекты незавершенного строительства, но использовать такой объект можно только целиком. Предоставлять в качестве залога отдельные части дома – будь то фундамент или крыша – нельзя. В тех случаях, когда объект, который должен быть залогом, находится в совместной собственности, для того, чтобы он выступил частью договора об ипотечном кредитовании, нужно согласие всех собственников.

«Людям, которые хотят приобрести недвижимости с помощью ипотеки, надо быть готовыми к тому, что решение банка будет сильно зависеть от качества предлагаемого залога, – говорят специалисты ГК «МИЦ». – Легче всего деньги выдают на покупку жилья в многоквартирном доме, потому что при этом заем обеспечен ликвидным и надежным залогом. Когда человек хочет получить деньги в долг, чтобы купить на них загородный дом, банки будут более осторожны. А вот на покупку строящегося дачного дома они вряд ли готовы будут предоставить ипотечный кредит».

Основным условием выдачи ипотечного кредита является то, что приобретаемый объект недвижимости будет оформлен в качестве залога. Для этого юристы обычно и используется закладная по ипотеке. Закладная чаще всего является именной ценной бумагой, где указано имя и фамилия покупателя квартиры, а в качестве обеспечения закладной выступает ипотека. В этом документе принято прописывать все существенные условия договора ипотечного кредитования, но самостоятельным договором она не является, это лишь приложение к договору об ипотечном кредитовании, который регистрируется в государственных структурах.

Надо отметить, что закладная по ипотеке может участвовать в межбанковских операциях. В России и других странах есть практика, когда финансовые структуры перезакладывают или продают пакет закладных другому банку. Для кредитора это ничего не меняет, условия ипотечной программы сохраняются, но только выплачивать проценты по кредиту после этого придется в другую организацию, куда «ушла» закладная. На банковском рынке закладные – это очень востребованный ресурс, который позволяет банкам получать дополнительные деньги при их продаже.

Что надо сделать сначала — получить одобрение банка или найти квартиру?

Желая купить недвижимость в кредит, каждый покупатель задумывается о том, как поступить — сначала найти квартиру, а потом получить одобрение у банка или наоборот? Об этом в нашем материале.

Нужна ли закладная при ипотеке , каждый банк решает самостоятельно. Но чаще всего, ее оформляют ради минимизации рисков кредитной организации. Для ее составления потребуются следующие документы … Читайте также: Что делать после приемки квартиры по ипотеке в новостройке . Разновидности закладного договора. Сейчас существует всего четыре вида закладных договоров.

- https://rosreesstr.ru/zakladnaya-na-kvartiru-po-ipoteke-chto-eto-i-zachem-ona-nuzhna-chto-takoe-zakladnaya-na-kvartiru-pri-ipoteke-i-zachem-ona-nuzhna

- https://credits.ru/publications/363102/chto-takoe-zakladnaya-po-ipoteke-i-kak-ee-sostavit/

- http://www.tuk-tuk-dom.ru/ipoteka/region/zakladnaya/