Ипотека переуступка прав Когда берется ипотека, переуступка прав остается доступна заемщику и не противоречит требованиям законодательства. Переуступка прав по ипотеке доступна в ряде случаев:

Как купить квартиру по переуступке

Иногда квартиру в новостройке можно купить не напрямую у застройщика, а по переуступке. В статье расскажу, что это значит, как это сделать и какие риски могут быть при таком варианте покупки жилья.

Что такое переуступка права

По закону при покупке квартиры на этапе строительства нужно заключить с застройщиком договор участия в долевом строительстве (ДДУ), который подлежит обязательной госрегистрации. Покупатель при такой покупке называется дольщиком.

По ДДУ, застройщик обязан передать дольщику квартиру с определенными характеристиками в заданный срок и за конкретную цену. В период строительства квартира называется объектом долевого строительства — это пока не квартира, а только права на нее. Но в статье для удобства буду называть такой объект квартирой.

Квартира может быть передана дольщику по акту приема-передачи только после завершения строительства дома, то есть когда есть разрешение на ввод дома в эксплуатацию. Но часто квартиры покупают на первых этапах строительства как инвестицию для будущей продажи. В таких случаях покупатель, который купил квартиру по ДДУ, иногда продает ее до ввода дома в эксплуатацию и до оформления своего права собственности на нее. По факту он продает права на будущую квартиру. В этом случае оформить договор купли-продажи нельзя, но можно переуступить свое право другому лицу. Для этого оформляют договор уступки права требования (ДУПТ).

Так выглядит первая страница договора участия в долевом строительстве

Зачем покупать по переуступке, если можно напрямую у застройщика

Объявления о продаже квартир по переуступке размещаются на тех же досках объявлений, что и квартиры вторичного рынка, например на «Авито» или «ЦИАН».

В описании квартиры обычно указано, что дом — еще в процессе строительства. И если вы хотите купить жилье в почти построенном доме, то выбора квартир может не быть, так как часто они раскупаются на ранних стадиях строительства будущими собственниками или инвесторами, которые потом продают их по договору уступки.

Такими инвесторами могут быть как юридические, так и физические лица. С одной стороны, для покупателя это дополнительное звено в цепи сделки, с другой — у такого варианта есть преимущества:

- район — иногда в хороших районах квартиры у застройщика раскупают на старте. Тогда единственный шанс купить жилье в конкретном доме — приобрести квартиру по переуступке или на вторичке, когда дом уже достроится;

- планировка — хорошие квартиры тоже раскупают сразу, порой найти нужную планировку можно только у инвестора;

- цена — обычно ниже, чем при покупке готовой квартиры. А в некоторых случаях бывает, что до сдачи дома в эксплуатацию остается несколько месяцев.

После того как выбрали квартиру, нужно минимизировать свои риски.

Проверки при ДУПТ

Если вы решили купить квартиру по договору уступки, то стоит провести несколько проверок.

- Проверить застройщика и правильно выбрать объект. Поскольку вы покупаете квартиру на этапе строительства, то есть риск остановки стройки.

Мы уже писали в R-Media о нюансах выбора квартиры в новостройке и как проверить застройщика. - Проверить продавца (цедента). Так как вы покупаете уже «вторичное» право, то стоит сделать проверки, как при выборе вторичного жилья.

Нюансы: как проверить продавца при покупке квартиры - Проверить оплату прав на квартиру вашим продавцом. Права на квартиру полностью принадлежат продавцу только после их полной оплаты, иначе все сделки проходят только с согласия застройщика. Чтобы проверить оплату, запросите у продавца подтверждающие документы, например платежные поручения об оплате на счет застройщика из банка либо справку от застройщика, что деньги получены. Если оплата по ДДУ проведена не полностью, то в договоре уступки обязательство по выплате оставшейся части цены переводится на покупателя.

- Запросить оригинал ДДУ у цедента. Почитайте его на предмет неудобных пунктов. Например о том, что переуступка платная и за нее нужно внести определенную сумму застройщику.

Оформление договора переуступки

Сделка переуступки прав по договору долевого участия оформляется в форме договора уступки права требования. Еще его называют цессией. Я не буду вас путать этим понятием в статье, но полезно знать, что в таком договоре продавец называется цедентом, а покупатель — цессионарием.

В договоре переуступки указывают подробные характеристики объекта (они должны совпадать с указанными в первичном ДДУ), права и обязанности каждой стороны, цену договора, порядок и сроки расчетов, дату и подписи участников сделки.

Так как основной договор долевого участия регистрируется, то и договор уступки права требования по нему тоже должен пройти госрегистрацию.

Документы для регистрации ДУПТ в Росреестре обычно подают через МФЦ. Вот что понадобится:

- заявления на регистрацию от всех сторон сделки;

- договор об уступке права требования по ДДУ (по одному экземпляру на каждого участника договора и для Росреестра);

- паспорта участников сделки;

- финансовый документ, подтверждающий полную или частичную оплату цены ДДУ — выдает застройщик или банк, через который проходила оплата;

- могут понадобиться и другие документы, например согласие супруги продавца на продажу или согласие банка, если права в залоге.

По закону срок регистрации ДУПТ — 9 рабочих дней при подаче документов через МФЦ. За регистрационные действия нужно уплатить госпошлину — 350 руб., это можно сделать прямо в МФЦ.

В результате переуступки права требования действие основного договора долевого участия не прекращается, в нем лишь меняется одна из сторон. То есть продолжает действовать прежний ДДУ, но теперь вместе с договором уступки, который лишь меняет сторону сделки — дольщика. Остальные условия договора не меняются.

Пример договора уступки права

Нюансы оформления ДУПТ

Есть несколько нюансов, которые стоит учитывать при заключении договора уступки права.

1. Переуступка прав на строящийся объект возможна только с момента госрегистрации ДДУ и до момента подписания сторонами акта передачи недвижимости. Это значит, что если акт приема-передачи уже подписан, то переуступку сделать нельзя. В этом случае продавец должен сначала оформить право собственности на квартиру, а затем оформить сделку по договору купли-продажи.

2. Если вы покупаете квартиру по переуступке, то нужно понимать, что если площадь квартиры после окончания строительства изменится, то доплачивать придется новому дольщику, то есть вам. Нюансы доплаты обычно прописаны в основном ДДУ.

3. Если основной ДДУ был заключен с использованием эскроу-счета, то после переуступки новый дольщик обязан обратиться в банк, чтобы сменить нового собственника будущей квартиры. Он называется депонентом по эскроу-счету. Такой пункт обычно есть в основном ДДУ.

Надо ли согласовывать переуступку с застройщиком

Обычно согласовывать переуступку права с застройщиком не нужно. Достаточно письменно уведомить его о переуступке, то есть направить ему копию зарегистрированного договора переуступки права.

Иногда застройщики допускают переуступку за плату — это должно быть указано в основном ДДУ.

Если оплата по ДДУ была частичной, то придется письменно согласовать переуступку права с застройщиком. Также бывают случаи, когда особые условия, которые требуют согласования, прописаны в ДДУ, — читайте внимательно договор.

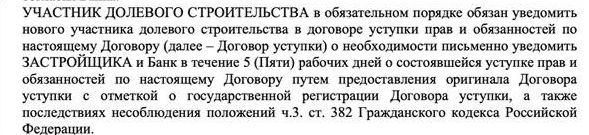

Пример пункта о письменном уведомлении застройщика в основном ДДУ

Переуступка с ипотекой

Если права по ДДУ заложены. Если продавец покупал квартиру в ипотеку и еще не рассчитался с банком, то от банка придется получить письменное согласие на сделку. Тут есть два момента:

- Банки обычно не дают такое согласие — им нужно, чтобы долг их заемщика был полностью погашен. То есть продавцу нужно найти деньги и погасить свой ипотечный долг, а уже потом проводить сделку. Иногда этот вопрос решается за счет аванса от покупателя. В этом случае стороны составляют, например, предварительный договор купли-продажи, в котором прописывают порядок расчетов.

- Если банк все же даст согласие, то в этом случае происходит замена лиц в обязательстве. То есть покупатель становится на место продавца не только в ДДУ, но и в ипотеке. А значит, банк будет оценивать надежность покупателя, как своего ипотечного заемщика.

Если на оплату сделки покупателю не хватает своих денег и он берет ипотечный кредит. Сделки по покупке квартиры по переуступке с использованием ипотечного кредита ничем не отличаются от обычной ипотечной сделки покупки недвижимости на этапе строительства. Сначала банк оценивает покупателя как заемщика, а потом — приобретаемую квартиру. Если банк одобрил кредит, то можно проводить сделку.

Нужно понимать, что немногие банки выдают кредиты на квартиры, которые уже заложены в другом банке. Тем более, если эта квартира еще строится. Так делает, например, Райффайзенбанк — он кредитует и готовые квартиры, которые заложены в другом банке, и еще не построенные заложенные квартиры.

Порядок покупки заложенной недвижимости с помощью ипотеки на примере Райффайзенбанка:

- Одобрение заемщика и объекта. При оценке прав банк проверяет застройщика и его аккредитацию в банке.

- После одобрения проводится сделка. В рамках сделки открывается два аккредитива: один — для расчетов по остатку долга с текущим банком продавца, второй — на разницу между ипотечным долгом продавца и ценой объекта. Первый аккредитив раскрывается после того, как продавец предоставит в банк расписку о сдаче документов на госрегистрацию и заявление о досрочном погашении ипотеки. После этого деньги отправляются в банк продавца в счет погашения его долга.

- Продавец организует процедуру снятия обременения первым банком. Для повышения его ответственности до окончания сделки он становится поручителем покупателя. Чтобы снять обременение старого банка, продавец относит в банк копию платежного документа о переводе денег в счет погашения своего кредита и получает у банка справку о полном погашении долга и погашенную закладную для самостоятельного снятия обременения. Если закладная не оформлялась, то снять залог может только кредитор.

Все банки работают с залоговыми объектами по-разному: кто-то требует поручительство продавца, другие дают кредит продавцу для погашения его ипотеки и, по сути, переводят его долг к себе, некоторые проводят простые сделки без дополнительных обязательств сторон, но строго под контролем нового банка.

Переуступка с материнским капиталом и господдержкой

При покупке квартиры по переуступке можно использовать материнский капитал и другие субсидии. Тут тоже есть свои нюансы.

Если хотите использовать маткапитал, то нужно понимать, что обычно продавец ждет эти деньги. Если с застройщиком этот момент проходит проще и возражений обычно нет, то продавец — это физлицо, ему может быть неудобно ждать. Перевод денег от Пенсионного фонда занимает 1–1,5 месяца, и ПФР отправляет деньги только после того, как право покупателя зарегистрировано.

Если у вас ипотека, то, скорее всего, банк тоже переведет кредит продавцу только после того, как тот получит материнский капитал.

Поэтому если вы покупаете квартиру по переуступке у физлица, сначала нужно уговорить его подождать деньги при том, что право на объект уже перейдет к вам, потому что сделка будет зарегистрирована.

Если хотите использовать программу с господдержкой, то тут тоже не все просто. Например, по ипотечной программе «Господдержка 2020» купить по переуступке можно, но только у юрлица. А вот по семейной ипотеке допустима уступка и от физлица, но мало кто из банков так работает. Чаще рассматривают покупку по переуступке от юрлиц. Но, например, Райффайзенбанк принимает переуступку от физлица в рамках семейной ипотеки.

Переуступка прав по ипотеке доступна в ряде случаев: при выплате полной стоимости квартиры ; на основании договора застройщика и первого владельца. Банк и застройщик должны дать согласие на переуступку прав требования, если жилье приобреталось на заемные средства. Обязательным условием является прохождение государственной регистрации уступки прав требования на квартиру . Важно соглашаться на переуступку , только если она проводится по договору долевого участия в строительстве. Это позволяет избежать приемов, используемых мошенниками, с подменой документов. Переуступка прав по договору ипотеки достаточно редко находит поддержку у банков.

Ипотека переуступка прав

Когда берется ипотека, переуступка прав остается доступна заемщику и не противоречит требованиям законодательства.

Переуступка прав по ипотеке доступна в ряде случаев:

- при выплате полной стоимости квартиры;

- на основании договора застройщика и первого владельца. Банк и застройщик должны дать согласие на переуступку прав требования, если жилье приобреталось на заемные средства.

Обязательным условием является прохождение государственной регистрации уступки прав требования на квартиру.

Важно соглашаться на переуступку, только если она проводится по договору долевого участия в строительстве. Это позволяет избежать приемов, используемых мошенниками, с подменой документов.

Переуступка прав по договору ипотеки достаточно редко находит поддержку у банков. Кредитные учреждения неохотно соглашаются на такие сделки из-за:

- повышенных рисков для кредитора. Сохраняется высокая вероятность того, что застройщик нарушит сроки и введет жилье в эксплуатацию значительно позже;

- наличия большого количества других ипотечных программ. Банки предлагают множество вариантов кредитования, более востребованных у заемщиков и приносящих больший доход.

Переуступка права собственности, ипотека не станет помехой этой процедуре, применяется в кредитовании чаще, чем раньше. Количество банков, практикующих такой вид займов, становится все больше. Наиболее часто новостройки кредитуются следующими финансовыми учреждениями – «Сбербанк», «ВТБ24», «Банк Москвы», «ДельтаКредит», «МТС» и «Промсвязьбанк».

Договор уступки права требования часто называют договором переуступки . Поэтому при обсуждении продажи квартир в строящемся доме используют разные понятия — как уступка , так и переуступка . Преимущества и недостатки покупки квартиры у дольщика. Преимущества заключения сделки: можно получить хорошую скидку в случае, если дольщик хочет срочно продать объект;по уступке чаще всего можно купить квартиру дешевле, чем аналогичный объект от застройщика;если перепродать квартиру , купленную по договору уступки , можно получить больше денег, чем заплатили при заключении сделки. Чем больше степень готовности дома, тем больше стоит недвижимость. Недостатки покупки квартиры по уступке

Покупка квартиры в ипотеку по переуступке: как это сделать

Можно ли продать квартиру в новостройке, купленную в ипотеку, если на нее еще не оформлена собственность? Можно, ведь обязанности заемщика могут передаваться третьему лицу. Собственник продает квартиру другому человеку вместе с кредитом, заключает договор цессии– уступки прав. Простыми словами, происходит замена в договоре одного дольщика на другого. В просторечии эта сделку часто называют переуступкой.

Сделки переуступки широко распространены на первичном рынке. Фото: Мир Квартир

Каковы ее особенности и на какие детали стоит обратить пристальное внимание? Рассказывает Рунар Бурганов, руководитель ипотечного отдела группы компаний BSA.

В каких ситуациях совершается переуступка ипотечной квартиры?

Уступка прав требований по договору участия в долевом строительстве возможна только до момента сдачи новостройки в эксплуатацию. Регламентируется эта процедура статьей 11 ФЗ №214. После сделку можно считать простой куплей-продажей готового жилья, она будет регламентироваться другими законами.

Чаще всего продажа такого жилья преследует инвестиционные задачи. Если приобрести недвижимость на старте строительства по первоначальной цене, к моменту ввода дома в эксплуатацию можно продать ее на 30-50% дороже.

Есть и другие причины, по которым продавец избавляется от собственности:

- Срочная нужда в деньгах.

- Потеря основного дохода и отсутствие возможности выплачивать долг.

Покупатели же могут руководствоваться следующими причинами:

- Развод. Супруг отказывается от недвижимости в пользу другого: в данном случае передается не только жилье, но и выплаты по кредиту.

- Получение наследства. Как и в предыдущем случае, человеку достается не только недвижимость, но и долг умершего.

- Сниженная цена. Иногда такая квартира может стоить дешевле, чем напрямую у застройщика, если собственник приобретал ее в инвестиционных целях и хочет срочно продать.

- Желание купить квартиру в определенном ЖК, когда квартиры от застройщика уже распроданы, или остались многокомнатные, а требуется «однушка».

Особенности сделки

В целом, процесс заключения договора цессии мало чем отличается от сделки по договору долевого участия или договору купли-продажи. Но все же стоит обратить внимание на несколько нюансов.

Квартиру можно продатьбыстрее, если досрочно погасить долг по ипотеке и снять обременение. Фото: Мир Квартир

При уступке прав требований необходимо сообщить об этом застройщику. Возможны два варианта. Первый и самый простой: если в договоре долевого участия ничего не прописано, нужно просто отправить уведомление застройщику о том, что сменился дольщик.

Второй случай немного сложнее: если в договоре прописан порядок уступки с обязательным согласованием смены дольщика с застройщиком, необходимо следовать ему.

Кроме того, нужно внимательно выбирать банк. Некоторые из них не работают с уступкой и могут значительно увеличить ставку новому заемщику. При объекте с эскроу-счетами (специальный счет в банке, который открывается для расчетов между покупателем квартиры в строящемся доме и застройщиком) следует обратиться в банк – эскроу-агент для замены владельца счета.

Как приобрести: алгоритм действий

В целом, последовательность действий при покупке квартиры по переуступке с ипотекой следующая:

- Вы находите нужную квартиру по уступке с помощью объявлений о продаже на сайтах о недвижимости либо в отделе продаж новостройки.

- Если планируете приобретать квартиру с ипотекой, то получаете одобрение ипотечного банка.

- Если в договоре долевого участия прописан порядок согласования сделки с застройщиком, то согласовываете. Если в документе об этом ничего не сказано, просто уведомляете застройщика о смене дольщика после регистрации договора уступки.

- Составляете договор уступки, согласовываете с вашим ипотечным банком. Он назначает дату сделки.

- В назначенный день подписываете кредитную документацию, договор уступки, и весь комплект документов отправляется на регистрацию.

- Если объект строится с применением эскроу-счетов, обращаетесь в банк –эскроу-агент застройщика и производите замену владельца эскроу-счета.

В целом, покупка квартиры в ипотеку по переуступке — обычная процедура, которая при соблюдении всех требований не несет рисков. Главное — учесть все детали.

Покупка квартиры на «нулевой» стадии строительства часто смущает потенциальных владельцев. Экономическая ситуация сейчас непростая, есть сложности с поставками материалов. … Что такое договор уступки прав требования. Квартиры в новостройках чаще всего покупаются по ДДУ — договору долевого участия. Раньше работы вели на средства покупателей, грубо говоря, они «скидывались» на строительство и вступали в долю. Поэтому и появилось название «дольщики». … Итак, что же такое переуступка квартиры в новостройке ? Такой договор заключается, когда дольщик больше не хочет получать свою квартиру , а намерен продать её до ввода дома в эксплуатацию.

Переуступка квартиры в ипотеку

Наша команда стремится помочь вам принимать более взвешенные финансовые решения. Мы придерживаемся строгой редакционной политики. Данная статья может содержать ссылки на финансовые продукты наших партнеров. Мы открыто говорим о том, как мы зарабатываем деньги. —>

- В. э. образование.

- Работала 5 лет в банке.

- Независимый эксперт.

- Финансовый аналитик. . .

На рынке новой недвижимости часто встречается сделка купли-продажи по переуступке прав требования. То есть объект еще не сдан, а владелец продает не готовую квартиру, а права на нее после сдачи. И такие сделки также можно провести через ипотеку.

- Что такое переуступка

- Как проходит покупка квартиры по договору переуступки

- Покупка квартиры по переуступке в ипотеку

- Порядок оформления

- Риски покупателя

Переуступка квартиры в ипотеку — далеко не редкая сделка, поэтому процесс такой сделки отлажен, многие банки готовы финансировать покупку. Бробанк.ру рассказывает о юридических нюансах и о том, как пошагово совершить покупку.

Что такое переуступка

Так как речь именно о возводимом объекте в рамках долевого участия, то переуступку регулирует ФЗ-214 О долевом участии в строительстве многоквартирных домов. Его Статья 11 говорит о том, что переуступка возникает в момент продажи объекта до сдачи дома застройщиков. Если он уже сдан, это будет стандартная ипотека.

На практике покупка квартиры по переуступке прав, многие компании построили на этом бизнес, плюс некоторые граждане также зарабатывают такой формой перепродажи недвижимости. Как это выглядит:

- Застройщик начинает строительство многоквартирного дома и объявляет старт продаж будущих квартир. На начальном этапе стоимость самая низкая.

- Компании, которых часто называют инвесторами, скупают квартиры в новостройках и ждут поднятие цен. А оно всегда случается по мере возведения многоквартирного дома.

- Ближе к окончанию строительства инвесторы начинают продавать квартиры по переуступке прав требования. Их прибыль — разница от цен в момент покупки и продажи.

Так как объект еще не сдан, квартира не может быть оставлена в залог, поэтому сделка не будет классической ипотекой. Фактически при переуступке продаются только права на будущую квартиру, поэтому оформляется ипотека по переуступке. Сначала покупатель получает права на объект и закладывает банку их, а после сдачи дома залогом станет уже квартира.

В сделке участвует еще и застройщик. Некоторые строительные компании просят уведомлять их о переуступке прав требования или устанавливают комиссию за замену участника ДДУ. Этот момент отражается в договоре.

Как проходит покупка квартиры по договору переуступки

Если это сделка без привлечения заемных средств, она проводится как обычная купля-продажа, только предметом становится не квартира, а права на нее. Продавцом же может выступать как физическое лицо, так и юридическое или ПИФ.

Как проходит покупка квартиры по переуступке:

- Начальный дольщик и покупатель составляют договор по переуступке прав требования — ДУПТ. К нему составляется передаточный акт.

- Стороны собирают комплект документов и передают их в МФЦ для регистрации ДУПТ. В пакет входят паспорта, ДДУ, ДУПТ, согласие застройщика (если требуется по условиям договора), квитанция об оплате госпошлины.

- Стороны производят расчет между собой, новый покупатель становится дольщиком и получает права требования на квартиру.

То есть фактически никаких сложностей нет, покупка квартиры по договору уступки лишена бюрократии. Если же в дело вступает банк с ипотекой, все несколько затянется. Так как он также будет принимает участие в сделке, требовать проведение своих процедур, будет оценивать риски, проводить юридические проверки. Но по факту это даже лучше для покупателя — он может не знать всех рисков и нюансов.

Покупка квартиры по переуступке в ипотеку

Начнем с того, что это не будет ипотека на новостройку. Новое жилье может продавать только аккредитованная банком строительная компания. То есть это приобретение готового или строящегося объекта, который не был ни в чьей собственности. Если же речь о переуступке, то собственник был, поэтому о программе для новостроек речи нет.

Тем не менее, если продавцом такого объекта выступает юридическое лицо, покупатель может воспользоваться ипотечной программой господдержки со сниженной ставкой (программа распространяется только на новостройки).

Что нужно для оформления:

- первоначальный взнос, который обычно составляет минимум 10-15%. Если банк позволяет потратить на ПВ материнский капитал, можно этим воспользоваться;

- пакет документов заемщика, в который входит справка о доходах. Заемщик должен быть достаточно платежеспособным для сделки;

- пакет документов от продавца, включая документальные доказательства того, что он полностью оплатил свои обязательства по ДДУ перед застройщиком;

- пакет документов на объект и застройщика. Сначала в качестве залога оформляются права требования на квартиру, после введения дома в эксплуатацию закладывается она сама;

- заемщик должен соответствовать требованиям банка.

Банк проводит проверку объекта и застройщика и может отказать, если его что-то не устроит.

Порядок оформления

Ипотеку по переуступке можете начать оформлять, когда объект уже найден, или если вы находитесь в поиске — это особого значения не имеет. Для примера рассмотрим ситуацию, когда заемщик еще не определился с предметом покупки:

- Выбор банка и подача заявки на ипотеку по переуступке ДДУ. Обычно она оформляется по программе новостроек, но именно переуступку готовы финансировать не все банки. В Сбере и ВТБ такие предложения есть.

- Сбор документов для рассмотрения заявки, в пакет входят справки. Банк решает, выдавать ссуду или нет. Если да, то на основании оценки уровня платежеспособности заемщика определяет возможную сумму выдачи.

- Получив информацию о сумме, заемщик начинает поиск объекта и сбор документов на него. Обычно банки дают на это 90 дней. В пакет входят и документы по ДДУ, а также ДУПТ.

- Банк проверяет юридическую сторону сделку и в течение нескольких дней выносит решение. При одобрении заключается кредитный договор, ДУПТ регистрируется в Росреестре.

- Продавец получает деньги от банка, покупатель становится участником долевого строительства.

Каждый банк подходит индивидуально к выдаче ипотеки при переуступке прав. Поэтому смотрите требования и условия конкретного банка. Он может указывать критерии не только к объекту, но и к продавцу, и застройщику.

После того, как застройщик завершит строительство и введет дом в эксплуатацию заемщик должен будет за свой счет заказать оценку недвижимости в аккредитованной банком компании. После собрать документы для регистрации квартиры в качестве залога.

Кроме того, после получения квартиры в собственность возникает необходимость ее страхования. По закону при оформлении любой ипотеки заемщик должен застраховать закладываемое имущество. Страховка оформляется на 1 год и регулярно продлевается. Если не купить полис, санкции не заставят себя ждать: вплоть до расторжения кредитного договора.

Риски покупателя

Переуступка всегда несет собой риски. Например, никто не застрахован от сроков срыва сдачи здания. Кроме того, если начальный дольщик будет признан банкротом в течение 1 года после сделки, ее могут аннулировать. Начальный дольщик может не уведомить о смене участника ДДУ застройщика, не заплатить ему комиссию — эти проблемы также лягут на плечи нового собственника.

Но в целом, если это покупка квартиры по переуступке в ипотеку, то проверку юридических рисков берет на себя банк. Он знает все нюансы, все подводные камни. Если сделка будет рискованной, он уведомит об этом потенциального заемщика и предложит ему выбрать другой объект.

Если вы хотите купить квартиру по договору переуступки самостоятельно, обязательно оцените все риски. Идеальный вариант — нанять юриста в сфере недвижимости, который проведет необходимые проверки.

Частые вопросы

Продавцом может быть как компания, так и гражданин. Но если это физическое лицо, уделите больше внимания юридическим рискам. Например, есть ли среди собственников будущей квартиры дети, при наличии супруга нужно получить его согласие на сделку и пр.

Все больше банков внедряют такие варианты оформления ипотеки в свои продуктовые линейки. Чаще всего граждане обращаются к Сбербанку и ВТБ. Кроме того, если вы покупаете права требования у компании, которая активно занимается этим бизнесом, она сама даст перечень банков и поможет оформить ипотеку.

После приемки квартиры вы идете в МФЦ и оформляете собственность, которая сразу становится залогом по кредиту.

Да, часто такие сделки сулят выгоду. Порой даже большую, чем предложение самого застройщика. Поэтому, если планируете купить новостройку, рассмотрите такой вариант сделки.

Продажи новостроек путем уступки права требования по ДДУ, в принципе, не являются новым явлением на рынке, однако сейчас в них появилась характерная… … При последующей продаже квартир в рынок прибыль будет оседать не у компании застройщика, а у иного лица, что также может использоваться в недобросовестных целях.Мотивация застройщика очень простая – это невозможность вести полностью прозрачный белый бизнес в складывающихся десятилетиями условиях на рынке недвижимости, объясняют авторы канала "Обмани меня риелтор". … При покупке новостройки через цессию риски потребителя умножаются на количество сделок, ранее совершенных с правами на получение квартир , рассуждает Быканов.

- https://www.raiffeisen-media.ru/nedvizhimost/kak-kupit-kvartiru-po-pereustupke/

- https://www.vbr.ru/banki/help/mortgage/ipoteka-pereustupka/

- https://www.mirkvartir.ru/journal/assistant/2021/05/13/pokupka-kvartiry-v/

- https://brobank.ru/pereustupka-kvartiry-v-ipoteku/