Приветствуем! Сегодня разберем Условия ипотеки Сбербанка в 2020 году. Для многих граждан ипотека продолжает оставаться единственным способом решения жилищной проблемы. Выбор в пользу Сбербанка объясняется надежностью финансовой структуры и большим опытом в реализации ипотечных программ с господдержкой.

В линейке банка несколько видов кредитов на новое и готовое жилье, для разных категорий заемщиков. Сколько стоит жилищная ссуда в крупнейшем банке страны, и как ее получить? О требованиях и условиях ипотеки Сбербанка в 2020 году, читайте в нашем обзоре.

Типовой договор ипотеки в Сбербанке

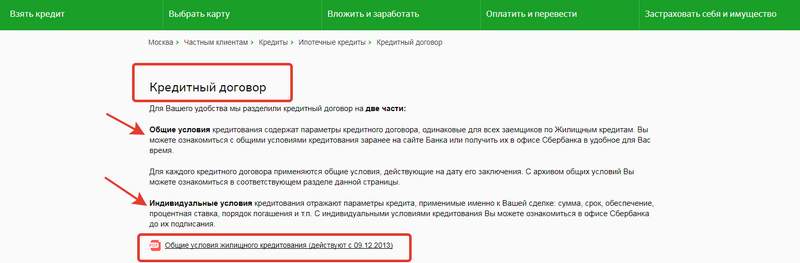

В кредитном соглашении отражаются существенные условия предстоящей сделки. В этом документе указываются общие права и обязанности сторон, а также индивидуальные параметры конкретной сделки. Договор ипотеки Сбербанка составляется квалифицированными юристами, которые хорошо знают специфику банковского бизнеса.

В ипотечном соглашении указываются следующие основные моменты:

- Дата и место подписания;

- Реквизиты сторон;

- Номер документа;

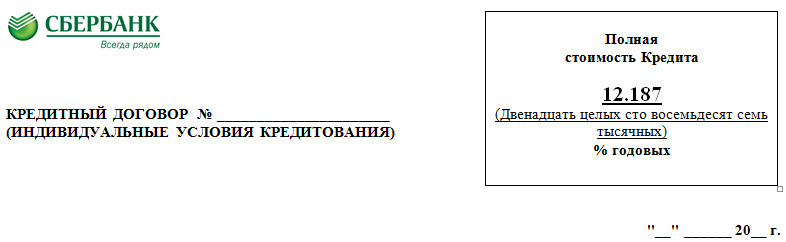

- Полная стоимость займа;

- Наименование кредитной программы;

- Сумма кредита;

- Срок действия договора ипотеки в Сбербанке;

- Валюта ссуды и порядок расчёта курса;

- График платежей;

- Параметры залоговой квартиры;

- Порядок предоставления кредита и досрочного погашения ипотеки;

- Цель кредита;

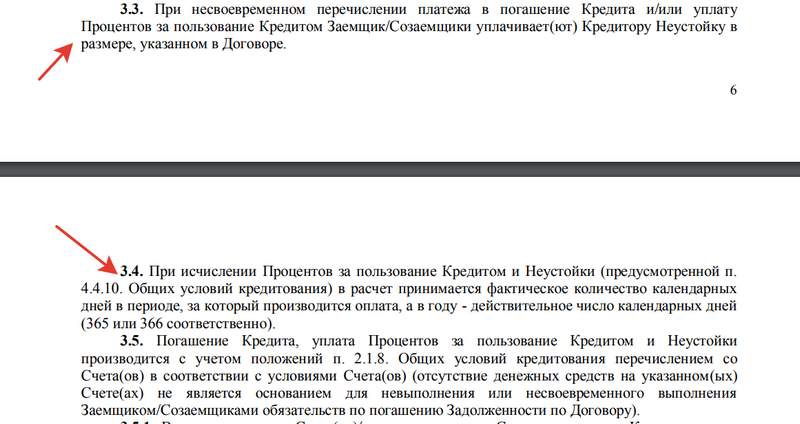

- Алгоритм начисления штрафных процентов;

- Согласие на обработку персональных данных.

В соглашении может быть указана необходимость подписания иных документов, имеющих отношение к ипотечной сделке. Также в бумаге присутствует пункт, дающий право Сбербанку переуступить задолженность третьим лицам. Если сделка предусматривает оформление закладной, то этот факт фиксируется в договоре в обязательном порядке.

Ипотека на строительство дома своими силами. Сбербанк, гос.поддержка, сельская 6.3%

Договор ипотеки в Сбербанке составляется в нескольких экземплярах, имеющих одинаковую юридическую силу. Любые изменения условий договора должны быть зафиксированы в письменном виде. Пересмотр документа осуществляется на платной основе.

Согласно условиям договора ипотеки в Сбербанке кредитор обязан:

- Перечислить сумму займа на счёт клиента;

- Рассмотреть заявление о реструктуризации задолженности (при наличии);

- Выдать справку об отсутствие задолженности перед Сбербанком (документ оформляется по запросу контрагента);

- Уведомить заёмщика о произведённых операциях с закладной (если она оформлялась);

- Направить средства материнского капитала и иные субсидии на погашение тела займа и начисленных процентов (актуально для заёмщиков, имеющих право на получение бюджетных средств).

Заимодавец имеет право:

- В одностороннем порядке снижать процентную ставку по ссуде (о данном действии заёмщик уведомляется заблаговременно);

- Изменять размер неустойки при нарушении клиентом сроков внесения аннуитетных платежей;

- Проверять техническое состояние залогового объекта;

- Отказаться от предоставления займа неблагонадёжному соискателю;

- Предоставлять отсрочку по внесению ипотечных взносов (речь идёт о заёмщиках, попавших в трудную финансовую ситуацию);

- Продать или переуступить остаток задолженности по ссуде третьим лицам при нарушении заёмщиком графика платежей.

Сбербанк может потребовать досрочный возврат денежных средств в следующих ситуациях:

Пошаговая инструкция по получению ипотеки на строительство в Сбербанке, ноябрь 2022.

- Систематическое нарушение заёмщиком сроков внесения денежных средств;

- Утрата или частичное разрушение залогового объекта;

- Немотивированный отказ контрагента в проверке залоговой недвижимости;

- Сокрытие информации об обременениях, наложенных на залоговое обеспечение;

- Отсутствие договора, страхующего риск утраты или повреждения кредитуемой недвижимости;

- Нецелевое использование заёмных средств.

- Застраховать залог;

- Вовремя вносить аннуитетные платежи;

- Содержать недвижимость в надлежащем техническом состоянии;

- Уведомлять кредитора об изменении личных данных (фамилия, место постоянной регистрации и др.);

- Не производить операций с недвижимым имуществом без согласия Сбербанка;

- Не передавать обязанности по договору третьим лицам;

- Выплатить банку неустойку при несвоевременном погашении ссуды.

- Обратиться к кредитору с заявлением о реструктуризации долга;

- Потребовать закладную после полного погашения ипотечной ссуды.

Все противоречия, возникающие в ходе погашения ипотеки, стороны разрешают путём переговоров. При невозможности достижения компромиссного решения кредитор и заёмщик имеют право подать исковое заявление в суд.

Цифровая ипотека

Уровень развития современных информационных технологий позволяет оформлять ипотеку в удалённом режиме. Для получения займа контрагент должен заполнить специальную форму, расположенную на сайте Сбербанка.

В форме регистрации присутствуют следующие поля:

- ФИО;

- Контактные данные (телефон, e-mail);

- Дата рождения.

После отправки данных следует отсканировать необходимые документы и отправить их по электронной почте. Решение о предоставлении ссуды будет принято в день обращения соискателя.

Если заявка будет одобрена, то представитель банка начнёт проверку залогового объекта на предмет соответствия требованиям кредитной организации.

После этого соискатель будет приглашён в офис Сбербанка для подписания ипотечного договора.

Документ активируется при помощи электронно-цифровой подписи и регистрируется в Росреестре. После этого закладная поступает на хранение в депозитарий.

Сведения о цифровом документе фиксируются в регистрационной записи.

В закладной содержится следующая информация:

- ФИО и паспортные данные залогодержателя и заёмщика (если стороной сделки является юрлицо, то указывается наименование и местонахождение компании);

- Реквизиты договора ипотеки в Сбербанке или иного документа, являющегося основанием для возникновения финансовых обязательств;

- Описание и адрес залоговой квартиры;

- Рыночная цена залога, подтверждённая аккредитованной организацией;

- Данные о государственной регистрации обременения;

- Реквизиты счёта депо;

- Название и контактные данные депозитария.

В ближайшие годы ипотечные соглашения будут полностью переведены в бездокументарный формат. Все операции будут подтверждаться при помощи электронной подписи. Клиенту больше не придётся посещать банковские отделения и стоять в очереди.

Использование систем искусственного интеллекта и блокчейн-технологий позволит уменьшить время проверки документов до нескольких минут. Географические рамки больше не будут препятствовать заключению договоров.

Заёмщик сможет приобретать в ипотеку жильё, расположенное в любой точке планеты.

При принятии решения о приобретении недвижимости в ипотеку в Сбербанке, следует тщательно изучить все особенности договора кредитования.

Договор ипотеки очень важный документ и мелочей здесь быть не может.

Договор ипотечного кредитования Сбербанка России — это документ, который регулирует отношения в сфере кредитования для покупки недвижимости и составляется между заемщиком, продавцом и самим Сбербанком.

Сбербанк дает возможность составлять договор ипотеки для покупки жилищного имущества, как в национальной, так и в иностранной валюте.

Основные условия ипотечного договора:

- средства выдаются исключительно для покупки квартиры, дома, дачи или земельного участка для потребительского пользования;

- возраст заемщика должен быть от 21 до 75 лет;

- подписание договора и выдача средств происходит или по месту регистрации заемщика или по месту нахождения объекта кредитования.

В договоре предусмотрены основные условия, на которых выдаются средства: процентная ставка, программа кредитования, способ начисления процентов, обязательства и права сторон, штрафные санкции, форс-мажорные обстоятельства и другие.

Предварительный договор ипотеки Сбербанка — это краткое описание отношений, которые возникают между его участниками.

Предварительный договор должен включать четыре основных блока:

- Предмет договора: предоставляется описание объекта купли-продажи, место его положения (адрес, этаж, параметры объекта). Также, указывается, что стороны договорились о подписании в будущем основного договора.

- Существенные условия договора: предусматривает описание условий купли-продажи недвижимости, а именно стоимости недвижимости, порядок передачи средств, процесс перехода объекта в залог банка.

- Сроки реализации намерений и гарантии: уточняет когда, и каким образом будет подписан основной договор ипотеки.

- Заключительные положения: описывают, каким образом документ вступает в силу, количество экземпляров. Предварительный договор ипотеки Сбербанка подписывается только двумя сторонами и предоставляется в банк для согласования и дальнейшего составления основного договора.

В начале договора обязательно указываются паспортные данные сторон, место проживания и регистрации, при необходимости данные доверенности.

Предварительный договор ипотеки Сбербанка составляется с целью согласования и утверждения текста документа банком.

Бланк предварительного договора можно получить в любом отделении Сбербанка и составить его самостоятельно или воспользовавшись помощью юриста.

Основная цель составления предварительного договора – это демонстрация того, что консенсус между сторонами найден, и они договорились о цене, способе оплаты и передачи средств.

Сбербанк может рассчитать, какую часть стоимости покупатель оплачивает собственными сбережениями, а какую необходимо предоставить в форме кредита.

Предварительный и основной договор составляются на одних и тех же основных принципах, в той же форме и к ним выдвигаются одинаковые требования.

Предварительный и основной договор вступает в силу после подписания всеми сторонами.

Типовой договор ипотеки Сбербанка – это шаблон будущего основного договора, который включает в себя все ключевые пункты основного договора, но без указания конкретных паспортных данных сторон, описания объекта кредитования, стоимости недвижимости и условий предоставления кредитных средств заемщику.

Типовой договор ипотеки

Основное его предназначение – ознакомление сторон с теми пунктами, которые будут отражены в основном договоре и сокращение времени на подписания основного договора ипотеки (другими словами, подготовка сторон к сделке).

Главное отличие между предварительным и основным договором – это появление третей стороны – Сбербанка. Большая часть пунктов предварительного договора переносятся в основной документ.

Важно! Основной договор является основанием для госрегистрации в Росреестре. Только после регистрации осуществляется переход права собственности к новому владельцу.

При подготовке и составлении договора ипотеки Сбербанка, следует обращать внимание на большое количество нюансов.

В первую очередь на подготовку документов:

- Все документы, которые были затребованы, следует предоставить в соответствии с установленными законом формами.

- Документы должны быть правдивыми, поскольку банк проверяет информацию в государственных учреждениях.

- Документы должны быть актуальными.

Права и обязанности сторон договора

Согласно условиям договора ипотеки в Сбербанке кредитор обязан:

- Перечислить сумму займа на счёт клиента;

- Рассмотреть заявление о реструктуризации задолженности (при наличии);

- Выдать справку об отсутствие задолженности перед Сбербанком (документ оформляется по запросу контрагента);

- Уведомить заёмщика о произведённых операциях с закладной (если она оформлялась);

- Направить средства материнского капитала и иные субсидии на погашение тела займа и начисленных процентов (актуально для заёмщиков, имеющих право на получение бюджетных средств).

Общая информация и образец договора ипотечного кредитования в Сбербанке

Ипотека » Оформление » Договор ипотеки в Сбербанке

Перед тем как мы рассмотрим договор ипотеки сбербанк образец 2019 года, хотелось бы пояснить, из чего состоит договор ипотеки и как его оформить.

Потому как в этом понятии акцент приходится на слово «ипотека», то и вся сущность такого договора зависит от него.

Ипотека – особый вид кредитования, при котором залогом выполнения обязательств плательщика выступает недвижимость. При оформлении данного кредита составляется специальный документ, в котором указываются все условия его предоставления.

В случае нарушения условий кредитного договора плательщиком, Сбербанк имеет полное право расторгнуть его в одностороннем порядке и приступить к продаже залога, тем самым обеспечивая погашение задолженности по телу займа и процентам, набежавшим на него.

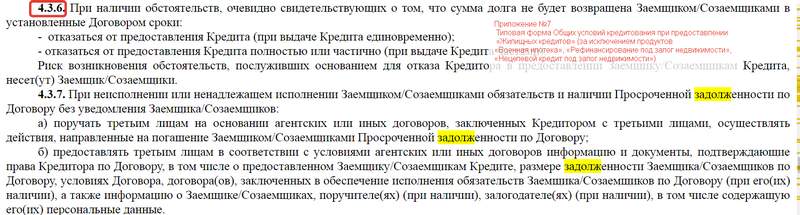

Пункты Приложения № 7 к «Общим условиям предоставления, обслуживания и погашения Жилищных кредитов», на которые необходимо обратить внимание.

Перед тем как заключить соглашение на ипотеку в Сбербанке следует обязательно ознакомиться с тонкостями предоставления кредитного займа.

Программа кредитованияГодовой %% первичного взносаСрок кредита

| Сделка на вторичном рынке | 10.75 | 20 | До 30 лет |

| Кредит на покупку квартиры в новостройках | 10.9 | 15 | До 30 лет |

| Ипотечный кредит на индивидуальное строительство | 12.25 | 25 | До 30 лет |

| Кредитование для покупки загородной недвижимости | 11.75 | 25 | До 30 лет |

| Ипотека для военнослужащих | 11.25 | – | До 20 лет |

Процедура подготовки к сделке заключения кредита занимает по разным подсчетам до четырех месяцев.

За этот период заемщик определяется с ипотечной программой, согласно которой будет оформлен кредит и подбирает себе подходящий объект недвижимости.

Со стороны кредитора (в нашем случае Сбербанка) происходит оценка выбранного объекта – для этого собирается специальная комиссия.

По ее результатам банк выносит вердикт о возможности оформления ипотечного займа для субъекта.

Пример действий для оформления ипотечного кредита в банке.

После согласования кредита кредитором оформляется договор купли-продажи квартиры или дома под ипотеку, оформленную в Сбербанке между физическими лицами или же физическим и юридическим лицом.

С договором купли-продажи от Сбербанка можно ознакомиться во вложении.

Договор ипотечного кредитования в Сбербанке – это банковский документ, который в письменном виде определяет правовые и финансовые взаимоотношения между заемщиком и Сбербанком. Он является основанием приобретения объекта недвижимости.

Типовой договор содержит в себе информацию и утверждения, которые не противоречат действующему законодательству.

Пример «шапки» кредитного договора в ПАО «Сбербанк»

При составлении договора Сбербанк руководствуется нормами таких государственных документов:

- Гражданский кодекс РФ.

- Жилищный кодекс РФ.

- Федеральный Закон «О государственной регистрации недвижимого имущества и сделок, осуществляемых с недвижимыми объектами».

- Федеральный Закон «Об условиях предоставления ипотеки».

Изучив образец типового договора на ипотечное кредитование в Сбербанке за 2020 год, можно заметить, что, как и многие банковские документы, договор начинается с определения каждой из сторон, а также определения типа договора.

(105,00 из 5)Загрузка…

Образец кредитного договора сбербанка 2020: как не ошибиться при подписании

Сбербанк предоставляет программы потребительского кредитования:

- Без обеспечения (БО).

- Под поручительство физических лиц (ПФЛ).

- Под залог недвижимости (ПЗН).

- На рефинансирование – на покрытие взятых ранее займов, в этом или любом другом банке.

Рассмотрим основные требования, чтобы узнать, как получить потребительский кредит в Сбербанке. Потребительские кредиты в Сбербанке в 2020 году Общие требования по всем перечисленным видам:

- Предоставляются гражданам Российской Федерации, возрастной категории от 21 года по 75 летний рубеж. Интересно: для выдачи под поручительство физических лиц наименьшей возрастной планкой будет 18 лет.

- Для предложений без обеспечения рисков крайним сроком возврата займа становится 65 лет.

- Общий стаж работы за прошедшую пятилетку — не менее года.

Что такое кредитный договор ипотеки в Сбербанке?

Данным договором называется соглашение между заемщиком и банком на получение денежных средств для приобретения жилой недвижимости.

Законность этого соглашения предусмотрена Гражданским и Жилищным Кодексами,законом «Об ипотеке» и законом «О государственной регистрации недвижимого имущества и сделок с ним».

Кредитный договор по ипотеке Сбербанка составляется в двух экземплярах и подписывается обеими сторонами.

В нем содержится информация о кредиторе и заемщике, объекте недвижимости, права и обязанности сторон и многое другое.

Вступает он в силу с момента его подписания, если иное не предусмотрено законом.

Как выглядит договор потребительского кредита сбербанк

Деньги играют большую роль для человека в наше время. Но часто их недостаточно на нужную вещь, товар или услугу. Именно тогда на помощь приходит крупнейший российский банк – Сбербанк. В 2020 году, так же как и в прошлые годы, Сбербанк предоставляет большой спектр услуг, в том числе и потребительские кредиты.

Потребительский кредит: что это такое Потребительский кредит – денежные средства, предоставляемые кредитной организацией людям, на приобретение различных товаров и услуг, под высокий процент, что в итоге приводит к увеличению реальной стоимости товара. Бывают целевыми (необходимо получения одобрения цели банком), нецелевыми (не требуется одобрение товара или услуги банком).

Стороны договора

Согласно российскому законодательству, одной стороной соглашения с банком является кредитор, а другой заемщик. Однако заемщик также может привлечь до трех поручителей, которые также являются сторонами договора.

Тем не менее, основная ответственность по обеспечению займа лежит непосредственно на титульном заемщике. Также есть созаемщик. Это супруг или супруга заемщика. Созаемщиком становятся по умолчанию без предварительного согласия.

В типовом договоре ипотеки Сбербанка прописываются реквизиты сторон.

Для банка это действующие реквизиты, ИНН, наименование банка и номер отделения, а также имя кредитного специалиста и его подпись.

Сбербанк ставит на последней странице свою печать.

Заемщик, если он является юридическим лицом, тоже должен поставить свою печать и указать полные реквизиты организации.

Если ипотека оформляется на физическое лицо, то указываются ФИО, адрес, ИНН (если есть), контакты и подпись.

Это требование актуально для заемщика, созаемщика и всех поручителей.

Брачный договор

Ипотека обычно оформляется на длительное время, и нет никаких гарантий, что за это время семья не распадется. Для людей, состоящих в официальном браке, актуальным может быть заключение брачного договора, который поможет урегулировать вопросы исполнения обязательств и раздела права собственности в случае развода, когда супружеские отношения осложнены наличием действующим ипотечным займом.

В самом верху стоят дата заключения и номер договора. Также написано место его заключения. Далее прописываются стороны с учетом созаемщика и поручителей.

Первый пункт ипотечного договора является предметом договора. Здесь подробно описывается, какая недвижимость и кем приобретается, за какую сумму и прописывается доля собственных средств. В этом пункте должны фигурировать площадь жилья, основание, на котором оно принадлежит заемщику, инвентаризационная стоимость объекта и общая его стоимость.

Во втором пункте прописываются гарантии. Так, здесь указывается, что приобретаемая недвижимость является в собственности продавца и не находится в обременении у третьих лиц.

Третий пункт подразумевает порядок передачи права собственности.

Он может меняться, в зависимости от способа покупки недвижимости.

Если применяется материнский капитал, то продавец должен переписать жилье на покупателя с наложением обременения до полного расчета.

Если федеральные деньги не участвуют в сделке в качестве первоначального взноса, то переход права собственности наступает после полного расчета с продавцом.

Однако деньги он может забрать только при предъявлении выписки из ЕГРП.

На основании третьего пункта Сбербанк налагает обременение на жилье до полного погашения ипотечного займа.

Следующий пункт подразумевает возможность отчуждения недвижимого имущества у клиента в случае неисполнения обязательств по договору. Этот пункт особо важен и на него стоит обратить внимание.

Стоит отметить, что при реализации залоговой квартиры сначала погашается неустойка, затем проценты и только потом основной долг. Если он не будет закрыт в результате реализации имущества, клиент обязан внести свои денежные средства.

В пятом пункте подробно описан порядок расчета между сторонами (покупатель и продавец). То есть этот пункт сообщает, когда продавец сможет получить свои деньги.

Далее идут права и обязанности сторон. Обратите внимание, что клиент обязан своевременно вносить ежемесячный платеж в установленном размере, сообщать об изменившихся персональных данных и оформлять страховку ежегодно в течение всего срока кредитования. В случае неисполнения обязательств налагаются штрафные санкции.

Более того, Сбербанк может потребовать досрочного погашения всей суммы задолженности при систематическом нарушении пунктов договора. Шестой пункт еще содержит информацию о возможности внесения денег в счет частичного или полного досрочного гашения.

В седьмом пункте (ответственность сторон) прописываются санкции при несоблюдении договора.

Именно здесь говорится о возможном досрочном расторжении договора в одностороннем порядке.

Также тут прописываются санкции в случае невнесения денег в срок и непродления страховки.

Далее в договоре содержатся дополнительные условия при их наличии и информация, что все споры, не регламентированные договором, решаются в судебном порядке.

Опасности ипотеки

Количество и периодичность платежей заёмщика. Например: 150 ежемесячных платежей; 6. Условия досрочного возврата кредита; 7. Обязанность заёмщика по предоставлению обеспечения исполнения обязательств по договору. В этом пункте кредитного договора указывается залог объекта недвижимости. Здесь описывается залог в виде объекта недвижимости и его залоговая стоимость; 8. Цели потребительского кредита. В данном условии описывается на что даётся кредит и описывается приобретаемый объект недвижимости;

9. Ответственность заёмщика за ненадлежащее исполнение условий договора. В этом пункте описываются размеры штрафов за задержки платежей, несвоевременное страхование объекта недвижимости, порядок их определения; 10. Порядок предоставления кредита; 11. Порядок погашения кредита; 12. Титульный созаёмщик.

Здесь указывается фамилия, имя, отчество заёмщика.

Основная обязанность заёмщика по кредитном договору – возвратить сумму кредита в сроки, оговоренные кредитным договором. К кредитному договору прилагается график платежей, где помесячно расписана сумма платежа в рублях.

Кредитный договор Сбербанка предусматривает досрочное погашение кредита. Исполнение кредитного договора прекращает договор.

Кредитный договор составляется в двух экземплярах, один остаётся в банке, второй экземпляр идёт на регистрацию. Причём кредитный договор не подлежит регистрации, но УФРС требует его в составе комплекта документов для подтверждения существования кредитного обязательства по ипотеке. При чём нужен оригинал и заверенная нотариусом копия. Копия кредитного договора остаётся в УФРС, а оригинал возвращается покупателю.

Пункты, на которые нужно обратить особое внимание

Нужно обратить особое внимание на пункты, которые касаются возможности досрочного гашения.

Некоторые кредитные программы предполагают наличие моратория на досрочное гашение.

Оно предполагает невозможность досрочного погашения займа в течение определенного времени.Также здесь может содержаться информация о взимании комиссии, так как банк теряет деньги, когда вы гасите кредит досрочно.

Еще важная информация написана в штрафных санкциях. Иногда банк неправомочно взимает штрафы за действия, которые не прописаны в договоре. Например, в связи с тем, что деньги не были списаны в дату погашения, вам могут начислить штрафы.

При этом вы их обязаны будете оплатить.

Однако добивайтесь возврата оплаченных штрафов и исправления кредитной истории, прописывайте это в претензии к банку.

Большие проблемы возникают при погашении займа.

Иногда есть пункт о возможности перепродажи закладной сторонним организациям.

В этом случае вам будет сложно вернуть ее снять обременение с имущества. При наличии такого пункта требуйте его удаления или обращайтесь в другой банк.

Все о договоре потребительского кредита

Банки обычно практикуют такой способ в ипотеке или автокредитах. В потребительских займах он встречается реже.Например, этот образец содержит такой пункт: Кроме того, очень важно в каких условиях происходит досрочное погашение кредита.

Например, Договор Тинькофф Кредитная карта обычно предполагает возможность льготного периода, в течение которого заемщик имеет право вернуть средства на карту без начисления процентов, т.е. использовать их бесплатно. Но обычно надо следить за тем, чтобы за досрочное погашение займа банк не требовал дополнительных комиссий или не назначал штрафов. Кстати, порядок начисления комиссий по займу также очень важен. Также в соглашении часто бывает обеспечение займа, например залог или поручительство.

Однако в этом случае они оформляются отдельно.

Расторжение и прекращение действия договора

Клиент не может расторгнуть договор в одностороннем порядке. Такая привилегия есть только у банка при систематическом нарушении условий кредитования. Зато клиент может досрочно прекратить действие договора при полном расчете со Сбербанком ранее назначенного срока.

При досрочном погашении заключается дополнительное соглашение, где прописывается сумма, которую вы вносите.

Если она является не полной. То вам выдается новый график гашения, где сумма планового платежа меньше. На каждое частичное досрочное гашение составляется новое дополнительное соглашение.

При полном досрочном гашении выдается справка об отсутствии долга и заполняется заявление на возврат закладной для снятия обременения с недвижимости.

Договор ипотеки со Сбербанком является всеобъемлющим и обоюдовыгодным для клиента и банка. Если полностью соблюдать его условия, то санкции применяться не будут. Однако случается, что ошибки возникают со стороны банка. Санкции для него не прописаны, поэтому вы обязаны будете простить возможные ошибки.

При требовании включить в пункт об ответственности сторон материальные санкции для Сбербанка вы получите отказ. Условия кредитования меняются очень сложно и происходит этот процесс довольно долго.

ДОГОВОР покупки квартиры за счет кредита (ипотека оформляется в силу закона)

дата и место подписания

___(наименование организации)___, именуем__ в дальнейшем»продавец», в лице ___(должность, фамилия, инициалы)___, действующ__ на основании ___(устава, доверенности)___, с одной стороны, гр. Российской Федерации ___(фамилия, имя, отчество)___, именуем__ в дальнейшем «покупатель» (паспорт: серия _________________, N _________________, выдан_________________, дата рождения _________________, место рождения _________________, в браке не состоит/состоит в браке с _______), со второй стороны, и ___(наименование банка)___, именуемыйв дальнейшем «кредитор», в лице ___(должность, фамилия, инициалы)___, действующ__ на основании _(устава, доверенности)___, с третьей стороны, заключили настоящий договор, далее по тексту — договор, о нижеследующем:

Ипотечный договор сбербанка на что обратить внимание

1.2. Приобретаемая квартира принадлежит продавцу на праве (варианты — общей совместной, общей долевой) собственности согласно ______________ N ___ от «____» _______ ____ г., что подтверждает свидетельство N ___ от «__»_____ ____ г., выданному _______________ от «___»________ ____ г.

1.3. Указанная квартира состоит из ______ комнат общей площадью с учетом лоджий, балконов и других летних помещений _______ кв. м, общей площадью без учета лоджий, балконов и других летних помещений __ кв. м, в том числе жилой площадью ___ кв. м. Квартира расположена на _____ этаже __-этажного дома.

1.4. Инвентаризационная стоимость квартиры составляет _________ рублей, что подтверждается справкой N __ от _________________, выданной __________________. На момент подписания настоящего договора рыночная стоимость квартиры как предмета ипотеки в силу закона составляет _________ (_________) рублей, что подтверждается заключением независимого оценщика _________________, акт оценки N ____ от «____»________ ____ г.

Стороны пришли к соглашению о том, что квартира продается по цене ____ (_______) рублей.

1.5. Продавец гарантирует, что до заключения настоящего договора вышеуказанная квартира никому не продана, не подарена, не заложена, в споре, под арестом или запрещением не состоит, рентой, арендой, наймом или какими-либо иными обязательствами не обременена, а также лиц, обладающих правом пользования указанной квартирой, в том числе согласно ст. 292 Гражданского кодекса Российской Федерации, не имеется. Существующие правопритязания _____.

1.6. Право собственности на соответствующую долю в праве на общедолевое имущество многоквартирного дома сопровождает право собственности на квартиру.

Сроки предоставления займа

Клиентом Сбербанка может стать физическое лицо старше 21 года. Максимальный возраст на дату полного расчета по ипотеке – 75 лет, если кредит был оформлен по двум документам – до 65 лет. Обязательным является наличие гражданства РФ.

К договору можно привлечь до 3 созаемщиков. Супруг становится титульным созаемщиком автоматически, при отсутствии брачного контракта и/или российского гражданства.

Клиенты иногда критикуют банк за излишнюю бюрократию. Но при этом отдают должное отлаженным процессам: процедура ипотечного кредитования в Сбербанке может занять минимум времени при наличии всех документов и соответствии заемщика требованиям кредитора.

Ответ на частый вопрос о том, как получить ипотеку в Сбербанке, кроется в рейтинге клиентов. Заявку на выдачу ипотечного кредита одобрят гражданину РФ, имеющему:

- возраст от 21 до 75 лет. Возможна ипотека для пенсионеров, но возраст клиента не должен превышать 75 лет на момент расчета по займу;

- трудовой контракт с непрерывным стажем не менее 6 месяцев на текущем месте и общим стажем в год, и официально подтвержденным доходом;

- сумму дохода, позволяющую оплачивать все личные расходы и взносы по кредиту;

- отличную кредитную историю.

Окончательные условия по ипотеке в Сбербанке устанавливаются персонально, после оценки рейтинга клиента, изучения его документов. На каких условиях, под какой процент одобрят ипотеку, зависит от статуса заемщика (зарплатный он клиент или нет).

Например, снижение тарифа и оперативное рассмотрение заявки по минимальному пакету документов ждет клиентов, получающих зарплату и пенсию на карты Сбербанка.

- Период кредитования в несколько раз больше, чем при потребительском займе;

- Обязательное предоставление обеспечения по кредиту;

- К обязательству должны присоединиться поручители;

- Имущественное страхование предмета залога (ипотеки);

Сколько составляет процентная ставка?

От чего зависит?

Собираясь брать ипотечный кредит, заемщики хотят получить наименьшие ставки. Процент в Сбербанке зависит от следующих факторов:

- Наличие страховки жизни и здоровья. Если клиент отказывается от страхового договора, то процент увеличивается на 1 пункт.

- Ставка зависит от того, является ли заемщик клиентом банка. Для тех, кто получает зарплату на карту Сбербанка, предоставляется ставка ниже на 0,5%.

- Дополнительный 1%. Начисляется до регистрации ипотеки.

- Предоставленные документы. Если заемщик подтверждает платежеспособность и наличие места работы справками, то он может рассчитывать на базовый процент. Ставка повышается при оформлении кредита с минимальным пакетом документов.

- Первый взнос. Чем выше внесенная сумма за ипотеку, тем ниже будет ставка.

- Выбранная ипотечная программа. Если клиент подходит под одну из льготных категорий, то он сможет получить ссуду на жилье по ставке ниже обычной.

СПРАВКА. Несмотря на то, что Сбербанк устанавливает конкретные проценты по каждому кредитному продукту, ставка рассчитывается индивидуально на момент обращения клиента в отделение.

Узнать, какая ставка может быть предоставлена банком, можно с помощью кредитного калькулятора, размещенного на сайте банка.

Каков минимальный и максимальный размер?

Среди большинства российских банков Сбербанк является одним из тех, кто предлагает самые низкие проценты по ипотеке. Минимальная ставка предоставляется на новостройки – 8% при условии электронной регистрации сделки. Максимальная ставка – 12% на строительство дома. Однако эти цифры примерные, так как окончательный процент устанавливается в индивидуальном порядке при подаче анкеты.

Можно ли изменить процент?

Снизить процент по ипотеке можно следующими способами:

- Взять ссуду в иностранной валюте. Как правило, по таким кредитам ставка ниже не 2-4% от базовой. Однако такой вариант подходит лишь тем, кто получает зарплату в долларах или евро.

- Взять ипотеку по льготной программе. Если заемщик попадает под категорию «молодая семья» или является участником НИС, то целесообразнее оформлять жилищный кредит по спецпрограммам, так как ставки по ним ниже.

- Предоставить полный пакет требуемых документов.

- Взять ссуду на минимально возможный срок.

- Оформить страхование жизни и здоровья.

- Зарегистрировать сделку в электронном варианте (ставка понизится на 0,5%).

- Внесение максимально допустимого первоначального взноса.

Понизить ставку можно также и после оформления договора со Сбербанком. Если проценты оказались велики, то заемщик может воспользоваться услугой рефинансирования, как в самом Сбербанке, так и в иных учреждениях. Эта программа позволяет перекредитоваться на более выгодных условиях.

Подробнее о том, как снизить процент по уже действующей ипотеке Сбербанка, можно узнать, посмотрев видео:

Ипотечные программы Сбербанка отличаются разнообразием, что позволяет клиентам подбирать вариант, отталкиваясь от своих возможностей и обстоятельств.

ИСТОЧНИК ОПЛАТЫ ПРИОБРЕТАЕМОЙ КВАРТИРЫ

2.1. Квартира, указанная в п. п. 1.1 и 1.2 настоящего договора, приобретается покупателем за счет собственных и кредитных средств, предоставляемых кредитором согласно кредитному договору N ___ от «___»_____ ____ г., заключенному в городе ________________ между покупателем и кредитором (именуемый в дальнейшем «Кредитный договор»).

2.2. Кредит согласно Кредитному договору предоставляется покупателю в размере _____________ рублей для целей приобретения в собственность покупателя квартиры со сроком возврата кредита — ___ (____________) месяцев, считая с даты фактического предоставления кредита.

2.3. За пользование кредитом покупатель уплачивает проценты из расчета процентной ставки __ (__)% годовых, начисляемых ежемесячно на остаток задолженности по кредиту.

2.4. Квартира, приобретаемая покупателем по настоящему договору (для отдельного дома — также земля), в обеспечение обязательств, принятых по вышеуказанному Кредитному договору, находится в залоге с момента государственной регистрации права собственности в соответствии со ст. 77 Федерального закона «Об ипотеке (залоге недвижимости)». Залогодержателем по данному залогу является кредитор.

При этом они принимают на себя права и обязанности залогодателя и залогодержателя, предусмотренные Федеральным законом Российской Федерации «Об ипотеке (залоге недвижимости)».

Источник: sberipoteka-2020.ru

Брачный договор для ипотеки: образец Сбербанка, преимущества и порядок заключения

Здравствуйте, мои дорогие! Слышала про брачный договор, всегда представляла пару, в которой один из супругов богат, знаменит и в возрасте, а второй — молод и беден.

Для меня брачный договор был чем-то унизительным. Была уверенна, что мне не придется его подписывать.

Но когда мы с мужем решили брать кредит на квартиру именно в Сбербанке, оказалось, что одним из обязательных документов есть брачный договор.

У нас не было выбора, и пришлось заключить. Хорошо, что на сайте, есть брачный договор для ипотеки образец Сбербанк, который и стал шаблоном для нашего документа. Подошли к этому вопросу формально, так как разводится с мужем не намерены.

Что такое брачный контракт

Многим парам, особенно в период пылкой влюбленности кажется, что заключение брачного договора — это нечто прозаическое, принижающее их чувства, и, следовательно, приближающее развод. Однако на самом деле брачный договор даже укрепляет чувства. Ведь нередко именно имущественные споры становятся камнем преткновения для супругов, а если все определено заранее — и ссориться незачем.

Собственно, боязнь термина «брачный договор» — это один из его немногочисленных минусов. Второй минус — документ, конечно, не сможет удержать супруга от неверности. Все остальное, скорее — плюсы.

Брачный договор или брачный контракт, как большинство граждан привыкло его называть, является соглашением лиц, планирующих вступить в брак, или соглашением супругов. Брачный договор направлен на определение имущественных прав и обязанностей каждого из супругов, как в браке, так и после его расторжения.

Правила и порядок заключения брачного договора регулируются статьями Семейного Кодекса РФ (глава 8). Так как брачный договор является двусторонней сделкой, для совершения которой необходимо волеизъявление двух сторон, то к нему применяются правила главы 9 Гражданского кодекса РФ («Сделки»).

Брачный договор может быть оформлен как перед вступлением в брак, так и на протяжении всего времени, пока лица состоят в браке. В случае если заключение брачного договора совершается до регистрации брака, он приобретает законную силу в момент государственной регистрации брака.

Если решение о заключении брачного договора принято супругами, уже состоящими в браке, то моментом заключения такого договора признается момент его удостоверения нотариусом.

Брачный договор составляется в письменной форме, в тексте документа должны быть прописаны все существенные условия, по которым супруги пришли к соглашению. Удостоверение брачного договора у нотариуса обязательно. При необходимости нотариус не только удостоверит брачный договор, но и поможет составить его проект.

Перед удостоверением брачного договора нотариус обязан разъяснить супругам их права и обязанности, значение и смысл заключаемого ими договора, предупредить о юридических последствиях его заключения.

Так как брачный договор регулирует имущественные отношения между супругами, то, следовательно, предметом договора является имущество, как совместное, так и каждого из супругов. А значит, вы сможете указать, что, например, на вашей даче вы сможете в случае развода проживать по очереди, все бытовые приборы заберет жена, а гараж достанется мужу.

По обоюдному соглашению при заключении брачного договора супруги могут изменить установленный Семейным кодексом режим совместной собственности.

Они вправе устанавливать режим раздельной и долевой собственности, касающийся всего имущества, отдельных видов и имущества, принадлежащего каждому из супругов. Закон разрешает супругам включать в брачный договор любые условия, касающиеся их имущественных отношений, в том числе:

- порядок и способы несения семейных расходов;

- порядок предоставления денежного содержания друг другу (как в браке, так и после его расторжения);

- определение имущества, передаваемого каждому из супругов при расторжении брака;

- прочие условия, не противоречащие положениям Семейного Кодекса РФ и иным законодательным актам.

Брачный договор можно заключать как в отношении имеющегося на данный момент, так и в отношении приобретаемого в будущем имущества.

Супруги вправе ограничить свои права и обязанности определенным в брачном договоре сроком, либо поставить возникновение и прекращение имущественных прав и обязанностей в зависимость от определенных условий.

При заключении брачного договора следует учитывать, что в него не могут быть включены следующие условия:

- ограничение дееспособности и правоспособности любого из супругов (запрет на обращение в суд для защиты своих прав и интересов, на ведение предпринимательской деятельности, на наследование, на оформление завещания, на получение доходов);

- условия по регулированию личных отношений между супругами. То есть написать, что жена не должна разговаривать каким-то особым тоном, а муж не должен косо смотреть на супругу — нельзя;

- определение личных прав и обязанностей супругов по отношению к их детям;

- ограничение прав нетрудоспособного супруга, нуждающегося в содержании;

- иные условия, ставящие одного из супругов в неблагоприятное положение и противоречащие нормам семейного права.

Для того чтобы изменить или расторгнуть брачный договор, требуется соглашение супругов по данному вопросу. Соглашение составляется в той же форме, что и сам брачный договор. Внесение изменений в договор или его расторжение возможно в любое время по взаимному согласию супругов.

Законом не допускается отказ от исполнения договора только одного из супругов. В соответствии с установленными ГК РФ правилами по изменению и расторжению договоров (глава 29,) брачный договор может быть расторгнут в судебном порядке по требованию одного из супругов.

Брачный договор прекращает свое действие с момента расторжения брака. Если в договоре были предусмотрены обязательства супругов после развода, такие обязательства сохраняют свою силу и после расторжения брака.

Зачем он нужен при ипотеке?

Брачный договор при ипотеке в Сбербанке необходим, так как в случае его отсутствия банк идет на большой риск при возможном разводе супругов, ведь не всегда оба человека, находившиеся ранее в браке, одинаково платежеспособны.

Что ещё важно знать: Ипотека (Сбербанк) новостройки — условия акции, требования, советы по снижению процентной ставки

Регулируется этот вид кредита следующими документами:

- федеральный закон «Об ипотеке» и глава 23.3 Гражданского кодекса РФ регулируют залог недвижимости под обязательства долга;

- глава 9 Семейного кодекса РФ и статья 24 Гражданского кодекса регулируют имущественную ответственность;

- глава 8 Семейного кодекса РФ, а также некоторые статьи Гражданского кодекса регулируют условия брачного договора.

Ипотека — это кредит, обусловленный приобретением недвижимости. Брачный контракт для ипотеки в Сбербанке упростит будущей или уже состоявшейся семье получение кредита.

Ипотека, то есть кредит, полученный в банке под залог купленной недвижимости, предполагает весьма длительные отношения с кредитором. И нет никакой гарантии, что за это время семья, купившая квартиру, не распадется.

Зачастую, именно квартира в ипотеке служит единственной причиной дальнейшего существования брака. Брачный договор в такой ситуации выгоден всем участникам кредитных отношений:

- Супругам – потому что сразу распределяет их доли в купленной недвижимости и обязанности в погашении кредита.

- Банку – потому как подтверждает согласие обоих супругов, а также исключает в дальнейшем смену заемщика.

Когда нужно заключать?

Закон дозволяет заключить брачный договор в любой момент, когда супруги сочтут это необходимым. Лучше всего проделать это непосредственно перед обращением в банк за ипотечным кредитом.

Впрочем, нередко и сами кредитные учреждения настаивают на подписании такого документа. Согласно договору с банком, заемщиком может выступать как один из супругов, так и оба.

Во втором случае и необходим брачный договор:

- по его условиям будут распределены и долги, чтобы каждый из супругов отвечал только за свою часть, даже после развода;

- иначе, при отказе одного из созаемщиков платить, второй будет вынужден погашать долг в полном объеме.

В некоторых случаях заключение брачного договора крайне желательно:

- у одного из супругов плохая кредитная история. Оформление ипотеки на мужа и жену в таком случае маловероятно, так как банки предпочитают не иметь дела с теми, кто когда-либо имел задолженность по взятому кредиту. В случае же брачного соглашения оформлять ипотеку и выплачивать ее будет только один из пары;

- один из пары категорически против ипотеки и отказывается оформлять ее. В данном случае есть смысл подписать брачный контракт, чтобы взять ипотеку, не получая согласия от мужа или жены;

- ипотека была оформлена до брака, но выплату по ней производят и муж, и жена. В противном случае, даже если большая часть кредита будет выплачена в браке, недвижимость не будет считаться совместно нажитым имуществом, это придется доказывать в суде. Необязательно делить квартиру пополам, за каждым из супругов может быть закреплена доля, пропорционально сделанному ним взносу.

А вот после развода оформить соглашение уже не получится. Препятствуют этому положения статьи 43 СК РФ, где сказано, что расторжение брака прекращает и действие брачного договора.

То есть этот документ действителен только на срок существования семьи. После развода действуют только те его положения, которые специально для этого и были составлены.

После развода составление брачного контракта или внесение правок в существующий ради разделения ипотечного кредита невозможно согласно статье 41 Семейного кодекса РФ. Поэтому рекомендуется предусмотреть подобные ситуации заранее.

При выдаче кредита под залог недвижимости тот супруг, на которого оформляется договор, становится заемщиком, а второй — созаемщиком, благодаря чему создается общая кредитная ответственность.

Соответственно требованиям соглашений контракта Сбербанк предусматривает несколько вариантов принадлежности собственности:

- Раздельный — собственность принадлежит одному из супругов.

- Совместный — обоим супругам поровну.

- Долевой — принадлежит обоим супругам в различных долях (при этом доля расходов может быть разной, а имущество делиться либо поровну, либо в соответствии с ипотечными расходами).

При оформлении кредита требуется обязательное подтверждение официального дохода. Даже если один супруг неофициально зарабатывает больше другого, договор будет оформлен на того, чей доход имеет возможность официального подтверждения.

Плюсы и минусы

Главным плюсом брачного договора является урегулирование всех имущественных вопросов до развода, где большую роль играют эмоции. Защита материальных интересов при этом очень важна.

Второй плюс в том, что договор позволяет «прикрыть» такие факты, как низкий доход или плохая кредитная история одного из супругов. То есть повышает надежность заемщика в глазах банка.

Есть, впрочем, и минусы. Главный из них – менее выгодные условия, которые предложит банк. Отсутствие созаемщиков, на которых в случае чего ложится выплата долга, заставляет банки осторожничать.

Второе отрицательное последствие – ущемление, пусть и добровольное, прав одного из супругов, который в случае развода не получит той части общего имущества, что причитается ему по закону.

Порядок заключения брачного договора для ипотеки Сбербанка, образец

Перед как подать заявку на ипотечный кредит в Сбербанке, нужно убедиться в следующем:

- возраст супругов от 21 до 75 лет (это условие исключительно для ипотеки, брачный контракт могут заключать лица, достигшие 18 лет);

- их стаж на текущем рабочем месте не менее 6 месяцев;

- супруги готовы уплатить банку первоначальный взнос (от 15% рыночной стоимости приобретаемой недвижимости).

Если семья убеждена в том, что способна взять на себя кредит, то можно приступать к оформлению брачного контракта. Документ можно составить самим или предоставить это юристу.

В первом случае супруги должны знать специфику брачного контракта и составить документ так, чтобы он не противоречил законодательству Российской Федерации. Например, нельзя вносить туда пункты, которые ограничивают свободу слова, выбора места жительства, религиозного выбора и т.д.

Также нужно учесть, что в брачный контракт следует вносить только пункты, касающиеся имущественных и финансовых вопросов. Обязательства, регулирующие поведение, общение или воспитание, вносить в контракт тоже не следует.

Что ещё важно знать: 13 процентов от покупки квартиры в ипотеку — как их вернуть, документы, рекомендации

В контракт допускается вносить пункты о разделе имущества при разводе, проценте владения собственностью (при долевом варианте), переход от отдельного владения имуществом, приобретенным до брака, в общую собственность.

Супруги могут описать ответственность сторон за невыполнение условий договора в качестве отдельных пунктов, а также отобразить способ формирования семейного бюджета.

С чего начать?

Начать следует с определения финансовых возможностей семьи. Будет ли совокупный доход достаточным для того, чтобы ежемесячно, на протяжении большого срока, погашать долг и проценты по нему. А главное, сочтет ли банк семью платежеспособной.

Далее следует определить, как именно будут распределяться доли в приобретаемой квартире, будут ли они равными или нет. Решается этот вопрос, исходя из финансовых возможностей каждого из супругов оплачивать определенную часть долга.

Третий момент, который требует обозначения, это раздел имущества в случае возможного развода. Закон устанавливает, что все имущество и имущественные права, включая долги, делится между супругами поровну.

Но в договоре можно прописать условия, подходящие для данной конкретной пары.

Условия

Если супруги считают необходимым, они вправе сами определить условия, на которых происходит приобретение, на покупку которой берется кредит.

- кто вносит первоначальный взнос и из каких средств (собственных или общих);

- в каком порядке погашаются ежемесячные платежи;

- размер обязательство каждого из супругов;

- изменения имущественных отношений в случае рождения детей;

- кто выступает заемщиками по договору;

- кто будет собственником недвижимости и в каких долях;

- кто и в каком размере оплачивает кредит в дальнейшем;

- кто вносит другие платежи, в том числе страховку, проценты по кредиту, оплачивает коммунальные услуги;

- как осуществляется раздел квартиры и оставшегося долга в случае развода;

- какие могут быть основания для пересмотра обязательств мужа и жены в части выполнения обязательств по ипотеке.

Режим имущества

Закон устанавливает, что любое имущество, неважно движимое или недвижимое, купленное во время существования брака, автоматически становится общей совместной собственностью супругов.

При этом считается, что каждый из них становится совладельцем равных частей приобретения.

И при разводе получает, соответственно, половину. Но договором можно установить и иной режим. В частности:

- Раздельной собственности, когда приобретенное имущество поступает в собственность только одного из супругов. И при разводе отходит именно к нему полностью, без права второго на какую-либо часть.

- Долевой собственности, когда каждый член семьи получает право на определенную часть покупки. Например, на 1/3 или ¾ и т. д. При разводе раздел производится согласно этим долям. Получить что-то сверх этого практически невозможно.

Распределение ипотечного долга

Соответственно выбранному режиму распределяется и долг по ипотеке. Кто получает все имущество, тот и становится заемщиком.

При разводе второй супруг не несет перед банком никакой финансовой ответственности. Но и права на часть квартиры не имеет. Если доли установлены, то каждый из супругов выплачивает свою часть долга самостоятельно, независимо друг от друга.

С оформлением контракта помогут юридические компании, они составляют документ, используя пожелания супругов. Затем его нотариально заверяют. Тариф на брачный договор для ипотеки в Сбербанке у каждой юридической фирмы свой, поэтому рекомендуется отнестись внимательно к выбору фирмы.

Цена данной услуги состоит из 2 частей: платы за процедуру составления контракта и нотариальное его подтверждение (отдельная плата взимается в случае внесения изменений в готовый договор).

Стоимость услуги варьируется от 10000 до 15000 руб., не считая возможных правок, которые вносятся в контракт как приложение к основному документу.

Расторжение контракта

Брачный договор может быть расторгнут, также, как и заключен в любой момент по желанию супругов (статья 43 СК РФ).

Но вот с ипотечным договором так поступить не получится. Особенно если речь идет о смене заемщика. На это, как уже упоминалось, требуется согласие банка (статья 391 ГК РФ).

Согласно статье 391 ГК РФ перевод долга одним должником на другого возможен только с согласия кредитора.

На практике банки крайне редко дают свое согласие на:

- смену заемщика;

- разделение долга на обоих супругов.

Приходится продавать квартиры, чтобы рассчитаться с банком.

Образец брачного контракта с установлением режима раздельной собственности

Гражданин Российской Федерации ___________________________________паспорт серия _______ N ________ выдан ___________________________________________________________), проживающий по адресу: ____________________________________________________________, и гражданка Российской Федерации _____________________________________________(паспорт серия _________ N _________ выдан __________________________________________________), проживающая по адресу:

__________________________________________________________, состоящие в браке, зарегистрированном _______________________________________________19___ года актовая запись N _________, свидетельство о браке серия _________ N ___________, именуемые в дальнейшем «Супруги», в целях урегулирования взаимных имущественных прав и обязанностей как в браке, так и в случае его расторжения, заключили настоящий брачный договор о нижеследующем.

ПРЕДМЕТ ДОГОВОРА. Супруги договариваются о том, что все имущество, приобретенное ими в период брака (то есть как до момента заключения настоящего договора, так и после его заключения) по различным основаниям, предусмотренным законом, признается их совместной собственностью.

Данное правило применяется в отношении любого имущества супругов, как движимого, так и недвижимого. Порядок владения, пользования и распоряжения этим имуществом регулируется действующим законодательством РФ.

Исключением из указанного выше правила является режим имущества и вкладов в кредитные организации, оформленных на имя ____________________, которые не являются совместной собственностью супругов по настоящему договору, а признаются личной собственностью соответствующего супруга.

Это положение распространяется как на уже приобретенное имущество и уже внесенные вклады, так и на имущество, которое может быть приобретено в будущем, и на вклады, которые могут быть внесены в будущем.

Имуществом _________________ признаются также денежные средства, которые использовались или будут использоваться для приобретения имущества и внесения вкладов, указанных в абзаце третьем настоящего пункта.

Доходы, полученные каждым супругом в период брака, в том числе доходы от трудовой деятельности, предпринимательской деятельности и результатов интеллектуальной деятельности, а также полученные пенсии, пособия и иные денежные выплаты, являются совместной собственностью супругов.

Исключением из положения, указанного в абзаце первом данного пункта, являются доходы, которые были или будут направлены сторонами по настоящему договору на приобретение имущества или на внесение вкладов, если они будут оформляться на имя ______________. Такие доходы признаются личной собственностью ____________________________________________.

Имущество, находящее в личной собственности _____________ к моменту заключения настоящего договора, а также имущество, приобретенное этим супругом в собственность в дальнейшем, будет являться его личной собственностью даже в случае, если за счет совместного имущества сторон по настоящему договору или имущества другого супруга, а также за счет труда другого супруга будут произведены вложения, значительно увеличившие стоимость этого имущества (капитальный ремонт, реконструкция, переоборудование или другое).

Что ещё важно знать: Ханты Мансийский банк: ипотека, виды, условия, требования, документы, преимущества и недостатки

Личным имуществом _________________ (указывается фамилия, имя, отчество другого супруга) в соответствии с законодательством признается имущество, принадлежащее ему до брака, а также полученное им во время брака в дар, в порядке наследования или по иным безвозмездным сделкам.

К моменту заключения настоящего договора гр. _____________ (указывается фамилия, имя, отчество первого супруга)принадлежит следующее имущество: _______________________________________________.

В любой момент в период брака супруги по взаимному согласию вправе изменить установленный настоящим договором режим имущества.

ПРАВА И ОБЯЗАННОСТИ СУПРУГОВ. Каждый супруг обязан соблюдать права и законные интересы другого супруга, установленные настоящим брачным договором и законом, как в браке, так и после его расторжения.

При осуществлении правомочий собственника (то есть прав владения, пользования и распоряжения) в отношении общего имущества супруги руководствуются действующим законодательством. В случае совершения действий по распоряжению общим имуществом одним из супругов второй супруг должен дать свое согласие на это.

Каждый из супругов самостоятельно осуществляет правомочия собственника в отношении принадлежащего ему имущества. Согласие другого супруга на осуществление указанных выше действий, в том числе на совершение любых сделок с таким имуществом, не требуется.

Каждый супруг обязан проявлять надлежащую заботу об имуществе, принадлежащем другому супругу, принимать все необходимые меры для предотвращения уничтожения или повреждения данного имущества, а также для устранения угрозы его уничтожения или повреждения, в том числе производить необходимые расходы за счет собственного имущества или общего имущества супругов.

Вопрос о возмещении понесенных в таких случаях расходов решается самими супругами в каждом конкретном случае отдельно.

Каждый из супругов имеет право пользоваться имуществом другого супруга при отсутствии возражений со стороны собственника соответствующего имущества.

Вопрос о содержании нетрудоспособного супруга может быть также урегулирован дополнительным соглашением супругов, которое подлежит нотариальному удостоверению.

Каждый из супругов обязан уведомлять своего кредитора (кредиторов) о заключении, изменении или о расторжении настоящего брачного договора.

В случае расторжения брака разделу подлежит лишь имущество, которое будет находиться к этому моменту в совместной собственности супругов.

ОТВЕТСТВЕННОСТЬ СУПРУГОВ. Каждый из супругов несет ответственность в отношении принятых на себя обязательств перед кредиторами в пределах принадлежащего ему имущества. При недостаточности этого имущества кредитор не вправе обращать взыскание на имущество другого супруга.

Ответственность супругов за вред, причиненный их несовершеннолетними детьми, определяется в соответствии с гражданским законодательством РФ.

ВСТУПЛЕНИЕ В СИЛУ, ИЗМЕНЕНИЕ И ПРЕКРАЩЕНИЕ ДОГОВОРА. Настоящий договор подлежит нотариальному удостоверению и вступает в силу с момента предания ему нотариальной формы.

Настоящий договор действует в течение неопределенного срока. Действие данного договора прекращается с момента государственной регистрации расторжения брака.

Супруги вправе по взаимному согласию в любое время прекратить действие настоящего договора. Прекращение действия договора удостоверяется нотариально.

Супруги вправе в любой момент внести в настоящий договор изменения и дополнения, которые также подлежат нотариальному удостоверению. Односторонний отказ от исполнения настоящего договора не допускается.

В случае не достижения супругами согласия в решении спорных вопросов, которые могут возникнуть в период действия настоящего договора, они будут разрешаться в судебном порядке.

Во всем остальном, не урегулированном настоящим договором, стороны будут руководствоваться действующим законодательством РФ.

Настоящий договор заключен в трех подлинных экземплярах, имеющих одинаковую юридическую силу, два из которых находятся у супругов, а третий в делах нотариуса.

Некоторые нюансы

Брачный договор для ипотеки в Сбербанке заключается и оформляется исключительно добровольно при желании заемщика и его супруги/супруга. Такой договор составляется письменно, подписывается обоими супругами и заверяется нотариусом.

Основной причиной, почему нужен брачный договор при ипотечной сделке, является несоответствие одного из супругов требованиям Сбербанка к заемщику (плохая кредитная история, проблемы со службой безопасности, иностранное гражданство, недостаточная платежеспособность и т.д.).

Брачный договор в Сбербанке должен быть составлен до момента подачи заявки на ипотеку, что в отрицательную сторону отличается от условий других банков. Ведь вы можете получить отказ по заявке, а расходы на составление этого договора уже вам не вернуть.

Сбербанк не выставляет особых требований к брачному контракту. Важно соблюсти только один существенный момент. Он заключается в том, что исключаемый из сделки супруг не несет ответственности перед банком по ипотеке и не имеет право претендовать на ипотечное жилье.

Договор ипотечного кредитования в Сбербанке является очень важным документом при оформлении займа на покупку недвижимости.

Его заключению и подписанию должно предшествовать всестороннее изучение каждого пункта и раздела с проверкой ключевых условий и особенностей конкретной сделки. Это позволит избежать многих недоразумений и неприятных моментов в будущем.

notariat.ru/sovet/pages/tag/brachnyi-kontrakt-pliusy-i-minusy

sberbank-site.ru/brachnyj-dogovor-dlya-ipoteki-obrazec-sberbanka/

77metrov.ru/brachnyj-dogovor-dlja-ipoteki-obrazec.html

proipoteku24.ru/stati/khotite-vzyat-ipoteku-gotovte-brachnyy-dogovor/

ipotekaved.ru/sberbank/dogovor-ipoteki-obrazec.html

Источник: creditovanie24.ru

Общая информация и образец договора ипотечного кредитования в Сбербанке

Потому как в этом понятии акцент приходится на слово «ипотека», то и вся сущность такого договора зависит от него.

Ипотека – особый вид кредитования, при котором залогом выполнения обязательств плательщика выступает недвижимость. При оформлении данного кредита составляется специальный документ, в котором указываются все условия его предоставления.

В случае нарушения условий кредитного договора плательщиком, Сбербанк имеет полное право расторгнуть его в одностороннем порядке и приступить к продаже залога, тем самым обеспечивая погашение задолженности по телу займа и процентам, набежавшим на него.

Пункты Приложения № 7 к «Общим условиям предоставления, обслуживания и погашения Жилищных кредитов», на которые необходимо обратить внимание.

Общая информация об услуге ипотечного кредитования в Сбербанке

Перед тем как заключить соглашение на ипотеку в Сбербанке следует обязательно ознакомиться с тонкостями предоставления кредитного займа.

В СБ есть 5 основных ипотечных программ:

За этот период заемщик определяется с ипотечной программой, согласно которой будет оформлен кредит и подбирает себе подходящий объект недвижимости. Со стороны кредитора (в нашем случае Сбербанка) происходит оценка выбранного объекта – для этого собирается специальная комиссия. По ее результатам банк выносит вердикт о возможности оформления ипотечного займа для субъекта.

Пример действий для оформления ипотечного кредита в банке.

После согласования кредита кредитором оформляется договор купли-продажи квартиры или дома под ипотеку, оформленную в Сбербанке между физическими лицами или же физическим и юридическим лицом.

Суть договора ипотеки

Договор ипотечного кредитования в Сбербанке – это банковский документ, который в письменном виде определяет правовые и финансовые взаимоотношения между заемщиком и Сбербанком. Он является основанием приобретения объекта недвижимости.

Типовой договор содержит в себе информацию и утверждения, которые не противоречат действующему законодательству.

Пример «шапки» кредитного договора в ПАО «Сбербанк»

При составлении договора Сбербанк руководствуется нормами таких государственных документов:

- Гражданский кодекс РФ.

- Жилищный кодекс РФ.

- Федеральный Закон «О государственной регистрации недвижимого имущества и сделок, осуществляемых с недвижимыми объектами».

- Федеральный Закон «Об условиях предоставления ипотеки».

Изучив образец типового договора на ипотечное кредитование в Сбербанке за 2021 год, можно заметить, что он не изменился с 2020 и как многие банковские документы, договор начинается с определения каждой из сторон, а также определения типа договора.

На официальном сайте банка размещена вся основная информация, касающаяся оформления кредитного договора по ипотеке.

Далее документ делится на 11 пунктов:

- Предмет договора – полностью описывается недвижимость, на которую заемщик оформляет ипотеку (тип недвижимости, ее адрес, метраж и состояние).

- Пункт о гарантиях продавца недвижимости. Согласно его продавец гарантирует, что квартира или дом находится в его законном владении до момента заключения сделки. Данный пункт, в обязательном порядке, подтверждается официальным документом (справкой), выданным уполномоченным органом.

- Определение порядка передачи недвижимости, участвующей в ипотеке, происходит в третьем пункте типового договора.

- Пункт, который детально описывает те обязательства, залогом выполнения которых выступает залоговая недвижимость.

- Пятым пунктом определяется весь порядок взаиморасчётов между сторонами.

- Самая массивная часть любого договора – описание прав и обязанностей сторон.

- В этом пункте обозначены действия, которые последуют за нарушением предыдущего пункта – то есть, определена ответственность каждого фигуранта.

- Дополнительные условия, на которые очень часто не обращают внимания многие при подписании договоров, но в данном пункте предоставлена такая важная информация, как процедура взыскания просроченной задолженности и будущие действия над недвижимостью, в случае нарушения условий ипотеки.

- Сроки договора. Обычно заполненный документ является заключенным с момента его регистрации на государственном уровне.

- Заключительные условия – информация о том, каким образом могут поменяться условия договора и об уведомлении об этом заемщика, а также о количестве экземпляров документа.

- Прописываются все юридические данные сторон соглашения.

Полезное видео:

Общие условия по ипотеке

В любом соглашении по ипотечному кредитованию обязательно учитываются следующие важные составляющие:

- Денежная составляющая – сумма займа.

- На какой срок оформляется кредит.

- Система оплаты (количество и размер платежей, их сроки).

- Размер процента по кредиту.

- Цель кредитования.

- Способы оплаты.

- Определение различных неустоек за просрочку.

- Возможность изменения условий при досрочном или частичном погашении займа.

- Описание дополнительных услуг.

- Способы связи между кредитором и заемщиком.

- Обязательное ознакомление заемщика с условиями соглашения.

- Информация о созаемщике.

- Условия и порядок кредитного процесса.

К обязательным условиям также относятся подтверждение о целевом использовании кредитных средств, заверения и гарантии, наличие заявления о залоге (закладной), обозначение фактических адресов сторон.

Особое внимание

В предвкушении получения новой жилплощади многие, не задумываясь, подписывают кредитное соглашение, толком не вдаваясь в подробности. В результате этого по истечении некоторого времени из-за недопонимания некоторых моментов у заемщиков возникают некоторые вопросы. Сейчас мы обсудим, на какие же вещи стоит заострить свое внимание.

Условия наложения пени и штрафов в Общих условиях кредитования.

Иногда заемщику выпадает возможность досрочно закрыть договор. Для этого необходимо, чтобы в условиях отсутствовал мораторий на это.

Обязательно следует ознакомиться с условиями наложения пени и штрафов. В интересах клиента должно быть прописано, что если просрочка возникла не по вине заемщика, то неустойка с него не взимается.

Немаловажную роль играет и страхование. В договоре ипотеки должно быть закреплено право заемщика отказаться от покупки страховки.

Обратите внимание на страхование заемщиков в рамках программ жилищного кредитования.

Если на эти вещи вовремя обратить внимание (при ознакомлении с договором, на стадии подписания), в будущем можно не волноваться о сверхплановых затратах.

Формы оплаты ипотеки

В любом отделении Сбербанка, обратившись к менеджеру, клиент может узнать свой платеж за текущий период.

Если по каким-либо причинам у него нет возможности посетить банковское учреждение, то на официальном сайте Сбербанка размещен онлайн-калькулятор, который поможет рассчитать ежемесячный платеж по кредиту.

Пример аннуитетного платежа по ипотечному кредиту.

На выбор потребителя существуют две системы формирования платежей:

Первая рассчитана на категорию заемщиков, которые планируют вносить платежи равными частями каждый отчетный период. Для второй же присуще постепенное снижение размера платежа.

Предлагаем видео для ознакомления:

Что необходимо для оформления ипотеки?

Для того чтобы Сбербанк заключил с клиентом соглашение на ипотечное кредитование необходимо соблюдение некоторых моментов, а именно:

- Вся предоставляемая информация должна быть актуальной и достоверной.

- Все документы собираются строго по процедуре, предусмотренной действующими законами.

- Основной документ (договор) составляется только внутри банковского учреждения без вмешательства сторонних организаций и лиц.

- Датой, с которой начинается действие договора, является число, когда все участники соглашения подписывают документ, а также оформление его должным образом в базе банка.

Процесс оформления договора

Для составления и заключения подобных договоров в Сбербанке есть специальный штат юристов, который разработал типовой договор ипотеки, действующий на основе существующих законов.

Регистрация договора в ЕГРП — обязательный этап оформления ипотеки.

Для того чтобы договор вступил в силу, его мало подписать обеими сторонами – необходимо обязательно зарегистрировать его в едином государственном реестре прав (ЕГРП). Без этого действия соглашение не будет иметь законной силы.

Как избежать трудностей?

Так как ипотека является долгосрочным кредитом, то по истечении какого-то времени ситуация в семье заемщиков может кардинально измениться. На этот случай многие юристы рекомендуют до заключения ипотечного соглашения оформить брачный договор (оформить его можно добровольно и он не является обязательным условием выдачи кредита).

Источник: ob-ipoteke.info