Доход строительного предприятия — это увеличение экономических выгод в результате поступления активов (денежных средств, иного имущества)и (или) погашение обязательств, приводящее к увеличению капитала организации.

Доходом не признается поступления от других юридических и физических лиц в виде:

· Сумма налога на добавленную стоимость

· Предварительная оплата строительной продукции

· Авансы в счет предварительной оплаты строительной продукции

В зависимости от характера, условий получения и направления деятельности предприятия доходы подразделяются на:

· Доходы от обычных видов деятельности

Экономическая выгода (доход) предприятия – это валовый доход, который представляет собой выручку от реализации продукции (работ, услуг) за вычетом всех материальных затрат, связанных с производством этой продукции (работ, услуг). Это выручка от сданных заказчику объектов, комплексов (очередей), выполненных СМР, оказанных услуг, а также от продажи строительных материалов, изделий, конструкций.

Как заработать на строительстве домов на продажу в 2022

Операционными доходами строительной организации являются:

· Поступления от других организаций в виде арендной платы за предоставленные во временное пользование активы

· Поступления, связанные с участием в уставном капитале других организаций

· Поступления от продажи основных средств и иных активов

· Проценты, полученные от предоставления займов и хранения свободных денежных средств в банках

· Прибыль от совместной деятельности с другими предприятиями.

Внереализационные доходы строительного предприятия:

· Дивиденды по акциям и иным ценным бумагам

· Экономические санкции, штрафы, пени, неустойки, выплаченные предприятию контрагентами

· При быль прошлых лет, выявленная в отчетном году

· Активы, полученные безвозмездно

· Суммы дебиторской и кредиторской задолженности с истекшим сроком исковой давности

Источник: mybiblioteka.su

Доход строительного предприятия

В соответствии с положением о бухгалтерском учете и отчетности в Российской Федерации и доходами строительного предприятия признается увеличение экономических выгод в результате поступления активов (денежных средств, иного имущества) и (или) погашения обязательств, приводящее к увеличению капитала этой организации, за исключением вкладов участников (собственников имущества).

Этим же положением не признаются как доходы строительного предприятия поступления от других юридических и физических лиц:

сумма налога на добавленную стоимость и иных аналогичных обязательных платежей;

в порядке предварительной оплаты строительной продукции (работ, услуг);

авансы в счет оплаты строительной продукции (работ, услуг);

в залог, если договором предусмотрена передача заложенного имущества залогодержателю;

в погашение кредита, займа, предоставленных заемщику.

Доходы строительного предприятия в зависимости от их характера, условия получения и направления деятельности предприятия подразделяются на:

- а) доходы от обычных видов деятельности;

- б) операционные доходы;

- в) внереализационные доходы.

Экономическая выгода (доход) предприятия — это валовой доход предприятия, который представляет собой выручку от реализации строительной продукции (работ, услуг) за вычетом материальных затрат.

Для строительных предприятий доходами от обычных видов деятельности являются выручка от сданных заказчику объектов, комплексов или их очередей, поступления, связанные с выполнением строительно-монтажных работ, оказанием услуг и реализацией строительных материалов, деталей и Конструкций за вычетом материальных затрат.

Операционными доходами строительных предприятий являются:

поступления, связанные с предоставлением за плату во временное пользование активов предприятия;

поступления, связанные с участием в уставных капиталах других организаций;

прибыль, полученная предприятием в результате совместной деятельности;

поступления от продажи основных средств и иных активов, продукции, товаров;

проценты, полученные за предоставление в пользование денежных средств предприятия, а также проценты за использование банком денежных средств, находящихся на счете предприятия в этом байке.

Операционными расходами являются расходы, связанные с:

предоставлением за плату во временное пользование активов организации;

предоставлением за плату прав, возникающих из патентов на изобретения, промышленные образцы и других видов интеллектуальной собственности;

участием в уставных капиталах других организаций;

продажей, выбытием и прочим списанием основных средств и иных активов, отличных от денежных средств (кроме иностранной валюты), товаров, продукции;

проценты, уплачиваемые организацией за предоставление ей в пользование денежных средств (кредитов, займов);

оплатой услуг, оказываемых кредитными организациями;

отчисления в оценочные резервы, создаваемые в соответствии с правилами БУ (резервы по сомнительным долгам, под обесценение вложений в ценные бумаги и др.), а также резервы, создаваемые в связи с признанием условных фактов хозяйственной деятельности;

прочие операционные расходы.

Внереализационные доходы строительных предприятий:

штрафы, пени, неустойки за нарушение условий договоров;

активы, полученные безвозмездно, в том числе по договору дарения;

прибыль прошлых лет, выявленная в отчетном году;

суммы кредиторской и дебиторской задолженности, по которым истек срок исковой давности;

поступления в возмещение причиненных предприятию убытков;

денежные средства, полученные в результате положительных курсовых разниц по валютным счетам и операций в иностранной валюте;

сумма дооценки активов (за исключением внеоборотных активов);

прочие внереализационные доходы.

Внереализационными расходами являются:

штрафы, пени, неустойки за нарушение условий договоров;

возмещение причиненных организацией убытков;

убытки прошлых лет, признанные в отчетном году;

суммы дебиторской задолженности, по которой истек срок исковой давности, других долгов, нереальных для взыскания;

сумма уценки активов;

перечисление средств (взносов, выплат и т.д.), связанных с благотворительной деятельностью, расходы на осуществление спортивных мероприятий, отдыха, развлечений, мероприятий культурно — просветительского характера и иных аналогичных мероприятий;

прочие внереализационные расходы.

На величину дохода строительного предприятия воздействуют факторы, как зависящие, так и не зависящие от усилий предприятия. Вне сферы воздействия предприятия находятся конъюнктура рынка, уровень цен на потребляемые материально-сырьевые и топливно-энергетические ресурсы, нормы амортизационных отчислений.

Доход строительного предприятия зависит от таких факторов, как уровень цен на реализуемую продукцию (работ, услуг), уровень хозяйствования, компетентность руководства, конкурентоспособность продукции, качество продукции (работ, услуг), организация производства и труда, его производительность, состояние и эффективность производственного и финансового планирования.

Все перечисленные факторы также влияют на прибыль предприятия не прямо, а через объем реализуемой продукции (работ, услуг) и себестоимость, поэтому для выяснения конечного финансового результата необходимо сопоставить стоимость объема реализуемой продукции (работ, услуг) и стоимость затрат и ресурсов, используемых в строительном производстве.

В условиях рыночных отношений предприятие должно стремиться к получению по крайней мере того объема прибыли, который позволял бы ему не только прочно удерживать свои позиции на рынке, но и обеспечивать динамичное развитие его производства в условиях конкуренции. В конечном итоге это предполагает знание источников формирования прибыли и нахождения методов лучшего их использования.

Источник: studwood.net

Рентабельность в строительстве это

Рентабельность в строительном производстве: виды, показатели.

Получение определенной массы прибыли определяет эффективность производства, однако сама масса прибыли не характеризует, насколько эффективно работает предприятие. Для этого необходимо массу прибыли «взвесить» на затраты предприятия. Этим целям отвечает показатель рентабельности.

Рентабельность — это относительный показатель эффективности производства, характеризующий уровень отдачи затрат и степень использования ресурсов, выраженный в процентах. В основе построения коэффициентов рентабельности лежит отношение прибыли (чаще всего в расчет показателей рентабельности включают чистую прибыль) или к затраченным средствам, или к выручке от реализации, или к активам предприятия. Таким образом, коэффициенты рентабельности показывают степень эффективности деятельности компании

Поскольку целью предпринимательской деятельности является получение прибыли, поэтому использование каждого ресурса можно анализировать на предмет того, как он повлиял на достижение конечного результата, поэтому экономическая наука использует большое количество показателей рентабельности.

Сметный уровень рентабельности (Рсм) рассчитывается как отношение плановых накоплений (Пн) к сметной стоимости работ (объекта строительства) ( ):

Плановый уровень рентабельности (Рпл) определяется по формуле:

где Пп – плановая прибыль, руб.;

По окончании строительства и завершении расчетов определяется фактическая рентабельность(Рф) объекта:

где Пф – фактическая прибыль от сдачи объекта с учетом достигнутой экономии и полученных компенсаций, руб.;

Цф – фактическая стоимость строительства объекта, руб.

Уровень рентабельности строительных организаций, которые для выполнения механизированных работ привлекают технику специализированных подразделений (Рмр), рассчитывается:

где Ссоб – стоимость работ, выполненных собственными силами, руб.

Для трестов и управлений механизации, а также строительных организаций, выполняющих работы собственными средствами, уровень рентабельности производства (Рпр-ва) определяется отношением прибыли к среднегодовой стоимости основных производственных фондов ( ) и нормируемых оборотных средств (ОС):

Для оценки эффективности деятельности организации показатель рентабельности может определяться по отношению к полученным доходам, либо по отношению к понесенным затратам. В первом случае рассчитываемый показатель называется рентабельность продаж(Рпродаж): (рентабельность реализованной продукции)

где В – выручка, полученная от реализации товаров, работ, услуг, руб.;

КН – косвенные налоги, уплачиваемые из выручки, руб.

Показатель рентабельности продаж характеризует эффективность деятельности по отношению к полученным доходам.

Наиболее часто в строительстве используется показатель рентабельности затрат (Рз), характеризующий уровень прибыли, полученной на 1 рубль вложенных средств:

где – фактическая себестоимость работ (объекта), руб.

В экономическом анализе могут рассчитываться показатели рентабельности по налогооблагаемой или по чистой прибыли. Налогооблагаемая прибыль показывает разницу между доходами и затратами. Вместе с тем, в распоряжении организации остается чистая прибыль, поэтому часто для оценки реальной эффективности деятельности организации рассчитываются показатели рентабельности по чистой прибыли.

Кроме рассмотренных выше показателей рентабельности можно выделить еще следующие (табл. 11.1):

Таблица 11.1

Не нашли то, что искали? Воспользуйтесь поиском гугл на сайте:

Рентабельность в строительстве

Тема 7. ПРИБЫЛЬ И РЕНТАБЕЛЬНОСТЬ В СТРОИТЕЛЬСТВЕ

Вопросы

1. Прибыль в строительстве

2. Рентабельность в строительстве

Прибыль в строительстве

Прибыль представляет собой реализованный чистый доход, созданный прибавочным трудом работников, а именно: разницу между выручкой и полной себестоимостью продукции, работ, услуг.

На различных этапах инвестиционного процесса определяют сметную, плановую, и фактическую прибыль.

Сметная прибыль – прибыль, предусмотренная в процессе составления проектной документации. Сметная прибыль в строительстве называется плановыми накоплениями (Пн), она определяется нормативным методом в процентном отношении к сметной себестоимости оцениваемых работ или в размере 50% к фактической величине средств на оплату труда рабочих-строителей и рабочих, обслуживающих строительные машины, не зависимо от места расположения и вида строительной организации.

Под плановойпонимается прибыль – определенная в процессе заработки бизнес-планов строительных организаций. Строительная организация самостоятельно планирует свою прибыль на основе заключенных договоров подряда.

Плановая прибыль по отдельным объектам рассчитывается как сумма сметной прибыли в проектно-сметной документации и плановой экономии затрат от снижения себестоимости строительно-монтажных работ:

где Э’– плановая экономия от снижения себестоимости СМР за весь период строительства объекта;

К – компенсации, полученные от заказчика.

Плановая прибыль от сдачи заказчиком работ, выполненных собственными силами, рассчитывается по формуле:

где Пп.н – не реализованная прибыль в незавершенном строительстве;

П»g – нереализованная прибыль в незавершенном строительном производстве на конец планируемого периода.

Э» – экономия от снижения себестоимости СМР, выполняемых собственными силами в планируемом периоде.

Фактическая прибыль – это финансовый результат подрядчика за определенный период его деятельности.

В зависимости от целей рассчитывается фактическая прибыль от сдачи заказчику объектов, балансовая, валовая, налогооблагаемая и чистая прибыль.

Прибыль от сдачизаказчикам выполненных работ определяется как разность между выручкой от их реализации без налога на добавленную стоимость и затратами на их производство и сдачу:

где Дц – договорная цена, руб.;

НДС – налог на добавленную стоимость, руб.;

Сф – фактическая себестоимость выполненных работ, руб.

Балансовая прибыльрассчитывается на основе бухгалтерских документов в квартальных и годовых балансах как сумма прибыли от сдачи заказчику объектов, работ и услуг, реализации на сторону основных фондов, не материальных активов и другого имущества строительной организации, продукции и услуг подсобных и вспомогательных производств, а также доходов от вне реализационных операций, уменьшенных на сумму расходов по этим операциям

где Пи – прибыль от реализации имущества, руб.;

По – прибыль от реализации продукции подсобных и вспомогательных производств, руб.;

В – внереализационные доходы и расходы, руб.

В процессе расчета балансовой прибыли учитываются доходы и расходы строительного предприятия, не связанные с процессом реализации по так называемым вне реализационным операциям.

Валовая прибыль строительной организации определяется как сумма балансовой и расчетной прибыли:

где Пр – прибыль, определенная расчетным путем в случае реализации продукции и услуг по ценам ниже рыночных, безвозмездного получения финансово-материальных ресурсов, прямого обмена продукцией, работами, услугами.

Налогооблагаемая прибыльрассчитывается на основе валовой для целей определения платежей в бюджет.

Чистая прибыль представляет собой прибыль предприятия, оставшуюся в его распоряжении после уплаты налогов:

Рентабельность в строительстве

Характеризуя прибыльность строительных организаций, используют не только массу прибыли, но и относительные показатели, в том числе уровень рентабельности.

Сметный уровень рентабельности рассчитывается как отношение плановых накоплений Пн к сметной стоимости объекта С:

Плановый уровень рентабельности определяется по формуле:

где Пп – плановая прибыль;

Цд – договорная цена на строительство объекта.

По окончании строительства и завершении расчетов определяется фактическая рентабельность объекта:

где Пф – фактическая прибыль от сдачи объекта с учетом экономии и компенсаций;

Цф – фактическая стоимость строительства объекта.

Уровень рентабельности строительных организаций, которые для выполнения механизированных работ привлекают технику специализированных подразделений, рассчитывается по формуле:

где Пб – балансовая прибыль строительной организации;

V – стоимость работ, выполняемых собственными силами.

Рентабельность – это обобщающий показатель, на который влияют как экстенсивные, так и интенсивные факторы.

К экстенсивным факторам относится рост массы прибыли за счет увеличения объемов работ и влияние инфляции на уровень цен.

Наиболее важные интенсивные факторы: совершенствование организации труда и производства, технический прогресс, сокращение сроков строительства, повышение качества СМР.

Рентабельность в строительстве. Обобщающими показателями для оценки уровня эффективности работы строительной

Обобщающими показателями для оценки уровня эффективности работы строительной организации являются показатели рентабельности. Рентабельность отражает, насколько прибыльна деятельность организации.

В строительном производстве различают уровни рентабельности: сметный, плановый и фактический.

Сметный уровень рентабельности рассчитывается как отношение сметной прибыли (плановых накоплений) к сметной стоимости объекта:

, (3.10)

где Рсм – сметный уровень рентабельности, %;

ПН – плановые накопле-ния, тыс. р.;

Qсм – сметная стоимость объекта, тыс. р.

Плановый уровень рентабельности определяется по формуле:

, (3.11)

где Рпл – плановый уровень рентабельности, %;

Ппл – плановая прибыль, тыс. р.;

Цд – договорная цена, тыс. р.

По окончании строительства объекта и завершении расчетов с заказчиком определяется фактическая рентабельность (рентабельность продаж):

, (3.12)

где Рф – фактическая рентабельность, %;

Пф – фактическая прибыль от сдачи объекта с учетом экономии и компенсации, тыс. р.;

Qф – фактическая стоимость строительства объекта, тыс. р.

Различают два основных показателя рентабельности реализации: по валовой и по чистой прибыли. Первый показатель отражает изменения в политике ценообразования и способность организации контролировать себестоимость реализованной продукции (работ, услуг). Но самым важным показателем остается рентабельность реализованной продукции (работ, услуг), определяемая как отношение чистой прибыли, т. е. прибыли после уплаты налога к объему реализованной строительной продукции (работ, услуг).

Рентабельность затрат Рз рассчитывается как соотношение прибыли к затратам организации на производство реализованной продукции:

. (3.13)

В практике работы строительных организаций применяется ряд других показателей рентабельности в зависимости от поставленных целей.

Наиболее часто используются показатели рентабельности всех активов организации, рентабельности реализации продукции (работ, услуг) и рентабельности собственного капитала.

Рентабельность всех активов организации рассчитывается делением чистой прибыли на среднегодовую стоимость активов организации.

Рентабельность собственного капитала рассчитывается отношением чистой прибыли к среднегодовой сумме собственных средств. Она позволяет определить эффективность использования капитала, инвестированного собственниками, и сравнить этот показатель с возможным получением дохода от вложения этих средств в другие ценные бумаги.

На рентабельность строительной организации влияют многие факторы как экстенсивные, так и интенсивные. Экстенсивные факторы связаны с ростом массы прибыли за счет увеличения объемов работ и влиянием инфляции на уровень цен. Интенсивные факторы определены, как правило, прогрессом в сфере строительной индустрии.

В планово-аналитической работе для ориентира в объемах производства, исходя из требования обеспечения безубыточности, рассчитывается критический объем продаж. Это объем продукции, доходы от продажи которой полностью покрывают совокупные расходы на ее производство и реализацию, не создавая прибыли. Этот показатель в специальной литературе имеет несколько синонимов: точка безубыточности ТБ[1], порог рентабельности:

, (3.17)

где Зпост – постоянные затраты за период;

Пм – маржинальная прибыль, которая представляет собой разность между продажной ценой и переменными затратами на единицу продукции.

, (9.18)

где Обмин – минимальный оборот;

Зед.пер – переменные затраты на единицу продукции;

Цед – продажная цена единицы продукции.

[1] ТОЧКА БЕЗУБЫТОЧНОСТИ — минимальный уровень производства или другого вида экономической деятельности, при котором величина выручки от реализации произведенного продукта, услуг равна издержкам производства и обращения этого продукта. Чтобы получать прибыль, фирма, предприниматель должны производить количество продукта, иметь объем деятельности, превышающие величину, соответствующую точке безубыточности. Если же объем ниже соответствующего этой точке, деятельность становится убыточной

Источник: dom-srub-banya.ru

Бизнес план строительно монтажных работ

Строительный малый бизнес, также, как и большой, является выгодным делом с точки зрения окупаемости и перспектив роста. К подобному малому бизнесу относится строительство загородный коттеджей. Учитывая возросшую популярность частных домов, компании возможно быстро окупить вложенные деньги. Период окупаемости составляет 6 мес.

Для открытия компании потребуются квалифицированные сотрудники. Численность персонала составит 29 человек. Также необходимо арендовать офисное помещение. Минимальная площадь офиса составляет 100 м2.

Средняя стоимость строительства 1 м2 коттеджа составляет 15 000 руб. Учитывая сезонность бизнеса, который приходится на летний период, компании удастся в среднем заключить 12 договоров на строительство коттеджей. Средний размер одного дома составляет 250 м2. Таким образом, за год компания построит 30 000 м2. Данный показатель, учитывая высокий спрос, возможно увеличить, наняв дополнительный персонал.

Сумма первоначальных инвестиций — 2 482 000 руб.

Средняя ежемесячная прибыль — 2 045 000 руб.

Точка безубыточности достагается на третий месяц

Срок окупаемости — 6 месяцев

Описание бизнеса, продукта или услуги

В настоящее время, в связи с перенаселением в городской черте и желанием людей жить загородом, все большее количество людей задумывается о строительстве собственного загородного дома. Об этом говорит и тенденция снижения количества приобретенных квартир в многоэтажных домах. В связи с этим потребность в строительных компаниях загородной недвижимости постоянно увеличивается. Объём рынка растет, что открывает новые возможности для новых компаний.

Основной фактор, влияющий на успех компаний в данном бизнесе — предоставление клиенту услуг «под ключ», включающий проектирование, строительство, ремонт, отделку помещений. Также необходимо добавлять дополнительные услуги: авторский и технический надзор, приобретение земельного участка. Главный вид деятельности — строительство коттеджей из кирпича, дерева и других материалов. При открытии компании необходимо уделить внимание разработке программного обеспечения для быстрых коммуникаций с клиентом и поставщиками. Важно соблюдать отчетность перед клиентом, выполнять все этапы работ вовремя и без увеличения смет.

Помимо этого, при открытии строительной компании необходимо обратить внимание на законодательство в данной отрасли. Руководителю следует внимательно ознакомиться со следующими документами регулирующие деятельность малоэтажного строительства в России.

- Градостроительный Кодекс Российской Федерации

- СП-30-102-99. Планировка и застройка малоэтажного жилищного строительства.

Также особое внимание необходимо уделить изучению строительных норм и правил (СНиП).

Потребность в загородном доме сегодня является следствием желания людей уехать жить подальше от городской суеты, что вызывает высокий спрос. Одновременно с этим большинство компаний уходят с рынка, так как не могу предложить профессиональных услуг, адекватное ценообразование и гарантировать качество строительства. Сотрудники большинства компаний по загородной надвижимости не имеют необходимого образования, что влияет на качество.

Таким образом на рынке образуется дефицит предложений качественных строительных компаний загородной недвижимости.

Клиентами компании являются частные лица. Планируя открыть свою строительную компанию, необходимо не только привлечь клиентов, но и предложить им отличные условия сотрудничества от конкурентов. Обязательно проводите сегментацию клиентов по доходам, чтобы предложить клиенту дополнительные услуги и увеличить прибыль.

Также одним из способов увеличения прибыли от своих услуг является оказание услуг по разработке дизайна, проектированию другим строительным компаниям.

Решающее значение, определяющее успех строительной компании в настоящее время, имеет быстрота обслуживания и понимание требования клиента, качество строительства, профессионализм. Необходимо избегать непредвиденных расходов и увеличения сметной стоимости при строительстве.

Соблюдая данные требования, компания сможет увеличить долю рынка, репутацию, а также повысить лояльность со стороны клиентов.

Для того, чтобы о вашей компании узнали большее количество клиентов, необходимо тщательно продумать и определить эффективные способы продвижения, определить ресурс, где клиент может о вас прочитать или узнать.

В качестве рекламных площадок можно использовать рекламные доски объявлений, рекламу в средствах массовой информации (СМИ), деловых и профессиональных журналах. Посещайте выставки и мероприятия по вашей отрасли или те, где может быть ваш клиент.

Также результативным каналом привлечения клиентов является контекстная и таргетированная реклама в социальных сетях. (Яндекс. Директ, Facebook и др.). Обязательно обратитесь к профессионалу для настройки вашей рекламы. Это поможет сэкономить значительные средства.

Для повешения лояльности клиентов также заведите корпоративный блог, записывайте видео со строительных площадок.

План производства (открытия)

Общий план открытия строительной компании поэтапно:

- Поиск помещения под офис

- Регистрация юридического лица — ИП

- Заключение договора аренды и покупка оборудования

- Ремонт помещений

- Подбор и обучение персонала

- Привлечение клиентов и начало работы.

Открытие ИП (Код ОКВЭД 41.20 — Строительство жилых и нежилых зданий). Постановка на налоговый учет в налоговой службе. Оптимальная система налогообложения — УСН 6% (налогооблагаемая база «доходы»). Также возможна регистрация юридического лица в форме ООО (Общества с ограниченной ответственностью).

Для открытия необходимо также арендовать офис площадью 100 м2. После заключения договоры аренды следует приобрести оборудование и программное обеспечение для проектирования и разработки дизайна коттеджа.

Режим работы офиса: с 9:00 до 18:00 с понедельника по пятницу. Сезон строительства приходится на период с начала мая до конца сентября.

Для организации компании необходимо нанять высококлассный персонал. В качестве рабочих наиболее выгодно будет привлекать опытных строителей, которые имеют необходимое образование и опыт. Команда будет расширяться по мере необходимости и органического роста. В рамках данного проекта необходима команда из 29 человек:

- Управляющий

- Бригадир (4 человека)

- Проектировщик

- Дизайнер

- Инженер

- Геодезист

- Рабочие (20 человек)

Ведение бухгалтерии следует отдать на аутсорс. Можно обратиться в банк, где открыт счет, и узнать о такой возможности. Также можно воспользоваться интернет-бухгалтерией «Эльба» или «Мое дело».

Управляющим может быть владелец бизнеса или наемный сотрудник. Бригадира необходимо тщательно подбирать, так как он будет отвечать за закупку материалов и контролировать процесс строительства.

Ключевую функцию выполняют рабочие, чьей непосредственной обязанностью является работа на строительном объекте. Поэтому при выборе строителей необходимо проявить тщательную осмотрительность, так как на рынке зачастую свои услуги предлагает неквалифицированный персонал. Можно использовать бригады на аутсорсинге, которые имеют статус юр. лица.

Остальной персонал необходимо нанять в штат, так как использование специалистов на аутсорсинге будет мало эффективно и негативно отражаться на качестве работ.

Фонд оплаты труда, руб.

Оклад

Количество сотрудников

Сумма

Итого ФОТ

29

1 525 000

Полный расчет ФОТ с учетом страховых взносов представлен в финансовой модели.

Капитальные затраты на открытие строительной компании

Наименование

Количество

Цена за 1 шт.

Обшая сумма

Конструкция «Строительные леса»

Вибратор глубинный для бетона

Прочее (вкл. Перчатки, рулетка, угольник, шпатель, лопаты, ведра)

Итого:

1 102 000

Инвестиции на открытие

Инвестиции на открытие

Ремонт помещений (100 м2)

Приобретение орг техники

Аренда помещения (100 м2)

Взнос «Вступление в СРО»

Оплата ПО для проектирования и дизайна

Итого

2 482 000

Общая сумма первоначальных инвестиций составляет 2 482 000 руб., включая оборудование. Средняя стоимость строительства 1 м2 загородного дома составляет 15 тыс.руб. Также необходимо учитывать другие источники дохода: проектирование, ремонт помещений, услуги дизайнера, авторский и технический надзор.

По мере роста компании можно расширять услуги, которые также будут приносить дополнительную прибыль. Например, услуги по девелопменту или управлению объектами недвижимости. Средняя ежемесячная прибыль компании составляет 2 045 000 руб.

Ежемесячные затраты, руб.

ФОТ (включая отчисления)

Оплата расходных материалов

Итого

2 598 889

Подробный план продаж на 24 месяца, прогноз эффективности инвестиций и расчет экономических показателей бизнеса представлен в финансовой модели.

Открытие строительной компании, как и любой другой вид деятельности, сопровождается определенными рисками. Необходимо заранее изучить все возможные риски.

Основными рисками являются:

- Неквалифицированные кадры

Необходимо, чтобы все сотрудники обладали знаниями и опытом в строительной отрасли. Большинство рабочих-строителей являются «самоучками», что сильно сказывается на качестве работы, а также повышает риск серьезных финансовых потерь. При выборе сотрудника или бригады необходимо тщательно изучить их опыт, посмотреть примеры прошлых работ, уточнить информацию о профильном образовании.

- Отсутствие работ/договоров с клиентами

Учитывая серьезную конкуренцию на рынке необходимо заранее продумать стратегию привлечения клиентов в свою компанию, максимально изучить тенденции рынка и предлагать клиентам самые совершенные и качественные услуги. Помимо этого, можно отдельно оказывать услуги по проектированию, дизайну и ремонту. Эти мероприятия позволят сократить сроки окупаемости проекта и получать стабильную прибыль.

- Отсутствие качественных поставщиков стройматериалов

Данный риск связан с тем, что большинство компаний пытаются сэкономить, используя некачественные стройматериалы или приобретая их у недобросовестных поставщиков. В качестве рекомендации, необходимо составить список заводов-изготовителей стройматериалов, а также спрашивать сертификаты соответствия на продукцию у оптовых поставщиков.

Скачать финансовую модель

Финансовая модель строительной компании

Особенности разработки стратегического бизнес-плана в строительной отрасли

Структура стратегического бизнес-плана строительной компании

Расчеты, которые необходимы в стратегическом бизнес-плане строительной компании

Стратегический бизнес-план любой компании представляет собой по сути оцифровку стратегии развития бизнеса. Поэтому очень важно при его разработке тщательно анализировать поступающую информацию и составлять экономические расчеты к разделам плана.

На основе стратегического плана формируются годовые бюджеты компании. Будут ли они выполнены, во многом зависит от качества составления самого бизнес-плана.

В строительной отрасли роль стратегического бизнес-плана возрастает еще больше, потому что этот вид бизнеса зависит от многих внешних факторов, достаточно рискован, требует внешнего финансирования, а потенциальные инвесторы тщательно изучают этот документ, прежде чем принять решение о вложении крупных денежных средств в строительные проекты компании.

ОСОБЕННОСТИ РАЗРАБОТКИ СТРАТЕГИЧЕСКОГО БИЗНЕС-ПЛАНА В СТРОИТЕЛЬНОЙ ОТРАСЛИ

Планирование в строительной отрасли имеет свои специфические особенности, которые обусловлены как нюансами ведения строительного бизнеса, так и методикой расчета прогнозных показателей. Рассмотрим эти особенности.

1. Результат строительно-монтажных работ (конечная продукция) — не продукция или работы, а различные объекты недвижимости.

Поэтому производственный цикл строительной компании исчисляется периодами от нескольких месяцев до нескольких лет, а затраты на производство работ учитываются строго отдельно по каждому объекту для того, чтобы оценить рентабельность каждого объекта строительства.

2. Доходы строительной компании формируются в зависимости от ее роли в процессе выполнения работ.

Строительная компания может выступать в качестве:

• подрядчика, который строит объект недвижимости для заказчика работ, который, в свою очередь, оплачивает их сметную стоимость. В этом случае доход строительной компании — деньги, поступающие от заказчика за завершенные работы, оформленные актами приемки;

• одновременно в качестве заказчика (застройщика) и подрядчика объектов недвижимости, которые она затем реализует покупателям по рыночной стоимости квадратного метра площади. В этом случае доход — деньги от покупателей, которые могут приобретать помещения/квартиры еще на стадии выполнения работ;

• субподрядчика, который выполняет часть работ на объекте недвижимости по договору с подрядчиком. Здесь доход компании — деньги от подрядчика за выполненные в соответствии с договором работы.

3. Строительные компании планируют доходы не только по видам доходов, но и по каждому из объектов строительства, на которых работают.

В отличие от компаний других отраслей планировать будущие доходы строительные компании могут только по тем объектам, на которых уже работают или по которым есть проекты договоров на выполнение работ. Это объясняется тем, что в отличие от массового производства и реализации продукции строительная компания работает с единичными крупными заказами и не может при прогнозировании объемов работ опираться на статистику прошлых отчетных периодов.

4. Расходы строительной компании делятся на затраты по выполнению строительно-монтажных работ (непосредственно на объектах) и общехозяйственные затраты (связаны с обеспечением процесса управления компанией и не зависят от наличия и количества объектов строительства).

Производство строительных работ является классически материалоемким. поэтому группа затрат «Материалы» занимает наибольший удельный вес в сумме расходов на выполнение строительно-монтажных работ. Затраты на материалы планируются на основе либо смет, либо строительных нормативов и стандартов.

Следующая крупная статья расходов — затраты на оплату труда персонала, непосредственно работающего на строительных объектах. Эти расходы тоже нормируются, их сумма зависит от планового объема работ в человеко-часах.

5. Необходимость значительных инвестиций в обновление производственных фондов.

Во-первых, производственные фонды в условиях производства строительно-монтажных работ ускоренно изнашиваются, а во-вторых, немало стоят. Поэтому в стратегическом бизнес-плане строительной компании всегда есть раздел с описанием инвестиционного плана.

Если строительная компания выполняет работы по объекту, который в дальнейшем самостоятельно будет реализовывать, как правило, ей необходимо внешнее финансирование. Это связано опять же с особенностями деятельности: затраты по объектам строительства начинаются еще до выполнения строительно-монтажных работ (оплата проекта, оформление разрешительной документации и согласований, аренда земельных участков, закупка строительных материалов и т. д.), а поступление денежных средств растянуто во времени от «нулевого» этапа строительства (фундамент здания) до полной реализации объекта недвижимости (т. е. значительно позже окончания работ и сдачи объекта).

Следовательно, при составлении стратегического бизнес-плана необходимо рассчитать величину внешнего финансирования и стоимость расходов (процентов) за использование этих денег.

Обратите внимание!

Разработать стратегический бизнес-план строительной компании невозможно без составления плана-графика выполнения работ по каждому из объектов строительства — именно на основании такого графика рассчитываются доходы и затраты компании по временным периодам бизнес-плана.

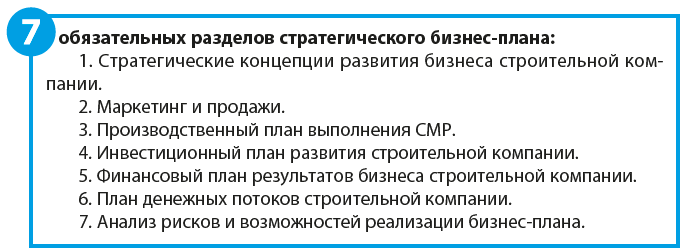

СТРУКТУРА СТРАТЕГИЧЕСКОГО БИЗНЕС-ПЛАНА СТРОИТЕЛЬНОЙ КОМПАНИИ

Структура стратегического бизнес-плана зависит от сферы деятельности и специфики компаний.

Рассмотрим их подробнее.

Раздел 1. Стратегические концепции развития бизнеса строительной компании

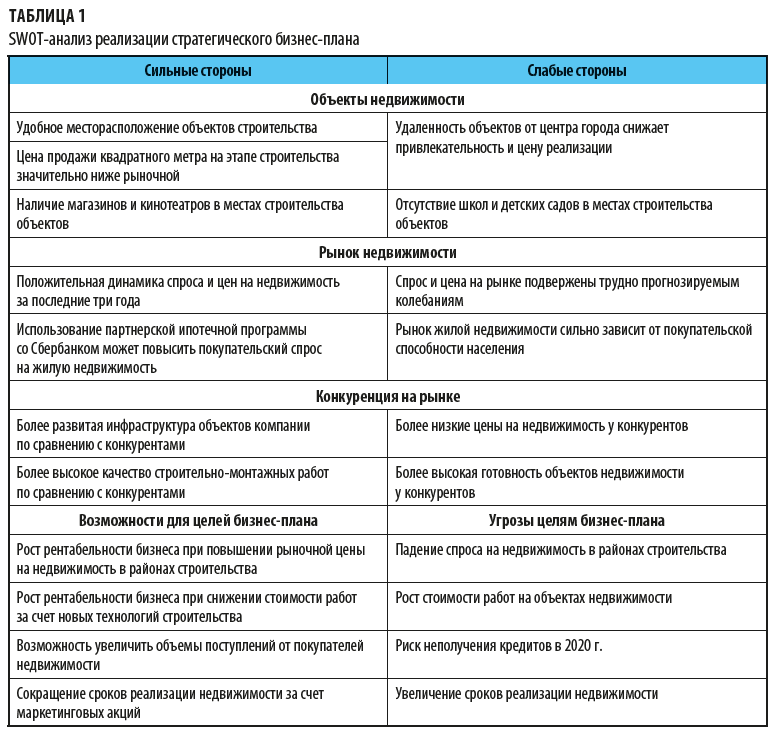

Первый раздел плана содержит сведения об основных направлениях развития деятельности компании, тенденциях в отраслевых рынках и динамике спроса на объекты недвижимости, аналогичные тем, которые прогнозируются в бизнес-плане. Кроме этого, раздел должен содержать оценку сильных и слабых сторон (SWOT-анализ) компании для развития в прогнозируемом периоде. Пример такого анализа показан в табл. 1.

Раздел 2. Маркетинг и продажи

Во втором разделе обычно приводят:

• результаты маркетинговых исследований тенденций рынка недвижимости в регионе деятельности строительной компании;

• план реализации объектов недвижимости, которую компания строит самостоятельно для дальнейшей продажи;

• план доходов от всех строительных проектов компании в прогнозируемом периоде.

Мы рекомендуем

Чтобы обосновать прогнозную цену реализации квадратного метра объектов недвижимости, включите в бизнес-план данные о динамике цен на аналогичные объекты за прошлые периоды. Это может быть таблица (см. табл. 2) или диаграмма.

А. А. Гребенников,

главный экономист ГК «Резон»

В любой период времени строительство будет востребованной услугой, спрос на которую с каждым днем растет. Как во всех прочих инвестиционных проектах, здесь будут свои особенности и нюансы, поэтому на первоначальном этапе важной задачей будет составление грамотного бизнес-плана строительной компании. Изучим основные моменты, которые помогут вам вникнуть в суть вопроса, и понять, стоит ли открывать подобный бизнес. Также, обозначим, сколько денежных средств потребуется для открытия небольшой строительной компании.

Анализ рынка и конкурентов

Первое, что стоит отметить: для данного направления бизнеса свойственна очень высокая конкуренция. Вам нужно помнить о том, что малейшая ошибка может стоить строительной компании больших финансовых потерь. Этот рынок довольно жесткий, он требует больших затрат как с точки зрения финансов, так и с точки зрения времени.

Строительный бизнес можно по праву назвать самым рейтинговым направлением деятельности. Данное направление будет действительно выгодным и перспективным, однако для успеха вам придется приложить усилия. На первоначальном этапе вам потребуется определиться с категорией строительства:

- гражданское строительство;

- промышленное строительство;

- дорожное строительство.

Для того чтобы выбрать подходящее направление строительства необходимо тщательно проанализировать рынок. Важно понимать, что по вторым двум направлениям конкуренции будет гораздо ниже. Однако, осуществляя гражданское строительство, бизнесмен получает возможность обеспечить себя большой прибылью.

Рассматривая рынок гражданского строительства, можно сказать, что в последнее время существует реальная тенденция к снижению уровня спроса на квартиры в многоэтажных домах. В это же время растет популярность частных домов. В большинстве случаев это небольшие коттеджи, которые можно отнести к эконом-классу и среднему классу.

Современные молодые люди предпочитают не покупать готовые дома, а заниматься строительством самостоятельно. Это позволяет им максимально удовлетворить свои вкусы и требования. Заказы на строительство домов передаются частным строительным компаниям. В связи с этим очень актуальной идеей будет малоэтажное строительство частных домов в качестве бизнеса.

Будет ли это дело выгодным? Как и большой, так и малый строительный бизнес отличается большой прибыльностью. Конечно, иногда бывают периоды снижения спроса на услуги, однако, при грамотном управлении, владелец бизнеса стайкой проблема не столкнется.

Малоэтажное строительство отличается меньшими рисками, в отличие от крупного гражданского строительства. Это отличный вариант для первоначального этапа предпринимательской деятельности. Начиная свою деятельность с малоэтажного строительства, любовь бизнесмена может расширить бизнес и охватить другие сферы. Единственный нюанс, с которым придется столкнуться – сезонный фактор. В зимний период времени количество заказов на малоэтажное строительство уменьшается.

Главное преимущество строительного бизнеса – это его рентабельность, которая находится в пределах 50 70%. Это значит, что вложения в инвестиционный проект окупятся в очень короткие сроки, в течение года они значительно приумножится. Это действительно прибыльный и выгодный бизнес, однако важно понимать, что вас поджидают и возможные проблемы, а также подводные камни.

Говоря о возможных проблемах, необходимо соотнести возможности и желания бизнесмена. Приготовьтесь к тому, что бизнес в строительном направлении потребует значительных инвестиционных вложений на старте, особенно если вы хотите открывать серьезную строительную компанию. Открывая собственную строительную компанию, не рекомендуется сразу охватывать большую часть рынка, то есть работать по нескольким направлениям. Составьте поэтапный план реализации деятельности и чётко следуйте ему. Лучше не брать на реализацию сразу много заказов, если вы знаете, что не сможете их выполнить с помощью тех производственных мощностей, которые имеются у вас в распоряжении.

При составлении бизнес-плана для строительной компании необходимо понимать ваши цели и задачи, которые могут быть следующими:

- предоставление как физическим, так и юридическим лицам строительных услуг различного типа и характера;

- получение прибыли от всех направлений деятельности новой строительной компании;

- создание организации с высокими показателями прибыльности и рентабельности;

- обеспечение населения вашего города или региона новыми рабочими местами.

Для того чтобы объективно подобрать направление необходимо оценить уровень конкурентоспособности по нему, а также понять, какие услуги в вашем городе наиболее актуальны.

Какие услуги может предлагать строительная фирма своим клиентам

Для того чтобы новая строительная организация окупила инвестиции как можно скорее, необходимо сформировать широкий комплекс услуг, предоставляемых клиентам. Он может включать в себя следующие направления:

- возведение зданий и сооружений;

- работа в качестве исполнителя определённых услуг на крупных строительных объектах;

- подбор и доставка строительных материалов на объект;

- штукатурные, малярные, облицовочные работы;

- все виды ремонта помещений: черновой, косметический, элитный, ремонт офисов;

- дизайн и проектирование;

- работа с коммуникациями, сантехнические и электромонтажные работы.

На первоначальном этапе своей деятельности не стоит работать по всем направлениям и по всем видам услуг. Гораздо лучше, если вы сделаете упор на качество оказываемых услуг. По мере роста масштабов строительной компании, вы сможете расширить спектр выполняемых работ.

Хорошим решением на первоначальном этапе будет заключить договора с несколькими крупными строительными компаниями, которые занимаются строительством жилых кварталов. Такие компании не всегда выполняет весь спектр задач по объекту самостоятельно, часто они привлекают исполнителей среди других организаций, как уже говорилось выше. Это позволит вам обеспечить себя заказами, а также улучшить деловую репутацию с помощью сотрудничества с крупным застройщиком.

Большого внимания заслуживают и услуги по ремонту помещений. В настоящее время рынок ремонтных услуг пользуются очень большим спросом среди клиентов. Это оправданно тем, что сегодня присутствует много зданий и помещений, которые требуют как капитального ремонта, так и работ по перепланировке, работ с коммуникациями. Ежедневно огромное количество человек ищут подрядчика для проведения ремонтных работ, несмотря на то, что еще несколько лет назад, предпочитали проводить ремонт самостоятельно. Это хорошее направление, которое может стать прибыльным, от которого не стоит отказываться.

Поиск помещения под офис и закупка оборудования

Офис для строительной компании не обязательно должен находиться в проходимом месте, однако, будет лучше, если он будет расположен в локации с хорошей транспортной доступностью. Именно здесь будут приниматься клиенты среди юридических и физических лиц, поэтому офис строительной компании должен быть солидным и респектабельным. Обязательно сделайте хороший ремонт с привлекательным дизайном помещения, по которым ваш будущий клиент сможет оценить качество работ. Ищите вариант размещения в офисном здании или бизнес-центре.

В зависимости от масштабов деятельности офис может быть небольшим. Необходимо будет оборудовать рабочую зону, а также зону для приема клиентов. Для формирования его обстановки вам потребуется закупить:

- столы и стулья для оборудования рабочих мест персонала;

- шкафы для хранения документации;

- телефоны и персональные компьютеры;

- оргтехнику.

Как правило, в офисе постоянно находится менеджер строительной компании, бухгалтер, директор.

Куда более серьёзной статьей расходов будет закупка оборудования и инструментов для проведения непосредственно работ. Вам потребуется отталкиваться от масштабов работ, а также от услуг, которые будут оказываться. Среди оборудования могут быть:

- бульдозеры и краны;

- подъемники и бетономешалки;

- оборудование для проведения ремонтных работ: шуруповерты, дрели, молотки, перфораторы;

- оборудование для проведения малярных и штукатурных работ;

- оборудование для проведения работ с коммуникациями, в том числе сантехникой электрикой;

- расходные материалы.

Отдавайте предпочтение только качественному оборудованию. Во-первых, это будет вашим конкурентоспособным преимуществом. Во-вторых, такое оборудование прослужит вам гораздо дольше, что существенно снизит уровень ваших текущих расходов. Еще на этапе закупки оборудования рекомендуется найти нескольких надежных поставщиков и заключить с ними договоры на долгосрочное сотрудничество.

Подбор персонала

Отдельное внимание стоит уделить формированию штата строительной компании. Он будет напрямую зависеть от масштабов деятельности. В него могут входить:

- бригада мастеров, которые будут выполнять строительные работы – прораб, каменщики, плотники, специалисты по отделке, кровельщики, установщики окон;

- бригада мастеров, которые будут выполнять ремонтные работы;

- хорошим решением будет нанять в штат архитектора и дизайнера. Это не только увеличит ваш уровень среди конкурентов, но и поможет существенно расширить спектр услуг, предлагаемых клиентам;

- в офисе компании будет работать менеджер по работе с клиентами, секретарь, бухгалтер.

Для многих направлений бизнеса существует возможность воспользоваться услугами бухгалтера-аудитора. Для строительных компаний, вне зависимости от их масштабов, лучше отказаться от этого решения. Расчеты будут вестись постоянно, потребуется непрерывно контролировать денежные потоки. Справиться с этой задачей сможет только специалист.

Хорошим решением будет также нанять штат специалиста по юриспруденции. Вне зависимости от того, будете вы работать с физическими или юридическими лицами, вы столкнетесь с необходимостью вести документооборот, заключать договоры, решать проблемные ситуации. Будет лучше, если вас для решения этих вопросов будет свой специалист в штате.

Маркетинговый бизнес-план строительной компании

Разработка рекламы маркетинговой стратегии для строительной компании это важная часть бизнес-плана. Если вы не будете заниматься продвижением собственного бизнеса, вряд ли сформируете штат клиентов. Помните о том, что ваша реклама должна быть направлена как на физических, так и на юридических лиц.

Сосредоточьтесь на следующих маркетинговых инструментах:

- создание и продвижение собственного актуального сайта, аккаунтов в социальных сетях. Это площадки в интернете, где будет размещена основная информация о вашей компании и перечень услуг, а также прайс на работы;

- распространение печатных материалов, например, буклетов или проспектов в местах со схожей тематикой. Например, это могут быть магазины, которые занимается продажей строительных материалов;

- для привлечения серьёзных клиентов потребуется разместить баннеры и билборды в городе, а также обратиться в местные печатные издания;

- хорошим решением будет воспользоваться средствами массовой информации. Это может быть радио или телевидение.

Перед тем как приступить к разработке маркетинговой политики компании, уделите внимание брендирование и позиционирование компании на рынке. Разработайте собственное имя, логотип, слоган, напишите историю и миссию компании. Возможно, кому-то это покажется мелочью, но серьёзные клиенты обращают внимание именно на подобные нюансы. Для рабочей бригады обязательно создайте комфортную форму.

Организационно-правовые вопросы

Важным этапом реализации бизнес-плана открытия строительной компании будет узаконивание организации, то есть государственная регистрация предприятия. Строительную компанию вы можете оформить как ИП или ООО. Организационно-правовая форма будет напрямую зависеть от того, каким именно строительством фирма намерена заниматься. Для мелкого строительством, а также ремонтных работ подойдёт ИП. Вам потребуется предоставить копию паспорта, которая будет заверена нотариусом, а также оформить заявление.

Регистрация ООО – это более серьезный шаг, который подходит для строительных компаний, что планируют заниматься более серьезным и масштабным строительством. ООО обезопасит собственника бизнеса от возможных финансовых рисков. В случае банкротства вы рискуете только собственным уставным капиталом, но не личным имуществом. Вам потребуется предоставить следующие документы в регистрационную палату:

- копии паспортов учредителей, либо сведения о юридических лицах, которые выступают в качестве учредителей;

- сведения об основных направлениях деятельности строительной фирмы;

- информация о расположении юридического лица;

- данные о размере, а также способе формирования уставного капитала.

Вам потребуется зарегистрировать строительную компанию в налоговых органах, приобрести гербовые бланки печати, которые также регистрируются у нотариуса. Для того чтобы перечислить уставной капитал организации потребуется оплатить госпошлину и открыть счёт в банке.

Источник: petropan.ru