По НК при покупке квартиры для резидентов положен имущественный налоговый вычет. Для его получения надо правильно оформить документы и, в том числе, налоговую декларацию по форме 3-НДФЛ.

- Право на вычет

- Размер вычета

- Необходимые документы

- Налоговая декларация 3-НДФЛ

- Правила заполнения декларации 3-НДФЛ Титульный лист

- Лист А

- Лист Д1

- Раздел 2

- Раздел 1

В соответствии со ст. 220 Налогового кодекса (НК) покупатель квартиры при уплате налогов имеет право на налоговый вычет (НВ). Этот вычет представляет собой сумму денег, которая вычитается из доходов налогоплательщика при определении налоговой базы.

В каких случаях заполняют

За 2021 год физические лица, которые в силу закона обязаны самостоятельно подать отчет о своих доходах и/или хотят вернуть НДФЛ (и на то есть основания), делают это с помощью формы декларации 3-НДФЛ, утвержденной приказом Налоговой службы России от 24 декабря 2014 года № ММВ-7-11/671.

Вычет на благотворительность после пожертвования имущества

Последние изменения в этот бланк были от 10 октября 2021 года. При этом Лист Д1 3-НДФЛ за 2021 год остался прежним. Выглядит он следующим образом:

По сути, он состоит из 2-х пунктов:

- в первом – дают данные об объекте и понесенных затратах на него;

- во втором – делают расчет вычета по данному объекту.

Сразу скажем, что лист Д1 в декларации 3-НДФЛ за 2016 год и иные периоды – совсем необязательный элемент. Он служит исключительно для расчета имущественных вычетов по НДФЛ, которые:

- закреплены статьей 220 Налогового кодекса;

- декларант имеет на них право;

- затраты подтверждены документами.

Подробнее об этом см. «Какие листы нужно заполнять в 3-НДФЛ за 2021 год».

Проще говоря, заполнение листа Д1 декларации 3-НДФЛ за 2016 год говорит налоговикам о том, что человек хочет вернуть уже перечисленный в казну им самим либо за него налоговым агентом НДФЛ за счет фактически понесенных затрат на:

- новострой;

- покупку на территории России:

- жилого дома;

- квартиры;

- комнаты;

- доли либо долей в них;

- земельных участков для ИЖС;

- участков, на которых расположены приобретенные дома/доля (доли) в них.

Более того: Лист Д1 3-НДФЛ за 2021 год охватывает также:

- проценты по целевым займам/кредитам, которые получены от отечественных компаний либо ИП на новое строительство или покупку указанных объектов;

- проценты по кредитам отечественных банков, которые взяты с целью рефинансирования/перекредитования (более щадящего режима погашения процентов).

Для отражения процентов по кредитам в Листе Д1 предназначены отдельные строки. Но если физлицо вообще не связывалось с кредитными деньгами, то в их полях проставляют нули с прочерками (см. в конце статьи пример заполнения Листа Д1 в 3-НДФЛ за 2016 год).

Лист Д1 налоговой декларации 3-НДФЛ — образец заполнения

- Если претендент на вычет платит налоги. Ни для кого не секрет, что материальная компенсация за покупку недвижимости предоставляется из средств, отданных физическим лицом ранее на НДФЛ. Поэтому вернуть подоходный налог могут только те лица, которые являются добросовестными налогоплательщиками.

- Если имущественные документы оформлены на претендента на вычет. Главное условие для успешного сокращения налогооблагаемой базы – это наличие у налогоплательщика права на собственность имуществом, причем оформленное именно на него.

- Если претендент на вычет является резидентом России. Рассчитывать на возврат подоходного налога за приобретение недвижимости могут только те физические лица, которые на протяжении года находятся на территории России не менее 183 дней.

Основные правила

В первую очередь, Лист Д1 декларации 3-НДФЛ за 2016 год и иные периоды предназначен для заполнения только российскими налоговыми резидентами по НДФЛ.

Налоговый вычет

Также см. «Кто должен сдавать 3-НДФЛ за 2021 год: перечень и новые правила».

В одной 3-НДФЛ имущественные вычеты можно заявить по затратам на приобретение/постройку сразу нескольких разных объектов недвижимости. В этом случае:

- пункт № 1 Листа Д1 (данные об объекте и затраты по нему) – заполняют по количеству объектов;

- пункт № 2 Листа Д1 (расчет вычетов) – заполняют только один раз на последней странице Д1 как бы нарастающим итогом.

Абсолютное право физлица – включать либо не включать тот или иной объект в 3-НДФЛ. Разумеется, в первом варианте есть смысл, когда подоходный налог с данного декларанта стабильно и необходимой сумме попадал в бюджет.

Кроме того, декларация позволяет не только рассчитать сумму вычета по имуществу с нуля, но и дополучить вычет, который был заявлен в 3-НДФЛ за прошлый (прошлые) периоды.

Недвижимость и расходы на нее

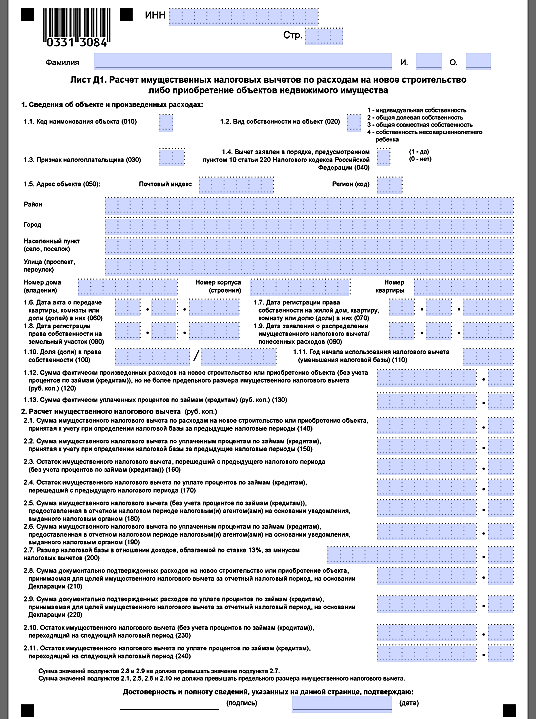

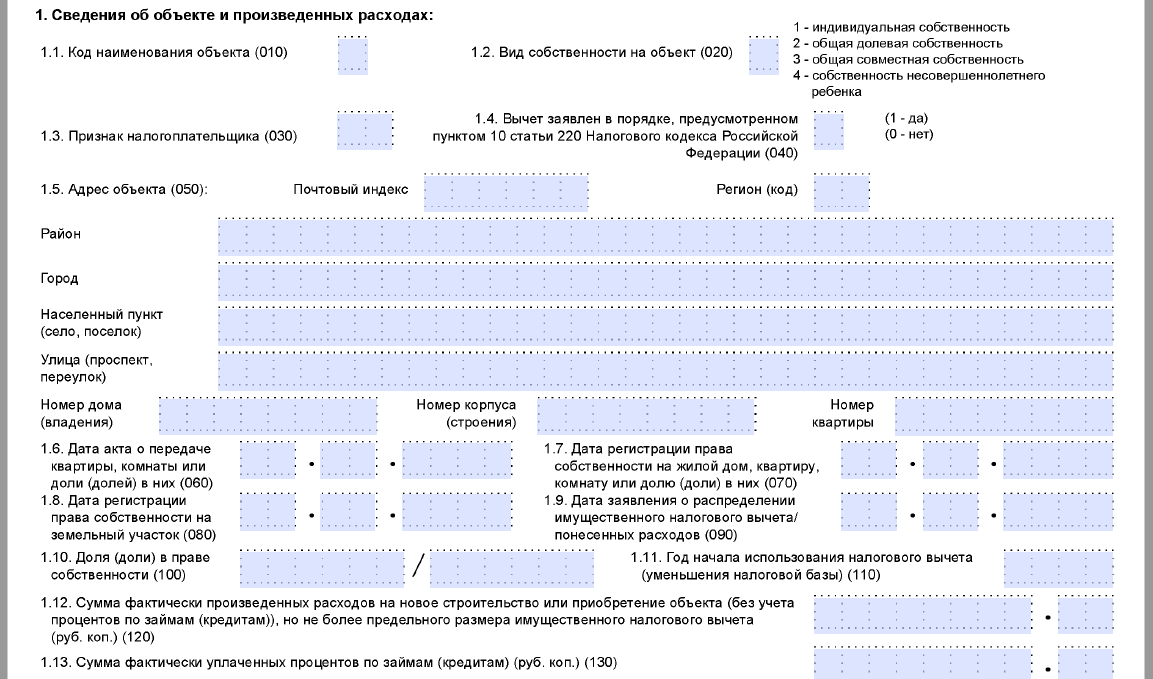

Строка 010 «Код наименования объекта» Листа Д1 3-НДФЛ за 2016 год может принимать следующие значения:

| 1 | Жилой дом |

| 2 | Квартира |

| 3 | Комната |

| 4 | Доля/доли в жилом доме, квартире, комнате, земельном участке |

| 5 | Земельный участок для индивидуального жилищного строительства |

| 6 | Земельный участок, на котором расположен приобретенный жилой дом |

| 7 | Жилой дом с земельным участком |

Для строки 020 «Вид собственности на объект» подсказка есть на самом Листе Д1. Здесь выбор сделать несложно. Только заметим, что:

- при общей долевой в свидетельстве о праве собственности указана конкретная доля;

- общая совместная собственность обычно встречается у супругов (когда доли не выделены).

Для строки 030 «Признак налогоплательщика» нужно выбрать один из кодов:

| 01 | Собственник объекта |

| 02 | Супруг собственника объекта |

| 03 | Родитель несовершеннолетнего ребенка – собственника объекта |

| 13 | Плательщик заявляет вычет по расходам на приобретение объекта в общую долевую собственность себя и своего несовершеннолетнего ребенка/детей |

| 23 | Плательщик заявляет вычет по расходам на приобретение объекта в общую долевую собственность супруга и своего несовершеннолетнего ребенка/детей |

Строка 040 показывает налоговикам пенсионер декларант либо нет. Поскольку положительный ответ даёт человеку право перенести остаток имущественного вычета на предшествующие периоды.

При указании адреса объекта во всех пустых строках и ячейках [Листа Д1 в декларации 3-НДФЛ за 2016] год и иные периоды не забывайте ставить прочерки, как в нашем примере, который в конце статьи.

Строка 060 «Дата акта о передаче квартиры, комнаты или доли (долей) в них» может быть не заполнена, поскольку формально такой документ в сделке может не фигурировать.

А вот «Дата регистрации права собственности на жилой дом, квартиру, комнату или долю (доли) в них» должна быть заполнена (строка 070). Если заявляете вычет по участку, то и/или строку 080.

Строку 090 «Дата заявления о распределении имущественного налогового вычета/понесенных расходов» заполняют только при общей совместной собственности.

Строку 100 не заполняют, если вычет заявлен впервые, а подтверждающие право на вычет документы датированы после 01.01.2014.

Важная строка 110. В ней приводят год начала использования имущественного вычета. То есть когда вы впервые уменьшили налоговую базу за счет объекта недвижимости. Для этого изучайте свои 3-НДФЛ за прошлые годы.

Особое внимание к строке 120. По ней не может быть суммы свыше 2 млн рублей (погашение процентов сюда не входит). Основание: подп. 1 п. 3 ст. 220 НК РФ. То же самое касается ситуации, когда рассчитываете на вычеты сразу по нескольким объектам:

| Стр. 120 + стр. 120 +… стр. 120 ≤ 2 000 000 рублей |

Что касается суммы процентов по кредитам/займам (стр. 130), то в Листе Д1 3-НДФЛ за 2016 год ее значение по общему правилу не может превышать 3 млн рублей.

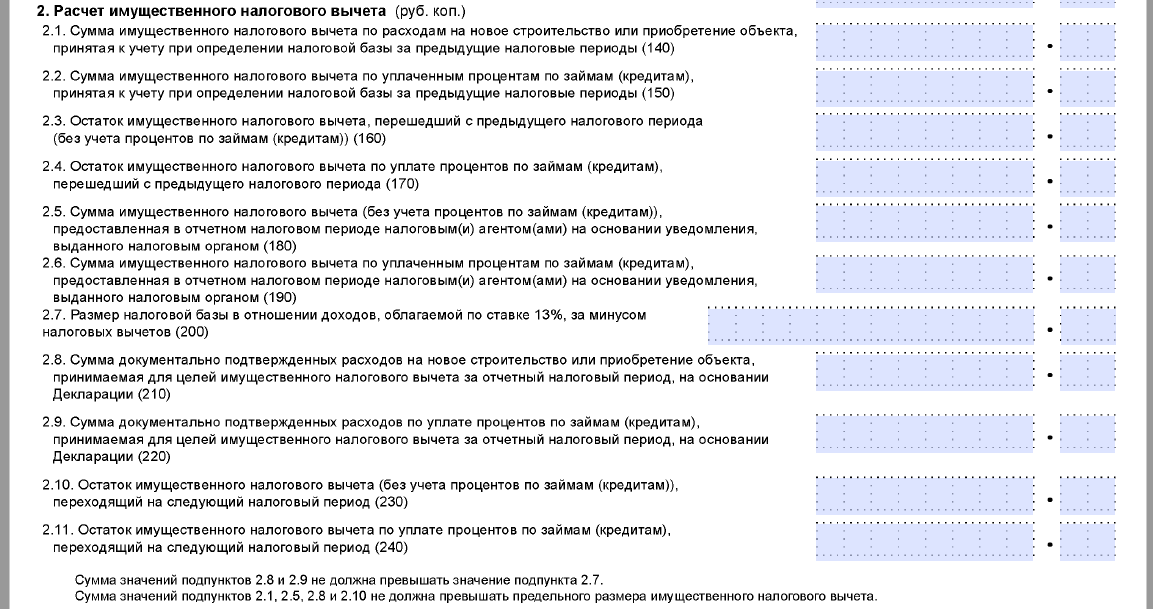

Расчет вычета

В пункте 2 Листа Д1 физлицо должно показать, из чего складывается сумма его имущественного вычета. В самом общем случае заполняют только строки 200, 210 и 230 (см. в конце статьи пример заполнения Листа Д1 в 3-НДФЛ за 2016 год). Это когда:

- вычет заявлен впервые;

- налоговые агенты не участвовали в его предоставлении в 2016 году;

- займы/кредиты физлицо на новострой или покупку недвижимости не брало.

В обратной ситуации необходимо иметь на руках декларации 3-НДФЛ за минувшие налоговые периоды с оформленным Листом Д1.

Особое внимание к строке 200 – налоговая база. За основу расчета декларант берет общую сумму своего дохода за 2021 год (обычно согласно справке 2-НДФЛ и/или строке 010 Раздела 2 декларации 3-НДФЛ). Ниже в таблице показано, что нужно вычесть из общей суммы дохода.

Также см. «Справка 2-НДФЛ за 2021 год: образцы заполнения».

| Расчет строки 200 Листа Д1 3-НДФЛ | ||

| Категория | Основание | Где в 3-НДФЛ |

| Необлагаемые доходы | Абзац 7 п. 8 и п. 28, 33, 39 и 43 ст. 217 НК РФ | Пункт 10 Листа Г 3-НДФЛ |

| Стандартные и социальные вычеты | Статьи 218 и 219 НК РФ | Подпункт 3.5.1 и п. 4 Листа Е1 |

| Инвестиционные вычеты | Подпункт 2 п. 1 ст. 219.1 НК РФ | Пункт 3.1 Листа Е2 |

| Расходы или убытки по операциям с ценными бумагами/производными финансовыми инструментами, в том числе на индивидуальном инвестиционном счете | Статьи 214.1, 214.3, 214.4, 214.9 НК РФ | Подпункт 11.3 Листа 3 |

| Расходов участия в инвестиционных товариществах | Статьи 214.5 и 220.1 НК РФ | Пункт 7.3 листа И |

| Профессиональные вычеты и некоторые другие | Статья 221 и подп. 1 и 2 п. 1 ст. 220 НК РФ | Подпункт 3.2 Листа В Пункт 4 Листа Д2 Подпункт 8.1 Листа Ж |

| Имущественный вычет по расходам на новое строительство или приобретение объекта, предоставленный в отчетном периоде налоговым агентом (работодателем) на основании уведомления из ИФНС | Статья 220 НК РФ | Подпункт 2.5 Листа Д1 |

| Имущественный вычет по расходам на уплату процентов по: • целевым займам/кредитам, от кредитных и иных организаций РФ; • кредитам на рефинансирование (перекредитование) кредитов/займов на новое строительство или приобретение объекта. Они предоставлены в отчетном периоде налоговым агентом (работодателем) на основании уведомления из ИФНС | Статья 220 НК РФ | Подпункт 2.6 Листа Д1 |

Обратите внимание: в Листе Д1 3-НДФЛ за 2016 год сумма по следующей строке 210 не должна быть больше показателя строки 200. Поэтому в большинстве случаев они равны.

А строка 220 – расходы на погашение процентов – не должна превышать разность между показателями строк 200 и 210.

Что наверняка придется указать, так это остаток имущественного вычета, который переходит на период 2021 года и далее (стр. 230).

| Расчет строки 230 Листа Д1 3-НДФЛ | |

| Ситуация | Решение |

| Имущественный вычет заявлен в первый раз | Предельный размер вычета по НК РФ (2 млн руб.) минусуйте на документально подтвержденные расходы. То есть: Строка 230 = Строка 120 МИНУС (Строка 180 + Строка 210) |

| Ранее вычет уже был частично получен | Строка 230 = Строка 120 МИНУС (Строка 140 + Строка 180 + Строка 210) |

А вот 2 ключевых условия для Листа Д1 3-НДФЛ за 2016 год:

| (Строка 140 + Строка 180 + Строка 210 + Строка 230) ≤ Предельный имущественный вычет |

| Строка 200 ≥ (Строка 210 + Строка 220) |

Также см. «Заявление в ИФНС о праве на имущественный вычет по НДФЛ: форма и порядок».

Листы Д1 и Д2 декларации 3-НДФЛ: скачать бесплатно, пример, бланк в excel

- на первой странице указать ФИО, подтвердить полноту и достоверность сведений, поставить подпись;

- на второй указать адрес регистрации плательщика налогов, данные паспорта;

- заполнить 3-7 страницы — вписать доход за отчетный период;

- на восьмой странице выполнить расчет суммы налога, которую требуется оплатить государству;

- на девятой странице описать доходы от российских источников;

- на десятой – прибыль, полученная за границей;

- на следующей – заработок от адвокатской, предпринимательской, частной деятельности;

- на страницах 12-13 указать сумму выручки, необлагаемой налогом;

- на странице 14 — сумму доходов от выигрышей и призов;

- на странице 15 – сумму удержанного налога с прибыли, которая не подвергается налогообложению;

- на странице 16 привести профессиональные налоговые вычеты;

- страница 17 – указание вычетов от доходов, полученных от реализации имущества;

- страница 18 – стандартные налоговые вычеты;

- страница 19 – вычеты социального характера;

- страница 20 – приводятся вычеты, уплаченные по соглашениям страховых взносов, обеспечения НПФ;

- на страницах 21-22 выполнить расчет дохода от операций с ценными бумагами, облигациями;

- на 23 странице привести налоговый вычет от приобретения имущества.

Пример

Допустим, что Е.А. Широкова – налоговый резидент РФ и не пенсионер. 25 января 2021 года Росреестр зарегистрировал за ней единоличное право собственности на квартиру, которая расположена в г. Москве по улице Русаковская.

В 2021 году Широкова впервые подает на имущественный вычет по НДФЛ. Согласно справке 2-НДФЛ из фирмы, где она работает, 550 000 рублей – это сумма выплат в ее адрес, с которых работодатель удерживал и перечислял в бюджет НДФЛ (уже без всех вычетов).

Таким образом, остаток имущественного вычета, который перешел на 2017 год, составил:

2 000 000 руб. (стр. 120) МИНУС 550 000 руб. (стр. 210) = 1 450 000 руб. (стр. 230).

В итоге Широкова за покупку квартиры в 2021 году сможет вернуть:

550 000 × 13% = 71 500 рублей.

Ниже показан пример заполнения Листа Д1 в 3-НДФЛ за 2016 год, поданной 1 марта 2021 года Е.А. Широковой в ИФНС № 18 г. Москвы:

Источник: novapochta.ru

Как заполнить Лист Д1 в 3-НДФЛ за 2016 год

Практика показывает, что наибольшее число вопросов вызывает Лист Д1 в 3-НДФЛ за 2016 год, поскольку он позволяет вернуть часть расходов, потраченных на новострой или покупку недвижимости. Поэтому нашу консультацию мы решили всецело посвятить его заполнению: когда и как.

В каких случаях заполняют

За 2016 год физические лица, которые в силу закона обязаны самостоятельно подать отчет о своих доходах и/или хотят вернуть НДФЛ (и на то есть основания), делают это с помощью формы декларации 3-НДФЛ, утвержденной приказом Налоговой службы России от 24 декабря 2014 года № ММВ-7-11/671.

Последние изменения в этот бланк были от 10 октября 2016 года. При этом Лист Д1 3-НДФЛ за 2016 год остался прежним. Выглядит он следующим образом:

По сути, он состоит из 2-х пунктов:

- в первом – дают данные об объекте и понесенных затратах на него;

- во втором – делают расчет вычета по данному объекту.

Сразу скажем, что лист Д1 в декларации 3-НДФЛ за 2016 год и иные периоды – совсем необязательный элемент. Он служит исключительно для расчета имущественных вычетов по НДФЛ, которые:

- закреплены статьей 220 Налогового кодекса;

- декларант имеет на них право;

- затраты подтверждены документами.

Проще говоря, заполнение листа Д1 декларации 3-НДФЛ за 2016 год говорит налоговикам о том, что человек хочет вернуть уже перечисленный в казну им самим либо за него налоговым агентом НДФЛ за счет фактически понесенных затрат на:

- новострой;

- покупку на территории России:

- жилого дома;

- квартиры;

- комнаты;

- доли либо долей в них;

- земельных участков для ИЖС;

- участков, на которых расположены приобретенные дома/доля (доли) в них.

Более того: Лист Д1 3-НДФЛ за 2016 год охватывает также:

- проценты по целевым займам/кредитам, которые получены от отечественных компаний либо ИП на новое строительство или покупку указанных объектов;

- проценты по кредитам отечественных банков, которые взяты с целью рефинансирования/перекредитования (более щадящего режима погашения процентов).

Для отражения процентов по кредитам в Листе Д1 предназначены отдельные строки. Но если физлицо вообще не связывалось с кредитными деньгами, то в их полях проставляют нули с прочерками (см. в конце статьи пример заполнения Листа Д1 в 3-НДФЛ за 2016 год).

Основные правила

В первую очередь, Лист Д1 декларации 3-НДФЛ за 2016 год и иные периоды предназначен для заполнения только российскими налоговыми резидентами по НДФЛ.

В одной 3-НДФЛ имущественные вычеты можно заявить по затратам на приобретение/постройку сразу нескольких разных объектов недвижимости. В этом случае:

- пункт № 1 Листа Д1 (данные об объекте и затраты по нему) – заполняют по количеству объектов;

- пункт № 2 Листа Д1 (расчет вычетов) – заполняют только один раз на последней странице Д1 как бы нарастающим итогом.

Абсолютное право физлица – включать либо не включать тот или иной объект в 3-НДФЛ. Разумеется, в первом варианте есть смысл, когда подоходный налог с данного декларанта стабильно и необходимой сумме попадал в бюджет.

Кроме того, декларация позволяет не только рассчитать сумму вычета по имуществу с нуля, но и дополучить вычет, который был заявлен в 3-НДФЛ за прошлый (прошлые) периоды.

Недвижимость и расходы на нее

Строка 010 «Код наименования объекта» Листа Д1 3-НДФЛ за 2016 год может принимать следующие значения:

| 1 | Жилой дом |

| 2 | Квартира |

| 3 | Комната |

| 4 | Доля/доли в жилом доме, квартире, комнате, земельном участке |

| 5 | Земельный участок для индивидуального жилищного строительства |

| 6 | Земельный участок, на котором расположен приобретенный жилой дом |

| 7 | Жилой дом с земельным участком |

Для строки 020 «Вид собственности на объект» подсказка есть на самом Листе Д1. Здесь выбор сделать несложно. Только заметим, что:

- при общей долевой в свидетельстве о праве собственности указана конкретная доля;

- общая совместная собственность обычно встречается у супругов (когда доли не выделены).

Для строки 030 «Признак налогоплательщика» нужно выбрать один из кодов:

| 01 | Собственник объекта |

| 02 | Супруг собственника объекта |

| 03 | Родитель несовершеннолетнего ребенка – собственника объекта |

| 13 | Плательщик заявляет вычет по расходам на приобретение объекта в общую долевую собственность себя и своего несовершеннолетнего ребенка/детей |

| 23 | Плательщик заявляет вычет по расходам на приобретение объекта в общую долевую собственность супруга и своего несовершеннолетнего ребенка/детей |

Строка 040 показывает налоговикам пенсионер декларант либо нет. Поскольку положительный ответ даёт человеку право перенести остаток имущественного вычета на предшествующие периоды.

При указании адреса объекта во всех пустых строках и ячейках [Листа Д1 в декларации 3-НДФЛ за 2016] год и иные периоды не забывайте ставить прочерки, как в нашем примере, который в конце статьи.

Строка 060 «Дата акта о передаче квартиры, комнаты или доли (долей) в них» может быть не заполнена, поскольку формально такой документ в сделке может не фигурировать.

А вот «Дата регистрации права собственности на жилой дом, квартиру, комнату или долю (доли) в них» должна быть заполнена (строка 070). Если заявляете вычет по участку, то и/или строку 080.

Строку 090 «Дата заявления о распределении имущественного налогового вычета/понесенных расходов» заполняют только при общей совместной собственности.

Строку 100 не заполняют, если вычет заявлен впервые, а подтверждающие право на вычет документы датированы после 01.01.2014.

Важная строка 110. В ней приводят год начала использования имущественного вычета. То есть когда вы впервые уменьшили налоговую базу за счет объекта недвижимости. Для этого изучайте свои 3-НДФЛ за прошлые годы.

Особое внимание к строке 120. По ней не может быть суммы свыше 2 млн рублей (погашение процентов сюда не входит). Основание: подп. 1 п. 3 ст. 220 НК РФ. То же самое касается ситуации, когда рассчитываете на вычеты сразу по нескольким объектам:

Что касается суммы процентов по кредитам/займам (стр. 130), то в Листе Д1 3-НДФЛ за 2016 год ее значение по общему правилу не может превышать 3 млн рублей.

Расчет вычета

В пункте 2 Листа Д1 физлицо должно показать, из чего складывается сумма его имущественного вычета. В самом общем случае заполняют только строки 200, 210 и 230 (см. в конце статьи пример заполнения Листа Д1 в 3-НДФЛ за 2016 год). Это когда:

- вычет заявлен впервые;

- налоговые агенты не участвовали в его предоставлении в 2016 году;

- займы/кредиты физлицо на новострой или покупку недвижимости не брало.

В обратной ситуации необходимо иметь на руках декларации 3-НДФЛ за минувшие налоговые периоды с оформленным Листом Д1.

Особое внимание к строке 200 – налоговая база. За основу расчета декларант берет общую сумму своего дохода за 2016 год (обычно согласно справке 2-НДФЛ и/или строке 010 Раздела 2 декларации 3-НДФЛ). Ниже в таблице показано, что нужно вычесть из общей суммы дохода.

Обратите внимание: в Листе Д1 3-НДФЛ за 2016 год сумма по следующей строке 210 не должна быть больше показателя строки 200. Поэтому в большинстве случаев они равны.

А строка 220 – расходы на погашение процентов – не должна превышать разность между показателями строк 200 и 210.

Что наверняка придется указать, так это остаток имущественного вычета, который переходит на период 2017 года и далее (стр. 230).

А вот 2 ключевых условия для Листа Д1 3-НДФЛ за 2016 год:

| (Строка 140 + Строка 180 + Строка 210 + Строка 230) ≤ Предельный имущественный вычет |

Пример

Допустим, что Е.А. Широкова – налоговый резидент РФ и не пенсионер. 25 января 2016 года Росреестр зарегистрировал за ней единоличное право собственности на квартиру, которая расположена в г. Москве по улице Русаковская.

В 2017 году Широкова впервые подает на имущественный вычет по НДФЛ. Согласно справке 2-НДФЛ из фирмы, где она работает, 550 000 рублей – это сумма выплат в ее адрес, с которых работодатель удерживал и перечислял в бюджет НДФЛ (уже без всех вычетов).

Таким образом, остаток имущественного вычета, который перешел на 2017 год, составил:

2 000 000 руб. (стр. 120) МИНУС 550 000 руб. (стр. 210) = 1 450 000 руб. (стр. 230).

В итоге Широкова за покупку квартиры в 2017 году сможет вернуть:

550 000 × 13% = 71 500 рублей.

Ниже показан пример заполнения Листа Д1 в 3-НДФЛ за 2016 год, поданной 1 марта 2017 года Е.А. Широковой в ИФНС № 18 г. Москвы:

Источник: buhguru.com

Лист Л. Расчет имущественого налогового вычета по суммам, израсходованным на новое строительство либо приобретение на территории Российской Федерации жилого дома, квартиры, комнаты или доли (долей) в них.

Лист Л заполняется физическими лицами — налоговыми резидентами Российской Федерации.

В пункте 1 Листа Л в соответствии с подпунктом 2 пункта 1 статьи 220 Кодекса указываются сведения о новом строительстве либо приобретении на территории Российской Федерации жилого дома, квартиры, комнаты или доли (долей) в них (далее также — объект), по которому рассчитывается имущественный налоговый вычет, и произведенные налогоплательщиком по данному объекту документально подтвержденные расходы:

Строка 010 — Наименование объекта

в подпункте 1.1 — наименование объекта

(Приложение N 2 к Приказу Минфина России от 30.12.2008 N 153н)

Строка 020 — Адрес объекта

в подпункте 1.2 — адрес объекта, при этом заполняются перечисленные элементы адреса, при отсутствии одного из элементов адреса в отведенном для этого элемента поле ставится прочерк

(Приложение N 2 к Приказу Минфина России от 30.12.2008 N 153н)

Строка 030 — Дата приобретения (началастроительства) жилого дома,квартиры, комнаты или доли (долей)в них

в подпункте 1.3 — дата приобретения (начала строительства) жилого дома, квартиры, комнаты или доли (долей) в них

(Приложение N 2 к Приказу Минфина России от 30.12.2008 N 153н)

Строка 040 — Дата акта о передаче квартиры,комнаты или доли (долей) в них илидата регистрации права собственностина жилой дом, квартиру, комнатуили долю (доли) в них

в подпункте 1.4 — дата акта о передаче квартиры, комнаты или доли (долей) в них или дата регистрации права собственности на жилой дом, квартиру, комнату или долю (доли) в них

(Приложение N 2 к Приказу Минфина России от 30.12.2008 N 153н)

Строка 050 — Доля (доли) в праве собственности

в подпункте 1.5 — доля (доли) в приобретаемом праве собственности

(Приложение N 2 к Приказу Минфина России от 30.12.2008 N 153н)

Строка 060 — Год начала использования налогового вычета

в подпункте 1.6 — год начала использования имущественного налогового вычета

(Приложение N 2 к Приказу Минфина России от 30.12.2008 N 153н)

Строка 080 — Сумма фактически произведенных расходов на новое строительство или приобретение жилого дома, квартиры, комнаты или доли (долей) в них (без учета процентов по целевым займам (кредитам), но не более 2000000 рублей

в подпункте 1.7 — сумма фактически произведенных налогоплательщиком расходов на новое строительство или приобретение жилого дома, квартиры, комнаты или доли (долей) в указанном имуществе (без учета сумм, направленных на погашение процентов по целевым займам (кредитам), полученным от кредитных и иных организаций Российской Федерации), но не более 2 000 000 рублей.

При приобретении указанного имущества в общую долевую или общую совместную собственность данный показатель указывается в размере фактически произведенных расходов, но не более размера имущественного налогового вычета, рассчитанного в соответствии с долей (долями) налогоплательщика в приобретаемом праве собственности либо в соответствии с письменным заявлением налогоплательщиков, в случае приобретения объекта в общую совместную собственность.

(Приложение N 2 к Приказу Минфина России от 30.12.2008 N 153н)

Строка 090 — Сумма фактически уплаченных процентов по целевым займам (кредитам), фактически израсходованным на новое строительство или приобретение жилого дома, квартиры, комнаты или доли (долей) в них

в подпункте 1.8 — сумма фактически уплаченных налогоплательщиком в налоговом периоде процентов по целевым займам (кредитам), фактически израсходованным на новое строительство или приобретение жилого дома, квартиры, комнаты или доли (долей) в указанном имуществе.

(Приложение N 2 к Приказу Минфина России от 30.12.2008 N 153н)

Строки 100-120 — Сумма имущественного налогового вычета по расходам на новое строительство или приобретение жилого дома, квартиры, комнаты или доли (долей) в них, принятая к учету при определении налоговой базы за предыдущие налоговые периоды

в подпункте 2.1 — указывается сумма имущественного налогового вычета по расходам на новое строительство или приобретение жилого дома, квартиры, комнаты или доли (долей) в указанном имуществе, учтенная при определении налоговой базы за предыдущие налоговые периоды на основании ранее представленных Деклараций за соответствующие налоговые периоды, а также сумма имущественного налогового вычета по таким расходам, предоставленного в предыдущих налоговых периодах налоговым агентом (работодателем) на основании уведомлений налогового органа

(Приложение N 2 к Приказу Минфина России от 30.12.2008 N 153н)

Строка 130-150 — Сумма имущественного налогового вычета по уплаченным процентам по целевым займам (кредитам), принятая к учету при определении налоговой базы за предыдущие налоговые периоды

в подпункте 2.2 — указывается сумма имущественного налогового вычета по расходам на уплату процентов по целевым займам (кредитам), фактически израсходованным на новое строительство или приобретение жилого дома, квартиры, комнаты или доли (долей) в указанном имуществе, и учтенная при определении налоговой базы за предыдущие налоговые периоды на основании ранее представленных Деклараций за соответствующие налоговые периоды, а также сумма имущественного налогового вычета по указанным расходам, предоставленного в предыдущих налоговых периодах налоговым агентом (работодателем) на основании уведомлений налогового органа

(Приложение N 2 к Приказу Минфина России от 30.12.2008 N 153н)

Строка 160 — Остаток имущественного налогового вычета по документально подтвержденным расходам на новое строительство или приобретение жилого дома, квартиры, комнаты или доли(долей) в них, перешедший с предыдущего налогового периода (без учета процентов по целевым займам (кредитам))

в подпункте 2.3 — указывается остаток имущественного налогового вычета по расходам на новое строительство или приобретение жилого дома, квартиры, комнаты или доли (долей) в них, перешедший с предыдущего налогового периода (без учета процентов по целевым займам (кредитам))

(Приложение N 2 к Приказу Минфина России от 30.12.2008 N 153н)

Строка 170 — Остаток имущественного налогового вычета по документально подтвержденным расходам по уплате процентов по целевым займам (кредитам), перешедший с предыдущего налогового периода

в подпункте 2.4 — указывается остаток имущественного налогового вычета по расходам по уплате процентов по целевым займам (кредитам), перешедший с предыдущего налогового периода

(Приложение N 2 к Приказу Минфина России от 30.12.2008 N 153н)

Строка 180 — Сумма имущественного налогового вычета по расходам на новое строительство или приобретение жилого дома, квартиры, комнаты или доли (долей) в них, предоставленного в отчетном налоговом периоде налоговым агентом на основании уведомления, выданного налоговым органом

в подпункте 2.5 — указывается сумма имущественного налогового вычета по расходам на новое строительство или приобретение жилого дома, квартиры, комнаты или доли (долей) в них, предоставленного в отчетном налоговом периоде налоговым агентом на основании уведомления налогового органа

(Приложение N 2 к Приказу Минфина России от 30.12.2008 N 153н)

Строка 190 — Сумма имущественного налогового вычета по уплаченным процентам по целевым займам (кредитам), предоставленногов отчетном налоговом периоде налоговым агентом на основании уведомления, выданного налоговым органом

в подпункте 2.6 — указывается сумма имущественного налогового вычета по расходам на уплату процентов по целевым займам (кредитам), предоставленного в отчетном налоговом периоде налоговым агентом на основании уведомления налогового органа

(Приложение N 2 к Приказу Минфина России от 30.12.2008 N 153н)

Строка 200 — Размер налоговой базы, облагаемой по ставке 13%, за минусом налоговых вычетов, в том числе: стандартных, социальных налоговых вычетов, имущественного налогового вычета, предусмотренного пп. 1 п. 1 статьи 220 Кодекса, а также имущественного налогового вычета, предусмотренного пп. 2 п. 1 статьи 220 Кодекса, предоставленного налоговым агентом в отчетном налоговом периоде на основании уведомления, выданного налоговым органом

в подпункте 2.7 — определяется размер налоговой базы, облагаемой по ставке 13%, за минусом предоставленных налоговых вычетов.

Для расчета данного показателя из общей суммы дохода, облагаемого по ставке 13% (показатель по коду строки 010 Раздела 1 Декларации), следует вычесть следующие значения:

— сумму доходов, не подлежащих налогообложению согласно абзацу седьмому пункта 8 и пунктам 28 и 33 статьи 217 Кодекса, указанных в подпункте 1.8 Листа Г1;

— сумму стандартных налоговых вычетов, предусмотренных статьей 218 Кодекса, указанных в подпункте 2.8 Листа К1;

— сумму социальных налоговых вычетов, предусмотренных статьей 219 Кодекса, указанных в пункте 3 Листа К2;

— сумму имущественных налоговых вычетов, предусмотренных подпунктом 1 пункта 1 статьи 220 Кодекса, указанных в пунктах 3 Листов Ж1 и Ж2;

— сумму имущественного налогового вычета по расходам на новое строительство или приобретение жилого дома, квартиры, комнаты или доли (долей) в них, предусмотренного подпунктом 2 пункта 1 статьи 220 Кодекса, предоставленного в отчетном налоговом периоде налоговым агентом (работодателем) на основании уведомления налогового органа, указанных в подпункте 2.5 Листа Л;

— сумму имущественного налогового вычета по расходам на уплату процентов по целевым займам (кредитам), предоставленного в отчетном налоговом периоде налоговым агентом (работодателем) на основании уведомления налогового органа, указанных в подпункте 2.6 Листа Л;

— сумму расходов, принимаемых к вычету, по операциям с ценными бумагами и финансовыми инструментами срочных сделок, базисным активом по которым являются ценные бумаги или фондовые индексы, рассчитываемые организаторами торговли на рынке ценных бумаг (сумма значений подпунктов 3.3 Листов З и И);

— сумму профессиональных налоговых вычетов, предусмотренных статьей 221 Кодекса (сумма значений подпункта 3.2 Листа В и пунктов 2 Листов Д и Е)

стр.200 = стр.010 Раздел 1 — (п.1.8 листа Г1 + п.2.8 лист К1 + п.3 лист К2 + п.3 лист Ж1 + п.3 лист Ж2 + п.2.5 лист Л + п.2.6 лист Л + п.3.3 лист З + п.3.3 лист И + п.3.2 лист В + п.2 лист Д + п. 2 лист Е

стр.200 >= (стр.210 + стр.220)

(Приложение N 2 к Приказу Минфина России от 30.12.2008 N 153н)

Строка 210 — Сумма документально подтвержденных расходов на новое строительство или приобретение жилого дома, квартиры, комнаты или доли (долей) в них, принимаемая для целей имущественного налогового вычета за отчетный налоговый период, на основании Декларации

в подпункте 2.8 — указывается сумма расходов на новое строительство или приобретение жилого дома, квартиры, комнаты или доли (долей) в них, принимаемая для целей имущественного налогового вычета за отчетный налоговый период на основании Декларации. Данная сумма не должна превышать размер налоговой базы, исчисленной в подпункте 2.7

(Приложение N 2 к Приказу Минфина России от 30.12.2008 N 153н)

Строка 220 — Сумма документально подтвержденных расходов по уплате процентов по целевым займам (кредитам), принимаемая для целей имущественного налогового вычета за отчетный налоговый период, на основании Декларации

в подпункте 2.9 — указывается сумма расходов по уплате процентов по целевым займам (кредитам), принимаемая для целей имущественного налогового вычета за отчетный налоговый период на основании Декларации. Данная сумма не должна превышать разность между значениями подпунктов 2.7 и 2.8

(Приложение N 2 к Приказу Минфина России от 30.12.2008 N 153н)

Строка 230 — Остаток имущественного налогового вычета по документально подтвержденным расходам на новое строительство или приобретение жилого дома, квартиры, комнаты или доли (долей) в них, переходящий на следующий налоговый период

в подпункте 2.10 — указывается остаток имущественного налогового вычета по расходам на новое строительство или приобретение жилого дома, квартиры, комнаты или доли (долей) в них, переходящий на следующий налоговый период.

При этом, если часть имущественного налогового вычета, предусмотренного подпунктом 2 пункта 1 статьи 220 Кодекса, была предоставлена налогоплательщику в предыдущие налоговые периоды, значение подпункта 2.10 определяется в виде разности между значением подпункта 1.7 и суммой значений подпунктов 2.1, 2.5 и 2.8.

В случае, если налогоплательщик не пользовался имущественным налоговым вычетом в предыдущих налоговых периодах, значение подпункта 2.10 определяется в виде разности между значением подпункта 1.7 и суммой значений подпунктов 2.5 и 2.8.

стр.230 = стр.080 — (стр.100 + стр. 180 + стр.210) если часть имущественного налогового вычета была предоставлена налогоплательщику в предыдущие налоговые периоды

стр.230 = стр.080 — (стр. 180 + стр.210) если налогоплательщик не пользовался имущественным налоговым вычетом в предыдущих налоговых периодах

(Приложение N 2 к Приказу Минфина России от 30.12.2008 N 153н)

Строка 240 — Остаток имущественного налогового вычета по документально подтвержденным расходам по уплате процентов по целевым займам (кредитам), переходящий на следующий налоговый период

в подпункте 2.11 — указывается остаток имущественного налогового вычета по расходам на уплату процентов по целевым займам (кредитам), переходящий на следующий налоговый период.

(Приложение N 2 к Приказу Минфина России от 30.12.2008 N 153н)

Сумма значений подпунктов 2.8 и 2.9 не должна превышать значение подпункта 2.7 Листа Л, а сумма значений подпунктов 2.1, 2.5, 2.8 и 2.10 не должна превышать 2 000 000 рублей.

Источник: businessneeds.ru

Имущественные налоговые вычеты

При определении размера налоговой базы налогоплательщик имеет право произвести следующие имущественные налоговые вычеты.

1. Это налоговый вычет из доходов, полученных от продажи имущества. Налогоплательщик имеет право по истечении налогового периода при подаче налоговой декларации получить имущественный налоговый вычет из полученного дохода от продажи принадлежащего ему имущества, которое находилось в его собственности менее трех лет. Размер вычета при этом зависит от вида проданного имущества. Сумма вычета от продажи жилых домов, квартир, дач, садовых домиков и земельных участков не может превысить 1 млн руб., а по другому имуществу (автомобиль, гараж и т.д.) – 250 тыс. руб. При наличии у налогоплательщика документов, подтверждающих произведенные им фактические расходы, связанные с приобретением этого имущества, ему может быть предоставлен вычет в размере фактически произведенных расходов.

Налогоплательщик получил в налоговом периоде доход в сумме 2500 тыс. руб. от продажи квартиры, которая находилась в его собственности на основе приватизации 1,5 года. Налоговый вычет в данном случае составляет 1000 тыс. руб., а налоговая база – (2500 – 1000) 1500 тыс. руб.

Налогоплательщик продал принадлежавший ему в течение двух лет и семи месяцев легковой автомобиль за 240 тыс. руб. При этом у него имеется документ, подтверждающий его расход на приобретение данного автомобиля в сумме 310 тыс. руб. В данном случае налоговая база будет равна нулю, так как сумма вычета превышает сумму полученного дохода. Таким образом, у налогоплательщика не возникает налоговых обязательств по доходам от продажи автомобиля.

Налогоплательщик продал принадлежавший ему в течение двух лет и семи месяцев легковой автомобиль за 340 тыс. руб. При этом у него отсутствует документ, подтверждающий его расход на приобретение данного автомобиля. В этом случае имущественный налоговый вычет составит максимально возможную величину – 250 тыс. руб. Соответственно, налоговая база будет равна (340 – 250) 90 тыс. руб.

При этом следует иметь в виду, что указанные налоговые вычеты не могут быть использованы налогоплательщиками при получении доходов от продажи недвижимого имущества или транспортных средств, которые использовались ими в предпринимательской деятельности, а также от реализации ценных бумаг.

Возникает естественный вопрос: а как быть в том случае, если осуществлена реализация имущества, находящегося в общей долевой либо общей совместной собственности? В таком случае соответствующий размер имущественного налогового вычета распределяется между совладельцами данного имущества пропорционально их доле или же по договоренности между ними, если реализуется имущество, находящееся в общей совместной собственности.

2. Налоговый вычет в сумме фактически произведенных налогоплательщиком расходов на новое строительство или покупку в Российской Федерации жилого дома, квартиры, комнаты или доли в них, а также на приобретение земельных участков, предназначенных для жилищного строительства, или с уже имеющимися жилыми постройками.

Сюда же включаются расходы налогоплательщика на работы, связанные с отделкой квартиры, комнаты или доли в них, а также расходы на разработку проектно-сметной документации на проведение отделочных работ. Общий размер указанного имущественного налогового вычета в соответствии с законом не может превышать 2 млн руб. Данный имущественный налоговый вычет предоставляется при подаче налогоплательщиком налоговой декларации и документов, подтверждающих право собственности на приобретенный или построенный жилой дом, земельный участок или квартиру. Необходимо также представить платежные документы, оформленные в установленном порядке, подтверждающие факт уплаты денежных средств налогоплательщиком. При приобретении земельных участков или доли в них, предоставленных для индивидуального жилищного строительства, имущественный налоговый вычет предоставляется только после получения налогоплательщиком свидетельства о праве собственности на жилой дом.

В том случае, если налогоплательщик воспользовался правом на получение имущественного налогового вычета в размере менее установленной предельной суммы, т.е. 2 млн руб., то остаток этого вычета может быть учтен в дальнейшем при получении им имущественного налогового вычета на новое строительство или приобретение жилого дома, квартиры, комнаты или доли в них, приобретение земельных участков или доли в них, предоставленных для индивидуального жилищного строительства, и земельных участков или доли в них, на которых расположены приобретаемые жилые дома или доля в них. При этом законодательством установлено, что применяется размер имущественного налогового вычета, действовавший в году, в котором у налогоплательщика впервые возникло право на его получение.

Налоговый вычет в сумме фактически произведенных налогоплательщиком расходов, но не более 3 млн руб., на погашение процентов по займам или кредитам, фактически израсходованным на новое строительство или приобретение на российской территории жилого дома, квартиры, комнаты, а также на приобретение земельных участков, предоставленных для индивидуального жилищного строительства, и земельных участков, на которых расположены приобретаемые жилые дома (доли) в них. Данный вычет предоставляется при наличии документов, подтверждающих право на получение имущественного налогового вычета, связанного с приобретением жилья или земельных участков, договора займа или кредита, а также документов, подтверждающих факт уплаты денежных средств налогоплательщиком в погашение процентов. При этом следует иметь в виду, что указанный имущественный налоговый вычет может быть предоставлен только в отношении одного объекта недвижимого имущества.

Начиная с 2013 г. налогоплательщик имеет право на получение имущественных налоговых вычетов у одного или нескольких налоговых агентов по своему выбору. В том случае, если в течение года налогоплательщик не смог использовать имущественный налоговый вычет полностью, его остаток может быть перенесен на последующие налоговые периоды до полного его использования.

Налогоплательщик – физическое лицо в текущем году получил в банке кредит в сумме 3000 тыс. руб. и за счет его в этом же году приобрел квартиру. Сумма подлежащих уплате процентов составит 750 тыс. руб. Заработная плата налогоплательщика за этот год составила по основному месту работы 1200 тыс. руб.

Данный налогоплательщик имеет право на имущественный налоговый вычет в общей сумме (3000 + 750) 3750 тыс. руб. Воспользоваться он по итогам текущего года сможет только по основному месту работы суммой 1200 тыс. руб., т.е. в пределах полученного дохода. Остальной суммой вычета в размере (3750 – 1200) 2550 тыс. руб. он имеет право воспользоваться у других налоговых агентов (если он получает доход не только по основному месту работы) или в последующие годы по основному месту работы.

Одно немаловажное исключение сделано для налогоплательщиков-пенсионеров, получающих пенсии в соответствии с российским законодательством. Ими остаток имущественного вычета может быть перенесен на предшествующие налоговые периоды, но не более чем на три года, непосредственно предшествовавших налоговому периоду, в котором образовался переносимый остаток налогового вычета.

Налоговым кодексом установлены случаи, когда имущественные налоговые вычеты не предоставляются. Это относится, в частности, к расходам налогоплательщика на новое строительство или приобретение жилого дома, квартиры, комнаты (долей), покрываемых за счет средств работодателей, других лиц или средств материнского (семейного) капитала. Не может быть предоставлен данный вычет и в случае, если расходы на эти цели произведены налогоплательщиком за счет выплат, предоставленных из средств бюджетов бюджетной системы РФ, а также в случаях, если сделка купли-продажи была совершена между физическими лицами, являющимися взаимозависимыми.

Начиная с 2011 г. налогоплательщики получили право на получение имущественного налогового вычета при переносе на будущие периоды убытков от операций с обращающимися на организованном рынке ценными бумагами и финансовыми инструментами срочных сделок. Налоговые вычеты в этом случае предоставляются в размере сумм убытков, фактически полученных налогоплательщиком от указанных операций в предыдущих налоговых периодах в пределах размера налоговой базы по таким операциям в текущем налоговом периоде. При этом сумма убытков по операциям с ценными бумагами и финансовыми инструментами срочных сделок, превосходящая сумму налоговой базы в текущем налоговом периоде, может быть учтена при определении налогового вычета в следующих налоговых периодах. Указанный налоговый вычет предоставляется налогоплательщику по окончании налогового периода при представлении в налоговый орган налоговой декларации.

Профессиональные налоговые вычеты

Четвертая группа налоговых вычетов представляет профессиональные налоговые вычеты. Право на их получение имеют, в частности, индивидуальные предприниматели и другие лица, занимающиеся частной практикой. Они имеют право произвести указанные вычеты в сумме фактически произведенных ими и документально подтвержденных расходов, непосредственно связанных с извлечением доходов. Если налогоплательщик не в состоянии документально подтвердить свои расходы то, профессиональный налоговый вычет производится в размере 20% общей суммы доходов, полученной им от предпринимательской деятельности.

Определенные особенности имеются в определении размера профессиональных вычетов для налогоплательщиков, получающих авторские и другие виды вознаграждений. Они также имеют право произвести вычеты в сумме фактически произведенных и документально подтвержденных расходов.

Если эти расходы не могут быть подтверждены документально, то они принимаются к вычету в определенных размерах. Нормативы профессиональных вычетов для налогоплательщиков, получающих авторские вознаграждения, приведены в табл. 4.6. При этом расходы, подтвержденные документально, не могут учитываться одновременно с расходами в пределах установленного норматива.

Таблица 4.6

Нормативы профессиональных налоговых вычетов по авторским вознаграждениям

Характер творческого труда

Норматив затрат (% к сумме начисленного дохода)

Создание литературных произведений, в том числе для театра, кино, эстрады и цирка

Создание художественно-графических произведений, фоторабот для печати, произведений архитектуры и дизайна

Создание произведений скульптуры, монументально-декоративной живописи, декоративно-прикладного искусства, станковой живописи и других подобных произведений

Создание аудиовизуальных произведений (видео-, теле- и кинофильмов)

Создание музыкальных произведений (онер, балетов, симфонических, хоровых, камерных произведений, музыки для фильмов и театра)

Создание других музыкальных произведений

Создание научных трудов и разработок

Исполнение произведений литературы и искусства

Открытия, изобретения и создание промышленных образцов (к доходу, полученному за первые два года использования)

Для получения профессионального налогового вычета налогоплательщик должен подать письменное заявление соответствующему налоговому агенту. При отсутствии налогового агента указанные вычеты предоставляются налогоплательщикам при подаче налоговой декларации по окончании налогового периода.

Источник: studme.org