Строительные материалы являются одним из ключевых факторов формирования себестоимости возводимых зданий и сооружений. Ошибки в отражении поступления и списания стройматериалов в учете влияют на итоги баланса и налогооблагаемую базу. При неправильном подходе к оценке материалов на разных этапах строительства и ненадлежащем контроле их расходования увеличиваются риски недоплат или переплат по налогам.

Как вести учет строительных материалов

Специфика работы со строительными материалами заключается в том, что их объем и цена должны быть известны заранее. Их стоимостная оценка закладывается в общую смету расходов на этапе проектирования. В бухгалтерских данных должна фигурировать фактическая цена стройматериалов.

В нее включаются затраты, понесенные по сделке купли-продажи, и суммы, перечисленные контрагентам за доставку купленных ценностей. В стоимость могут входить обязательные таможенные пошлины и средства, затраченные на консультационные услуги по подбору материалов. В налоговом учете стоимостная оценка поступающих материалов выводится по общему объему понесенных расходов на закупку конкретных ресурсов.

Документооборот в строительстве

ОБРАТИТЕ ВНИМАНИЕ! Выбор методики списания стройматериалов должен осуществляться на этапе составления учетной политики.

Документально на уровне отдельного предприятия утверждается один из способов списания:

- с привязкой к себестоимости каждой единицы сырья и материала (актуально при использовании ценных ресурсов или активов, которые не могут быть заменены другим сырьем);

- по усредненной величине себестоимости – выводится полная себестоимость для группы материалов, подлежащих списанию, и делится на количество учтенных в выборке единиц ресурсов;

- методом ФИФО (списываются на строительные объекты материалы с соблюдением строгой хронологической последовательности поступления на склады, чем раньше сырье было оприходовано, тем раньше оно будет передано в строительство).

Потери строительных материалов в пределах установленных нормативов могут быть показаны в учете как потери вследствие естественной убыли. Причиной может стать усушка, потеря в объеме из-за изменения температурного режима в процессе хранения, утечки при переливе в другую тару, случайный бой. Соответствующие нормативным показателям потери могут быть списаны на расходы организации. Если произошли сверхлимитные потери, то необходимо выявить причины произошедшего, идентифицировать виновных лиц. Недостачи в такой ситуации должны быть отнесены на счет виновника и погашены им.

При организации учета строительных материалов для каждого ресурса необходимо указывать его точное наименование и ключевые характеристики. Например, для цемента надо прописывать его марку, для щебня – фракцию, для краски – тип и цвет. Для жидких материалов надо использовать особый механизм отпуска в строительство. Если вскрытые емкости с краской, лаком или другим сырьем еще не опустошены, не рекомендуется открывать новые банки.

Эффективная организация учета материалов в строительстве в новых реалиях

КСТАТИ, заложенные в сметную документацию нормы расхода не могут быть откорректированы. Превышение запланированных трат компенсируется за счет компании-застройщика.

Система документооборота по стройматериалам

В системе налогового учета компании должны выполнять требование по экономической и документальной обоснованности всех произведенных расходов стройматериалов. Все имеющиеся у организации материалы надо закреплять за материально ответственными лицами. Каждый случай перемещения активов между объектами в рамках одного предприятия или между контрагентами фиксируется в первичной документации.

Если стройматериалы передаются из одного места хранения на другой склад, но собственник ресурсов не меняется, то фиксация операции будет производиться при помощи накладной на внутреннее перемещение. Накладные с лимитно-заборными картами применяются при направлении материалов на строительные объекты. Если утвержденные нормативы расходования материалов превышены, то на сверхлимитный объем оформляется акт-требование и оправдательная документация с обоснованием увеличенной потребности в ресурсах.

Для осуществления операции по закупке материалов предприятию надо оформить такой комплект документации:

- соглашение купли-продажи;

- выписанный поставщиком счет-фактура;

- сертификаты, справки, технические документы, подтверждающие класс качества приобретенных активов.

Если в процессе получения стройматериалов от поставщика принимающее лицо выявляет расхождения между фактическим наличием и данными в первичке или заявленный уровень качества не соответствует реальному, то обязательно составляется акт приемки материалов. Такой документ может стать основанием для начала претензионной деятельности.

Ежемесячно кладовщики готовят отчетные формы по хранящимся на их складах остатках стройматериалов. При наличии у предприятия нескольких складских объектов все отчеты собираются главным кладовщиком, на их основании формируется сводный отчет. В итоговом документе должна быть приведена пообъектная расшифровка остатков и перемещений активов.

СПРАВОЧНО! В бухгалтерском учете списание стройматериалов осуществляется на основе ежемесячных материальных отчетов прорабов.

Некоторые виды стройматериалов нецелесообразно хранить на отдаленных от объектов строительства складах. Для таких ресурсов используют открытые площадки хранения на территории строительства. К этой категории материалов относятся песок, щебень.

Их особенностью является и то, что при расходовании невозможно точно идентифицировать затрачиваемый объем сырья и первичная документация при каждом заборе материалов не оформляется. По этой причине в последние дни каждого месяца проводятся инвентаризационные проверки остатков таких стройматериалов. Итоги инвентаризации помогают установить и зафиксировать в учете точные объемы расхода сырья.

Основанием для списания могут быть такие формы документов:

- утвержденные локальным актом нормативы расхода сырья;

- сметы по строительным объектам;

- журналы формы КС-6а;

- отчеты о фактических расходах по стройматериалам.

ВАЖНО! Отчет о фактическом расходовании материалов оформляется отдельно для каждого строительного объекта.

Структурой шаблона ежемесячного отчета о расходе сырья должно быть предусмотрено наличие двух разделов:

- Блока с отображением нормативной потребности в стройматериалах.

- Раздела для сопоставления нормативных величин расхода с фактом.

Счет, типовые корреспонденции

Для учета стройматериалов в бухгалтерском и налоговом учете применяют активный 10 счет (субсчет 10.8). По дебету счета производится оприходование материалов, предназначенных для строительных, ремонтных и отделочных работ, для изготовления строительных запчастей и элементов. Кредитовыми оборотами осуществляется списание стройматериалов. Ведение учетной аналитики должно быть организовано в разрезе наименований материальных ценностей, мест их хранения и партий.

Стандартные бухгалтерские проводки по учету строительных материалов:

- Д10.8 – К60 – показана появившаяся перед поставщиком задолженность за стройматериалы, сумма корреспонденции указывается без учета НДС.

- Д08.3 – К10.8 – стройматериалы были выданы со склада на строительный объект.

Строительные материалы могут приобретаться подрядчиком или заказчиком работ с последующей передачей исполнителю. Во втором случае после перемещения материалов с территории их владельца на строительную площадку пользоваться ими начинает подрядчик. Но с баланса заказчика ресурсы не списываются.

В учете в такой ситуации делаются внутренние проводки по субсчетам 10 счета для отражения передачи стройматериалов в переработку. Проводка составляется между Д10.7 и К10.8. После введения возводимого здания в эксплуатацию стоимость переданных подрядчику строительных материалов будет включена в состав себестоимости готового объекта при помощи корреспонденции Д08 – К10.7.

Если подрядчик использовал не все полученные от заказчика стройматериалы, то он возвращает сэкономленные ресурсы их владельцу. В учете заказчика это показывается проводкой Д10.8 – К10.7.

Строительная компания при самостоятельной закупке материалов может вести их учет по фактическим или закупочным ценам. В первом случае все операции будут отражаться с применением 10 счета, во втором – через 15 и 16 счетов. Полученные от заказчика ресурсы учитываются в форме давальческого сырья и приходуются в дебет забалансового 003 счета.

Учет поступления материалов: документы и проводки

Учет материалов в организации – важный процесс, которому должно уделяться пристальное внимание, прежде всего в целях обеспечения сохранности материалов. Поступление материалов имеет ряд особенностей, которые мы рассмотрим в этой статье.

1. Поступление материалов

2. Учет поступления материалов

3. Первоначальная стоимость материалов

4. Поступление материалов с доп. расходами

5. Поступление материалов: проводки

6. Поступление материалов: документы

7. Поступление материалов в 1С Бухгалтерия 8

По порядку разберем каждый из этих вопросов.

Поступление материалов происходит при:

поступлении материалов в счет оплаты доли в Уставном капитале организации,

в случае безвозмездного получения материалов,

при обнаружении их излишков при инвентаризации,

создания материалов собственными силами,

при оприходование остатков, образовавшихся при разборке основных средств,

в некоторых других случаях.

Принимать материалы и документы по ним должно материально ответственное лицо организации. При приемке проверяется как качество, так и количество поставленных материалов. Бухгалтер материальной группы проверяет правильность оформления первичных документов поставщиков, наличие всех обязательных реквизитов и данных.

В некоторых отраслях, например, в строительстве, часто встречаются случаи, когда один и тот же материал поступает от разных поставщиков в различающихся единицах измерения, либо отпускается в производство не в тех единицах, в которых поступил.

Поступление материалов в таких случаях рекомендуется отражать одновременно в двух единицах измерения (п. 50 Методических указаний по учету МПЗ). Такой способ достаточно трудоемок.

Альтернативный вариант – разработать локальный нормативный акт (ЛНА), позволяющий определять коэффициенты пересчета одной единицы измерения материальных запасов в другую единицу измерения.

Учет поступления материалов

Учет поступления материалов должен вестись в соответствии с положениями учетной политики компании.

Организация может принять один из вариантов учета поступления материалов:

по учетной стоимости приобретения с использованием счетов 15 «Заготовление и приобретение материальных ценностей» и счета 16 «Отклонение в стоимости материалов»,

по фактической стоимости без использования счетов 15 и 16.

В учетной политике должно быть определено, как будут учитываться транспортно-заготовительные расходы (ТЗР), связанные с покупкой материалов:

включаться в фактическую себестоимость материалов на счете 10.

отражаться на отдельном субсчете счета 10.

учитываться на счете 15.

Если при поступлении материалов можно однозначно связать транспортные расходы, с конкретной партией материалов, тогда доставку можно включить в стоимость материалов.

Если одним транспортным средством доставляются и товары, и материалы, предложенный способ использовать не получится.

Учет поступления материалов следует вести, руководствуясь положениями ПБУ 5/01 «Учет материально-производственных запасов», утв. Приказом Минфина России от 9 июня 2001 г. № 34н, и Методическими указаниями по бухгалтерскому учету МПЗ, утв. Приказом Минфина России от 28.12.2001№N 119н.

План счетов рекомендует разделять в учете материалы по видам, формируя данных о них на отдельных субсчетах:

10-01 — Сырье и материалы,

10-02 — Покупные полуфабрикаты и комплектующие изделия, конструкции и детали,

10-04 -Тара и тарные материалы,

10-05 — Запасные части,

10-06 — Прочие материалы,

10-07 — Материалы, переданные в переработку на сторону,

10-08 — Строительные материалы, этот счет используют организации, не занимающейся строительством,

10-09 — Инвентарь и хозяйственные принадлежности. На этом счете бухгалтер отражает, например, стоимость МПЗ, которые нельзя признать в составе основных средств, но которые используются продолжительное время.

10-10 — Специальная оснастка и специальная одежда на складе.

Аналитический учет ведется по наименованиям материалов (это может быть и номенклатура, и партия и т. п.) и складам.

Первоначальная стоимость материалов

В составе первоначальной стоимости покупных материалов могут быть учтены:

стоимость материалов в соответствии с договором поставки,

стоимость транспортных расходов по доставке материалов от склада поставщика до склада покупателя,

стоимость информационных, посреднических услуг, связанных с покупкой материалов,

затраты по содержанию заготовительно-складских помещений,

затраты по доведению материалов до состояния, пригодного к использованию,

прочие затраты, связанные с приобретением материалов.

Примерная номенклатура ТЗР приведена в Приложении 2 к Методическим указаниям по учету МПЗ.

Если компания относится к организациям, которые имеют право применять упрощенные способы учета и отчетности, и определила это в своей учетной политике, первоначальная стоимость формируется только из стоимости по договору поставки, другие расходы учитываются в составе прочих расходов компании.

Если материалы не покупаются, а поступают в организацию другими способами, то первоначальная стоимость определяется по иным правилам:

при их изготовлении самой организацией – по фактической стоимости изготовления (п. 7 ПБУ 5/01),

при внесении в счет оплаты доли в уставном капитале – исходя из стоимости, согласованной учредителями, если оное не определено законодательством РФ (п. 8 ПБУ 5/01),

при получении по договору дарения или безвозмездно, либо в качестве остатков при выбытии основных средств – по текущей рыночной стоимости на дату принятия к бухгалтерскому учету (п. 9 ПБУ 5/01),

полученных по договорам, предусматривающим исполнение обязательств (оплату) неденежными средствами, – по стоимости передаваемого имущества (п. 10 ПБУ 5/01).

Стоимость материалов в учете определяется без НДС, кроме случаев, когда НДС включается в их стоимость (п. 2 ст. 170 НК РФ):

при производстве и реализации товаров (работ, услуг), не облагаемых НДС,

используемых при производстве и реализации товаров (работ, услуг), местом реализации которых не является территория РФ,

когда покупатель не является налогоплательщиком НДС, либо освобожден от НДС,

для производства и реализации товаров (работ, услуг), операции по реализации которых не признаются реализацией товаров (работ, услуг) по п. 2 ст. 146 НК РФ.

4. Поступление материалов с доп. расходами

Состав дополнительных расходов может быть весьма разнообразен:

услуги по доставке и экспедированию,

услуги складского хранения.

Поступление с доп.расходами рассмотрим на примере.

Приобретены офисная бумага и канцелярские принадлежности в ООО «Поставка» на общую сумму 11 тыс. руб. Стоимость бумаги – 4 200,00, канцелярии – 6 800,00 НДС не учитывается. Доставка осуществлена специализированной транспортной фирмой. Стоимость доставки 600 рублей.

Учетной политикой организации определено, что пропорция при распределении транспортных расходов определяется исходя из стоимости материалов.

Для простоты расчетов будем рассматривать 2 позиции – бумага офисная и канцелярские принадлежности.

Стоимость бумаги офисной увеличится на (4 200 * 600) / 11 000 = 229,09,

Стоимость канцелярских принадлежностей увеличится на (6 800 * 600) / 11 000 = 370,91.

На счете 10 общая стоимость составит:

бумаги офисной составит — 4 200 + 229,09 = 4 429,09,

канцелярских принадлежностей – 6 800 + 370,91 = 7 170,91

5. Поступление материалов проводки

Бухгалтерские проводки при поступлении материалов приведены в Таблице 1

Факт хозяйственной жизни

При переходе права собственности только после оплаты

При применении упрощенных способов учета

Стоимость приобретенных материалов включена в расходы

Материалы, принятые на ответственное хранение, учитываются на забалансовом счете 002, давальческое сырье — на забалансовом счете 003.

6. Поступление материалов документы

При приемке материалов от поставщика покупатель проверяет основные сопроводительные документы — товарную накладную (форма ТОРГ-12), либо транспортную накладную (форма ТН 2).

Документы при поступлении материалов, в случае, когда организация использует унифицированные формы, следующие:

Приходный ордер М-4 – им оформляется поступление материалов. Вместо выписки М-4 можно поставить штамп на накладной поставщика. В штампе должны содержаться те же реквизиты, что и в приходном ордере. Такой порядок необходимо закрепить в учетной политике организации,

Карточка учета материалов М-17 — заводится сразу при поступлении на каждый вид материала отдельно, вместо карточки М-17 возможно ведение лицевого счета в книге учета материалов (при неавтоматизированном учете),

Акт о приемке материалов М-7 выписывается в случае неотфактурованных поставок, когда нет сопроводительных документов, либо есть расхождения фактического наличия и состояния материалов с данными документов. Форма М-4 в таком случае не заполняется, сам акт составляется комиссией в 2-х экземплярах. Излишек материалов приходуется или берется на ответственное хранение, а по обнаруженной недостаче направляется претензия поставщику.

Требование-накладная М-11 выписывается в случае, когда материалы поступают из других подразделений организации,

Накладная на отпуск материалов на сторону М-15 может служить документом при приеме давальческих материалов в переработку. В таком случае рекомендуется на документе ставить штамп (отметку) «Давальческие материалы»,

Акт М-35 будет нужен для оформления прихода материалов после демонтажа оборудования.

Для приемки материалов в организации на ответственное лицо выписывается доверенность по форме М-2 или М-2а, либо в произвольной форме.

7. Поступление материалов в 1С

Обеспечивая поступление материалов в 1С необходимо помнить, что если в учетной политике определено, что компания использует учетные цены и счета 15 и 16, то проводки по разнесению разницы со счета 15 на счет 16 придется делать вручную, используя функционал «операции, введенные вручную».

Аналитический учет в 1С ведется по «Субконто». В типовой конфигурации для учета материалов:

1-ое субконто – номенклатура,

2-ое субконто – склады,

3-е субконто – партии.

Субконто Партии ведется, только в том случае, когда учетной политикой предусмотрен учет по партиям.

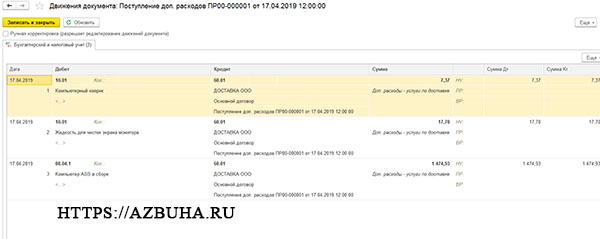

Раздел учета «Поступление материалов в 1С» позволяет организовать учет ТЗР только по одному варианту — с включением ТЗР в первоначальную стоимость материалов с использованием документа «Поступление доп. расходов».

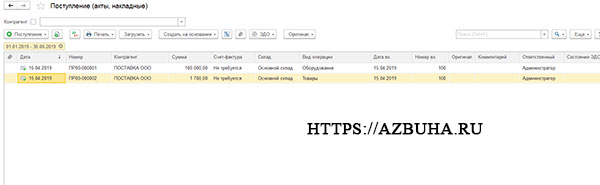

Рассмотрим, как отразить в 1С поступление материалов и дополнительные услуги по их доставке. Предположим, организация приобрела компьютер за 120 тыс. руб. и расходные материалы: компьютерный коврик за 500 рублей и жидкость для чистки экрана монитора за 1 200 рублей. Стоимость доставки – 1 500,00. НДС в примере не учитываем.

Все покупки отражены в одном документе – ТОРГ-12 на общую сумму 101 700,00. Поступление будет проведено двумя разными документами. Компьютер компания учтет в составе основных средств, коврик и жидкость – в составе материалов:

Оформляется первый документ «Поступление (акт, накладная)» с видом операции «Оборудование» — отражается поступление компьютера на сумму 100 тыс. рублей.

Оформляется второй документ «Поступление (акт, накладная)» с видом операции «Товары» — отражается поступление материалов на сумму 1 700 рублей. После проведения операции можно распечатать Приходный ордер по форме М-4.

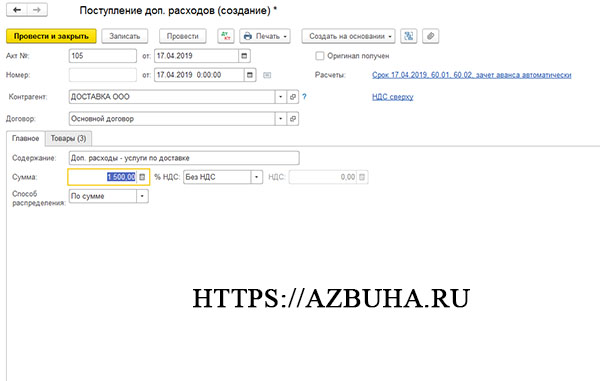

3. Оформляется третий документ «Поступление доп. расходов» — отражаются услуги по доставке на сумму 1 500 рублей.

Документ находится в разделе «Покупки». Позиции в документе можно заполнить подбором на вкладке «Товары». Другой вариант – создать документ на основании либо первого, либо второго документа на поступление, а затем подбором добавить недостающие позиции.

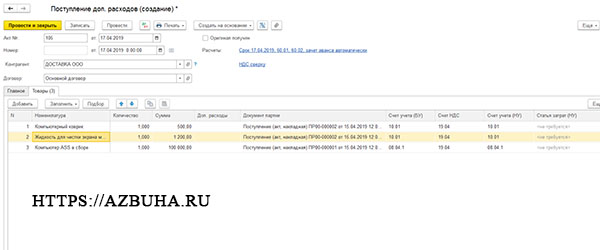

В результате проведения документа стоимость материалов возрастет

После проведения документа первоначальная стоимость материалов составит:

компьютерный коврик – 500 + (500 * 1 500 / 101 700) = 507.37

жидкость для чистки экрана монитора за 1 200 + (1 200 * 1 500 / 101 700) = 1 217.70

Подробнее про учет материалов в 1С Бухгалтерия 8 ред. 3.0 смотрите в видео:

Для списания материалов на строительство объекта прорабом (начальником участка) ежемесячно составляется материальный отчет (М-19), в котором указываются остатки материалов на начало месяца, поступление со склада, расход на производство работ и сальдо на конец отчетного периода.

Фактический расход материалов зачастую определяется путем проведения ежемесячной инвентаризации остатков, не использованных на строительном объекте. Списание фактического расхода строительных материалов оформляется актом об остатках и на списание материалов открытого хранения (М-22а)

По окончании месяца начальник участка составляет отчет о фактическом расходе материалов (М-29). Этот отчет является основанием для списания строительных материалов на себестоимость СМР и предназначен для сопоставления фактического количества израсходованных материалов с производственными нормативами. Отчет М-29 составляется на основании:

– данных по выполненным за месяц СМР, взятым из формы КС-6 «Журнал учета выполненных работ»

– установленных производственных норм расхода материалов на единицу объема работ

– документов о фактическом расходе строительных материалов (накладные, требования, счета).

Форма состоит из двух разделов. В первом разделе показывают нормативную потребность в материалах и объем выполненных работ. Во втором разделе сопоставляют фактический расход материалов с нормативным. В тех случаях, когда количество фактически израсходованных материалов меньше нормативного, на себестоимость СМР списывают стоимость фактически израсходованных материалов. В случае технически не обоснованного перерасхода материалов на себестоимость СМР списывается нормативное количество материалов. Сумму перерасхода относят за счет виновных лиц следующей записью:

Дт 73 «Расчеты с персоналом по прочим операциям» – Кт 10

Если виновники не найдены, сумму перерасхода материалов списывают за счет средств подрядчика: Дт 91 Кт 94 «Недостачи и потери от порчи ценностей»

Контроль за использованием материалов на строительной площадке (складе) имеет целью установление соответствия фактического расхода утвержденным нормам. Методы контроля за расходованием материалов и выявления отклонений:

Методом документирования пользуются для выявления отклонений, возникающих в следствие замены материалов, брака, расхода сверх установленных норм. Эти отклонения оформляются разовыми требованиями, выписываемыми в дополнение к лимитно-заборным картам с указанием причин отклонений. Там, где отклонения невозможно выявить методом документирования, применяют инвентарный метод: ведутся карты учета использования материалов, куда на основании первичных материалов записывается количество материалов, переданных на строительство, отходов производства и неиспользованных материалов. По данным инвентаризации в карточки заносят остатки неиспользованных материалов. Сопоставляя фактический расход материалов с нормой, выявляют величину отклонений.

Материалы открытого хранения (песок, щебень, доски, кирпичи) используются без составления расходных документов (накладных, лимитно-заборных карт). Они завозятся непосредственно на строительную площадку, минуя склады.

Ответственность за сохранность и использование материалов на строительных площадках возлагается на материально-ответственных лиц – бригадиров, мастеров, прорабов, начальников участков. Для обеспечения контроля за сохранностью материалов открытого хранения оборудуются специально приспособленные площадки. Учет материалов открытого хранения ведется методом их периодической инвентаризации. По итогам инвентаризации составляется акт на списание материалов открытого хранения. Фактический расход материалов определяется как разность между суммой остатка на начало месяца и поступлениями материалов за месяц за вычетом их фактического остатка на конец месяца. Стоимость материалов открытого хранения может сразу при поступлении списываться на затраты по строительству:

Дт 20 Кт 60 – Списаны на затраты по строительству материалы открытого хранения,

Дт 19 Кт 60 – Учтен НДС по материалам открытого хранения.

Одной из наиболее существенных особенностей проведения инвентаризации в строительстве является то, что некоторые сыпучие строительные материалы (щебень, песок) хранятся на специальных площадках насыпью. Определение их веса или объема в организации производится на основании обмеров и технических расчетов специалистом по геодезии с помощью прибора – теодолита.

Определив объем таких материалов и, зная их объемную массу на единицу объема, можно определить максимально точно массу материала. Более простым, но менее точным, является способ определения объема геометрической фигуры. Для этого материально-ответственные лица придают этим материалам определенную геометрическую форму (прямоугольника, конуса). Расчет объема производится по геометрическим формулам, а затем объемные показатели переводят в весовые.

По формуле объема конуса: V = 0,2618 d² х H, где d – диаметр, H – высота можно определить объем песка. При диаметре 1,5 метра и высоте 1,03 метра объем песка составил 0,61 м³. При объемной массе песка 1650 кг/м³ его вес составляет 1 тонну. Произведенные расчеты прикладываются к инвентаризационной описи.

Особенности учета спецодежды. Строительные рабочие обеспечиваются куртками, касками, очками и т.д. Подрядчик обеспечивает рабочих спецодеждой за счет собственных средств. Выдача, хранение и контроль за движением спецодежды регулируется постановлением Минтруда РФ от 18.12.98 № 51 утвердил «Правила обеспечения работников специальной одеждой, специальной обувью и другими средствами индивидуальной защиты». Особенности документального оформления и учета спецодежды регулируются Методическими указаниями по бух учету специального инструмента, спец. приспособлений, спец. оборудования и спец. одежды, утверждены приказом Минфина России от 26.12.2002 № 135н. Приказом руководителя определяются:

– лица, ответственные за сохранность и движение спецодежды

– должностные лица, которым предоставлено право подписи документов на приобретение, выдачу работникам и выбытие спецодежды.

Состав спецодежды, необходимой рабочим, определяется на основании аттестации рабочих мест.

Спецодежда учитывается на счете 10 по фактической себестоимости, т.е. в сумме затрат на приобретение или изготовление. Подрядчик может организовать учет спецодежды со сроком эксплуатации более 12 месяцев в порядке, предусмотренном для учета основных средств. В этом случае формирование первоначальной стоимости отражается на счете 08.

Принятие к учету спецодежды оформляют по форме ОС-1 «Акт о приеме-передаче объекта основных средств (кроме зданий, сооружений), ОС-6 «Инвентарная карточка учета объекта основных средств». Стоимость спецодежды, учтенной в составе основных средств, амортизируется в течение всего срока службы. Первоначальная стоимость спецодежды в сумме не более 40000 руб. списывается сразу на себестоимость строительной продукции по мере выдачи рабочим: Дт 20, 23, 25 – Кт 01.

Выдача спецодежды, учитываемой в составе материалов, оформляется актом на списание по формам М-4, М-8, в учете делается запись:

Дт 10 субсчет «Спецодежда в эксплуатации» Кт 10 субсчет «Спецодежда на складе».

Стоимость спецодежды списывается на затраты одним из следующих способов:

– пропорционально объему выполненных СМР

– линейным, исходя из сроков полезного использования спецодежды.

В учете делается запись: Дт 20, 23, 25 – Кт 10 субсчет «Спецодежда в эксплуатации».

Определение непригодности и списание спецодежды осуществляют в организации постоянно действующие или рабочие инвентаризационные комиссии. Преждевременный износ спецодежды может произойти в случаях:

1) по причине халатного отношения работника, за которым она числится. В этом случае взыскание ущерба (остаточная стоимость – если это основное средство) производится путем удержания денежных средств из зарплаты работника

2) в связи с чрезвычайными обстоятельствами либо в результате нормального производственного процесса. Стоимость спецодежды (остаточная стоимость – если это основное средство) списывается на 91 счет.

Спецодежда, выданная работникам, является собственностью организации и подлежит возврату, в том числе при увольнении. В учете делается запись

Документооборот по спецодежде:

– поступление на склад – приходный ордер М-4

– отпуск одежды в эксплуатацию – требование-накладная М-11

– выдача спецодежды работникам – ведомость учета спецодежды, спецобуви – МБ-7

– возврат работником спецодежды – личная карточка выдачи средств индивидуальной защиты (форма утверждена Минтруда от 18.12.98 № 51)

– выбытие спецодежды – акт выбытия МБ-4 и акт на списание МБ – 8.

Особенности учета материалов в строительстве

| Критерии | Отличительные особенности | Отражение в учете |

| Классификация | Большая номенклатура строительных материалов | Требует организацию субсчетов первого, второго и др. порядков, ведение аналитического учета |

| Поступление материалов на стройку | От подрядчика | Учет по фактической себестоимости или по учетным ценам |

| От заказчика: | 1) приходуются подрядной организацией | |

| 2) учитываются за балансом | ||

| Изготовление собственными силами | Учет по фактическим затратам | |

| Возвратные материалы | По цене возможного использования | |

| Документирование | Использование форм М29 «Отчет о фактическом расходе материалов» | Отклонение фактического расхода материалов от сметы |

Дата добавления: 2016-10-17 ; просмотров: 5187 ; ЗАКАЗАТЬ НАПИСАНИЕ РАБОТЫ

Бухгалтерский учет в строительстве

Бухгалтерский учет в строительстве имеет свои индивидуальные особенности. Проведение учета требует специальных отраслевых знаний бухгалтера и практического опыта. Бухучет в строительстве ведется на основании действующих правовых актов, которые регулируют: порядок вложения денежных средств, порядок учета подрядных соглашений и другие положения. Общие предписания для бухучета позволяют правильно рассчитать доходы и расходы компании. В зависимости от специфики отрасли могут применяться дополнительные нормативные источники.

Отличия и особенности ведения бухгалтерского учета в строительстве

В строительных компаниях и организациях применяются свои методы составления бухгалтерского и налогового учета. У каждой стороны есть свои особенности учета – бухучет исполнителя и заказчика имеют кардинальные отличия.

Бухгалтерский учет у подрядчика

Ведение учета осуществляется на основании следующих нормативных актов: ПБУ 9/99, ПБУ 10/99, ПБУ 2/94, ПБУ. Вся затратная часть подлежит дроблению на элементы, которые перечислены выше. Затраты в строительстве отображаются в соответствии со счетом бухучета 20 «Основное производство». Фиксируются затраты на материалы, выплаты сотрудникам, дополнительно отображаются расчеты с поставщиками. Поэтапная приемка осуществляется с использованием счета 46, с формированием проводки Дт 46 Кт 90.

Бухучет в строительной организации

Бухгалтерский учет несколько отличается от норм, действующих для иных объектов хозяйствования. Отличия заключаются в оформлении документации. Для осуществления взаиморасчетов с подрядчиками строительные организации используют документы следующего образца:

Форма 2 составляется исполнителем по результатам выполненных работ. Форма 3 является основанием для взаиморасчетов между заказчиком и исполнителем. Первый документ может быть составлен по завершению всего объема строительства или с учетом поэтапного выполнения работ. Последний вариант наиболее предпочтителен для подрядчиков.

Бухгалтерский учет у заказчика

В случае если строительная компания обращается к услугам сторонних организаций, то она автоматически становится заказчиком. В данном варианте бухучет ведется с формированием затрат по счету 8. Ведение бухучета в данном случае не предусматривает отображение затрат на СМР и покупку оборудования, документ не содержит информацию о стоимости строительных материалов и данные об оплате услуг.

Проводки по специфичным строительным расходам

Статус заказчика и его вложения в строительство определяют план ведения бухгалтерского учета. Проводки по специфичным строительным расходам оформляются следующим образом:

- Операция по передаче компанией материалов и оборудования подрядчику на сумму свыше 20 000 рублей отражается в разделе «Взносы во внеоборотные активы» (дебет 08) и в разделе «Расчеты с поставщиками и подрядчиками» (кредит 60).

- В случае если сумма составила менее 20 000 рублей, действие осуществляется через «Материалы» (дебет 10) и «Расчеты с поставщиками» (кредит 60).

- Факт начальной эксплуатации объекта фиксируется через «Основной капитал» и «Взнос во внеоборотные активы».

- Для списания строительных материалов используют «Перечень списанных материалов».

- Процентные налоговые надбавки отображаются в разделе «НДС» с указанием суммы в специальной отдельной ячейке.

- После завершения процесса строительства проводится госрегистрация объекта и внесение данных в «Основной капитал».

Все вышеперечисленные правила относятся к ведению бухучета строительной фирмы-заказчика.

Проводки у подрядчика оформляются в соответствии с дебетом 20 «Основное производство», который в дальнейшем будет коррелировать с кредитом 60 (оплата поставок), кредитом 70 (расчеты с сотрудниками) и кредитом 10 (материальные запасы).

При поэтапном выполнении строительства заказчик принимает результаты работ на каждом этапе. В данном случае сводится дебет 46 и с кредитом 90.

Проведение операций по бухучету требует высокой квалификации бухгалтера. Довольно часто компании приглашают на данную должность специалистов узкой специализации.

Налогообложение в строительстве

Ведение налогового учета в строительстве позволяет создать и обобщить информацию, которая позволит определить налоговую базу на основе данных первичной документации. Цели преследуются следующие: формирование достоверной информации, обеспечение контроля полноты и правильности исчислений для последующей уплаты в бюджет.

Основные принципы налогообложения в строительстве – экономическая обоснованность расходов и их документальное обоснование. Налогообложение в строительстве должно быть составлено таким образом, чтобы информация давала понять следующие нюансы:

- способы определения доходов и расходов;

- алгоритмы формирования налогооблагаемых баз;

- задействованные методы формирования резервов;

- способы временного распределения расходов;

- механизмы переноса части расходов на последующие периоды;

- формирование других налоговых параметров.

Деятельность строительных организаций осуществляется в соответствии с действующим налоговым законодательством. Нормативные документы содержат положения, учитывающие специфику строительной деятельности.

В налог на прибыль не входят расходы на приобретение амортизируемого имущества, расходы на модернизацию и техническое перевооружение объекта. Налог на прибыль не исчисляется в случае проведения дополнительных работ по восстановлению объекта.

Суммы, сэкономленные в ходе проведения строительных работ, облагаются налогом на прибыль как внереализационный доход. Учет ведется как прямых, так и косвенных расходов компании. Заказчик самостоятельно определяет перечень расходуемых средств, связанных с оказанием услуг и порядок их распределения. Результат в обязательном порядке фиксируется в налоговой учетной политике предприятия.

Программа «БИТ.СТРОИТЕЛЬСТВО»

Программа «БИТ.СТРОИТЕЛЬСТВО» служит для автоматизации задач всех подразделений строительной компании. Программа позволяет вести оперативную и достоверную отчетность по объектам. Программа «БИТ.СТРОИТЕЛЬСТВО» позволяет:

- выполнять расчет зарплат рабочих по каждому объекту;

- управлять финансовыми потоками, консолидировать, вести управленческий учет;

- вести бухучет подрядных организаций и заказчиков-застройщиков;

- автоматизировать работу отделов снабжения;

- систематизировать работу подразделений продаж;

- автоматизировать процессы управления строительными машинами и механизмами.

Система «БИТ.СТРОИТЕЛЬСТВО» отличается модульной архитектурой. Каждый модуль предназначен для решения конкретной задачи в отрасли. Программа включает несколько автоматизированных систем, в нее вошли комплексные решения для заказчиков, подрядчиков, сотрудников отдела снабжения, прорабов, бухгалтеров и т.д. Выбор модуля линейки осуществляется заказчиком в зависимости от поставленных целей и задач.

Преимущества программы «БИТ.СТРОИТЕЛЬСТВО»

Комплексные решения для автоматизации процесса имеют следующие ключевые преимущества:

- предоставление отчетности по объектам в максимально короткие сроки;

- получение конкурентных преимуществ для участия в тендерах;

- сокращение времени ввода первичной документации;

- минимизация расходов: общая экономия бюджета компании может составлять до 20 %;

- упрощение ведения и подготовки отчетности;

- возможность ведения управленческого учета.

Программа позволяет автоматизировать работу всех подразделений строительной компании. Благодаря новому решению удается оперативно вести и получать отчетность по всем объектам. Система выполняет полный цикл планирования, учета, контроля и анализа движения материалов.

Узнайте прямо сейчас, как работает программа! Заполните форму заявки на бесплатный двухнедельный тест и следуйте инструкции, которая придет на вашу почту. Для помощи в тестировании программы с вами свяжется наш специалист. Ему вы сможете задать все вопросы по функционалу сервиса и стоимости автоматизации.

Учёт и контроль материалов в строительстве

Учёт и контроль материалов в строительстве – область проблемная. Связано это с рядом аспектов: низким уровнем дисциплины, отсутствием чёткого планирования в проведении работ, а, соответственно, и отсутствием чёткой поставки ресурсов, постоянными авралами, которыми сопровождается закупка ресурсов.

Проблемной областью выступают и складские, и бухгалтерские программы, которые нередко пытаются использовать для учёта материалов в строительстве. Между тем, функционал данных программ рассчитан не на строительные компании, а на торговые предприятия. В этих программах есть масса плюсов, но, всё-таки, они не позволяют полностью свести на «нет» ряд негативных моментов.

Проблем немало. Это и нецелевые затраты, и закупки по неадекватным ценам, и приобретение ненужных материалов, и авральные ситуации. Отсюда вытекает и затоваривание складов, и «замораживание» денежных средств и, наоборот, простои в работе из-за срыва сроков поставки. Для строительных предприятий отсутствие упорядоченного учёта материалов особенно опасно, т.к. доля затрат на материалы велика, и ошибки, в итоге, обходятся дорого.

Интернет-семинар: ««Автоматизация планирования и контроля снабжения объектов в строительстве».

Во вторник, 7 июня 2016 года в 11.00 по московскому времени компания «АЛТИУС СОФТ» проведёт очередной бесплатный интернет-семинар для специалистов ОМТС.

В чём проблема?

Если внести немного конкретики и рассмотреть пример, когда смета каким-то образом попадает в складскую службу, то в ней всё равно не учитываются данные ПТО о сроках выполнения работ, об оперативных датах, о стадиях выполнения работ. Соответственно, если какая-то дата изменилась, возможно перенести закупку на более поздний срок (чтобы оптимизировать использование оборотных средств) или, наоборот, нужно срочно закупить необходимые материалы.

Если эти данные всё-таки есть у складских служб, то связь материалов и работ, как правило, потеряна. У снабженца нет информации о том, для чего нужен тот или иной материал, для каких работ он будет использован. А прорабу, в свою очередь, материалы в полном объёме на определённом этапе выполнения строительных работ могут и не понадобиться. К примеру, одна часть кирпича нужна для выполнения работ «сегодня», а другая часть кирпича «завтра». Соответственно, «завтрашний» кирпич будет бесхозно находиться на строительной площадке, на складе, да где угодно, но по прямому назначению использоваться не будет.

Опыт японских коллег

С чего начать?

Реальный пример

Далее составляются договоры покупки с автоматическим заполнением номенклатуры материалов (исходя из «подбора поставщиков» и плановых дат поставки), а позже – приходные накладные по этим договорам. При этом приходные накладные кладовщику не нужно набивать вручную.

Можно сделать автоматическое заполнение из «Договора покупки», и кладовщику останется только исключить те материалы, которые отсутствуют в данной поставке (также можно исправить их количество и цену). Таким образом, сотруднику не нужно выполнять ручную работу – достаточно удалить ненужные данные. Таким образом, можно увидеть, какие из нужных материалов уже заказаны или получены на склад. Сопоставление сметных (договорных) расходов на материалы с реально существующими, как по приходным накладным от поставщиков, так и по авансовым отчётам осуществляется автоматически.

Программа контролирует и поставщиков, и прорабов: даже 1 кг гвоздей, проводку которого прораб мог осуществить по двум разным авансовым отчётам, в программе отобразится, как перерасход. Когда материалы отпускаются на объекты (для выполнения работ собственными силами или подрядчикам как давальческие), программа контролирует, требуются ли они для этого этапа договора. При этом материалы могут поставляться по заявкам прорабов, в том числе, и сверх лимита, т.е. если они отсутствуют в смете. Позже, когда в модулях «Прораб» и «СтройЗаказчик» будут введены данные о фактическом выполнении работ, программа покажет отклонения фактического расхода материалов от нормативного. Оперативный контроль затрат на материалы можно вести в любой момент времени по конкретным объектам или работам, группам материалов.

Переходя к обсуждению учёта материалов силами бухгалтерских служб, стоит сказать, что в бухгалтерии он осуществляется по наименованиям (кодам) поставщика. В результате, в бухгалтерской программе может оказаться несколько разных товаров с названием «гвозди», которые имеют разные номенклатурные номера, т.к. приходили от разных поставщиков, но, по сути, являются одними и теми же «гвоздями».

В связи с этим, бухгалтерия имеет нечёткие представления о том, какой код соответствует тому или иному материалу из сметы. Собственно, бухгалтерия и не обязана этого знать. У неё совсем другие цели и задачи. Бухгалтерские службы списывают материалы, а вот дать сводные данные о том, сколько «гвоздей» купили, сколько на них потратили, и вообще, нужно ли это было, не могут.

Особенно, если учесть то, что «гвозди» могут покупаться у разных поставщиков. Иными словами, бухгалтерия не может отличить, где, какие «гвозди» имели место быть и «гвозди» ли это вообще. В итоге, такая «мелочёвка» учитывается неточно. Естественно, это провоцирует нецелевые затраты, которые, из, казалось бы, копеечных значений вырастают в довольно внушительные цифры.

В программе «АЛТИУС — Управление строительством» можно сгруппировать «гвозди» одной марки разных поставщиков под одной номенклатурной записью и иметь чёткое представление о том, какие материалы и в каком количестве израсходованы. Бухгалтерия имеет сведения о списании материалов в конце месяца по актам выполненных работ и обычно списывает материалы формально, опираясь на ведомость, составленную по сметным нормативам. Фактический расход и остаток материалов становится известен только по окончании выполнения работ. В программе «АЛТИУС — Управление строительством» все затраты, в том числе и на материалы, можно отследить в любой момент времени, что позволяет вести оперативный контроль затрат по конкретным объектам или работам.

Кроме того, в модуле «СтройАналитик» можно заблаговременно контролировать превышение фактической стоимости поставки над плановой. Пользователь может автоматически анализировать важные именно для него показатели. Он задаёт критерии оценки, и программа сообщает ему, в каком случае наблюдается отклонение от них. Например, программа сообщает о превышении лимитов по ресурсам.

В случае превышения заданных значений, программа автоматически укажет на это, выделив тот или иной договор, этап договора, работу красным цветом. Важно то, что пользователь не будет поставлен перед фактом, а сможет заблаговременно узнать о том, что наблюдается какое-то отклонение. Для этого нужно задать некоторое критическое значение, при приближении к которому программа сообщит о том, что пришло время решать проблему (например, выделить дополнительное финансирование на закупку материалов в случае изменения рыночных условий). Модуль «СтройАналитик» может работать с любым модулем ПК «АЛТИУС — Управление строительством». Например, при работе с модулем «СтройЛогистик», можно увидеть перерасход материалов и ресурсов (в процентном или денежном выражении).

Даже в рамках одного модуля для пользователя задаются индивидуальные критерии оценки. Руководитель же сможет оценить работу всех отделов компании. В программе будет показано, когда сотрудник был уведомлён о проблеме (скрыть это ему не удастся). Т.е., руководитель получает важные рычаги и для управления компанией, и для контроля подчинённых.

Источник: sbertimekpk.ru

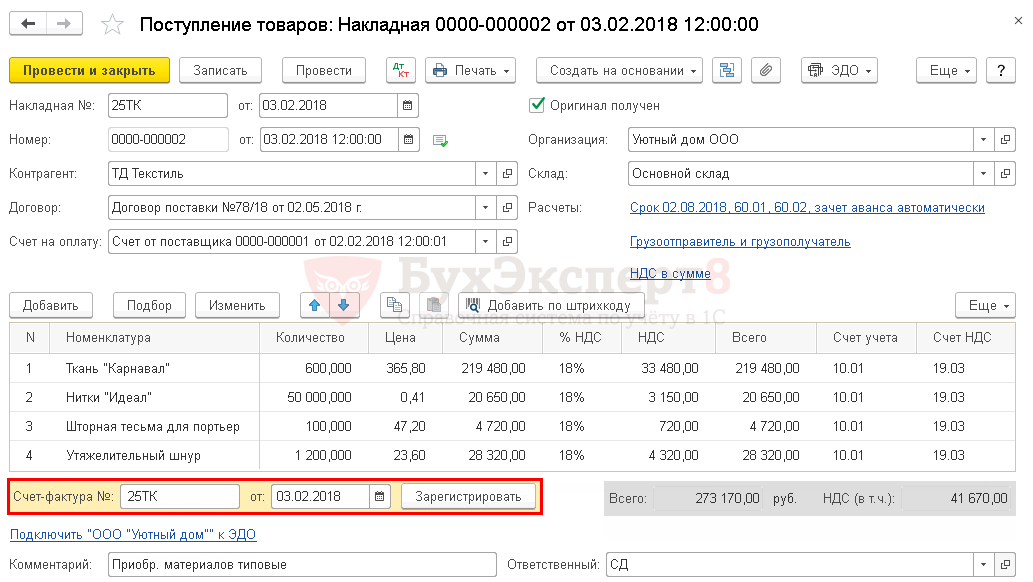

Типовая схема приобретения материалов в 1С

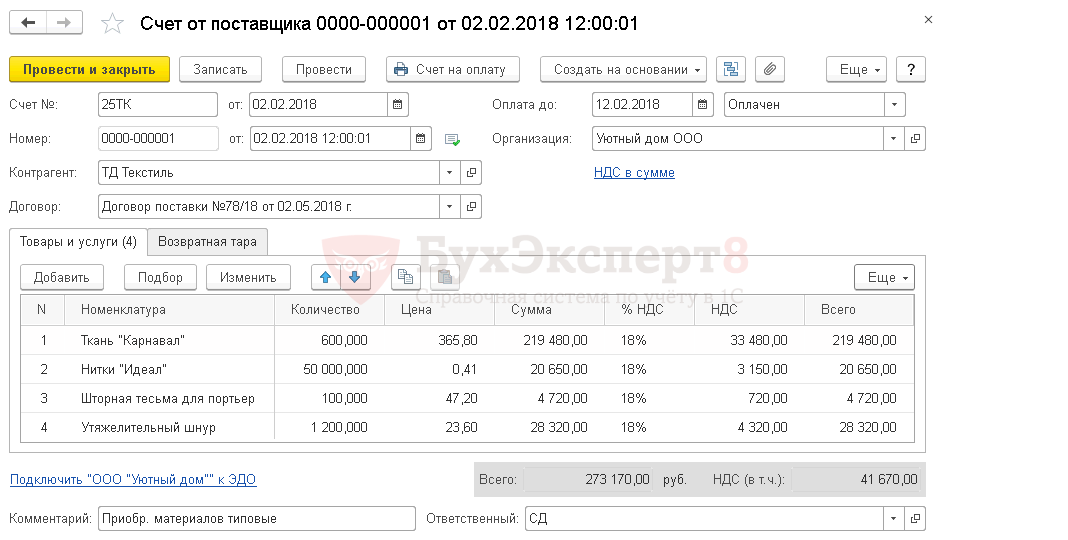

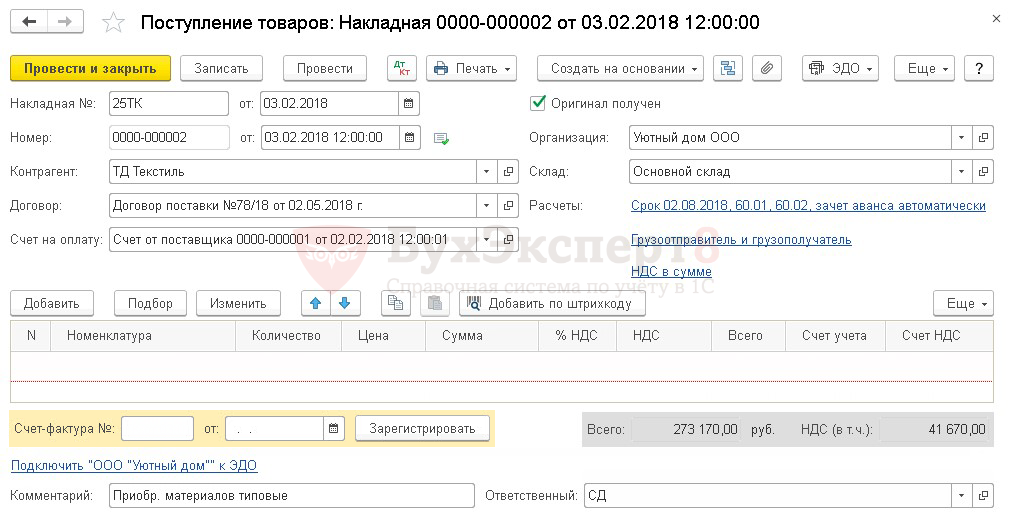

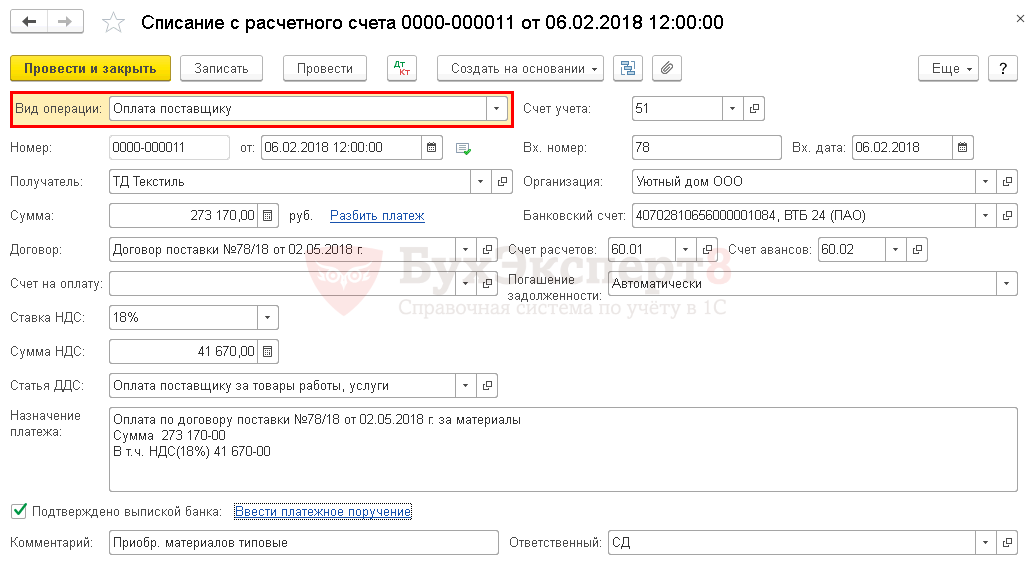

02 февраля Организации был выставлен счет от поставщика ООО «ТД Текстиль» на поставку производственных материалов на сумму 273 170 руб. (в т. ч. НДС 18%).

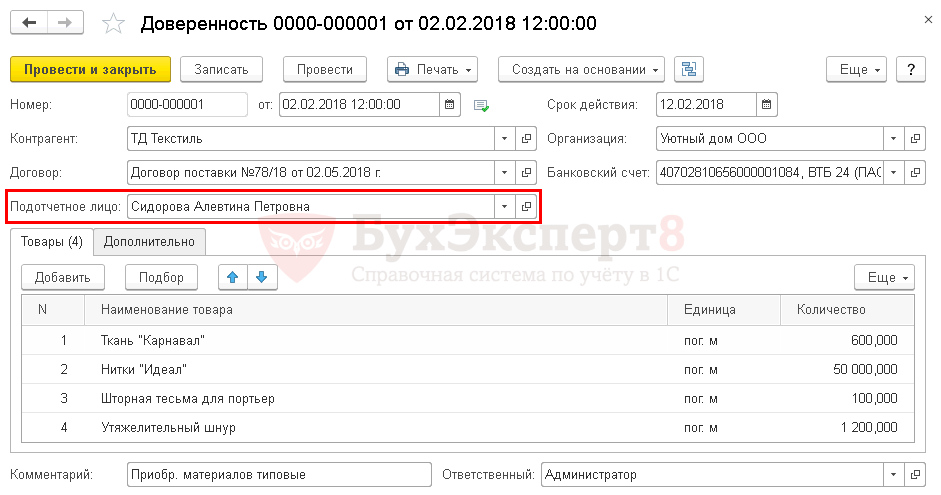

На получение данного товара была выдана доверенность сотруднику.

03 февраля материалы были получены и приняты к учету в Организации.

05 февраля Организация произвела оплату задолженности поставщику за материалы.

Рассмотрим типовую схему приобретения материалов в 1С на примере приобретения материалов для производства. PDF

| Дата | Дебет | Кредит | Сумма БУ | Сумма НУ | Наименование операции | Документы (отчеты) в 1С | |

| Дт | Кт | ||||||

| Регистрация счета от поставщика | |||||||

| 02 февраля | 273 170 | Регистрация счета от поставщика | Счет от поставщика | ||||

| Оформление доверенности на получение материалов | |||||||

| 02 февраля | Оформление доверенности на получение материалов | Доверенность | |||||

| Приобретение материалов | |||||||

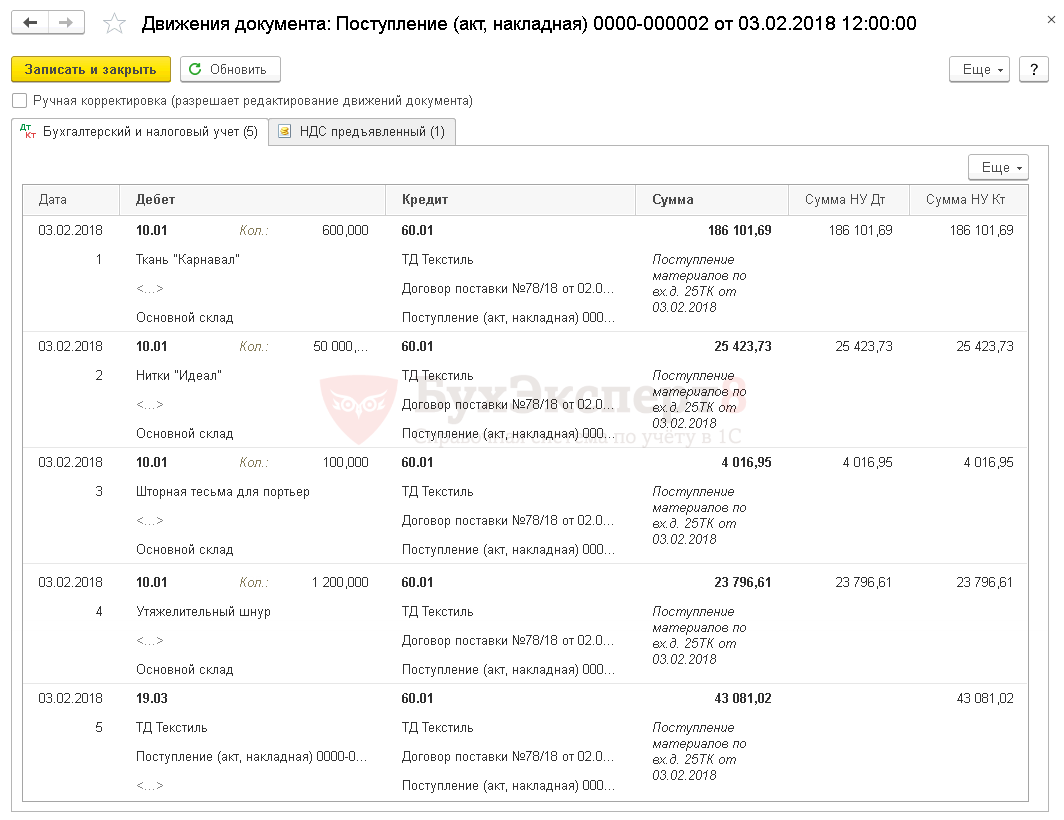

| 03 февраля | 10.01 | 60.01 | 231 500 | 231 500 | 231 500 | Принятие к учету материалов | Поступление (акт, накладная) — Товары (накладная) |

| 19.03 | 60.01 | 41 670 | 41 670 | Принятие к учету НДС | |||

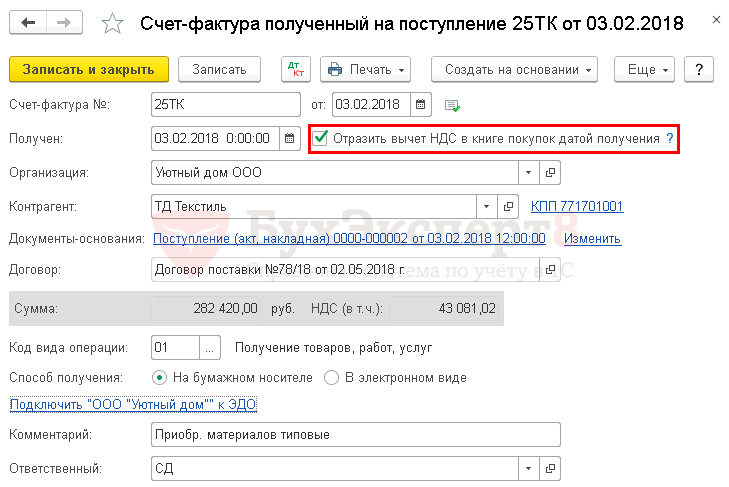

| Регистрация СФ поставщика | |||||||

| 03 февраля | 273 170 | Регистрация СФ поставщика | Счет-фактура полученный на поступление |

||||

| 68.02 | 19.03 | 41 670 | Принятие НДС к вычету | ||||

| 41 670 | Отражение вычета НДС в книге покупок | Отчет Книга покупок | |||||

| Перечисление оплаты поставщику | |||||||

| 05 февраля | 60.01 | 51 | 273 170 | 273 170 | 273 170 | Перечисление оплаты поставщику | Списание с расчетного счета — Оплата поставщику |

Регистрация счета от поставщика

Назначение и создание

Данные из счета, выставленного поставщиком на оплату, а так же данные из спецификаций к договору, по которым будет производиться оплата поставщику, в программе 1С вводятся в документе Счет от поставщика .

Документ Счет от поставщика не формирует проводок, но присутствие его в базе несомненно открывает больше возможностей для автоматизации учета.

Зачем бухгалтеру вводить счет на оплату от поставщика в 1С?

Ввод документа Счет от поставщика в дальнейшем позволяет значительно упростить документооборот в 1С. На основе документа Счет от поставщика автоматически будут заполнены такие документы как:

- документ Доверенность ;

- документ Поступление (акт, накладная) ;

- документ Платежное поручение ;

- документ Списание с расчетного счета ;

- документ Выдача наличных .

А так же появится возможность формировать управленческие отчеты по задолженности поставщикам.

Документ Счет от поставщика вводится в разделе Покупки –Счета от поставщиков – кнопка Создать .

Особенности заполнения

Рассмотрим особенности заполнения документа при приобретении материалов. В шапке документа указывается:

- Счет № от — номер счета и дата, указанные поставщиком в выданном счете;

- Контрагент – наименование поставщика. Выбирается из справочника Контрагенты;

- Договор – основание для расчетов с поставщиком, которым может быть договор, счет либо иной документ. Выбирается из справочника Договоры.

В форме выбора Договор отображаются только те договоры, которые имеют вид договора С поставщиком .

Можно договор не вводить в справочник Договоры , тогда будет предложено выбрать из выпадающего списка значение Без договора.

В табличную часть материалы добавляются из справочника Номенклатура с помощью:

Узнать более подробно о Способах подбора номенклатуры

По каждой позиции должны быть указаны количество, цена приобретения и ставка НДС. Частично можно автоматизировать процесс заполнения такой информации. Для этого необходимо правильно заполнить карточку материала в справочнике Номенклатура .

Узнать больше о Настройке справочника Номенклатура для материалов

Цена приобретаемых материалов в табличной части может заполняться:

- вручную;

- автоматически, если указан Тип цен по ссылке НДС . PDF

1С позволяет распечатать форму Счета на оплату за поставщика по кнопке Печать в документе Счет от поставщика . PDF

Оформление доверенности на получение материалов

Назначение и создание

Организация может выдавать доверенность на получение материалов от поставщика доверенному лицу. В 1С предусмотрена такая возможность с помощью формирования документа Доверенность.

Документ не формирует проводок, но с его помощью автоматизируется процесс регистрации выданных доверенностей и формирование печатных бланков Доверенность по формам М-2, М-2а.

Документ Доверенность можно создать:

- на основании документа Счет от поставщика , воспользовавшись кнопкой Создать на основании – Доверенность ;

- самостоятельным вводом документа в разделе Покупки – Доверенности – кнопка Создать .

Особенности заполнения

Рассмотрим особенности заполнения документа при приобретении материалов. В шапке документа указывается:

- Номер — порядковый номер доверенности, который присваивается автоматически программой;

- От — дата выдачи доверенности;

- Срок действия — дата, по которую доверенность будет действительна;

- Контрагент – наименование поставщика, у которого планируется получить материалы. Выбирается из справочника Контрагенты;

- Договор – договор (счет), по которому планируется получить материалы. Выбирается из справочника Договоры;

В форме выбора Договор отображаются только те договоры, которые имеют вид договора С поставщиком .

- Банковский счет – счет Организации, с которого осуществляется оплата за данные материалы;

- Подотчетное лицо — выбирается из справочника Физические лица, где должны быть заполнены паспортные данные, т.к. это является обязательным условием для корректного заполнения печатной формы доверенности.

В табличной части документа Доверенность указывается наименование, количество и единица измерения материалов к получению. Она может быть заполнена:

- автоматически при вводе документа Доверенность на основании документа Счет от поставщика ;

- с помощью кнопки Добавить ;

- с помощью кнопки Подбор .

Узнать более подробно о Способах подбора номенклатуры

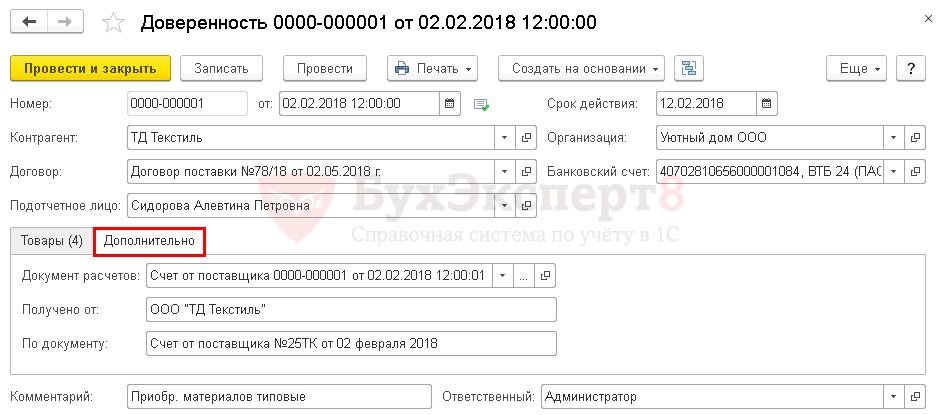

На вкладке Дополнительно указываются данные для заполнения печатной формы:

- Получено от — полное наименование поставщика, у которого планируется получить материалы;

- По документу — документ — основание, по которому будет произведен отпуск материалов, например, наряд, счет, договор, заказ, соглашение.

Документальное оформление

Организация может разработать свой бланк доверенности в соответствии со ст. 9 Федерального закона N 402-ФЗ. В 1С используется печатная форма Доверенность по форме М-2 (М-2а).

Бланк можно распечатать по кнопке Печать – Доверенность (М-2) . PDF

Если доверенность выдается не на одну покупку, то она оформляется по форме М-2а, печать этой формы по кнопке Печать – Доверенность (М-2а) .

Приобретение материалов

Назначение и создание

Документ Поступление (акт, накладная) можно создать:

- на основании документа Счет от поставщика , воспользовавшись кнопкой Создать на основании – Поступление (акт, накладная) ;

- на основании документа Доверенность , воспользовавшись кнопкой Создать на основании – Поступление (акт, накладная) ;

- самостоятельным вводом документа в разделе Покупки – Поступление (акты, накладные) – кнопка Поступление — Товары (накладная) .

Особенности заполнения

Рассмотрим особенности заполнения документа при приобретении материалов. В шапке документа указывается:

- Накладная № от — номер накладной и дата, указанные поставщиком;

- Номер от – порядковый номер регистрации в 1С и дата принятия на учет материалов;

- Контрагент – наименование поставщика. Выбирается из справочника Контрагенты;

- Договор – основание для расчетов с поставщиком, которым может быть договор, счет либо иной документ. Выбирается из справочника Договоры.

В форме выбора Договор отображаются только те договоры, которые имеют вид договора С поставщиком .

Можно договор не вводить в справочник Договоры , тогда будет предложено выбрать из выпадающего списка значение Без договора.

- Склад – склад или место хранения, на который материалы поступают. Выбирается из справочника Склады.

Счета расчетов с поставщиком

- по ссылке Расчеты устанавливаются параметры взаиморасчетов с поставщиком. При стандартных настройках по расчетам с поставщиками в договорах в рублях устанавливаются:

- счета расчетов 60.01 и 60.02;

- автоматический зачет аванса по контрагенту и договору.

В случае необходимости параметры взаиморасчетов с поставщиками можно поменять.

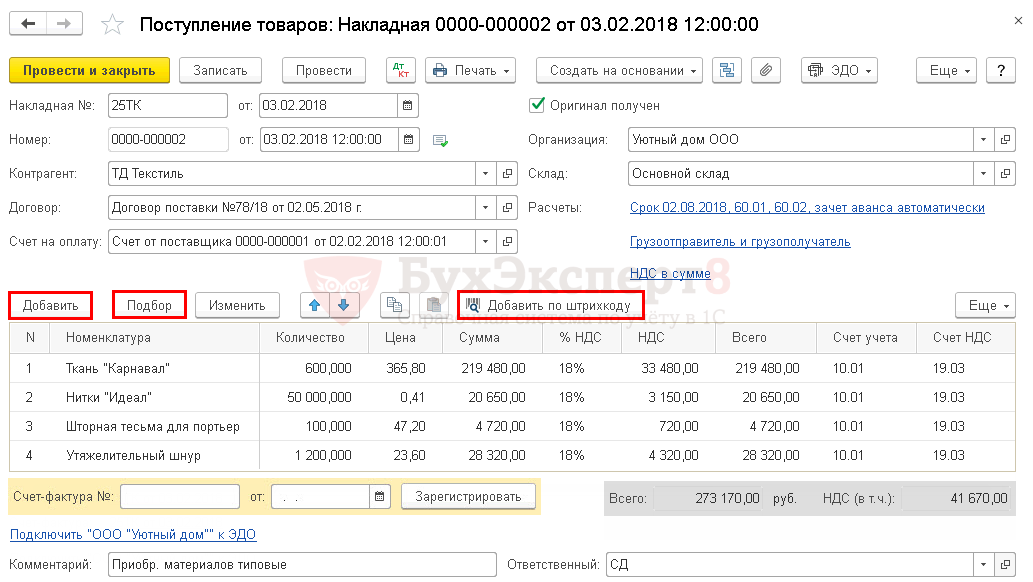

Заполнение табличной части

В табличной части накладной вводятся материалы, поступившие от поставщика, указывается их наименование, количество, цена приобретения, сумма НДС, счета учета материалов и НДС. Информация может быть заполнена:

- автоматически, если накладная заполняется на основании документа Счет от поставщика или Доверенность ;

- по кнопке Добавить ;

- по кнопке Подбор ;

- по кнопке Добавить по штрихкоду .

Узнать более подробно о Способах подбора номенклатуры

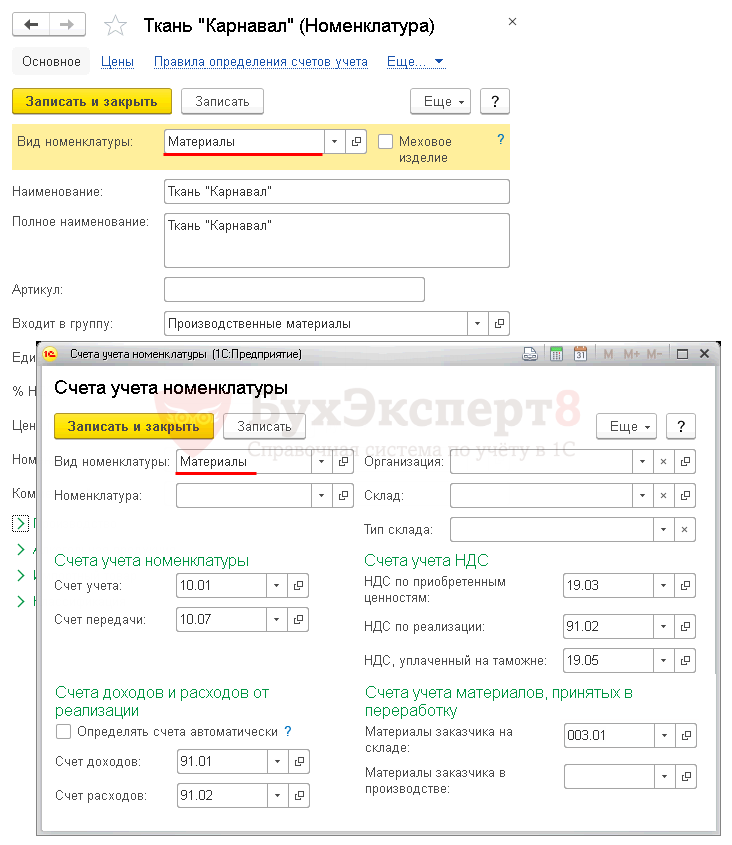

Основная информация в табличной части заполняется по данным из карточки материала справочника Номенклатура

Для того, чтобы добавить в накладную материал, ранее не введенный в справочник Номенклатура , необходимо создать элемент, где достаточно указать Вид номенклатуры и краткое название материала в поле Наименование . PDF

Остальные поля карточки материала могут оставаться не заполненными, их указание влияет лишь на автоматическую подстановку данных в документе. Т.е. если какие-то поля карточки остаются не заполненными, то аналогичные графы придется заполнять вручную в каждом документе.

Поэтому, чем подробнее будет введена информация о материале в карточке справочника Номенклатура , тем меньше останется полей для заполнения ее в документах.

Счета учета материалов и НДС

Счета учета материалов и НДС заполняются из регистра Счета учета номенклатуры, определенного для Вида номенклатуры , указываемого в карточке материала.

В нашем примере принимаются к учету материалы, которые будут использоваться в производстве.

Материалы производственного назначения учитываются на счете 10.01 «Сырье и материалы» по фактической себестоимости их приобретения (заготовления) или учетным ценам (Инструкция по применению Плана счетов, утв. Приказом Минфина РФ от 31.10.2000 N 94н).

Счета учета при приобретении производственных материалов в табличной части:

- Счет учета – 10.01 «Сырье и материалы»;

- Счет НДС – 19.03 «НДС по приобретенным МПЗ»;

Для того, чтобы эти счета учета проставились в накладной автоматически, необходимо, чтобы в карточке материала справочника Номенклатура вид номенклатуры имел соответствующую настройку в регистре Счета учета номенклатуры .

Узнать больше о Настройке справочника Номенклатура для материалов.

Цена в табличной части

Цена в табличной части заполняется:

- вручную;

- автоматически.

Автоматическое заполнение цен происходит, если выбран Тип цен по ссылке НДС и он был установлен для приобретаемых материалов с помощью документа Установка цен номенклатуры.

Этой функцией удобно воспользоваться, если характер поставок материалов от поставщиков носит систематический характер и цены поставки по договору меняются достаточно редко.

Если поставка материалов носит разовый характер, то быстрее будет заполнить цены вручную непосредственно в табличной части.

НДС в табличной части

Графа % НДС заполняется в соответствии со ставкой НДС, указанной в накладной от поставщика.

Если в накладной поставщика НДС выделен, то и при вводе документа Поступление (акт, накладная) в табличной части необходимо выделять входящий НДС, вне зависимости от того, какую систему налогообложения применяет наша Организация.

В 1С графа % НДС автоматически заполняется ставкой, указанной в строке % НДС карточки материала справочника Номенклатура PDF. В случае необходимости ее можно откорректировать вручную.

Если приобретаемые материалы в дальнейшем будут использоваться для деятельности, необлагаемой НДС, то входящий НДС должен быть включен в стоимость материалов (п. 4 ст. 170 НК РФ).

В случаях, когда требуется НДС включить в стоимость материалов, порядок учета входящего НДС необходимо изменить по ссылке НДС , установив флажок НДС включается в стоимость . PDF

Тогда в проводках входящий НДС будет включен в стоимость материалов. PDF

Если автоматически заполняется некорректный счет учета материала

Если счет учета материала автоматически проставляется в табличной части некорректно, то его можно поправить вручную или правильно настроить его заполнение.

Организация приобрела запчасти для ремонта компьютера. Такие материалы должны учитываться на счете 10.05 «Запасные части» по фактической себестоимости их приобретения (заготовления) или учетным ценам (Инструкция по применению Плана счетов, утв. Приказом Минфина РФ от 31.10.2000 N 94н).

В программе 1С изначально не предусмотрен Вид номенклатуры Запчасти, для которого был бы определен счет учета 10.05 в регистре Счета учета номенклатуры .

Поэтому при вводе запчастей по накладной поступления можно:

- добавить в справочник Вид номенклатуры новый элемент Запчасти, выбрать его в карточке справочника Номенклатура и определить для него счет учета 10.05 в регистре Счета учета номенклатуры . PDF

- ввести в справочник Номенклатура запчасти Вида номенклатуры Материалы, выбрать позицию в накладную. В документе вручную поправить в графе Счет учета на 10.05, т. к. автоматически будет проставлен счет 10.01, соответствующий настройкам Вида номенклатуры Материалы.

Проводки по документу

Документальное оформление

Организация может разработать свой первичный документ по оприходованию материалов в соответствии со ст. 9 Федерального закона N 402-ФЗ. В 1С используется Приходный ордер по форме М-4

Приходный ордер подписывает работник, принявший материалы (например, кладовщик) и лицо, сдавшее материалы (например, грузоперевозчик, подотчетное лицо).

Бланк можно распечатать по кнопке Печать – Приходный ордер (М-4) документа Поступление (акт, накладная) . PDF

Приобретение офисных материалов

Рассмотрим мини примеры по оприходованию материалов, для которых изначально предопределен счет учета в программе, привязанный к Виду номенклатуры .

Организация заключила договор с поставщиком ООО «Карандаш» на поставку офисных материалов на сумму 5 192 руб. (в т. ч. НДС 18%).

15 февраля материалы были получены и приняты к учету.

Для принятия к учету разного типа материалов, в т.ч. офисных материалов используется вышеуказанная типовая схема.

Материалы, потребляемые для хозяйственных нужд, учитываются на счете 10.01 «Сырье и материалы» по фактической себестоимости их приобретения (заготовления) или учетным ценам (Инструкция по применению Плана счетов, утв. Приказом Минфина РФ от 31.10.2000 N 94н).

Оформление документа Поступление (акт, накладная) на поступление офисных материалов. PDF

Проводки по принятию к учету офисных материалов. PDF

Приобретение хозяйственного инвентаря

Организация заключила договор с поставщиком ООО «Карандаш» на поставку хозяйственного инвентаря на сумму 14 160 руб. (в т. ч. НДС 18%).

21 мая МФУ лазерное Panasonic KX-MB2130RU в количестве 1 шт.был получен и оприходован в Организации.

Инвентарь, инструменты, хозяйственные принадлежности, учитываются на счете 10.09 «Инвентарь и хозяйственные принадлежности» по фактической себестоимости их приобретения (заготовления) или учетным ценам (Инструкция по применению Плана счетов, утв. Приказом Минфина РФ от 31.10.2000 N 94н).

Оформление документа Поступление (акт, накладная) на поступление хозяйственного инвентаря. PDF

Проводки по принятию к учету хозяйственного инвентаря. PDF

Регистрация СФ поставщика

Назначение и создание

Для регистрации входящего счета-фактуры, необходимо указать его номер и дату внизу формы документа Поступление (акт, накладная) и нажать кнопку Зарегистрировать .

Особенности заполнения

Документ Счет-фактура полученный автоматически заполняется данными документа Поступление (акт, накладная) .

- Код вида операции — 01 «Получение товаров, работ, услуг».

Входящий НДС можно принять к вычету непосредственно при проведении документа Счет-фактура полученный , установив флажок Отразить вычет НДС в книге покупок датой получения .

Это возможно, если в учетной политике не ведется раздельный учет НДС, т.е. не установлен флажок Ведется раздельный учет входящего НДС в разделе Главное – Налоги и отчеты – НДС . PDF

- материалы должны использоваться в деятельности, облагаемой НДС;

- в наличии правильно оформленный СФ (УПД);

- материалы приняты к учету.

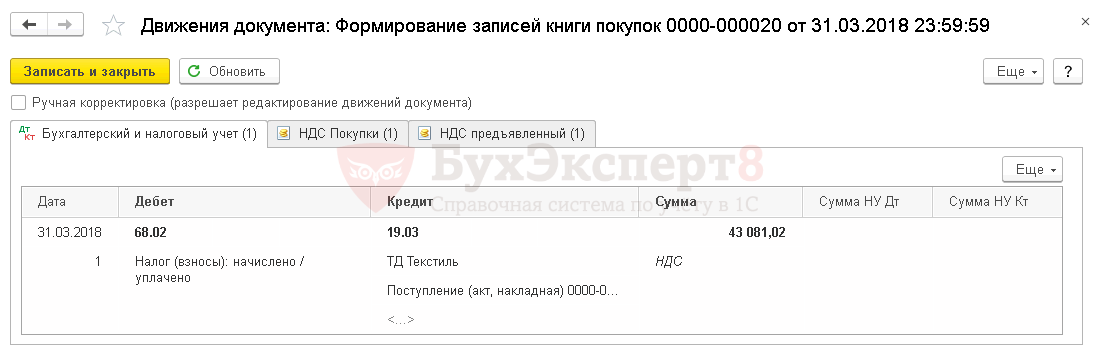

Если же раздельный учет НДС ведется в 1С, то принять НДС к вычету можно по документу Формирование записей книги покупок .

1С позволяет распечатать форму заполненного счета-фактуры от поставщика по кнопке Печать документа Счет-фактура полученный или документа Поступление (акт, накладная) . PDF

Проводки по документу

Отчетность

В декларации по НДС сумма вычета НДС по приобретенным материалам отражается:

В Разделе 3 стр. 120 «Сумма НДС, подлежащая вычету»: PDF

- сумма НДС, принятая к вычету.

В Разделе 8 «Сведения из книги покупок»:

- счет-фактура с кодом вида операции «01».

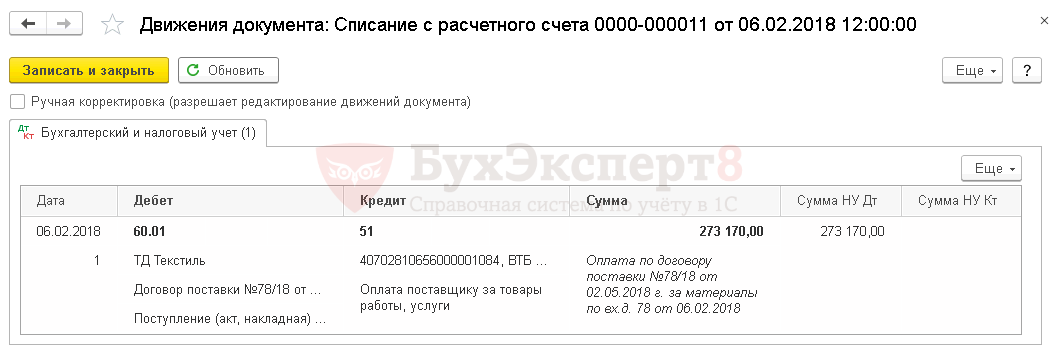

Перечисление оплаты поставщику

Назначение и создание документа

Факт перечисления оплаты поставщику, которая прошла по банковской выписке, оформляется документом Списание с расчетного счета вид операции Оплата поставщику .

Документ Списание с расчетного счета можно создать:

- на основании документа Счет от поставщика , воспользовавшись кнопкой Создать на основании – Списание с расчетного счета ;

- на основании документа Поступление (акт, накладная) , воспользовавшись кнопкой Создать на основании – Списание с расчетного счета ;

- самостоятельным вводом документа в разделе Банк и касса – Банк – Банковские выписки – кнопка Поступление — Товары (накладная) .

Особенности заполнения

Если заполнение документа осуществляется на основании документа Счет от поставщика или Поступление (акт, накладная) , то он будет заполнен автоматически. Данные необходимо сверить с выпиской банка и в случае необходимости подкорректировать.

Особенности заполнения документа:

- Сумма – сумма оплаты поставщику, согласно выписке банка;

- Получатель – наименование поставщика. Выбирается из справочника Контрагенты;

- Договор – основание для расчетов с поставщиком, которым может быть договор, счет, либо иной документ. Выбирается из справочника Договоры.

Для того, чтобы взаиморасчеты с поставщиком были правильными, необходимо следить, чтобы контрагент и договор, указываемый в документе Поступление (акт, накладная) и в документе Списание с расчетного счета совпадали.

Иначе будет неправильное сальдо по расчетам с поставщиком и искажение налоговой и бухгалтерской отчетности.

Проводки по документу

В нашем примере сначала поступили материалы от поставщика, в результате возникла кредиторская задолженность по Кт 60.01 «Расчеты с поставщиками и подрядчиками».

В момент оплаты поставщику задолженность погашается и формируется проводка Дт 60.01 Кт 51.

Если будет проведена предоплата поставщику, то будет отражен аванс поставщику проводкой Дт 60.02 Кт 51, который будет зачтен при последующей поставке материалов от поставщика.

Но вне зависимости от того, каким образом была произведена оплата поставщику – в виде предоплаты или постоплаты, используемые документы и порядок их заполнения для оформления типовой схемы поступления материалов не изменяются.

Подписывайтесь на наши YouTube и Telegram чтобы не пропустить

важные изменения 1С и законодательства

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Источник: buhexpert8.ru

Учет материалов в строительстве документооборот

Подрядные организации могут получать материальные ценности от разных поставщиков. Поставщики, отгружая материалы, выписывают документы двух видов:

1) товарные – для сопровождения материалов от поставщика до покупателя. К товарным документам относятся счет-фактура и товарно-транспортная накладная.

2) расчетные – для предъявления в банк и как основание для расчетов за материалы.

Для получения материалов со склада поставщика выписывают экспедитору доверенность (М-2). Принятые грузы экспедитор доставляет на склад и сдает заведующему складом, который проверяет соответствие их фактического количества данным документа поставщика. Материалы проверяют по количеству, качеству, ассортименту, цене и т.д. Если расхождений нет, то выписывают приходный ордер (М-4) на все количество поступившего груза (материал оприходуется).

Если количество и качество прибывших на склад материалов не соответствует данным счета поставщиков, приемку материалов производит комиссия и составляет акт о приемке материалов (М-7), который служит основанием для предъявлений претензий поставщику.

Вместе с отгрузкой продукции поставщик высылает покупателю расчетные и другие сопроводительные документы – платежное требование, товарно-транспортные накладные и др. Они поступают в бухгалтерию, где проверяют правильность оформления и по согласованию с отделом снабжения делают отметку о полном или частичном акцепте (согласие на оплату).

Приобретенные строительные материалы поступают либо на склады с последующим распределением по строительным объектам, либо непосредственно на строительные площадки (материалы открытого хранения). При этом в документах делается отметка транзитом. Перечень материалов, которые могут завозиться транзитом должен быть оформлен распорядительным документом по организации.

Поступление материалов, изготовленных цехами и участками собственного производства (раствор, бетон) оформляется путем выписки требования-накладной (форма М-11). Этими же накладными оформляется передача остатков неизрасходованных материалов, а также сдача отходов от производства продукции.

Материалы, полученные от разборки и демонтажа зданий и сооружений, приходуются на основании акта об оприходовании материальных ценностей, полученных при разборке и демонтаже зданий и сооружений (форма М-35).

Учет движения и остатков материалов осуществляют в карточках учета материалов (М-12). На предприятии разрабатывается систематизированный перечень потребляемых материальных запасов с указанием наименования, сорта, марки, единицы измерения и учетной цены. Каждому виду присваивается номенклатурный номер. Перечень всех номеров составляет реестр или номенклатуру-ценник.

На каждый номенклатурный номер открывают отдельную карточку. Записи на карточках ведет кладовщик на основании первичных документов (приходные ордера, требования-накладные и др.) в день совершения операции. После каждой записи выводят остаток материалов.

Отпуск материалов со складов производится на строительство, на хоз. нужды, для реализации излишних запасов.

Требования к порядку отпуска материалов на строительство:

— материалы должны отпускаться на строительство в строгом соответствии с установленными нормативами и объемом СМР

— материалы должны выдаваться только тем лицам, которые включены в список, утвержденный руководителем организации.

Расход материалов в производство оформляют лимитно-заборными картами (М-8). Они выписываются сроком на один месяц. В них указывают вид операции, шифр затрат, наименование и количество материалов. В конце месяца лимитно-заборные карты сдаются в бухгалтерию.

Если материалы со склада отпускаются не часто, то их отпуск оформляют требованиями-накладными (М-11). Сдача подразделениями на склад материалов оформляются накладными на внутреннее перемещение материалов. При перевозке материалов автотранспортом применяют товарно-транспортные накладные.

Для списания материалов на строительство объекта прорабом (начальником участка) ежемесячно составляется материальный отчет (М-19), в котором указываются остатки материалов на начало месяца, поступление со склада, расход на производство работ и сальдо на конец отчетного периода.

Фактический расход материалов зачастую определяется путем проведения ежемесячной инвентаризации остатков, не использованных на строительном объекте. Списание фактического расхода строительных материалов оформляется актом об остатках и на списание материалов открытого хранения (М-22а)

По окончании месяца начальник участка составляет отчет о фактическом расходе материалов (М-29). Этот отчет является основанием для списания строительных материалов на себестоимость СМР и предназначен для сопоставления фактического количества израсходованных материалов с производственными нормативами. Отчет М-29 составляется на основании:

— данных по выполненным за месяц СМР, взятым из формы КС-6 «Журнал учета выполненных работ»

— установленных производственных норм расхода материалов на единицу объема работ

— документов о фактическом расходе строительных материалов (накладные, требования, счета).

Форма состоит из двух разделов. В первом разделе показывают нормативную потребность в материалах и объем выполненных работ. Во втором разделе сопоставляют фактический расход материалов с нормативным. В тех случаях, когда количество фактически израсходованных материалов меньше нормативного, на себестоимость СМР списывают стоимость фактически израсходованных материалов. В случае технически не обоснованного перерасхода материалов на себестоимость СМР списывается нормативное количество материалов. Сумму перерасхода относят за счет виновных лиц следующей записью:

Дт 73 «Расчеты с персоналом по прочим операциям» – Кт 10

Если виновники не найдены, сумму перерасхода материалов списывают за счет средств подрядчика: Дт 91 Кт 94 «Недостачи и потери от порчи ценностей»

Контроль за использованием материалов на строительной площадке (складе) имеет целью установление соответствия фактического расхода утвержденным нормам. Методы контроля за расходованием материалов и выявления отклонений:

Методом документирования пользуются для выявления отклонений, возникающих в следствие замены материалов, брака, расхода сверх установленных норм. Эти отклонения оформляются разовыми требованиями, выписываемыми в дополнение к лимитно-заборным картам с указанием причин отклонений. Там, где отклонения невозможно выявить методом документирования, применяют инвентарный метод: ведутся карты учета использования материалов, куда на основании первичных материалов записывается количество материалов, переданных на строительство, отходов производства и неиспользованных материалов. По данным инвентаризации в карточки заносят остатки неиспользованных материалов. Сопоставляя фактический расход материалов с нормой, выявляют величину отклонений.

Материалы открытого хранения (песок, щебень, доски, кирпичи) используются без составления расходных документов (накладных, лимитно-заборных карт). Они завозятся непосредственно на строительную площадку, минуя склады.

Ответственность за сохранность и использование материалов на строительных площадках возлагается на материально-ответственных лиц – бригадиров, мастеров, прорабов, начальников участков. Для обеспечения контроля за сохранностью материалов открытого хранения оборудуются специально приспособленные площадки. Учет материалов открытого хранения ведется методом их периодической инвентаризации. По итогам инвентаризации составляется акт на списание материалов открытого хранения. Фактический расход материалов определяется как разность между суммой остатка на начало месяца и поступлениями материалов за месяц за вычетом их фактического остатка на конец месяца. Стоимость материалов открытого хранения может сразу при поступлении списываться на затраты по строительству:

Дт 20 Кт 60 – Списаны на затраты по строительству материалы открытого хранения,

Дт 19 Кт 60 – Учтен НДС по материалам открытого хранения.

По формуле объема конуса: V = 0,2618 d² х H, где d – диаметр, H – высота можно определить объем песка. При диаметре 1,5 метра и высоте 1,03 метра объем песка составил 0,61 м³. При объемной массе песка 1650 кг/м³ его вес составляет 1 тонну. Произведенные расчеты прикладываются к инвентаризационной описи.

Особенности учета спецодежды. Строительные рабочие обеспечиваются куртками, касками, очками и т.д. Подрядчик обеспечивает рабочих спецодеждой за счет собственных средств. Выдача, хранение и контроль за движением спецодежды регулируется постановлением Минтруда РФ от 18.12.98 № 51 утвердил «Правила обеспечения работников специальной одеждой, специальной обувью и другими средствами индивидуальной защиты». Особенности документального оформления и учета спецодежды регулируются Методическими указаниями по бух учету специального инструмента, спец. приспособлений, спец. оборудования и спец. одежды, утверждены приказом Минфина России от 26.12.2002 № 135н. Приказом руководителя определяются:

— лица, ответственные за сохранность и движение спецодежды

— должностные лица, которым предоставлено право подписи документов на приобретение, выдачу работникам и выбытие спецодежды.

Состав спецодежды, необходимой рабочим, определяется на основании аттестации рабочих мест.

Спецодежда учитывается на счете 10 по фактической себестоимости, т.е. в сумме затрат на приобретение или изготовление. Подрядчик может организовать учет спецодежды со сроком эксплуатации более 12 месяцев в порядке, предусмотренном для учета основных средств. В этом случае формирование первоначальной стоимости отражается на счете 08.

Принятие к учету спецодежды оформляют по форме ОС-1 «Акт о приеме-передаче объекта основных средств (кроме зданий, сооружений), ОС-6 «Инвентарная карточка учета объекта основных средств». Стоимость спецодежды, учтенной в составе основных средств, амортизируется в течение всего срока службы. Первоначальная стоимость спецодежды в сумме не более 40000 руб. списывается сразу на себестоимость строительной продукции по мере выдачи рабочим: Дт 20, 23, 25 – Кт 01.

Выдача спецодежды, учитываемой в составе материалов, оформляется актом на списание по формам М-4, М-8, в учете делается запись:

Дт 10 субсчет «Спецодежда в эксплуатации» Кт 10 субсчет «Спецодежда на складе».

Стоимость спецодежды списывается на затраты одним из следующих способов:

— пропорционально объему выполненных СМР

— линейным, исходя из сроков полезного использования спецодежды.

В учете делается запись: Дт 20, 23, 25 – Кт 10 субсчет «Спецодежда в эксплуатации».

Определение непригодности и списание спецодежды осуществляют в организации постоянно действующие или рабочие инвентаризационные комиссии. Преждевременный износ спецодежды может произойти в случаях:

Спецодежда, выданная работникам, является собственностью организации и подлежит возврату, в том числе при увольнении. В учете делается запись

Документооборот по спецодежде:

— поступление на склад – приходный ордер М-4

— отпуск одежды в эксплуатацию – требование-накладная М-11

— выдача спецодежды работникам – ведомость учета спецодежды, спецобуви – МБ-7

— возврат работником спецодежды – личная карточка выдачи средств индивидуальной защиты (форма утверждена Минтруда от 18.12.98 № 51)

— выбытие спецодежды – акт выбытия МБ-4 и акт на списание МБ – 8.

Особенности учета материалов в строительстве

| Критерии | Отличительные особенности | Отражение в учете |

| Классификация | Большая номенклатура строительных материалов | Требует организацию субсчетов первого, второго и др. порядков, ведение аналитического учета |

| Поступление материалов на стройку | От подрядчика | Учет по фактической себестоимости или по учетным ценам |

| От заказчика: | 1) приходуются подрядной организацией | |

| 2) учитываются за балансом | ||

| Изготовление собственными силами | Учет по фактическим затратам | |

| Возвратные материалы | По цене возможного использования | |

| Документирование | Использование форм М29 «Отчет о фактическом расходе материалов» | Отклонение фактического расхода материалов от сметы |

Дата добавления: 2016-10-17 ; просмотров: 6593 ; ЗАКАЗАТЬ НАПИСАНИЕ РАБОТЫ

Учёт и контроль материалов в строительстве

Учёт и контроль материалов в строительстве – область проблемная. Связано это с рядом аспектов: низким уровнем дисциплины, отсутствием чёткого планирования в проведении работ, а, соответственно, и отсутствием чёткой поставки ресурсов, постоянными авралами, которыми сопровождается закупка ресурсов.