Наряду с основным имущественным вычетом, который позволяет вернуть до 13% от расходов на покупку жилья, работающие граждане РФ могут получить вычет за ипотечные проценты.

Как получить налоговый вычет по ипотечным процентам: условия, документы и сроки

Вы собираетесь купить новую квартиру, но собственных средств не хватает. Решить эту проблему поможет ипотечный кредит. При этом вам хочется сэкономить некоторую сумму, к примеру, на ремонт. Вы можете выбрать недорогое жилье или оформить ипотеку на льготных условиях, если она вам положена.

Впрочем, есть еще один вариант, который позволит заметно снизить расходы на покупку ипотечной квартиры — это налоговый вычет по процентам по ипотеке. Разбираемся, что такое налоговый вычет по ипотечным процентам, когда и как его можно получить.

Вычет с процентов по ипотеке позволит снизить расходы на покупку жилья. Фото: onlinezayavkanacredit.ru

Что такое налоговый вычет

Известно, что россияне со всех своих доходов (зарплата, прибыль от коммерческой деятельности, авторские вознаграждения и т. д.) обязаны платить налог. Речь идет об НДФЛ по ставке 13%. При этом государство разрешает гражданам снизить налогооблагаемую базу (доход при расчете НДФЛ) на сумму определенных расходов. Эту сумму называют налоговым вычетом.

То есть с уменьшением налоговой базы снижается сумма налога с вашего дохода. Или появляется переплата, которую можно вернуть на свой счет. Таким образом, вы экономите на НДФЛ.

Налоговый вычет разделили на семь групп в зависимости от целей, для которых они предоставляются.

Самые актуальные варианты налоговых вычетов:

Вычеты для льготников. В эту группу входят люди, которым государство предоставило право на определенные льготы: инвалиды, ликвидаторов ЧС, опекуны и другие льготники.Социальные вычеты. На эту категорию вычетов имеют право граждане, которые потратили средства на лечение, обучение или доплату к пенсии.Профессиональные вычеты. Эти выплаты касаются физических лиц, которые получают авторское вознаграждение, оказывают определенные услуги по гражданско-правовым договорам.Имущественные вычеты. Группа вычетов для тех, у кого изымается недвижимость для государственных нужд, кто покупает квартиры, дома, участки. К этой категории относится налоговый вычет по процентам по ипотеке.

Налоговый вычет может получть только тот, кто платит налоги в РФ. Фото: onlinezayavkanacredit.ru

Кто может получить вычет по ипотечным процентам

Поскольку налоговый вычет позволяет вернуть средства, которые были выплачены с подоходного налога, то возврат НДФЛ с процентов по ипотеке вправе оформить лишь:

граждане России, имеющие официальный доход, с которого они выплачивают подоходный налог 13%;нерезиденты, работающие в России не менее полугода (обязательно непрерывно);родители, если недвижимость оформлена на детей, не достигших совершеннолетнего возраста.

Вычет за проценты по ипотеке и вычет при покупке жилья: как они связаны

Вычет по ипотечным процентам не связан с основным вычетом (лимит 2 млн рублей). Но до 2014 года ипотечный и основной вычет предоставляли только по одному объекту. Более того, вы бы не смогли получить вычет по процентам, если ранее не был заявлен основной вычет.

Пример. Сергей в 2013 году купил квартиру с помощью ипотечного кредита. Основной имущественный вычет мужчина получить не вправе, так как использовал эту возможность ранее, при покупке дачи. Таким образом, Сергей не получит и вычет по процентам по ипотеке.

С 2014 года правила изменились. Теперь вычет при покупке квартиры и вычет по уплаченным процентам можно получать по разным объектам недвижимости. Но только если право на вычет с процентов по ипотечной квартире (оформление права собственности на жилье) возникло после 2014 года.

Пример. Алена Сергеевна в 2012 году приобрела свою первую квартиру в Москве и получила вычет с 2 млн рублей. Через восемь лет женщина взяла ипотеку и купила «двушку» своей дочке. Основной вычет по этой квартире Алена Сергеевна уже не получит, но сможет оформить налоговый вычет по ипотечным процентам.

Как основной, так и вычет по ипотечным процентам вы можете получить в любое время. Не играет роли и очередность. То есть вы вправе оформить основной возврат, а потом уже — с процентов по ипотеке. Или наоборот. Главное, чтобы и на основной, и на процентный вычет хватило суммы налогооблагаемого дохода.

Важно! Получить основной вычет при покупке второй квартиры невозможно: лимит в сумме 2 млн рублей дают один раз на всю жизнь.

Еще один важный момент: продавец нового жилья не должен быть вашим близким родственником. Если вы купили квартиру, к примеру, у своего брата, то вычет по ипотечным процентам получить не сможете. Здесь действуют такие же правила, как и при получении основного вычета при покупке недвижимости.

Какую сумму налога можно вернуть

Сумма вычета по процентам по ипотеке, которую вы сможете получить, зависит от года оформления займа. Если вы взяли ипотеку до 2014 года, то налоговую базу можно уменьшить на всю сумму уплаченных процентов.

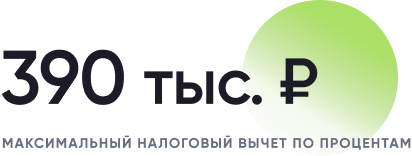

Если вы получили право на вычет после 2014 года, то возврат НДФЛ рассчитывается с учетом лимита, который составляет 3 млн рублей. То есть максимальная сумма налога, который получится вернуть из бюджета — 390 тыс. рублей.

Пример. Олег купил в 2020 году «однушку» с помощью ипотечного кредита. Общая сумма процентных платежей по которой — 3,5 млн рублей. В данной ситуации к вычету будет заявлено 3 млн рублей. То есть Олег получит 390 тыс. рублей.

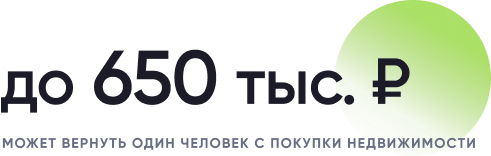

Если бы Олег приобрел жилье, к примеру, в 2012 году, то на возврат НДФЛ не было бы никаких ограничений. В этом случае заемщик смог бы вернуть 455 тыс. рублей.

Когда возникает право на вычет

Право на вычет наступает в тот момент, когда выполняются определенные условия, а именно:

оформлен договор ипотеки;новостройка сдана в эксплуатацию;зарегистрированы права собственности или получен акт приема-передачи квартиры.

Эти условия в первую очередь касаются лимита на возврат НДФЛ. К примеру, если вы взяли ипотечный кредит в 2013 году, а ваша новостройка была сдана в 2015 году, то вы получите вычет от суммы 3 млн рублей.

Или, например, вы купили жилье в 2018 году, а ваш дом был сдан в 2021 году. В этом же году вы подписали акт приема-передачи квартиры. Право заявить о вычете вы получаете в 2021 году. При этом в сумму возврата войдут все проценты, уплаченные с 2018 года.

Важно! Если вы взяли не ипотечный, а потребительский кредит и построили на эти деньги дом, воспользоваться возвратом процентов по ипотеке не получится.

Какие документы нужны для оформления вычета

Стандартный пакет включает не так много документов. Но ФНС вправе запросить какие-либо дополнительные справки.

Документы для вычета по ипотечным процентам:

справка 2-НДФЛ;декларация 3-НДФЛ;паспорт гражданина РФ;;заявление на предоставление налогового вычета;договор ипотечного кредитования;договор купли-продажи квартиры;договор рефинансирования (в случае оформления нового займа для погашения старого);справка об уплате процентов по ипотеке.

При повторном оформлении вычета по процентам документы придется обновить. Это необходимо сделать, потому что сумма выплат процентов по ипотечному страхованию обычно меняется каждый год. Потому каждый раз и справку придется получать новую.

Какие документы требуются для оформления вычета, можно узнать на сайте ФНС. Фото: deilo.ru

Вычет по процентам при рефинансировании кредита

Вы взяли целевой кредит на строительство дома или покупку квартиры. Регулярно вносите платежи и через какое-то время решили этот займ рефинансировать для понижения процентной ставки.

Вы вправе получить налоговый вычет и в этом случае. Нужно лишь проверить, соблюдаются ли в вашей ситуации некоторые условия.

Условия для вычета при рефинансировании:

договор рефинансирования ссылается на первый договор по ипотеке;процедуру рефинансирования проводит банк, имеющий лицензию ЦБ.

Если эти требования соблюдены, то можете приступать к оформлению возврата средств по процентам. Это можно сделать через налоговые органы или своего работодателя.

Как вернуть НДФЛ c процентов пo ипотеке через налоговую

Вы можете вернуть вычет по ипотечным процентам в конце того же года, когда эти проценты были уплачены. Для этого вам нужно заполнить декларацию 3-НДФЛ и подать ее в ФНС вместе с другими документами.

Документы можно подать в любое время, но лучше сделать это не позднее 30 апреля года, следующего за годом, в котором возникло право на вычет.

Какие документы нужно подать вместе с декларацией:

копию договора купли-продажи квартиры;выписку из EГPH или свидетельство права собственности;копию акта приема-передачи (для квартиры в новостройке);копию договора по ипотеке;справку банка o размере уплаченных процентов по кредиту.

На проверку декларации и других документов специалистам налоговой службы отводится три месяца. Если с вашими документами все в порядке, то в течение месяца вы получите заявленную к возврату сумму по ипотечным процентам.

Как вернуть НДФЛ c процентов пo ипотеке через работодателя

Если вам удобнее получать вычет регулярно частями, то вы вправе оформить возврат НДФЛ через работодателя. В этом случае с вас перестанут удерживать подоходный налог, благодаря чему ваша зарплата увеличится.

Чтобы оформить возврат средств через работодателя, вам нужно взять в ФНС справку, подтверждающую ваше право на вычет. Для получения справки требуется подать в налоговую инспекцию упомянутые выше документы, за исключением декларации.

Какой налоговый вычет могут получить супруги

По закону все доходы и расходы, которые супруги несут в браке, считаются совместными. То есть неважно, на кого именно оформлена недвижимость, кто взял ипотеку и кто уплачивал проценты — оба супруга имеют право на вычет по процентам.

Вычет по ипотечным процентам вам с супругом можно распределить самостоятельно, по обоюдному соглашению. После чего нужно подать в ФНС заявление о распределении вычета, где будут указаны ваши договоренности. Писать заявление о распределении процентов и изменять пропорции можно хоть каждый год.

Пример. Супруги Левочкины купили в ипотеку квартиру за 8 млн рублей. Сумма уплаченных процентов составила 2 млн рублей. К возврату НДФЛ по процентам на данный период времени Левочкиным причитается 260 тыс. рублей. Супруги написали заявление о распределении вычета в пропорции 50/50. То есть муж и жена получат по 130 тыс. рублей каждый. Общая сумма, которую они могут вернуть по процентам, составляет 390 тысяч рублей на человека.

С 2014 года супруги могут распределять вычет по своему усмотрению. Фото: psinshoko.ru

Можно ли получить налоговый вычет по военной ипотеке

Программа военного ипотечного кредитования подразумевает, что выплаты, в том числе и по процентам, погашаются за счет средств целевого жилищного займа, который предоставляет «РОСВОЕНИПОТЕКА». То есть платит за ипотеку не заемщик, а государственная организация. Поэтому военнослужащие не могут рассчитывать на вычет по ипотечным процентам.

Важно! Военнослужащий может получить вычет за первоначальный взнос и в случае досрочного погашения ипотеки с помощью личных средств. Лимит налоговой базы при досрочном погашении — 3 млн рублей.

Можно ли получить налоговый вычет пенсионерам

По закону ипотечный заемщик, находящийся на пенсии, также может вернуть НДФЛ по ипотечным процентам. Но для оформления вычета нужно соблюсти некоторые условия.

Условия налогового вычета по ипотеке для пенсионеров:

помимо выплат от государства, пенсионер получает заработную плату, облагаемую налогом 13%;пенсионер имеет иной источник доходов, с которого уплачивает НДФЛ (аренда квартиры, оказание профессиональных услуг и т. д.).квартира, дом, участок были приобретены за собственные деньги, а не за счет, к примеру, выплат из средств госбюджета.

В Налоговом кодексе есть статья, в которой говорится, что для лиц пенсионного возраста вычет при покупке квартиры и по ипотечным процентам можно перенести на более ранние периоды.

То есть если вы уже вышли на пенсию и уволились с основной работы, то можете получить вычет по процентам по ипотеке за последние четыре года, предшествовавшие увольнению.

Пример. Сергей Иванович в 2019 году получил пенсионное удостоверение и уволился с работы. Он может рассчитывать на возврат уплаченных процентов за 2015-18 годы. То есть за то время, пока Сергей Иванович платил подоходный налог 13%.

Чтобы получить вычет по ипотеке, заемщик-пенсионер должен регулярно платить налог на доход. Фото: shtrafov.ru

Как рассчитать налоговый вычет по ипотеке

Если вы внимательно изучите несколько примеров расчета вычета, то сможете самостоятельно вычислить сумму возврата уплаченных процентов по ипотеке.

В 2016 году Иван Семенович купил в ипотеку двухкомнатную квартиру стоимостью в 8 млн рублей. У банка пришлось занять (ипотечный кредит) 4 млн рублей. Срок кредитования составил 13 лет.

За этот период Иван Семенович должен заплатить банку проценты в сумме 2 млн рублей. Размер официального дохода заемщика за это время составил 1,9 млн рублей. Несмотря на то, что недвижимость была куплена за 8 млн рублей, максимальная сумма, с которой может взиматься налоговый вычет с покупки, будет равна 2 млн рублей.

2 млн руб. × 13% = 260 тыс. руб. – сумма основного вычета с покупки недвижимости.

2 млн руб. × 13% = 260 тыс. руб. – сумма вычета с выплаченных процентов по ипотеке.

1,9 млн руб. × 13% = 247 тыс. руб. – размер выплаченного заемщиком подоходного налога.

Важно! Налоговый кодекс не устанавливает срока давности для возврата средств по уплаченным процентам. То есть при подаче заявки на вычет по ипотечным процентам можно указать любые годы.

Поскольку Иван Семенович за период кредитования выплатил налогов меньше, чем сумма вычета по процентам, то компенсировано ему будет 247 тыс. рублей. Стоит отметить, что получить фактическую компенсацию данной суммы заемщик сможет только при полной выплате процентов по ипотечному кредиту.

При этом за возвратом НДФЛ можно обратиться в любое время, вне зависимости от размера выплаченных процентов. Сумма вычета будет рассчитана за соответствующий период. То есть использовать это право можно однократно, после выплаты всей суммы ипотечных процентов или несколько раз на протяжении всего срока кредитования.

Что представляет собой налоговый вычет за проценты по ипотечным займам. Кто имеет право его получить и в каком размере. Как правильно подсчитать сумму возмещения и какие документы необходимо собрать для ее получения. … Возмещение процентов по ипотеке при покупке квартиры : основные нюансы. Проясним самые животрепещущие моменты: вернуть деньги за всю жизнь можно, к сожалению, только по одному кредитному договору … Итак, вы готовы к оформлению налогового вычета , осталось определиться с тем, куда и какие документы необходимо отнести. Есть три варианта развития событий: Необходимо посетить налоговые органы по месту регистрации и отдать все необходимые документы .

Как работает налоговый вычет за ипотечные проценты

Как вернуть часть уплаченных процентов с помощью налогового вычета? Кто может рассчитывать на получение данной льготы?

Что такое налоговый вычет на проценты по ипотеке?

Наряду с основным имущественным вычетом, который позволяет вернуть до 13% от расходов на покупку жилья, работающие граждане РФ могут получить вычет за ипотечные проценты. Такое право появляется в случае приобретения недвижимости в ипотеку.

С помощью этой льготы налогоплательщик может уменьшить налогооблагаемую базу и частично вернуть перечисленный в бюджет подоходный налог. Рассчитывается как 13% от суммы уплаченных процентов по ипотечному кредиту.

Связан ли вычет на проценты по ипотеке с основным имущественным вычетом?

Это две разные льготы, которые никак не связаны между собой. То есть заёмщик может получить основной вычет с покупки одного жилья, а затем приобрести в ипотеку совершенно другую квартиру и оформить возврат процентов.

Если речь идёт об одном и том же объекте, то очерёдность вычетов может быть любой. Как правило, сначала оформляют вычет за покупку жилья, а потом — с уплаченных процентов. Если суммы налогооблагаемого дохода достаточно, заёмщик может заявить в декларации обе льготы одновременно.

Указанные условия не действуют, если право на вычет по процентам возникло до 2014 года. В этом случае данную льготу можно оформить только по тому объекту, по которому был заявлен основной вычет.

Какую сумму процентов можно вернуть?

При оформлении вычета налогоплательщику возвращается 13% от суммы выплаченных процентов. Для ипотечных кредитов, выданных после 1 января 2014 года, максимальная сумма возврата составляет 390 000 рублей.

Кроме того, размер выплаты не может превышать сумму отчисленного подоходного налога.

Пример. Налогооблагаемый доход заёмщика в 2020 году составил 800 тысяч рублей, а процентов по ипотеке за указанный период он выплатил на сумму 1 миллион рублей. Налогоплательщик имеет право на возврат 13% от 1 миллиона (130 тысяч рублей), однако полученного дохода хватит только на то, чтобы вернуть 104 тысячи рублей (13%×800000). Недополученная сумма перейдёт на следующий налоговый период.

Рассчитать сумму вычета за уплаченные проценты можно с помощью сервиса «Калькулятор налогового вычета».

Когда возникает право на налоговый вычет по ипотечным процентам?

Налогоплательщик может претендовать на получение вычета только после регистрации права собственности на жильё, которое было куплено в ипотеку. Подавать декларацию можно уже с начала следующего календарного года.

Пример. Заёмщик оформил квартиру в собственность в ноябре. Соответственно, в январе он может заявить своё право на вычет с процентов по ипотеке, которые были выплачены за ноябрь и декабрь.

При этом, у данной льготы нет срока давности. Налогоплательщик может воспользоваться своим правом на вычет через несколько лет после приобретения квартиры. Этот вопрос актуален при покупке строящейся недвижимости. В данном случае проценты по ипотеке заёмщик должен выплачивать с момента подписания ДДУ, а вычет по ним он может получить только после оформления права собственности, которое возникает только через 2-3 года.

Как получить вычет по выплаченным процентам?

Чтобы заявить своё право на вычет, необходимо подать декларацию 3-НДФЛ в налоговый орган по месту жительства. Это можно сделать дистанционно через приложение «Мой налог».

Вместе с заполненной декларацией к заявке потребуется прикрепить следующие документы:

справку по форме 2-НДФЛ;

выписку из ЕГРН;

договор купли-продажи или договор долевого участия;

договор на получение ипотечного кредита;

справку об уплаченных процентах по ипотеке.

Проверка декларации и представленных документов займёт 3 месяца. После этого у налоговой будет ещё месяц перечисления денежных средств.

Для получения налогового вычета при покупке квартиры в ипотеку существует ряд дополнительных условий. Взятый кредит должен быть целевым. Так называют займ, который банк выдает на определенную покупку. … Для этого придется написать заявление и собрать необходимые документы . В течение 30 дней налоговая выдаст вам заветное уведомление. … Можно ли получить налоговый вычет за проценты по ипотеке при использовании маткапитала? Да, но его размер будет высчитываться без учета выданных государством средств. Приведем пример

Как вернуть проценты по ипотеке: пошаговая инструкция

Очень часто ипотека является порой единственным шансом изменить ситуацию с жильем в лучшую сторону. К сожалению, далеко не все знают, что есть возможность вернуть часть процентов по кредиту. Далее узнаем, как именно это сделать, какие существуют ограничения и условия возврата денег.

В чем суть ипотечного вычета

Суть очень проста: это возмещение части налога на доходы физических лиц (НДФЛ), регулярно отчисляемого государству вами или вашим работодателем. Основанием для получения части заработанных денег обратно является ипотечный займ и ежемесячная оплата процентов по нему.

Не путайте между собой два события — покупку квартиры и внесение платежей по ипотеке. Возврат по ипотеке не зависит от стоимости жилья и даже суммы ипотеки, он рассчитывается исходя из суммы уплаченных процентов.

Почему именно 13% возвращается от суммы кредита

Все очень просто — возврат полагается только тому, кто добросовестно перечисляет в бюджет 13% от своей зарплаты или иных доходов. Если вы платите % по ипотеке, то фискальные органы просто уменьшают налогооблагаемую сумму дохода на сумму платежа в банк.

Возмещение процентов по ипотеке при покупке квартиры: основные нюансы

Проясним самые животрепещущие моменты:

- вернуть деньги за всю жизнь можно, к сожалению, только по одному кредитному договору;

- получить от государства обратно вы сможете максимум 390 000 руб. (из расчета общей суммы уплаченных процентов — 3 000 000 руб.);

- если заплатили процентов гораздо меньше этой суммы, то возместите ровно 13% от нее, «добрать» сумму с последующего кредита уже не получится;

- если вы сделали рефинансирование, то шансы получить компенсацию сохраняются.

Далее поговорим о тех, кто имеет возможность вернуть себе часть затраченных средств.

Кто имеет право на компенсацию

Получить компенсацию могут все граждане Российской Федерации, оформившие договор ипотечного займа, а с некоторых пор и граждане иностранных государств, осуществляющие оплату подоходного налога в нашей стране. Иными словами, любой человек, который официально трудоустроен, имеет на руках договор с банком и регулярно платит налог на доходы, может сделать возврат по ипотеке.

Возврат НДФЛ с процентов по ипотеке: определяем размер суммы

Итак, мы уже знаем, что можем претендовать на возмещение НДФЛ от % по договору, итого не более 390 тысяч рублей. Разберем на примере, как же определяется размер компенсации

Вася зарабатывает ежемесячно 100 000 рублей и добросовестно платит налог в размере 13 000 рублей. Каждый год Вася заплатит НДФЛ на сумму 156 000 рублей. В прошлом году он взял ипотеку на сумму 2 000 000 рублей под 11% годовых на 10 лет. Васе предстоит переплатить по кредиту 1 306 955 рублей. За 10 лет он заплатит налога на сумму 1 560 000 рублей. Зато Вася сможет получить общий вычет в размере: 1 306 955 *13%= 169 904,14 рублей.

Куда обращаться за компенсацией

Итак, вы готовы к оформлению налогового вычета, осталось определиться с тем, куда и какие документы необходимо отнести. Есть три варианта развития событий:

- Необходимо посетить налоговые органы по месту регистрации и отдать все необходимые документы. Учтите, что у них всегда много работы, инспектор будет рассматривать ваше заявление не менее 3 месяцев, в случае положительного решения перевод денег будет сделан в течение месяца.

- Аналогичным образом можно сдать бумаги в МФЦ.

Также можно передать заявление на налоговый вычет своему работодателю.

Какие необходимо собрать документы

Куда бы вы не обратились для получения компенсации, необходимо подготовить обязательный пакет документов, а именно:

- не забудьте свой действительный паспорт;

- попросите бухгалтерию выдать вам справку 2-НДФЛ в нескольких экземплярах;

- заполните самостоятельно декларацию 3-НДФЛ, при возникновении трудностей можно обратиться к множеству контор, которые сделают это за вас;

- сделайте копию договора кредитования вместе с графиком платежей;

- возьмите в банке справку об уплаченных процентах.

Особенно дотошный инспектор также может попросить вас предоставить копии документов, подтверждающие оплату процентов по ипотеке, а также документы, подтверждающие право собственности на квартиру. Еще нужно будет оформить заявление на возврат с реквизитами банковского счета, куда необходимо перечислить возмещение.

Чтобы гарантированно вернуть себе часть отданных средств, следует связаться с юристом по ипотеке. Он поможет подготовить все необходимые документы.

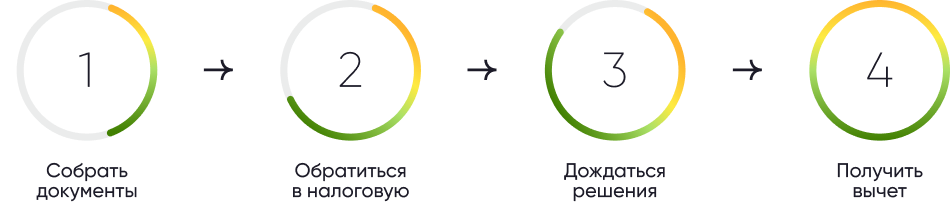

Процедура возврата: пошаговая инструкция

- Шаг 1. Необходимо взять на работе оригинал справки 2-НДФЛ, в банке — оригинал справки об уплаченных процентах.

- Шаг 2. Заполняем декларацию 3-НДФЛ, вписывая туда информацию из документов, указанных в шаге 1.

- Шаг 3. Пишем заявление на возврат налогового вычета.

- Шаг 4. Собираем все ранее упомянутые документы и относим их в налоговую или МФЦ.

- Шаг 5. Ожидаем окончания камеральной проверки в течение 3 месяцев.

- Шаг 6. Через месяц после положительного решения налоговой получаем деньги на свой счет.

Возвращаем имущественный вычет через работодателя

Если вы не готовы ждать возврата денежных средств 4 месяца, то есть возможность получать компенсацию по ипотеке через работодателя. В этом случае необходимо собрать аналогичный пакет документов (только декларацию 3-НДФЛ заполнять уже не нужно) и написать заявление, по которому налоговая обязана через месяц после подачи документов выдать вам уведомление для работодателя.

Получив уведомление, обязательно напишите заявление на вычет, далее оба эти документа следует оперативно сдать в бухгалтерию. С этого момента все необходимые расчеты по начислению вычета будет производить работодатель. Уже начиная с месяца подачи документов, вы будете получать зарплату без вычета 13%, это будет продолжаться до конца календарного года или же пока не исчерпается сумма вычета, смотря какое события наступит раньше.

Возвращая ипотечный вычет таким образом, вы начнете получать выплаты намного быстрее, но ежемесячные финансовые поступления будут в разы меньше итоговой суммы, которую вы получили бы через 4 месяца, обратившись в налоговую.

Как видно, получить возмещение по процентам за ипотеку не составляет особого труда —- собрать пакет документов можно достаточно быстро, а при трудностях с заполнением декларации 3-НДФЛ всегда можно обратиться к специалисту.

Поручите задачу профессионалам. Юристы выполнят заказ по стоимости, которую вы укажите. Вам не придётся изучать законы, читать статьи и разбираться в вопросе самим.

Как получить налоговый вычет по ипотечным процентам? Поскольку итоговый размер налогового вычета не может превышать 3 млн рублей, максимальная сумма, которую вы можете получить, составляет 390 тысяч рублей. Итак, что же для этого нужно сделать? Потребуются следующие документы … Первый вариант: по истечении календарного года подать в налоговый орган декларацию 3-НДФЛ вместе с документами и заполненным заявлением на возврат налога. Заявить на вычет можно по истечении любого срока с момента покупки недвижимости, но вернуть получится только суммы, которую Вы уплатили в течение трех лет, предшествующих подаче декларации. Второй вариант: получить вычет у работодателя.

- https://finance.rambler.ru/realty/46553111-kak-poluchit-nalogovyy-vychet-po-ipotechnym-protsentam-usloviya-dokumenty-i-sroki/

- https://xn--h1alcedd.xn--d1aqf.xn--p1ai/instructions/kak-rabotaet-nalogovyy-vychet-za-ipotechnye-protsenty/

- https://rtiger.com/ru/journal/kak-vernut-protsenty-po-ipoteke-poshagovaya-instruktsiya/