Как проходит регистрация ипотеки, какие документы будут необходимы в Росреестре, схема регистрации ипотечного договора на новостройку по ДДУ и на вторичку, а также важные нюансы и полезные советы от опытных юристов.

«Купила квартиру в ипотеку и хочу прописать в ней родственников», или Все, что нужно знать о регистрации в ипотечном жилье

Пять лет назад Лариса Сергеевна купила квартиру в столичном жилом комплексе. Покупка была оформлена в ипотеку на десять лет. Недавно женщина перевезла к себе своих пожилых родителей.

Пенсионерам понадобилась прописка в ипотечной квартире, чтобы можно было продолжать пользоваться льготами на оплату коммуналки, покупку лекарств и проезд в общественном транспорте. Ларисе Сергеевне пришлось договариваться с банком, так как ее жилье еще находилось в залоге у него. Рассказываем, можно ли прописаться в ипотечную квартиру, какие есть ограничения, в каких случаях нужно разрешение банка.

Чтобы прописать в ипотечной квартире третьих лиц, нужно получить согласие банка. Коллаж: МИР КВАРТИР

Что говорит закон

В законодательстве Российской Федерации говорится, что собственником недвижимости, купленной в ипотеку, числится заемщик, а кредитная организация является держателем залога. В качестве залога выступает ипотечное жилье.

Поэтому закон не препятствует прописке третьих лиц в квартире с ипотекой. Ответственность ложится на банк, который выдал ипотечный кредит. При этом ФМС вправе устанавливать внутренние требования к процедуре регистрации.

То есть в паспортном столе могут и не запросить согласие залогодержателя. Но если в кредитном договоре прописано, что заемщик обязан получить согласие при прописке в ипотечной квартире, то это условие нужно выполнить, несмотря на требования ФМС.

ипотечнойМногие банки прописывают пункт о согласии на прописку. Фото: gozpp.ru

Кто может прописаться в ипотечной квартире

Защищая свои интересы, банк выдвигает определенные условия к прописке в залоговой квартире. И если заемщик может оформить регистрацию сразу после получения права собственности на ипотечную недвижимость, то для прописки третьих лиц требуется разрешение кредитора.

Регистрация собственника в ипотечной квартире

Если вы собственник, вам не нужно разрешение банка. Вы просто подаете необходимые документы в паспортный стол по месту нахождения ипотечного жилья. Лучше это сделать сразу после регистрации права собственности в ЕГРН.

Вы можете оформить постоянную или временную прописку. Если у вас уже есть регистрация в другом месте, то вы вправе не прописываться в ипотечной квартире. Крупные банки могут одобрить ипотеку и лицам без прописки. Кредитор дает возможность оформить постоянную регистрацию.

Какие нужны документы для регистрации:

- паспорт собственника;

- лист убытия или штамп в паспорте о прописке с предыдущего места жительства;

- кредитный договор;

- выписка из ЕГРН, подтверждающая права собственности на жилье.

Прописка ребенка в ипотечной квартире

По закону несовершеннолетние граждане регистрируются по месту прописки своих родителей или опекунов. То есть вам не нужно согласие банка, чтобы зарегистрировать своих детей в залоговой квартире.

Если вы продолжаете выплачивать ипотечный кредит, а в семье ожидается пополнение, то новорожденный будет прописан на вашей жилплощади автоматически.

Это важно! Если заемщик имеет хроническую задолженность по ипотеке, зарегистрировать в квартире ребенка будет сложно.

Обратите внимание: банк может специально оговорить в кредитном договоре пункт, который обяжет вас снять с регистрации несовершеннолетнего, если вы задолжаете оплату по займу.

Какие нужны документы для регистрации:

- заявление на прописку;

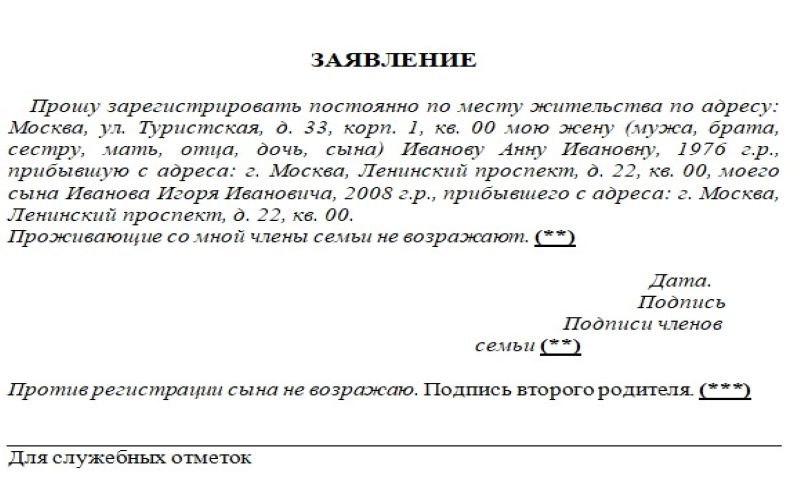

- паспорт родителя, собственника квартиры;

- свидетельство о рождении ребенка;

- если родители ребенка прописаны по разным адресам, то нужна справка из паспортного стола второго родителя о том, что несовершеннолетний там не числится.

Можно ли прописать в ипотечную квартиру родственников

Обычно банки не устанавливают ограничение на регистрацию в залоговой квартире близких родственников собственника — жены или мужа, родителей. Но лучше письменно уведомить организацию о прописке родственника.

Кредитор может предложить супругу/супруге заемщика стать созаемщиком по ипотечному договору. Так банки минимизируют свои риски.

Какие документы нужны для регистрации:

- заявление на прописку;

- паспорт собственника;

- паспорт родственника;

- свидетельство о браке (если прописывается муж или жена собственника);

- кредитный договор;

- выписка из ЕГРН.

Прописка в ипотечной квартире третьих лиц

Третьи лица — это люди, не являющиеся родственниками собственника ипотечной квартиры. Для их регистрации обязательно требуется письменное разрешение кредитной организации.

То есть если вы хотите прописать в залоговой квартире, к примеру, свою подругу, то вам нужно обратиться в банк с заявлением на получение согласия на регистрацию третьих лиц. Документ составляется в письменной форме.

Какие нужны документы для регистрации:

- заявление на прописку третьего лица;

- паспорт собственника;

- выписка из ЕГРН о праве собственности на квартиру;

- разрешение банка на прописку третьих лиц;

- паспорт прописываемого гражданина;

- разрешение супруга.

Важно! Во время подачи заявления требуется личное присутствие прописываемого гражданина.

Сроки и стоимость прописки

Для всех типов жилья срок постановки на учет одинаковый — 7 дней со дня снятия регистрации по предыдущему месту жительства. Это правило касается и прописки в ипотечной квартире. На саму регистрацию уйдет от 3 до 7 дней. За это время специалисты паспортного стола обязаны выполнять все проверки и поставить отметку о регистрации по новому адресу.

Прописка в ипотечной квартире — процедура бесплатная. По закону вы обязаны встать на учет по месту жительства, поэтому госпошлину платить не нужно. Вы заплатите некоторую сумму, если банк потребует нотариальное удостоверение обязательства по выписке несовершеннолетних в случае неоплаты ипотечных взносов. Тарифы зависят от региона.

Какие ограничения и зачем устанавливают банки

Банки самостоятельно устанавливают ограничения на регистрацию в ипотечной квартире. В каждой кредитной организации имеются свои требования по этому вопросу.

Это важно! Закон не устанавливает прямых ограничений при регистрации граждан в ипотечной квартире, но ограничения могут накладывать банки.

Условия прописки по договору с банком:

- письменное согласие на прописку даже тех претендентов, которые имеют на это законное право (дети, супруги, родители);

- уведомление в письменной форме о намерении прописать в ипотечной квартире третье лицо;

- письменное нотариальное обязательство о выписке детей в случае нарушения заемщиком обязательств по договору;

- запрет на регистрацию третьих лиц, за исключением близких членов семьи собственника.

Случается, что банк не выдвигает никаких требований по прописке. Но чаще всего кредитор страхует свои интересы специально разработанными правилами, затрагивающими вопросы регистрации.

Банк хочет минимизировать свои риски. К примеру, заемщик перестает платить ипотеку, банк должен изъять залоговую квартиру, в которой уже прописаны дети или недееспособные родители. Данные категории граждан защищены законом. Поэтому чтобы банк смог выписать, к примеру, несовершеннолетнего, потребуется разрешение органов опеки и долгая судебная процедура.

Что будет, если прописать родственника без разрешения банка

В ипотечном договоре указаны условия регистрации третьих лиц, но вы не спросили банк и прописали на жилплощади, к примеру, свою подругу. В этом случае кредитная организация вправе привлечь вас к ответственности.

Это важно! При несоблюдении оговоренных условий кредитор вправе расторгнуть договор и потребовать немедленную выплату остатка по кредиту.

Что может сделать банк:

- выселить жильца, прописанного без согласия кредитора;

- призвать собственника к согласованию регистрации третьих лиц;

- наложить штраф за нарушение условий договора.

Банк может пойти на крайние меры и расторгнуть договор по ипотеке, потребовав досрочное погашение кредита. Заемщику будет сложно обжаловать в суде подобное решение кредитора.

Что нужно делать заемщику

При выборе банка изучайте все условия по ипотечному договору, в частности, требования кредитной организации по вопросу прописки.

Обратите внимание на такие пункты, как:

- ограничения на прописку родственников и третьих лиц в залоговой квартире;

- кого и при каких условиях можно зарегистрировать;

- какие санкции предусмотрены при нарушении условий прописки.

Если вам непонятны условия договора, возьмите в банке шаблон документа и проконсультируйтесь с независимым юристом. Специалист может обнаружить пункт, который вам не подходит. В этом случае подумайте о смене кредитной организации.

Есть банки, которые лояльно относятся к вопросу регистрации в залоговой квартире. В любом случае лучше подстраховаться и взять у кредитора письменное разрешение на регистрацию родственников и третьих лиц.

Как получить разрешение банка на прописку

1. Обратитесь в отделение банка с заявлением о регистрации лица в залоговой квартире.

Укажите в документе:

- причину регистрации человека в своей квартире;

- его паспортные данные;

- степень родства (или знакомства).

2. Получите ответ банка. Обычно заявка собственника рассматривается в течение недели.

3. Если решение положительное, подайте документы в паспортный стол или МФЦ на регистрацию этого человека.

Заявлению на прописку родственников можно написать в произвольной форме. Фото: bupum.ru

Учтите, банк может отказать в прописке третьих лиц, даже если вы официально запросили разрешение. Вы вправе оспорить отказ в суде. Часто решение выносят в пользу собственника залоговой недвижимости.

Но лучше все же не доводить дело до суда и договориться с кредитором «на берегу». Ведь вы добровольно подписываете кредитный договор и обязаны его соблюдать.

Ипотека на квартиру в новостройке считается сделкой для банка даже более рискованной, чем ипотечное кредитование на вторичном рынке жилья. Помимо стандартных возможных неожиданностей добавляется еще одна – своевременная сдача жилья. … Пока новостройка только в процессе – к ней никто не предъявляет особых требований. Ситуация кардинально меняется в момент передачи здания на баланс и получения разрешений на реализацию недвижимости. … С момента подписания документов в силу вступает ипотечный договор – это означает, что у заемщика появляются обязательства перед банком, а у застройщика – перед заемщиком.

Регистрации сделки по ипотеке в Росреестре: как проходит и что нужно знать

При покупке недвижимости в ипотеку, между банком и клиентом заключается ипотечный договор. В соответствии с ним, залогом для взятой суммы выступает квартира, офис или другая недвижимость. Чтобы обезопасить себя, банки требуют регистрацию ипотеки, что лишает заемщика возможности каким-либо образом распоряжаться заложенной недвижимостью. Сегодня поделимся опытом регистрации ипотечного договора в Росреестре, разберем особенности и пошаговую схему процесса.

Особенности процедуры

Регистрация ипотеки — это завершающий этап приобретения недвижимости в кредит, представляющий собой включение данных о покупаемой недвижимости и условиях ее приобретения в базу единого государственного реестра. Эта процедура является подтверждением сделки на уровне государства и защищает права всех сторон ипотечного договора. По закону эта обязанность возложена на Росреестр. А осуществляет регистрацию ипотеки территориальный орган федеральной службы госрегистрации и кадастра — регистрационная палата.

Помимо договора с банком в Росреестре можно зафиксировать договор купли-продажи на имущество между продавцом и покупателем. Тем самым продавец снижает свои риски, официально наложив на покупателя обременение до полной выплаты стоимости договора.

Однако следует иметь в виду, что не всю недвижимость можно внести в единый Росреестр. К таким объектам относятся: дачи, земельные участки, являющиеся государственной собственностью, и участки, не выделенные из общественной собственности, помещения, предназначенные для ведения предпринимательской деятельности, изолированные комнаты. Также не регистрируются морские и воздушные суда, недвижимость, которую невозможно оценить в силу различных обстоятельств.

В зависимости от вида ипотеки различается и порядок ее регистрации.

Юридически выделяются 2 вида ипотеки:

- В силу договора. Залогом предоставляемого займа выступает имеющееся у заемщика жилье. При договорной ипотеке не требуется подтверждать цель, на которую берется кредит, а условия кредитования прописываются в отдельном договоре. Такой вид ипотеки является определенным риском для банка, так как он приобретает права на залоговое имущество только после того, как будет зарегистрирован договор ипотеки, что происходит в течение трех месяцев, отведенных законодательством. Чтобы обезопасить себя при договорной ипотеке, банки требуют у заемщика поручителей по кредиту и устанавливают повышенную процентную ставку на период регистрации договора.

- В силу закона. Наиболее распространенный вид ипотеки. При нем заемщик берет у банка кредит на покупку жилья, которое оформляется в собственность покупателя и одновременно становится обеспечительным залогом для взятых средств. Обязательными условиями являются смена собственника недвижимости и предоставление займа на покупку жилья из целевых средств банка, которые могут быть выданы заемщику только при предоставлении одного из следующих документов:

- договор долевого участия в строительстве дома;

- договор купли-продажи;

- договор переуступки прав на недвижимость.

Подробнее о том, что такое ипотека в силу закона и в силу договора, чем они отличаются и как происходит регистрация каждого вида ипотеки, читайте в подробной статье на нашем сайте.

Можно выделить 4 основных отличия одного вида ипотеки от другого:

- Присутствие представителя банка при регистрации ипотеки требуется только при кредитовании в силу договора;

- Ипотека в силу закона освобождает банк от уплаты госпошлины;

- При законной ипотеке залогом выступает жилье, приобретаемое на кредитные средства, а при договорной — любая недвижимая собственность заемщика;

- При законной форме регистрация ипотечного договора осуществляется одновременно с регистрацией права собственности заемщика на приобретаемую квартиру, а при договорной сначала регистрируется договор купли-продажи, а потом договор ипотеки.

Госпошлина

Налоговый Кодекс РФ предусматривает взимание госпошлины за регистрацию ипотеки. Такая оплата обязательна при выполнении государственными органами юридически значимых действий. Размер госпошлины напрямую зависит от того, какое именно действие совершают работники регистрирующего органа.

В соответствии с законодательством размер госпошлины для физических лиц ниже, чем для юридических, и составляет 2000 рублей для физ. лиц, и 22 000 рублей для юр. лиц. При этом можно уменьшить размер выплачиваемой госпошлины путем электронной регистрации договора через сайт Госуслуги.

Сроки регистрации

Сроки регистрации ипотеки строго регламентированы федеральным законом «Об ипотеке» и зависят от вида недвижимости. Так, законодательство отводит 5 дней на регистрацию ипотеки на любое жилое помещение и 7 дней на нежилые помещения и земельные участки. Если же нежилое помещение или участок регистрируется на основании нотариально заверенной сделки, то срок регистрации также составляет всего 5 дней.

Следует иметь в виду, что проведение регистрации в Росреестре займет на 2 дня больше времени, если документы подаются в многофункциональный центр. Это дополнительное время отводится для курьеров, которые забирают документы из МФЦ и отвозят их в регистрирующий орган, а затем привозят назад.

Как проходит регистрация: 7 шагов

Законодательство регламентирует и порядок оформления государственной регистрации ипотечной сделки. Он предполагает 7 последовательных шагов для лица, оформляющего свои права собственности на недвижимость:

- Узнать в какой именно регистрирующий орган нужно обращаться. Это можно сделать в банке-кредиторе или на сайте Росреестра;

- Собрать необходимые для регистрации ипотеки документы. Следует учитывать, что у некоторых документов ограниченный срок действия, поэтому их нужно получать непосредственно перед подачей в регистрирующий орган. Помочь собрать все документы, которые нужны, поможет консультант в регистрационной палате. Он не только даст перечень нужных в конкретной ситуации бумаг, но и укажет срок действия каждой из них;

- Оплатить госпошлину. Без подтверждения оплаты пошлины регистрирующий орган не приступит к процедуре оформления прав собственности на недвижимость;

- Записаться в регпалату на подачу документов. Сделать это можно на сайте Госуслуг или непосредственно в регистрирующем органе;

- В назначенное время приехать в регпалату и подать документы на регистрацию ипотечного договора. Сотрудник, который принимает документы, сразу назовет дату завершения регистрации;

- Затем поданные документы подвергаются проверке, чтобы выявить их подлинность и факторы, делающие регистрацию права собственности невозможной. Если таковые будут выявлены, то у лица, оформляющего право собственности, будут затребованы дополнительные документы, которые он обязан предоставить в кратчайшие сроки;

- Если никаких препятствий выявлено не будет, то в указанный срок человек уведомляется о завершении регистрации права собственности на жилье. При необходимости он может получить выписку из единого госреестра, подтверждающую это право.

Есть ряд нюансов, которые необходимо учитывать.

В случае, если приобретается квартира в новостройке по ипотеке в еще недостроенном доме, то осуществляется регистрация ДДУ в Росреестре, а право собственности возможно будет оформить только после сдачи дома в эксплуатацию. Обычно в таких ситуациях документы в Росреестр подает сам застройщик, но это может существенно затянуть процесс регистрации. Поэтому собственник имеет право собрать документы и самостоятельно запустить процесс регистрации ипотеки.

При регистрации прав на вторичное жилье, обязательно требуется еще и договор залога или закладной. После внесения в реестр недвижимость становится собственностью заемщика, но он имеет ограниченное право распоряжаться ею.

И еще один важный момент: подавать документы должен собственник недвижимости лично. Если жилье оформляется на несколько лиц, то присутствовать при подаче документов должны все собственники. Допускается делегирование прав своему представителю, но при этом у него должна быть нотариально заверенная доверенность.

Перечень документов

Какие документы потребуются для регистрации договора ипотеки в органах Росреестра? Обязательными являются следующие бумаги:

- Паспорта всех собственников. Если регистрируется договор купли-продажи, то нужны паспорта и покупателя, и продавца;

- Заявление от заемщика и кредитора. Его нужно подписывать в присутствии представителя регистрирующего органа;

- Договор, по которому предоставляется кредит на приобретение недвижимости и регистрируется обременение на нее, вместе с полным перечнем приложений к нему;

- Договор купли-продажи;

- Документы на недвижимость, подтверждающие право на нее продавца;

- Кадастровый паспорт на жилье;

- Документ оценки недвижимости при ипотеке;

- Выписка из домовой книги регистрируемого жилья и справка об отсутствии задолженности по услугам ЖКХ;

- Закладная вместе с приложениями;

- Если среди собственников есть один или несколько несовершеннолетних, то необходима справка из органов опеки, в которой они дают согласие на совершение сделки;

- Нотариально заверенное согласие супруга продавца на продажу жилья;

- Квитанция об уплате госпошлины.

Для регистрации ипотеки могут быть запрошены дополнительные документы, которые зависят от конкретной ситуации.

Например, при регистрации квартиры в новостройке нужны будут документы, которые должна предоставить компания, строящая дом:

- Договор долевого участия;

- Разрешение ввода дома в эксплуатацию от муниципалитета;

- Техпаспорт дома, оформленный в БТИ;

- Акт передачи квартиры собственнику, подписанный представителем архитектуры;

- Протокол, подтверждающий распределение жилой и коммерческой зон в самом доме и на придомовой территории;

- Документ, где указан присвоенный дому адрес и индекс.

При регистрации вторичного жилья могут потребоваться документы, подтверждающие техническое состояние дома и отсутствие перепланировок в квартире.

Вам будет интересно:

Как направить материнский капитал на погашение ипотеки, какие важные нюансы необходимо учитывать, пошаговая схема взятия ипотеки под маткапитал в этой статье.

Как осуществить реструктуризацию ипотеки при помощи АИЖК и государства, кто может рассчитывать на одобрение заявки на реструктуризацию, поэтапная схема прохождения процедуры а также полезные советы.

Полезные советы

Чтобы процедура госрегистрации ипотеки прошла быстро и благополучно, нужно учесть несколько советов опытных юристов:

- Перед тем, как подписывать любые документы — договор купли-продажи, договор займа или любой другой, обязательно нужно их внимательно прочитать. Если вы сами боитесь что-то неправильно понять или упустить из виду, то обратитесь к юристу, который проверит документы на правильность и соблюдение интересов всех сторон процесса.

- При покупке квартиры в ипотеку, обязательно проверьте ее благонадежность: обременения, которые есть на ней, долги по ЖКХ. Узнать об обременениях можно в той же регистрационной палате, заказав выписку на приобретаемое жилье.

- Перед тем, как начинать собирать документы для регистрации, проконсультируйтесь у регистратора какие именно документы необходимо предоставить. Это сэкономит время и убережет от возможных ошибок в предоставлении документов.

И самый главный совет: если у вас возникают вопросы, то обязательно консультируйтесь с профессионалами. Не стыдно что-то не знать. Гораздо неприятнее будет сделать ошибки и потом исправлять их. А ведь ценой ошибки может стать отказ в регистрации ипотеки и признание сделки ничтожной.

Оформление ипотечной квартиры в собственность заемщика отличается от обычной сделки по купле-продаже, так как в ней присутствует банк в качестве третьей заинтересованной стороны. Рассмотрим, какие особенности присутствуют при регистрации прав на недвижимое имущество, приобретенное с использованием заемных средств. … Пакет документов для регистрации права собственности на объект, приобретенный с помощью ипотеки . Для государственной регистрации прав на недвижимое имущество, приобретенное с помощью ипотеки , понадобится следующий пакет документов … Регистрации права собственности на квартиру в новостройке .

Как происходит оформление в собственность ипотечной квартиры

Приобретая квартиру в кредит, многие покупатели задаются вопросом: как оформить квартиру в личную собственность? Какие документы необходимы? Что для этого нужно?

В зависимости от того, где была приобретена квартира: на вторичном рынке или в новостройке зависят нюансы передачи недвижимости в собственность.

Как происходит оформление квартиры в собственность, приобретенной в ипотеку

Оформление — процесс несложный, но требующий соблюдения определенных правил. От того насколько правильно вы соберете документы, зависит быстрота оформления и получения права собственности. Далее представлена информация о том, как правильно оформить документы и куда следует обращаться для решения этого вопроса.

Этапы подготовки к оформлению в собственность квартиры приобретенной в ипотеку

- подготовка документов;

- сдача в Росреестр собранных бумаг и написание заявления о регистрации;

- проверка сотрудниками подлинности представленных документов;

- присвоение номера и внесение в единую базу собственников жилья;

- получение владельцем свидетельства о собственности.

Росреестр при первичном обращении в течение 10 дней должен представить заявителю принятое решение. Если возникли какие-либо вопросы и потребуется предоставить дополнительный пакет документов, оформление и выдача свидетельства может продлиться до 40 суток. Если банк оставляет жилье у себя в залоге, в полученном свидетельстве будет указано, что квартира находится в залоге. Погашая кредит полностью, владелец получают новую выписку о том, что квартира находится в полной собственности.

Новостройки: как правильно оформить жилье

Процедура оформления квартиры купленной в новом доме происходит аналогично получению свидетельства о собственности квартиры, купленной на вторичном рынке. Отличие при покупке недвижимости в новом доме – вероятность получения документов на право собственности у владельца появится только после сдачи дома и выполнения застройщиком ряда обязательств перед дольщиками.

Приобретая в ипотеку жилье в новом доме, покупатель должен получить от застройщика ряд определённых документов для передачи в будущем в Регистрационную палату и вступления в собственность. Перед подачей пакета документов у застройщика на руках должны быть следующие документы:

- технический паспорт;

- акт передачи на ввод и эксплуатацию;

- выписка о номере зарегистрированного здания в ЕГРН;

- присвоенный адрес.

Получить свидетельство о праве собственности в недостроенном доме – невозможно. Зарегистрированный застройщиком в Росреестре дом, дает право дольщику оформить и получить в собственность свое жилье, а также закрепить право владения им.

Как происходит регистрация права собственности в новостройке, если жилье находится в залоге у банка

- паспорта обоих супругов, с приложенными ксерокопиями главных страниц;

- документ, подтверждающий рождение детей (свидетельство);

- согласие второго супруга, (если состоят в браке и жилье покупается в личную собственность одним из них);

- если имеется в наличии военный билет для лиц прошедших военную службу;

- заявление на регистрацию имущества, купленного у застройщика;

- оформленный и заверенный договор, в двух экземплярах купли – продажи между покупателем и застройщиком;

- ипотечный договор на предоставленный кредит банком;

- оплаченная госпошлина;

- технический паспорт;

- акт приема дома (его получают после включения всех коммуникаций и осмотра квартиры покупателем);

- нотариально заверенная доверенность о праве предоставления личных интересов другому лицу, если заявитель не может присутствовать.

Оформление регистрации недвижимости в собственности происходит при обязательном присутствии двух сторон: покупателя и представителя компании – застройщика. Если один из них будет отсутствовать, процедуру регистрации не представиться провести возможным.

Заявление заполняется на официальном бланке, выданном сотрудником регистрирующего органа. Написать и подать документы можно в местном отделе Росреестра или в одном из центров МФЦ.

Регистрация жилья в новостройке, может затянуться на неопределенное время. Многое зависит от быстроты прохождения регистрационных процедур фирмой – застройщиком. Если продавец жилья специально затягивает все сроки, покупатель вправе обратиться в суд с исковым заявлением.

Особенности оформления недвижимости в собственность, если участвует несовершеннолетний ребенок

Чтобы собрать необходимые документы для вступления в собственность также требуется определенное время. Если в семье имеется несовершеннолетний ребенок и для покупки в новостройке продается предыдущее жилье, в котором ему принадлежала часть – получить новую долю в приобретаемом жилье можно с разрешения органов опеки и попечительства.

- письменное заявление с указанием причины;

- свидетельство о рождении детей, с приложенными ксерокопиями;

- удостоверение личности (паспорт) каждого родителя;

- акт приема жилья заключенный между покупателем и компанией – застройщиком.

Чтобы получить технический и кадастровый документ нужно пригласить инженера БТИ, занимающейся замерами во всех помещениях квартиры, а затем после выполнения всех процедур сравнить с первоначальным вариантом плана застройки.

Технический и кадастровый паспорт подается вместе с остальными документами для регистрации свидетельства о собственности. В выданном документе будет указано, что помещение находится под обременением банка и без письменного разрешения владелец не сможет произвести с ней никаких юридических действий (продавать, сдавать внаем, регистрировать новых жильцов).

Квартира, купленная в ипотеку на вторичном рынке: особенности оформления

- оформленный и заверенный нотариально договор купли-продажи;

- выписку с номером присвоенным ЕГРН;

- оплаченная госпошлина;

- договор кредитного займа;

- удостоверение личности (паспорта) всех участников сделки.

При оформлении сделки первым этапом становится написание заявления с просьбой зарегистрировать новых владельцев. Его выдает специалист регистрационного отдела. Приобретая жилье на вторичном рынке важно учесть такие моменты, как обязательно узаконенные все манипуляции, которые проводились в помещении (перепланировки, объединения комнат). Все это официально должно быть отражено в новом техническом паспорте, заверенном БТИ.

Если в число владельцев входит несовершеннолетний гражданин также к подающим документам прилагается официальное разрешение органов опеки. Когда приобретаемое жилье покупается в собственность одним из супругов (находящимся в супружестве) или указывается доля третьему лицу (родителям, бабушкам, дедушкам, детям от предыдущих браков) требуется согласие второй половины, заверенное нотариально либо брачный договор.

Обременение квартиры и его снятие

- документ, удостоверяющий личность гражданина (паспорт);

- договор займа заключенный с банком;

- закладную на квартиру;

- оплаченную квитанцию госпошлины;

- договор покупки недвижимости.

В отделе регистрации необходимо заполнить новое заявление с просьбой выдать новое свидетельство и указать причины выдачи. Обременение снимается течение трех дней, обладатель получает взамен новый документ, дающий право распоряжаться недвижимостью по своему усмотрению.

remove_red_eye 1745 date_range 8/29/2018

Как снять обременение с недвижимости?

Обременение на недвижимость – это частичное владение собственностью другим лицом или организацией, что существенно ограничивает права собственника. Обременение может накладываться в самых .

Покупка квартиры без посредников, инструкция

Покупка собственной квартиры — событие, безусловно, радостное и для большинства людей долгожданное. Недостаточное владение юридической грамотностью и боязнь обмана приводит к тому, что ч.

Приобретение недвижимости на вторичном рынке

Присмотрели себе квартиру на вторичном рынке? При приобретении такой недвижимости требуется внимательность и осторожность. Сделку может омрачить появление на пороге вашей купленной квартир.

Приобретая квартиру в кредит, многие покупатели задаются вопросом: как оформить квартиру в личную собственность? Какие документы необходимы? Что для этого нужно? … Как происходит регистрация права собственности в новостройке , если жилье находится в залоге у банка. Чтобы оформить жилье потребуется собрать и представить определенного вида документы . … Чтобы собрать необходимые документы для вступления в собственность также требуется определенное время. Если в семье имеется несовершеннолетний ребенок и для покупки в новостройке продается предыдущее жилье, в котором ему принадлежала часть – получить новую долю в приобретаемом жилье можно с разрешения органов опеки и попечительства.

- https://www.mirkvartir.ru/journal/assistant/2021/04/21/kupila-kvartiru-v/

- https://ipotekunado.ru/oformlenie/dokumenty/registraciya-ipoteki-v-rosreestre

- https://rossegr.pro/articles/kak-proishodit-oformlenie-kvartiri-v-sobstvennost-proibretennoy-v-ipoteku.html