Курсовая работа по дисциплине “Экономическая оценка инвестиций”.

Специальность 080502 «Экономика и управление на предприятии

Тема курсовой работы:

Экономическая оценка эффективности инвестиций

в объект жилищного строительства

студент группы 5-ЭС-IV

Трушковская Е. Д.

Содержание

Глава 1. Маркетинговые исследования рынка

1.1 Анализ недвижимости Санкт-Петербурга

1.2 Характеристика Московского района Санкт-Петербурга

1.3 Анализ недвижимости Московского района Санкт-Петербурга

Глава 2. Оценка эффективности вложений в строительство объекта

Глава 1. Маркетинговые исследования рынка

1.1 Анализ недвижимости Санкт-Петербурга

Российский рынок недвижимости в значительной степени зависит от ситуации на финансовом рынке, который переживает сейчас не лучшие времена. Увеличение стоимости денег привело к тому, что выросли ставки кредитования, а это повлияло как напрямую на девелоперов, отразившись на рентабельности проектов, так и на покупательский спрос, снизившийся в связи с недоступностью ипотеки и вследствие снижения покупательской способности и уверенности в завтрашнем дне.

ИнЭИ Экономика Лекция Лекция №4.1 «Экономическая оценка эффективности инвестиционных проектов»

В итоге, отечественный рынок недвижимости замер в ожидании. По прогнозам аналитиков, такая ситуация может сохраниться как минимум ближайшие полгода, а затем еще значительное время понадобится на то, чтобы оживление в сегменте спроса привело к появлению новых проектов и росту рынка недвижимости в целом.

Рынок жилья Петербурга: общие тенденции за неделю 14 сентября — 21 сентября 2009 г. www.bn.ru

За прошедшую неделю цены на вторичном рынке квартир понизились на 0,01%, средняя цена предложения составила 82,9 тыс. руб. за кв. м. Строящееся жилье подешевело на 1,16% и предлагалось в среднем по 72,8 тыс. рублей за метр.

Основные индикаторы рынка недвижимости Санкт-Петербурга

Индикаторы цен на рынке квартир, комнат, офисной и торговой недвижимости характеризуют общее состояние и тенденции различных сегментов рынка недвижимости. Ценовые индексы показывают динамику средних цен предложения и арендных ставок в различных сегментах рынка недвижимости. Индикаторы спроса показывают активность покупателей на вторичном рынке и на рынке строящегося жилья.

Индикатор цен на рынке жилья Санкт-Петербурга

Индекс БН является индикатором текущего среднего уровня цен предложения на рынке квартир Санкт-Петербурга, характеризует ситуацию и ценовые тенденции на вторичном рынке и рынке строящегося жилья.

Индекс арендных ставок на рынке аренды жилья Санкт-Петербурга

Данный индикатор показывает соотношение текущей средней цены предложения на рынке аренды квартир и комнат к январю 2008 года, характеризует изменение арендных ставок на рынке жилья Санкт-Петербурга (за 100% принято значение средней арендой ставки в рублях в январе 2008 года).

Индекс доходности от сдачи жилья в аренду в Санкт-Петербурге

Данный индикатор показывает среднюю доходность от аренды жилья при покупке квартиры сегодня в Санкт-Петербурге, % годовых.

1.2 Характеристика Московского района Санкт-Петербурга

Московский район Санкт-Петербурга — один из наиболее интересных и известных районов города. Он был образован 20 июня 1919 года.

Московский район расположен в центральной и южной частях Санкт-Петербурга и охватывает территорию, протянувшуюся с севера на юг от Обводного канала до Пулково.

На севере он граничит с Центральным и Адмиралтейским районами, на западе с Кировским и Красносельским, на востоке с Фрунзенским, на юге — с Пушкинским.

На территории района имеются 43 школы, 8 больниц, 6 кинотеатров.

В районе 98 улиц, 20 бульваров, 3 парка.

Границы района

Граничит с районами:

Адмиралтейским — граница идет на восток от восточной стороны полосы отвода железной дороги Санкт-Петербург — Гатчина по оси улицы Малой Митрофаньевской, далее на север по оси Московского проспекта, на северо-восток по оси Обводного канала до западной стороны полосы отвода Витебской железной дороги;

Кировским — граница проходит по оси Лиговского канала, по восточной стороне полосы отвода железной дороги Санкт-Петербург — Сосновый Бор, затем по восточной стороне полосы отвода Варшавской железной дороги, до продолжения западной стороны улицы Кубинской, по северной стороне полосы отвода подъездной ветки Новый Порт — Дача Долгорукова, по восточной стороне полосы отвода железной дороги Санкт-Петербург — Гатчина до продолжения оси улицы Малой Митрофаньевской;

Красносельским — граница проходит по южной, западной и северной границам территории аэропорта Пулково, далее идет на северо-восток по оси Лиговского канала и завершается у восточной стороны полосы отвода железной дороги Санкт-Петербург — Сосновый Бор;

Фрунзенским — граница идет на северо-восток по оси Обводного канала до Рузовского моста, далее на юг по западной стороне полосы отвода Витебской железной дороги до Южной обходной железнодорожной магистрали;

Пушкинским — граница идет от Витебской железной дороги на юго-запад по северному берегу реки Волковки и по северной границе земель АО «Кока-Кола». Затем граница поворачивает на юг по восточной стороне Пулковского шоссе, включая в границы Московского района транспортную развязку на пересечении с пушкинским шоссе, а также жилой микрорайон восточнее дороги и памятник зеленого пояса Славы — «Пулковский рубеж». Далее граница идет на юго-запад по восточной стороне Пулковского шоссе и на северо-запад по южной стороне Волхонского шоссе 600 м до восточной границы Пулковского питомника;

Ломоносовским районом Ленинградской области.

Площадь Московского района — 71 100 га.

Расположение

Северная часть современного Московского района — Московская застава — является промышленной зоной.

Южная часть — массовая застройка велась, в основном, в 1980-е годы.

В крайне южной части района находятся аэропорты Пулково-1 и Пулково-2, авиагородок и созданное в 1960-е годы новое южное кладбище.

Население района — свыше 300 тысяч человек.

Московский район имеет более удобное транспортное сообщение, чем Фрунзенский и Красносельский районы.

Центральная, осевая магистраль района (Московский проспект) соединяет федеральную трассу «Россия» с центром города (Сенная площадь). Удобный доступ в аэропорт «Пулково», развитая система станций метрополитена, целый ряд общегородских магистралей делают район очень удобным в плане транспортного сообщения и с другими районами, и с пригородом.

Аэропорты «Пулково-1» и «Пулково-2» — международный.

Проходят две крупные автомагистрали Северо-Запада — Московское и Киевское шоссе.

На территории района расположено 6 станций метро, обеспечивающие связь жителей Московского района с центром города.

Они связывают северные районы с южными и соединяют отдаленные районы, например, Купчино с городом.

Здесь хорошо развита сеть наземного пассажирского транспорта. В районе 10 автобусных, 10 троллейбусных, 7 трамвайных маршрутов.

Железнодорожные станции: «Воздухоплавательный парк», «Проспект Славы», «Купчино».

Железнодорожные магистрали, отходящие от Витебского, Балтийского вокзала, идущие через Московский район, позволяют жителям района быстро и без лишних усилий добираться до исторических пригородов: Петергофа, Пушкина, Павловска и до дачных участков.

а) Станции метро: Московско-Петроградская линия (2) — «Московские ворота», «Электросила», «Парк Победы», «Московская», «Звездная» и «Купчино»;

б) Основные транспортные магистрали: Витебский проспект, Московский проспект, переходящий в Пулковское шоссе, Московское шоссе и другие. Эти автомагистрали связывают центр Санкт-Петербурга с пригородами.

в) Связь с другими районами города: Московский — Адмиралтейский — Московский проспект, Малая Митрофаньевская улица, набережная Обводного канала;

Московский — Кировский — Краснопутиловская улица, Ленинский проспект;

Московский — Фрунзенский — проспект Славы, Витебский проспект, улицы Благодатная и Типанова (через путепровод).

Промышленность

С середины XIX века на территории нынешнего Московского района стали строиться промышленные предприятия: завод «Ретшке» (ныне «Вагонмаш» им. Егорова), товарищество Санкт-Петербургского механического производства обуви («Скороход»), общество русских электротехнических заводов «Сименс-Гальке» («Электросила»), мыловаренный завод Жукова (ныне АО «Аист») и другие.

Московский район не относится к крупным — по площади — районам. 70% прибыли, получаемой предприятиями, базирующимися в Московском районе, отчисляется в городской бюджет. На территории района действуют около 49 крупных промышленных предприятий. Основная масса их сосредоточена в северной части.

По сути, почти весь север района, кроме отдельных участков Московского проспекта и кварталов вблизи Обводного канала, до метро «Электросила» — сплошная промышленная зона. Центральная часть района практически без заводов и фабрик (если только не считать авторемонтный завод у Варшавской). На юге — агрофирма «Лето», ЦНИИ Крылова, Мясокомбинат, комбинат «Мельничный», автопарк, склады. Большинство предприятий юга района находятся вдоль Пулковского и Московского шоссе.

40% предприятий Московского района — предприятия пищевой промышленности. Здесь находятся «Самсон», «Пищевик», масложировой комбинат, сельскохозяйственные предприятия фирмы «Лето», заводы фирм «Кока-Кола» и «Ригли».

Промышленные предприятия (тяжелая промышленность):

Объединение «Ленинец»; Объединение «Электросила»; Вагоностроительный завод имени Егорова. Промышленные предприятия (легкая промышленность):

Швейное объединение «Маяк»;Обувная фабрика «Скороход»; Фабрика по производству изделий из искусственной кожи «Пролетарский труд»; Фирма «Мелодия»; химическая промышленность — «Аист» и др.

Наука и образование

В районе находятся 139 образовательных учреждений.

Высшие учебные заведения:

Ветеринарный институт; Академия гражданской авиации.

Пулковская астрономическая обсерватория; НИИ «Гипроэнергомаш»; НИИ «Гипротранс»; НИИ «Гипрогор».

Памятники истории и архитектуры

Московские триумфальные ворота — 1834 -1838 гг. (арх. В. Стасов, скульптор Б. Орловский); Новодевичий монастырь (бывший) и Новодевичье кладбище — первая половина XIX века (арх. Н. Ефимов); Мемориальный комплекс площади Победы и др.

Культура и отдых

В районе находятся 53 учреждения культуры.

Учреждения культуры и искусства:

Дворец культуры имени Ильича; Дворец культуры имени Капранова и др.

1.3 Анализ недвижимости Московского района Санкт-Петербурга

По статистике Restate.ru Московский район — один из лидеров по продаже новостроек в Санкт-Петербурге. 15,22% жилья на первичном рынке продается на этой территории, и возможно, этот показатель со временем увеличится. По информации из отдела строительства, инвестиций и землепользования Московского района, свободных пятен под застройку в районе практически нет.

Однако есть значительный ресурс — бывшие территории промышленных предприятий. Сейчас на территории района идет проектирование и строительство 74 объектов и ведутся изыскательские работы на 16 земельных участках. Московский район занимает площадь 7107 га. В районе 85 улиц общей протяженностью 152,3 километра, 3 парка, 40 скверов, 17 бульваров, 9 садов.

Общая площадью зеленых насаждений — 1645,5 гектаров. Жилищный фонд района — 1096 жилых домов (102577 квартир), общей площадью 5433,1 тыс.кв.м. Московский район относится к промышленно развитым районам города и входит в пятерку крупнейших, обеспечивающих около 60% производства промышленной продукции.

Определяющими отраслями для района являются машиностроение (включая станкостроение и приборостроение) и пищевая промышленность. Здесь расположен целый ряд важных для города предприятий: «Электросила» (концерн «Силовые машины»), ЗАО «Вагонмаш», заводы Холдинговой компании «Ленинец», ОАО «Автоарматура», ОАО «Механический завод» и другие.

Значительное количество предприятий, возможно, будет перенесено за пределы города, что даст возможность новому жилому строительству в Московском районе. Стратегическим планом Санкт-Петербурга предусматривается развитие территории международного аэропорта «Пулково» включающего строительство пассажирского терминала новых причалов для самолетов, новой диспетчерской башни, многоярусного паркинга для автомобилей, офисного здания авиакомпании, гостиницы для транзитных пассажиров и экипажей.

Зоной особой деловой активности и инвестиционных вложений в ближайшие годы будет нежилая территория, прилегающая к аэропорту «Пулково». Практически это первый крупный земельный участок, выставленный на торги и предназначенный для коммерческой застройки.

Городом выполнена за счет собственных кредитных средств инженерная подготовка данной территории и строительство объектов инфраструктуры. Кардинальным образом меняется и территория вдоль Пулковского шоссе, которая становится популярной торговой зоной. В Московском районе идет множество строек. Проекты по строительству жилых объектов на территории района ведут компании «ЛЭК», «Сэтл Сити», «Городская домостроительная компания», «Трест-36», «Строительная корпорация «Элис» и ряд других.

Московский район называют «южными воротами» города и прочат ему будущее одного из престижных, элитных районов. Безусловно, здесь есть ряд проблем, которые мешают сегодня развитию этой части Санкт-Петербурга — например, недостаточность метро, инертность инвесторов по отношению к промзонам.

Но можно с уверенностью сказать, что Московский район становится престижным, его облик меняется. Архитектурные противоречия между кварталами сталинской застройки и кварталами хрущевских пятиэтажек могут быть через краткое время сглажены благодаря городским программам реновации территорий. Освоение бывших промышленных территорий дает возможности для нового будущего строительства. Новостройки, запланированные к сдаче в ближайшие 2 года, поднимаются, невзирая на кризис.

Источник: studentbank.ru

Оценка эффективности инвестиционных проектов – как оценить

Инвестиции

Оценка эффективности инвестиционных проектов – комплекс исследований, проводимых с целью определения рентабельности и окупаемости вложений.

Расчет эффективности инвестиционного проекта проводится на основе данных финансовой и управленческой отчетности компании-эмитента, а также с учетом индивидуальных критериев инвестора – его целей, горизонта вложений, размера капитала и др.

Грамотно проведенная оценка инвестиционной эффективности позволит составить оптимальную стратегию и минимизировать риски. Сегодня мы рассмотрим различные методы оценки эффективности инвестиционных проектов и разберем несколько ключевых показателей, используемых при проведении анализа.

Что такое эффективность инвестирования

Вкладывая капитал, инвестор рассчитывает получить определенные результаты. Иными словами, прежде чем приобретать активы, необходимо поставить цели:

- размер доходности;

- сроки получения дохода;

- горизонт вложений;

- окупаемость проекта.

Предположим, я приобретаю дивидендные акции на долгий срок. Сумма моего капитала составляет 1 млн руб. Доход я хочу получать ежегодно в размере не менее 6% годовых. В этом случае целью оценки эффективности инвестиций будет поиск подходящего эмитента, чьи ценные бумаги удовлетворяют моим требованиям.

Я не учла еще один важный фактор – риски. Их классификация достаточно обширна, с ней вы можете ознакомиться в статье «Инвестиционные риски». Мы знаем, что риск напрямую связан с доходностью – чем она выше, тем больше шансов получить убытки. Мой минимум желаемого дохода в размере 6% годовых соответствует среднему уровню риска. Одна из задач оценки – этот уровень минимизировать.

Итак, эффективность инвестиций – это оптимальное соотношение рисков и прибыли, а также соответствие произведенных затрат ожидаемому результату. При подборе инструментов в портфель можно опираться только на прогнозы, составленные специалистами на основании исторических данных.

Самостоятельно проводить оценку и анализ эффективности инвестиций достаточно сложно. Для этих целей привлекаются профессионалы – специалисты, работающие в финансовом секторе. В зависимости от выбора инструментов вы можете обратиться к профессионалам в области фондового, валютного рынка, недвижимости и других имущественных активов.

Показатели оценки эффективности инвестиций

Я приведу перечень индикаторов, рассчитываемых при проведении оценки, а их расчет мы разберем чуть позже. С некоторыми показателями вы уже знакомы, другие сегодня будут рассматриваться впервые.

-

– внутренняя норма доходности. Это процентная ставка, при которой достигается окупаемость первоначальных вложений. IRR рассчитывается через формулу чистой приведенной стоимости денежных потоков. – чистая приведенная стоимость. Это сумма прибыли, которую получит инвестор в будущем, эквивалентная его вложениям.

- DPP (Discounted Payback Period) – дисконтированный период окупаемости вложений. Здесь все понятно – срок окупаемости тесно связан с предыдущим индикатором. Этот показатель определяет, сколько лет потребуется, чтобы достичь NPV с учетом инфляции и других критериев. – свободный денежный поток. Это средства, остающиеся в распоряжении компании после произведенных капитальных затрат. К капитальным затратам ( CAPEX ) относятся расходы на покупку, ремонт и модернизацию основных фондов.

- PI (Profitability Index) – индекс прибыльности. Это соотношение дисконтированного дохода и суммы капитала инвестора. Иными словами, PI показывает, сколько приносит каждый рубль или доллар, потраченные на проект.

- AARR (Average Annual Reduction Rate) – среднегодовая доходность. Это среднее арифметическое, рассчитанное на основе исторических данных о доходности аналогичных проектов.

- PBP (Payback Period) – период окупаемости. В отличие от дисконтированного срока (DPP), здесь не учитывается инфляция и другие факторы, изменяющие стоимость денег во времени. Иными словами, при расчете PBP предполагается, что денежный поток будет одинаковым каждый год, что в реальности невозможно. Этот индикатор можно использовать только для очень грубых подсчетов, а также для краткосрочных проектов.

Что дает оценка эффективности инвестиций

Показатели эффективности инвестиционного проекта рассчитываются на разных этапах.

На начальном этапе оценка нужна для выбора инструментов или проекта. В процессе инвестирования анализ проводится для принятия решений, позволяющих минимизировать убытки. Например, провести диверсификацию портфеля, изменить направление деятельности бизнеса, использовать кредитное плечо, сократить размер вложений или вообще выйти из проекта.

И, наконец, по итогам завершения проекта его оценка и анализ проводится для сравнения ожидаемой и фактической прибыли и уровня рисков.

Таким образом, экономическая эффективность инвестиций определяется суммой капитала, сроком и структурой вложений, инфляцией, процентными ставками по депозитам и другими факторами, которые необходимо учитывать. Для этого рассчитываются индикаторы, перечисленные выше, и на основании полученных результатов инвестор получает рекомендации от специалистов – как сохранить и приумножить капитал.

Методы оценки эффективности инвестиционного проекта

Существуют две группы методов оценки эффективности инвестиций – статистические и динамические методы.

Статистические методы всегда опираются на историю. Применить их для нового проекта невозможно. С помощью показателей рентабельности (ROI) и простого периода окупаемости (PBP) определяется эффективность вложений на данный момент времени. Как вы понимаете, для прогнозирования долгосрочных инвестиций эти методы не подходят. Их можно применять только для краткосрочных проектов.

Рентабельность рассчитывается как отношение чистого дохода и суммы вложенного капитала:

А период окупаемости определяется как отношение стоимости капитала и ежегодного денежного потока:

[ PBP=Капиталовложения / Денежный поток. ]

Динамические методы оценки учитывают изменение стоимости денег во времени. Эти методы и используют индикаторы, перечисленные выше. Именно на динамические методы мы будем делать акцент в наших примерах, поскольку они подходят для долгосрочных проектов и учитывают такой немаловажный фактор, как инфляцию.

Динамические методы опираются на ставку дисконтирования – процент изменения стоимости вложений в будущем. Подробно о том, как он рассчитывается, описано в статье «Ставка дисконтирования». Существует несколько моделей для вычисления ставки. Наиболее распространенные – рисковая премия и средневзвешенная стоимость капитала (WACC).

Этапы оценки

Как правило, эффективность инвестиционного проекта рассчитывается в два этапа:

- по проекту в целом;

- по участию в проекте конкретного инвестора.

Простыми словами, для начала оценивается сам проект, а затем степень его пользы для того, кто собирается вложить свои деньги.

Рассмотрим простой пример с покупкой индекса S

NCF – денежный поток за n лет;

( R ) – ставка дисконтирования;

( IC ) – сумма инвестиций.

Значение NPV должно быть положительным. Если при расчете получен отрицательный результат, это означает, что инвестировать в проект нецелесообразно – вложения принесут убытки. А, возможно, стоит увеличить количество лет, если инвестора это устраивает.

Напомню, как рассчитывается денежный поток:

( CFO, CFF, CFI ) – денежные потоки от операционной, финансовой и инвестиционной деятельности.

Эти показатели содержатся в отчете о движении денежных средств, который обязателен для составления компаниями, не относящимися к субъектам малого предпринимательства.

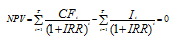

Внутренняя ставка рентабельности (IRR)

IRR также широко используется в динамическом методе оценки экономической эффективности инвестиций. Формула этого индикатора достаточно сложна. Наиболее удобный способ – использование функции ВСД в редакторе Excel.

IRR представляет собой ставку, при которой сумма дисконтированного денежного потока равна сумме инвестиционного капитала, приведенного к текущей стоимости. Иными словами, IRR – это ставка, при которой достигается окупаемость вложений.

Дисконтированный срок окупаемости (DPP)

Это показатель, определяющий период окупаемости вложений с учетом инфляции, изменения покупательской способности и других факторов, влияющих на стоимость денег во времени.

DPP – важный критерий, применяемый в динамических методах оценки инвестиционно-строительных проектов. Одной из основных задач оценки является расчет срока строительства, поскольку раньше сдачи объекта его окупаемость невозможна. Для исключения ошибок необходимо учитывать все издержки с учетом инфляции.

Формула выглядит следующим образом:

( t1…tn ) – годы существования проекта;

( NCFt ) – денежный поток за год t;

( R ) – ставка дисконтирования;

( IC ) – инвестиционный капитал.

Как видите, денежные потоки должны покрывать инвестиции через определенное количество лет. Разберем пример расчета DPP в таблице на основании исходных данных:

- R=11%;

- IC=20 млн руб.;

- NCF=4 млн руб.

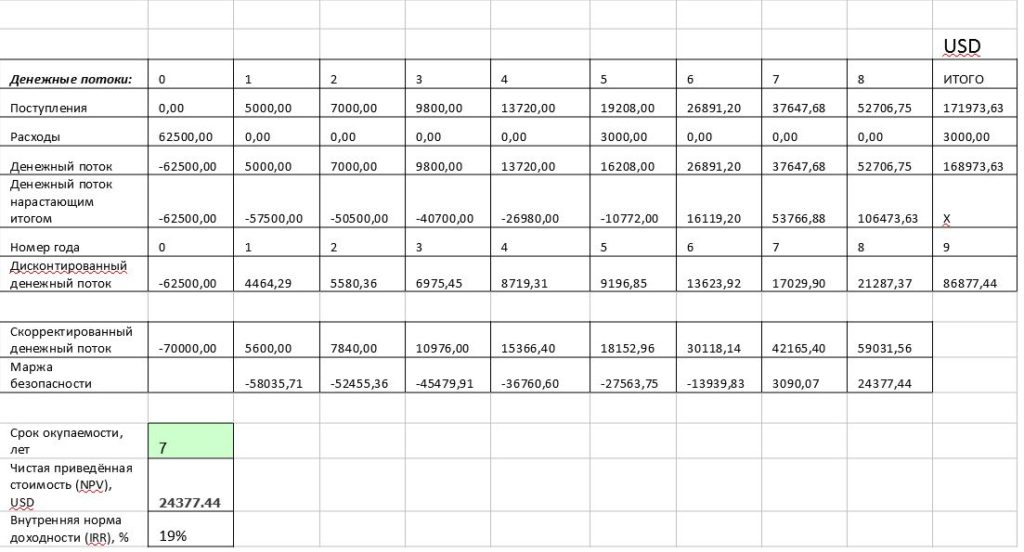

ГодДисконтированный денежный поток (расчет)Результат, руб. 1 4000000/(1+ 0,11) 3603603,60 2 4000000/(1+ 0,11)2 3246489,73 3 4000000/(1+ 0,11)3 2924831,82 4 4000000/(1+ 0,11)4 2634872,54 5 4000000/(1+ 0,11)5 2373746,37 6 4000000/(1+ 0,11)6 2138579,98 7 4000000/(1+ 0,11)7 1926596,67 8 4000000/(1+ 0,11)8 1735734,43 ИТОГО:Х20584455,14 Таким образом, инвестиции окупятся на 8-м году. Рассчитаем более точно:

В последнюю треть восьмого года существования проект начнет приносить прибыль. Соответственно, срок окупаемости составит 7,66 лет, или 7 лет и 8 месяцев.

Свободный денежный поток (FCF)

Как вы помните, FCF рассчитывается:

- в интересах собственников компании – чтобы понимать, сколько денег осталось после погашения текущих обязательств (платежи поставщикам, зарплата и др.). Из этих средств выплачиваются доходы акционерам;

- в интересах инвесторов.

Формулы для этих целей разные. Поскольку сегодня мы говорим преимущественно об инвестициях с точки зрения их эффективности, приведу вторую формулу, которую используют акционеры:

( FCFO ) – денежный поток от операционной деятельности;

( СП ) – ссуды полученные;

( СВ ) – ссуды выплаченные.

В этой формуле учитываются и заемные средства, поскольку для инвестора не имеет значения, из каких денег ему будет выплачен доход.

Индекс прибыльности (PI)

При проведении оценки коммерческой эффективности инвестиций рассчитывается индекс прибыльности. Его формула очень простая, если уже известно значение NPV:

Таким образом, индекс прибыльности – это отношение чистой приведенной стоимости к сумме вложенного капитала. Существуют нормативные значения PI:

- больше единицы – проект рентабелен;

- PI=1 – следует провести комплексную оценку, учитывая другие критерии;

- PI

Нетрудно догадаться, что показатель NPV должен превышать стоимость вложений – тогда проект можно считать привлекательным. Другое наименование PI – коэффициент эффективности инвестиций.

Среднегодовая норма доходности (AARR)

Этот индикатор нужен для анализа долгосрочных вложений. Величину AARR еще называют средней нормой прибыли. Она рассчитывается на основании данных годовой доходности, полученных методом среднего арифметического.

[ AARR=Average Profitability / IC*100; ]

[ Average Profitability (AP)=frac,где ]

( P1, P2, P3…Pn ) – доходность по годам.

Например, AP равна 3000 руб., а сумма инвестиций – 15000 руб., тогда

[ AARR= 3000 / 15000*100= 20% ]

Период окупаемости (PBP)

Этот показатель применяется в статистических методах оценки и подходит для краткосрочных инвестиционных проектов:

Здесь FCF определяется методом прогнозирования. Следовательно, расчет срока окупаемости таким способом не очень надежен, поскольку основан на ожидаемых результатах и не учитывает инфляцию.

Сравнительная характеристика методов оценки эффективности инвестиционного проекта (таблица)

Наименование методаСфера примененияОсобенностиРиски Статистические методы оценки Расчет рентабельности инвестиций (ROI) Краткосрочные проекты Простая формула. Субъективность оценки. Невысокая точность расчетов Не учитывает инфляцию и доходность за пределами периода окупаемости Расчет срока окупаемости (PBP) Как правило, в качестве срока окупаемости выбирается минимальное значение. Не учитывает переменные издержки Динамические методы оценки Расчет чистой приведенной стоимости (NPV) Долгосрочные инвестиции Учитывает изменение стоимости денег во времени. Предполагает рост доходности Результат зависит от выбора метода расчета ставки дисконтирования. Сложно сравнить несколько проектов с одинаковой ставкой и разными издержками и сроками окупаемости Расчет внутренней нормы рентабельности (IRR) Сложный расчет. Вычислять IRR следует одновременно со сроком окупаемости (DPP) Расчет индекса прибыльности (PI) Позволяет определить резерв безопасности инвестиций Расчет дисконтированного срока окупаемости (DPP) Максимальная точность расчетов. Широко используется при оценке эффективности инвестиций в строительство Плюсы и минусы

Мы будем говорить исключительно о динамических методах оценки эффективности инвестиций, поскольку они более интересны с точки зрения анализа долгосрочных вложений и обладают более высокой точностью, чем статистические методы.

- учитывают изменение стоимости денег во времени;

- позволяют учитывать изменение ставки дисконтирования;

- внутреннюю норму доходности можно сопоставлять с ключевой ставкой, показателями доходности по ценным бумагам, банковским депозитам и др.;

- максимальная точность результатов;

- подходят для долгосрочных проектов.

- сложность расчетов. Особенно это касается формулы IRR , которая не имеет понятного определения;

- субъективность выбора ставки дисконтирования;

- для расчетов требуется большое количество показателей, некоторые из них не отражают реальной картины;

- некоторые показатели вычисляются прогнозным путем. Поэтому важно привлекать для оценки экспертов;

- различия в способах оценки эффективности инвестиций в бюджетной и коммерческой сферах. В денежных потоках бюджетных организаций присутствует целевое финансирование.

Примеры

Проведем оценку эффективности инвестиционного проекта статистическим и динамическим методом на примерах.

Пример 1.

Компании требуются инвестиции в размере 1 млн руб. Срок – 1 год. Исходные данные:

- чистая прибыль – 300 тыс. руб.;

- свободный денежный поток (FCF) – 1 млн 350 тыс. руб.

Рассчитаем рентабельность вложений и период окупаемости статистическим методом.

ROI=300000/1000000*100=30%. Это значение превышает ставку по депозитам, следовательно, можно сделать вывод о рентабельности проекта.

А теперь проверим, через сколько времени вложения окупятся:

Таким образом, можно предположить, что вложения окупятся примерно за ¾ года, т.е. за 8–10 месяцев.

Вывод – оценка показала, что проект рентабелен.

Пример 2.

Проведем оценку динамическим методом на основании исходных данных:

- сумма инвестиций ( IC ) – 30 млн руб.;

- годовая чистая прибыль – 45 млн 520 тыс. руб.;

- средняя прибыль за 5 лет (AP) – 8 млн 400 тыс. руб.;

- планируемый срок вложений – 5 лет;

- ставка дисконтирования (R) – 11%

- денежный поток (NCF) за последний год – 55 млн 620 тыс. руб. Далее планируется увеличение на 15% ежегодно;

- чистый денежный поток (FCF) – 18 млн 300 тыс. руб.

- Расчет NVP

Вычислим сумму денежных потоков в Excel:

Год 12345Total NCF, руб. 55620000 63963000 73557450 84591068 97279728 111871687 431262932 Вычислим внутреннюю норму рентабельности, решив уравнение:

Расчет индекса прибыльности.

Расчет среднегодовой нормы доходности.

Выводы: проект рентабелен, индекс прибыльности более 2. Это означает, что денежные потоки покрывают вложения более чем в 2 раза. Инвестиции окупятся в начале второго года.

Заключение

Теперь вы знаете, как оценить эффективность инвестиционного проекта. Подведем итоги:

- Эффективность проекта – это его привлекательность для инвесторов.

- Результаты оценки во многом зависят от правильно определенной ставки дисконтирования.

- Эффективность инвестиций можно оценивать на основании исторических данных, а также прогнозным путем. В примерах мы брали исторические данные и дисконтировали их на нужный период. Этот способ более надежен, чем прогнозы.

- Для проведения оценки привлекаются квалифицированные специалисты в области финансов, инвестиций, фондового рынка.

- Для краткосрочных проектов можно использовать статистические методы оценки, для долгосрочных лучше подойдут динамические методы, поскольку последние учитывают изменение стоимости денежных средств.

Источник: retireearly.ru

Курсовая работа: Анализ эффективности инвестиционных проектов

Одним из фундаментальных понятий рыночной экономики является понятие инвестиции — затраты на производство, накопление средств производства и увеличение материальных запасов. Инвестиции — это наиболее важный и дефицитный ресурс любой экономики, использование которого позволяет совершенствовать производство, улучшать продукцию, увеличивать количество рабочих мест и т.д.

Исторически сложилось так, что в хозяйственной практике наблюдается недооценка вопросов финансового управления, как в текущей работе, так и при разработке долгосрочных инвестиционных проектов. В рыночных условиях решение об инвестировании предприятие принимает самостоятельно и ему нужен инструмент для оценки эффективности этих вложений.

Объектом исследования данной работы является инвестиционный процесс на предприятии.

Цель курсовой работы заключается в определении способов наилучшего распоряжения имеющимися инвестиционными ресурсами, умении рассчитать экономическую эффективность инвестиционных проектов, выбрать лучшие варианты вложений.

Для реализации поставленной цели предусматривается решение следующих задач:

определить понятия инвестиций и инвестиционного проекта, рассмотреть виды эффективности инвестиционных проектов;

раскрыть сущность основных методик экономической эффективности инвестиций и показателей оценки эффективности инвестиционных проектов;

провести анализ и оценить эффективность инвестиционных проектов на примере ОАО «Нижегородмолпромснаб».

Глава 1. Теоретические основы анализа эффективности инвестиционных проектов

Предприятия постоянно сталкиваются с необходимостью инвестиций, т.е. с вложением средств (внутренних и внешних) в различные программы и отдельные мероприятия (проекты) с целью организации новых, поддержания и развития действующих производств, получения прибыли и других конечных результатов, например природоохранных, социальных и др.

Согласно ФЗ «Об инвестиционной деятельности в Российской Федерации, осуществляемой в форме капитальных вложений» инвестиции — денежные средства, ценные бумаги, иное имущество, в том числе имущественные права, иные права, имеющие денежную оценку, вкладываемые в объекты предпринимательской и (или) иной деятельности в целях получения прибыли и (или) достижения иного полезного эффекта. [1]

Инвестиционный проект (ИП) — обоснование экономической целесообразности, объема и сроков осуществления капитальных вложений, в том числе необходимая проектно-сметная документация, разработанная в соответствии с законодательством РФ и утвержденными в установленном порядке стандартами (нормами и правилами), а также описанием практических действий по осуществлению инвестиций (бизнес-план). Это официальная трактовка, которая определяет государственное понимание термина инвестиционный проект. Однако некоторые экономисты придерживаются другого мнения.

Одни считают, что ИП – это замысел, требующий для своей реализации инвестиций, т.е. вложений средств в реальные активы либо ценные бумаги с целью получения прибыли и (или) достижения любого другого желаемого успеха. Другие считают, что ИП – это оформленная программа осуществления инвестиций.

Тем не менее, можно сказать, что все экономисты считают общим для всех инвестиционных проектов временной лаг между моментом начала инвестиционного проекта и моментом начала его окупаемости. Срок жизни инвестиционного проекта определяется временем, в течение которого этот инвестиционный проект реализуется. В зарубежной практике оперируют, как правило, временным сроком не более десяти лет, так как, чем дольше действуют инвестиции, тем более ненадежным становится процесс прогнозирования.

Срок жизни инвестиционного проекта можно представить тремя фазами развития проекта: прединвестиционной, инвестиционной и эксплуатационной. Выделяют три вида прединвестиционных исследований: исследование возможностей, предпроектные исследования и оценку осуществимости проекта. [6]

Исследование возможностей включает:

- маркетинговое исследование (возможности сбыта, конкурентная среда);

- исследование обеспеченности материально-сырьевыми ресурсами (цена, потребность);

- кадровые исследования.

Предпроектные исследования могут быть следующими:

- выбор технологии производства;

- разработка перспективной программы продаж и номенклатуры продукции;

- выработка ценовой политики;

- исследование места размещения с учетом технологических, климатических, социальных и иных факторов.

Оценка осуществимости проекта выглядит следующим образом:

- оценка объемов строительства;

- разработка конструкторской и технологической документации;

- спецификация оборудования, выбор поставщиков, условий поставки;

- разработка организации управления производством и сбытом продукции;

- разработка графика осуществления проекта (строительства, монтажа, пуско-наладочных работ и функционирования проекта;

- коммерческая оценка проекта;

- переговоры с потенциальными участниками проекта;

- юридическое оформление проекта (регистрация, оформление контрактов);

- эмиссия ценных бумаг.

Перечень и порядок проведения работ на прединвестиционной фазе проекта имеют ориентировочный характер и могут меняться в зависимости от цели проекта, его организации, экономического состояния фирмы и ее окружения.

Заключительным документом прединвестиционного исследования является инвестиционный бизнес-план. Инвестиционный бизнес-план содержит всю необходимую информацию о проекте. От степени проработанности инвестиционного проекта зависит результат его реализации, как в техническом плане, так и финансовом. [3]

Вторая фаза инвестиционного цикла связана с формированием производственных активов долгосрочного характера. Особенностью данной фазы является необратимый характер затрат, принимающих значительный размер. Затраты по формированию производственных активов долгосрочного характера (строительство, закупка оборудования, его монтаж, пуско-наладка) капитализируются, а расходы на обучение персонала, проведение рекламных мероприятий относятся на себестоимость.

Начало производства продукции означает начало третьей фазы жизни инвестиционного проекта – эксплуатационной. Она характеризуется соответствующими издержками производства и поступлениями от реализации продукции, являющейся результатом осуществления ИП. Доход, получаемый при этом, обеспечивает окупаемость инвестиционного проекта.

Так как финансирование инвестиционных проектов ограничено в ресурсах, отбор проектов проводится с соблюдением следующих правил:

- составляется исчерпывающий список вариантов инвестиций;

- обеспечивается сравнимость альтернативных вариантов.

Привлекательность инвестиционных проектов, включенных в список вариантов инвестиций, оценивается по их эффективности и финансовой состоятельности.

1.2. Понятие и виды эффективности инвестиционных проектов

В современной экономической литературе можно встретиться с различными определениями понятия «эффективность инвестиционного проекта». Некоторые специалисты трактуют его как соотношение затрат и результатов, другие определяют эффективность инвестиционного проекта, как категорию, отражающую степень соответствия инвестиционного проекта целям и интересам его участников. Осуществление эффективных проектов увеличивает поступающий в распоряжение общества валовый внутренний продукт, который затем делится между участвующими в проекте субъектами. Поступлениями и затратами этих субъектов определяются различные виды эффективности инвестиционных проектов.

Методическими Рекомендациями по оценке эффективности инвестиционных проектов выделены следующие виды эффективности проектов: [2]

— эффективность проекта в целом;

— эффективность участия в проекте.

Эффективность проекта в целом оценивается с целью определения потенциальной привлекательности проекта для возможных участников и поисков источников финансирования.

Эффективность участия в проекте определяется для проверки его финансовой реализуемости, а также заинтересованности в нем всех его участников.

Существуют также и другие варианты классификации видов эффективности инвестиционного проекта. Одним из вариантов является классификация, предусматривающая деление эффективности проекта на коммерческую и бюджетную. Данная классификация основана на том, с позиций какого уровня оценивается инвестиционный проект: [8]

а) макроэкономический уровень (эффективность участия государства в проекте с точки зрения доходов и расходов бюджетов всех уровней) – осуществляется оценка бюджетной эффективности;

б) микроэкономический (при учете последствий проекта для участника, реализующего проект) – проводится оценка коммерческой эффективности.

Коммерческую эффективность ИП необходимо рассматривать с двух сторон: финансовая эффективность ИП и экономическая эффективность ИП.

В качестве основных показателей при экономической оценке эффективности проекта следует выделить:

— чистый дисконтированный доход;

— внутренняя норма доходности;

— потребность в дополнительном финансировании (другие названия — ПФ, стоимость проекта, капитал риска);

— индексы доходности затрат и инвестиций;

Расчет показателей коммерческой эффективности ИП основывается на следующих принципах:

— используются предусмотренные проектом (рыночные) текущие или прогнозные цены на продукты, услуги и материальные ресурсы;

— денежные потоки рассчитываются в тех же валютах, в которых проектом предусматриваются приобретение ресурсов и оплата продукции;

— заработная плата включается в состав операционных издержек в размерах, установленных проектом (с учетом отчислений);

— при расчете учитываются налоги, сборы, отчисления и т.п., предусмотренные законодательством, в частности, возмещение НДС за используемые ресурсы, установленные законом налоговые льготы и пр.;

— если проект предусматривает одновременное осуществление нескольких видов операционной деятельности, в расчете учитываются затраты по каждому из них.

Бюджетная эффективность инвестиционных проектов оценивается по требованию органов государственного и/или регионального управления. В соответствии с этими требованиями может определяться бюджетная эффективность для бюджетов различных уровней или консолидированного бюджета. Бюджетная эффективность учитывает социально-экономические последствия осуществления ИП для общества в целом.

С точки зрения бюджетной эффективности проект, в первую очередь, должен быть направлен не на получение прибыли, а на достижение максимально возможного социально-экономического результата. Однако не следует забывать, что наиболее предпочтительным является тот ИП, на реализацию которого потребуется как можно меньше затрат с учетом социального эффекта, который необходимо достигнуть.

Основой для расчета показателей бюджетной эффективности являются суммы налоговых поступлений в бюджет и выплат для бюджетов различных уровней, определяемые с добавлением подоходного налога на заработную плату.

На основе полученных данных составляются денежные потоки для определения бюджетной эффективности и рассчитываются обобщающие показатели бюджетной эффективности проекта.

1.3. Методика анализа экономической эффективности инвестиционного проекта

В основе процесса принятия управленческих решений инвестиционного характера лежит оценка и сравнение объема предполагаемых инвестиций и будущих денежных поступлений. Поскольку сравниваемые показатели относятся к различным моментам времени, ключевой проблемой здесь является их сопоставимость. Относиться к ней можно по-разному, в зависимости от существующих объективных и субъективных условий: темпа инфляции, размера инвестиций и генерируемых поступлений, горизонта прогнозирования, уровня квалификации аналитика и т.п.

К критическим моментам в процессе оценки единичного проекта относятся:

а) прогнозирование объемов реализации с учетом возможного спроса на продукцию;

б) оценка притока денежных средств по годам;

в) оценка доступности требуемых источников финансирования;

г) оценка приемлемого значения цены капитала, используемого также и в качестве коэффициента дисконтирования.

Как правило, компании имеют множество доступных к реализации проектов, и основным ограничителем является возможность их финансирования.

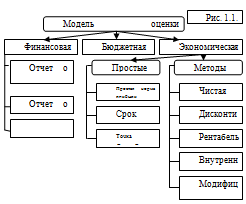

Для определения наиболее эффективного проекта, который в большей степени будет отвечать интересам его участников, используется модель оценки инвестиционных проектов. (рис. 1.1.)

Рассмотрим более подробно простые и сложные методы оценки инвестиционного проекта. [5]

На практике статические (традиционные, простые) методы оценки инвестиций используются довольно часто, и они применимы к инвестиционным проектам, имеющим относительно короткий период их функционирования (обычно не более года), либо для оценки более долгосрочных проектов, в которых затраты и результаты (расходы и доходы) различаются по периодам времени несущественно.

Такие методы оценки использовались в отечественной и зарубежной практике еще до того, как всеобщее признание получила концепция, основанная на дисконтировании денежных поступлений (приведения экономических показателей разных лет к сопоставимому по временному периоду виду). Доступность для понимания, относительная простота и несложность выполнения расчетов сделали их популярными даже среди работников, не обладающих специальной экономической подготовкой. И сегодня инвестор (коммерческие банки, другие финансовые институты и физические лица), сообщая потенциальным заемщикам условия выделения инвестиционных ресурсов, ограничиваются обычно такими параметрами, как прибыль, срок окупаемости, уровень рентабельности.

1. Срок окупаемости инвестиций заключается в определении необходимого для возмещения инвестиций периода времени, за который ожидается возврат вложенных средств за счет доходов, полученных от реализации инвестиционного проекта.

где IС — размер инвестиций, руб.;

– ежегодный чистый доход, руб.

Алгоритм определения периода окупаемости:

1. Определяются значения кумулятивного (накопленного) денежного потока;

2. Выделяется период (год), когда КДП принимает положительное значение;

3. Находится часть инвестиционных затрат, не покрытых денежными поступлениями в периоде, предшествующем году, когда поток принял положительное значение.

4. Находим отношение непокрытых затрат к величине денежных поступлений в периоде, когда поток принял положительное значение.

5. Используется формула:

РР = Год предыдущий году полного возмещения затрат + (Невозмещенные затраты на начало года возмещения / ДП на конец года возмещения)

Метод окупаемости отражает период ожидания инвестором, пока его вложения полностью не окупятся. Он дает представление, в течение какого периода времени инвестор будет рисковать своим капиталом.

Метод нахождения простой (бухгалтерской) нормы прибыли.

ROI = (Пр средняя / I) x 100%

Показывает, какя часть инвестиционных затрат возмещается в виде прибыли в течение интервала планирования.

Метод простой нормы прибыли прост и очевиден при расчетах. Вместе с тем, он имеет и серьезные недостатки. Например, возникает вопрос, какой год принимать в расчетах т.к. используются ежегодные данные, трудно, а иногда и невозможно выбрать год, наиболее характерный для проекта. Кроме того, отдельные годы могут быть льготными по налогообложению.

Точка безубыточности – инвестиционные затраты равны денежным поступлениям от проекта, прибыль отсутствует.

Данные методы для расчета целесообразно использовать в случае, если прогнозируется, что в течение всего срока функционирования инвестиционного проекта валовая продукция будет примерно одинаковой, а налоговая и кредитная системы (политика) не претерпят существенных изменений.

Однако такая ситуация редко встречается на практике. Одним из показателей эффективности инвестиций является динамичность инвестиционного процесса и связанная с ней неравномерность разновременных затрат и результатов. Динамичность процессов, связанных с реализацией инвестиционного проекта, означает, что характеристики входящих в него объектов, затрат и результатов не остаются постоянными, а варьируются во времени. Неравноценность затрат и результатов обусловлена инфляцией, ненулевой эффективностью производства и рядом иных причин. Поэтому при суммировании затрат и результатов за какой-либо промежуток времени соответствующие величины денежного потока должны быть приведены к сопоставимому виду – к единому моменту времени.

Процесс выражения «будущих денег» в виде эквивалентных им «настоящих денег», т.е. приведение будущей стоимости инвестиций к началу расчетного периода называется дисконтированием. Задача дисконтирования сводится к тому, чтобы определить, сколько реально стоят будущие поступления в «сегодняшних деньгах» с учетом рисков, инфляции, альтернатив.

Метод дисконтирования является базой всех современных методов инвестиционного анализа.

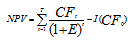

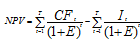

1. Чистый дисконтированный доход (Net Present Value)- это стоимость, полученная путем дисконтирования отдельно на каждый временной период разности всех оттоков и притоков доходов и расходов, накапливающихся за весь период функционирования объекта инвестирования при фиксированной, заранее определенной процентной ставке (норме процента). Его суть в том, что для каждого периода величина чистого потока годовой наличности приводится к году начала осуществления проекта, что в сумме и представляет собой чистую текущую стоимость, или чистый дисконтированный доход (как разность между дисконтированными потоками доходов и расходов):

CF- величина чистого потока годовой наличности,

E – ставка дисконтирования.

В случае если инвестиции производятся не единовременно, расчет будет выглядеть следующим образом:

— инвестиции в период t.

Обязательное условие реализации проекта: чистый приведенный доход должен быть неотрицательным.

Если NPV инвестиционного проекта положителен, проект является эффективным и может рассматриваться вопрос о его принятии. Чем больше NРV, тем эффективнее проект. Если инвестиционный проект будет осуществлен при отрицательном NPV, инвестор понесет убытки. Из этого следует еще один важный вывод: чем выше ставка дисконтирования, тем ниже эффективность проекта (в один и тот же период).

Довольно часто в инвестиционной практике возникает потребность в сравнении проектов различной продолжительности. В этом случае рекомендуется:

— найти наименьшее общее кратное сроков действия проектов — N;

— рассматривая каждый из проектов как повторяющийся, рассчитать с учетом фактора времени суммарный NPV проектов, реализуемых необходимое число раз в течение периода N;

— выбрать тот проект, для которого суммарный NPV повторяющегося потока имеет наибольшее значение.

Суммарный NPV повторяющегося потока находится по формуле:

i – продолжительность данного (исходного) проекта,

N – наименьшее общее кратное,

n – число повторений исходного проекта.

К недостаткам показателя Чистого дисконтированного дохода следует отнести невозможность сравнения проектов с одинаковыми NPV и различными величинами затрат на реализацию проекта.

2. Указанного недостатка лишен такой показатель эффективности, как индекс прибыльности (Profitability Index). Данный показатель выражает соотношение приведенных доходов к приведенным на ту же дату инвестиционным расходам, и отражает величину дохода на каждый рубль инвестиционных вложений:

Проект признается эффективным при РI> 1. Данный показатель также служит для сравнения проектов с одинаковыми NPV, но разными величинами инвестиций.

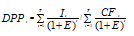

3. Дисконтированный период окупаемости (Discounting Payback Period) — это число лет, необходимых для возмещения затрат за счет дисконтированных денежных поступлений от проекта.

Чем ниже показатель DРP, тем привлекательнее и эффективнее проект.

4. Внутренняя норма доходности (рентабельности) (Internal Rate of Return) определяет норму дисконта, при которой дисконтированная сумма доходов по проекту равна дисконтированной величине связанных с проектом инвестиций (затрат), т.е. денежных поступлений от проекта достаточно, чтобы возместить инвестированный капитал.

Чтобы найти ставку дисконтирования, при которой доходы и расходы равны, необходимо NPV приравнять к нулю:

Чем больше IRR по сравнению с нормой дисконта, тем эффективнее проект и тем большим запасом прочности он обладает.

IRR может служить показателем «уровня риска» по проекту — чем больше IRR превышает принятый фирмой барьерный коэффициент, тем больший запас прочности у проекта и тем менее страшны возможные ошибки при оценке величины будущих поступлений.

Ни один из перечисленных критериев сам по себе не является достаточным для принятия проекта. Решение об инвестировании средств в проект должно приниматься с учетом значений всех перечисленных методов и интересов всех участников инвестиционного проекта. Важную роль в этом решении должна играть также структура и распределение во времени капитала, привлекаемого для осуществления проекта, а также другие факторы, некоторые из которых поддаются только содержательному (а не формальному) учету.

5. Модифицированная внутренняя норма доходности (рентабельности) (Modified Internal Rate of Return) опирается на понятие будущей стоимости проекта, т.е. использует метод компаундирования, является производным показателем от IRR и предназначена для учета неоднородности (неритмичности, чередования оттока и притока) денежного потока и рассчитывается по следующей формуле: [6]

Использование IRR предполагает, что доходы, получаемые в ходе реализации проекта, реинвестируются по ставке, равной IRR, а использование МIRR — что доходы реинвестируются по реальной ставке цены вложенного капитала, которая отлична от внутренней нормы доходности.

Другими словами, МIRR показывает, при каком проценте доходности (исчисляемом по сложной схеме) банковского депозита вложение первоначального капитала в банк приведет в конце горизонта расчета к такому же эффекту, который ожидается от вложения капитала в проект и размещения образующихся свободных денежных средств на банковский депозит.

Сущность экономического обоснования инвестиционного проекта состоит в том, чтобы срок возврата капитала был наименьше нормативного, а внутренняя норма рентабельности превышала процентную ставку банка по долгосрочным кредитам в 1,5-2 раза.

Глава 2. Применение методов оценки эффективности инвестиционных проектов на примере ОАО «Нижегородмолпромснаб»

2.1. Общая схема и анализ экономической эффективности инвестиционных проектов

Коммерческая организация Открытое акционерное общество «Нижегородмолпромснаб» рассматривает различные варианты предлагаемых инвестиционных проектов.

Для модернизации производства предприятию необходимы денежные средства в объеме К = 155 млн. руб. Получить данные денежные средства можно заключив инвестиционный договор.

Имеются три инвестора, которые готовы заключить инвестиционный договор (проект 1, 2, 3) на следующих условиях:

Инвестор 1 предлагает инвестиционный проект на n = 4 года под i = 14% годовых.

Инвестор 2 предлагает инвестиционный проект на n = 5 года под i = 12% годовых.

Инвестор 3 предлагает инвестиционный проект на n = 6 года под i = 11% годовых.

Необходимо сравнить между собой все проекты и выбрать из них один оптимальный с точки зрения инвестора при ставке дисконтирования q = 15%.

Ставка дисконтирования или ставка рефинансирования устанавливается Банком России. Ставка сравнения, используемая при определении эффективности проекта, довольно сильно зависит от риска.

Величина процентов, которые выплатит предприятие инвестору, составит:

Проект 1. I1 = К × n × i = 155 × 4 × 0,14 = 86,8 млн.руб.

Проект 2. I2 = К × n × i = 155 × 5 × 0,12 = 93 млн.руб.

Проект 3. I2 = К × n × i = 155 × 6 × 0,11 = 102,3 млн.руб.

Наращенная сумма по каждому проекту равна:

Проект 1. S1 = К + I1 = 155 + 86,8 = 241,8 млн.руб.

Проект 2. S2 = К + I2 = 155 + 93 = 248 млн.руб.

Проект 3. S2 = К + I2 = 155 + 102,3= 257,3 млн.руб.

Инвесторы согласны, чтобы предприятие осуществляло платежи, которые распределены по годам следующим образом: (Таблица 2.1.)

Источник: studrb.ru

Экономическая оценка и выбор решений в инвестиционном дорожно-строительном проекте Перцев Виктор Петрович

Исторически сложилась такая последовательность развития внутренних магистральных видов транспорта: водный (преимущественно речной) — железнодорожный -автомобильный [51, 52]. Соответственно изменялись схема взаимодействия различных видов транспорта и сферы предпочтительного развития каждого из них. В России (и СССР) вплоть до последнего времени, со значительным отставанием от передовых стран мира, сфера действия гужевого, а затем автомобильного транспорта ограничивалась местными, короткопробежными перевозками и обслуживанием магистральных видов транспорта на начально-конечных участках транспортного процесса.

Известно, что транспорт обладает мультипликативным эффектом: служит побудительным мотивом и условием для развития практически всех видов производства. Развивающаяся экономика, в свою очередь, повышает нагрузки на транспортную сеть и предъявляет всё более высокие требования к качеству транспортного обслуживания хозяйственных связей: скорости доставки и сохранности грузов, упрощению транспортного процесса (бесперегрузочные перевозки «от двери до двери»), повышению комфортности проезда пассажиров, развитию логистических услуг и др.

Автомобильный транспорт оказался весьма гибким, мобильным видом транспорта, хорошо отвечающим этим требованиям. По мере развития технических характеристик транспортных средств автомобильный транспорт неуклонно расширяет сферу своего влияния, постепенно осваивает перевозки субрегионального, регионального и межрегионального уровней. И, наконец, с включением России в международное разделение труда, в мирохозяйственные связи всё более определённо и масштабно проступают перспективы страны как мирового перевозчика грузов на Евразийском континенте. Система транспортных коридоров, создание которых регулярно обсуждается на международных форумах по транспорту, позволит решить эту глобальную задачу.

Россия вступила на путь перестройки и рыночных преобразований при очень большом дефиците в транспортных средствах [91]. Если в странах Западной Европы на 1000 человек населения приходилось 250-300 автомобилей, что определяет «норму» потребности современного общества, то в России их было в 5-6 раз меньше. Это обстоятельство, а также развитие частного предпринимательства породили очень высокий темп роста автомобильного парка в России (до 7-8% в год), в особенности легковых автомобилей. В ближайшие 8-10 лет число автомобилей удвоится [92]. Развитие транспортной инфраструктуры, которая всегда была не в лучшем состоянии, катастрофически отстаёт от роста потоков движения.

Новое время определило новую идеологию работы дорожной отрасли в России и основные цели и задачи развития автомобильных дорог общего пользования. В программных документах по совершенствованию и развитию автомобильных дорог России и созданию транспортных коридоров особое внимание обращается на дальнейшее интенсивное развитие трансконтинентальной широтной автомагистрали по южному (транссибирскому) поясу расселения Сибири и Дальнего Востока. Она включает федеральную дорогу «Байкал» с ответвлениями к другим крупным городам и пограничным пунктам, т.е. в другие страны. Крупнейшими объектами здесь являются строительство обходов магистралью «Байкал» Новосибирска, Красноярска и других опорных городов Сибири.

Прохождение автомагистрали через Новосибирск, по его дорожно-уличной сети составляет одно из наиболее узких мест широтного транспортного коридора. Поэтому задача строительства автодорожного обхода города приобретает тот же федеральный уровень и ту же стратегическую значимость, что и атомагистраль «Байкал».Не менее значимо устройство обхода как крупной экологической акции, направленной на обеспечение устойчивого развития крупнейшего сибирского мегаполиса.

Всё это характеризует сложившуюся проблемную ситуацию и, соответственно важность проблемы совершенствования и эффективного развития дорожной сети.

Существует и теоретико-методический аспект проблемы. В условиях плановой экономики автодорожники имели ведомственный нормативный документ ВСН 21-83 «Указания по определению экономической эффективности капитальных вложений в строительство и реконструкцию автомобильных дорог» [128]., который учитывал специфику отрасли.

Сейчас же, несмотря на смену идеологии дорожной отрасли, проектировщики и строители вынуждены пользоваться общими «Методическими рекомендациями по оценке эффективности инвестиционных проектов» [66]1, которые не дают ответа на многие специфические вопросы инвестиционного дорожно-строительного проектирования (ИДСП). Важнейшее из них — назначение нормы дисконта и учёт эффекта от реализации ИДСП (проектов) в социально-экономическом пространстве города, региона, страны. Они способны поднять приоритет проекта и определить первоочередные направления ограниченных инвестиций. В научном плане представляется важным совершенствовать методы экономического обоснования проектов дорожного строительства и принятия отдельных решений, приводить их в соответствие с новыми реалиями экономики.

1 Далее — Методические рекомендации

Названные обстоятельства определяют актуальность выбранной темы и важность рассматриваемых вопросов. В целом они определили и главную цель диссертационного исследования. Она состоит в совершенствовании методики определения эффективности инвестиций в дорожно-строительные проекты, подобные автодорожному обходу Новосибирска и экономической оценки решений по завершению строительства объекта.

Для достижения цели поставлены следующие основные задачи:

— уточнить роль и значимость федеральной дороги «Байкал» (и обхода Новосибирска) в системе развития перспективных транспортных связей;

— адаптировать положения, уточнить и дополнить методику комплексной оценки экономической эффективности инвестиционных дорожно-строительных проектов (ИДСП) и выбора решений по их реализации;

— на основе положений устойчивого развития общества определить новый подход к экономической оценке экологических мероприятий и управлению ИДСП;

— разработать новые модели реализации ИДСП и оценить эффективность проектного решения рекомендуемым методом;

— разработать принципиальные варианты достройки автодорожного обхода, оценить соответствующие им последствия и определить позицию по достройке обхода.

Объектом исследования является Северный обход Новосибирска как своеобразное звено федеральной автодороги «Байкал».

Предмет исследования: теоретические и методические положения комплексной оценки экономической эффективности инвестиций в дорожно-строительные проекты, подобные автодорожному обходу Новосибирска, и управления инвестиционным проектом (ИП) в соответствии с требованиями устойчивого развития общества.

Теоретическая и методологическая база: труды отечественных и зарубежных авторов в области экономического обоснования и управления инвестиционными проектами транспортного строительства; законодательные и нормативные акты и документы; указы Президента и программы дорожного строительства в России; решения ООН по устойчивому развитию; действующие и прежние документы по оценке эффективности инвестиционных проектов; системный анализ и программно-целевое планирование; моделирование денежных потоков; теория жизненного и инвестиционного циклов; концепция и схемы развития автомобильных дорог России и регионов.

Научная новизна. В диссертации исследованы и на примере проекта обхода Новосибирска федеральной автодорогой «Байкал» решены следующие научные задачи по совершенствованию методических основ обоснования эффективности и управления

специфической инвестиционной дорожно-строительной программой в новых экономических условиях:

— разработана принципиальная схема формирования транспортного блока программы развития социально-экономического (хозяйственного) комплекса крупного города и процедура выбора первоочередных объектов транспортного строительства, отвечающего новой идеологии развития автодорожной сети России;

— уточнена структура интегрального эффекта ИДСП, развиты методика его определения с учётом социально-ориентированной нормы дисконта и графоаналитический метод расчёта эффективности ИП;

— развиты положения экосистемного подхода к экономическому обоснованию создания и управления природно-технической системой «автомобильная дорога»;

— разработаны модели денежных потоков ИДСП, выполнено экономическое обоснование ИП и дана оценка утери эффекта при затягивании сроков ввода объекта.

Апробация работы. Основные положения и результаты диссертационной работы докладывались на международной научно-практической конференции по проблемам устойчивого функционирования регионального строительного комплекса (Новосибирск, 2002), на научно-технической конференции СибЦНИИТС по совершенствованию технологии строительства и повышению надёжности объектов в условиях Сибири (Новосибирск, 1999), на международной научно-практической конференции по экономике и организации инвестиционно-строительного комплекса XXI века (Новосибирск, 2002), на Всероссийском совещании Дорожников (Саратов, 2000 и Красноярск, 2001), на Международной научно-практической конференции градоформирующих технологий XXI века (Москва, 2001).

Методический подход и принципы совершенствования транспортной инфраструктуры

В соответствии с объектом исследования под хозяйственным комплексом (ХК) будем понимать социально-экономический комплекс г. Новосибирска в его транспортно-экономических связях с регионом (Новосибирской областью) и в системе межрегиональных связей. Технико-экономическая эффективность даже частичного совершенствования транспортного обслуживания ХК (в нашем случае — строительства обходной дороги) составляет часть проблемы формирования и развития транспортной системы ХК и её следует оценивать с учётом места и роли объекта (дороги) в программе социально-экономического развития города, региона и, может быть, страны.

Проблема, как это следует из введения, относится к классу больших, сложных, слабоструктуризованных проблем. При их решении используют программно-целевой подход (ПЦП). Методология ПЦП, получившая развитие во второй половине прошлого столетия, не только не утратила привлекательность как инструмент прикладных разработок, но и снова, после экономического спада 90-х годов и с формированием рыночного механизма хозяйствования, становится востребованной и требует своего развития.

Теория и методология ПЦП, её приложение к решению масштабных отраслевых, региональных и общеэкономических проблем проработана в трудах зарубежных и отечественных учёных [28, 93, 113]. Среди советских учёных отметим работы А.Г. Аганбе-гяна, М.К. Бандмана, Ю.Р. Лейбкинда, В.А. Персианова, А.Г.

Гранберга, В.В. Кулешова и др. [2, 8, 54, 103]. В строительстве значительный вклад сделан В.М. Рыбальским, А.А. Гусаковым, Е.Б. Кибаловым [27, 40, 101]; в транспортном строительстве известны работы В.Я.

Ткаченко, A.M. Алексеева и др. [77, 121].

В основе методологии ПЦП лежит системный анализ (СА). CA изучает поведение рассматриваемого объекта в системе внешних и внутренних связей [16, 141]. Внешние связи учитываются, а внутренние используются для управления объектом, программой. Представленная в экономическом обосновании [139, 140] программа строительства обхода (ИДСП) отличается единством взаимосвязанных элементов, действующих для достижения общей цели [13] и в этом отношении удовлетворяет понятию «система». Отсюда следует, что методологически, с позиций ПЦП проблему совершенствования транспортной системы территории, её ХК, допустимо и целесообразно изучать и разрабатывать как подпрограмму (транспортный блок) программы социально-экономического развития города, региона и т.п. [74, 83, 124].

В нашем случае задача состоит в совершенствовании транспортного обслуживания Новосибирска, в такой корректировке транспортной системы, которая бы улучшала условия жизнедеятельности города, обеспечивала своевременную и эффективную реализацию целей и задач его развития и, одновременно, согласовывалась с развитием транспортной сети области, удовлетворяла растущие потребности межрегиональных хозяйственных связей.

Прогнозные проработки социально-экономического развития города и области носят по преимуществу характер средне- и долгосрочных программ. Они могут включать и разработку транспортного блока программы. При этом транспорт как инфраструктурная составляющая должен опережать развитие других хозяйственных структур комплекса. Опережение затрат на развитие транспорта ведёт к экономии ресурса «время», распространяемого на более масштабные затраты и результаты функционирования экономики города, области и т.д.

Примеры разработки транспортных блоков программ хозяйственного освоения новых районов и дальнейшего развития освоенных территорий приводятся, например, в работах [74, 83]. Здесь жепредлагается схема, адаптированная к особенностям нашего объекта и сформулированной цели исследования (рисунок 1).

Левая часть схемы характеризует исходное состояние транспортного комплекса и задачи, решаемые до принятия и начала программного освоения региона. Это обычно традиционный тип задач планирования и управления транспортным комплексом в городе, регионе. Созданный транспортный комплекс служит исходной базой для поиска программно- целевых решений на перспективу [74, 81, 83].

Становление методологии определения экономической эффективности в народном хозяйстве

Проблема оценки экономической целесообразности того или иного хозяйственного мероприятия и выбора предпочтительного решения является вечной проблемой человечества — проблемой организации рациональной хозяйственной деятельности от семейного уровня до проектов глобального масштаба типа сооружения Суэцкого и Панамского каналов, устройства тоннеля под Ла-Маншем и др. Выбор решений всегда осуществляется исходя из определённых методологических принципов (даже если они таковыми и не осознавались). При этом, в соответствии с особенностями общественного строя и традициями, учитывались масштаб, характер и назначение (цель) мероприятия, наличие материальных и трудовых ресурсов, кто будет финансировать реализацию проекта и др.

Принципы экономической оценки решений по транспортному строительству опирались на господствующие в том или ином государстве, обществе взгляды и подходы, а иногда последние формировались и совершенствовались под воздействием транспортных проектов. Так было во второй половине XIX века и связано это было с бурным строительством в мире железных дорог. Здесь мы остановимся на подходах, складывавшихся в США, России и Канаде — таксономически «родственных» странах прежде всего по экономико-географическим факторам: обширности территорий, их неосвоенности, сложности природно-климатических условий, богатству природных ресурсов.

Ламин В.А. в [51, 52] отмечает, что в США (и в Канаде) решающим доводом в пользу технико-экономического обоснования строительства железных дорог зачастую являлась их освоенческая функция. Беспрецедентный размах железнодорожного строительства, пожалуй, был бы невозможен, если бы не обеспечивался экономическими льготами и привилегиями, стимулировавшими вложение капиталов в пионерное хозяйственное освоение новых территорий. Новый вид транспорта сыграл роль мощного катализатора развития производительных сил территории государства. Включение в цикл железнодорожного строительства фазы интенсивного хозяйственного развития зоны экономического воздействия транспорта послужили одним из важнейших организационных средств обеспечения эффективности капиталовложений в транс 36 портное строительство и сформировало специфический методологический принцип оценки эффективности капитальных вложений. Эффективность оценивалась по совокупному экономическому воздействию транспорта на территорию, на развитие её производительных сил и по суммарному выражению роста хозяйственного потенциала территории и государства.

В отличие от США и Канады в западно-европейских странах железные дороги строились преимущественно по направлениям сложившихся производственно-хозяйственных связей и направлениям речных и гужевых перевозок. Освоенческие функции новых транспортных объектов были незначительны либо отсутствовали. В связи с этим западно-европейская модель развития транспорта породила свои методологические принципы оценки экономической эффективности затрат: капитальные вложения должны оправдываться снижением стоимости перевозок. Эффект определялся в самом транспортном процессе. Расчёт вёлся скрупулезно, поскольку осуществлялся в более узком секторе хозяйственной деятельности, хотя и не ограничивался им, не ограничивался доходами от эксплуатационной деятельности дороги.

Наличие двух подходов на Российской «почве» (географический размах территории государства, мощные реки при их меридиональной направленности, суровые и продолжительные зимы, явное отставание по фазам общественного и промышленного развития, бедное государство и др.) вылилось в мощный дискуссионный процесс при обосновании схем транспортного освоения территорий и оценках эффективности отдельных проектов. Сторонники освоенческого подхода аргументировали эффективность транспортных проектов опосредованным влиянием путей сообщения на хозяйственное развитие территории и усиление социально-экономической мощи государства, указывали на то, что основной экономический результат формируется в народнохозяйственном комплексе, но не сразу, а с отдалением во времени.

Однако ввиду большой сложности, слабой структуризованности проблемы и высокой неопределённости условий и характера её реализации и последующего функционирования хозяйственной системы они не могли дать математически строгой оценки эффекта. Это давало основания оппонентам обвинять их в прожектёрстве, романтизме и других «грехах».

Зато приверженцы отраслевого подхода с их более доступными способами количественного учёта отраслевых издержек в большинстве случаев одерживали верх. И только стратегические соображения зачастую служили убедительным мотивом в пользу новых проектов транспортного строительства. Так обстояло дело с первой в России крупной железной дорогой С.-Петербург — Москва, со строительством Великого Сибирского пути и рядом других крупных строек. Несмотря на принципиальные различия рассмотренных подходов, они всё же исходили из единого методологического принципа — обязательной окупаемости капитала в создаваемый транспортный объект, а в современной терминологии — окупаемости капиталовложений, первоначальных инвестиций.

В первые годы советской власти проблема оценки эффективности капиталовложений стала переосмысливаться, адаптироваться к новой реальности; это, прежде всего, смена общественной формации и переход к плановой экономике при сохранении рынка (годы НЭПа). Потребовались новые методы регулирования экономики и новые критерии оценки экономической эффективности решений [60]. В результате в 20-е годы XX века учёные и специалисты-практики остановились на показателе «срок окупаемости капитальных вложений» как критерии оценки технических проектов [79, 99].1)

В начале 30-х годов многоукладность экономики была «преодолена», хозяйство стало полностью плановым, а приоритет получила политическая идеология. В этих условиях критерий срока окупаемости (как мерила эффективности всего объёма капиталовложений в проект) перестал удовлетворять политические и правительственные структуры государства.

Поскольку решения Партии и Правительства «перестали» быть неэффективными, повысилось внимание к теории сравнительной эффективности — основному инструменту поиска и выбора технических и организационно-технологических решений реализации плановых проектов. В 30-е годы теория сравнения капиталовложений разрабатывалась М.М. Протодъяконовым и С.А. Кукель-Краевским [49, 50, 96].

В предвоенный период она получила развитие в трудах В.В. Новожилова, А.Л. Лурье и ДР. [57, 75].

Исходные положения устойчивого развития и экосистемныи подход к управлению дорожно-строительной программой

В наше время, когда развитие производительных сил и урбанизация повлекли за собой загрязнение природной среды и поставили под угрозу качество жизни и само существование человечества, уже не оспаривается положение, что человеческая деятельность должна осуществляться в согласии со средой его обитания — с природной средой. Оно и определяет, в конечном счёте, новый — эколого-экономический подход к выбору различных проектов, включая ИДСП.

Новый, пока ещё полностью не сложившийся подход, официально связывается с «Декларацией Рио-де-Жанейро». Декларация провозглашена в 1992 г. конференцией ООН по окружающей среде и развитию. Конференция определила основные положения нового поведения человечества, которые сложились в концепцию устойчивого развития (УР) [3].

Конференция «признавая целостную и взаимозависимую природу нашего дома -планеты Земля» провозглашает, что «в центре внимания непрерывного развития находятся люди», которые «имеют право на здоровую плодотворную жизнь в гармонии с природой» (принцип 1). При этом «право на развитие должно быть реализовано таким образом, чтобы удовлетворять потребность в развитии и сохранении окружающей среды нынешнего и будущего поколений» (принцип 3), а «. охрана окружающей среды должна стать неотъемлемой частью процесса развития. » (принцип 4).

В нашем случае автомобильная дорога и перевозочный процесс как элемент достижений технического прогресса и экономического капитала общества должны соотноситься с природной средой прилегающих территорий. В зависимости от параметров транспортного объекта, зоны транспортного обслуживания, её социально-экономической «ёмкости», эти соотношения могут сильно варьировать в границах понятий «слабой» и «строгой» устойчивости, в целом отвечая гипотезе компромиссной концепции.

В рамках положений устойчивого развития, преимущественно его компромиссной стратегии, сформирован экосистемный подход к проектированию транспортных объектов. Прежде чем его рассматривать, проанализируем основные этапы движения к нему.

Исходным можно считать подход, когда экология, по существу, не принималась во внимание: из нескольких вариантов технического решения, удовлетворяющих транс-портно-эксплуатационным требованиям отбирался (отбирается) наиболее экономичный с точки зрения принятого критерия эффективности.

Переход к проектированию экологически безопасной дороги потребовал включения в состав потребительских ценностей также и экологических требований и ограничений, предупреждающих нанесение существенного ущерба окружающей среде [29].Для этого были разработаны специальные нормативы и типовые природозащит-ные решения.

Одной из первых ступеней к экологически безопасному проектированию можно считать методологию ландшафтного проектирования, получившую разработку в трудах С.А. Трескинского, П.Я. Дзениса и В.Р. Рейнфельда, В.Ф. Бобкова и др. [6].

Если ландшафт представляется как природный географический комплекс, в котором внутренние связи сильнее внешних, то дорожные ландшафты выделяются по степени сложности условий дорожного строительства. Последние характеризуются ведущими компонентами, образующими определённые таксономические комплексы по дорожным критериям.

Ландшафтное проектирование получило дальнейшее развитие в дорожном районировании. Известен метод А.К. Виноградского, когда по ходу трассы выделяют природ но-территориальные комплексы (ПТК), однородные по геоморфологической при 79 надлежности, характеру землепользования и растительности [18]. Для условий каждого ПТК разрабатываются наиболее целесообразные типовые технические решения природоохранного назначения.

Задачи исследования, формирование вариантов ИДСП и состояние строительства

Объёмы реального финансирования в 1999-2001 гг. исключают возможность завершения строительства обхода в 2004 году, даже если бы дальше стройка финансировалась без ограничений. Теперь уже вступают в силу организационные и производственные ограничения по срокам завершения строительства.

Повышение организационно-производственных возможностей может составить одно из направлений в мероприятиях по продолжению строительства обхода.