Эскроу-счет обеспечивает максимальную надежность сделки. Для ее благополучного проведения банк не только резервирует средства до выполнения взаимных обязательств, но и контролирует их получение бенефициаром. Подобные счета относительно недавно стали использоваться в России и еще не столь популярны, как расчеты через банковские ячейки или аккредитив. Однако специалисты утверждают: их востребованность вскоре многократно возрастет.

Эскроу-счет: что это простыми словами?

Что такое эскроу-счет разъясняет в статье 860.7 Гражданский кодекс РФ. Согласно ей, такой счет открывается депонентом в банке для учета и блокирования денежных средств, предназначенных для передачи другому лицу – бенефициару. Однако тот сможет их получить только при возникновении определенных оснований, обусловленных заключенным договором эскроу. Его участниками являются три стороны – банковское учреждение (эскроу-агент), владелец счета и получатель зарезервированных на нем средств.

Более просто можно сказать про эскроу-счета, что это условное депонирование денег с целью передать их другому лицу, но при определенных обстоятельствах. К ним обычно относится выполнение получателем средств своих обязательств по договору. При этом он должен документально доказать банку, что обязательства исполнены, а финансовое учреждение вправе это проверить (ст. 926.3 ГК).

Что такое Эскроу-Счёт в недвижимости? Плюсы и минусы

До того, как бенефициар совершит необходимые действия со своей стороны, право на внесенные на счет деньги принадлежит вкладчику, то есть депоненту, но после их выполнения оно переходит бенефициару. Чтобы забрать деньги, ему необязательно быть клиентом банка, где они лежат. Эскроу-счет нельзя пополнить, арестовать или закрыть в одностороннем порядке.

Банк при подобных взаиморасчетах выполняет функции агента. Он отвечает за сохранность переданных средств, и их передачу стороне-получателю, если для этого возникнут основания (ст.926.1 ГК). Если в оговоренный договором эскроу срок бенефициар не выполняет своих обязательств, забрать деньги со счета сможет только их вкладчик.

Как это работает?

Как происходит расчет через счет эскроу, можно проследить на примере купли-продажи недвижимости:

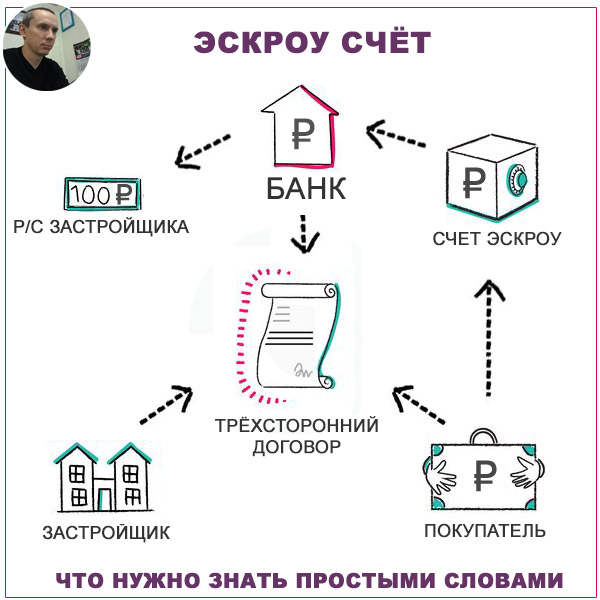

В договоре купли-продажи стороны оговаривают, что расчет между ними осуществляется посредством эскроу-счета.

Покупатель, к примеру, квартиры обращается в банк, где пишет заявление с просьбой открыть эскроу-счет. В нем оговаривается вносимая сумма, срок действия счета, и иные значимые условия.

Между банком, покупателем и продавцом заключается договор. В документе прописывается, в каких случаях деньги сможет забрать каждая из сторон. Им же на банк может быть возложена обязанность проверить основания для получения денежных средств.

Покупатель вносит на счет сумму, равную стоимости приобретаемой квартиры. После этого его обязательство перед продавцом считается исполненным (п.5 ст.926.1 ГК).

Документы на квартиру передаются в Росреестр для перерегистрации права собственности на покупателя.

ЭСКРОУ СЧЕТА! Что это? И как это работает? 5 ВАЖНЫХ ФАКТОВ!!!

Получив документы, свидетельствующие, что переход права собственности произошел (договор купли-продажи с отметкой, выписку из ЕГРН), продавец является в банк и получает с эскроу-счета свои деньги.

Похожая схема может применяться и в других случаях. Например, при поставке товара банк уполномочивается отдать продавцу деньги только после его отгрузки. Или, если финансируется какой-то проект, получение денежных средств исполнителем-бенефициаром становится возможным лишь по завершении всех работ и их принятия заказчиком.

Применение эскроу-счета при долевом строительстве

С июля 2019 года у застройщиков появится обязанность открывать эскроу-счета для аккумулирования денег дольщиков. Соответствующие поправки были внесены в ст. 15.4 закона № 214-ФЗ от 30.12.2004 о долевом строительстве многоквартирных домов. Согласно закону № 214-ФЗ, счета эскроу строительным компаниям придется открывать до начала строительства жилых объектов. И только после сдачи домов в эксплуатацию, имея на руках подтверждающие документы, они смогут получить доступ к собранным деньгам и распоряжаться ими по собственному усмотрению.

Планируется, что средства непосредственно на возведение дома застройщикам станут одалживать банки. Использование эскроу-счетов должно оставить проблему обманутых дольщиков в прошлом.

Более полную информацию по теме вы можете найти в КонсультантПлюс.

Пробный бесплатный доступ к системе на 2 дня.

Что такое эскроу-счета, и как они работают?

С 1 июля 2019 года вступили поправки в законодательство о долевом строительстве, целью которых является защита прав дольщиков. На первый взгляд, всё довольно просто: дольщик не перечисляет деньги за строящееся жильё непосредственно застройщику, а вносит их на специальный эскроу-счёт. На этом счёте деньги хранятся до того момента, пока строящийся дом не будет сдан в эксплуатацию. И только после завершения строительства застройщик сможет получить эти деньги. Предполагается, что само строительство будет осуществляться за счёт проектного финансирования.

Казалось бы, нововведения защищают дольщиков от недобросовестных строителей: если что-то пойдёт не так, то всегда есть возможность вернуть свои деньги. Давайте разбираться, действительно ли это так.

Обязательство использования эскроу-счетов

Первое, в чём нужно разобраться, является ли использование эскроу-счетов строго обязательным для застройщиков. В ст. 3 п. 1.2 сказано, что не обязательно. При желании строительная организация может привлекать средства дольщиков напрямую без посредников при условии обязательного отчисления средств в некий компенсационный фонд.

Звучит так, что в этот фонд попадёт лишь небольшая часть средств, и в случае банкротства застройщика участники долевого строительства смогут рассчитывать на компенсацию за счёт средств этого фонда. Компенсационный фонд должна формировать публично-правовая компания «Фонд защиты прав граждан — участников долевого строительства» (ст.

23.2) — структура, созданная Российской Федерацией. Теоретически, если застройщик не исполняет свои обязательства, то за счёт средств фонда дольщики могут получить возмещение. Но для этого застройщик должен быть признан банкротом по решению арбитражного суда (см.

Федеральный закон «О публично-правовой компании по защите прав граждан — участников долевого строительства при несостоятельности (банкротстве) застройщиков и о внесении изменений в отдельные законодательные акты Российской Федерации» от 29.07.2017 N 218-ФЗ, ст. 13 ). Чтобы признать строительную организацию банкротом, может потребоваться длительное время, в некоторых случаях — несколько лет. Однако получение возмещения за недостроенное жильё не единственный вариант развития событий. Есть варианты, когда недострой будут достраивать. Для уточнения деталей смотрите ФЗ «О публично-правовой компании. ».

Механизм работы эскроу-счетов

Что же из себя представляют эскроу-счета? На первый взгляд может показаться, что это «общий котёл», в котором аккумулируются средства дольщиков. На самом деле для каждого дольщика заводится отдельный эскроу-счёт, на котором хранятся средства до завершения строительства. Для получения более детальной информации об этом виде спецсчетов стоит обратиться к Гражданскому Кодексу, ст. 860.7–860.10.

Приятной особенностью эскроу является то, что он неприкосновенен. Единственные операции, доступные с этим спецсчётом, — открытие и закрытие. Банк не может использовать средства на эскроу или получать какое-либо вознаграждение за ведение такого счёта. Проценты также не начисляются. Фактически внесение денег на такой счёт равносильно хранению денег в банковскую ячейку.

Следует отметить право владельца эскроу-счёта закрыть его в любой момент и получить свои деньги — для этого нужно расторгнуть договор долевого участия в строительстве либо отказаться от него в одностороннем порядке. Однако договор долевого участия может содержать некоторые пункты, которые помешают это сделать.

Хорошей защитой средств дольщиков от долгостроя являются сроки действия эскроу-счёта. Они не могут превышать запланированный срок ввода в эксплуатацию более чем на шесть месяцев (см. ст. 15.5). Если за это время застройщик не предоставил в банк документов, подтверждающих завершение строительства, то эскроу-счёт закрывается по истечении срока ( ст.

860.10 Гражданского кодекса ), а дольщик получает назад свои деньги. С другой стороны, в Гражданском кодексе существует оговорка «если иное не предусмотрено договором эскроу». То есть в договоре вполне может быть прописан пункт мелким шрифтом про автопролонгацию или что-то в этом роде. Внимательно читайте договор эскроу, когда будете его подписывать.

Финансирование долевого строительства при помощи механизма эскроу-счетов — право, но не обязанность застройщика. Если застройщик выбирает механизм отчислений в компенсационный фонд, то положение дольщика не намного лучше, чем до внесения изменений в законодательство.

Перед подписанием договора долевого строительства убедитесь, что вы понимаете, какой механизм использует застройщик — эскроу или взносы в компенсационный фонд. Помните о том, что в случае использования спецсчетов у вас практически всегда есть возможность забрать свои деньги, в то время как при использовании взносов в компенсационный фонд вам остаётся лишь уповать на то, что недвижимость будет достроена в срок — ваши деньги будут на счетах застройщика, а он сможет распоряжаться ими по своему усмотрению.

Источник journal.open-broker.ruЭскроу-счета, что это простыми словами?

Эскроу-счета, всё, что нужно знать покупателю чтобы правильно купить квартиру в новостройке и провести сделку

С 1 июля 2019 года новая схема расчетов между покупателями квартир в новостройках станет обязательной и будет осуществляться только через счета-эскроу в банках которые на это уполномочены. Подробнее ниже в 5ти фактах простыми словами.

№1 Некоторым застройщикам по прежнему можно будет реализовать квартиры в новостройках по старым правилам

Об этом подписал постановление Председатель Правительства РФ Дмитрий Медведев. Постановление от 22 апреля 2019 года No480 (ссылка на сайт Правительства РФ http://government.ru/docs/36456/). Документ не большой, но если кратко и простыми словами то, для того чтобы продавать новостройки без эскроу счетов застройщик обязан:

— Готовность строительства должна быть не менее 30%

— Продать квартир по ДДУ не более 10%

— КОТ не мене 15% готовности объекта (КОТ — комплексное освоение (развитие) территории)

На этих льготных условиях для застройщиков действуют еще старые правила, но есть и компании которые зарекомендовали себя как надёжный застройщик, это ПИК и ЛСР, доля готовности их объектов от 6%.

№2 Рост цен в новостройках будет продолжаться и в 2019 году

Летом 1 июля 2019 г. все застройщики уже перейдут на обязательное использование счетов эскроу и купить квартиру в новостройке можно будет только по договору счета эскроу (согласно 214-ФЗ Статья 15.4. Особенности привлечения застройщиком денежных средств участников долевого строительства в случае размещения таких средств на счетах эскроу), это ещё даст рост цен на и так уже подорожавшую недвижимость, но это будет не так сильно, поскольку рынок начал отыгрывать рост цен еще год назад.

Рост цен напрямую зависит оттого откуда застройщик будет будет брать деньги на финансирование стройки. Застройщики перейдут на проектное финансирование от банков, а это увеличит процент в стоимости квадратного метра, ведь теперь застройщики будут строиться на кредитные деньги.

№3 Кратко, что всё это значит для простого покупателя недвижимости и что нужно знать про эскроу-счета?

Данный механизм создан для оплаты квартир в новостройках не напрямую застройщикам, а банку агенту эскроу , на счету которого будут лежать заблокированные деньги дольщика пока не закончится строительство и застройщик не зарегистрирует права собственности.

В первую очередь договор счета эскроу создан для защиты потребителя и открывается только на имя дольщика в банке агенте, для расчетов с застройщиком по ДДУ. Это значит что исключается случай когда застройщик «строил строил» и не достроил, а дольщик остался без денег, в данном случае вся денежная сумма возвращается дольщику.

№4 Какие преимущества договоров счета эскроу и риски?

1) на них действует система страхования вкладов, даже если у банка отзовут лицензию;

2) покупатель недвижимости сможет вернуть свои деньги (действует для сумм до 10 000 000 рублей);

3) на него не распространяется блокировка и арест в случае взыскания с покупателя и его банкротства;

4) деньги лежат на счету и никто не может их использовать;

5) покупатель гарантировано получает квартиру, поскольку это обязывает застройщика исполнить обязательства;

6) действует уступка прав как и с ДДУ;

7) возможно поэтапное пополнение счта, если это предусмотрено договором;

8) без комиссий для покупателя, связанные с открытием и ведением счета (согласно 214-ФЗ Статья 15.5. Особенности открытия, ведения и закрытия счета эскроу для расчетов по договору участия в долевом строительстве)

№5 Защита дольщиков обеспечена

Поскольку банки будут выдавать кредиты на новостройки, им будет не выгодно держать на балансе «недострои», они будут следить за каждым этапом строительства, вот пока тут не совсем понятно как, ведь у банков нет квалифицированных отделов по девелопменту.

Но уже появление механизма покупки недвижимости с использованием эскроу-счетов обезопасит дольщиков от «недостроя» и рисков связанных новостройками. Время обманутых дольщиков уйдёт в прошлое, вот только один вопрос не даёт покоя, почему эскроу счета не ввели раньше? Ведь этот метод покупки существует уже давно…

Источник www.cian.ruЭскроу-счёт — простыми словами: принцип работы и что нужно знать для покупки жилья

Строящиеся дома обязаны продавать по эскроу-счетам. Так велит закон с 1 июля 2019 года. Схема покупки по эскроу предполагает участие не только двух сторон — покупателя и продавца, но и третьей стороны — банка. В статье разберём, что такое эскроу и как его открыть.

Определение эскроу-счёта

Эскроу — специальный банковский счёт, куда поступают деньги покупателя. Продавец имеет право на получение денег, когда выполнит прописанные обязательства:

- в случае с новостройкой обязательство — сдать дом в эксплуатацию.

- в случае со вторичкой обязательство — передать права собственности.

Хранителем денег выступает эскроу-агент. В России роль эскроу-агента выполняют кредитные организации — банки. Деньги на эскроу-счёте могут храниться годами. Например, дольщик приобретает квартиру на этапе котлована, а дом будет готов аж через 3 года. Весь период строительства денежные средства дольщиков хранятся на эскроу, а застройщик строит за собственные или кредитные средства.

Для чего используют эскроу-счёт

Когда одна сторона даёт деньги вперёд, всегда есть риск, что вторая сторона деньги возьмёт, а обязательства не выполнит. Поэтому главная цель эскроу — обезопасить покупателей от сделок с нерадивыми строительными компаниями. Введение посредника в виде банка исключило возможность мошенничества со стороны застройщика.

Теперь недобросовестный девелопер не может забрать деньги клиентов, бросить стройку и скрыться. Если застройщик не сдаст дом, он не получит никаких денег — они вернутся покупателям. После обязательного введения эскроу тёмные игроки стали покидать рынок. Также эскроу эффективен, если застройщик не достроил объект по причине банкротства.

Какие документы нужны для открытия эскроу-счета?

Набор документов зависит от конкретной кредитной организации и от статуса заявителя. Физическому лицу понадобится только российский паспорт и заявление на открытие счёта. Индивидуальный предприниматель дополнительно передаёт справку об отсутствии долгов по налогам и бухгалтерскую отчётность. Для юридического лица список документов ещё шире: нужно предоставить документы о финансовом положении, учредительные документы.

Как открыть счёт эскроу?

Просто и бесплатно. Застройщик оплачивает комиссию за открытие счёта и заранее сообщает, с какой кредитной организацией у него соглашение.

- Заключить со строительной компанией двусторонний договор долевого участия (ДДУ) на покупку жилья.

- С готовым ДДУ подписать трёхсторонний договор с застройщиком и банком, где прописывают полные условия передачи денег. После этого открыть эскроу можно самостоятельно через мобильное приложение банка — это занимает несколько секунд. Через приложение удобно отслеживать состояние эскроу.

- Внести на счёт эскроу всю сумму за квартиру и ждать окончания строительства.

- Когда дом получает документы, подтверждающие ввод в эксплуатацию, счета разблокируются. Застройщик раздаёт ключи дольщикам и получает право перевести деньги себе.

Как открыть эскроу-счёт для покупки квартиры в ипотеку

Тоже нужен трёхсторонний договор: между покупателем, продавцом и банком, который открывает эскроу. Ипотека может быть в том же банке, где открывают эскроу-счета, или в другом — это свободный выбор заёмщика.

Если банк один и тот же, банковский специалист сам разберётся со всеми документами заявителя, чтобы открыть и пополнить эскроу. Если же банк другой, то для понадобится:

- паспорт,

- ДДУ,

- оплаченный полис страхования жизни и здоровья заёмщика,

- заключенный кредитный договор,

- реквизиты эскроу-счёта.

Все эти документы нужны, чтобы банк-кредитор смог пополнить открытый счёт эскроу.

Ипотечный калькулятор

Кто собственник денег на счету?

Деньги принадлежат дольщику весь период, пока они находятся на счету. Эскроу-агент не вправе их трогать. Когда девелопер достраивает дом и передаёт в банк разрешение на ввод в эксплуатацию, сделка считается завершённой. Эскроу открываются и право собственности на деньги переходит девелоперу.

Схема покупки квартиры в ипотеку с применением эскроу-счёта

- Покупатель обращается в офис строительной компании, знакомится с договором долевого участия (ДДУ) и подписывает его.

- Готовый договор ДДУ покупатель передаёт в банк, на его основе специалист составляет кредитный договор.

- На основании трёхстороннего договора об эскроу, где фигурирует покупатель, продавец и банк, открывается счёт эскроу.

- Заёмщик передаёт банку-кредитору приготовленный первоначальный взнос, реквизиты счёта эскроу и оплачивает полис страхования.

- Застройщик передаёт ДДУ в Росреестр, чтобы договор обрёл законную силу.

- Когда ДДУ возвращается из Росреестра, банк-кредитор переводит на эскроу-счёт первоначальный взнос и сумму ипотеки. Содержимое блокируются на счету до тех пор, пока застройщик не выполнит свои обязательства.

Заёмщик выплачивает ипотеку банку-кредитору и ждёт сдачу дома. Если за время возведения дома заёмщик захочет рефинансировать ипотеку и заключить договор с другим банком, он вправе это сделать. Процедура рефинансирования не влияет на состояние эскроу-счёта.

В каком банке открыть эскроу-счет

Для возведения объекта строительная компания заручается финансовой поддержкой конкретного банка: подписывает соглашение на проектное финансирование. У разных девелоперов разные банки. Банк, который согласился финансировать конкретный объект застройщика, автоматически становится держателем счетов эскроу. Например, если у строительной компании финансирование от Сбербанка, то и эскроу будет в Сбербанке. Если же девелопер строит дом на свои денежные средства, то он самостоятельно выбирает кредитную организацию для сделок по эскроу.

На 1 октября 2021 года Центробанк РФ разрешает 89 банкам открывать и обслуживать эскроу-счета на долевое строительство. Список актуализируют раз в месяц на сайте Центробанка. Сейчас туда входят популярные банки-гиганты:

- Сбербанк,

- Открытие,

- Альфа-банк,

- Тинькофф-банк,

- Райффайзенбанк,

- Совкомбанк,

- Уралсиб,

- Промсвязьбанк и прочие.

Что будет в случае банкротства банка

Если банк лишится лицензии, счета и вклады переведут в другой действующий банк. Не стоит волноваться, если на счету менее 10 млн рублей — эту сумму покрывает страховка. Если же в одном банке лежит больше 10 000 000 рублей, то клиенты теряют деньги, не покрытые страховкой. Чтобы возместить деньги по страховке, нужно через заявление обратиться в АСВ с паспортом и договором на открытие эскроу.

Что будет в случае банкротства застройщика

Главное преимущество эскроу как раз в том, что банкротство застройщика теперь не грозит дольщикам потерей денег. Если девелопер не в состоянии достроить жилой комплекс или задерживает сдачу хотя бы на полгода, то покупатели имеют право забрать деньги обратно.

Эскроу-счёт для покупки вторичного жилья

Эскроу-счета обязательны для новостроек. При покупке недвижимого имущества на вторичном рынке стороны не обязаны, но имеют право провести сделку с применением эскроу-счёта. Эскроу выбирают, чтобы защитить права обеих сторон: покупатель точно получит квартиру, а продавец — оплату.

Выбранное условие передачи денег прописывают в договоре купли-продажи (ДКП). Затем обе стороны обращаются в банк, который уполномочен на открытие эскроу-счетов. До передачи права собственности новому владельцу продавец не имеет доступа к деньгам покупателя. Как только сделка свершится, и банк получит выписку из ЕГРН, счёт откроется для продавца.

Нюанс: при сделке на вторичном рынке за открытие счёта покупателю придётся заплатить банку до 1% от суммы.

Можно ли открыть несколько эскроу-счетов?

Дольщик имеет право открыть несколько эскроу-счетов, закон его не ограничивает. Но стоит помнить, что общая сумма страхования — 10 000 000 рублей в одном банке.

Отличие аккредитива, эскроу и ячейки в банке — Что лучше?

Оба варианта обеспечивают чистоту сделки, исключают денежные махинации и не дают продавцу получить деньги, не предоставив товар. Но между аккредитивным и эскроу-счётом есть различия.

- Аккредитив действует только при сделках на вторичном рынке.

- Эскроу-счет обязателен в долевом строительстве и возможен на вторичном рынке.

- Для открытия аккредитивного счёта используют договор, утверждённый ЦБ РФ, изменить его невозможно.

- Договор эскроу более гибкий, стороны вправе менять его условия.

- Для открытия аккредитива достаточно заявления от покупателя. Он же вправе отозвать аккредитив до реализации сделки.

- Когда открывают эскроу, подписывают трёхсторонний договор. Счёт закрывают при участии продавца и покупателя, когда сделка завершается передачей готового объекта недвижимости. Деньги списываются на счёт продавца. Иной способ закрытия счёта — неисполнение обязательств со стороны девелопера. Например, он объявляет себя банкротом или на полгода задерживает сдачу объекта. В таком случае деньги списываются обратно на счёт покупателя.

- За платежи на аккредитиве отвечает депонент — покупатель. Банк лишь наблюдающий посредник.

- В случае эскроу-счёта вся ответственность за перевод денег лежит на эскроу-агенте — банке.

- Аккредитив не подпадает под действие Агентства по страхованию вкладов.

- Деньги, поступившие на эскроу, застрахованы от АСВ на сумму до 10 миллионов рублей.

- Деньги на аккредитиве могут взыскать за долги

- Денежная сумма на эскроу-счёте находится на особом балансе — защищена от взыскания.

Плюсы и минусы покупки квартиры с помощью эскроу-счёта

Переход на эскроу стал важным шагом на пути к абсолютной безопасности и прозрачности денежных операций между двумя сторонами. Сокращается количество обманутых дольщиков. Рассмотрим основные преимущества и недостатки эскроу-модели.

- Сделка прозрачна: обязательства выполнены — деньги получены. Никакого мошенничества со стороны строительных компаний.

- При расторжении сделки счёт сразу закрывается, а всё содержимое поступает на личный счёт покупателя.

- Вклад страхуется на сумму до 10 000 000 рублей.

- Покупатель ничего не платит за открытие и обслуживание счёта, если совершает сделку с первичкой.

- Налоговая и суд не вправе арестовать деньги на эскроу-счёте.

- Ипотеку может выдать один банк, а эскроу открыть — другой, рефинансировать ипотеку можно в третьем банке. Выбор за покупателем.

- Договор гибкий: стороны сами выбирают, какие документы предоставить банку, чтобы доказать заключение сделки. Можно вносить любые обоюдно согласованные изменения в договор.

- Деньги на счёте заморожены, а значит, не могут приносить прибыль и не защищены от инфляции. Есть вероятность, что застройщик не сдаст дом, тогда деньги вернут дольщикам. Но эти деньги будут стоить дешевле, чем в дату внесения на счёт. На эту сумму уже вряд ли возможно купить аналогичное жильё.

- За сделки с вторичной недвижимостью покупатель платит комиссию за открытие счёта.

- Подорожание недвижимости на первичном рынке. Введение закона об эскроу обязало строительные компании обращаться за кредитами в банки, чтобы построить объект. Обслуживание кредита девелоперы компенсируют повышением цен на квартиры.

- Риск покупки в ипотеку. Если через время после покупки застройщика признают банкротом, то дольщику вернут только деньги на счету. Все проценты, которые он платил банку в период строительства, считаются расходами дольщика и не возмещаются.

Квартиры по эскроу-счетам безопасно ли

Покупайте квартиру безопасно! Строительная компания АСК возводит новые жилые комплексы на базе проектного финансирования Сбербанка, где открывают эскроу счета при покупке недвижимости у застройщика.

- ЖК AVrorA, центр Краснодара

- Рядом 7 скверов и большой парк

- Фасад из натурального камня

- Закрытая территория

- Свой детский сад и фитнес-клуб

- 7-этажный коммерческий центр

- Подземный паркинг

- Двор-сад

- Увеличенные окна

- Безбарьерная среда

- Вид на реку Кубань

- Панорамное остекление

- Собственная набережная 440 м

- Густое ландшафтное озеленение

- Колясочные и велосипедные

- Широкие дворы с игровыми зонами

- Европейская отделка комнат

- SPA, фитнес-центр, ресторан, прачечная

- Медицинский консьерж и служба безопасности

- Летние террасы на крыше

- Потолки высотой 3,2 метра

- Ванные комнаты с окнами

Скидки до 15 000 р/м2

Скидки до 15 000 р/м2

Скидки до 10 000 р/м2

Скидки до 15 000 р/м2

Не нашли ответа на свой вопрос? Закажите звонок —

наши менеджеры с удовольствием вас проконсультируют

- Квартиры до 4 млн. ₽

- Квартиры до 5 млн. ₽

- Квартиры до 6 млн. ₽

- Квартиры до 10 млн. ₽

Все права защищены.

Любая информация, представленная на данном сайте, носит исключительно информационный характер и ни при каких условиях не является публичной офертой, определяемой положениями статьи 437 ГК РФ.

Все проектные декларации размещены на сайте наш.дом.рф

Политика конфиденциальности

Условия кредитования

Сейчас вам придёт смс на номер:

Введите номер телефона, указанный при регистрации

Введите код, отправленный в смс на указанный номер

Придумайте новый пароль длиной не менее 8 символов.

- Больницы, поликлиники

- Кафе

- Спортзалы

- Детские сады

- Зелёные зоны

- Школы

Комфортабельный массив земельных участков в Горячем ключе, в уголке живописной природы, представленный выбором участков от 5 до 27 соток. Возможно подключение всех коммуникаций!

- 1 литер

- 2 литер

- 3 литер

На указанный номер телефона был выслан код подтверждения. Введите его.

Заполните форму и наш специалист свяжется с вами в течение 15 минут

Заполните форму и наш специалист свяжется с вами в течение 15 минут

Укажите номер телефона и получите планировку по SMS. Это бесплатно

Мы пришлём подборку в формате PDF

Мы пришлём подборку в формате PDF

Не является публичной офертой.

Застройщик ООО “АСК. Проектная декларация на сайте наш.дом.рф.

Семейная ипотека 0,1%

Расчёт ипотеки 7 257 руб/мес. произведен на примере однокомнатной квартиры в ЖК «Зеленодар», (застройщик ООО «Модо Капитал», проектная декларация на сайте наш.дом.рф), площадью 26,37 кв. м. и стоимостью 3 217 140 руб.

Расчёт ипотеки 8 179 руб/мес. произведен на примере однокомнатной квартиры с ремонтом в ЖК «Зеленодар», (застройщик ООО «Модо Капитал», проектная декларация на сайте наш.дом.рф), площадью 26,37 кв. м. и стоимостью 3 625 875 руб.

Расчёт ипотеки 11 506 руб/мес. произведен на примере двухкомнатной квартиры в ЖК «Смородина» (застройщик ООО «Альфа», проектная декларация на сайте наш.дом.рф), площадью 50,5 кв. м. и стоимостью 5 100 500 руб.

Ипотека предоставляется ПАО ВТБ, 2022 Генеральная лицензия Банка России №1000. Субсидированная ставка по кредиту 0,1% на весь срок кредитования 30 лет по программе “Семейная ипотека для многодетных семей” (для зарплатных клиентов) у которых в период с 1 января 2018 по 31 декабря 2022 гг. родился третий или последующий ребенок, возраст старших детей не должен быть превышать 18 лет на дату подачи заявки. Первоначальный взнос составляет 15% от полной стоимости квартиры при условии наличной оплаты. с составляет от 15% от полной стоимости квартиры при условии наличной оплаты.

Ипотека без первоначального взноса

Ипотека предоставляется ПАО «Промсвязьбанк», генеральная лицензия Банка России на осуществление банковских операций №3251 от 17.12.2014 г. При денежном заёме сроком 15 лет – процентная ставка по кредиту составляет 8.86% годовых на первые 2 года, далее – 7.36% годовых. При денежном заёме сроком 30 лет – процентная ставка по кредиту составляет 9.26% годовых на первые 2 года, далее – 7.76% годовых. Первоначальный взнос – 0%.

Ипотека для IT-специалистов

Расчёт ипотеки 8 608 руб/мес. произведен на примере однокомнатной квартиры в ЖК «Зеленодар» (Застройщик ООО «Модо Капитал», проектная декларация и разрешение на строительство на сайте наш.дом.рф.), площадью 26,37 кв. м. и стоимостью 3 217 140 руб. Ипотека предоставляется ПАО Совкомбанк, 2022 Генеральная лицензия Банка России №963. Субсидированная ставка по кредиту 0,85% на весь срок кредитования 30 лет по программе it-ипотека, первоначальный взнос составляет 15% от полной стоимости квартиры при условии наличной оплаты.

Источник ask-yug.com>»>