Статья 15.5. Особенности открытия, ведения и закрытия счета эскроу для расчетов по договору участия в долевом строительстве (в ред. Федерального закона от 01.07.2018 N 175-ФЗ) (см. текст в предыдущей редакции) 1. Счет эскроу для расчетов по договору…

Как открыть эскроу-счет при покупке новостройки и как он работает

С июля 2019 года застройщики обязаны использовать счета эскроу для расчетов с дольщиками. Сегодня девелоперы еще продают новостройки, строительство которых было начато до принятия поправок в ФЗ-214. Но скоро схема взаиморасчетов через эскроу-счета станет единственно возможной в сделках по ДДУ.

Эта схема была введена для того, чтобы исключить ситуации с обманутыми дольщиками, которые до сих пор являются бичом нашего рынка недвижимости. Теперь, даже если застройщик бросит стройку и обанкротится, средства покупателя останутся в целости и сохранности в банке.

Сейчас мы расскажем, зачем нужен счет эскроу при покупке квартиры в новостройке, на что имеет право его держатель и может ли он отозвать свои деньги обратно.

Счет эскроу: что это и зачем нужен при ДДУ

Счет эскроу — это счет в банке, который удобно использовать для передачи денег застройщику в сделках по ДДУ. Дольщик переводит на счет деньги, а банк блокирует их, чтобы впоследствии передать застройщику.

Средства дольщика контролируются банком до тех пор, пока застройщик не сдаст дом в эксплуатацию. Сразу после этого участник долевого строительства получает ключи, а застройщик — деньги со счета.

Использование эскроу гарантирует:

- сохранность денежные средства;

- минимизацию рисков возможных злоупотреблений.

Особенности эскроу при долевом участии:

- в строительстве используются кредитные средства, а не деньги дольщика;

- банк гарантирует сохранность денежных средств дольщика;

- деньги дольщика на счете эскроу застрахованы.

Как открыть счет эскроу

Вы нашли подходящую квартиру в новостройке и заключили с застройщиком договор долевого участия. В договоре будет указан банк, в котором застройщик берет кредит на строительство.

Вы обращаетесь в этот банк с заявлением на открытие эскроу счета. После чего между банком, застройщиком и вами как дольщиком заключается трехсторонний договор.

Перевести деньги в банк можно сразу после подписания соглашения, но не позже трех месяцев со дня открытия счета эскроу. Банк «заморозит» ваши средства до окончания строительства.

Деньги со счета эскроу не пропадут

Денежные средства, вложенные дольщиком на счет эскроу, имеют максимальную защиту. Их нельзя конфисковать, они не могут быть арестованы или служить обеспечением, даже в делах самого дольщика.

Если банк, в котором открыт эскроу счет, обанкротится, то денежные средства перейдут на аналогичный счет в другой финансовой организации или будут полностью возмещены.

В случае, когда банкротство грозит девелоперской компании, банк найдет возможность для завершения строительства или вернет деньги дольщику в полном объеме.

Как вернуть деньги с эскроу счета

Вы можете вернуть свои деньги с эскроу счета, но для этого нужны законные основания. Причина «взял и передумал покупать квартиру» таким основанием не является.

Основания для возврата денег:

- расторжение ДДУ по причине срыва сроков передачи квартиры дольщику;

- взыскание банком залогового имущества с застройщика;

- признание застройщика банкротом;

- ликвидация компании застройщика.

Расторжение договора фиксируется в Росреестре. В течение пяти дней в банк, где открыт эскроу счет, направляется уведомление. После этого вы можете вернуть свои деньги.

Поэтапного открытия не будет

Застройщики уже некоторое время настаивают на досрочном использовании средств эскроу счетов: в Госдуме рассматриваются поправки в закон, касающиеся поэтапного раскрытия счетов эскроу.

Предлагается такая схема: построен дом на 30% — застройщику переводится первая часть суммы, готовность 60% — вторая. Оставшиеся средства банк «размораживает» после окончания строительства.

Но, несмотря на поддержку Минстроя, новые поправки в закон пока не приняты. По мнению экспертов, в лучшем случае застройщикам разрешат использовать средства эскроу, когда до завершения строительства останется не более трех месяцев.

Как открыть эскроу — счёт для покупки квартиры в ипотеку. Тоже нужен трёхсторонний договор: между покупателем, продавцом и банком, который открывает эскроу . Ипотека может быть в том же банке, где открывают эскроу — счета , или в другом — это свободный выбор заёмщика. … Эскроу — счета обязательны для новостроек . При покупке недвижимого имущества на вторичном рынке стороны не обязаны, но имеют право провести сделку с применением эскроу — счёта . Эскроу выбирают, чтобы защитить права обеих сторон: покупатель точно получит квартиру , а продавец — оплату. Выбранное условие передачи денег прописывают в договоре купли-продажи (ДКП).

Эскроу счета что новостройке это при покупке квартиры

Внимание! Положения данного документа применяются без учета изменений, внесенных Федеральным законом от 29.07.2017 N 218-ФЗ, в случаях, установленных статьей 25 указанного Закона.

Статья 15.5. Особенности открытия, ведения и закрытия счета эскроу для расчетов по договору участия в долевом строительстве

(в ред. Федерального закона от 01.07.2018 N 175-ФЗ)

(см. текст в предыдущей редакции)

1. Счет эскроу для расчетов по договору участия в долевом строительстве открывается в соответствии с Гражданским кодексом Российской Федерации с учетом особенностей, установленных настоящей статьей.

2. Счет эскроу открывается уполномоченным банком (эскроу-агент) для учета и блокирования денежных средств, полученных банком от владельца счета — участника долевого строительства (депонента) в счет уплаты цены договора участия в долевом строительстве в отношении многоквартирного дома и (или) иного объекта недвижимости, в целях передачи эскроу-агентом таких средств застройщику (бенефициару) в соответствии с частью 6 настоящей статьи.

3. Если уполномоченный банк взаимодействует с клиентами с использованием систем дистанционного банковского обслуживания, заявление об открытии счета эскроу, договор счета эскроу могут быть заполнены и подписаны простой электронной подписью с использованием систем дистанционного банковского обслуживания уполномоченного банка в соответствии с банковскими правилами.

Ч. 4 ст. 15.5 применяется к правоотношениям, возникшим из договоров участия в долевом строительстве, заключенных с использованием счетов эскроу до 14.03.2022 (ФЗ от 14.03.2022 N 58-ФЗ).

Ч. 4 ст. 15.5 (в ред. ФЗ от 14.03.2022 N 58-ФЗ) применяется к правоотношениям, возникшим из договоров участия в долевом строительстве, заключенных с использованием счетов эскроу до 14.03.2022.

4. Денежные средства на счет эскроу вносятся после регистрации договора участия в долевом строительстве, заключенного в соответствии со статьей 15.4 настоящего Федерального закона, на срок условного депонирования денежных средств, который не может превышать более чем на шесть месяцев срок ввода в эксплуатацию многоквартирного дома и (или) иного объекта недвижимости, указанных в проектной декларации. По заявлению участника долевого строительства срок условного депонирования денежных средств может быть продлен по истечении шести месяцев, но не более чем на два года.

(в ред. Федерального закона от 14.03.2022 N 58-ФЗ)

(см. текст в предыдущей редакции)

4.1. Денежные средства на счет эскроу, открытый в целях уплаты цены договора в отношении индивидуального жилого дома в границах территории малоэтажного жилого комплекса, вносятся после регистрации договора на срок условного депонирования денежных средств, который не может превышать более чем на шесть месяцев предусмотренный пунктом 2 части 4.2 статьи 4 настоящего Федерального закона срок.

(часть 4.1 введена Федеральным законом от 30.12.2021 N 476-ФЗ)

5. Проценты на сумму денежных средств, находящихся на счете эскроу, не начисляются. Вознаграждение уполномоченному банку, являющемуся эскроу-агентом по счету эскроу, не выплачивается.

6. Внесенные на счет эскроу денежные средства не позднее десяти рабочих дней после представления застройщиком способом, предусмотренным договором эскроу, уполномоченному банку разрешения на ввод в эксплуатацию многоквартирного дома и (или) иного объекта недвижимости или сведений о размещении в единой информационной системе жилищного строительства этой информации перечисляются эскроу-агентом застройщику либо направляются на оплату обязательств застройщика по кредитному договору (договору займа), если кредитный договор (договор займа) содержит поручение застройщика уполномоченному банку об использовании таких средств (части таких средств) для оплаты обязательств застройщика по кредитному договору (договору займа), или на открытый в уполномоченном банке залоговый счет застройщика, права по которому переданы в залог уполномоченному банку, предоставившему денежные средства застройщику, в случае, если это предусмотрено кредитным договором (договором займа).

(в ред. Федеральных законов от 27.06.2019 N 151-ФЗ, от 13.07.2020 N 202-ФЗ)

(см. текст в предыдущей редакции)

6.1. Внесенные на счет эскроу, открытый в целях уплаты цены договора в отношении индивидуального жилого дома в границах территории малоэтажного жилого комплекса, денежные средства перечисляются эскроу-агентом застройщику не позднее десяти рабочих дней после представления застройщиком способом, предусмотренным договором эскроу, уполномоченному банку разрешения на ввод всех индивидуальных жилых домов и объектов капитального строительства, входящих в состав общего имущества в границах территории малоэтажного жилого комплекса, предусмотренных проектом строительства или его этапом в соответствии с проектной декларацией. Указанные в настоящей части денежные средства могут быть направлены также на оплату обязательств застройщика по кредитному договору, если кредитный договор содержит поручение застройщика уполномоченному банку об использовании таких средств (части таких средств) для оплаты обязательств застройщика по кредитному договору, или на открытый в уполномоченном банке залоговый счет застройщика, права по которому переданы в залог уполномоченному банку, предоставившему денежные средства застройщику, в случае, если это предусмотрено кредитным договором.

(часть 6.1 введена Федеральным законом от 30.12.2021 N 476-ФЗ)

7. Помимо предусмотренных Гражданским кодексом Российской Федерации оснований прекращения договора счета эскроу договор счета эскроу для расчетов по договору участия в долевом строительстве прекращается по следующим основаниям:

1) при расторжении договора участия в долевом строительстве;

2) при отказе от договора участия в долевом строительстве в одностороннем порядке.

7.1. Уполномоченный банк (эскроу-агент) вправе отказаться от договора счета эскроу в одностороннем порядке при невнесении денежных средств на счет эскроу в течение более трех месяцев со дня заключения такого договора.

(часть 7.1 введена Федеральным законом от 27.06.2019 N 151-ФЗ)

8. В случае прекращения договора счета эскроу по основаниям, предусмотренным частью 7 настоящей статьи, денежные средства со счета эскроу на основании полученных уполномоченным банком в соответствии с частью 9 настоящей статьи сведений о погашении записи о государственной регистрации договора участия в долевом строительстве, содержащихся в Едином государственном реестре недвижимости, подлежат возврату участнику долевого строительства либо перечисляются на его залоговый счет, права по которому переданы в залог банку или иной кредитной организации, предоставившим денежные средства участнику долевого строительства для оплаты цены договора участия в долевом строительстве, если такое условие предусмотрено договором, заключенным между участником долевого строительства и кредитором. Договор счета эскроу должен содержать информацию о банковском счете депонента, на который перечисляются денежные средства, а также информацию о залогодержателе и реквизиты залогового счета, на который эскроу-агентом перечисляются денежные средства, если договор участия в долевом строительстве содержит указание на использование участником долевого строительства заемных средств для оплаты цены договора участия в долевом строительстве. В случае непоступления заявления от залогодержателя о перечислении денежных средств на указанный в заявлении залоговый счет депонента в течение четырнадцати рабочих дней со дня размещения в единой информационной системе жилищного строительства сведений, указанных в части 9 настоящей статьи, денежные средства перечисляются на залоговый счет, указанный в договоре счета эскроу, либо в случае отсутствия указания в договоре участия в долевом строительстве на использование участником долевого строительства заемных средств для оплаты цены такого договора денежные средства не позднее трех рабочих дней со дня размещения в единой информационной системе жилищного строительства сведений, указанных в части 9 настоящей статьи, перечисляются на банковский счет депонента, указанный в договоре счета эскроу, если иное не предусмотрено частью 8.1 настоящей статьи.

(в ред. Федеральных законов от 27.06.2019 N 151-ФЗ, от 13.07.2020 N 202-ФЗ)

(см. текст в предыдущей редакции)

8.1. Если при заключении договора участия в долевом строительстве, который прекращен по основаниям, предусмотренным частью 7 настоящей статьи, либо кредитного договора (договора займа), заключенного для расчетов по такому договору участия в долевом строительстве, использовались средства (часть средств) материнского (семейного) капитала, уполномоченный банк на основании заявления гражданина — участника долевого строительства направляет в Пенсионный фонд Российской Федерации и его территориальные органы предусмотренный частью 4 статьи 10.1 Федерального закона от 29 декабря 2006 года N 256-ФЗ «О дополнительных мерах государственной поддержки семей, имеющих детей» запрос. Возврат средств (части средств) материнского (семейного) капитала, использованных на приобретение (строительство) жилого помещения по такому договору, осуществляется в порядке, предусмотренном Федеральным законом от 29 декабря 2006 года N 256-ФЗ «О дополнительных мерах государственной поддержки семей, имеющих детей».

(часть 8.1 введена Федеральным законом от 13.07.2020 N 202-ФЗ)

9. Орган регистрации прав не позднее пяти рабочих дней со дня внесения в Единый государственный реестр недвижимости записи о расторжении, прекращении или об одностороннем отказе одной из сторон от исполнения договора участия в долевом строительстве, заключенного с учетом особенностей, предусмотренных статьей 15.4 настоящего Федерального закона, размещает в единой информационной системе жилищного строительства сведения о погашении в Едином государственном реестре недвижимости записи о государственной регистрации договора участия в долевом строительстве.

(в ред. Федеральных законов от 25.12.2018 N 478-ФЗ, от 27.06.2019 N 151-ФЗ)

(см. текст в предыдущей редакции)

10. В случае уступки участником долевого строительства, являющимся владельцем счета эскроу, прав требований по договору участия в долевом строительстве или перехода таких прав требований по иным основаниям, в том числе в порядке универсального правопреемства или при обращении взыскания на имущество должника, к новому участнику долевого строительства с момента государственной регистрации соглашения (договора), на основании которого производится уступка прав требований участника долевого строительства по договору участия в долевом строительстве, или с момента перехода по иным основаниям прав требований по такому договору переходят все права и обязанности по договору счета эскроу, заключенному прежним участником долевого строительства.

11. В случае отказа уполномоченного банка от заключения договора счета эскроу с лицом, являющимся стороной договора участия в долевом строительстве, расторжения уполномоченным банком договора счета эскроу с клиентом, являющимся стороной договора участия в долевом строительстве, по основаниям, указанным в пункте 5.2 статьи 7 Федерального закона от 7 августа 2001 года N 115-ФЗ «О противодействии легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма», другая сторона договора участия в долевом строительстве может в одностороннем порядке отказаться от исполнения договора участия в долевом строительстве в порядке, предусмотренном частями 3 и 4 статьи 9 настоящего Федерального закона.

12. Уполномоченный банк, в котором открыт счет эскроу участника долевого строительства, информирует такого участника долевого строительства, являющегося владельцем счета эскроу, о наличии основания для одностороннего отказа участника долевого строительства от исполнения договора участия в долевом строительстве, предусмотренного пунктом 1 части 7 статьи 15.4 настоящего Федерального закона, не позднее десяти рабочих дней после дня наступления такого основания или получения уведомления от застройщика в случае, если кредитором застройщика является другое лицо, способом, предусмотренным договором счета эскроу.

2. Счет эскроу открывается уполномоченным банком ( эскроу -агент) для учета и блокирования денежных средств, полученных банком от владельца счета — участника долевого строительства (депонента) в счет уплаты цены договора участия в долевом строительстве в отношении многоквартирного дома и (или) иного объекта недвижимости, в целях передачи эскроу -агентом таких средств застройщику (бенефициару) в соответствии с частью 6 настоящей статьи. … 4. Денежные средства на счет эскроу вносятся после регистрации договора участия в долевом строительстве, заключенного в соответствии со статьей 15.4 настоящего Федерального закона, на срок условного депонирования денежных средств…

Эскроу-счет – простыми словами

В последние годы эскроу-счета получили широкое распространение на рынке недвижимости. Этот механизм позволяет избежать рисков, связанных с участием в долевом строительстве, и помогает дополнительно обезопасить сделки на вторичном жилье.

Что такое эскроу счет, для чего его используют?

Эскроу-счет – это специальный банковский счет, на котором размещаются денежные средства дольщиков до момента окончания строительства. Ни покупатель жилья, ни застройщик не могут использовать их до передачи готового жилья или расторжения договора ДДУ.

Все строительные работы проводятся на собственные средства застройщика или кредитные средства, которые он получает в банке. Если по какой-то причине строительство многоквартирного дома не будет завершено в срок (например, в связи с банкротством застройщика), дольщик сможет вернуть свои деньги в полном объеме, а также получить дополнительно неустойку (подробнее о способах взыскания неустойки можно прочитать в нашей инструкции: Как взыскать неустойку по ДДУ?).

Это правда, что можно вывести деньги с эскроу-счета в любой момент?

Нет, дольщик может вывести средства со счета, если застройщик не выполнит свои обязательства по договору ДДУ. К числу наиболее распространенных причин, по которым покупатель может потребовать возврата своих вложений, относятся банкротство застройщика, неудовлетворительное качество строительных работ, нарушение сроков передачи готового жилья.

В каком банке можно открыть эскроу-счет?

Одновременно с подготовкой проектной документации застройщик выбирает банк, который будет сопровождать проект строительства многоквартирного дома вплоть до сдачи его в эксплуатацию. Именно в этом банке участники долевого строительства открывают эскроу-счета.

Как открыть счет эскроу?

На первый взгляд может показаться, что эскроу-счета являются чем-то сложным. В действительности после того, как покупатель выбрал подходящее жилье в строящемся доме, вся процедура укладывается в несколько шагов:

Обратиться в офис застройщика и подписать договор участия в долевом строительстве;

Заключить трехсторонний договор с банком и застройщиком о создании эскроу-счета и дождаться его открытия. Если жилье приобретается в ипотеку, дополнительно с банком заключается договор о выдаче ипотечного кредита;

Внести денежные средства на эксроу-счет (в размере первоначального взноса или стоимости квартиры);

Ожидать окончания строительства и введения дома в эксплуатацию;

После того, как покупатель подписывает акт-приема передачи квартиры, банк переводит деньги с эскроу-счета на специальный счет застройщика;

Оформить квартиру в собственность (подробнее о способах оформления жилья в собственность можно прочитать в нашей инструкции: Как оформить квартиру в собственность?).

Какие документы потребуются от дольщика для открытия эскроу-счета?

Для открытия счета потребуются паспорт и оригинал договора участия в долевом строительстве. В случае оформления ипотеки банк также может дополнительные документы, в том числе справку о доходах. Точный перечень необходимо уточнять в непосредственно банке.

Обязательно ли оформлять ипотеку в том же банке, в котором открыт эскроу-счет?

Нет, эскроу-счет и ипотека могут быть оформлены в разных банках. Покупатель квартиры может подать заявку на выдачу кредита в любой банк, предлагающий наиболее выгодные условия.

Как работает эскроу-счет при оформлении ипотеки?

После того, как дольщик заключил договор ДДУ с застройщиком и открыл счет эскроу, он может перейти к оформлению ипотеки. В случае, если заявка на выдачу ипотечного кредита одобрена, после завершения всех документальных формальностей банк безналичным способом переводит средства на эскроу-счет. Они замораживаются до момента завершения строительства или обстоятельств, связанных с банкротством строительной компании или нарушением условий договора.

Одновременно банк открывает отдельный кредитный счет, на который дольщик ежемесячно перечисляет ипотечные платежи.

Кому принадлежат деньги, размещенные на эскроу-счете?

До момента передачи квартиры деньги на эскроу-счете принадлежат дольщику. После того, в банк предоставляются документы, подтверждающие выполнение условий договора ДДУ (акт приема-передачи или выписка из ЕГРН), средства переходят в распоряжение застройщика.

Чем эскроу отличается от аккредитива?

Эскроу-счет является альтернативой аккредивному счету при покупке недвижимости. В обоих случаях перечисление денег происходит только после выполнения продавцом и покупателем определенного набора условий, например, перерегистрации права собственности на квартиру или подписания акта-приема передачи.

Основания для открытия счета. Эскроу-счет создается на основании трехстороннего договора между банком, покупателем и продавцом (чаще всего им выступает застройщик), в котором четко прописываются условия перечисления денежных средств. Аккредитивный счет открывается по заявлению плательщика, в котором прописываются условия закрытия сделки.

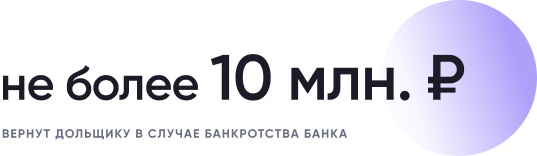

Страхование счета. Деньги, размещенные на эскроу-счетах застрахованы Агенством по страхованию вкладов. В случае банкротства кредитной организации средства будут компенсированы в полном объеме (но не более 10 млн рублей). В то же время аккредитивные счета не подпадают под систему страхования вкладов.

Что происходит с эскроу-счетом при банкротстве застройщика?

В этом случае есть несколько сценариев развития событий. Участник долевого строительства может потребовать расторжения договора ДДУ и возврата средств.

Если принято решение о том, что многоквартирный дом будет достраиваться другим застройщиком, и участник долевого строительства с этим согласен, деньги остаются на эскроу-счете до момента передачи готового жилья.

Что произойдет, если обанкротится банк

Средства, размещенные на эскроу-счетах, застрахованы. В случае банкротства кредитной организации потери дольщика (но не более 10 млн рублей) будут компенсированы Агентством по страхованию вкладов. Например, если вы приобрели квартиру стоимостью 11 млн рублей с помощью эскроу-счета, вернуть удастся только 10 млн рублей.

Можно ли использовать эскроу-счет для покупки жилья на вторичном рынке?

Чаще всего эскроу-счета используются для приобретения квартир в новостройках, но они также применяются при сделках со вторичным жильем. Они являются альтернативой аккредитивному счету и банковской ячейке и позволяют гарантировать, что стороны выполнят все условия договора купли-продажи.

При использовании эскроу-счета соответствующее условие прописывается в договоре между продавцом и покупателем, после чего они совместно обращаются в банк. Покупатель перечисляет деньги на счет, где они хранятся до момента, когда продавец предоставит документ, подтверждающий переход права собственности (выписку из ЕГРН).

Плюсы и минусы счета эскроу

Эскроу-счета позволяют гарантировать безопасность покупки жилья в строящихся домах и фактически исключить возможность потери денежных средств. При любом исходе дольщики получат готовую недвижимость или вернут вложенные деньги.

Если вы планируете покупку вторичного жилья, несомненным плюсом будет то, что обслуживание эскроу-счетов чаще всего оказывается дешевле аккредитивов. Во многих случаях при оформлении ипотеки на покупку жилья эскроу-счет открывается бесплатно.

Также счет эскроу не может быть арестован за неоплаченные штрафы, налоги или алименты, что создает дополнительные гарантии сохранности денег до момента передачи жилья.

Тем не менее, у покупки жилья с использованием эскроу-счета есть ряд недостатков. Если вы приобретаете квартиру с помощью ипотечного кредита, и застройщик не сможет завершить строительство, проценты, уплаченные банку, вернуть не получится. Кроме того, при покупке квартиры стоимостью более 10 млн рублей сохраняется риск, что не удастся компенсировать полную стоимость жилья.

Вся информация о счетах эскроу и их необходимости при покупке квартиры в новостройке . Ответы на вопросы читателей и отличия от аккредитива или банковской ячейки. … Понятие эскроу — счет применяется в целях снижения риска какой-либо сделки. Это банковский счет для депонирования денежных средств плательщика, которые станут доступны продавцу товара или услуги после выполнения им принятых обязательств. Эксроу счета применяются для различных сделок, в т. ч. при заключении договора долевого участия (ДДУ) на покупку недвижимости. Порядок открытия, ведения и открытия счета регламентируется ГК РФ ст. 860 и ФЗ № 214 от 30.12.2004, ст. 15,5. Каким образом работает счет при ДДУ

- https://www.mirkvartir.ru/journal/assistant/2020/07/03/kak-otkryt-eskrou/

- http://www.consultant.ru/document/cons_doc_LAW_51038/7e20edcc51ba599c70fb328204e3ac1226e7d912/

- https://xn--h1alcedd.xn--d1aqf.xn--p1ai/instructions/eskrou-schet-chto-eto-prostymi-slovami/