Цена – денежное выражение стоимости единицы продукции.

В развитой экономической системе цены должны отражать уровень общественно-необходимых затрат, приближаться к мировому уровню учитывать требования потребителя и социальной справедливости, включать элементы гос. регулирования по отношению к предприятиям-монополистам, обеспечивать связь с эффективностью проектов и качеством продукции, определяться в условиях конкурсности и конкуренции

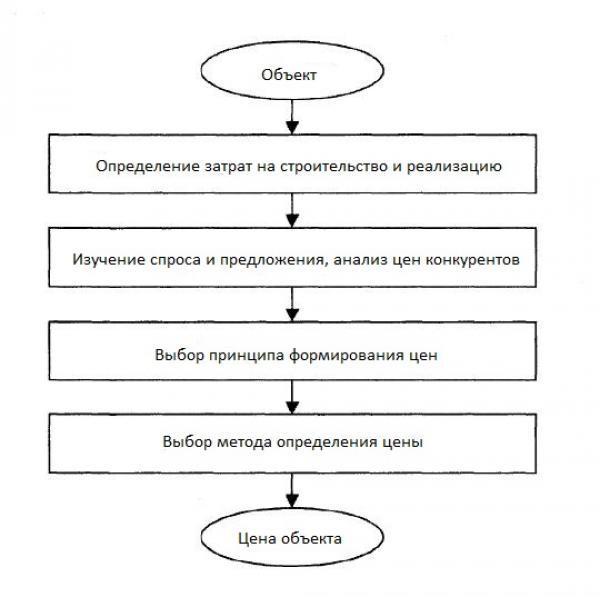

В качестве цены конечной строительной продукции выступает сметная стоимость объектов, что включает элементы затратности при расчете показателей. Сметная стоимость является основной для расчёта технико-экономических показателей проектируемого объекта, обоснования и принятия решений об осуществлении его строительства.

В основе ценообразования в системе хозяйствования лежит единая общегосударственная политика в области цен, отражающая возмещение затрат предприятия на создание продукции, формирование прибыли и обязательные платежи в бюджет, а также сбалансирование спроса и предложения в условиях рыночной конкуренции.

157 Паскина М.В. Основные этапы реформы ценообразования в строительстве. Определение стоимости

В капитальном строительстве принята концепция усредненной себестоимости на основе среднеотраслевой себестоимости и прибавлением нормативной прибыли, определённой расчетом по нормативам:

В строительстве и при выполнении ремонтных работ сметная стоимость определяется по смете, учитывающей все затраты.

Особенностями ценообразования в строительстве являются: отражение эконмико-географических, транспортных факторов размещения объектов, большая зависимость принятых решений от условий строит-ва, индивидуальности характеристик объектов, определенная зависимость от субъективных подходов проектировщиков при выборе конструктивно-технологических решений. При строительстве транспортных сооружений учитывается линейный характер возводимых объектов, большой удельный вес транспортных работ.

Процесс ценообразования в строительстве включает 3 этапа:

1. Определение лимитной цены на предпроектной стадии, в частности при разработке ТЭО;

2. Расчет сметной стоимости строительства (реконструкции) объекта при подготовке проекта;

3. Установление договорной цены при согласовании между заказчиком, подрядчиком и проектной организацией.

Лимитная цена определяется после установления основных эксплуатационных характеристик строительной продукции.

Цл1 = П * Т укв;

Цл2 = П * Т ок;

ЦлЗ = Н укв * М,

где Ц л – цена лимитная;

П– годовая нормативная прибыль;

Т укв – нормативный срок окупаемости кап. вложений предприятий;

Т ок– нормативный срок окупаемости как вложений по отрасли;

Н укв – норматив удельных кап. вложений по данному произв-ву и мощности;

М – мощность предприятия по проекту.

Лимитная цена не должна быть превышена в процессе проектирования. Она определяется в обязательном порядке для строек федерального значения.

Сметная стоимость определяется в процессе проектирования и утверждается в составе проекта на первой стадии проектирования.

Ценообразование в строительстве

Договорная цена формируется в товарно-денежной сфере и определяется в пределах лимитной цены, сметной стоимости в части затрат, относящихся к подрядной организации

Основы формирования цен на строительную продукцию

Цена на строительную продукцию определяется по среднеотраслевым сметным нормам с учетом экономико-географических факторов.

Цпр = (∑ПЗк + ∑Нрк +∑ПСПк )*Кпз + ЗЗ,

где Цпр – цена продукции;

Пзк – прямые затраты k-х (читается ка-тых) СМР;

НРк – накладные расходы k-х СМР;

СПк – сметная прибыль k-х СМР;

Кпз – коэффициент, учитывающий прочие затраты передаваемые заказчиком подрядчику;

Кпз = 1 + (П1+П2+…)/100;

где П1, П2 – показатели прочих затрат, относящихся к подрядчику (организация на работу рабочих; за передвижной характер работ; по зимнему удорожанию; за выслугу лет)

Все затраты, связанные со строительством (реконструкцией) определяют сметную стоимость, которая соответствует объему кап. вложений (инвестиций) на строительство.

Распределение сметной стоимости по группам затрат образует ее структуру:

1. По технологической структуре кап. вложения группируются:

1) по затратам на строительные работы (на возведение зданий, сооружений)

2) на, монтажные работы (на монтаж оборудования),

3) приобретение оборудования (приспособлений, инвентаря),

4) прочие затраты связанные с осуществлением строительства.

2. По экономическому содержанию сметная стоимость СМР подразделяется:

1) прямые затраты,

2) накладные расходы

3) сметную (нормативную) прибыль.

Наибольшую часть издержек строительного производства составляют прямые затраты, предусмотренные сметой на основании объемов работ. В состав прямых затрат входят:

1) основная заработная плата рабочих (кроме машинистов),

2) стоимость материалов и конструкций,

3) расходы на эксплуатацию машин и механизмов.

4) стоимость материалов, деталей, конструкций.

Это является делением по статьям затрат. К статье затрат «Основная заработная плата рабочих» относится сдельная и повременная оплата труда рабочих занятых на СМР. «Расходы на эксплуатацию машин и оборудования» определяется стоимостью 1 маш/ч эксплуатации. В стоимость 1 маш/ ч включается: 1) доставка машин на стройплощадку, 2) амортизационные отчисления, 3) перемещение с объекта на объект, 4) монтаж/демонтаж оборудования, 5) ремонт, 6) з/п машинистов и обслуживающего персонала 7) горюче-смазочные материалы.

Статья «затраты на материалы» Все строительные материалы, конструкции делятся на группы:

1) местные, поступающие на строительство с предприятий стройматериалов, стройиндустрии (кирпич, камень, щебень, ЖБК).

2) привозные стройматериалы, поступающие на стройки из других регионов (цемент, металл).

Материалы, изделия и конструкции приобретаются по оптовым (отпускным) ценам, в которую включается часть затрат по доставке материалов на строй площадку. В зависимости от степени учёта этих затрат в отпускной цене цены различают по виду франко. Понятие«франко»определяет границу передачи материала строительной организации. Транспортные расходы колеблются по районам и регионам.

1) франко – предприятие-поставщик;

2) франко – вагон-станция назначения;

3) франко – транспортное средство;

4) франко – приобъектный склад.

франко — предприятие — поставщик

«Франко» – место доставки материала при определении цены. Транспортные расходы по доставке материалов на объекты колеблются по районам, зонам региона (области). На местные материалы устанавливаются местные (зональные) сметные цены: франко-стройплощадка, учитывающие затраты на приобретение и доставку материалов на стройплощадку.

На основные привозные материалы и конструкции (цемент, пиломатериалы, металл и др.) оптовые цены промышленности устанавливаются из расчета: франко — вагон, станция назначения. Затраты на транспортировку привозных материалов от станции назначения до строек составляют незначительную долю затрат в стоимости и поэтому на них установлены усредненные сметные цены (франко-приобъектный склад) по регионам с помощью поправочных коэффициентов учета транспортных затрат.> Вот эта жёлтая часть есть в лекции, но совершенно не понятна, поэтому думая её можно исключить, просто попробовать понять, о чём идёт речь, т.к. объединить её во что-то осмысленное у меня не получилось

Накладные расходы предназначены для покрытия собственных расходов строй организации, связанных с организацией и управлением строительством. Совместно с прямыми затратами они составляют сметную себестоимость работ. Накладные расходы подразделяются на 4 части:

Источник megaobuchalka.ruПринципы и методы формирования цен в строительстве

Ценообразованием является процесс выбора окончательной стоимости на товар или услугу. В целом система ценообразования в строительстве классифицируется по:

- числу элементов цен, в которое входят прямые затраты, плановые накопления и накладные расходы

- структуре цен, которая определяется по прибыли и издержкам

- области применения цен, непосредственно в строительстве, в строительной индустрии.

Элементы цены

К элементам цены относят три составляющие: плановую прибыль, накладные расходы и прямые затраты.

Прямые затраты

Прямые затраты прямо связаны с выполнением какого-либо вида строительных или монтажных работ и складываются из следующих составляющих:

- Стоимость строительных материалов и других необходимых материальных ресурсов.

- Оплата труда рабочих.

- Эксплуатационные расходы, связанные с использованием техники, в том числе оплата труда машинистов или водителей. Также этот вид расходов включает затраты на транспортировку, погрузку и разгрузку, монтаж и демонтаж строительной техники, а также расходы на ее перемещение в границах строительной площадки.

- Прочие прямые затраты — транспортировка лишнего грунта при разработке фундаментов, вывоз строительного мусора и естественных загрязнителей.

Накладные расходы

Накладными называют расходы, которые, как правило, не связаны со строительными работами, они направлены на организацию общих условий производства, ее управление и обслуживание. В накладные расходы включены:

Сметная прибыль

Под сметной прибылью понимается планируемая прибыль строительной организации, которая закладывается в стоимость объекта ещё при его проектировании. Сметная прибыль является источником пополнения фондов организации, источником модернизации собственных оборотных средств, а также источником финансирования собственных капитальных вложений.

Отметим, что сметная прибыль (накладные расходы в том числе) может быть нормативной или договорной. Нормативное значение, обычно определяется заказчиком или инвестором. На практике же прибыль составляет 7-8 процентов от прямых затрат и накладных расходов, а накладные расходы в свою очередь – 15-25 процентов от прямых затрат.

Механизм ценообразования

Механизм ценообразования в строительстве имеет свои определенные особенности, поскольку строительные объекты в подавляющем большинстве случаев различаются по габаритам, общей площади, этажности, используемым материалам конструктивных элементов. Даже возведение объектов по типовым проектам не может иметь одинаковую стоимость из-за расположения строительных площадок и местных условий, то есть каждый объект имеет свою конкретную цену.

Необходимость оценки стоимости того или иного объекта возникает уже на первоначальном этапе строительства. Однако на данном этапе определяется только приблизительная стоимость, а по мере проведения исследований и накопления сведений появляются дополнительные возможности для более точного расчета сметной стоимости сооружения объекта.

Как вы уже поняли, стоимость строительства, в основном рассчитывается индивидуально согласно сметной документации, где прописаны объемы работ, расценки на отдельные виды работ, технологии и методы строительства. Для оценки стоимости также имеется специальная система ценообразования, которая включена отдельной частью в состав общегосударственных нормативов Строительных норм и правил (СНиП), часть IV-2001 «Сметные нормы и правила».

В соответствии с расчетами, утвержденными сметной документацией и учитывая принципы формирования цен в строительстве производится определение балансовой стоимости объекта, а также рассчитываются его технико-экономические показатели и принимается решение о целесообразности строительства.

Принципы образования цен в строительной отрасли

Принципы ценообразования в строительстве основываются на себестоимости продукции, ценах конкурентов на аналогичную продукцию, соотношении рыночных предложения и спроса и определяются четырьмя основными правилами:

Реальное соотношение предложения и спроса

Формирование цены происходит с учетом реальной стоимости расходных материалов, необходимых для создания конечного продукта, под влиянием здоровой конкуренции и с учетом действительного положения на рынке. Этот принцип не действует в условиях государственных заказов, так как цена в этом случае должна быть обоснованной и не может быть свободной.

Равноправие сторон договора подряда

Основой метода служит утверждение, что стороны договора подряда, заказчик и подрядчик, являются полностью равноправными партнерами, которые могут самостоятельно и независимо определять как метод составления сметной документации, так и вид используемой сметно-нормативной базы. Выбранная методика затем должна быть ими совместно согласована. Также возможно заключение и единого проектно-строительного договора.

Использование системы сметных нормативов

Сметно-нормативный метод заключается в определении нормативной потребности в ресурсах, которые должны быть затрачены в цикле производства конечной продукции (трудозатраты, расход материалов, амортизация техники и т.д.), и их фактически необходимом объеме. Итоговая стоимость всего строительства объекта в этом случае определяется на основании нормативных цен или их рыночной стоимости. Именно на этом подходе базируется определение стоимости государственных заказов.

При применении сметно-нормативного метода возможно использование двух подходов:

- Элементный подход — используются элементные сметные нормы, которые суммируются с добавлением накладных расходов, сметной прибыли и прочих расходов.

- Укрупненный подход — не учитывает отдельных элементных расходов, и цена продукции рассчитывается на основе укрупненных сметных норм.

Применение конкурсной формы выбора подрядчика

Данный подход характеризуется проведением подрядных торгов — конкурсов на размещение заданий на выполнение необходимых видов СМР. Торги представляют собой основу для формирования цены на продукцию строительных организаций. Этот подход наиболее оптимален при выборе объекта инвестиционных вложений, так как соревновательные предложения компаний-претендентов на выполнение строительных видов работ обеспечивают закономерное снижение их стоимости и уменьшение времени строительства.

Методы образования цены в строительстве

Для определения стоимости строительства выделяют следующие методы ценообразования в строительстве:

Ресурсный метод

Суть метода заключается в суммировании элементов затрат и осуществляется в текущих ценах на ресурсы и работы, необходимые для реализации проекта строительства. Для итоговой оценки стоимости суммируют предполагаемые затраты на материалы, изделия, конструкции, стоимость их оптимальной доставки на место строительства, расход электроэнергии и других энергоносителей, расходы по эксплуатации техники, трудозатраты. Все виды затрат берутся из проектной документации или нормативных источников. Главные недостаток этого метода — трудоемкость расчетов и проблематичность обоснования принятых к расчету текущих цен.

Ресурсно-индексный метод

Применение этого метода базируется на сочетании ресурсного метода и системы индексов на применяемые ресурсы (системы поправочных коэффициентов).

Индексы пересчета – это коэффициенты перехода от базовой стоимости к стоимости на текущую дату.

Механизм индексирования цен широко используется во всем мире, т. к. позволяет достаточно просто решать проблему ценообразования в условиях инфляции.

Для определения величины прямых затрат при применении ресурсного и ресурсно-индексного методов в сметах выделяют следующие показатели:

- Трудозатраты (человеко-часы);

- Время работы строительных машин (машино-часы);

- Расход необходимых ресурсов, таких как материалы, конструкции, детали (в метрических единицах).

Базисно-индексный метод

Этот метод определения итоговой стоимости всего строительства основывается на применении системы текущих и прогнозируемых индексов относительно стоимости, рассчитанной в базисном уровне цен . Другими словами, стоимость требуемых работ и затрат, определенная на базисном уровне, умножается на коэффициенты пересчета.

Базисный уровень цен – это уровень стоимости, определенный на основе сметных цен, зафиксированный на определенную дату.

Коэффициенты пересчета применяются:

- На всю смету по итоговой строке — сумму полученных прямых затрат умножают на коэффициент пересчета.

- На разделы сметы без итогового суммирования — коэффициенты пересчета зависят от назначения раздела сметы.

- К каждой отдельной расценке — умножение прямых затрат на коэффициент по каждой позиции сметы.

- К отдельным элементам расценки — применение коэффициента к каждому элементу прямых затрат для дальнейшего определения прямых затрат целиком.

Базисно-компенсационный метод

Стоимость строительства при использовании этого метода формируется на основании фактических расходов и может быть окончательно рассчитана только поле завершения всех строительных и сопутствующих работ (при сдаче объекта). Расчет выполняется в два этапа:

- Стадия проектирования и подготовки документации — расчет в базисном уровне с одновременным прогнозированием инфляционного удорожания цен. То есть выполняется ориентировочный расчет дополнительно требующихся при строительстве затрат.

- Стадия строительства — выполнение реального расчета дополнительных расходов при приобретении материалов, работ или услуг относительно рассчитанных на стадии проектирования.

Окончательная стоимость строительства при использовании базисно-компенсационного метода определяется как сумма базисных показателей и дополнительных, полученных в ходе выполнения работ.

Метод использования банка данных о полной стоимости уже построенных или еще только запроектированных аналогичных объектов.

При использовании этого метода используются данные о стоимости аналогичных объектов, откорректированные при помощи коэффициента удорожания.

Выбор метода определяется на предпроектной стадии совместно заказчиком и исполнителем или только заказчиком. Особое внимание стоит уделить точности оценки, ведь погрешности могут повлиять не только на стоимость всего строительства, но и на принятие решения о его целесообразности.

Источник www.it-nv.ruВсе об основах ценообразования в строительстве

Методика ценообразования в строительстве обеспечивает формирование стоимостного эквивалента материалов и услуг строительного рынка. Политику ценообразования отрасли считают неотъемлемым элементом общей ценовой структуры, поэтому формирование цен базируется на базовых принципах, характерных для любой сферы деятельности. Цену принимают как инструмент или экономическую категорию, отображающую финансовое выражение цены одного строительного продукта.

Стоимость продукта или услуги в рыночных условиях считают одним из значимых показателей, влияющих на прибыльность организации. Все базовые показатели функционирования какого-либо предприятия (производительность труда, капитал, себестоимость продуктов и пр.) находятся в прямой зависимости от цен. Именно на цену опираются в ходе планирования, инвестиций в капитальные объекты, расчета эффективности затрат, формирования экономических отношений внутри производства, оценки прибыльности предприятия, вычислений рациональности модернизации технического парка.

Цена — основополагающий фактор в строительном производстве и в процессе роста его эффективности. Главная роль цены — количественно отразить стоимость готовой строительной продукции. Другими словами, в качестве мерила цена показывает трудозатраты на организацию денежных операций и материальных процессов.

Вдобавок она стимулирует к снижению затрат (денежных, материальных, трудовых) с целью повышения эффективности работ. Все перечисленное необходимо учитывать, выбирая методику ценообразования в строительстве. Неверно составленная смета может стать причиной неудачных инвестиций вплоть до банкротства, а специалист понесет ответственность. Поэтому сметчикам так важно быть в курсе нововведений в законодательстве и уметь применять на практике новые способы расчетов.

Когда началась реформа системы ценообразования в строительстве

Начало реформирования системы ценообразования в строительстве пришлось на ноябрь 2015 г. Именно тогда утвердили Концепцию «400 дней», но на реализацию понадобилось больше времени. Основным документом для утверждения официальной сметной терминологии в строительстве стал ФЗ № 39 (2016 г.). После его принятия появились термины «сметные нормативы», «реконструкция, капремонт», «сметная стоимость в строительстве» и пр. Реформой ценообразования в строительстве ввели ряд постановлений, нормирующих работу государственной системы ценообразования в отрасли, мониторинг стоимости стройматериалов, применение методик нормирования для сметчиков. Общая база данных призвана упростить расчеты, сделать их прозрачными для заказчиков, исполнителей, представителей проверяющих органов.

С 2017 г. начал функционировать новый орган — Федеральная государственная информационная система ценообразования в строительстве. В компетенцию ФГИС ЦС входит сметное нормирование и ценообразование, а конкретнее — сбор и хранение данных для использования всеми действующими лицами в отрасли. Система представляет собой базу сметных нормативов, обязательных к использованию для застройщиков, если они расходуют бюджетные средства или доля государственных средств — выше 50 %. Иные подрядчики используют представленные данные по усмотрению и в соответствии с договором, подписанным с заказчиком.

Задачи государственной информационной системы ценообразования в строительстве

Данные, сохраненные в государственной информационной системе, открыты для общего доступа. Каждый россиянин может в личных целях получить сведения о ценах на стройматериалы и услуги, связанные со строительством. Минстрой поставил задачу — объединить государственную базу нормативов с отраслевыми («Газпром», «Росатом», «Роснефть», РЖД и пр.). Это обеспечит единообразие расчетов, конкурентоспособность цен у разных поставщиков услуг и товаров в строительстве.

Другая задача системы — реформа ценообразования в строительстве должна обеспечить последовательный переход к ресурсной методике расчетов стоимости строительства. Основа ресурсного метода — актуальные расценки на строительные ресурсы с учетом региональной принадлежности и расходов на доставку. Подсчеты по ресурсному методу учитывают каждую деталь сооружения, включая болты и гайки, поэтому даже при автоматизации расчетов процесс остается достаточно трудоемким и затратным по времени.

Принципы системы ценообразования в строительстве

Учитывая основы ценообразования в строительстве и его механизм, этапы подсчетов выстраиваются в определенной последовательности:

- Цена — переменный фактор, напрямую влияющий на методику работ, структуру производства, прибыль от продажи товаров и пр. Осуществляя расчеты, важно определить, какие цели стоят перед компанией при текущей цене.

- Между спросом и ценой есть обратная зависимость, поэтому важно оценить эластичность спроса по определенным расценкам. Спрос обычно определяет максимальный параметр цены.

- Минимальную стоимость товаров определяют издержками производства (валовыми, переменными и постоянными). С учетом основ ценообразования в строительстве, цена должна перекрыть издержки и обеспечить прибыль.

- Разницу между максимальной и минимальной ценой (определяются спросом и издержками соответственно) называют «полем игры», от которого отталкиваются в ходе принятия решения об адекватной цене. На этом этапе изучаются параметры конкурентов и проводится сравнение для финального определения стоимостных показателей.

- Цена определяется одним из удобных способов, выбор которых зависит от характеристик товара и целей компании, финансового состояния и прочих факторов.

Перечисленные основы ценообразования в строительстве характерны и для других отраслей. Всюду учитываются интересы потребителя и поставщика услуг и товаров.

Этапы и методика современного ценообразования в строительстве

Методика ценообразования в строительстве учитывает 2 этапа, в ходе которых осуществляются расчеты, — проектирование и непосредственно само строительство. Этап проектирования подразумевает определение предварительной (базисной), договорной цены для оформления договорных отношений между заказчиком и исполнителем. В процессе формирования сумм используются сметные нормы, УСП и различные прейскуранты. Государство данный этап контролирует только с юридической точки зрения во время заключения контрактов, особенно при реализации проектов с участием бюджетных средств. Очевидно, что общая нормативная база облегчит труд.

В ходе проведения строительных работ определяют фактическую цену (реализации, предложения) на основе фирменных нормативов (база конкретного подрядчика). Исполнителю разрешено сформировать цену на работы с помощью ресурсной методики.

Объемы государственных и фирменных нормативов устанавливаются на различные виды работ с учетом элементов цены (затрат, прибыли, косвенных налогов). Чтобы сделать более функциональным метод сметных расчетов, понадобилось реформирование системы ценообразования в строительстве. Точнее, возникла необходимость в автоматизации базы нормативов, отражающей актуальные сведения. Базу необходимо увязать с аналогичными системами стран СНГ и ориентировать на европейский пример формирования и применения строительных нормативов.

Перспективу реформы ценообразования в строительстве рассчитывают обеспечить за счет:

- формирования банка данных со стоимостью объектов;

- разработки сметных норм для появившихся работ ввиду внедрения различных технологий и материалов;

- совершенствования метода расчета договорной цены;

- разработки ПО и сметной документации в электронном виде;

- своевременного пополнения справочной базы по нормативам и т. д.

Для детального изучения вопроса применения государственной информационной системы и влияния реформы ценообразования на работу сметчиков можно обратиться к преподавателям Академии Сметного Дела «Юфрелло». Они помогут ликвидировать пробелы в ваших знаниях и выбрать правильную методику подсчетов для успешного составления сметы. На онлайн-курсах раскрываются все особенности формирования цен в сфере строительства с учетом изменений в законах и переходом к новой модели расчетов. На сайте есть вся необходимая информация, включая полезные статьи, расписание курсов и пр.

Источник academia-bti.ru