Подробно о договорах долевого участия. Чем регламентированы и как правильно составить. В чем плюсы, минусы и риски ДДУ. Что будет, если застройщик обанкротится.

Как оформить квартиру в ипотеку в новостройке: пошаговая инструкция

Ипотека остается простым способом решения жилищного вопроса и сейчас самое время им воспользоваться. За последние три года ставки по кредитам на покупку квартир снизились до исторического минимума, а недвижимость в крупных городах России подешевела. Как не упустить удачный момент, рассказываем в нашей инструкции.

Ипотека только на первый взгляд кажется сложным делом. Если разложить весь процесс на этапы — от оценки своей финансовой состоятельности до налогового вычета из бюджета, — все становится понятным.

Этап № 1. Проведите финансовую подготовку

Львиную долю средств на покупку квартиру в новостройке вы получите в кредит от банка. Но некоторые сопутствующие расходы вам придется оплатить самостоятельно. Их нужно запланировать заранее.

- Накопите на первоначальный взнос. Его требуют почти все банки. Минимальная необходимая сумма может быть разной. Например, стартовый взнос в Райффайзенбанке начинается от 10%.

- Выделите деньги на ремонт вашей будущей квартиры. Можно сэкономить, если в стоимость квартиры застройщик заранее включит отделку. Значит ипотека покроет ее.

- Заложите средства на расходы, связанные с покупкой квартиры в ипотеку. Например, на страховку. При покупке квартиры на первичном рынке может пригодиться страхование жизни, а после оформления квартиры в собственность понадобится страхование имущества. Комбинированный договор страхования обычно не превышает 1% от суммы, которую предстоит выплатить.

Этап № 2. Оцените параметры ипотеки

Оценить, во сколько обойдется покупка квартиры, и вычислить идеальные для вас параметры ипотеки (это соотношение размера платежа и сроков выплаты) можно в ипотечном калькуляторе. Он поможет вам сориентироваться, но помните, что банки при расчетах руководствуются двумя дополнительными факторами:

- Ежемесячный доход заемщика. Платеж будет составлять 45–60% от этой суммы. Даже если клиент утверждает, что готов годами жить на 20% от зарплаты, а 80% отдавать в счет погашения кредита, банк вряд ли на это согласится. Высок риск, что при такой модели любая крупная покупка сразу же нарушит график платежей.

- Возраст заемщика. Банки стремятся распланировать график выплат так, чтобы последний платеж был внесен до того, как заемщику исполнится 65 лет.

Этап № 3. Выберете способ покупки квартиры

Существует два способа приобретения квартиры в новостройках в ипотеку у застройщика:

- договор долевого участия (ДДУ). Он заключается, если квартира находится на этапе строительства;

- договор (ДКП). Он заключается, если квартира уже готова.

Покупка квартиры по ДДУ

- Купить квартиру можно на любой стадии строительства, начиная с котлована. В этом случае можно получить от застройщика хорошую скидку — 10–20%. Крупные строительные компании часто работают напрямую с несколькими банками и вместе предоставляют льготные условия по ипотеке. В Райффайзенбанке, например, можно взять выгодный кредит на покупку квартир в домах Группы ЛСР.

- Не получится сразу въехать в свою квартиру, и, возможно, вам придется одновременно гасить ипотеку и платить за съемное жилье, дожидаясь, пока ваше собственное достроится.

К выбору застройщика подходите ответственно. Поищите отзывы покупателей. Или воспользуйтесь экспертной оценкой. Крупные банки часто публикуют списки строительных компаний и ЖК, с которыми готовы работать. В списке Райффайзенбанка в данный момент более тысячи строящихся объектов по всей стране. На покупку квартиры в каждом из них можно взять ипотеку.

Покупка квартиры по договору

- Вы практически сразу можете въехать в новую квартиру.

- Цена на готовые квартиры в новых домах довольно высока.

Поиски жилья и переговоры о его покупке иногда могут затянуться. Если есть возможность, лучше заранее получить одобрение заявки на ипотеку. Некоторые банки выдают его на достаточно длительный срок. Например, в Райффайзенбанке решение о выдаче ипотеки остается актуальным 3 месяца.

Этап № 4. Выбор и оформление ипотеки

Составьте список банков и тщательно изучите их условия выдачи ипотеки.

На что стоит обратить внимание?

- Ставки по ипотеке, которые предлагают банки, и полную стоимость выдаваемых кредитов.

- Способы погашения кредита. У Райффайзенбанка, к примеру, есть собственная крупная сеть банкоматов, а также банкоматы партнеров, через которые можно вносить платежи. Это также можно делать и в .

- Предусматривает ли банк возможность частичного досрочного погашения кредита.

- Как банк подходит к оценке кредитоспособности заемщика. В Райффайзенбанке можно привлекать в качестве созаемщиков, например, близких родственников, которые не будут значиться собственниками жилья. Банк учитывает даже доходы гражданских супругов и разрешает использовать для первоначального взноса материнский капитал. Все это помогает увеличить размер кредита.

После того как выбран, необходимо собрать документы для заявки на ипотеку. Базовый набор:

- полностью заполненная анкета банка;

- паспорт и СНИЛС;

- справка или справка по форме банка;

- свидетельство о заключении или расторжении брака;

- трудовая книжка.

Весь список документов для ипотеки в Райффайзенбанке можно найти на сайте.

Решение о сумме кредита обычно принимается в течение одной рабочей недели после подачи заявки. Будьте готовы к тому, что вам могут позвонить из банка и задать дополнительные вопросы.

Этап № 5. Оформление кредитного договора

Кредитный договор подписывается после одобрения выбранного клиентом объекта. Можно заранее запросить шаблон, чтобы ознакомиться с условиями и прояснить непонятные вопросы.

В чем нужно разобраться заранее?

- В финансовых параметрах: размере платежа, кредитной ставке и условиях ее изменения. Просмотреть график платежей (это таблица, в которой указано, в какой день месяца и какую сумму необходимо вносить).

- В условиях по досрочному (как полному, так и частичному) погашению. Они должны быть прописаны в кредитном договоре.

Если вас все устраивает, договор подписывается, и вы можете переходить к следующему этапу.

Шаг № 6. Приемка квартиры

Чаще всего банк сам перечисляет средства на счет продавца после того, как он направит в банк необходимые документы, и сделка с ним будет завершена. Но договором могут быть предусмотрены другие варианты передачи денег, при которых вам потребуется самостоятельно посетить банк со всеми документами. После этого останется провести еще одну процедуру — подписать акт и получить ключи (если новостройка уже построена).

При сдаче дома покупателю необходимо полностью проверить квартиру и убедиться, что она соответствует тем параметрам, которые изначально были указаны в договоре. Обычно менеджер, который ведет приемку, выдает покупателю дефектный акт, в который тот может внести все недочеты. После того как недочеты будут исправлены, скорее всего менеджер пригласит вас на повторную приемку.

Этап № 7. Оформление права собственности

После того как вы подпишете акт приемки квартиры, договор о приобретении жилья должен быть передан в Росреестр для регистрации перехода прав. Вы можете сделать это лично в ближайшем МФЦ или поручить риэлтору.

Кроме записи о смене владельца в реестр вносится и пометка о том, что квартира находится в залоге. Владелец не может распоряжаться ею (продавать или проводить перепланировку) без разрешения выдавшего ипотеку банка. Как только кредит будет полностью выплачен, ограничения снимаются.

Этап № 8. Получение налогового вычета

Если вы платите НДФЛ, то можете вернуть часть стоимости квартиры в виде налогового вычета. Причем при покупке жилья в ипотеку он распространяется и на проценты по кредиту. Получить вычет можно через налоговую или работодателя.

Для этого нужны:

- Копия свидетельства о праве на собственность или выписка из ЕГРН.

- Копия договора .

- Копия акта передачи в собственность.

- Документы, которые подтверждают платежи по ипотеке: выписка с банковского счета, чеки, квитанции.

Дополнительно могут понадобиться справка и заявление о распределении вычета между супругами. Кроме того, налоговая может попросить оригиналы документов.

Сумма вычета на одного налогоплательщика составляет 13%. Но при этом максимальная база для его расчета, если в вычете учитывается только стоимость жилья, — 2 млн рублей. То есть сумма вычета — в пределах 260 тыс. рублей. Если прибавляются еще и расходы на выплату процентов, дополнительно можете вернуть до 390 тыс. рублей (с базы до 3 млн рублей).

Также в получении вычета поможет наш партнер.

Если вы хотите сделать первый шаг к своей собственной квартире прямо сейчас, заполните предварительную заявку на ипотечный кредит на нашем сайте.

Остались вопросы? Обратитесь к специалистам в любом отделении Райффайзенбанка или позвоните по телефонам, указанным на сайте.

Рекомендуем

Выберите жилье вашей мечты в любой из списка одобренных 1000 новостроек, аккредитованных Райффайзенбанком, оформите заявку на консультацию, и мы поможем вашей мечте осуществиться!

Покупка квартиры в новостройке : пошаговая инструкция, трудности, советы юриста. Приобретение жилья в новостройке имеет много плюсов. … В большинстве случаев покупка жилья в новостройке осуществляется еще до ввода дома в эксплуатацию, на стадии строительства. Совершая такое приобретение , человек должен понимать, что реальные сроки возможного заселения весьма туманны. … В этом случае стороны могут заключить сделку , предусматривающую возможность покупки готового жилья в будущем или же долевое участие в процессе строительства. Последний вариант подлежит обязательной государственной регистрации.

О ДДУ (договоре долевого участия)

Покупка квартиры на этапе ее строительства выгодна для покупателя и застройщика. Покупатель получает возможность приобрести современное жилье по хорошей стоимости, застройщик полностью возместит затраты на строительство после введения дома в эксплуатацию. При отсутствии у застройщика собственных средств для строительства, он может обратиться в банк, который профинансирует расходы девелопера по согласованному бюджету проекта.

- Что такое ДДУ

- Договор долевого участия по ФЗ 214

- Плюсы и минусы, риски ДДУ

- Покупка квартиры по договору долевого участия

- Как проверить ДДУ и застройщика

- Регистрация в Росреестре

- Дальнейший план действий

- Подводные камни

- Банкротство застройщика при ДДУ

- Банкротство банка

- Участие в сделке заемных средств

Раньше при долевом строительстве были возможны мошеннические действия, в результате которых покупатель оставался без денег и квартиры. С 2019 года законодательно установлен новый порядок. Теперь договор долевого участия полностью защищает покупателя от недобросовестных застройщиков.

Что такое ДДУ

Договор долевого участия (ДДУ) – это договор между покупателем и застройщиком о приобретении квартиры в строящемся доме. Покупатель вкладывает деньги, а застройщик строит дом. После сдачи его в эксплуатацию дольщик получает квартиру в соответствии с уплаченными взносами.

В договоре ДДУ две стороны:

- Застройщик – компания, осуществляющая строительство многоквартирного дома.

- Дольщик – покупатель квартиры.

Договор долевого участия по ФЗ 214

В 2004 году был принят ФЗ № 214, в котором определено, что такое ДДУ, какие обязательства несут застройщик и покупатель, меры в воздействия при невыполнении условий договора.

Согласно договору, застройщик принимает на себя обязательство построить дом за счет собственных или иных средств и после его сдачи передать покупателю его долю в виде объекта недвижимости. Участник долевого строительства обязуется уплатить за объект установленную в договоре сумму и принять его после ввода дома в эксплуатацию.

Договор подлежит обязательной государственной регистрации в Госреестре и вступает в силу после прохождения процедуры. Законом предусматривается возможность заключения договора в электронной форме, при условии подписания его сторонами усиленной квалифицированной электронной подписью.

В 2019 году был принят закон № 151-ФЗ, который изменил порядок участия в долевом строительстве многоквартирных домов. Новая модель подразумевает использование экскроу-счетов.

Теперь плательщик осуществляет платежи за квартиру в строящемся доме не застройщику, а на отдельный счет в банке, где они депонируются до завершения строительства. Воспользоваться деньгами застройщик сможет только после сдачи дома в эксплуатацию. Если застройщик нарушает условия договора, не соблюдает сроки строительства, плательщик сможет забрать деньги со счета и расторгнуть договор.

Плюсы и минусы, риски ДДУ

Несмотря на то, что деньги покупателя защищены эксроу-счетами, приобретение жилья по схеме долевого участия несет повышенные риски, чем при покупке готового объекта. Например, застройщик может обанкротиться, не сдать дом в эксплуатацию в срок или у банка, где хранятся деньги, отберут лицензию. Однако плюсы нового порядка долевого строительства минимизируют возможные риски.

Какие преимущества ДДУ:

- Если застройщик не выполняет принятые обязательства, покупатель сможет вернуть деньги.

- Деньги на счете покупателя застрахованы в АСВ.

- Договор регистрируется в Росреестре, поэтому полностью исключаются двойные сделки.

- Стоимость квартир по ДДУ ниже, чем по готовым объектам.

- Если дом не сдан в срок, застройщик обязан выплатить неустойку по ДДУ.

- Наличие у застройщика гарантийных обязательств.

На ряду с плюсами, у такого способа приобретения квартиры есть и минусы:

- Покупателю придется пока дом не сдан в эксплуатацию арендовать жилье, это увеличит нагрузку на семейный бюджет.

- Если на покупку квартиры оформлен кредит, потребуется его ежемесячно выплачивать.

- При ипотеке будут дополнительные расходы по страхованию ответственности.

Покупка квартиры по договору долевого участия

Что потребуется для заключения ДДУ: паспорта будущих собственников, нотариально заверенное согласие супруги/га на сделку, деньги на первоначальный взнос.

Порядок приобретения объекта недвижимости по ДДУ состоит из нескольких этапов.

- Выбрать застройщика, объект строительства, квартиру.

- Выбрать банк, где будет открыт экскроу-счет. Лучшим вариантом является кредитная организация, которая осуществляет финансирование застройщика.

- Заключить договор с застройщиком.

- Внести первоначальный взнос или обеспечительный платеж.

- Документ передается на регистрацию в Росреестр.

Если покупатель приобретает квартиру за счет заемных средств, потребуется после подбора объекта недвижимости выбрать банк-кредитор, подать заявку и получить предварительное одобрение сделки.

Как проверить ДДУ и застройщика

Для этого проверяются: репутация компании, наличие судебных разбирательств, опыт в строительстве. Информацию можно взять на сайте застройщика, из официальных источников. Например, проверить можно на сайтах ФНС, ЕФР о банкротстве, электронной картотеки.

Составляем договор ДДУ — на что обратить внимание

Обычно договор ДДУ заключается в стандартной форме, но на следующие пункты следует обратить особое внимание:

- Сколько будет стоить квартира, какие есть дополнительные платежи.

- Срок ввода дома в эксплуатацию и передачи квартиры в собственность.

- Какой порядок расчетов в случае изменения площади объекта.

- Порядок предъявления претензий.

- В каких случаях можно расторгнуть договор.

- Расчет неустойки по ДДУ за несвоевременное исполнение обязательств.

При подписании договора обязательно следует проверить полномочия лица, подписывающего документ со стороны застройщика.

Регистрация в Росреестре

В Росреестр потребуются все документы сделки: паспорта участвующих лиц, доверенности, учредительные документы застройщика, документы на строящийся дом, ДДУ, договор залога прав на недвижимость (если в сделке принимают участие заемные средства), квитанция об оплате госпошлины.

Договор будет зарегистрирован в течение 7–9 дней в зависимости от способа подачи заявления.

Дальнейший план действий

После получения договора с регистрации нужно выполнять обязательства по договору и ждать срока оформления квартиры в собственность.

Подводные камни

Сделка имеет нюансы, которые нужно обязательно просчитывать на этапе принятия решения о приобретении квартиры по ДДУ.

Банкротство застройщика при ДДУ

В этом случае покупатель защищен, его средства находятся на отдельном экскроу-счете. Он получит их в полном объеме, без потерь.

Банкротство банка

С этой стороны покупатель также защищен. В пределах 10 млн руб. средства застрахованы в АСВ, поэтому при банкротстве банка вкладчик не пострадает.

Участие в сделке заемных средств

Если покупатель оформил кредит по договору ДДУ, это обязательно должно быть отражено в договоре, договор залога прав на недвижимость подлежит также регистрации в Росреестре. Если заемщик не выполняет обязательства перед банком, он вправе наложить взыскание на заложенные права владения объектом.

Меры предосторожности

Чтобы минимизировать риски, внимательно читайте договор ДДУ и другие документы, на которые ставите подпись. Следите за строительством дома.

Что означает переуступка прав по ДДУ?

Продажа квартиры по переуступке прав по ДДУ возможна в случае, если права на объекты недвижимости были выкуплены третьей стороной (инвестором). Он переуступает их покупателям за небольшой процент.

Можно ли расторгнуть договор ДДУ?

Договор ДДУ может быть расторгнут по обоюдному решению сторон или в одностороннем порядке. Покупатель может расторгнуть договору в таких случаях: когда застройщик не соблюдает сроки введения дома в эксплуатацию и задержка составляет более 2 месяцев; при нарушении требований по качеству; если компания отказывается устранять недостатки, которые не позволяют въехать в квартиру для жительства. Договором могут быть предусмотрены и другие случаи. Застройщик расторгает договор в одностороннем порядке, если покупатель задерживает оплату более чем на 2 месяца.

Что такое электронная регистрация ДДУ?

Это способ отправки документов на регистрацию в Росреестр электронным путем. В этом случае не потребуется посещать МФЦ, готовить бумажные документы, сроки регистрации сокращаются в 2 раза. Госпошлина оплачивается онлайн.

Услугу предлагают специальные интернет-платформы для регистрации всех сделок с недвижимостью. Они же занимаются подготовкой договоров ДДУ.

Что нужно знать при покупке квартиры в новостройке : права застройщика, описание процедуры и перечень необходимых документов. Информация от официального каталога недвижимости m2.ru. … Перед тем, как начать заключение сделки по покупке квартиры в строящемся доме, мы рекомендуем еще раз проверить застройщика. К сожалению, сегодня встречаются недобросовестные компании, и проблема обманутых дольщиков все еще актуальна. Для того, чтобы исключить риски, стоит тщательно проверить застройщика. О том, как это сделать, читайте в нашем специальном материале. То, что новостройка уже возводится, еще не означает, что квартиры в ней можно продавать.

Купила квартиру в ипотеку онлайн. Личный опыт

В разгар коронавируса я решилась на покупку квартиры в новостройке, да еще и в ипотеку. Договор оформляла онлайн, и теперь хочу поделиться своим личным опытом с теми, кто тоже планирует дистанционно приобрести жилье и желает «на живом примере» разобраться, как сейчас устроены подобные сделки.

Хотите выгодно купить квартиру в новостройке в Москве или области? С Авахо выбрать новостройку — легко. Бесплатная консультация и индивидуальный подбор квартир: +7 495 320-99-22.

Почему я выбрала квартиру в новостройке

Сначала я планировала купить квартиру на вторичном рынке, чтобы сдавать ее в аренду и иметь стабильный источник дохода в будущем. В отличие от новостройки, такую квартиру можно было бы сразу сдавать. Ну или почти сразу – после небольшого ремонта, и не ждать ввода дома в эксплуатацию.

Однако ситуация, которая сложилась в мире в марте-апреле 2020 года, перевернула всё (в том числе заставила меня по-другому взглянуть на ситуацию и действовать исходя из обстановки).

Так как я изначально планировала взять однокомнатную квартиру в ипотеку и уже копила деньги на первоначальный взнос, меня интересовали выгодные предложения банков. Я не отношусь к льготникам, поэтому приходилось рассчитывать только на понижение ставки к моменту покупки квартиры.

В апреле 2020 года в связи с коронавирусом правительством была объявлена льготная ипотека на жилье в новостройках по ставке 6,5% на весь срок кредита.

При соблюдении прочих условий (первоначальный взнос от 20%, новостройка, максимальный срок кредита 20 лет, сумма кредита – не более 8 млн для Москвы) можно было неплохо сэкономить на процентах по ипотеке. Помимо этого, у некоторых застройщиков периодически появлялись привлекательные акции.

Именно поэтому и было решено посмотреть новостройки.

К тому моменту я уже посчитала прочие затраты, связанные со сделкой на первичном рынке недвижимости, и поняла, что как минимум смогу сэкономить на услугах риэлтора (для покупки на вторичном рынке он безусловно нужен, однако при сделке на первичном рынке можно вполне справиться самостоятельно).

Как я выбирала новостройку

Так как в условиях самоизоляции все офисы продаж перешли на онлайн-режим, и передвижение по городу было ограничено, то осмотр жилых комплексов и выбор квартиры я делала преимущественно через интернет (видеокамеры на объектах, шоурумы, фотографии, ход строительства).

Дальше, я начала смотреть районы, которые мне нравились, где я уже была. Для меня всегда немаловажным фактором являлась инфраструктурная доступность квартиры (расположение в пешей доступности от метро или станции МЦК), а также наличие хотя бы маленького парка рядом.

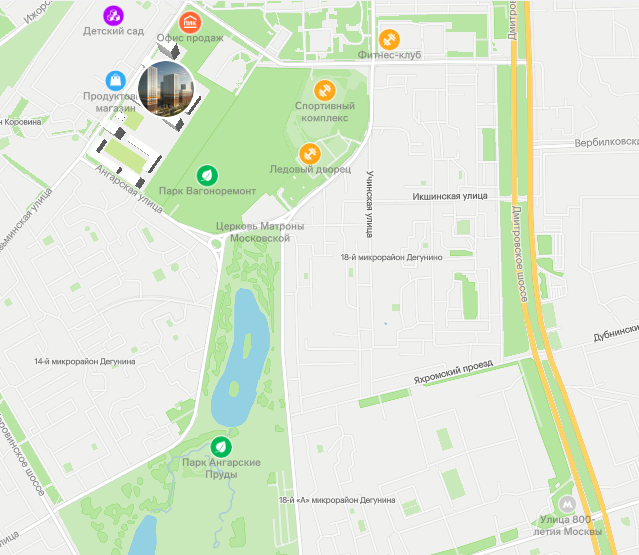

Мой выбор остановился на Дмитровском районе Москвы, рядом с парком Ангарские пруды, где я часто бывала. Дополнительным плюсом являлось и то, что совсем скоро в этом районе ожидается открытие новых станций метро («Улица 800-летия Москвы» и «Лианозово»), что делает транспортную доступность района еще лучше.

Почти сразу я нашла жилой комплекс «Дмитровский парк» от ПИК и выбрала квартиру в строящемся корпусе 2, сдача которого ожидается в ноябре 2021 года.

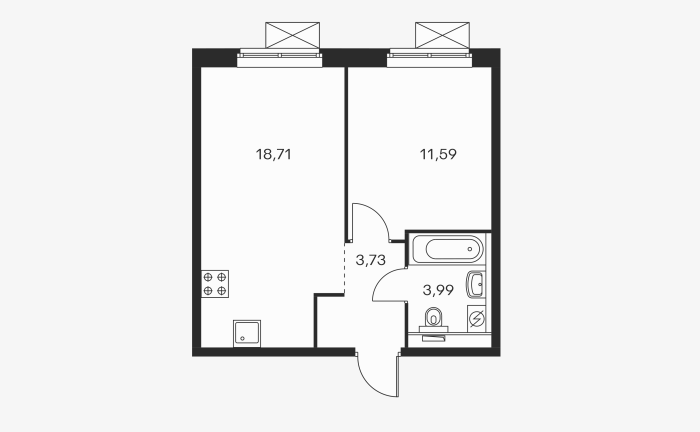

Планировка выбранной мной квартиры

Дом уже стоит, на данный момент выполняется внутренняя отделка, что минимизирует риски того, что что-то будет недостроено.

Почему я выбрала своего застройщика

В условиях нестабильности на рынке недвижимости, которая связана с экономическим кризисом, хотелось надежности в отношении будущего застройщика, поэтому я первым делом обратила внимание на самых известных и проверенных девелоперов.

В моем случае застройщик определился почти сразу, и это был ПИК. Я также смотрела проекты и других компаний – MR Group, «Эталон», «Инград», но почти во всех вариантах мне или не нравилось расположение и удаленность от метро, либо я не укладывалась в бюджет.

В пользу ПИК было много факторов:

- надежность и финансовая устойчивость;

- большой выбор новостроек на самых разных этапах строительства;

- привлекательные акции, на одну из которых мне впоследствии довелось попасть;

- отзывы знакомых, кто уже приобрел жилье, заселился и уже имеет опыт проживания в новостройке этого девелопера.

Из минусов я слышала о том, что некоторых не устраивает качество отделки, что в процессе приемки квартиры вскрывается много недочетов. Но этот минус меня пока не так волнует. Точнее сказать, из всех возможных минусов – этот минус я считаю не таким значимым на текущий момент. Взвесив все «за» и «против», решение было принято в пользу ПИК.

Сделка по ипотеке онлайн

Вскоре я созвонилась с менеджером продаж, которая рассказала мне более подробно о жилом комплексе и об условиях сделки (ДДУ, эскроу-счета) и помогла с выбором квартиры, а также рассказала об этапах оформления сделки онлайн.

.jpg)

Вот такую памятку мне прислала менеджер

Мне понравилось, что у застройщика есть четкая и понятная схема, по которой любой может понять, какие следующие шаги в оформлении сделки ожидаются. Мне было довольно легко придерживаться этой схемы, и я лучше начала разбираться в самом процессе.

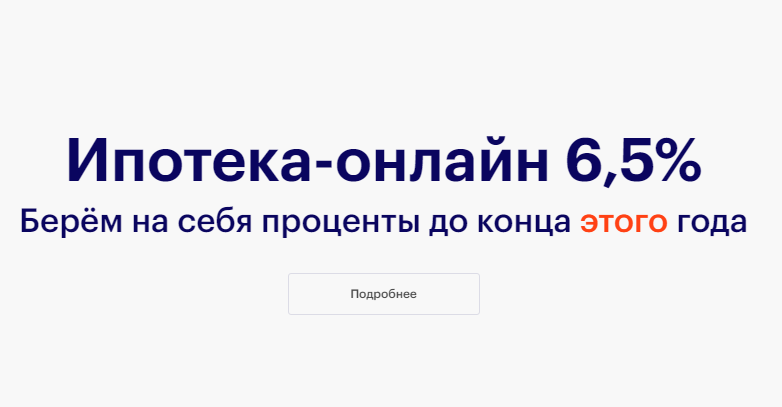

На процентах по ипотеке получилось сэкономить

С банком определилась сразу – это был ВТБ, один из партнеров застройщика. На момент оформления сделки у ПИК и ВТБ была отличная акция «Берем проценты на себя» до конца года.

В рамках акции застройщик предлагал оплатить все проценты по кредиту до конца года за свой счет. Таким образом номинально моя ставка по кредиту до конца 2020 года составила 0,01% годовых. Приятным сюрпризом стало и то, что банк далее субсидировал ставку на уровне 0,01% до июня 2021 года. В итоге весь первый год кредитования моя ставка составляет 0,01%.

Вместе с менеджером мы отправили заявку программу «Ипотека по двум документам», и уже на следующий день заявка была одобрена. Ура!

На всякий случай перечислю документы, которые могут понадобиться при удаленном оформлении ипотеки:

- паспорт;

- СНИЛС;

- копия трудовой книжки (скан копия, заверенная в HR);

- 2-НДФЛ (тоже скан).

Отмечу отдельно, что в условиях работы на удаленке достаточно сложно заниматься бумажной волокитой: запрашивать справку 2-НДФЛ и копию трудовой книжки у работодателя, после чего предоставлять их в банк.

Опция одобрения ипотеки по двум документам пришлась как нельзя кстати, ведь она подразумевает только два документа – паспорт и СНИЛС. К тому же можно сделать обычные фотографии на мобильный телефон и отправить их через личный кабинет.

Далее оставалось только подписать кредитный договор и ДДУ

А потом зарегистрировать ДДУ в Росреестре (оформляется через личный кабинет ПИК, никаких поездок в инстанции не требуется).

.jpg)

В процессе всей сделки я выехала из дома только один раз – в банк для подписания договора и открытия необходимых счетов, хотя уверена, и это уже можно сделать онлайн. Для подписи ДДУ была также выпущена электронно-цифровая подпись (ЭЦП) через курьера от застройщика.

Конечно, в процессе оформления мне было и самой интересно изучать правовой аспект, и я много читала самостоятельно про условия покупки по ДДУ и по другим типам договоров, а также по расчетам с использованием эскроу-счетов и поняла, что это в моем случае это самые надежные условия сделки. Несмотря на то, что все договоры застройщика и банка типовые и уже давно выверены, я читала все документы по несколько раз и по всем непонятным пунктам задавала вопросы представителю застройщика и менеджеру банка.

Хочу сказать, что оформление ипотеки онлайн оказалось очень легким и приятным процессом, не требующим особых усилий и затрат. И очень здорово, что купить квартиру сейчас можно, что называется, «не вставая с дивана».

Какие выводы я сделала и что хотела бы пожелать

- сделка онлайн – это еще один шаг в будущее, это удобство и комфорт, особенно если оформляешься у проверенного застройщика и в известном банке;

- программа господдержки 2020 предлагает уникальные условия по ипотеке, и это действительно хороший шанс приобрести желанное по выгодным для себя условиям;

- новостройка в ипотеку – не так страшно, когда ты внимательно читаешь то, что подписываешь, и стараешься узнать немного больше теории, а также изучаешь статьи и отзывы в Интернете (чем еще занять себя на самоизоляции?).

Минусов пока не нашла. Но если они появятся, то обещаю написать о них в отдельной статье.

Проверить при покупке квартиры документы новостройки на все подводные камни. Если это будет договор долевого участия в строительстве (далее по тексту ДДУ) и если он регистрируется в регистрационной службе, то это большой плюс. Договора ДДУ имеют приоритет перед предварительными и прочими договорами , не предусмотренными 214-ФЗ. … Если хотите сэкономить при покупке квартиры , то это можно сделать, минимизировав количество участников в сделке .

Источники- https://www.raiffeisen.ru/wiki/pokupka-novostrojki-v-ipoteku/

- https://www.sravni.ru/ipoteka/info/ddu/

- https://avaho.ru/articles/lichnyy-opyt/kupila-kvartiru-v-ipoteku-onlayn-lichnyy-opyt.html