Основным обобщающим показателем деятельности любого предприятия, в том числе и строительного, является прибыль или убыток. Показатели прибыли (убытка) отражают:

объемы реализации продукции;

эффективность использования предприятием наличных материальных, трудовых и финансовых ресурсов.

Стандартный анализ формирования прибыли предполагает выделение прибыли от реализации продукции, прибыли от прочей реализации (в т. ч. от продажи основных средств, ценных бумаг, имущественных прав и т.п.), внереализационных доходов (штрафы, пени, % по договорам займа, кредита, вклада, по ценным бумагам, положительные курсовые разницы).

Внереализационные доходы уменьшаются на сумму Внереализационные расходов, включающих в себя проценты по ценным бумагам, оплату услуг банка, штрафов и санкций за нарушение долговых обязательств и т.д.

Для проведения факторного анализа результатов деятельности строительного предприятия рассмотрим следующие факторы: объем СМР, в м кв.; себестоимость СМР; уровень средневзвешенных цен. Анализ будем проводить методом цепных подстановок.

Факторный анализ

Таблица 7 — Исходные данные для факторного анализа результатов от реализации строительной продукции

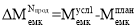

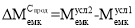

Рассчитаем влияние каждого фактора на прибыль. Прибыль отчетного года будет равна:

Прибыль базового года будет равна:

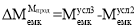

Таким образом, изменение валовой прибыли отчетного года, по сравнению с базовым, составит +16,19 млн.руб. Далее методом цепных подстановок анализируем влияние каждого фактора на изменение валовой прибыли с 2,38 млн. руб. до 18,57 млн. руб.:

Таблица 8 — метод цепных подстановок для анализа изменения прибыли

Номер строки расчета

Себестоимость 1 кв.м.

Таблица 9 — Итоги метода цепных подстановок

Изменение валовой прибыли, млн.руб

за счет изменения:

Себестоимости 1 кв.м.

Из таблицы видно, что наибольшее влияние на рост прибыли в отчетном году, по сравнению с базовым, оказывает рост цены на квадратный метр СМР. Также положительное влияние на изменение прибыли оказывает увеличение объема реализованной продукции, однако, это влияние не значительно.

При анализе результатов деятельности предприятия также важными являются показатели рентабельности. В оценке хозяйственной деятельности выделяют следующие показатели рентабельности:

1рентабельность основной (производственной) деятельности;

Рентабельность основной (производственной) деятельности (R) показывает, сколько предприятие имеет прибыли с каждого рубля, затраченного на производство продукции. Она может рассчитываться в целом по предприятию, по отдельным его сегментам или по видам продукции. Этот показатель показывает всю величину собственных заработанных средств, поступающих в распоряжение предприятия из оборота. Рентабельность производственной деятельности рассчитывается по формуле:

Факторный анализ подразделений компании

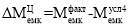

Рентабельность производственной деятельности за отчетный период значительно выше, чем за предыдущий год, на 16,13%. На 1 рубль затраченных средств по плану приходится 0,97 руб., а по факту — 0,84 руб.

Влияние факторов измеряется методом цепных подстановок. Учитывается влияние следующих факторов: объема СМР, цены 1 м.кв., себестоимости 1 м.кв.:

Расчет влияния данных факторов на рентабельность производственной деятельности представлен в таблицах10,11.

Таблица 10 — Метод цепных подстановок для анализа изменения рентабельности производственной деятельности.

Источник: studbooks.net

Применение факторной модели при анализе материалоемкости строительной продукции

Зимина, А. А. Применение факторной модели при анализе материалоемкости строительной продукции / А. А. Зимина. — Текст : непосредственный // Молодой ученый. — 2020. — № 40 (330). — С. 58-61. — URL: https://moluch.ru/archive/330/73847/ (дата обращения: 16.10.2022).

Ключевые слова: материалоемкость, факторный анализ, факторная модель, материальные затраты, анализ эффективности применения материальных ресурсов .

Одним из важнейших факторов развития строительной отрасли и снижения затрат на производство строительной продукции, а значит, роста прибыли и уровня рентабельности предприятия является рациональное использование материальных ресурсов. Затраты на материалы в стройиндустрии занимают более 50 % от объема всех других затрат в себестоимости выпускаемой продукции поэтому, актуальной проблемой в управлении предприятием будет снижение материальных затрат.

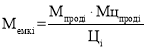

Для поиска резервов снижения материальных затрат необходим экономический анализ эффективности применения материальных ресурсов. Обобщающим показателем использования материальных ресурсов является материалоемкость. Она показывает, сколько материальных затрат необходимо произвести или фактически приходится на производство единицы продукции.

Стоит отметить, что все показатели хозяйственной деятельности предприятия так или иначе находятся в прямой или косвенной зависимости друг от друга. Поэтому, при анализе эффективности применения материальных ресурсов, стоит обратиться к методу факторного анализа. Посторонние факторной модели осуществляется на основе самой формулы определения материалоемкости:

Показатель материалоемкости в прямой зависимости зависит от суммы материальных затрат на ее производство и в обратной от объема выпускаемой продукции в стоимостном выражении. Материальные затраты зависят от объема выпускаемой продукции, структуры выпускаемо продукции, расхода материалов на единицу продукции и их стоимости. В свою очередь, продукция в стоимостном выражении может меняться за счет количества выпускаемой продукции, структуры выпускаемой продукции, уровня отпускных цен.

Таким образом, факторная модель анализа материалоемкости продукции будет иметь вид:

сумма материальных затрат, руб.;

объем выпуска продукции в стоимостном выражении, руб.;

количество произведенной продукции, у.е.;

структура произведенной продукции, у.е.;

расход материала на единицу продукцию, у.е.;

стоимость материалов, руб.;

уровень отпускных цен, руб.

Следующим этапом анализ модели приводится в общий вид:

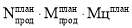

Исходя из вышеперечисленных формул, материалоемкость будет меняться за счет различных факторов по формулам:

На следующем этапе нужно проанализировать материалоемкость отдельных видов продукции и причин изменения ее уровня. Тут оказывает влияние на материалоемкость норма расхода материалов и стоимость расхода материалов, и отпускные цены на продукцию.

Применение факторной модели при анализе материалоемкости строительной продукции рассмотрим на примере показателей дорожно-ремонтно-строительного управления по Тюменской области.

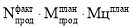

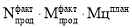

Также, способом цепной подстановки, определяется влияние различных факторов на показатель материалоемкости, используя данные таблицы 1.

Показатели для факторного анализа материалоемкости ДРСУ по Тюменской области

Показатель

Расчет

Сумма, тыс.руб.

1. Затраты материалов на производство продукции

1.2 По плану, пересчитанному на фактический выпуск продукции при сохранении плановой структуры

1.3 По плановым нормам и плановым ценам на фактический впуск продукции

1.4 Фактически по плановым ценам

2. Стоимость валового выпуска продукции

2.2 Фактически при плановой структуре и плановых ценах

2.3 Фактически при фактической структуре и по плановым ценам

На основании приведенных данных в таблице 1 рассчитаем показатели материалоемкости продукции, которые необходимы для определения влияния факторов на изменение ее уровня.

Факторный анализ материалоемкости продукции

Показатель

Расчет

Уровень материало емкости, коп.

Источник: moluch.ru