Аннотация. В статье рассмотрены схемы и источники финансирования инвестиционно-строительных проектов. Выполнен анализ регулирующей нормативной базы. Рассмотрены особенности инвестирования собственных средств, привлечения соинвесторов, кредитования и публичного привлечения средств. Отражены основные критерии привлечения средств из различных источников, а также выполнен анализ индивидуальных особенностей различных схем финансирования и их совместного применения.

Ключевые слова и словосочетания: строительство, схема финансирования, инвестирование, кредитование, ценные бумаги

Abstract. The article describes the schemes and sources of financing of investment and construction projects. Normative base is analyzed. The features of the investment of equity, attracting co-investors, credit financing and funding from public sources are observed. The basic criterions of funding attraction from different sources and individual characteristics of the different funding schemes are analyzed.

Амазон кредит,Бизнес финансирование в США/Займы и кредиты в Америке.Кредитование,плюсы и минусы!

Keywords and expressions: construction, financing scheme, investing, credit, securities

СХЕМЫ ФИНАНСИРОВАНИЯ ИНВЕСТИЦИОННО-СТРОИТЕЛЬНЫХ ПРОЕКТОВ

FINANCING SCHEMES OF INVESTMENT AND CONSTRUCTION PROJECTS

Практика реализации инвестиционно-строительных проектов (далее – «ИСП») насчитывает большое количество схем финансирования, которые постоянно развиваются, а их выбор зависит от типа ИСП и возможностей правообладателя. С увеличением прозрачности строительного сектора и развития возможностей публичного размещения ценных бумаг у компаний появляются новые источники финансирования, которые могут использоваться как основа реализации ИСП. В связи с этим назрела необходимость развития теоретических и практических основ управления строительными проектами, так как стоимость привлечения средств в проект существенно варьируется для различных источников.

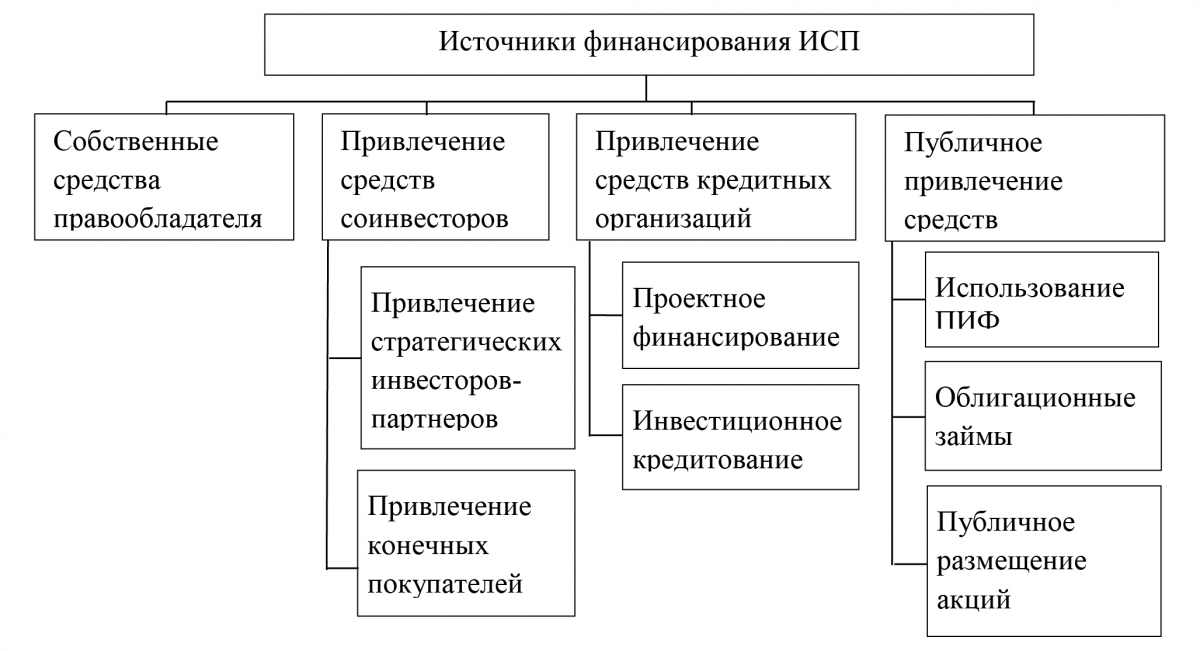

На рис.1 представлены наиболее распространенные источники финансирования:

Рис. 1. Источники финансирования ИСП

1. Собственные средства правообладателя проекта

Основные регулирующие законодательные акты: федеральный закон «Об инвестиционной деятельности в Российской Федерации, осуществляемой в форме капитальных вложений» №39-ФЗ от 25.02.1999 г. (регулирование инвестиционной деятельности), федеральный закон «Об акционерных обществах» №208-ФЗ от 24.11.1995 г. (регулирование деятельности акционерных обществ), федеральный закон «Об обществах с ограниченной ответственностью» №14-ФЗ от 08.02.1998 г. (регулирование деятельности обществ с ограниченной ответственностью), федеральный закон «О государственной регистрации юридических лиц и индивидуальных предпринимателей» №129-ФЗ от 08.08.2001 г. (регулирует деятельность индивидуальных предпринимателей), Гражданский кодекс РФ №51-ФЗ от 30.11.1994 г. (регулирование общих вопросов), и пр.

Роль банковского сектора в развитии рынка жилья: проектное финансирование и ипотека.

Объекты строительства: любые объекты жилой и коммерческой недвижимости.

Общее описание: финансирование ИСП в полном объеме за счет собственных средств правообладателем не распространено. Собственные средства чаще всего вкладываются на прединвестиционной или начальной стадии инвестиционной фазы, после чего привлекается финансирование от сторонних источников. Первоначальное вложение средств собственника в ИСП необходимо для последующего привлечения банковских кредитов, облигационных займов, инвесторов-партнеров и дольщиков (что возможно только после оформления разрешения на строительство и публикации проектной декларации). Средства правообладателя первично направляются на оформление исходно-разрешительной документации (ИРД), в т.ч. прав на земельный участок и пр. Использование только собственных средств целесообразно при последующей самостоятельном эксплуатации строящегося объекта, например, крупными компаниями сырьевого сектора.

Реализация проекта может осуществляться на базе существующей или на основе проектной компании SPV (Special Purpose Vehicle). Создание SPV обусловлено необходимостью отделения денежных потоков проекта от иной деятельности инвестора, защиты инвестиций от исторических налоговых и юридических рисков, связанных с основным бизнесом. Проектная компания является стороной ключевых договоров проекта.

Источниками привлечения собственных средств в проект могут являться:

- уставный капитал компании;

- добавочный капитал компании;

- нераспределенная прибыль компании;

- ссуды от собственников, аффилированных компаний или бенефициаров (обычно субординированы за срок исполнения обязательств по привлекаемым заемным средствам сторонних инвесторов).

Привлечение собственных средств возможно на любой фазе жизненного цикла ИСП. Данный источник финансирования часто применяется совместно с кредитами банков и облигационными займами в размере от 20% до 80% от общего объема финансирования. При этом требованием кредиторов, как правило, является начальное финансирование из собственных средств порядка 15% затрат до начала кредитования.

2. Привлечение средств соинвесторов

Основные регулирующие законодательные акты: федеральный закон «Об участии в долевом строительстве многоквартирных домов и иных объектов недвижимости» №214-ФЗ от 30.12.2004 г., федеральный закон «Об ипотеке (залоге недвижимости)» №102-ФЗ от 16.07.1998 г. (регулирование ипотеки площади при наличии механизмов рассрочки, кредитования и прочих обязательств приобретателя), Гражданский кодекс РФ №51-ФЗ от 30.11.1994 г. (регулирование общих вопросов), федеральный закон «О рынке ценных бумаг» №39-ФЗ от 22.04.1996 г. (регулирования работы с ценными бумагами), федеральный закон «О простом и переводном векселе» №48-ФЗ от 11.03.1997 г. (регулирования работы с векселями) федеральный закон «Об инвестиционной деятельности в Российской Федерации, осуществляемой в форме капитальных вложений» №39-ФЗ от 25.02.1999 г. (регулирование инвестиционной деятельности), федеральный закон «Об инвестиционном товариществе» №335-ФЗ от 28.11.2011 г. (регулирование деятельности инвестиционных товариществ), пр.

Соинвесторами могут быть юридические лица, индивидуальные предприниматели и физические лица.

Объекты строительства: любые объекты жилой и коммерческой недвижимости.

Привлечение стратегических инвесторов-партнеров: чаще всего крупные соинвесторы предоставляют финансирование ИСП в качестве партнеров собственников на основе различных договоров инвестирования с целью приобретения площадей по стоимости близкой к стоимости строительства или при входе в проект как совладельцев. Наиболее распространенные механизмы регулирования взаимоотношений с инвесторами-партнерами:

- продажа ИСП или долевое участие в компании-правообладателе проекта: полный или частичный контроль SPV, распределение дохода от проекта в соответствии с долями участия в уставном капитале SPV;

- продажа или иное отчуждение прав на земельный участок, на котором реализуется ИСП: переход права, правопреемственность ИРД;

- заключение инвестиционного контракта, в котором предусматриваются взаимные обязательства сторон: финансирование инвестором и закрепление за ним соответствующей доли площадей или дохода от реализации ИСП, а также регулирование пр. условий;

- участие инвестора в проекте на основе постановления органов власти при строительстве на земельных участках, принадлежащих государству, муниципалитетам, с указанием социальной нагрузки инвестора (доли площадей администрации / стоимости выкупа земельного участка / обязательства по строительству социальных объектов). Указанные механизмы предполагают соответствующее разделение между участниками возможного дохода от реализации проекта, что может отражаться в стоимости отчуждения ИСП, земельного участка, компании-правообладателя или распределении строящихся площадей и разделении инвестиционного дохода по итогам реализации проекта, что чаще всего является самым сложным вопросом переговорного процесса между участниками проекта. Связано это с тем, что в текущий момент утвержденные методики, информационные базы и публикации по этой теме не проработаны.

Привлечение финансирования из данного источника возможно на любой фазе жизненного цикла ИСП. В качестве вложения средств собственника проекта может рассматриваться стоимость права на земельный участок и оформленная ИРД.

Привлечение конечных покупателей: соинвесторы, являющиеся конечными приобретателями площадей, заинтересованы в получении в пользование площадей ИСП, а не доходности инвестированных вложений. К данной группе преимущественно относятся дольщики – физ. лица, приобретающие жилье в многоквартирных домах [1].

Основными схемами привлечения средств конечных покупателей являются: заключение договоров долевого участия, жилищные сертификаты, заключение предварительных договоров купли-продажи, реализация векселей, привлечение средств по договорам соинвестирования.

Поступающие денежные средства от данного источника при моделировании денежного потока относятся к операционному денежному потоку и эффективность их инвестирования определять нецелесообразно.

3. Привлечение средств кредитных организаций (банков)

Основные регулирующие документы: федеральный закон «О банках и банковской деятельности» № 395-1от 02.12.1990 г. (регулирование банковской деятельности), «Положение о порядке формирования кредитными организациями резервов на возможные потери по ссудам, по ссудной и приравненной к ней задолженности» №254-П от 26.03.2004 г. (регулирование деятельности банков), федеральный закон «Об ипотеке (залоге недвижимости)» №102-ФЗ от 16.07.1998 г. (регулирование залога обеспечения), внутренние регламенты и нормативные документы кредитной организации и пр.

Объекты строительства: любые объекты жилой и коммерческой недвижимости.

Общее описание: финансирование проекта банком, при согласовании кредитной сделки наиболее часто осуществляется после получения разрешения на строительство, т.е. на инвестиционной фазе, а также после обязательного вложения собственных средств в размере не менее 15% от затрат.

Возможно рассмотреть различные механизмы кредитования ИСП.

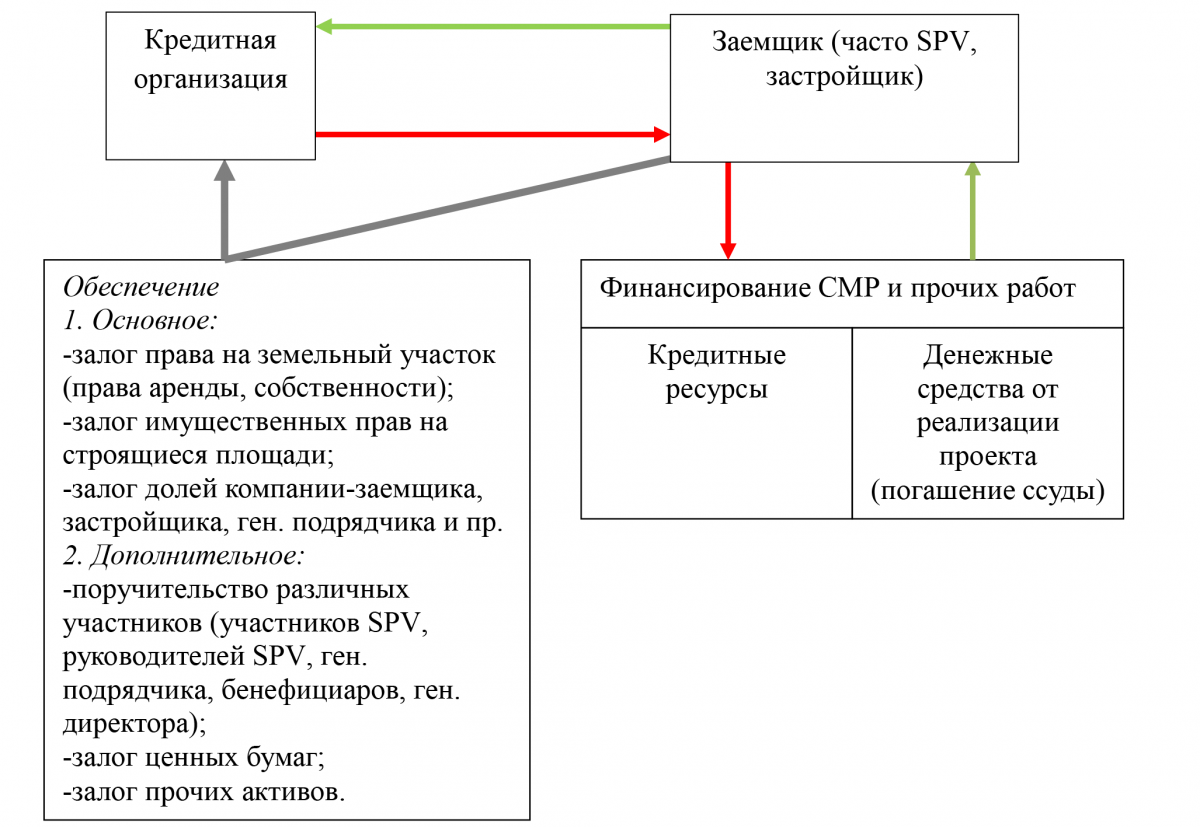

Проектное финансирование: участие банка в инвестиционном проекте в форме предоставления кредитов, возврат вложенных средств и получение доходов осуществляются на эксплуатационной фазе или от реализации площадей на инвестиционной фазе преимущественно из потока денежных средств, генерируемого самим проектом [2, 3]. При проектном финансировании, кредитом обычно финансируется от 30% до 70% затрат.

Структурирование и осуществление сделки происходит согласно схеме, представленной на рис.2.

Рис. 2. Схема проектного финансирования

Проектное финансирование применяется в большинстве случаев кредитования ИСП, т.к. является наиболее безопасным как для основной деятельности заемщика, так и банка. Крупные строительные организации специально создают SPV компании для привлечения кредитных ресурсов.

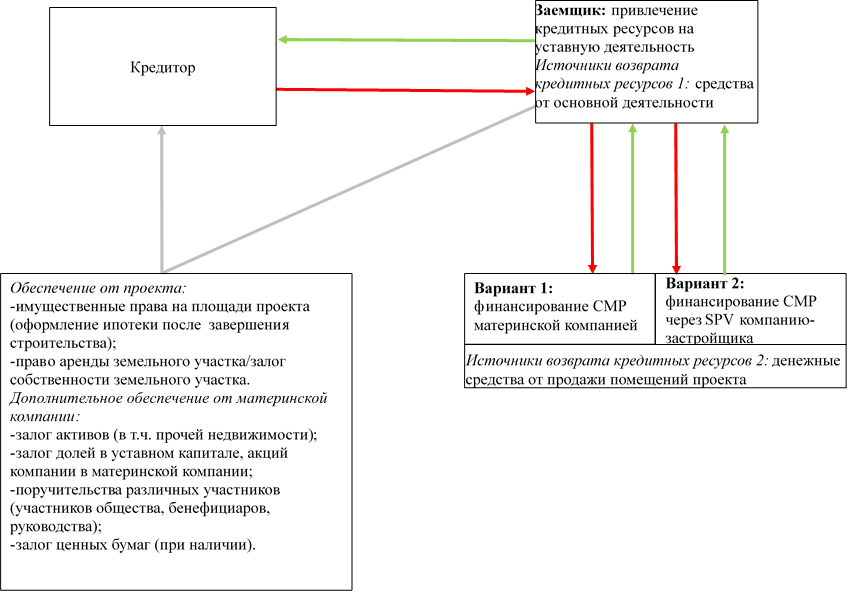

Инвестиционное кредитование: финансирование инвестиционного проекта в форме предоставления кредита, при котором источником погашения обязательств является вся деятельность заемщика, включая доходы, генерируемые проектом. При инвестиционном кредитовании целесообразно, чтобы доля финансирования проекта из собственных источников заемщика составляла не менее 15% от затрат [4, 5]. Обычно кредитом финансируется до 80% затрат. Схема инвестиционного кредитования представлена на рис.3.

Рис. 3. Схема инвестиционного кредитования

При данном типе кредитования целевое назначение кредита часто указывается, как на финансирование уставной деятельности. Компания в свою очередь корректирует устав и вносит туда пункт о строительстве объекта. Инвестиционное кредитование характерно в большей степени для финансирования объектов коммерческой недвижимости и компаний, которые уже владеют какими-либо объектами, которые возможно использовать в качестве залога по кредиту.

5. Использование закрытых паевых инвестиционных фондов

Основные регулирующие документы: федеральный закон «Об инвестиционной деятельности в Российской Федерации, осуществляемой в форме капитальных вложений» №39-ФЗ от 25.02.1999 г. (регулирование инвестиционной деятельности), приказы ФСФР, федеральный закон «Об инвестиционных фондах» №156-ФЗ от 29.11.2001 г., пр.

Объекты строительства: любые объекты жилой и коммерческой недвижимости.

Общее описание: для частных инвесторов вложения в недвижимость в большинстве случаев ограничены возможностями отдельно взятого частного лица. Паевые инвестиционные фонды (ПИФ) позволяют привлечь частных инвесторов, в т.ч. физических лиц, желающих инвестировать в недвижимость.

Инвестировать в недвижимость имеют право паевые инвестиционные фонды закрытого типа, которые формируются на определенный период, по прошествии которого объект недвижимости должен быть продан, а управляющая компания обязана расплатиться с пайщиками денежными средствами. Паи закрытых паевых инвестиционных фондов недвижимости (ЗПИФН) могут обращаться на бирже, что позволяет пайщику иметь оперативное управление – досрочный выход из фонда при продаже паев.

ЗПИФН строительства создаются для инвестирования в различные объекты в т.ч. жилой и коммерческой недвижимости. При этом пайщик несет риски, связанные как со строительством, так и с финансовым сектором. Девелоперские фонды преимущественно инвестируют в коммерческие объекты – доходную недвижимость. Доходность фонда в большей степени формирует капитализация стоимости недвижимости: на практике обычно финансируется один проект, а значит, пайщик не имеет возможности диверсифицировать риски.

Денежные средства за счет создания ПИФ можно привлекать на любой стадии реализации ИСП, при этом условия привлечения средств из других источников не предусмотрены.

6. Облигационные займы

Основные регулирующие документы: «Гражданский кодекс Российской Федерации (часть вторая)» №14-ФЗ от 26.01.1996 г., Федеральный закон «О рынке ценных бумаг» №39-ФЗ от 22.04.1996 г., Федеральный закон «Об ипотечных ценных бумагах» №152-ФЗ от 11.11.2003, Приказы ФСФР, пр.

Объекты строительства: любые объекты жилой и коммерческой недвижимости.

Общее описание: использование облигационных займов в качестве привлеченных средств для реализации ИСП имеет все предпосылки стать одним из наиболее эффективных и удобных способов финансирования. Эмиссия облигаций девелоперами и правообладателями строительных проектов (застройщиками) может способствовать нивелированию отрицательного влияния на показатели проекта повышения ключевой ставки ЦБ РФ и стать альтернативой банковским кредитам.

Облигационный заем позволяет привлечь средства в проект по более низким процентным ставкам, чем банковские кредиты. [6] Для лица, приобретающего облигации, преимущество, по сравнению с другими инструментами фондового рынка, состоит в стабильности и прогнозируемости дохода: их стоимость не подвергается резким колебаниям. Держатель облигаций получает доход в виде периодических выплат процентов от номинальной стоимости ценной бумаги (купонные выплаты).

Ставки зависят от степени надежности, репутации и кредитной истории компании-эмитента, и соответственно уровня риска. Облигационные займы, как правило, привлекаются для финансирования определенных проектов, и поэтому срок заимствования зависит от периода их окупаемости (3 — 5 лет). Привлечь облигационный заем – более дорогая и долгая процедура по сравнению с оформлением кредита в банке. Облигации застройщиков являются высокорискованным инструментом, как на российском, так и на иностранных фондовых рынках.

Облигации принято разделять [6]: по доходу, который получает инвестор: дисконтные и процентные (купонные); по учету прав: именные облигации и облигации на предъявителя; по форме, в которой могут выпускаться облигации: бездокументарные и документарные; по возможности обмена: конвертируемые и неконвертируемые; по сроку размещения: краткосрочные, среднесрочные, долгосрочные.

Отечественные компании, в т.ч. строительного сектора, чаще всего используют рублевые облигации, размещаемые на отечественных фондовых площадках или еврооблигации различных видов (в т.ч. наиболее распространенные среди отечественных эмитентов – CLN, LPN), которые выпускаются на внешнем рынке [7].

Выпуск облигаций является достаточно сложной процедурой, которая состоит из нескольких основных этапов:

- подготовительный этап: принятие решения о целесообразности выпуска, выбор вида облигаций, официальное решение, выпуск проспекта эмиссий;

- размещение облигаций, регистрация отчета о размещении;

- обращение облигаций.

Наиболее распространены две схемы финансовых потоков при выпуске облигаций: через SPV компанию (Рис.4) и компанию-правообладателя проекта (Рис.5).

Рис. 4. Схема потоков средств при использовании в качестве эмитента SPV

Рис. 5. Схема потоков при использовании в качестве эмитента компании-правообладателя проекта

Объем эмиссии определяется размером необходимого финансирования одного или нескольких проектов. Анализ процедур, требований и затрат показал, что на сегодняшний день для обеспечения инвестициями строительного проекта целесообразно осуществлять выпуск облигаций в России.

В соответствии с требованиями нормативных документов [8] компании-эмитенту необходимо подтвердить свой высокий кредитный рейтинг, а также пройти процедуру листинга на бирже: только в этом случае можно заинтересовать крупные инвестиционные фонды, НПФ, банки. Получение рейтинга является сложной процедурой, в рамках которой происходит тщательный аудит проекта (цели эмиссии), возвратности, платежеспособности, обеспечения, в качестве которого можно использовать права на земельный участок проекта, а также поручительства связных компаний [7].

Существенным условием также является величина собственных средств, которые девелопер вкладывает в проект. Для получения высокого рейтинга финансирование ИСП за счет собственных средств должно составлять порядка 30% затрат. Преимуществом приобретения облигаций застройщика для институциональных инвесторов является получение своеобразного «пропуска» в строительный сектор, так как такие компании имеют законодательные ограничения самостоятельного осуществления вложений в недвижимость и строительство. Высокий рейтинг размещаемого выпуска облигаций свидетельствует о возможной высокой степени успешности реализации проекта.

7. Публичное размещение акционерного капитала

Основные регулирующие документы: «Гражданский кодекс Российской Федерации (часть вторая)» №14-ФЗ от 26.01.1996 г., Федеральный закон «О рынке ценных бумаг» №39-ФЗ от 22.04.1996 г., Федеральный закон «Об ипотечных ценных бумагах» №152-ФЗ от 11.11.2003 г., приказы ФСФР, пр.

Объекты строительства: любые объекты жилой и коммерческой недвижимости.

Общее описание: с помощью публичного размещения акционерного капитала компании способны разрешить стратегические задачи своего развития. При публичном размещение акций главной задачей является подготовка компании к выходу на фондовые площадки.

Процесс IPO на отечественной бирже или международных фондовых площадках сложный и существенно более длительный по сравнению с облигационным займом в РФ. Эмиссия облигаций для большинства компаний является необходимым первым шагом перед IPO.

Успешное размещение облигаций отражает тот факт, что компания успешно реструктурировала свою деятельность, произвела необходимую консолидацию и получила опыт работы на фондовых площадках. Для IPO требуется изменение организационной формы общества на акционерное. Преимущественно размещение ценных бумаг доступно для крупных компаний и целесообразно для масштабных проектов.

Кроме того, согласно выполненному анализу, рассмотренные источники финансирования самостоятельно применяются редко. При структурировании схемы финансирования одновременно привлекаются средства из различных источников. Так, при кредитовании проекта в банке обязательным условием является вложение собственных средств до открытия кредитной линии. Также при эмиссии облигационного займа необходимо подтвердить вложение собственных средств для получения высокого рейтинга выпуска и листинга на бирже.

Источник: www.esm-invest.com

Финансирование и кредитование в строительстве

1. Сущность финансового менеджмента и принципы его организации.

Финансовые отношения – стоимостные экономические отношения, возникающие в процессе кругооборота денежных средств, хозяйствующих субъектов.

Финансовый менеджмент представляет собой систему рационального и эффективного использования средств организации, управления движения финансовых ресурсов. Он направлен на увеличение финансовых ресурсов, инвестиции и наращивание средств имеющихся в распоряжении организации.

Финансовые рычаги – ставки, проценты по кредитам, депозитным вкладам, налоговым платежам, нормы амортизации, накладные, командировочные и другие расходы.

Деятельность финансового менеджмента предусматривает:

· Прогнозирование денежных поступлений и направление рационального использования;

· Определение степени риска, его вероятности, а так же предельного раздела;

· Обеспечение непрерывного кругооборота денежных средств и устойчивого финансового состояния организации;

· Выбор наиболее рациональных форм, методов финансирования и кредитования, денежных вложений и расчётов с финансовыми и кредитными органами;

· Обеспечение роста прибыли;

· Обоснование стратегии финансового развития предприятия, расширения бизнеса, повышения экономического рейтинга предприятия;

Финансовое планирование – планирование всех доходов и расходов предприятия необходимая для функционирования и развития предприятия осуществляется через составление финансового плана.

Финансовый план состоит из следующих разделов:

· Прогноз объёма реализации;

· План доходов и расходов (сметы);

· Баланс денежных поступлений и выплат;

· План по источникам поступления и направлением расхода денежных средств;

Финансовый контроль играет активную роль в принятии управленческих решений, его цель – отслеживание при помощи денежного измерителя реального состояния денежного оборота.

11.1 Сущность и принципы кредитования. Формы кредита.

Кредит происходит от латинского слова creditum обозначает ссуда (долг).

С экономической точки зрения кредит – сделка, договор между юридическими или физическими лицами о займе или ссуде.

Под кредитными отношениями понимают все денежные отношения связанные с предоставлением и возвратом суд, организации денежных расчётов, эмиссий наличных денежных знаков, использованием государственного кредита и так далее.

Сущность кредита выступает в его функциях.

1. Распределительная функция невозвратной основе денежных средств. Проявляется она в том, что в процессе кредитования создаются платёжные средства, то есть обороту предоставляются деньги, как в наличной, так и в безналичной форме.

2. Эмиссионная функция – создание кредитных средств обращения и замещение наличных денег;

3. Контрольная функция – осуществление контроля за эффективностью деятельности субъектов;

К принципам кредитования относят:

b) Срочность – кредит должен быть не просто возвращён, а возвращён в строго определённый срок;

c) Обеспеченность кредита закрывает один из основных рисков – риск непогашения ссуды;

d) Платность осуществляется через механизм банковского процента. Ставка банковского процента – цена кредита;

e) Целевой характер означает что кредит должен выдаваться и использоваться в строгом соответствии с целями кредитования указанных в договоре.

Существуют следующие формы и виды кредитов:

Банковский кредит (только те которые имеют рецензию). По срокам погашения банковские кредиты делят на: краткосрочные (срок до 1 года, на восполнение недостатка собственных оборотных средств заёмщика. Ставка процента по этим ссудам обратно пропорциональна сроку возврата кредита); среднесрочные ссуды (на срок от одного года до 3-х лет); долгосрочные ссуды (от 3-х до 5-ти лет используются в инвестиционных целях).

Ø Разовый кредит (предоставляют срок и на сумму предусмотренную в договоре);

Ø Кредитная линия – юридически оформленное обязательство банка перед заёмщиком, предоставить ему в течении определённого времени кредиты в пределах согласованных лимитов;

Ø Овердрафт – краткосрочный кредит который предоставляется путём списания средств по счёту клиента, сверх остатка средств на счёте;

Ø Краткорендный – выдаётся при использовании счёта открываемого клиентом, с которым банк имеет длительное доверительное отношение;

Ø Лизинговый кредит – кредитование сдаваемой в аренду собственности при котором банк выступает в роли лизингодателя;

Ø Межбанковские ссуды – одна из наиболее распространённых форм хозяйственного взаимодействия кредитных организаций;

Ø Коммерческий кредит – его основной целью является ускорение процесса реализации товаров, а значит и извлечение заложенной в их прибыли;

Источник: studopedia.ru

Финансирование и кредитование в капитальном строительстве

Капитальное строительство как отрасль материального производства включает проектно-изыскательские и научно-исследовательские, строительные и монтажные организации, предприятия стройиндустрии, производство строительных материалов и транспорт.

В системе капитального строительства в качестве основных участников инвестиционного процесса обычно выступают организации, которые в соответствии с выполняемыми ими функциями именуются: инвестор, заказчик, застройщик, подрядчик и проектировщик.

Инвестор — субъект инвестиционной деятельности, осуществляющий из собственных или заемных средств финансирование сооружаемого объекта. Инвестор имеет юридические права на полное распоряжение результатами инвестиций. Он определяет область приложения капитальных вложений; разрабатывает условия контрактов на строительство объекта; выбирает проектировщиков, подрядчиков и поставщиков оборудования; осуществляет финансово-кредитные отношения с участниками инвестиционного процесса. Инвестор может выступать в роли заказчика, кредитора, покупателя строительной продукции (объекта строительства), а также выполнять функции застройщика.

Заказчик — юридическое или физическое лицо, принявшее на себя функции организатора и .управляющего по строительству объекта, начиная от разработки технико-экономического обоснования (ТЭО) и заканчивая сдачей объекта в эксплуатацию ‘или выходом объекта строительства на проектную мощность.

Застройщик — юридическое или физическое лицо, обладающее правами на земельный участок под застройку. Он является землевладельцем. Заказчик в отличие от застройщика только использует земельный участок под застройку на правах аренды. В том случае, если заказчику принадлежит земельный участок, на котором сооружается строительный объект, он совмещает две функции — заказчикам застройщика.

Подрядчик (генеральный подрядчик) — строительная фирма, осуществляющая по договору подряда или контракту строительство объекта. Генеральный подрядчик по согласованию с заказчиком, может привлекать для выполнения отдельных видов работ субподрядные строительные, монтажные специализированные организации. Ответственность за качество и сроки выполненных работ субподрядными организациями перед заказчиком несет генеральный подрядчик.

Проектировщик (генеральный проектировщик) — проектная или проектно-изыскательская и научно-исследовательская фирма, осуществляющая по договору или контракту с заказчиком разработку, проекта объекта строительства.

Капитальные вложения — это совокупность затрат, направленных на воспроизводство производственных мощностей, возведение сооружений производственного назначения и объектов непроизводственной сферы. Капитальные вложения могут направляться на создание новых предприятий и реконструкцию действующих.

Целью реконструкции является совершенствование производства на базе использования достижений науки и техники передовых производств. При реконструкции каждого предприятия ставятся конкретные задачи: увеличение мощности; повышение качества продукции; снижение затрат труда, материальных и энергетических ресурсов; улучшение условий труда, охраны окружающей среды; создание условий для выпуска новой продукции и др.

Существует общая тенденция к относительному увеличению капитальных затрат в реконструкцию. Это вызвано тем, что она способствует расширению мощности действующих предприятий, а по затратам денежных средств и срокам выполнения работ оказывается, выгоднее нового строительства.

Капиталовложения финансируются за счет следующих источников:

— собственных финансовых ресурсов инвесторов (чистой прибыли; амортизационных отчислений; сбережений граждан и юридических лиц; средств, выплачиваемых органами страхования в виде возмещения потерь от стихийных бедствий, аварий и т.д;);

- * заемных финансовых средств инвесторов;

- * привлеченных финансовых средств инвесторов (средств, полученных от эмиссий акций, паевых и иных взносов физических и юридических лиц в уставный капитал);

- * средств федерального бюджета, предоставляемых на безвозмездной и возмездной основе; средств бюджетов субъектов Федерации;

- * средств внебюджетных фондов (например, дорожного фонда);

*средств иностранных инвесторов.

Финансирование капитальных вложений может осуществляться как за счет одного, так и нескольких источников.

Финансирование строек и объектов, сооружаемых для федеральных государственных нужд

В настоящее время внесены принципиальные изменения в порядок предоставления средств на централизованные и нецентрализованные капитальные вложения.

За счет централизованных капиталовложений осуществляются:

развитие межотраслевых и межрегиональных производств; строительство новых предприятий и решение других особо важных задач в соответствии с перечнем предприятий и объектов, включенных в программу экономического и социального развития России: Ввод в действие производственных мощностей и объектов социальной сферы за счет централизованных капиталовложений разрешается инвесторам в форме государственного заказа, поскольку в них заинтересованы центральные органы власти. Суммы ассигнований на выполнение федеральных целевых программ предусматриваются ежегодно в соответствующих бюджетах ив государственной инвестиционной программе в объемах централизованных капитальных вложений.

Государственные централизованные капитальные вложения (инвестиции), направленные на создание и воспроизводство основных фондов и финансируемые из бюджета, могут быть предоставлены инвесторам на безвозвратной и возвратной основе.

Приоритетные направления, для которых необходима государственная поддержка в реализации инвестиционных проектов за счет средств федерального бюджета, определяются Министерством экономики РФ и Министерством финансов РФ с участием других федеральных органов исполнительной власти. Формирование в соответствии с государственной инвестиционной программой перечня строек и объектов для федеральных государственных нужд, подлежащих финансированию с привлечением средств федерального бюджета, выделяемых на безвозвратной и возвратной основе, осуществляется в следующем порядке:

- 1 Минэкономики РФ устанавливает и сообщает госзаказчикам в сроки, определяемые Правительством РФ, предварительные объемы государственных централизованных капиталовложений на предстоящий период;

- 2) госзаказчики представляют Минэкономики РФ свои предложения по инвестиционным проектам, разработанные на основе предварительных объемов государственных централизованных капиталовложений, с перечнем строек и объектов с соответствующими технико-экономическими показателями на весь период строительства;

- 3) Минэкономики РФ и Минфин РФ с участием других заинтересованных министерств и ведомств рассматривают предоставленные госзаказчиками предложения по вновь начинаемым стройкам и объектам и принимают решение о включении их в перечень строек и объектов для федеральных государст- венных нужд. Отбор строек и объектов для включения в перечень производится на конкурсной основе;

- 4) принятые Минэкономики РФ решения о включении вновь начинаемых строек и объектов в соответствующий перечень являются основанием, в соответствии с которым госзаказчики определяют заказчиков (застройщиков) по строительству данных объектов и организуют проведение подрядных торгов.

Минэкономики РФ и Минфин РФ на основании информации, госзаказчиков о результатах подрядных торгов и заключенных на их основе государственных контрактов (договоров/подряда) уточняют объем их капитальных вложений, размеры и источники их финансирования по каждой вновь начинаемой стройке, включенной в перечень, на весь период строительства с распределением по годам. Включение вновь начинаемых строек и объектов для федеральных государственных нужд является государственной гарантией непрерывности их финансирования до окончания строительства в установленные сроки.

За счет нецентрализованных капиталовложений, финансируемых собственных средств предприятий через коммерческие банки осуществляются:

Источник: studexpo.net

ГОСы / 111 / 9Финансирование и кредитование в строительстве

Финансы тесно связаны с кредитом, имеют родственную экономическую природу.

И финансы, и кредит выражают движение стоимости, с их помощью происходит перераспределение валового продукта в межтерриториальном и межотраслевом направлении.

Финансирование капитальных вложений может осуществляться из различных источников.

Собственные средства предприятий. Основными собственными источниками финансирования капитальных вложений являются прибыль предприятия и амортизационный фонд. Собственные средства являются самыми надежными источниками финансирования капитальных вложений. Каждой организации необходимо стремиться к самофинансированию.

В этом случае не возникает проблемы, где взять средства для финансирования, снижается риск банкротства. Самофинансирование развития предприятия означает его хорошее финансовое состояние, дает определенные преимущества перед конкурентами, у которых такой возможности нет.

Средства, выплачиваемые органами страхования в виде возмещения потерь от аварий, стихийных бедствий и др.

Внебюджетные средства. Для предприятий важным источником внебюджетных средств является инвестиционный фонд Министерства Архитектуры и строительства, созданный за счет ежегодных отчислений строительных организаций.

В последнее время широкое применение для финансирования капитальных вложений находит лизинг. Под лизингом понимают долгосрочную аренду машин и оборудования на срок от 3 до 20 и более лет. Участниками лизинговой сделки являются три субъекта: лизингодатель, лизингополучатель и продавец лизингового имущества. Лизингодатель покупает у изготовителя (продавца лизингового имущества) то или иное оборудование для арендатора (лизингополучатель) при сохранении права собственности на него за арендодателем на весь срок договора.

В рамках долгосрочной аренды различают два основных вида лизинговых операций – финансовый и оперативный.

Финансовый лизинг – сочетание, предусматривающее выплату в течение периода аренды сумм, покрывающих полную стоимость амортизации оборудования или большую ее часть, а также прибыль арендодателя. По истечении срока действия такого соглашения арендатор может: вернуть объект аренды арендодателю, заключить новое соглашение на аренду данного оборудования, купить объект лизинга по остаточной стоимости.

Оперативный лизинг – соглашение, срок которого короче амортизационного периода изделия. После завершения срока действия соглашения предмет договора может быть возвращен владельцу или вновь сдан в аренду.

При осуществлении лизинговых операций сложным вопросом является определение суммы лизинговых платежей. В основу расчета этих платежей закладываются обоснованные расчеты, связанные со стоимостью объекта.

В состав лизингового платежа могут входить:

плата за ресурсы, привлекаемые лизингодателем для осуществления сделки;

— рисковая премия, зависящая от уровня различных рисков, которые песет лизингодатель.

Выпуск ценных бумаг. В состав ценных бумаг включаются государственные облигации, векселя, чеки, акции, приватизационные ценные бумаги и другие документы.

Наибольшее распространение среди ценных бумаг получили акции, выпускаемые различными акционерными обществами.

Акцией является документ, который удостоверяет вклад акционера в имущество предприятия. Доходы по акциям выплачиваются в форме дивидендов.

Дивиденд – любой доход, полученный акционером от организации при распределении прибыли, остающейся после налогообложения, по принадлежащим акционеру акциям.

Акционерные общества могут размещать обыкновенные акции, а также один или несколько видов привилегированных акций.

Разделение акций на обыкновенные и привилегированные осуществляется в зависимости от объема прав. Обыкновенные акции дают право на управление акционерным обществом (участие в общем собрании акционеров, право на получение дивидендов, получение части имущества предприятия в размере стоимости принадлежащих акционеру акций, при ликвидации общества). Номинальная стоимость всех обыкновенных акций должна быть одинаковой.

Привилегированные акции не обладают правом голоса, но их преимущество заключается в том, что они обеспечивают их владельцам фиксированный доход, размер которого известен акционеру заранее. Размер дохода не зависит от результатов коммерческой деятельности общества. В случае отсутствия у акционерного общества прибыли, дивиденды должны быть выплачены из специальных фондов или резервов.

Доходность обыкновенных акций зависит от результатов производственной и финансовой деятельности предприятия.

Иностранные инвестиции. Иностранные инвестиции делят на государственные и частные.

Под государственными иностранными инвестициями понимают займы, кредиты, которые одно государство или группа государств предоставляют другому государству.

Под частными иностранными инвестициями понимают инвестиции, осуществляемые частными предприятиями, гражданами одной страны в предметы инвестиций, расположенные на территории другой страны.

Кредитование капитальных вложений. По срокам кредитования кредиты делятся на краткосрочные (до одного года) и долгосрочные (свыше одного года).

Долгосрочный кредит в основные средства предприятия обычно называют инвестиционным. Порядок предоставления, оформления и погашения долгосрочных кредитов регулируется правилами банков и кредитными договорами с заемщиками. В кредитном договоре предусматриваются условия:

— сумма выдаваемого кредита;

— сроки и порядок его использования;

— процентные ставки и другие платежи по кредиту;

— обязанности и экономическая ответственность сторон:

— формы обеспечения обязательств (залог имущества, поручительство и др.);

— перечень документов, предоставляемых банку для оформления кредита.

Для получения инвестиционного кредита заемщик представляет банку документы, в виде технико-экономические обоснования (ТЭО) или бизнес-плана, подтверждающие эффективность и окупаемость затрат по кредитуемым проектам. Возврат заемных средств с процентами начинается после ввода объектов в эксплуатацию в сроки, установленные в договоре.

Инвестиционный налоговый кредит. Иногда для финансирования инвестиционной деятельности используется инвестиционный налоговый кредит, который представляет собой отсрочку уплаты налогов. Этот кредит предоставляется на условиях возвратности и платности. Проценты за пользование этим кредитом устанавливаются по ставке ниже ставки рефинансирования Национального банка. Организация, получившая инвестиционный налоговый кредит, уменьшает налоговые платежи в течение срока действия договора об инвестиционном налоговом кредите по платежу за каждый отчетный период до достижения размера кредита, определенного в договоре.

Финансирование капитальных вложений по объектам может быть осуществлено как за счет одного, так и за счет нескольких источников. В каждом конкретном случае предприятие определяет наиболее приемлемый вариант финансирования того или другого мероприятия.

Итак, участвуя в распределении созданного в обществе валового продукта в денежной форме, финансы и кредит дополняют друг друга: функционирование финансов создает основу для создания кредитных ресурсов, а функционирование кредита позволяет формировать финансовые ресурсы в распоряжении субъектов хозяйствования и государства.

Наличие общих черт между финансами и кредитом обуславливает органическое сочетание финансового и кредитного методов обеспечения потребностей расширенного воспроизводства. Основными объектами воздействия этих категорий на процессы воспроизводства выступают основные и оборотные фонды.

В то же время между финансами и кредитом есть различия, определяющие степень участия этих категорий в распределительном процессе, их место в системе производственных отношений.

Кредит продолжает распределение стоимости, начатое ценой, заработной платой и финансами. Необходимость продолжения распределения стоимости объясняется:

недостатком имеющихся денежных ресурсов для удовлетворения потребностей и задачами накопления средств.

Появлением временно свободных денежных средств и задачами вовлечения их в кругооборот.

Наличие излишних ресурсов в один период и недостаток в другой, в силу несовпадения во времени получения денежных средств и потребностью в них.

Участие финансов и кредита в распределении различно. Финансы не только опосредуют перераспределение стоимости, но и участвуют в ее первичном распределении.

Кредит имеет дело лишь с временно свободными денежными средствами, поэтому его сфера применения ограничивается перераспределением стоимости ВВП. Общественное назначение кредита состоит в аккумуляции временно неиспользованных средств и предоставлении их в пользование на условиях возвратности и платности. Возвратность – отличительная черта кредита. Она предполагает двухстороннее движение стоимости от кредитора к заемщику и обратно, хотя и «разорванное» во времени. Для финансовых отношений характерно одностороннее движение стоимости.

Кроме этого есть различия в источниках формирования финансовых и кредитных ресурсов. Финансовые ресурсы отражают процесс образования, распределения и использования ВВП в стоимостном выражении. В этот процесс вовлекаются собственные и привлеченные средства предприятия.

Кредитные ресурсы отражают движение не всех, а только временно свободных финансовых ресурсов и доходов населения (накапливаемые источники капитальных вложений, заработная плата до выплаты, прибыль до окончательного использования, средства для пополнения материальных запасов, сбережения населения, деньги в страховых полисах и др.).

Направления использования у финансовых ресурсов то же шире, чем у кредитных. Финансовое распределение средств осуществляется как между субъектами хозяйствования, так и по целевому назначению в соответствии с общественными потребностями. Кредитное перераспределение средств связано с перемещением денежных средств между участниками распределительного процесса.

Источник: studfile.net