Строительство хоть и трудоемкий, но достаточно прибыльный бизнес. Чтобы не вести его себе в убыток, необходимо учитывать и просчитывать многие нюансы.

Одним из самых основных является учет расхода материалов. Для этого существует установленная форма М-29. В следующей статье расскажем о сути данного отчета, как он формируется, ответим на вопрос, как его заполнять.

На нашем сайте Вы сможете проконсультироваться со специалистами, а также скачать типовой бланк данного документа.

Данная форма представляет собой унифицированный комплексный отчет о расходе строительных материалов, служит основанием для списания материалов на себестоимость.

В ней также отражается соответствие расхода материалов на строительство их нормативным расходам, благодаря чему сразу можно выявить перерасход материалов, его причины.

Каждому объекту строительства соответствует отдельная форма М-29. Ее ведет начальник участка, если объект строительства большой и начальников участка несколько, то ведет этот отчет старший из них.

Урок 9. Часть 4. Форма отчета о расходе материалов М-29

Отчет о расходе строительных материалов состоит из 2 частей:

- Объем уже выполненных работ и перечень необходимых материалов. Данный раздел заполняет производственно-технический отдел организации и начальник участка. ПТО вносит данные о нормативах перед началом строительства, а прораб заполняет часть этого раздела о произведенных работах.

- Соответствие израсходованных материалов нормативным показателям их использования. Данный раздел заполняет только начальник участка организации. Следует отметить, что список потребностей и расхода материалов составляется строительной компанией, но утверждает его вышестоящая организация.

Отчет о расходе стройматериалов является одним из основных документов, в нем отражаются материальные расходы для бухгалтерского учета. Именно поэтому форма М-29 должна быть заполнена согласно ФЗ «О бухгалтерском учете».

Ее заполняют каждый месяц и предоставляют в бухгалтерию или производственно-технический отдел для проверки в четко установленные сроки. Проверка проводят в срок от 3 до 4 дней, далее ее подписывает руководитель компании и возвращает начальнику участка.

Информацию для заполнения данного документа черпают из следующих документов:

- смет, в которых указаны расчетные нормы материалов;

- журнала работ, в котором указаны выполненные по факту работы;

- документы первичного учета материалов.

Без данного документа не может обойтись ни одна строительная организация. Форма М-29 изначально формирует приблизительные данные о себестоимости объекта, а также позволяет держать руку на пульсе в вопросах перерасхода, что очень важно.

В случае перерасхода, начальник участка должен предоставить объяснительную записку вместе с отчетом о расходе материалов.

Ниже расположен типовой бланк и образец формы М-29, вариант которого можно скачать бесплатно.

Отчет о списании материалов по форме № М-29 можно назвать комплексным отчетом: он не просто отражает операцию списания материалов, но и дает информацию о том, соответствуют ли объемы фактически израсходованных стройматериалов нормативным значениям. Именно с помощью этого отчета формируется информация о себестоимости объекта строительства, а также выявляются факты и устанавливаются причины перерасхода материалов.

В бухгалтерском учете есть особенности при передаче материалов на стройплощадки, а также в порядке отнесения их стоимости на затраты (расходы) в бухгалтерском и налоговом учете. Какие именно и как их учесть, узнайте в Готовом решении от КонсультантПлюс. Переходите к материалу, получив пробный демо-доступ к справочно-правовой системе.

При заполнении отчета ф. М-29 – списание материалов – необходимо учесть, что он выступает в роли первичного документа при отражении материальных расходов в бухучете, поэтому должен содержать все необходимые реквизиты, указанные в ст. 9 Закона от 06.12.11 № 402-ФЗ «О бухгалтерском учете».

Как заполнить ф. М-29

Для заполнения ф. М-29 используются следующие источники информации:

- Локальные сметы (в них указаны расчетные нормы расхода материалов на единицу вида работ).

- Журнал учета выполненных работ ф. КС-6а (он отражает фактические объемы выполненных СМР).

- Первичные документы по учету материалов.

Для формы 29 – списание материалов – образец можно найти на нашем сайте.

Подробности о заполнении других унифицированных форм вы можете найти на нашем сайте, например в материале «Зарплатная ведомость формы Т 53 (скачать бланк)».

Итоги

Форма списания материалов М-29 совмещает в себе функции первичного документа (при образовании себестоимости строительного объекта) и позволяет сопоставлять фактические материальные расходы с нормативными. Кроме того, он помогает установить факты и причины перерасхода материалов в строительстве.

При реализации строительства капитальных объектов любого вида процесс расходования материалов осуществляется по разработанным нормам. Они зависят от конкретной разновидности работы, а также от особенностей объекта. При этом контроль фактического расходования стройматериалов, документальное отражение фактов возлагается на прораба, который заполняет отчет по единой форме М-29.

Как заполнить форму: пошаговая инструкция

Документ относится к строгой отчетности, поэтому ведение бумаги должно проводиться в четком соответствии с правилами (названия работ, единицы измерения, точность расчетов и т.п.). Сам бланк формы М-29 содержит 21 графу. Особенности заполнения приведены в таблице (прораб заполняет только графы с 10 по 21 включительно).

| графы | комментарии по заполнению |

| 2 | В этой строке прежде всего нужно прописать наименование разновидности строительной работы по принятой классификации (геодезические, монтажные, отделочные, и т.п.). Затем прописывается название конструктивного элемента и перечень стройматериалов, которые будут затрачены при его изготовлении. |

| 4 | Здесь фиксируются единицы измерения не только самого конструктивного элемента, но и всех стройматериалов, из которых он будет выполнен (простым перечислением). |

| 5 | В этой строке фиксируются названия сборников, содержащих производственные нормы, на которые ссылаются, обосновывая затраты (допускается сокращенное название документов). |

| 6 | В этой строке фиксируются нормы расходов в пересчете на 1 единицу измерения строительных работ |

| 8 | Здесь нужно зафиксировать объем работ (в натуральном выражении), которые запланированы на всех этапах строительства. Перечисляются все виды стройматериалов с указанием потребности на каждый вид работ. |

| 10-21 | Эти строки ведутся прорабом, причем именно по факту – т.е. во время строительства. Прописывается объем работы в соответствии с видом за 1 месяц, а также расход по каждому стройматериалу по формуле N*V, где N – расход стройматериала по нормативу, V – объем фактических месячных работ. |

Если расхождение между фактическим и нормативным расходом не связано собственно со строительным процессом, такие материалы списывать запрещается, и подобные ситуации никак не отражаются в отчете по форме М-29. Таким образом, прораб фиксирует только технически обоснованные расхождения.

Как правило, строительство ведется в течение нескольких лет, поэтому в отчетах заполняется графа с итогами по всему году. Если же объект только начал осваиваться (т.е. год не прошел), в этой графе ставится прочерк.

Юридическое значение документа

Среди всех отчетных документаций, принятых в строительстве, отдельную категорию составляют документы, фиксирующие процесс освоения стройматериалов в течение определенного периода времени. Форма М-29 является основной отчетностью, которая позволяет отслеживать расход материалов в целях строительства. Документ выполняет 2 важные функции:

- Прежде всего, это основная отчетная документация, согласно которой осуществляется списание материалов в связи с расходами на строительство.

- Также согласно этой форме можно отследить фактическое расходование, его возможное расхождение с нормативным (в соответствии с документами). Впоследствии отчеты о расхождении составляются с опорой на данные документа, составленного по форме М-29.

Особенности оформления документа следующие:

- Его оформляет, ведет и сдает прораб (или начальник участка).

- Если объект достаточно большой, и на участке работает несколько прорабов, то документ ведется только начальником этого участка (или старшим прорабом).

- Работает принцип: «один объект – один документ». Т.е. если на участке возводится сразу несколько строительных сооружений, то и бланков нужно заполнить в ровно таком же количестве. При этом в инструкции по заполнению указывается, что под объектом понимается не только само здание (капительное недвижимое сооружение), но и его элементы, а также коммуникации:

- оборудование;

- сети коммуникационные (инженерные) – водоподача, водоотведение, тепло- и газопроводы, электрические сети;

- пристройки и надстройки.

Таким образом, в юридическом и бухгалтерском аспекте именно этот отчет позволяет проанализировать себестоимость всех проведенных работ на объекте (т.е. узнать и себестоимость всего здания), установить факт перерасхода (если таковой есть) и определить его причины.

Документ имеет унифицированную форму, которая применяется во всех случаях, при контроле расходования при любом виде строительных работ:

- свайные;

- геодезические;

- отделочные;

- работы по монтажу и многие другие.

В состав документа входят 2 раздела:

- Потребность в стройматериалах согласно нормативным документам. Этот раздел оформляется исключительно сотрудниками производственно-технического отдела.

- Сведения о фактическом процессе расходования материалов.

Таким образом, к обязанностям прораба относятся 3 ключевые функции:

- Заполнение второго разделы формы.

- Сдача отчетности в технический отдел.

- Фиксирование расхождений между нормативом и фактом, объяснение вызвавших их причин в письменном виде.

Документы, использующиеся при составлении отчета

Проведение отчета вне зависимости от конкретного объекта и вида работ осуществляется только с использованием нормативных источников разного уровня:

- Информация о строительных работах, полный перечень которых можно найти в журнале учета.

- Нормативные данные, на основании которых устанавливаются допустимые объемы расходования по каждой разновидности строительных работ:

- правила и методика, которые были разработаны специальным ведомством СССР – Госстрой (они имеют общее, универсальное применение и до сих пор используются в разных министерствах и государственных структурах);

- расходные нормы, установленные в конкретном органе, структуре или ведомстве (например, в Министерстве строительства России) – они не являются частью межведомственных норм, но также используются в отчетности;

- расходные нормы, которые были разработаны на местном уровне (т.е. в конкретной строительной организации, СМУ и т.п.).

- Первичные документы, в которых отражаются сведения по учету стройматериалов.

ОБРАТИТЕ ВНИМАНИЕ. Все нормативные данные по расходам обязательно снабжаются ссылкой на конкретный документ (название, номер, дата утверждения, прочие реквизиты).

Порядок ведения

Инструкция предусматривает не только утвержденную форму М-29, но и конкретный порядок ведения отчетности, сдачи документов, доработок, объяснения причин несоответствия фактических и нормативных расходов. Прорабу или начальнику участка, который фиксирует данные в отчете, следует исходить из такого порядка:

- Непосредственный контроль работы прораба по заполнению этого отчета осуществляется в производственно-техническом отделе, а также в бухгалтерии, представители которой использую данные для дальнейшего учета расходов.

- В техническом отделе заводятся равноценные копии документа по каждому объекту капитального строительства (т.е. в точности такие же формы М-29 и в точно таком же количестве).

- Периодический контроль осуществляется ежемесячно. Прораб сдает заполненный отчет, представители технического отдела и бухгалтерии снимают копию, заверяют ее подписями.

- Далее возможны два варианта развития. Если фактическое расходование точно совпадает с нормативным, документ просто подписывается начальником строительной компании и возвращается на руки прорабу в течение 4 рабочих дней.

- Если же в фактическом расходовании есть несоответствия с нормативными (касается только случаев завышения нормы), то вместе с отчетностью прораб предоставляет объяснительную записку установленной формы.

Документ также предоставляется ежемесячно. После пояснений прораба свое заключение выносит технический отдел – его мастер и начальник. Руководитель в самом конце отчета ставит подпись, расшифровку и дату.

ОБРАТИТЕ ВНИМАНИЕ. С объяснительной записки о расхождениях также снимается копия и хранится вместе с копией основной формы М-29.

Контроль поставки материалов

Отдельное внимание прораб уделяет процессу поставки стройматериалов, а также производственных конструкций для проведения работ. Для этого у него постоянно должна быть на руках так называемая комплектовочная карта. Она составляется как минимум в 3 экземплярах:

- для прораба (остается на руках в течение всего строительного процесса);

- для сотрудников технического отдела;

- для компании, занимающейся вопросами снабжения строительных работ.

В карте отражаются обязательные сведения:

- потребность в стройматериалах, а также конструкциях по отдельному объекту;

- сведения об особенностях поставки требуемых материалов в течение всего года (плановые и фактические);

- детализация сведений о поставке с описанием за каждый месяц;

- актуальные остатки на конец календарного года.

ОБРАТИТЕ ВНИМАНИЕ. Карта заполняется с учетом конкретного вида стройматериалов и конкретного вида работ (кладка кирпичей, установка панелей, отделка и т.п.).

Если происходит перерасход материала (в связи со строительными ошибками, некачественными материалами или другими причинами) прораб составляет объяснительную записку по точно такой же форме, как приведена выше. В ней объясняются причины расхождения и обосновывается необходимость увеличения поставки того или иного вида стройматериала (с точным указанием количества).

Для списания материалов в строительстве используется журнал по форме М-29. Данный журнал позволяет отслеживать поступление и использование материалов на строительной площадке. Всему нужен учет и контроль, а уж тем более строительным ресурсам. Данный документ часто заполняется совместно со сметчиком.

Форма М-29 в сметном деле

Списание материалов в М-29 производится, как правило, при выполнении строительно-монтажных работ практически на любом объекте. Образец заполнения формы М-29 чаще всего существует в каждой строительной организации.

Поэтому пример образца заполнения формы М-29 не составляет труда обнаружить при работе с актами на выполненные работы и при подготовке всех отчетных документов, связанных со сдачей объекта. Кроме того, пример заполнения М-29 можно найти на специализированных сайтах и прочих источниках информации.

Кроме формы М-29, отчет о расходе материалов может быть предоставлен и в другой форме. Более того, бывают случаи, когда отчет о материалах и прочих ресурсах необходимо предоставить не только по факту выполненных работ, но также и на основании сметной формы на тот или иной вид строительно-монтажных работ.

Списание материалов по форме М-29

Пример составления М-29 в строительстве, как отмечалось выше, чаще всего создается по факту выполнения работ на том или ином объекте. Более того, форма М-29 связанна непосредственно с формой КС-2. Акты КС-2 в свою очередь являются актами на выполненные работы.

Прежде чем понять, что это — документ М-29, следует кратко получить понимание об актах по форме КС-2. Как было отмечено выше, форма КС-2 является актом на выполненные работы. Примечательно, что составление актов может быть как на каждый отчетный месяц, так и один раз за весь период строительства. Второй вариант случается значительно реже, чем первый, но, тем не менее, он существует.

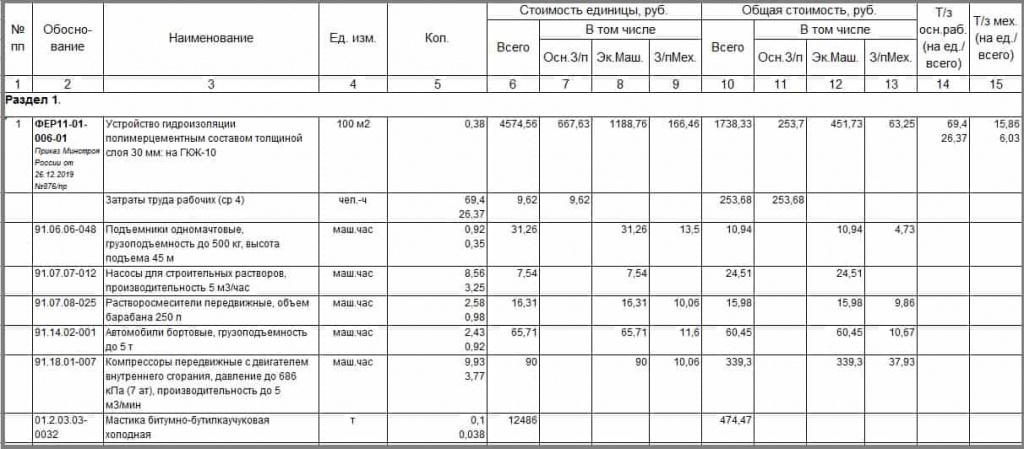

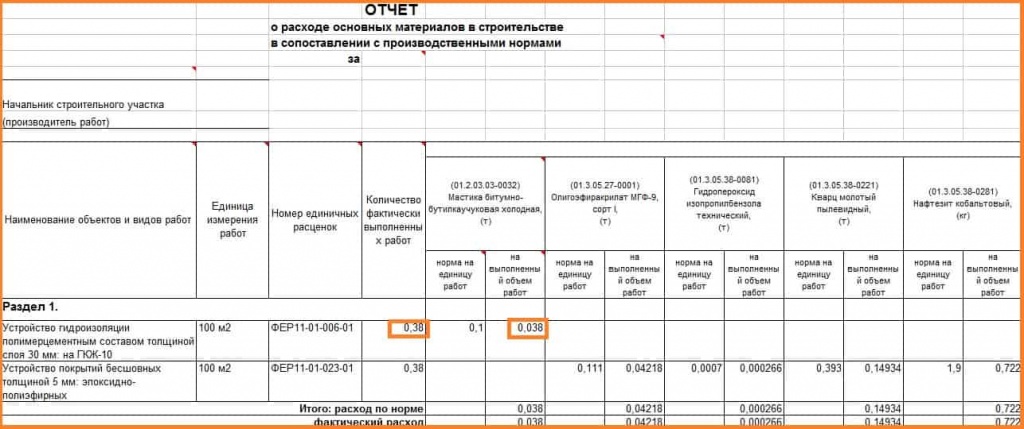

На рисунке 1 приведена форма акта КС-2, которая будет полезна в дальнейшем при понимании того, что это в строительстве — М-29. Как видно, приведенная форма акта КС-2 содержит в себе расценки из сметно-нормативной базы ФЕР. Каждая расценка, как из ФЕР или ТЕР, так и из ГЭСН, содержит в своем составе данные о ресурсах, которые необходимы для выполнения объема работ в каждой норме.

На основании ресурсной части, а именно на основании используемых материалов, составляется образец списания материалов по форме М-29. Ведь так как форма М-29 является отчетом о расходе основных материалов, именно ресурсная часть КС-2 играет важную роль в составлении данного документа.

Однако чаще всего отчет М-29 составляется один раз на каждый объект строительства. Кроме того, документ данного типа ведется на протяжении года и является неким итоговым отчетом о расходе материалов на объекте в целом. Однако промежуточный отчет о расходе материалов, как правило, предоставляется ежемесячно. Обычно ведением и занесением сведений в форму М-29 занимается производитель работ или начальник участка на объекте.

Необходимо также отметить, что образец формы М-29 должен присутствовать на каждом отдельном объекте строительной компании. То есть если организация одновременно производит строительно-монтажные работы на нескольких объектах, то для каждого из них составляется отдельный отчет о расходе материалов.

Кстати, следует также иметь в виду, что М-29 является не единственной отчетной формой о расходе материалов на объекте. Помимо указанного документа могут быть составлены также отчет о расходе материалов другой утвержденной для объекта формы. Кроме этого, могут присутствовать различные связанные документы, например, образцы заполнения ведомости смонтированного оборудования по форме 5 и прочие.

Основной целью списания материалов по форме М-29 в строительстве является сопоставление материалов, которые были запланированы и закуплены для производства того или иного вида работ, с материалами, которые фактически были использованы при проведении строительно-монтажных работ на объекте.

Образец заполнения формы списания материалов М-29

Форма 29 на списание материалов, составленная на основании акта КС-2, продемонстрированного на рисунке 1, приведена на рисунке 2. Следует отметить, что, так как акт о выполненных работах КС-2 не имеет в обосновании какой-либо реальной сметы, все данные приведены в нем спонтанно. Поэтому примененные расценки и объемы в них носят лишь демонстрационный характер.

Кстати, существует возможность скачать бесплатно бланк калькуляции или другого схожего документа, на основании которого в дальнейшем происходит составление формы М-29. Однако чаще всего данная форма создается на основании именно КС-2 и сметных форм различного вида, а также на основании некоторых прочих документов, о которых будет написано далее по тексту.

Итак, прежде всего, как можно увидеть на рисунке 2, списание материалов по форме М-29 происходит с указанием наименования документа и отчетного периода за какой-либо промежуток времени. После этого должно быть указание на лицо, осуществляющее сопоставление материалов по данной форме.

Следует также отметить, что если на объекте строительно-монтажные работы ведутся под наблюдением нескольких производителей работ, мастеров или начальников участка, то образец заполнения отчета М-29 предоставляется старшим прорабом на объекте. Также необходимо обозначить, что промежуточные отчеты по данной форме должны предоставляться для утверждения в бухгалтерию строительной организации ежемесячно.

После указания всех необходимых данных в «шапке» документа, образец заполнения формы М-29 в строительстве предполагает заполнение основной части. Как можно увидеть на рисунке 2, основную часть формы составляет таблица, в которую заносятся сведения из различных источников.

Таблица списания в М-29 имеет следующие основные столбцы:

- «Наименование объектов и видов работ»;

- «Единица измерения работ»;

- «Номер единичных расценок»;

- «Количество фактически выполненных работ».

Далее в бланке списания материалов по форме М-29 идет перечисление всех ресурсов, которые необходимы для строительства объекта в целом. Общее количество материалов распределяется по работам, внесенным в первый столбец формы, с указанием необходимого количества для одной единицы работ и фактического количества материала.

Образец заполнения М-29 на основании КС-2

Для более ясного понимания о заполнении отчета по форме М-29, лучше всего провести анализ связи между отчетом и формой КС-2. Для этого следует снова обратиться к формам, приведенным в качестве примера на рисунках 1 и 2 в данной статье.

Итак, следует обратить внимание, что первой позицией в акте КС-2 указана норма под шифром ФЕР11-01-006-01. Данная норма находится в сборнике 11, который объединяет в своем составе расценки на устройство полов и на сопутствующие данному виду строительства работы. Эта информация может помочь при ориентировании во время заполнения образца списания материалов в строительстве по М-29.

Таким образом, в бланк М-29 на рисунке 2 также первой позицией включена норма под шифром ФЕР11-01-006-01, о чем свидетельствует номер расценки в третьем столбце таблицы. Кроме этого, в данном столбце могут быть указаны не только расценки из сметно-нормативной базы ФЕР, но также ГЭСН, ТЕР и прочих баз сметных расценок.

Примененная норма под шифром ФЕР11-01-006-01 предусматривает строительные работы по устройству гидроизоляции пола. Это наименование работ обозначено в первом столбце унифицированной формы М-29 на рисунке 2.

Кроме того, образец М-29 содержит такие данные о норме, как единица измерения работ и количество выполненных работ для каждой позиции. Так, устройство гидроизоляции в норме ФЕР11-01-006-01 измеряется в 100м2. Объемы выполненных работ, согласно акту КС-2 на рисунке 1, для первой позиции составляют 38м2, то есть для измерителя в 100м2 — 0,38.

Если скачать форму М-29 с пустыми столбцами и строками, то заполнение должно проводиться вручную на основании формы КС-2 или сметы. Обычно заполнением основных данных в организации занимаются специалисты отдела ПТО, а производитель работ указывает фактический расход каждого материала по позициям.

Таким образом, материальный отчет М-29 в первых трех столбцах должен соответствовать набору работ в утвержденном локальном сметном расчете, смете по форме №4 или локальной смете другого вида. Четвертый столбец должен соответствовать объему фактически выполненных работ, учтенных в акте КС-2.

Далее заполнение образца заполнения М-29 происходит на основании ресурсной части каждой расценки. Для краткости в тексте данной статьи будет рассмотрена лишь одна позиция, так как внесение сведений о прочих материальных ресурсах происходит по аналогии.

Как заполнить М-29 в позиции 1 на приведенном примере, становится понятно, если обратиться к первому материалу, учтенному в норме под шифром ФЕР11-01-006-01. Как можно увидеть на рисунке 1, таким ресурсом является холодная битумно-бутилкаучуковая мастика. Данный ресурс также является первым по счету в составе формы М-29 на рисунке 2.

Следует обратить внимание, что столбец с указанием материала при заполнении формы М-29 имеет внутреннее деление на две графы. Первая графа отражает норму расхода на единицу объема работ, то есть в данном случае на 100м2. Вторая графа включает сведения о фактическом расходе материала, который указывается в акте выполненных работ КС-2.

Прочие сведения в примерах заполнения формы М-29

Следует отметить, что акты КС-2 составляются на основании тех данных о выполненных работах, которые были предоставлены производителями работ, мастерами или начальниками участка. Поэтому при списании по форме М-29 материалов не должно возникать никаких неожиданных несоответствий или неточностей.

Однако иногда случается такое, что согласно норме расхода в акте КС-2 учтено одно количество материала, а по фактически выполненным работам объем расхода совершенно другой. В таком случае форма отчета о расходе материалов, составленная с использованием автоматизированных программных расчетов, например, М-29 в «Гранд-смете», не будет учитывать несоответствие.

Как правило, при расходе материала по факту в меньшем или большем количестве, чем учтено в КС-2 и смете, ответственное лицо составляет объяснительную записку с указанием причин такого списания по форме М-29. Объяснительная записка составляется по утвержденной форме внутреннего документооборота в организации.

Помимо прочего, списание материалов в строительстве по М-29 должно учитывать данные из комплектовочной карты на объект. Комплектовочные карты, как правило, составляются специалистами отдела ПТО. В данном виде документа приводятся расчеты об общем количестве того или иного материала, который необходим для строительства объекта. При этом в комплектовочной карте учитываются сведения о поставке, а также плановый расход каждого материала по месяцам и годам.

Как правило, комплектовочные карты имеют внутреннее подразделение на виды строительно-монтажных работ. Кроме этого, информация о материалах может быть сгруппирована по типу материалов: сборные железобетонные изделия, трубы, кабели и т.д. На основании таких упорядоченных комплектовочных документов намного эффективнее составлять и образцы ведомости списания материалов М-29.

Следует также отметить, что образец заполнения акта М-29 на рисунке 2, как уже отмечалось выше, учитывал данные из акта на выполненные работы по форме КС-2. Однако форма М-29 может быть составлена также и на основании журнала учета выполненных работ по форме КС-6.

Журнал учета выполненных работ является особенно актуальным в случаях, когда ведется продолжительное строительство объекта. Обычно при долгих сроках производства строительно-монтажных работ каждый месяц формируются один или несколько актов по форме КС-2, а также по форме М-29.

При завершении строительства и подведении итогов все существующие акты КС-2 вносятся в журнал учета выполненных работ КС-6. В специализированных программных комплексах существует возможность составления КС-6 автоматически, что, в свою очередь позволяет, создать и М-29 на основании данной формы. Например, создание М-29 в «Гранд-смете» на основании КС-6 позволит ускорить процесс списания материалов на любом объекте.

Однако является вполне приемлемым вариантом скачать М-29 и составить данный вид отчетности с помощью подсчетов и заполнения всех граф формы вручную. Этот способ является достаточно длительным, однако запрета на предоставление такого вида документации на сегодняшний день нет во многих организациях.

Таким образом, ведение формы М-29 не является основной обязанностью специалиста сметного отдела. Однако непосредственное участие в создании отчета и в его контроле все же неизбежно.

Источник: kompyutery-programmy.ru

Форма м 29 в строительстве это

Форма списания материалов М-29 совмещает в себе функции первичного документа (при образовании себестоимости строительного объекта) и позволяет сопоставлять фактические материальные расходы с нормативными. Кроме того, он помогает установить факты и причины перерасхода материалов в строительстве.

При строительстве объектов очень важно учитывать количество материалов, которые расходуются в процессе стройки. Это помогает оценить реальную стоимость объекта, отклонения от запланированных норм.

Унифицированная форма М-29 — это отчет о расходе основных материалов в строительстве. Форма М-29 используется, когда проходит списание материалов в себестоимость. Унифицированная форма бланка утверждена Приказом ЦСУ СССР от 24.11.1982 №613.

Отчет является достаточно подробным, заполняется начальником участка (прорабом), который несет ответственность за этот строительный объект. Отчет ведется отдельно по каждому объекту, то есть по каждому сооружению отдельно (включая оборудование, которое задействовано на работах на этом объекте, инструмент, сети электрооборудования и пр.).

Ежемесячно отчет предоставляется для проверки в производственно-технический отдел и бухгалтерию. В ПТО должны находиться копии отчетов с каждого объекта; каждый месяц при поступлении отчета на проверку данные должны переноситься, таким образом, в отделе всегда хранится копия отчета. После того, как отчет был проверен ПТО и бухгалтерией, он должен быть утвержден начальником строительной компании и возвращен ответственному прорабу на участок для заполнения.

Отчет по форме М-29 на списание материалов составляется на основании журнала учета выполненных работ, утвержденных строительной компанией норм расхода материалов, первичных документов по учету материалов (товарно-транспортных накладных, требований и т.д.).

Образец заполнения формы М-29 на списание материалов

На титульном листе необходимо указать строительный объект, по которому составляется отчет. Также необходимо указать сроки, когда работы были начаты и окончены, либо срок, когда по объекту был открыт новый отчет.

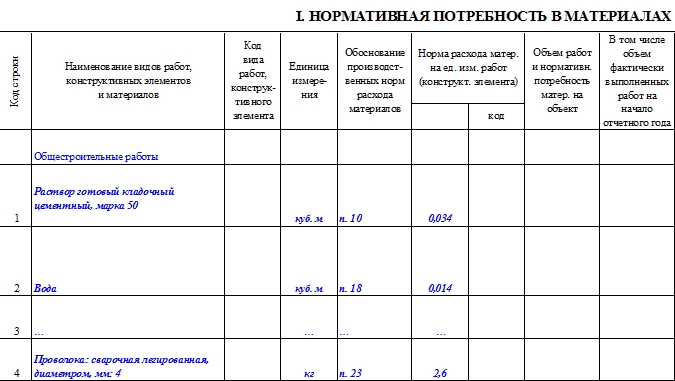

Основная часть отчета состоит из 2 больших разделов. Первый раздел содержит сведения о работах, которые планируется проводить и материалах, которые понадобятся для выполнения этих работ исходя из нормативов.

Раздел содержит объемную таблицу, в которую нужно вносить следующие сведения:

- код строки;

- название планируемых работ и необходимых для этих работ материалов;

- код вида работ;

- единица измерения;

- обоснование норм расхода материала – указание параграфов, сборников норм, используемых в работе компанией;

- норма расхода материала на единицу измерения работ, согласно сборников норм;

- код нормы расхода материала;

- объем работ и потребность в материалах на объект;

- фактический объем выполненных работ на начало периода;

- колонки с 10 по 21 содержат объем выполненных работ и нормативный расход материалов помесячно.

Данные раздела I о нормативной потребности в материалах заполняются производственно-техническим отделом строительной компании перед началом строительных работ, данные этого же раздела об объемах работ, которые выполнены, заполняются ответственным за ведение отчета прорабом.

2 раздел содержит сведения о фактическом расходе материалов по сравнению с планируемым расходом, который был определен по норме. Данные раздела II о расходе материалов заполняются прорабом.

Раздел также состоит из объемной таблицы, которая включает в себя следующие графы:

- название материала, изделия;

- единицы, в которых измеряют данные материалы или изделия;

- расход, который предполагался из рассчитанных норм, на начало года;

- расход, который фактически получился на начало года;

- сведения об экономии материалов или, наоборот, перерасходе на начало года;

- сведения о списании на себестоимость на начало года.

Далее в таблице указывают помесячно следующую информацию:

- расход исходя из нормы за месяц;

- фактический расход за месяц;

- сведения об экономии или перерасходе;

- сведения о списании на себестоимость.

Если по итогам месяца получается перерасход материалов, то ответственный прораб вместе с отчетом по итогам месяца предоставляет записку по установленной форме с указанием причин, по которым возник перерасход.

Образец заполнения формы М-29 на списание материалов:

Бланкер.ру

Отчет о расходе материалов в строительстве по форме N М-29 служит основанием для списания материалов на себестоимость строительно — монтажных работ и сопоставления фактического расхода строительных материалов на выполненные строительные и монтажные работы с расходом, определенным по производственным нормам.

Отчет по форме N М-29 открывается отдельно на каждый объект строительства и ведется начальником участка (прорабом) в течение года с применением необходимого количества вкладных листов.

Объектом строительства является каждое отдельно стоящее здание или сооружение (со всем относящимся к нему оборудованием, инструментом и инвентарем, галереями, эстакадами, внутренними сетями водоснабжения, канализации, газопроводов, теплопроводов, электроснабжения, радиофикации, подсобными и вспомогательными надворными постройками, благоустройством и другими работами и затратами), на строительство, реконструкцию или расширение которого должны быть составлены отдельный проект и смета.

В том случае, если на объекте работают несколько прорабов (мастеров), то отчет по форме N М-29 составляется старшим прорабом (начальником участка).

Отчет по форме М-29 состоит из двух разделов: I раздел «Нормативная потребность в материалах и объемы выполненных работ» и II раздел «Сопоставление фактического расхода основных материалов с расходом, определенным по производственным нормам». В I разделе приводятся данные об объемах строительно — монтажных работ и нормативной потребности основных строительных материалов, а во II разделе производится сопоставление фактического расхода основных материалов с расходом, определенным по производственным нормам.

При этом перечень основных материалов (конструкций и изделий), по которым показывается расход по нормам, разрабатывается строительной организацией и утверждается трестом или соответствующей вышестоящей организацией.

Данные раздела I о нормативной потребности в материалах заполняются производственно — техническим отделом (ПТО) строительной организации перед началом строительства объекта, данные I раздела о выполненных объемах работ и раздела II о расходе материалов заполняются прорабом.

Количество материалов, списываемых на себестоимость строительно — монтажных работ, указывается начальником или главным инженером строительной организации (СМУ, СУ, ПМК, ОКС, РСУ и т.п.).

Если прораб в отчетном месяце допустил перерасход материалов, то он вместе с отчетом представляет в ПТО объяснительную записку о причинах перерасхода по установленной форме.

Для проверки отчет ежемесячно представляется в ПТО и бухгалтерию строительной организации в установленные сроки.

При этом ПТО должен иметь дубликат отчета по форме N М-29 по каждому объекту, куда ежемесячно должны переноситься данные из отчетов прорабов о фактическом расходе и расходе, определенном по производственным нормам.

После проверки отчет по форме N М-29 за соответствующий месяц утверждается начальником строительной организации и не позднее чем через 3 — 4 дня возвращается прорабу для последующего заполнения.

Отчет по форме N М-29 составляется на основании:

1. Данных о выполненных объемах строительно — монтажных работ в натуральном выражении, взятых из формы первичного учета по капитальному строительству N КС-6 «Журнал учета выполненных работ».

2. Утвержденных производственных норм расхода материалов на единицу измерения объема конструктивного элемента или вида работ, подразделяющихся на:

- общие производственные нормы расхода материалов (ОПНРМ) в строительстве, которые рекомендованы Госстроем СССР для применения во всех министерствах и ведомствах, осуществляющих капитальное строительство;

- ведомственные производственные нормы расхода материалов, применяемые во всех или группе строительно — монтажных организаций данного министерства (ведомства) и не входящие в состав общих производственных норм;

- местные производственные нормы расхода материалов, используемые только в отдельной строительно — монтажной организации и не входящие в состав ведомственных и общих производственных норм.

3. Первичных документов по учету материалов: лимитно — заборных карт, товарно — транспортных накладных, требований и т.п.

Для контроля за поставкой материалов и конструкций на объекты строительства прораб (мастер) должен иметь экземпляр комплектовочной карты, которая составляется ПТО строительной организации на каждый объект в отдельности в трех экземплярах. Второй экземпляр карты передается управлению производственно — технологической комплектации (УПТК) или другой снабженческой организации и третий остается в ПТО.

В комплектовочной карте приводятся данные об общей потребности основных материалов, изделий и конструкций для строительства объекта, данные о поставке этих материалов и изделий по плану и фактически за год в целом и по месяцам и остаток на конец года (образец комплектовочной карты прилагается).

Комплектовочная карта заполняется по видам материалов (бетон и железобетонные изделия, стеновые материалы, столярные изделия, кровельные материалы и т.п.) и по видам работ (инженерные сети, фундаменты, кирпичная кладка, монтаж панелей, столярные, плотничные, отделочные работы и т.п.).

При этом отдельные виды материалов и изделий могут указываться дробью в двух единицах измерения. Например, сборные железобетонные конструкции и изделия — в кубических метрах и штуках.

Поставка материалов для строительства временных зданий и сооружений и работ, выполняемых за счет накладных расходов, оформляется отдельной комплектовочной картой, которая составляется ПТО строительной организации по заявке прораба в соответствии с проектом организации работ.

Графы об общей потребности основных видов материалов в комплектовочной карте заполняются на основании расчетов, сделанных ПТО строительной организации по рабочим чертежам проекта.

Количество фактически поступивших на объект материалов за месяц записывается в комплектовочную карту начальником участка (прорабом) на основании данных материального отчета по форме N М-19 и других первичных документов, а в экземпляре, находящемся в УПТК, — на основании отгрузочных документов.

Сверка данных о поставке материалов и изделий во всех трех экземплярах комплектовочной карты производится ежеквартально.

В случае, если нормативная потребность (лимит) материалов не обеспечивает по каким-либо причинам (переделка и ремонт некачественно выполненных работ, отклонения в связи с изменением в рабочих чертежах и т.п.) своевременного и качественного окончания работ и ввода объекта в эксплуатацию, дополнительная поставка материалов производится по объяснительной записке прораба.

Общие положения

Форма указанного отчета и порядок его составления содержатся в Инструкции, закрепленной Приказом ЦСУ СССР от 24.11.1982 N 613.

Согласно данной Инструкции рассматриваемый отчет используется в целях:

- списания материалов на себестоимость СМР (строительно-монтажных работ);

- сопоставления фактического расхода стройматериалов с нормативным расходом, установленным для данных работ.

С помощью данного документа определяется себестоимость объекта строительства, а также выявляются перерасход материалов и его причины.

Форма М-29 ведется в течение года на каждый строительный объект.

Если на объекте осуществляют деятельность несколько прорабов, то отчет ведется начальником участка.

Документ ежемесячно должен представляться в ПТО (производственно-технический отдел) и бухгалтерию. В ПТО при этом должны находиться дубликаты отчетов по каждому объекту. В них ежемесячно из отчетов прорабов переносятся сведения о расходе материалов. По завершении проверки отчет направляется на утверждение руководителю строительной организации и в течение 3-4 дней возвращается прорабу. Если в отчетном месяце имел место перерасход, прораб вместе с отчетом должен представить объяснительную записку по установленной форме, раскрывающую его причины.

Отчет М-29 включает два раздела.

В первом разделе приводятся объем СМР и нормативная потребность в стройматериалах. При этом первая часть заполняется прорабом, а вторая — производственно-техническим отделом организации до начала строительства.

Во втором разделе осуществляется сопоставление фактически произведенного расхода основных материалов с нормативным расходом. Данный раздел заполняется прорабом.

Отчет формируется на основании:

- журнала учета выполненных работ КС-6;

- утвержденных норм расхода материалов (общих, ведомственных и местных);

- первичных документов по учету материалов (в том числе лимитно-заборных карт, накладных, требований и др.).

бланк отчета по форме М-29

Порядок заполнения отчета

В таблицу раздела I заносятся следующие сведения:

- вид СМР (например, общестроительные работы), конструктивные элементы и необходимые материалы (например, раствор цементный);

- единицы измерения конструктивных элементов и необходимых материалов;

- реквизиты сборников производственных норм и указание на их конкретные структурные единицы, содержащие соответствующие нормы расхода;

- собственно нормы расхода материалов на основании указанных сборников;

- объем работ на весь объект, определенный на основании рабочих чертежей;

- нормативная потребность в материалах на весь объект, определяемая как произведение нормы расхода материала на объем работ;

- объем выполненных работ и расход материалов по месяцам – заносятся непосредственно во время выполнения работ за отчетный месяц.

По окончании месяца в итоговые строки первого раздела заносится общий нормативный расход. Он же переносится затем в раздел II.

В таблице второго раздела отражаются количество материалов, потраченных за каждый отчетный месяц, экономия (со знаком «минус») либо перерасход (со знаком «плюс»), а также количество материалов, которые могут быть списаны на себестоимость СМР.

Графа «Итого на начало года» заполняется, только если строительство ведется более года. Если идет только первый год строительства, в этой графе проставляются прочерки.

Прораб подписывает отчет и представляет его в ПТО и бухгалтерию для проверки. Проверяющие по результатам проверки также проставляют на отчете свои подписи. Руководитель организации, утверждая отчет, указывает в нем количество материалов, которое подлежит списанию на себестоимость СМР.

Исходя из данных второго раздела, утвержденных руководителем, строительной организацией ежеквартально подготавливается отчет по форме N 20-сн о расходе материалов и изделий в строительстве в сравнении с производственными нормами.

образец заполнения формы М-29

Посмотреть еще:

Материалы Проводки по Приходу ГЛАВНАЯ СТРАНИЦА НАЛОГОВЫЕ НОВОСТИ БУХГАЛТЕРСКИЕ НОВОСТИ БУХГАЛТЕРСКИЙ УЧЕТ ГОДОВОЙ ОТЧЕТ И…

Часто ли наказывают по п. 1 ст. 126 НК РФ?П. 1 ст. 126 НК РФ…

Операции с недвижимым имуществом за вознаграждение или на договорной основеПодкласс 68.3 содержит две группы кодов:…

Двойное налогообложениеДвойное налогообложение — одновременное обложение в разных странах одинаковыми налогами доходов. Двойное налогообложение вызвано…

Департамент Росприроднадзора по Крымскому федеральному округу, Керчь Выбор территориального органаЦентральный аппарат Росприроднадзора02 Управление Росприроднадзора по…

Источник: zullus.ru

Форма м-29 на списание материалов в строительстве

Отчет о расходах материалов в строительстве (форма М-29) – документ, необходимый для сопоставления фактического расхода материалов, которые были потрачены на выполнение строительных работ или для списания материалов на расчет себестоимости данных работ.

Форма М-29 составляется для каждой строительно-монтажной работы отдельно. Ведется данный отчет прорабом участка на протяжении года. Если на участке несколько прорабов, составление отчета о расходе материалов, необходимых для строительства возлагается на старшего прораба.

Форма М-29 состоит, как правило, из двух основных разделов.

- “Потребность в материалах и общие объемы выполненных работ”. В данном разделе приводятся приблизительные данные о потребностях строительных материалов на основании выявленных объемов строительно-монтажных работ.

- “Сопоставление фактического расхода основных материалов с расходом, который был определен по производственным нормам”. В этом разделе следует сопоставить ранее запланированный расход материалов с их фактическим расходом во время строительства какого-либо объекта.

Отчет о расходе материалов в строительстве каждый месяц подлежит обязательной сдаче в производственно-технический отдел, а так же в бухгалтерию строительной организации в установленные законодательством РФ сроки.

После проверки данного отчета форма М-29 утверждается начальником строительной организации. Время, дающееся для утверждения, составляет 3-4 дня, т.к.

по истечению данного срока форма М-29 передается прорабу для дальнейшего заполнения.

Основанием для составления формы М-29 являются следующие документы:

- Журнал учета выполненных работ (форма КС-6);

- местные, ведомственные и общие производственные нормы расхода определенных материалов, необходимых при строительстве;

- первичные документы, связанные с учетом материалов (например, товарно-транспортные накладные и др.).

Бывают случаи, когда к отчету о расходе материалов в строительстве в обязательном порядке должна прилагаться объяснительная записка, составленная прорабом.

Это необходимо в ситуациях, когда нормативная потребность в строительных материалах была рассчитана неправильно и, таким образом, материалов не хватает для своевременного и качественного окончания строительных работ.

Материальный отчет – документ, который применяется только в строительных организациях в случаях, когда материально ответственным лицом является непосредственный начальник или производитель работ. Материальный отчет имеет специализированную форму М-19, принятую законодательством Российской Федерации.

В материальном отчете отображаются все расчеты расхода и поступления материалов на предприятии. Если же по определенным материалам в отчетном периоде не происходило каких-либо движений, они все равно должны быть включены в материальный отчет для отображения полной информации относительно количества складских материалов.

Несколько этапов заполнения материального отчета:

- Проведение инвентаризации на предприятии. Остатки, полученные в результате инвентаризации, должны быть занесены в отчет и выражены как в количественном, так и в стоимостном выражении. При этом датой составления материального отчета должна быть дата проведения инвентаризации.

- Далее необходимо отобразить остатки материальных ресурсов.

Основанием для занесения в отчет данной информации должны послужить первичные документы (заявки, накладные, чеки и другие документы, которые приняты на данном предприятии для проведения подобных операций).

Материальный отчет не является обязательным документом и составляется только по усмотрению ведомств или совнархозов. Составлением документа по форме М-19 занимается уполномоченное лицо, которое является материально ответственным, а так же работник бухгалтерии, занимающийся сверкой отображенных показателей.

Обязательства и обязанности по заполнению формы М-19

С 2013 года российское законодательство отменило обязательство организаций применять при составлении материального отчета унифицированные формы. Теперь компании вправе самостоятельно решать будут они использовать форму М-19 или же разработают самостоятельно.

Такой документ подлежит заполнению материально-ответственным лицом, занимающимся строительными работами. Среди таких лиц могут быть следующие сотрудники организации:

- Начальник на строительном участке;

- Исполнитель на строительном участке, при наличии соответствующих полномочий и навыков;

- Сотрудник бухгалтерии, отвечающий за материальный стол.

Порядок составления отчета

Отчет М-29 включает в себя два раздела. Давайте рассмотрим в таблице какие разделы за что отвечают.

1. нормативную потребность материалов, то есть то, что рассчитано аналитическим отделом предприятия, и список работ, необходимых для проведения на стройке.

2. Фактически произведенные работы по строительству и список материалов, которые фактически были потрачены.

Экономия или перерасход материалов за каждый месяц определяется как разность между фактическим расходом и расходом, рассчитанным по производственным нормам. При этом, если выявлен факт перерасхода, то он указывается во втором разделе отчета М-29 со знаком минус. А если получилось так, что наоборот было выявлено, что материалов использовалось меньше,чем ожидалось, то данный факт отражается как запись со знаком плюс.

В тех случаях, когда количество фактически израсходованных на производство строительно-монтажных работ основных материалов больше количества, исчисленного по нормам, и перерасход материалов технически обоснован или вызван производственной необходимостью (например, перерасход металла при вынужденной замене арматуры на большие диаметры из-за отсутствия арматуры необходимых размеров), на себестоимость строительных и монтажных работ списывается количество материалов, разрешенное руководителем строительной организации к списанию.

Юридическое значение документа

Среди всех отчетных документаций, принятых в строительстве, отдельную категорию составляют документы, фиксирующие процесс освоения стройматериалов в течение определенного периода времени. Форма М-29 является основной отчетностью, которая позволяет отслеживать расход материалов в целях строительства.

- Прежде всего, это основная отчетная документация, согласно которой осуществляется списание материалов в связи с расходами на строительство.

- Также согласно этой форме можно отследить фактическое расходование, его возможное расхождение с нормативным (в соответствии с документами). Впоследствии отчеты о расхождении составляются с опорой на данные документа, составленного по форме М-29.

Особенности оформления документа следующие:

- Его оформляет, ведет и сдает прораб (или начальник участка).

- Если объект достаточно большой, и на участке работает несколько прорабов, то документ ведется только начальником этого участка (или старшим прорабом).

- Работает принцип: «один объект – один документ». Т.е. если на участке возводится сразу несколько строительных сооружений, то и бланков нужно заполнить в ровно таком же количестве. При этом в инструкции по заполнению указывается, что под объектом понимается не только само здание (капительное недвижимое сооружение), но и его элементы, а также коммуникации:

- оборудование;

- сети коммуникационные (инженерные) – водоподача, водоотведение, тепло- и газопроводы, электрические сети;

- пристройки и надстройки.

Таким образом, в юридическом и бухгалтерском аспекте именно этот отчет позволяет проанализировать себестоимость всех проведенных работ на объекте (т.е. узнать и себестоимость всего здания), установить факт перерасхода (если таковой есть) и определить его причины.

Документ имеет унифицированную форму, которая применяется во всех случаях, при контроле расходования при любом виде строительных работ:

- свайные;

- геодезические;

- отделочные;

- работы по монтажу и многие другие.

В состав документа входят 2 раздела:

- Потребность в стройматериалах согласно нормативным документам. Этот раздел оформляется исключительно сотрудниками производственно-технического отдела.

- Сведения о фактическом процессе расходования материалов.

Таким образом, к обязанностям прораба относятся 3 ключевые функции:

- Заполнение второго разделы формы.

- Сдача отчетности в технический отдел.

- Фиксирование расхождений между нормативом и фактом, объяснение вызвавших их причин в письменном виде.

Проведение отчета вне зависимости от конкретного объекта и вида работ осуществляется только с использованием нормативных источников разного уровня:

- Информация о строительных работах, полный перечень которых можно найти в журнале учета.

- Нормативные данные, на основании которых устанавливаются допустимые объемы расходования по каждой разновидности строительных работ:

- правила и методика, которые были разработаны специальным ведомством СССР – Госстрой (они имеют общее, универсальное применение и до сих пор используются в разных министерствах и государственных структурах);

- расходные нормы, установленные в конкретном органе, структуре или ведомстве (например, в Министерстве строительства России) – они не являются частью межведомственных норм, но также используются в отчетности;

- расходные нормы, которые были разработаны на местном уровне (т.е. в конкретной строительной организации, СМУ и т.п.).

- Первичные документы, в которых отражаются сведения по учету стройматериалов.

Журналы и бланки

БухгалтерияОхрана труда и техника безопасностиМЧСКадровая работа: Журналы, бланки, формыЖурналы, бланки, формы документов для органов прокуратуры и суда, минюста, пенитенциарной системыЖурналы, бланки, формы документов МВД РФ, РосгвардииКонструкторская, научно-техническая документацияЛесное хозяйствоПромышленностьГостиницы, общежития, хостелыСвязьЖурналы и бланки по экологииЖурналы и бланки, используемые в торговле, бытовом обслуживанииЖурналы по санитарии, проверкам СЭСЛифтыКомплекты документов и журналовНефтебазыБассейныГазовое хозяйство, газораспределительные системы, ГАЗПРОМЖКХЭксплуатация зданий и сооруженийЖурналы и бланки для нотариусов, юристов, адвокатовЖурналы и бланки для организаций пищевого производства, общепита и пищевых блоковЖурналы и бланки для организаций, занимающихся охраной объектов и частных лицЖурналы и бланки для ФТС РФ (таможни)Журналы для образовательных учрежденийЖурналы и бланки для армии, вооруженных силБанкиГеодезия, геологияГрузоподъемные механизмыДокументы, относящиеся к нескольким отраслямНефтепромысел, нефтепроводыДелопроизводствоЖурналы для медицинских учрежденийАЗС и АЗГСЭлектроустановкиТепловые энергоустановки, котельныеЭнергетикаШахты, рудники, метрополитены, подземные сооруженияТуризмДрагметаллыУчреждения культуры, библиотеки, музеиПсихологияПроверки и контроль госорганами, контролирующими организациямиРаботы с повышенной опасностьюПожарная безопасностьОбложки для журналов и удостоверенийАптекиТранспортРегулирование алкогольного рынкаАвтодороги, дорожное хозяйствоСамокопирующиеся бланкиСельское хозяйство, ветеринарияСкладСнегоплавильные пунктыСтройка, строительствоМетрологияКанатные дороги, фуникулерыКладбищаЖурналы для парикмахерских, салонов красоты, маникюрных, педикюрных кабинетовАрхивыАттракционы

Архив для всех конфигураций. Печатные формы новых Счет-фактур и УПД с 01.07.2021 постановления Правительства от 2 апреля 2021 г. № 534 Промо

Внешние печатные формы Счета-Фактуры( СФ ) и Универсального Передаточного Документа( УПД ) (в редакции постановления Правительства Российской Федерации от 2 апреля 2021 г. № 534) для большинство конфигураций (УТ,БП,УПП,УСО,ЕРП,УНФ,Розница,КА) одним архивом.

.

Бонус печатные формы Счета-фактур и УПД для Бух.учета, ТиС, Комплексная конфигурация 4.5 1С 7.7; универсального корректировочного документа (УКД) для УТ10/УПП1/КА1

Внешние печатные формы (УПД, счет фактура) за поставщика из Управление торговли 10.3 (все релизы); УПП 1.3; УСО 1.3; КА 1.1; БП 2.0

.

*поправлено от 17.09.21

2 стартмани

Для чего нужен материальный отчет и кто его использует

В крупных строительных компаниях используются некоторые специализированные бланки для учета материалов, к ним относится и товарно-материальный отчет по форме М-19. Бланк не утвержден уполномоченным органом, применение его не является обязательным. Компания вправе использовать форму, разработанную самостоятельно.

Иногда бухгалтеры задают вопрос: что это за документ М-19, и кто его заполняет. Бланк заполняет материально ответственное лицо склада строительной компании — кладовщик или начальник строительного участка — и сдает в бухгалтерию.

К стройматериалам относятся:

- бетон;

- кирпич;

- песок;

- лакокрасочные материалы;

- гвозди;

- шпаклевка;

- профили;

- другие ТМЦ, используемые при строительстве зданий.

Информация о движении стройматериалов заполняется по результатам проведенной инвентаризации. Периодичность составления формы М-19 — ежемесячно.

В учетной политике следует прописать, какой отчет составляют материально ответственные лица на производстве: бланк, разработанный самостоятельно, или унифицированную форму М-19.

Форма используется для сверки сальдо по счетам учета строительных материалов, отражения недостачи и излишков и последующего занесения итоговых значений в бухгалтерский баланс.

Как провести списание материалов по форме М-29

Производство строительных работ — довольно трудоёмкий процесс, в котором используется масса материалов. Для правильного учёта себестоимости проводимых работ и для контроля остатков используется специальная форма М-29.

Как списываются материалы при проведении строительных работ

Проведение строительных работ всегда тесно связано со строгим учётом расходуемых материалов. От их стоимости зависит себестоимость возводимых объектов, а также заработная плата рабочих. Списание сырья может иметь различный документооборот, так как каждая материальная ценность имеет своё назначение.

Стоимость и количество материалов, которые будут использованы в определённом проекте, закладываются в сметной документации. Также прописываются нормы отпуска ценностей в работу. Для соблюдения заложенных норм в бухгалтерском учёте существует специальный регистр, в котором отражается выбытие расходных ценностей в монтаж.

Форма для учёта списанных материалов

Для сопоставления реального расхода материалов со сметными расчётами в строительстве используется форма 29 «Списание материалов». На основании такого регистра в бухгалтерии составляются общие оборотные ведомости, по которым рассчитывается общая себестоимость работ. На каждый строительный объект положен отдельный документ. Ответственным лицом за ведение такого регистра назначается прораб или начальник участка. Если номенклатура довольно большая, то к форме прилагаются дополнительные листы.

Правила заполнения отчёта о расходе основных материалов

Списание сырья по форме М-29 является обязательным. В первом разделе отчёта заполняется нормативная потребность в использовании материалов, а во втором сопоставляются данные реальных затрат со сметным нормативом. Информацию по первому разделу заполняют работники производственно-технического отдела перед началом строительных работ, а за вторую часть формы отвечает начальник участка. В случае если во время строительных работ был допущен перерасход материалов, то ответственный должен объяснить этот факт пояснительной запиской.

Ежемесячно сотрудники производственно-технического отдела проверяют отчёт на предмет соблюдения норм расхода. Правомерное списание материалов утверждается главой строительной фирмы и в течение трёх дней возвращается в работу на объект для дальнейшего заполнения.

На основании каких документов заполняется отчёт М-29 «Списание материалов»

Для подсчёта количества списанных материалов используется различная первичная документация: лимитно-заборные карты, требования, товарно-транспортые накладные. Кроме того, в работе используются данные журнала по учёту выполненных работ (форма КС-6) и общепроизводственные нормы, установленные строительными ведомствами.

Чтобы обеспечить бесперебойную поставку материалов на объект, мастер использует комплектовочную карту, в которой также указано точное количество ТМЦ. Вторые экземпляры такой карты хранятся в ПТО и у снабженческой компании, ответственной за поставку номенклатуры.

Роль комплектовочной карты при производстве строительных работ

В табличную часть карты вносятся материалы, которые предварительно подразделяются на группы (кровельные, монтажные, стеновые и т. д.). Количественная маркировка некоторых видов записывается через дробь. Например, в квадратных метрах и штуках. Накладные расходы, возникающие во время строительного процесса, оформляются дополнительной комплектовочной картой.

Реестр заполняется по данным формы М-19 и других отгрузочных накладных. Своевременная поставка материалов проверяется ежеквартально.

Если поставка необходимых материалов не удовлетворяет установленный лимит по причине непредвиденных обстоятельств, то дополнительные материалы запрашиваются прорабом на основании объяснительной записки.

Акт на списание материалов М-29 является важным бухгалтерским регистром, отвечающим за формирование стоимости объекта строительства и начисление налога на прибыль. К заполнению такой формы нужно подходить со всей ответственностью, так как неточные данные реестра вполне могут заинтересовать контролирующие органы.

Правила составления материального отчета и его образец

Заполнение титульного листа

Первым делом в отчет вносятся сведения на титульный лист. Сюда вписываются:

- наименование объекта (склада), товарно-материальные ценности которого подлежат учету в данном документе,

- фамилия материально-ответственного лица,

- отчетный период,

- дата заполнения бланка,

- тут же указываются приложения – количество приходных и расходных документов.

Вверху титульного листа слева и справа расположены строки для визирования уполномоченными на проверку отчета лицами: бухгалтера и начальника структурного подразделения.

Заполнение второй страницы формы М-19

На второй странице формы М-19 таблица, в которую по порядку вписываются:

- номенклатурный номер материалов,

- их наименование,

- цена за единицу измерения,

- единица измерения (штуки, килограммы, литры, метры и т.д.).

Заполнение третьей страницы

Здесь в таблице указываются:

- сальдо на начало периода (количество и сумма подлежащих учету материалов)

- информация о движении материалов: сколько было израсходовано и отпущено на производство, в том числе по объектам, и на прочие нужды,

- сколько было отпущено всего,

- остаток на конец периода.

Анализ ключей аналитики РАУЗ (УПП 1.3)

Эту публикацию можно в некотором роде рассматривать как продолжение предыдущей — «УПП РАУЗ — Отрицательные остатки. Поиск. Анализ. Корректировка.».

В ней также анализируются причины ошибок в расчетах себестоимости.

Кроме того, ее можно рассматривать как некий ликбез, для тех, кто «вляпался» в такие расчеты недавно.

Не ждите от обработки большой кнопки ИСПРАВИТЬ. Основное назначение именно анализ.

Обработка возникла в процессе очень быстрого и динамичного внедрения, когда «по ходу» приходилось несколько раз менять порядок учета на тех или иных производственных участках.

Но и сейчас, когда все встало в «нормальное русло», используем её ежемесячно.

5 стартмани

Форма М-29. Отчет о расходах материалов в строительстве

На сегодняшний день унифицированной формы по отчету и фиксации затраченных объемов строительных материалов на стройках нет. Ранее общеприменимым и обязательным был документ по форме М-29, который относился к первичной документации строительных фирм. Однако, несмотря на отмену с 2013 года использования единого образца этого документа, он по-прежнему широко распространен в своем прежнем виде. На основе него проводится списание стройматериалов на себестоимость работ. Этот же документ позволяет сопоставить данные по заранее запланированным расходам, исходя из норм и фактического потребления материалов.

Кто заполняет документ

Основная обязанность по заполнению формы М-29 входит в компетенцию прорабов или начальников стройучастков, которые в течение некоторого периода времени вносят в него все требуемые сведения, касаемо реального использования стройматериалов. Информацию же по нормам расходования материалов вписывается сотрудниками производственно-технических отделов. А проверяется и подписывается отчёт о расходах материалов специалистами бухгалтерии и руководителем строительной организации.

При этом проверка документа должна производиться помесячно, чтобы своевременно выявлять допущенные нарушения по нормам расхода материалов и предотвращать их в дальнейшем.

На каждый отдельный строительный объект заполняется свой отчет. Документ может иметь дополнительные листы, поэтому его объем неограничен.

Основанием для составления отчета служат общеутвержденные и местные нормы расходования стройматериалов, «первичка» по учету материала, сведения из журнала учета выполненных работ и т.д.

Инструкция по заполнению отчёта по форме М-29

Открывает документ титульный лист, который включает в себя наименование строительного объекта, а также период ведения работ (дата их начала и окончания). Тут все понятно и никаких затруднений эта часть вызвать не должна.

Далее идет первая основная страница отчета, которая заполняется специалистами производственно-технического отдела предприятия перед тем, как строительная бригада приступит к своим трудовым обязанностям. В ней прописываются нормы по расходу того или иного материала на строительство. В первую графу вносится конкретное название работ, их код (если такое кодирование применяется), единица измерения затрачиваемых на их проведение материалов (метры, килограммы, кубы, штуки и т.д.).

Далее вписывается обоснование норм расхода (здесь указывается ссылка на разделы, таблицы, пункты сборников, которыми пользуются для высчитывания норм инженеры ПТО данной строительной организации) и сама норма (на основании все тех же документов).

Вторая страница отчета отведена для внесения числовых данных по объему расхода материалов.

Цифры сюда должны вноситься регулярно, после окончания каждого отчетного месяца.

Заполнение второго раздела отчёта по форме М-29

В этот раздел вносятся данные по фактическим затратам стройматериалов и результаты сопоставления реальных расходов и установленных норм (это может быть как экономия, перерасход или же нулевой показатель). Определяются эти результаты помесячно в виде вычитания из фактических расходов заранее установленных норм.

Перерасход необходимо указывать со знаком «минус», а экономию со знаком «плюс». При наличии перерасхода в дальнейшем прораб участка должен написать объяснительную (также по специальному образцу).

Все сведения вписываются напротив каждого наименования материалов, изделий и конструкций в соответствующем столбце месяца.

Затем в столбец «списать на себестоимость» вносится цифра по количеству материалов, которые подлежат списанию. Если количество реально израсходованных материалов меньше того, что рассчитано по нормам, к списанию на себестоимость следует внести фактический расход.

Если же ситуация с точностью, да наоборот, но выявленный сверх меры расход материалов вызван необходимостью и аргументирован (например в силу производственных причин), то на себестоимость строительных и монтажных работ списывается столько материалов, сколько разрешает отдельным распоряжением руководитель предприятия.

Вся вышеозначенная информация должна быть заверена прорабом или начальником участка, а также, после проведения анализа и проверки – подписями специалиста производственно-технического отдела, бухгалтера и начальника строительной организации (в данном случае, главного инженера).

В последнюю страницу документа вносятся итоговые данные по расходу стройматериалов, по году и с начала строительства. Эти цифры вполне могут совпадать, если период строительно-монтажных работ был в рамках одного года.

Универсальная система планирования ресурсов, URP

Представляю очень простое и универсальное решение для сквозного планирования всех ресурсов предприятия от продаж до производства, логистики, HR, финансов и т.д. Система позволяет создавать расписания для любых ресурсов и планировать календарные потребности всех ресурсов предприятия, включая отражение в бюджетах рамках одного цикла планирования (например, планировать платежный календарь сразу к поставкам сырья к календарным потребностям производства одним нажатием кнопки). Также данный подход и система пригодны для задач моделирования и прогнозирования, например, для задач моделирования прибыли, нахождения точки безубыточности, ценообразования.

1 стартмани

Какие законы устанавливают лимиты списания стройматериалов?

В законах по бухучету отсутствует твердое правило, по которому материалы нужно списывать в производство. Однако в пункте 92 приказа Минфина от 28.12.2001 №119н идет речь о том, что материалы должны отпускаться со склада согласно нормам программы по производству. Данное правило предполагает, что списание не может быть бесконтрольным.

Объемы при выполнении операции должны соответствовать утвержденным нормам. Существует также статья 252 НК РФ, согласно которой все расходы предприятия должны подтверждаться документами. Траты также должны быть разумными с точки зрения экономики.

Нормы расходования компания утверждает самостоятельно на основе следующих документов:

- СНиП 82-01-95. Здесь содержатся общие правила.РДС 82-201-96. Здесь можно найти ответы на конкретные вопросы, а также примеры расчетов.

При утверждении норм также могут применяться специфические бумаги:

- ГЭСН. В документе указаны нормы по конкретным видам строительства.МДС. Здесь можно найти рекомендации по использованию ГЭСН.

Базовые объемы под списание будут зависеть от строительного объекта.

К примеру, бетон, задействованный при возведении жилого или производственного здания, будет различаться. Нормы касательно рассматриваемого аспекта даны ГОСТом и СанПиНом. Могут применяться также заключения экспертов.

Утвержденные предприятием лимиты нужно закрепить в сметах, различных внутренних бумагах.

Документы составляются отделом, отвечающим за технологический процесс. После того как бумаги разработаны, директор компании должен их утвердить. Списание должно производиться согласно установленным нормам.

Возможно превышение утвержденного лимита, однако данная ситуация должна насторожить руководителя. В частности, ему потребуется установить причины превышения норм. К примеру, это могут быть бракованные материалы или технологические потери.

ВАЖНО!Списание материалов сверх утвержденных норм может производиться только с позволения руководителя. На первичной документации (накладная, акт) ставится отметка об отпуске строительных материалов сверх лимита, причинах проведения подобной операции

Если списание будет проводиться без соблюдения данных правил, оно будет неправомерным. Подобные действия могут привести к искажению себестоимости, внесению неправильных данных в отчетности по налогам и бухгалтерии

На первичной документации (накладная, акт) ставится отметка об отпуске строительных материалов сверх лимита, причинах проведения подобной операции. Если списание будет проводиться без соблюдения данных правил, оно будет неправомерным. Подобные действия могут привести к искажению себестоимости, внесению неправильных данных в отчетности по налогам и бухгалтерии.

Инструкция по заполнению отчёта по форме М-29

Открывает документ титульный лист, который включает в себя наименование строительного объекта, а также период ведения работ (дата их начала и окончания). Тут все понятно и никаких затруднений эта часть вызвать не должна.

Далее идет первая основная страница отчета, которая заполняется специалистами производственно-технического отдела предприятия перед тем, как строительная бригада приступит к своим трудовым обязанностям. В ней прописываются нормы по расходу того или иного материала на строительство. В первую графу вносится конкретное название работ, их код (если такое кодирование применяется), единица измерения затрачиваемых на их проведение материалов (метры, килограммы, кубы, штуки и т.д.).

Далее вписывается обоснование норм расхода (здесь указывается ссылка на разделы, таблицы, пункты сборников, которыми пользуются для высчитывания норм инженеры ПТО данной строительной организации) и сама норма (на основании все тех же документов).

Вторая страница отчета отведена для внесения числовых данных по объему расхода материалов.

Цифры сюда должны вноситься регулярно, после окончания каждого отчетного месяца.

Заполняет этот раздел сотрудник, ответственный непосредственно за ведение работ и расходование материалов на объекте (начальник участка или старший прораб).

Заполнение второго раздела отчёта по форме М-29

В этот раздел вносятся данные по фактическим затратам стройматериалов и результаты сопоставления реальных расходов и установленных норм (это может быть как экономия, перерасход или же нулевой показатель). Определяются эти результаты помесячно в виде вычитания из фактических расходов заранее установленных норм.

Перерасход необходимо указывать со знаком «минус», а экономию со знаком «плюс». При наличии перерасхода в дальнейшем прораб участка должен написать объяснительную (также по специальному образцу).

Все сведения вписываются напротив каждого наименования материалов, изделий и конструкций в соответствующем столбце месяца.

Затем в столбец «списать на себестоимость» вносится цифра по количеству материалов, которые подлежат списанию. Если количество реально израсходованных материалов меньше того, что рассчитано по нормам, к списанию на себестоимость следует внести фактический расход.

Если же ситуация с точностью, да наоборот, но выявленный сверх меры расход материалов вызван необходимостью и аргументирован (например в силу производственных причин), то на себестоимость строительных и монтажных работ списывается столько материалов, сколько разрешает отдельным распоряжением руководитель предприятия.

Вся вышеозначенная информация должна быть заверена прорабом или начальником участка, а также, после проведения анализа и проверки – подписями специалиста производственно-технического отдела, бухгалтера и начальника строительной организации (в данном случае, главного инженера).

В последнюю страницу документа вносятся итоговые данные по расходу стройматериалов, по году и с начала строительства. Эти цифры вполне могут совпадать, если период строительно-монтажных работ был в рамках одного года.

Источник: alpha-alpha.ru