Контрактная (договорная) цена — формируется в результате договорного процесса между подрядчиком и заказчиком (инвестором) с учетом данных о сметной стоимости и рыночной цены строительной продукции, при этом учитывается как динамика сметных затрат, так возможности изменения стоимости за счет конъюнктуры рынка, в том числе в период строительства. Контрактная цена может отличаться как от сметной, так и от рыночной цен в зависимости от факторов, отражающих динамику сметной и рыночной стоимости. Контрактная цена зависит также от формы подрядного договора, сроков строительства, соглашения об учете рисков, порядка авансирования, расчетов за выполненные работыДоговорные цены могут быть твердыми и открытыми.Виды контрактных цен: открытая, твердая. Открытая договорная цена — цена, которая корректируется в ходе строительства объекта.

Твердая договорная цена — такой вид цены, размер которой определяется сторонами при заключении договора подряда в соответствии с потребительскими характеристиками объекта согласно проекту и определенным сроком строительства. Снижение фактической стоимости строительства по сравнению с твердой договорной ценой, если оно не влечет ухудшения потребительских характеристик и нарушения сроков строительства, составляет доход исполнителя работ. Превышение фактической стоимости работ над твердой договорной ценой относится на финансовые результаты исполнителя работ.

Обзор актуальных изменений в законодательстве о контрактной системе

Согласованная твердая договорная цена остается неизменной по окончании выполнения работ за исключением двух случаев:

когда вносятся изменения в проект по инициативе заказчика;

когда уровень инфляции за период строительства превышает размер,предусмотренный договором.

Твердая договорная цена определяется по результатам аукциона.

Схема формирования твердой договорной цены включает определение стартовой цены объекта торгов с учетом тендерного снижения затрат, установленного победителем аукциона Цс = Цбаз * Итек * Ипрпг, где Цс — стартовая цена объекта торгов;

Итек — текущий индекс пересчета базисной стоимости объекта торгов в ценах на 1.01.2000 г. на момент начала строительства; пересчет в текущие цены

производится с применением установленных в регионе текущих индексов стоимости строительно-монтажных работ;

ИПрог — прогнозный индекс инфляции на момент окончания строительства объекта торгов.

Окончательное предложение по стартовой цене (цене лота) для проведения аукциона (торга) утверждается заказчиком.

Твердая договорная цена строительной продукции фиксируется по результатам аукциона (торга) с учетом предложений победителя конкурса по снижению начального (стартового) уровня твердой договорной цены.

ТДЦ = Цс*Кгендсниж, где Ктенд сниж — коэффициент тендерного снижения затрат, установленного победителем аукциона.

Твердая договорная цена строительной продукции, установленная в результате проведенного конкурса, оформляется протоколом согласования контрактной цены, который подписывается заказчиком и подрядчиком, выигравшим конкурс.

Закупки в сфере строительства и актуальные изменения в нормативном правовом регулировании

Твердая договорная цена между генеральным подрядчиком и субподрядчиком оформляется также протоколом согласования контрактной цены.

При составлении смет на дополнительные работы, выявленные в процессе строительства (ремонта), резерв средств на непредвиденные работы и затраты не учитывается.

На практике твердые договорные цены устанавливаются в зависимости от вида строительных услуг, например:

на услуги по выполнению функций заказчика;

на услуги по выполнению функций генпроектировщика;

по выбору генподрядчика;

на поставку оборудования и другие затраты.

Твердая договорная цена строительной продукции формируется по окончании строительства объекта. По согласованию между «Заказчиком» и «Подрядчиком» в контрактной цене могут быть отражены любые ценооб разующие факторы, учитывающие инфляционные процессы, величину «строительного риска», фактор времени, условия финансирования строительства, стимулирующие надбавки за качество выполняемых строительно-монтажных работ, уменьшение продолжительности строительства, применение проектных решений, обеспечивающих снижение эксплуатационных затрат и т.д. в пределах минимально допустимой цены для строительного предприятия и лимитной (предельной) цены «Заказчика». Такой подход при формировании контрактных цен на строительную продукцию достигается применением предлагаемых нами финансовых моделей.

Формирование твердой договорной цены подрядчика рекомендуем производить по следующим моделям, включающим организацию финансирования «Подрядчика» с учетом рассрочки платежей по отчетным периодам срока строительства. Практическая целесообразность предложенного подхода к формированию договорных цен заключается в интегрировании расчетов сметной стоимости с финансовой системой ее реализации. Этим обеспечивается органическая увязка технико-технологических, организа-ционно-экономических, финансовых и временных факторов ценообразования в строительстве.

Источник: studfile.net

Формирование контрактных цен на строительную продукцию

На разных этапах реализации инвестиционно-строительного проекта формируются различные виды цен: сметная, рыночная, контрактная и фактическая цена объекта строительства.

Сметная цена содержит оценку фиксированных параметров проектных решений с использованием сметных нормативов. В современных условиях хозяйствования сметная цена является начальным, отправным пунктом договорного процесса.

Сметная цена не является правовой основой разрешения экономических споров, так как правовой базой в строительстве обладает контракт строительного подряда. Смета определяет экономические издержки затрат на строительство (ч. 11 ст. 709 ГК РФ).

Рыночная цена — это наиболее вероятная цена продажи объекта на открытом рынке в условиях конкуренции. Рыночная цена определяется на основе проведения подрядных торгов с учетом показателей расчетной сметной стоимости объекта и конъюнктурных ценообразующих факторов. В связи с этим рыночная цена может быть как больше, так и меньше сметной цены. Рыночная цена носит вероятностный характер. Она зависит от соотношения спроса и предложения на подрядном рынке, количества участников торгов, местоположения, потребительских характеристик предмета торгов и других факторов. На практике рыночная цена учитывает показатель сметной стоимости на определенную дату и рыночные факторы, которые могут учитываться в двух основных формах:

- — при определении отдельных элементов стоимости объекта;

- — путем оценки единицы конечной строительной продукции.

Рыночная цена не отвечает на вопрос, сколько будет стоить объект по

Для инвестора ценой строительной продукции являются инвестиционные затраты, определяемые соответствующей сметной документацией: сводным сметным расчетом стоимости строительства, ведомостью стоимости объектов, входящих в пусковой комплекс, объектными и локальными сметными расчетами (сметами).

Для подрядной организации действует контрактная (договорная) цена строительной продукции, определяемая стоимостью выполненных ими работ в соответствии с договором подряда. Понятие договорной цены строительной продукции появилось в экономике строительства в 1987 г. и было связано со стремлением уйти от жесткой регламентации сметной стоимости строительства со стороны контролирующих органов и заинтересовать непосредственных участников строительства в совершенствовании проектных решений и снижении сметной стоимости строительно-монтажных работ. Договорная цена определялась на основе сметной документации на ранних стадиях проектирования, утверждалась заказчиком и подрядчиком. В процессе строительства все его участники: заказчик, подрядчики, проектировщики, — могли вносить предложения по снижению сметной стоимости. Расчеты проводились по договорной цене, а полученная экономия распределялась между государственным бюджетом — 25% и участниками строительства: подрядчики — 55%, оставшаяся сумма — заказчику и проектной организации.

Несмотря на элементы условности в экономической сущности договорных цен, присущие социалистической экономике, в период 1987-1991 гг. отрабатывались основные положения формирования договорных цен: состав затрат, порядок их определения, понятия стоимости подрядных работ, протокол согласования договорной цены. Ежегодно выходили методические документы СССР по данному вопросу. С 1992 г. после либерализации цен договорные цены на строительную продукцию стали называться свободными, в 1999 г — снова договорными. При определении договорной цены работ в договоре подряда следует руководствоваться соответствующими статьями Гражданского кодекса РФ, а также Методическими рекомендациями по составлению договоров подряда на строительство в Российской Федерации.

Контрактная (договорная) цена формируется в результате договорного процесса между подрядчиком и заказчиком (инвестором) с учетом данных о сметной стоимости и рыночной цены строительной продукции, при этом учитывается как динамика сметных затрат, так и возможности изменения стоимости за счет конъюнктуры рынка, в том числе в период строительства. Контрактная цена может отличаться как от сметной, так и от рыночной цен в зависимости от факторов, отражающих динамику сметной и рыночной стоимости. Контрактная цена зависит также от формы подрядного договора, сроков строительства, соглашения об учете рисков, порядка авансирования, расчетов за выполненные работы.

Фактическая цена строительной продукции определяется на основе актов выполненных работ, учитывающих фактические затраты подрядчика.

В соответствии со ст. 709 ГК РФ договорная цена должна включать компенсацию издержек подрядчика и причитающееся ему вознаграждение. Таким образом, в договорной цене следует учесть все обоснованные затраты подрядчика, связанные с выполнением обязательств по договору, и прибыль в согласованном сторонами размере.

В структуре контрактной цены выделяют стоимость подрядных работ (Кподр) и другие затраты и работы по договору (Кдр):

Стоимость подрядных работ включает стоимость строительных и монтажных работ, а также прочие работы и затраты подрядчика (Кпр), оплачиваемые заказчиком дополнительно за счет средств, учтенных в гл. 9 сводного сметного расчета.

Стоимость строительных и монтажных работ по принятой в сметном ценообразовании группировке затрат содержит прямые затраты, накладные расходы (HP), прибыль подрядчика (П), лимитированные затраты (ЛЗ) (на возведение титульных временных зданий и сооружений, зимнее удорожание, резерв на непредвиденные работы и затраты).

Состав прочих затрат, которые могут быть включены (при их наличии) в договорную цену строительной продукции, определяются перечнем работ и затрат, учитываемых в гл. 9 сводного сметного расчета. Из указанного перечня к деятельности подрядных организаций относятся работы и затраты:

- — по содержанию действующих постоянных автомобильных дорог и восстановлению их после окончания строительства;

- — на перевозку работников к объектам строительства и обратно автомобильным транспортом и на командирование рабочих на иногородние объекты;

- — связанные с осуществлением работ вахтовым методом строительства, перебазированием строительно-монтажных организаций, использованием специальных контингентов рабочих;

- — на организованный набор рабочих;

- — на возмещение расходов по страхованию строительных рисков, на усиленную охрану объектов, по подготовке к сдаче объектов в эксплуатацию;

- — связанные с проведением специальных мероприятий по обеспечению нормальных условий труда (борьба с радиоактивностью, силикозом, малярией, энцефалитным клещом, гнусом и др.);

- — на доплаты за подвижной характер работ и выплату вахтовой надбавки, если эти расходы не включены в локальные сметы;

- — другие прочие затраты, относящиеся к деятельности подрядной организации.

Другие затраты и работы по договору (Кдр) имеют место в случае, если подрядчик исполняет, кроме строительно-монтажных работ, составление проектно-сметной документации, изготовление или поставку оборудования и другие дополнительные обязательства.

Контрактные цены могут быть твердыми и открытыми.

Открытая контрактная иена — цена, которая корректируется в ходе строительства объекта.

Твердая контрактная цена — такой вид цены, размер которой определяется сторонами при заключении договора подряда, который определяется в соответствии с потребительскими характеристиками объекта согласно проекту и определенным сроком строительства. Снижение фактической стоимости строительства по сравнению с твердой договорной ценой, если оно не влечет ухудшения потребительских характеристик и нарушения сроков строительства, составляет доход исполнителя работ. Превышение фактической стоимости работ над твердой договорной ценой относится на финансовые результаты исполнителя работ.

Согласованная твердая договорная цена остается неизменной по окончании выполнения работ за исключением двух случаев:

- — когда вносятся изменения в проект по инициативе заказчика;

- — когда уровень инфляции за период строительства превышает размер, предусмотренный договором.

Твердая контрактная цена определяется по результатам аукциона.

Схема формирования твердой контрактной цены включает определение стартовой цены объекта торгов с учетом тендерного снижения затрат, установленного победителем аукциона (форм. 9.2, 9.3).

Цс — стартовая цена объекта торгов;

Итек — текущий индекс пересчета базисной стоимости объекта торгов в ценах на 1.01.2000 г. на момент начала строительства; пересчет в текущие цены производится с применением установленных в регионе текущих индексов стоимости строительно-монтажных работ.

Ипрог — прогнозный индекс инфляции на момент окончания строительства объекта торгов.

Окончательное предложение по стартовой цене (цене лота) для проведения аукциона (торга) утверждается заказчиком.

Твердая контрактная цена строительной продукции фиксируется по результатам аукциона (торга) с учетом предложений победителя конкурса по снижению начального (стартового) уровня твердой договорной цены.

Ктенд. сниж. — коэффициент тендерного снижения затрат, установленного победителем аукциона.

Твердая контрактная цена строительной продукции, установленная в результате проведенного конкурса, оформляется протоколом согласования контрактной цены, который подписывается заказчиком и подрядчиком, выигравшим конкурс.

Твердая контрактная цена между генеральным подрядчиком и субподрядчиком оформляется также протоколом согласования контрактной цены.

Твердая контрактная цена, рассчитанная в порядке, наложенном по формуле 9.3, согласовывается с начислением непредвиденных расходов (нормы риска) в размере не более:

- 1) 2% — на объектах жилищно-гражданского и социального назначения;

- 2) 3 % — на объектах производственного назначения.

Для расчетов между заказчиком и подрядчиком (в актах ф. № 2) использовать резерв в размерах:

- 1) 1% — для жилых и общественных зданий;

- 2) 1,5 % — для прочих объектов и сооружений.

По уникальным и особо сложным объектам строительства размер средств на непредвиденные работы и затраты может быть установлен в размере до 10 % по согласованию с соответствующим финансирующим органом.

При составлении смет на дополнительные работы, выявленные в процессе строительства (ремонта), резерв средств на непредвиденные работы и затраты не учитывается.

На практике твердые договорные цены устанавливаются в зависимости от вида строительных услуг, например:

Источник: bstudy.net

Формирование контрактных цен строительство

Cуть работы составляют выводы и предложения относительно процесса формирования цены контракта (договора подряда) на выполнение работ по строительству объектов капитального строительства. Актуальность исследования определяется тем, что реализация современных подходов к ценообразованию в системе становления и внедрения в строительной отрасли стоимостного инжиниринга должна найти свое отражение на этапе реализации контрактных отношений в методах определения твердых договорных цен на строительную продукцию.

Работа отвечает этой цели. Предлагаются методические подходы к формированию цены, отвечающие новеллам контрактного законодательства, интересам участников строительства, реалиям инвестиционно-строительного процесса. В работе описаны последовательные этапы формирования цены строительного контракта – от стадии подготовки исходных данных до подготовки сметы к контракту.

На основании сметы к договору подряда оформляются первичные учетные документы, в том числе акты о приемке выполненных работ. Подходы к их подготовке отвечают требованиям контрактного и бухгалтерского законодательства, современным потребностям участников инвестиционно-строительного процесса. Практика убедительно доказала, что специфика договорных отношений в строительстве, совмещенная с особенностями продукции как объекта закупочных процедур, требует системного обновления методов формирования контрактных цен, их адаптации к современным реалиям инвестиционно-строительной сферы и алгоритмизации.

2. Дидковская О.В., Ильина М.В., Мамаева О.А. Методические положения по формированию начальной цены контракта на выполнение работ по строительству объектов капитального строительства // Государственные закупки. Ценообразование в системе государственного строительного заказа: сборник научных трудов. Специальный выпуск. – Самара, 2011. – С. 48–63.

3. Дидковская О.В. Расчет твердой договорной цены с фиксированной ценой единицы выполняемых работ // Вестник ценообразования и сметного нормирования. – М.: Минрегионразвития РФ, ФЦЦС, 2009. – № 2 (95). – С. 30–32.

4. Ильина М.В. Оценка эффективности контрактной системы размещения заказа в строительстве // Вестник Государственного университета управления. – М. 2011. – № 22/октябрь. – С. 148–149.

5. Концепция новой системы ценообразования Минстроя России принципиально одобрена на Комиссии Общественного совета [Электронный ресурс]. – Режим доступа: http://www.minstroyrf.ru/press/kontseptsiya-novoy-sistemy-tsenoobrazovaniya-minstroya-rossii-printsipialno-odobrena-na-komissii-obshch/ (дата обращения: 26.11.2015).

6. Письмо Минстроя России от 23.03.2015 № 7830-ЛС/03 «О порядке применения сметной документации, разрабатываемой с использованием сметных нормативов, включенных в Федеральный реестр сметных нормативов для расчетов за выполненные работы при реализации государственных контрактов на строительство объектов капитального строительства».

7. Рекомендации Совета Федерации Федерального собрания РФ на тему «Проблемы ценообразования в строительстве» от 03.07.2015.

8. Федеральный закон от 05.04.2013 № 44-ФЗ «О контрактной системе в сфере закупок товаров, работ, услуг для обеспечения государственных и муниципальных нужд».

9. Федеральный закон от 18.07.2011 № 223-ФЗ «О закупках товаров, работ, услуг отдельными видами юридических лиц».

Особенностью современного периода развития российской экономики не в последнюю очередь является противостояние политическим и экономическим вызовам, что ведет к необходимости принятия оперативных решений в достижении эффективного управления затратами, особенно в инвестиционно-строительной сфере.

Острая необходимость актуализации подходов к формированию стоимости строительства с целью эффективного использования инвестиций сделала актуальным реформирование всей системы ценообразования в строительной отрасли на государственном уровне. Одним из направлений реформы Минстроя РФ [5] является создание современного нормативно-правового и методического поля, обеспечивающего соблюдение баланса интересов всех участников строительного процесса, в том числе на этапе определения контрактной стоимости строительства.

Общеизвестно, что в настоящее время сложившаяся система ценообразования концентрируется исключительно на сметном ценообразовании, полностью игнорируя другие этапы жизненного цикла инвестиционно-строительных проектов, не является исключением и стадия проведения закупок. О необходимости реализации современных подходов в методах определения договорных цен на строительную продукцию говорилось неоднократно [2–4]. В рамках заседания круглого стола на тему «Проблемы ценообразования в строительстве», организованного Комитетом Совета Федерации по федеративному устройству, региональной политике, местному самоуправлению и делам Севера, к одним из важнейших направлений эффективности использования инвестиций в строительстве было отнесено совершенствование системы ценообразования, особенно отмечена актуальность разработки нормативно-правового обеспечения расчета стоимости строительства в ходе осуществления закупочных процедур [7].

Действующие нормативно-методические документы определяют сметную стоимость как «сумму денежных средств, необходимых для осуществления строительства». Термины «сметная стоимость» и «стоимость строительства» не являются синонимами. В связи с этим сметную документацию, подготовленную в составе проектной (рабочей) документации, прошедшей экспертизу, и определяющую сметную стоимость, необходимо рассматривать лишь исходным материалом для определения цены строительной продукции на этапе заключения договоров подряда. В пользу осуществления такого подхода контрактной оценки стоимости строительства в бюджетной закупочной сфере говорят разъяснения Минстроя России [6]: «…сметные нормативы не предназначены для расчетов за выполненные работы, сметная документация, сформированная ранее в составе проектной документации, после… установления начальной (максимальной) цены государственного контракта и выбора исполнителя (подрядчика) государственного контракта по итогам конкурсных процедур, в результате которых определена твердая цена, утрачивает свое значение для целей реализации государственного контракта…».

Рыночные отношения в строительном комплексе РФ, особенно при государственном финансировании, определяют необходимость разработки обоснованной системы перехода от сметной стоимости к стоимости строительства объектов капитального строительства, от сметной документации к смете как документу, по которому выстраиваются договорные отношения и обязанности заказчика и подрядчика. Основой данной системы должны стать соответствующие методические рекомендации по формированию твердых цен в системе договорных отношений на выполнение работ по строительству, реконструкции, капитальному ремонту объектов капитального строительства, о необходимости подготовки которых было доложено в том числе участниками круглого стола «Совершенствование системы ценообразования. Подходы к определению стоимости проектно-изыскательских работ в строительстве» (НОПРИЗ).

Ключевым моментом концепции формирования твердых цен договоров является положение о том, что цена сделки между заказчиком и подрядчиком должна оценивать процесс исполнения договора подряда в реальном уровне цен, и при ее определении следует совместно использовать итоговые данные сметной документации, проекта организации строительства, информацию о фактических и прогнозных индексах изменения стоимости, индексах-дефляторах капитальных вложений (инвестиций).

Общие положения о формировании цены договора подряда на выполнение работ по строительству объектов капитального строительства

Законодательную основу заключения договора подряда на выполнение работ по строительству, реконструкции, капитальному ремонту (далее – строительство) объектов капитального строительства в зависимости от правового статуса заказчика составляют Гражданский кодекс Российской Федерации [1] и специальное законодательство в контрактной системе [8, 9].

Общие требования к определению цены договора подряда содержатся в Гражданском кодексе Российской Федерации – цена работ в договоре строительного подряда определяется в соответствии со сметой. Смета прилагается к договору подряда и является его обязательной частью.

Специальные требования к определению цены установлены нормативными правовыми актами для следующих случаев заключения договора подряда.

– при осуществлении закупок товаров, работ, услуг для обеспечения государственных и муниципальных нужд цена государственного (муниципального) контракта является твердой ценой и не может изменяться в ходе его исполнения (за исключением случаев, предусмотренных нормами законодательства);

– при осуществлении закупки государственными корпорациями, государственными компаниями, субъектами естественных монополий, организациями, осуществляющими регулируемые виды деятельности в сфере электроснабжения, газоснабжения, теплоснабжения, водоснабжения, водоотведения, очистки сточных вод, утилизации (захоронения) твердых бытовых отходов, государственными унитарными предприятиями, муниципальными унитарными предприятиями, автономными учреждениями, а также хозяйственными обществами, в уставном капитале которых доля участия Российской Федерации, субъекта Российской Федерации, муниципального образования в совокупности превышает пятьдесят процентов, порядок формирования цены договора подряда (цены лота) на выполнение работ по строительству объектов капитального строительства должен определяться указанными заказчиками самостоятельно в Положении о закупках или других соответствующих документах.

В настоящей статье авторами предлагаются методические подходы к определению контрактных цен при осуществлении закупочных процедур по объектам строительства.

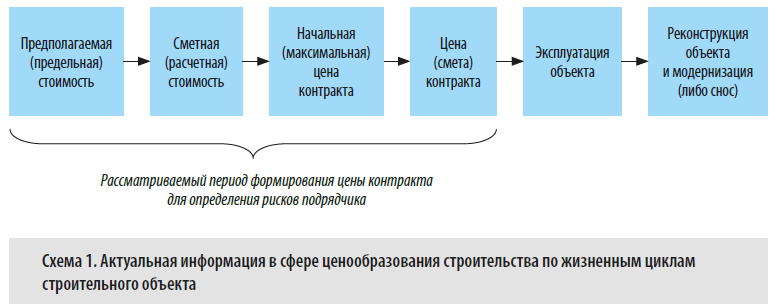

Последовательность формирования цены договора подряда на выполнение работ по строительству объектов капитального строительства представлена на рис. 1.

Рис. 1. Последовательность формирования цены договора подряда на выполнение работ по строительству объектов капитального строительства

Цена договора подряда на выполнение работ по строительству объектов капитального строительства формируется в следующей последовательности:

– подготовка исходных данных;

– определение начальной цены в ходе проведения закупочных процедур;

– формирование контрактной цены и подготовка сметы к договору подряда при заключении контракта (договора подряда).

Исходными данными для определения цены договора подряда на выполнение работ по строительству объектов капитального строительства являются:

– информация о сметной стоимости работ;

– календарный план строительства в составе проекта организации строительства (при наличии проектной документации) или информация о календарных сроках выполнения работ по строительству объектов капитального строительства;

– легитимная информация о фактических и прогнозных индексах изменения сметной стоимости строительства и отдельных элементов ее технологической структуры, индексах-дефляторах капитальных вложений (инвестиций).

На основании технической документации осуществляется формирование перечня объектов капитального строительства с детализацией по конструктивным решениям, комплексам и видам работ с указанием объемов работ, на которые планируется заключение договора подряда по строительству объектов капитального строительства.

Данные о сметной стоимости работ принимаются по сметной документации, подготовленной и утвержденной в установленном порядке, имеющей положительное заключение экспертизы (в случае обязательности последнего).

Необходимым требованием к порядку подготовки локальных сметных расчетов является их формирование по отдельным конструктивным решениям, т.е. итогом локальных сметных расчетов должна быть сметная стоимость возведения отдельных строительных конструкций, систем и сетей инженерно-технического обеспечения, технологического оборудования, пусконаладочных работ с обязательным указанием показателей единичной стоимости конструктивного решения. Для этого на основании технической документации определяются количественные показатели конструктивных решений (объемы работ) с учетом технологической последовательности, сроков, качества их устройства (выполнения), специфических особенностей, а также условий производства строительно-монтажных работ и приемки их выполнения. Состав выполняемых работ, а также показатели единичной стоимости конструктивных решений объекта капитального строительства служат исходными данными для формирования договорных цен на выполнение подрядных работ, заключения контрактов, а также оформления первичной учетной документации.

Календарный план строительства должен отражать сроки и последовательность выполнения работ по отдельным конструктивным решениям объекта капитального строительства и их комплексам для грамотного приведения ценовых показателей в соответствие с условиями договорных отношений, сроками исполнения контрактных обязательств.

Для этой же цели используется информация о фактических и прогнозных индексах изменения стоимости различной степени детализации, публикуемая уполномоченными органами (Министерством строительства РФ и субъектов РФ, Министерством экономического развития РФ и субъектов РФ), иными региональными органами власти, заказчиками. Информация об индексах изменения стоимости строительства и отдельных элементов ее технологической структуры может приниматься на основании данных ФАУ ФЦЦС, региональных центров ценообразования в строительстве.

Определение начальной цены договора подряда на выполнение работ по строительству объектов капитального строительства

Расчет начальной цены договора подряда на выполнение работ по строительству объектов капитального строительства производится в следующем порядке:

– определяется сметная стоимость предмета закупки с учетом прочих, лимитированных затрат и налогов в ценах подготовки сметной документации;

– определяется расчетная стоимость предмета закупки на дату проведения закупочных процедур;

– формируется начальная цена контракта (лота) в ценах исполнения договора подряда;

– определяется цена контракта.

Непременным условием формирования стоимости на обозначенных этапах осуществления строительства является выполнение расчетов не только по стройке (объектам капитального строительства) в целом, но и с детализацией по конструктивным решениям, комплексами и видами работ. Степень детализации определяется индивидуальными характеристиками предмета закупки, технико-технологическими характеристиками планируемых к выполнению работ, подходами к расчету за выполненные работы и других факторов.

Порядок определения цены строительства в ходе подготовки и осуществления закупочных процедур рассмотрен на рис. 2. В процессе формирования расчетов стоимости используются справочные показатели:

– дата разработки сметной документации (Tсм);

– дата объявления закупки (Tзакуп);

– начало (TН) и окончание (TО) работ по исполнению договора подряда;

– размер и обоснование прочих, лимитированных затрат и налогов;

– индексы изменения сметной стоимости строительно-монтажных работ, оборудования, прочих работ и затрат на дату разработки сметной документации ( ), дату объявления закупки ( ) к ценам базисного уровня.

Рис. 2. Порядок определения цены контракта

На основании справочных показателей рассчитываются:

– коэффициенты начисления прочих, лимитированных затрат и НДС для строительно-монтажных работ (Kсмр), оборудования (KО), прочих (в т.ч. пусконаладочных) работ (KП);

– коэффициенты пересчета на дату объявления закупки сметной стоимости строительно-монтажных работ , оборудования , прочих (в т.ч. пусконаладочных) работ ;

– прогнозные индексы-дефляторы для пересчета стоимости, определенной на дату объявления закупки, в цены исполнения договора подряда (di).

Коэффициент начисления прочих, лимитированных затрат и НДС для строительно-монтажных работ (Kсмр) определяется по формуле

(1)

где – нормативы прочих и лимитированных затрат, принятые в сметной документации, и ставка НДС; Q – количество видов прочих, лимитированных затрат, начисляемых на строительно-монтажные работы, и НДС.

Коэффициент начисления прочих, лимитированных затрат и НДС для оборудования (KO) определяется по формуле

(2)

где – нормативы прочих, лимитированных затрат, принятые в сметной документации, и ставка НДС; M – количество видов прочих, лимитированных затрат, начисляемых на оборудование, и НДС.

Коэффициент начисления прочих, лимитированных затрат и НДС для прочих (в т.ч. пусконаладочных) работ (KП) определяется по формуле

(3)

где – нормативы прочих, лимитированных затрат, принятые в сметной документации, и ставка НДС; N – количество видов прочих, лимитированных затрат, начисляемых на прочие (в т.ч. пусконаладочные) работы, и НДС.

Коэффициенты пересчета сметной стоимости строительно-монтажных работ, оборудования, прочих (в т.ч. пусконаладочных) работ на дату объявления закупки определяются соотношением соответствующих индексов изменения сметной стоимости на дату объявления закупки и дату разработки сметной документации по формулам:

для строительно-монтажных работ

(4)

(5)

для прочих (в т.ч. пусконаладочных) работ

(6)

В случае необходимости для пересчета сметной стоимости могут применяться индексы иной детализации.

Расчет индексов-дефляторов для пересчета сметной стоимости, определенной на дату объявления закупки, в цены исполнения договора подряда выполняется с использованием дефляторов капитальных вложений (инвестиций), публикуемых в составе Прогноза социально-экономического развития Минэкономразвития РФ, Минэкономразвития субъекта РФ или уполномоченного органа.

Сметная стоимость предмета закупки с учетом прочих, лимитированных затрат и НДС в ценах подготовки сметной документации определяется по формуле

(7)

где – сметная стоимость i-го вида строительно-монтажных работ по k-му виду конструктивного решения с учетом прочих, лимитированных затрат и НДС, в уровне цен разработки сметной документации, руб. Определяется по формуле (8); K – количество видов конструктивных решений, планируемых к выполнению в соответствии с положениями договора подряда, k = 1. K;

(8)

где – сметная стоимость i-го вида строительно-монтажных работ без учета прочих, лимитированных затрат и налогов, в уровне цен разработки сметной документации, руб.; I – количество видов строительно-монтажных работ, i = 1. I; – сметная стоимость j-го вида оборудования по k-му виду конструктивного решения с учетом прочих, лимитированных затрат и налогов, в уровне цен разработки сметной документации, руб., определяется по формуле

(9)

где – сметная стоимость j-го вида оборудования без учета прочих, лимитированных затрат и налогов, в уровне цен разработки сметной документации, руб.; J – количество видов инженерного и технологического оборудования, j = 1. J; – сметная стоимость g-го вида прочих (в т.ч. пусконаладочных) работ по k-му виду конструктивного решения с учетом прочих, лимитированных затрат и налогов, в уровне цен разработки сметной документации, руб., определяется по формуле

(10)

где – сметная стоимость g-го вида прочих (в т.ч. пусконаладочных) работ без учета прочих, лимитированных затрат и налогов, в уровне цен разработки сметной документации, руб.; G – количество видов прочих работ и затрат, g = 1. G.

Расчетная стоимость предмета закупки на дату проведения закупочных процедур определяется по формуле

(11)

Расчетная стоимость по конструктивным решениям в ценах исполнения договора подряда определяется с применением рассчитанных индексов-дефляторов по периодам исполнения конструктивного решения по формуле (12). Для упрощения расчетов принимается, что сметная стоимость конструктивного решения распределяется в пределах периода выполнения работ равномерно.

(12)

где T – количество кварталов исполнения договоров подряда по k-му конструктивному решению; t = 1. T – номер квартала исполнения договора подряда по k-му конструктивному решению (нумерация осуществляется с начала исполнения договора подряда).

Начальная цена контракта (лота) формируется в ценах исполнения договора подряда по видам конструктивных решений (формула (13)) и в целом по договору подряда (формула (14)).

(13)

(14)

Определение цены договора подряда на выполнение работ по строительству объектов капитального строительства

Цена договора подряда определяется по результатам проведения закупочных процедур. Расчет выполняется по формуле

ЦДЛ = Цнач?Kсн, (15)

где Kсн – коэффициент снижения начальной цены договора подряда ? определяется по формуле

(16)

В расчете цены договора подряда коэффициент снижения приводится по видам работ (конструктивным решениям) и по расчету в целом.

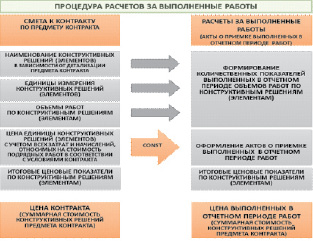

Рис. 3. Порядок расчетов за выполненные работы при твердых контрактных ценах

В результате произведенных последовательных расчетов формируется простая, понятная и удобная для всех участников строительства форма сметы к договору подряда, включающая информацию о перечне, объемах, цене единицы и общей стоимости планируемых к выполнению работ.

На основании сметы к договору подряда оформляются первичные учетные документы, в том числе акты о приемке выполненных работ. Подходы к их подготовке отвечают требованиям контрактного и бухгалтерского законодательства, современным потребностям участников инвестиционно-строительного процесса. Предлагаемая авторами методика расчетов за выполненные работы отражена на рис. 3.

Практика убедительно доказала, что специфика договорных отношений в строительстве, совмещенная с особенностями продукции как объекта закупочных процедур, требует системного обновления методов формирования контрактных цен, их адаптации к современным реалиям инвестиционно-строительной сферы и алгоритмизации.

Источник: fundamental-research.ru

Риски при освоении контрактной стоимости СМР при строительстве на объектах госзаказа

Нормативно-правовые изменения в сфере ценообразования строительства обязывают подрядную организацию проводить полноценную аналитику технической и конкурсной документации на этапе тендерных торгов, соотносить полученные результаты с особенностями ведения производственно-хозяйственной деятельности. В статье обобщен опыт экспертных проверок СМР на объектах государственного заказа в течение 2020 г., на конкретных примерах рассматриваются наиболее распространенные риски при определении контрактной стоимости СМР.

Особенности формирования контрактной (договорной) цены при строительстве объекта

При формировании контрактной (договорной) цены при строительстве объекта необходимо учитывать следующие особенности:

1.1. Государственные источники как распорядители бюджетных средств (ГРБС).

1.2. Внебюджетные источники.

2.1. Бюджетные организации системы РФ.

2.2. Муниципальные организации.

2.3. Юридические лица с государственным участием.

3. Применяемую в закупочной деятельности нормативно-правовую базу:

3.1. Федеральный закон от 05.04.2013 № 44-ФЗ «О контрактной системе в сфере закупок товаров, работ, услуг для обеспечения государственных и муниципальных нужд» (в ред. от 24.02.2021; далее — Закон № 44-ФЗ), а также все действующие методики Минстроя России.

3.2. Федеральный закон от 18.07.2011 № 223-ФЗ «О закупках товаров, работ, услуг отдельными видами юридических лиц» (в ред. от 24.02.2021; далее — Закон № 223-ФЗ), действующие методики Минстроя России и действующие методики отрасли.

3.3. Закон № 223-ФЗ, действующие методики Минстроя России, действующие методики отрасли и действующие методики предприятия.

3.4. Методики Минстроя России по усмотрению заказчика (только для внебюджетных источников инвестиций).

4. Тип цены строительного объекта:

4.1. Твердая (ст.709 Гражданского Кодекса РФ (далее — ГК РФ)).

4.2. Приблизительная (ст.709 ГК РФ).

5. Метод определения стоимости строительства объекта на стадии архитектурно-строительного проектирования[1]:

5.1. Базисно-индексный метод.

5.2. Ресурсно-индексный метод.

6. Организационно-технические особенности:

6.1. Природно-климатическое влияние (разная доля зимнего периода на территории РФ, сезонность выполняемых СМР, разная доля затрат на организацию строительного процесса).

6.2. Мобильность используемых ресурсов (вахтовый метод работ, перебазировка техники, сложности транспортировки материалов и оборудования).

6.3. Соотношение СМР, выполняемых собственными силами и с помощью субподряда.

7. Степень сложности ресурсообеспечения строительства:

7.1. Высокая (объекты со сложными логистическими схемами доставки или доставка только воздушным транспортом).

7.2. Средняя (объекты с доставкой ресурсов разными видами транспорта из близлежащих областей на расстояние более 30 км).

7.3. Низкая (объекты с доставкой ресурсов одним видом транспорта в пределах области строительства объекта на расстояние до 30 км).

8. Виды выполняемых на объекте СМР:

8.1. Строительство объектов капитального строительства, расположенных на территории РФ.

8.2. Реконструкция объектов капитального строительства, расположенных на территории РФ.

8.3. Капитальный ремонт объектов капитального строительства, расположенных на территории РФ.

8.4. Снос объектов капитального строительства, расположенных на территории РФ.

8.5. Сохранение объектов культурного наследия (памятников истории и культуры) народов РФ, расположенных на территории РФ.

8.6. Строительство объектов некапитального строительства, расположенных на территории РФ.

9. Вид закупки подрядных работ:

9.1. Конкурентный способ определения подрядчика.

9.2. Закупка у единственного Поставщика.

10. Способ выполнения СМР:

10.2. Собственными силами генподрядной организации.

Нормативно-правовое обновление в сфере ценообразования

С 2004 г. для определения стоимости строительства объекта действовала МДС 81-35.2004 «Методика определения стоимости строительной продукции на территории Российской Федерации». Ее положения распространялись на все предприятия строительного комплекса РФ при определении стоимости строительства объектов, вне зависимости от источников финансирования, осуществляемых на территории РФ, а также при формировании цен на строительную продукцию и расчетах за выполненные работы.

По сути МДС 81-35.2004 была универсальным документом по определению стоимости строительства объекта практически на всех стадиях жизненного цикла строительства для всех источников инвестиций. Она была обоснованием принятых ценовых решений как для заказчика, так и для подрядчика при исполнении обязательств по контракту.

Но эта Методика больше не применяется — отменена Приказом Минстроя России от 06.10.2020 № 592/пр (далее — Приказ № № 592/пр). Поэтому рассмотрим актуальный механизм формирования контрактной (договорной) цены строительства объекта, в котором акцент сделан на снижение рисков производственно-хозяйственной деятельности для подрядной организации.

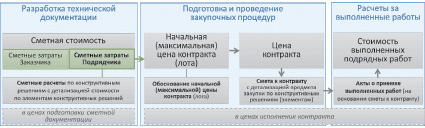

Федеральный закон от 27.06.2019 № 151-ФЗ в ред. от 13.07.2020) четко разграничил понятия сметной стоимости, начально-максимальной цены и цены контракта на законодательном уровне (см. схему 1):

• сметная стоимость строительства определяется и применяется на стадиях подготовки проектной документации и прохождения ее экспертизы;

• начально-максимальная цена контракта определяется и применяется на стадиях осуществления закупок, для обеспечения государственных и муниципальных нужд;

• цена контракта определяется и применяется на стадиях исполнения сторонами своих обязательств по итогам проведения конкурсных (иных) процедур определения подрядчика.

Благодаря этому разграничению определены этапы определения цены контракта, разработаны нормативно-правовые основы для ее расчета.

При формировании договорной цены подрядная организация, выполняющая СМР на объектах государственного заказа, должна учитывать следующие нововведения (см. также схему 2):

• с 31.03.2020 введена в действие новая редакция сметно-нормативной базы ФСНБ-2020: ГЭСН, ФЕР, ФССЦ, ценники на перевозки грузов[2].

• при расчете сметной стоимости базисно-индексным методом нужно применять новую Методику по расчету индексов к СМР[3];

• введена новая Методика[4] для определения сметной стоимости строительства на стадии архитектурно-строительного проектирования для объектов государственного бюджета;

• введена новая Методика расчета начально-максимальной цены контракта (НМЦК) проектно-сметным методом[5].

Теперь подрядная организация, принимая решение об участии в строительстве объекта, должна соотносить плановые затраты на СМР с совершенно новыми нормативно-правовыми методиками, по которым определяется НМЦК. Причем этот подход распространяется как на генерального подрядчика, так и на Субподрядные организации, которые, как правило, выполняют СМР по «зеркальному» договору.

При исполнении обязательств по контракту (договору) все участники строительства объекта должны соблюдать принцип эффективности использования бюджетных средств (ст. 34 Бюджетного кодекса РФ.

Риски освоения контрактной (договорной) стоимости СМР

Игнорирование новых Методик в определении начально-максимальной цены контракта приведет к срыву сроков строительства объекта, появлению кассовых разрывов в производственно-хозяйственной деятельности, невозможности выплачивать заработную плату работающим и покупать материалы для СМР. Есть огромный риск пополнить ряды объектов незавершенного строительства в РФ.

По итогам проверки Счетной палаты РФ от 19.11.2020, общий объем вложений в объекты незавершенного строительства (ОНС) по главным распорядителям средств федерального бюджета и субъектам Российской Федерации составил 3,9 трлн руб., а количество ОНС составило 63,9 тыс. Число объектов, строительство которых было законсервировано или приостановлено, — 4,3 тыс., а количество объектов со сроком строительства более 5 лет («долгострой») достигло 3,4 тыс.

Поэтому потенциальному генподрядчику очень важно предусмотреть возможные риски освоения контрактной (договорной) стоимости СМР при строительстве или реконструкции объектов государственного заказа еще на стадии тендерных торгов. Для этого нужно изучить конкурсную и техническую документацию, проекта контракта и соответствующие приложения.

Рассмотрим самые распространенные риски, которые были выявлены при экспертных проверках СМР на объектах государственного заказа в течении 2020 г.

Риск 1. Неверно определен тип контрактной (договорной) цены.

Потенциальный генподрядчик, по опыту выполнения СМР на прежних объектах, при планировании рентабельности по объекту рассчитывал, что стоимости СМР увеличится на 10 %.

Согласно ст. 709 ГК РФ цена работы (смета) может быть приблизительной или твердой. Если в договоре подряда нет других указаний, цена работы считается твердой.

Если заключается контракт с твердой ценой, она определяется на весь срок исполнения контракта, а изменять его условия нельзя. Исключение — случаи, предусмотренные ст. 95 Закона № 44-ФЗ[6].

Изменить существенные условия контракта можно по соглашению сторон, если эта возможность была предусмотрена конкурсной документацией и самим контрактом[7]. Задача экспертов службы потенциального генподрядчика — изучить конкурсную документацию и констатировать, что согласно тексту проекта контракта на строительство объекта такая возможность есть.

Пороговый процент допустимых изменений регламентирует подп. «в» п. 1 ч. 1 ст. 95 Закона № 44-ФЗ, согласно которому при изменении объема и (или) видов выполняемых работ по контракту, предметом которого является выполнение работ по строительству, реконструкции, капитальному ремонту, сносу объекта капитального строительства, проведению работ по сохранению объектов культурного наследия, допускается изменение цены контракта не более, чем на 10 % с учетом положений бюджетного законодательства РФ.

Итак, перечислим все случаи, когда можно изменить условия контракта:

• ч. 2 ст. 34 Федерального закона № 44-ФЗ;

• п. 1 ч. 1 ст. 95 Федерального закона № 44-ФЗ;

• подп. «в» п. 1 ч. 1 ст. 95 Федерального закона № 44-ФЗ.

Как устранить риск?

Службе потенциального генподрядчика необходимо проверить, предусмотрена ли в проекте контракта возможность изменить цену строительства (или реконструкции) объекта. Такая возможность предполагается государственным распорядителем бюджетных средств далеко не на каждом строительном объекте.

[1] Методика определения сметной стоимости строительства, реконструкции, капитального ремонта, сноса объектов капитального строительства, работ по сохранению объектов культурного наследия (памятников истории и культуры) народов Российской Федерации на территории Российской Федерации утверждена Приказом Минстроя России от 04.08.2020 № 421/пр (далее соответственно Методика Минстроя, Приказ № 421/пр).

[2] Приказы Минстроя России от 26.12.2019 № 871/пр, 872/пр, 873/пр, 874/пр, 875/пр, 876/пр.

[3] Методика расчета индексов изменения сметной стоимости строительства утверждена Приказом Минстроя России от 05.06.2019 № 326/пр.

[4] Методика определения сметной стоимости строительства, реконструкции, капитального ремонта, сноса объектов капитального строительства, работ по сохранению объектов культурного наследия (памятников истории и культуры) народов российской федерации на территории Российской Федерации утверждена Приказом Минстроя России от 04.08.2020 № 421/пр.

[5] Порядок определения начальной (максимальной) цены контракта, цены контракта, заключаемого с единственным поставщиком (подрядчиком, исполнителем), начальной цены единицы товара, работы, услуги при осуществлении закупок в сфере градостроительной деятельности (за исключением территориального планирования) и Методика составления сметы контракта, предметом которого являются строительство, реконструкция объектов капитального строительства, утверждены Приказом Минстроя России от 23.12.2019 № 841/пр.

[6] Часть 2 ст. 34 Закона № 44-ФЗ.

[7] Пункт 1 ч. 1 ст. 95 Закона № 44-ФЗ.

М. В. Паскина,

начальник отдела экспертной оценки затрат на строительство объектов, преподаватель Российского фонда образовательных программ экономики и управления

Материал публикуется частично. Полностью его можно прочитать в журнале «Справочник экономиста» № 4, 2021.

Источник: www.profiz.ru

Формирование контрактных цен строительство

Значительное внимание уделено системе формирования цен на строительную продукцию и маркетингу в инвестициях. [c.21]

Формирование цен на строительную продукцию [c.169]

ФОРМИРОВАНИЕ ЦЕН НА СТРОИТЕЛЬНУЮ ПРОДУКЦИЮ [c.189]

Сметная стоимость является основой для определения размера капитальных вложений, финансирования строительства, формирования договорных цен на строительную продукцию, расчетов за выполненные подрядные строительно-монтажные работы, оплаты расходов по приобретению оборудования и доставке его на стройки, а также возмещения других затрат за счет средств, предусмотренных сводным сметным расчетом. На основе сметной документации осуществляется учет и отчетность, хозяйственный расчет и оценка деятельности строительно-монтажных организаций и заказчиков. Исходя из сметной стоимости, [c.60]

Методическими указаниями по определению сметной стоимости строительной продукции (МДС 81-1.99) рекомендуется следующий порядок формирования договорных цен на строительную продукцию. [c.85]

Формирование договорных цен на строительную продукцию, как правило, реализуется на конкурсной основе через проведение подрядных торгов. [c.85]

Вместе с тем рассмотрение процесса формирования регионального уровня цен на строительную продукцию как проявления взаимодействия обеих групп факторов (материально-вещественных и ценообразующих), их диалектического единства представляется обоснованным. [c.24]

В разделе Формирование договорной цены на строительную продукцию указано, что договорная цена на комплекс работ, выполняемых бригадой по каждому объекту, определяется строительным управлением и согласовывается с бригадой в 10-дневный срок одновременно с окончательным определением объемов работ, выполняемых по заказам СУ. [c.261]

Преимущественным методом формирования свободных (договорных) цен и цен на строительную продукцию в условиях рыночных отношений является конкурсная форма размещения заказов на строительство путем проведения открытых или закрытых подрядных торгов (см. главу 17). [c.204]

Методические рекомендации по определению величины сметной прибыли при формировании свободных цен на строительную продукцию, введены в действие 30.10.92. [c.206]

При решении задачи следует прежде всего иметь в виду, что сметная стоимость является основой для определения капитальных вложений и формирования свободных (договорных) цен на строительную продукцию. [c.174]

На основе сметной стоимости производится расчет размера капитальных вложений, финансирования строительства, а также формирования свободных (договорных) цен на строительную продукцию. [c.42]

Тем самым будет создана подлинно устойчивая основа для формирования стабильных цен на строительные материалы, изделия и конструкции, отражающих региональные, общественно необходимые затраты труда на производство продукции и ее транспортирование потребите- [c.130]

Формирование контрактной цены, как правило, осуществляется на основе данных о рыночной цене строительной продукции по договоренности между заказчиком и подрядчиком. При этом рыночная цена представляет собой среднюю стоимость строительства (реконструкции, ремонта) зданий и сооружений в конкретный период строительства на определенном рынке. [c.530]

В отличие от привозных материалов, изделий и конструкций, на которые установлены сметные цены по крупным территориальным районам и подрайонам, сметные цены на местные строительные материалы и железобетонные изделия дифференцированы значительно более дробно. В первую очередь это связано с тем, что в сметной стоимости местных материалов и изделий большую долю занимают расходы по доставке материалов на строительные площадки. Как показывают исследования, в сметной стоимости местных материалов на долю транспортно-заготовительных расходов приходится до 15—20% в. промышленном строительстве и до 30—35% в сельскохозяйственном строительстве, в то время как по привозным материалам эти расходы складываются на уровне 9—10% сметных затрат на материалы. Кроме того, расходы на транспортирование местных материалов и изделий резко колеблются по стройкам и кустам строительства. Вследствие этого затраты подрядных организаций, осуществляющих работы в смежных районах и зонах, нередко существенно различаются. Наконец, на долю местных материалов и изделий приходится значительная часть в о б-щей сумме затрат на материалы, в связи с чем уровень их стоимости активно влияет на формирование цен строительной продукции. [c.37]

Рассмотренная выше группировка сметных норм и цен по территориальному признаку основана на учете наиболее существенных различий в условиях формирования затрат на производство строительной продукции. На способы районирования сметных норм и цен существенно влияют изменяющиеся условия развития строительства и его материально-технической базы. [c.46]

Все это обусловливает необходимость при установлении договорной цены на готовую строительную продукцию перейти к другим методам ее формирования например, использовать цены, действующие на момент заключения договора. [c.562]

В настоящее время, несмотря на кардинальные изменения в системе ценообразования в России многие проблемы определения договорных цен в строительстве решаются традиционно. В качестве базы для расчета договорной цены принимается сметная стоимость строительства, определяемая по сметным нормам и ценам 1984 г. На основании этой сметно-нормативной базы определяется так называемая базисная стоимость строительства в ценах 1991 г. Учет всех глобальных изменений в организации производства, финансировании и материально-техническом обеспечении, в уровне цен на материалы и изделия, эксплуатацию машин, в системе оплаты труда, особенностях формирования и распределения прибыли в современных условиях производится введением некоторого общего индекса к базисной цене 1991 г. Для определения величин этих индексов были созданы региональные центры по ценообразованию в строительстве (РЦЦС), т.е. организации в республиках и др. субъектах федерации для проведения политики ценообразования в условиях рыночных отношений, включая информационное обеспечение участников инвестиционного процесса данными о текущем изменении цен на строительную продукцию. В частности, такой центр по запросам может сообщить величину индекса при определении так называемой договорной цены на строительство какого-либо объекта по сравнению с ценами начала 80-х годов, значение которого приближается к пятизначной цифре. [c.17]

Специфические особенности маркетинговых исследо-ванйТГпо производству средств производства проявляются в характере рыночных сегментов, на которых представлены промышленные и потребительские предприятия, в технико-экономических характеристиках продукции, каналах распределения и сбыта, в средствах продвижения ее на рынок. При этом следует учитывать возможные различия в продвижении на рынок потребительских и промышленных товаров. Сегментация рынка, безусловно, проводится обеими категориями предприятий, но ее формы и методы в корне различны. Если рынки потребительских товаров могут быть сегментированы при помощи таких показателей, как возраст, пол, доход и жизненный уровень определенной группы населения, то рынки промышленныхтоваров характеризуются прежде всего географическим положением, уровнем потребления продукции, ценой, качеством, потребностью в сервисе, а также, что самое важное, категорией потребителя, которым может быть, например, производственное, строительное или транспортное предприятие. Если предприятие имеет государственный заказ на свою продукцию, то это обстоятельство накладывает определенные особенности на характер его распределительной деятельности, отражающейся на формировании организационно-управленческой структуры, связанной со спецификой работы в рамках государственного заказа. При этом необходимо учитывать, что практически все правительственные закупки в зарубежных странах осуществляются на основе внутренних и (или) международных торгов, процедура, формы и методы которых при существенных различиях имеют много общего. [c.57]

Строительные организации, как уже отмечалось, не находятся в договорных отношениях с проектными организациями. Однако самоокупаемость строительно-монтажных работ, произведенных подрядчиками, в немалой степени зависит от качества, достоверности сметной документации 10°. Это обусловлено тем, что все затраты на строительство отражаются в смете в денежном выражении. Она составляется для определения стоимости каждого объекта, с учетом конкретных условий его строительства. Следовательно, сметная стоимость представляет собой сумму денежных средств, определяемых сметными документами и необходимых для осуществления строительства объекта в соответствии с проектом1

Источник: economy-ru.info