Формирование себестоимости строительной продукции

Себестоимость продукции как важнейшая экономическая категория. Себестоимость строительно-монтажных работ. Эффективность использования в процессе строительного производства машин, механизмов, и иных основных фондов. Классификация накладных расходов.

| Рубрика | Экономика и экономическая теория |

| Вид | реферат |

| Язык | русский |

| Дата добавления | 06.02.2013 |

| Размер файла | 31,9 K |

Отправить свою хорошую работу в базу знаний просто. Используйте форму, расположенную ниже

Студенты, аспиранты, молодые ученые, использующие базу знаний в своей учебе и работе, будут вам очень благодарны.

Размещено на http://www.allbest.ru/

Формирование себестоимости строительной продукции

Себестоимость продукции характеризует в денежной форме величину всех произведенных предприятием затрат на единицу и на весь объем выпущенной продукции, а также показывает, во что фактически обошлись организации проданная продукция или оказанные услуги. Понятие себестоимости не идентично с понятием расходы и затраты, но определяется ими.

Себестоимость строительства

Себестоимость продукции является не только важнейшей экономической категорией, но и качественным показателем, так как она характеризует уровень использования всех ресурсов (переменного и постоянного капитала), находящихся в распоряжении организации.

По мнению Сафронова Н.А. себестоимость продукции (работ, услуг) — стоимостная оценка используемых в процессе производства продукции природных ресурсов, трудовых ресурсов, а также других затрат на ее производство и реализацию. Себестоимость отражает величину текущих затрат, имеющих производственный, некапитальный характер, обеспечивающих процесс простого воспроизводства на предприятии. Себестоимость является экономической формой возмещения потребляемых факторов производства.

Для строительной отрасли характерны особенности, оказывающие влияние на формирование себестоимости строительной продукции. Для производства строительной продукции (услуг) характерны тесная взаимосвязь между бухгалтерским учетом и технико-экономическим учетом, а также невозможность участия в производственном процессе стационарных средств труда, как, например, в промышленности. Строительные механизмы и машины используются на разных объектах последовательно, кроме того, динамичность строительных машин требует рационального сочетания маневренного технического обслуживания и ремонта со стационарной технической базой. Эксплуатационную деятельность машин и механизмов нужно рассматривать как производство особого рода. В состав строительных организаций могут входить подсобные и вспомогательные хозяйства, поэтому в бухгалтерском учете отражаются результаты деятельности основного производства, подсобных и вспомогательных производств.

Следует также подчеркнуть такие особенности строительного производства как: долгосрочный характер освоения капитальных вложений; длительная продолжительность строительства (изготовления строительной продукции) по сравнению с промышленностью и другими отраслями хозяйства; единичный и мелкосерийный характер выпускаемой продукции; применение позаказного метода учета затрат на производство и калькулирование себестоимости продукции; высокая мобильность трудовых и технических ресурсов. Выполнение разного вида строительно-монтажных работ предполагает наличие лицензии на их осуществление, получение которой — дело сложное, требующее наличие у специалистов определенной квалификации, а у организации — денежных вложений.

Себестоимость строительной продукции (строительно-монтажных работ) отражает эффективность использования в процессе строительного производства машин, механизмов, и иных основных фондов, материальных, трудовых и других производственных фондов, т.е. себестоимость продукции является важнейшим показателем экономической эффективности ее производства. В ней отражаются все стороны хозяйственной деятельности, аккумулируются результаты использования всех производственных ресурсов. От ее уровня зависят финансовые результаты деятельности организации, темпы расширенного воспроизводства, финансовое состояние субъектов хозяйствования, конкурентоспособность продукции.

По своей экономической сущности себестоимость есть часть стоимости продукции. В себестоимости отражаются условия производства продукции, распределения и обращения как самой продукции, так и тех средств производства, которые использованы на ее изготовление. В связи с этим на уровень себестоимости значительное влияние оказывают цены на сырье, материалы, изделия и конструкции, энергию, горючее, транспортные тарифы, ставки заработной платы и др.

В анализе, планировании и учете себестоимости строительной продукции применяется плановая, сметная и фактическая (отчетная) себестоимость.

Фактическая себестоимость определяется на основе данных бухгалтерского учета по истечении отчетного периода и представляет достоверную информацию о фактических затратах на производство строительных работ. Она служит основой для экономического анализа, прогнозирования и принятия решения на краткосрочную и долгосрочную перспективу по совершенствованию данного вида работ, а также при определении фактических финансовых результатов деятельности предприятия. Фактическая себестоимость непосредственно связана с плановой себестоимостью.

Плановая себестоимость представляет собой прогнозное значение предельной величины затрат на производство строительных работ на отчетный период. Плановая себестоимость отличается от сметной на величину, соответствующую установленному плановому заданию по снижению себестоимости, т.е. она меньше сметной себестоимости. Планирование себестоимости строительных работ является составной частью плана строительной организации производственно-финансовой деятельности, разрабатываемого ею самостоятельно на основе договоров на строительство с заказчиками, а также договоров, заключенных с поставщиками материально-технических ресурсов. Плановую себестоимость в строительстве можно определить двумя способами:

Первый способ — определение плановой себестоимости промышленной продукции основано на разработке плановых производственных калькуляций. Их составление требует наличия технически обоснованных норм расхода сырья, материалов и топлива на технологические цели, электроэнергии, пара, воды и других ресурсов и планово-расчетных цен на эти производственные ресурсы. В плановых калькуляциях единица измерения продукции должна соответствовать единицам измерения, принятым в стандартах или технических условиях на производство продукции.

Второй способ — плановая себестоимость строительных работ по объектам определяется как разность между стоимостью планируемого объема работ, установленной в проектно-сметной документации и величиной снижения затрат в результате осуществления мероприятий и суммой сметной прибыли.

Целью планирования себестоимости строительных работ является:

— определение величины затрат на производство строительных работ в установленные договорами сроки на строительство при наиболее рациональном и эффективном использовании материалов, рабочей силы, строительных машин и механизмов и других производственных ресурсов;

— соблюдение правил технической эксплуатации основных средств и обеспечение безопасных условий труда;

— определение прибыли и возможностей производственного и социального развития строительной организации, исходя из размера прибыли, остающейся в ее распоряжении;

— организация внутрипроизводственного хозяйственного расчета структурных подразделений строительной организации.

Плановая себестоимость строительных работ определяется с применением системы утвержденных в установленном порядке экономически обоснованных норм и нормативов, а также инженерных и экономических расчетов, отражающих повышение организационно-технического уровня строительного производства в результате внедрения мероприятий по новой технике и технологии, совершенствования его организации и управления и других технико-экономических факторов.

Технико-экономические расчеты проводятся исходя из физических объемов по видам работ, конструктивным элементам, объектам и их стоимости, определяемых на основе проектно-сметной документации и договорных цен. При этом в расчетах учитываются конкретные условия работы данного предприятия, технологические и организационные условия, предусматриваемые проектами организации строительства и проектами работ, результаты анализа уровня затрат в предыдущем году, возможности интенсификации и повышения экономической эффективности строительного производства. Плановая себестоимость строительных работ определяется по отдельным объектам и по строительной организации в целом.

Мероприятия по повышению технологического и организационного уровня производства разрабатываются в разрезе объектов. Они обеспечивают снижение стоимости выполняемых работ по сравнению с установленной в проектно-сметной документации за счет применения более дешевых строительных материалов, прогрессивных строительных конструкций, изделий и строительной техники и более совершенной технологии производства совершенствования организации производства, улучшения использования трудовых ресурсов, повышения качества вспомогательного производства и др.

Управление себестоимостью продукции организации — планомерный процесс формирования затрат на производство, контроль за выполнением заданий по снижению себестоимости продукции, выявление резервов ее снижения.

Основными элементами системы управления себестоимостью являются прогнозирование и планирование, нормирование затрат, учет и калькулирование, анализ и контроль за себестоимостью. Все они функционируют в тесной взаимосвязи друг с другом.

На рисунке 1 представлены важнейшие взаимосвязи этих элементов системы управления.

Вебинар «Расчет себестоимости строительства объекта и анализ рентабельности»

Рис. 1. Структура управления себестоимостью

В себестоимости находят отражение все положительные и отрицательные стороны деятельности организаций: рост и падение производительности труда, экономия и перерасход заработной платы, материалов, накладных расходов, степень использования строительных машин и др. Цены продукции в значительной степени зависят от уровня затрат, связанных с изготовлением товара.

1) материальные затраты (за вычетом стоимости возвратных отходов);

2) затраты на оплату труда;

3) отчисления социальные нужды;

4) амортизация основных фондов;

5) прочие затраты (затраты, не вошедшие в первые четыре элемента).

Классификация затрат по экономическим элементам служит для определения заданий по снижению себестоимости продукции, расчета потребности в оборотных средствах, расчета сметы затрат, а также для экономического обоснования инвестиций.

Для внутрипроизводственного планирования необходимо знать не только общую сумму затрат каждой организации по тому или иному экономическому элементу, но и величину расходов в зависимости от места их возникновения. Такую возможность дает классификация затрат по калькуляционным статьям. В соответствии с действующей методикой в строительстве применяется следующая группировка затрат по статьям калькуляции:

· оплата труда рабочих,

· материальные затраты,

· расходы по эксплуатации строительных машин;

· накладные расходы.

Расходы, включаемые в состав каждой статьи, носят комплексный характер и состоят из затрат, отличающихся друг от друга по экономическим источникам своего возникновения и другим признакам, которые можно классифицировать в таблице 1.

Таблица 1. Классификация расходов

По периодичности возникновения

Текущие и единовременные

По экономической роли в процессе производства и по способу и по способу включения в себестоимость продукции

Прямые и накладные

По отношению к объему производства

Переменные и постоянные (условно-постоянные и условно-переменные)

Решающее влияние на комплексную группировку затрат оказала методология построения смет.

Затраты на строительно-монтажные работы в зависимости от способа их включения в себестоимость отдельных объектов подразделяются на прямые и накладные.

Прямые затраты могут быть непосредственно отнесены на себестоимость продукции или отдельных этапов работ. Накладными расходами являются расходы, вызываемые организацией, управлением и обслуживанием строительства в целом.

Накладные расходы по характеру связи с объектом производства подразделяются на условно-постоянные и условно-переменные. Накладные расходы содержат затраты, которые не могут быть прямо отнесены на себестоимость отдельных объектов. Они включают административно-хозяйственные расходы, расходы по обслуживанию работников строительства, по организации работ на строительной площадке, прочие накладные расходы. Накладные расходы распределяются между объектами строительства пропорционально общей сумме прямых затрат или основной заработной плате производственных рабочих независимо от разнообразия составляющих эти расходы.

Комплексная группировка затрат сложилась до возникновения специализации строительного производства, создания специализированных субподрядных организаций, повышения сборности зданий и сооружений и создания управлений и трестов механизации, выступающих по операциям предоставления строительных машин как субподрядные строительные организации. При переходе к рынку комплексная группировка значительно затрудняет определение реального уровня затрат и установление расчетной цены строительной продукции. Несопоставимости сметных и фактических затрат способствуют неоднородность и упрощенный характер распределения значительной части расходов, включаемых в основную заработную плату рабочих, материальные затраты, расходы по эксплуатации строительных машин и накладные расходы.

Методология построения смет и определения договорной цены, с одной стороны, и структура калькуляции себестоимости подрядных работ, с другой стороны, несопоставимы, так как последняя отражает себестоимость работ, выполняемых собственными силами, а сметная стоимость — общие затраты всех организаций, участвующих в строительстве.

В области учета материальных затрат недостатком комплексной группировки затрат является то, что она не отражает влияния роста сборности строительства на себестоимость строительной продукции. Затраты на материалы в большей степени, чем сборные конструкции, испытывают влияние таких факторов, как изменение состава источников их поступления (степени изменения отпускной цены, отдаленности поставщиков), использования различных видов транспорта, наличия перевалочных пунктов, применяемой тары, условий погрузочно-разгрузочных работ.

Затраты по эксплуатации строительных машин состоят в основном из стоимости работы машин, предоставляемых управлениями механизации с полным обслуживанием. В соответствии с действующими правилами эти работы рассматриваются как субподрядные, а их стоимость исключается из объема подрядных работ строительных организаций на объектах, на которых используются машины. При этом структура себестоимости для управления и трестов механизации и строительных организаций, использующих собственные строительные машины, будет неодинаковой.

Перемещение строительных машин с одной площадки на другую не позволяет относить затраты по их эксплуатации непосредственно на места производства работ. Поэтому возникла необходимость учитывать в целом все затраты по содержанию машин независимо от места их эксплуатации. Способом включения этих расходов в себестоимость строительно-монтажных работ стало их распределение между объектами работ пропорционально количеству отработанных машино-смен.

Установленный порядок распределения накладных расходов по статьям затрат тоже нуждается в улучшении.

В связи с указанными обстоятельствами при сравнении сметной стоимости подрядных работ с фактическими затратами их следует привести в сопоставимый вид с учетом новых (по сравнению с ранее действующим порядком) статей затрат, включаемых в себестоимость продукции. Это касается обязательных отчислений по установленным законодательством нормам: в пенсионный фонд; фонды медицинского страхования; износа по нематериальным активам; платежам по кредитам банков в пределах ставки, установленной законодательством; платежей за предельно допустимые выбросы (сбросы) загрязняющих веществ в природную среду; платежей за пользование недрами и природными ресурсами.

Существенное влияние на формирование статей затрат оказывают действующая в стране налоговая система и применяемые различные источники исчисления налогов (за счет себестоимости продукции, балансовой прибыли, выручки от реализации продукции и чистой прибыли, остающейся в распоряжении организаций).

Применение двух различных систем группировки затрат оправдано. Однако на практике строительные организации не всегда обеспечивают достоверный учет затрат, особенно по экономическим элементам. При осуществлении учета не полностью соблюдаются требования письма Минфина СССР «О форме расчета затрат на производство по экономическим элементам в строительстве» от 18.07.95 №115. Согласно приложению №3 к этому письму в инструкцию по применению единой журнально-ордерной формы бухгалтерского учета внесены изменения, при которых в журнал-ордер №10-с включается дополнительная таблица, предназначенная для определения сумм затрат на производство подрядных работ в размере экономических элементов.

себестоимость строительный расход накладной

Размещено на Allbest.ru

Подобные документы

курсовая работа [356,9 K], добавлен 01.03.2010

Анализ способов снижения себестоимости строительно-монтажных работ при возведении семиэтажного здания. Снижение себестоимости за счёт уменьшения затрат по стоимости материалов и конструкций, за счёт снижения накладных расходов, за счёт роста выработки.

контрольная работа [15,2 K], добавлен 22.11.2010

Источники информации для анализа затрат на производство строительно-монтажных работ. Себестоимость по статьям калькуляции. Анализ уровня себестоимости строительной продукции, пути ее снижения. Основные показатели деятельности строительных организаций.

реферат [63,0 K], добавлен 17.04.2012

Элементы затрат, формирующие себестоимость строительной продукции. Виды себестоимости и их отличительные особенности. Прогнозирование выручки от реализации продукции, планирование постоянных и переменных издержек, движения средств. Анализ безубыточности.

курсовая работа [92,9 K], добавлен 24.05.2012

Определение сметной стоимости строительно-монтажных работ: расчет фонда оплаты труда участка, основных налогов предприятия, сметы накладных расходов. Факторы, влияющие на себестоимость строительной продукции. Предпосылки роста показателей плана участка.

курсовая работа [81,5 K], добавлен 25.09.2014

Особенности механизма формирования цен, составление сметы. Себестоимость строительно-монтажных работ и ее виды. Структура издержек по статьям и элементам затрат, резервы и пути их снижения. Анализ ценообразования в строительной компании ООО «Виолет».

курсовая работа [51,0 K], добавлен 14.11.2010

Расчет выручки от реализации построенного жилья. Влияние потерь рабочего времени на изменение объема строительно-монтажных работ, их себестоимость. Показатели использования основных и оборотных средств, строительных машин. Уровень рентабельности фирмы.

ИсточникФормирование себестоимости строительных работ

Себестоимость продукции — это выраженные в денежной форме затраты на ее производство и реализацию. Основными ее составляющими являются затраты, связанные с использованием в процессе производства продукции природных ресурсов, сырья, материалов, топлива, энергии, основных фондов, трудовых ресурсов, а также затрат на ее производство и реализацию (рис. 1).[1]

Рис.1. Формирование себестоимости продукции

Зависимость между основными составляющими себестоимости продукции (ПРС), т.е. затратами, непосредственно связанными с ее изготовлением, такими, как прямые материальные затраты (ПРМ), прямые трудовые затраты (ПРТ) и затраты, связанные с процессом подготовки, управления и сбытом продукции, — общепроизводственные расходы (ОБЩПР), можно задать в виде равенства:

ПРС = ПРМ + ПРТ + ОБЩПР.

Себестоимость продукции является показателем, отражающим результаты хозяйственной деятельности организации, ее размер зависит от воздействия различных факторов. Чем ниже себестоимость продукции, тем эффективнее используются производственные ресурсы организации.

В отечественной экономической литературе традиционно выделяются следующие виды себестоимости.

В зависимости от принадлежности затрат к организации (отрасли) себестоимость продукции может быть:

1. индивидуальной — свидетельствует о затратах конкретного предприятия по выпуску продукции;

2. среднеотраслевой — характеризует средние по отрасли затраты на производство продукции данного вида. Среднеотраслевая себестоимость рассчитывается по формуле средневзвешенной арифметической.

В зависимости от планирования затрат себестоимость может быть:

1. плановой — характеризует затраты предприятия на изготовление продукции, предусмотренные планом на предстоящий период;

2. фактической — отражает размеры действительно затраченных средств на выпущенную продукцию.

Под себестоимостью строительных работ понимаются затраты строительного предприятия на их производство и сдачу заказчику.

Важным элементом формирования себестоимости строительных работ является выбор строительной организацией правил, конкретных методов и форм учета отдельных видов расходов. Эти правила наряду с другими элементами учета составляют учетную политику организации.

Учетная политика организации в части формирования себестоимости работ охватывает:

1. метод списания материалов, используемых в производстве работ, продукции и услуг;

2. систему оплаты труда, включая способы начисления премий и различных доплат;

3. порядок списания отдельных видов расходов — сразу по их выявлении или путем образования соответствующих резервов;

4. определение объектов учета (объект строительства, виды работ);

5. проект, в целом счет учета соответствующих затрат, продукция; заказ, вид производства и т.п.

Организация учета затрат на строительное производство основана на:

1. неизменности принятой методологии учета затрат на производство и калькулирования себестоимости строительных работ в течение года;

2. полноте отражения в учете всех хозяйственных операций;

3. правильном отнесении расходов и доходов к отчетным периодам;

4. разграничении в учете текущих затрат на производство и капитальных вложений;

5. регламентации состава себестоимости продукции.

Себестоимость строительных работ, выполненных строительной организацией собственными силами, складывается из затрат, связанных с использованием в процессе производства материалов, топлива, энергии, основных средств, трудовых ресурсов, а также других затрат.[3]

Затраты на строительное производство в бухгалтерском учете группируются по:

1. месту возникновения (строительным участкам, объектам, подсобным производствам и другим структурным подразделениям предприятия). Такая группировка затрат необходима для организации внутреннего учета и определения себестоимости строительных работ;

2. видам строительных работ (услуг);

3. видам расходов (элементам и статьям затрат).

Группировка затрат по элементам (материальные затраты, затраты на оплату труда, отчисления на социальные нужды, амортизация основных средств, прочие затраты) производится строительной организацией расчетным путем, исходя из состава затрат, включаемых в тот или иной элемент.

Строительным организациям в качестве типовой рекомендуется группировка затрат на производство строительных работ по следующим статьям расходов:

2. расходы на оплату труда рабочих;

3. расходы по содержанию и эксплуатации строительных машин и механизмов;

4. накладные расходы.

Затраты на производство строительных работ включаются в себестоимость работ того календарного периода, к которому они относятся, независимо от времени их возникновения.

С этой целью затраты на производство работ подразделяются на:

1. текущие — постоянные производственные затраты;

2. единовременные — однократные или периодически производимые.

Затраты в зависимости от способов их включения в себестоимость работ подразделяются на:

1. прямые — расходы, связанные с производством строительных работ, которые можно прямо и непосредственно включать в себестоимость работ по соответствующим объектам учета;

2. косвенные (накладные) — расходы, связанные с организацией и управлением производством строительных работ, относящиеся к деятельности строительной организации в целом, которые включаются в себестоимость объектов учета с помощью специальных методов.

Все расходы организации, зависящие от изменения объемов выполненных работ, можно подразделить на:

1. постоянные — расходы, не зависящие непосредственно от объема строительных работ, удельный размер которых в себестоимости при увеличении объема работ будет сокращаться, а при уменьшении — увеличиваться;

2. переменные — расходы, изменяющиеся пропорционально росту (снижению) объема выполняемых строительных работ.

Целью учета себестоимости строительных работ является своевременное, полное и достоверное отражение фактических затрат, связанных с производством и сдачей этих работ заказчику по видам и объектам строительства, выявление отклонений от применяемых норм и плановой себестоимости, а также контроль за использованием материальных, трудовых и финансовых ресурсов. Планирование и учет затрат на производство строительных работ осуществляются по договорам на строительство.

Кроме условий договоров на строительство объектов учет себестоимости строительных работ обусловлен технологией строительного и вспомогательного производств, организационной структурой строительной организации.

Строительная отрасль, как и любая другая, облает отпределенной спецификой. Поэтому выделим основные факторы, влияющие на рост себестоимости строительства:

1. Рост цен на строительные материалы, изделия и конструкции, зачастую, опережающий рост цен в других отраслях и на потребительском рынке. Доля строительных материалов в себестоимости строительства составляет 55–68 %

На рынке строительных материалов происходит и монопольное повышение цен на цемент, металлопрокат, нерудные материалы. Если растет в цене металл и цемент, то автоматически растет и себестоимость железобетона. А это производство с невысокой рентабельностью, поэтому производители вынуждены поднимать на железобетон цены, невзирая на то, готов ли к этому рынок или нет.

2. Низкий уровень организации строительного процесса, логистики и расчетов в строительстве. Потери от брака и простоев составляют до 12–15 %

3. Ошибки в проектировании, низкое качество проектно–сметной документации, а также начало строительства без утвержденной проектно–сметной документации. Много изменений в проекты вносятся по ходу строительства, что увеличивает сметную стоимость в среднем на 4–8 %.

4. Частая смена подрядчиков и просчеты в их выборе, несовершенство конкурсных процедур.

5. Приписки в сметах, завышение объемов выполненных работ.

6. Частые остановки производственного цикла и консервация объектов ввиду отсутствия финансирования. Затраты на возобновление строительства приводят к потерям до 10% сметной стоимости.

7. Наличие в строительстве неденежных форм расчетов (бартера) – материалы и услуги за квартиры. Как правило, зачет стоимости материалов и услуг происходит по более высоким ценам с дисконтом 10–12%

8. Высокие непроизводственные потери застройщиков на этапе подготовки строительства – длительные сроки согласований и коррупция. Отсутствие «прозрачных» цен и тарифов на услуги различных ГУ и ГУПов осуществляющих согласование, контроль, проверки и т.п. при строительстве жилья – теплофизический и радиационный контроль, СЭС, УГПС МЧС России, составление экологических паспортов, сертификация электроустановок, пробы воды, испытание трубопроводов и т.п.

9. Большие затраты на инженерную подготовку территорий, несовершенство правил определения затрат на подключение к инженерным сетям и головным источникам.

10. Обременение застройщиков различными платежами на развитие инфраструктуры или передачи части построенного жилья. Как правило, это порядка 10% квартир или эквивалентные денежные платежи застройщиков

11. Попытки самих застройщиков «взвинтить» цены на жилье при повышении спроса.

12. Несовершенство нового градостроительного законодательства и отсутствие новых подзаконных актов к нему.

13. Большое количество мелких фирм, выступающих в роли застройщиков и ведущих строительство 1–2 домов, что резко повышает все риски и себестоимость строительства.

14. Слабо развитое кредитование застройщиков, которые предпочитают привлекать относительно дешевые средства граждан для строительства жилья, неоправданно возлагая на них часть строительных рисков. В сфере кредитования застройщиков активность банков сдерживается, прежде всего, рисками, связанными с отсутствием обеспечения у них прав собственности на земельный участок.

Банковские проценты, которые выставляются при выдаче кредитов, будучи заложенными в себестоимость жилья, просто губят большинство строительных коммерческих проектов. В этом вопросе требуется участие органов государственной власти. Развитие банками кредитования застройщиков жилья тормозится из–за таких проблем, как:

а) отсутствие обеспечения кредитов (отсутствие прав собственности на земельный участок и трудности залога объектов незавершенного строительства);

б) высокий уровень рисков кредитования строительства;

в) низкий уровень прозрачности финансово–хозяйственной деятельности строительных компаний;

г) отсутствие у банков достаточных финансовых ресурсов;

д) низкий уровень подготовки бизнес–планов, проектов по строительству жилья, долгий срок подготовки и утверждения проектной документации.

15. Несовершенство нормативно–правовой и методической базы ценообразования в строительстве. В строительной отрасли циркулируют большое число взаимопротиворечащих инструкций, МДС, указаний и ведомственных писем различных органов исполнительной власти. Кроме того, в регионах существуют различные правила индексации стоимости строительно–монтажных работ, что создает массу неудобств для проектных и строительно–монтажных организаций, а также приводит к многочисленным нарушениям при расчетах за выполненные работы.

Изложенные факторы далеко не исчерпывающие. Вопросы ценообразования в строительстве являются одними из ключевых в отрасли. Решение государственной задачи доступности жилья немыслимо без мероприятий по сокращению издержек и непроизводственных затрат застройщиков, подрядных организаций и предприятий стройиндустрии.

ИсточникМетодика формирования себестоимости строительно-монтажных работ

Новоселов, А. В. Методика формирования себестоимости строительно-монтажных работ / А. В. Новоселов. — Текст : непосредственный // Молодой ученый. — 2022. — № 27 (422). — С. 231-233. — URL: https://moluch.ru/archive/422/93776/ (дата обращения: 23.09.2022).

В научной статье представлены результаты анализа характеристики методики формирования себестоимости строительно-монтажных работ. Рассмотрены теоретические аспекты понятия «себестоимость строительно-монтажных работ». Выделены основные этапы методики формирования себестоимости строительно-монтажных работ. Перечислены основные принципы формирования себестоимости строительно-монтажных работ.

Ключевые слова: себестоимость, формирование себестоимости, строительно-монтажные работы, расходы строительно-монтажных работ, бухгалтерский учет затрат.

В рамках управления расходами строительной организации необходимо сделать выбор в пользу того метода учета затрат при калькуляции себестоимости строительно-монтажных работ, который наиболее подходящим будет в достижении цели по оптимизации расходов и себестоимости, а также повышения рентабельности. Это, наверное, наиболее важное управленческое решение при выборе финансовых технологий и практик управления расходами.

Актуальность научного исследования на тематику «Методика формирования себестоимости строительно-монтажных работ» обусловлена тем, что от понимания основных стадий ее проведения зависит эффективность бухгалтерского учета расходов, связанных с производством и реализацией строительно-монтажных работ предприятий.

По этой причине, целью статьи выступает проведение анализа характеристики методики формирования себестоимости строительно-монтажных работ.

Себестоимость строительно-монтажных работ — это общий размер затрат на строительные и монтажные работы организации, измеряемый на одну единицу продукта. Организация системы управления и анализа себестоимости строительно-монтажных работ обеспечивает эффективность как производственной деятельности, так и сбытовой политики строительного предприятия.

К затратам, включаемым в себестоимость строительно-монтажных работ, относятся затраты, связанные с особенностями технологии, организации и управления строительным производством, контроля за производственными процессами и качеством строительства.

Разделяют следующие виды себестоимости строительно-монтажных работ как [2]:

- Технологическая себестоимость.

- Сокращенная производственная себестоимость.

- Производственная себестоимость.

- Полная себестоимость.

При управлении расходами строительно-монтажных работ стоит сделать выбор в пользу того вида себестоимости, который наиболее подходит под достижение целей в оптимизации затрат. Важно учитывать при этом то, что главным предметом организации системы учета затрат и калькулирования себестоимости строительно-монтажных работ выступает анализ их прошлых значений и прогнозирование будущих показателей [1].

Бухгалтерский учет в строительстве отражает порядок ценообразования в строительстве и учета себестоимости строительно-монтажных работ, а также достаточно сложную, обычно многоступенчатую, систему расчетов между участниками процесса строительства объектов жилой и коммерческой недвижимости [4].

Чтобы эффективность управления расходами строительной организации была на высоком уровне, важно определить методику формирования себестоимости строительно-монтажных работ.

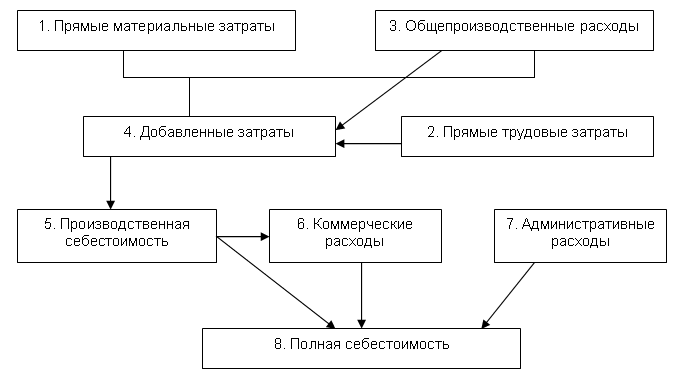

Для того, чтобы сформировать себестоимость строительно-монтажных работ, необходимо соблюдать определенный порядок действий по ее формированию. Все затраты, связанные со строительными и монтажными работами, аккумулируются на бухгалтерских счетах предприятия. На схеме рисунка 1 изображена очередность основных этапов методики формирования себестоимости строительно-монтажных работ организации.

![Методика формирования себестоимости строительно-монтажных работ [составлено автором]](https://moluch.ru/blmcbn/93776/93776.001.png)

Рис. 1. Методика формирования себестоимости строительно-монтажных работ [составлено автором]

Рассмотрим характеристику каждого этапа методики формирования себестоимости строительно-монтажных работ.

- Аккумулирование прямых затрат — все прямые затраты, которые формируются при строительно-монтажных работах относятся к счету основного производства предприятия.

- Аккумулирование косвенных затрат — все прямые затраты, которые формируются при строительно-монтажных работах относятся к счетам общего производства и общего хозяйствования.

- Включение части косвенных затрат в себестоимость определенных видов — отнесенные к счетам косвенные затраты классифицируются на определенные виды строительно-монтажных работ с рассчитанными коэффициентами распределения.

- Инвентаризация незавершенных работ — определяется стоимость незавершенных строительно-монтажных работ предприятия.

- Отражение работ по фактической себестоимости — определяется фактическая себестоимость.

- Аккумулируются расходы на продажу — расходы, которые связаны с продажами строительно-монтажных работ, относятся к счету 44.

- Списание работ по фактической себестоимости — все расходы предприятия, которые относятся к счету 43, списываются при реализации строительно-монтажных работ.

- Списываются расходы на продажу — все расходы предприятия, которые относятся к счету 45, списываются на себестоимость продаж.

Для эффективного формирования себестоимости строительно-монтажных работ необходимо соблюдение следующих принципов, среди которых [3]:

— разделение расходов строительного предприятия на сферы деятельности;

— расходы должны быть связаны с производством и реализацией.

— расходы должны возмещаться для поддержания производственной деятельности;

— все расходы должны иметь учет;

— все расходы должны быть связаны с конкретным временным периодом использования при проведении строительно-монтажных работ.

Таким образом, подводя итоги статьи, заключим, что от понимания основных стадий ее проведения зависит эффективность бухгалтерского учета расходов, связанных с производством и реализацией строительно-монтажных работ предприятий. Строительно-монтажные работы для компаний строительного сектора экономики выступают основой функционирования и ведения хозяйственной деятельности. Поэтому от определения стоимости строительно-монтажных работ зависят результаты при оптимизации финансовых, трудовых и материальных ресурсов предприятия.

- Джаримок С. И. Понятие «калькулирование себестоимости в строительства» // Вестник научных конференций. 2018. № 12–3 (40). С. 64–65.

- Полежаева Е. Ю. Особенности учета затрат и калькулирование себестоимости в строительстве // Интеграция науки, общества, производства и промышленности. 2018. С. 124–128.

- Фомичева Т. А., Кобзева И. Н. Оценка методики формирования себестоимости строительно-монтажных работ // Актуальные проблемы учета, налогообложения и развития ключевых сфер экономики. 2018. С. 199–207.

- Нуркашева Н. С. Методологические основы формирование себестоимости строительно-монтажных работ и их внутренний аудит // Современные проблемы социально-гуманитарных наук. 2016. № 5 (7). С. 105–108.

Основные термины (генерируются автоматически): работа, расход, затрата, методика формирования себестоимости, фактическая себестоимость, бухгалтерский учет расходов, основной этап методики формирования себестоимости, производственная деятельность, строительная организация, строительное предприятие.

Ключевые слова

себестоимость, формирование себестоимости, строительно-монтажные работы, расходы строительно-монтажных работ, бухгалтерский учет затрат

Похожие статьи

Особенности учета затрат на производство строительных работ

Целью учета затрат строительных работ является своевременное, полное и достоверное отражение фактических расходов по видам и объектам строительства, выявление отклонений от применяемых норм и плановой себестоимости, а также контроль за использованием всех.

Особенности учета себестоимости в строительстве

Основная задача учета себестоимости строительных работ — это отражение затрат: своевременное, достоверное и максимально полное. Эти затраты связаны с производством строительных работ, сдачей строительных работ заказчику, определение возможных.

Проблемы учета затрат в строительной отрасли

Ведение хозяйственного учета в строительных организациях требует получение достоверной информации посредством: оперативного, статистического и бухгалтерского учета. Бухгалтерский учет — это формирование документированной систематизированной.

Учет затрат, калькулирование и сметное планирование на.

Ключевые слова: бухгалтерский учёт затрат, управление затратами производственного предприятия, нормативные основы учёта затрат, классификация затрат, калькулирование себестоимости, сметное планирование. Одним из важнейших аспектов деятельности.

Особенности управленческого учёта в строительных.

Себестоимость — это показатель, который обобщает всё производство. С его помощью строительное предприятие контролирует уровень затрат на выполнение и сдачу работ, сопоставляет его с выручкой, то есть, себестоимость позволяет определить нижний порог.

Методика анализа затрат на производстве и себестоимости.

Особую актуальность проблема методики анализа затрат на производстве и себестоимости продукции приобретает на современном этапе. Многие отечественные и зарубежные экономисты исследуют проблемы методики анализа затрат: Ивашкевич В. Б., Дусаева Е. М., Карпова Т. П.

Совершенствование учета затрат и реализации строительной.

В своей деятельности строительная организация должна определить объекты учёта затрат и объекты калькулирования. Объект учёта затрат и объект калькулирования в строительной отрасли не всегда совпадают. Объектами учёта затрат могут быть места их возникновения.

Особенности и направления совершенствования учета затрат на.

Под себестоимостью строительных работ понимаются затраты строительной

Целью учета себестоимости строительных работ является своевременное, полное и достоверное

Для достижения цели следует определить основные задачи организации учета затрат на.

Проблемы учёта в строительных организациях

Себестоимость строительных работ, выполненных строительной организацией собственными силами, состоит из затрат, связанных с

Основные термины (генерируются автоматически): бухгалтерский учет, строительное предприятие, работа, управленческий.

Источник