По мере естественного роста и развития бизнеса коммерческое предприятие рано или поздно сталкивается с вопросом упорядочения своей организационной структуры. Нередко это происходит на той стадии, когда существующий бизнес уже начинает терять управляемость или, как минимум, эффективность. Впрочем, наиболее дальновидные предприниматели задумываются о реорганизации заранее.

Как правило, речь идет о том, что из одного юридического лица, перерастающего свои естественные рамки, или из набора разрозненных организаций необходимо создать целостную холдинговую структуру. Холдинг – это вертикально интегрированное объединение юридических лиц, связанных между собой отношениями экономической субординации (обычно реализуемой через отношения владения). За счет такой субординации вся структура в целом управляема, но при этом есть возможность обеспечить относительную самостоятельность отдельных ее элементов, необходимую для экономически эффективной работы системы.

Если мы говорим о чисто отечественном предприятии, все элементы создаваемой структуры будут российскими организациями. Однако если в бизнесе присутствует зарубежный элемент (например, есть зарубежные поставщики, покупатели или владельцы), то возникает задача построения международной холдинговой структуры, то есть состоящей не только из российских, но и из зарубежных юридических лиц. В данной статье упор делается именно на международные холдинги. Функции как российских, так и зарубежных организаций могут быть самыми различными: производственные, сбытовые, маркетинговые, финансовые, наконец, собственно функции владения.

Как работает холдинговая компания

Задача, стоящая перед руководством реорганизуемого бизнеса, делится на две части: «спроектировать» холдинговую структуру, которую они хотели бы увидеть в результате реорганизации, а затем спланировать и реализовать мероприятия по превращению существующей структуры в желаемую. Отметим, что вторая задача бывает не менее сложна, чем первая: иной раз отношения владения между элементами возникшей в результате «естественной эволюции» структуры настолько запутаны, что никакой реорганизации система не подается в принципе. В этом случае остается последовать примеру Александра Македонского, разрубившего Гордиев узел: ликвидировать все существующие организации и на базе полученного имущества с нуля создать новые. Впрочем, в этой статье мы будем рассматривать в основном вопросы, относящиеся к первой стадии – стадии проектирования.

Цели и задачи

Прежде чем начать разработку структуры холдинга, совершенно необходимо абстрагироваться от текущих проблем бизнеса, какими бы серьезными они не были, и взглянуть на вопрос «с высоты птичьего полета». Это значит, что инициаторы реорганизации должны отчетливо сформулировать, в том числе для самих себя, цели и задачи, ради которых предпринимается реорганизация. Именно от определенных на этом этапе задач существенно зависит вся крупномасштабная структура будущего холдинга. Как правило, основными задачами, ради решения которых создается холдинг, являются следующие (все или некоторые из них).

Что такое холдинг?

Естественной конечной целью является увеличение эффективности работы всей системы и, как следствие, повышение ее инвестиционной привлекательности, нередко с прицелом на привлечение стратегических инвесторов или на публичное размещение акций (IPO) в России или за рубежом.

Приоритеты и ограничения

Следует отметить, что перечисленные цели и задачи до некоторой степени противоречат друг другу. Так, соображения защиты активов могут наводить на мысль о создании максимально непрозрачной структуры владения.

Однако меры по обеспечению конфиденциальности владения неизбежно ведут к размыванию контроля собственников над холдинговой структурой, а, кроме того, непрозрачность структуры владения пагубно сказывается на инвестиционной привлекательности холдинга. Соображения оптимизации налогообложения могут подталкивать к аккумулированию части прибыли холдинга в низконалоговых (офшорных) юрисдикциях. Однако при размещении акций холдинга на российских рынках инвесторов, безусловно, будет прежде всего интересовать прибыль именно российской холдинговой компании, а это делает вывод центров прибыли за рубеж нежелательным. Кроме того, чрезмерное увлечение налоговой оптимизацией чревато конфликтами с государственными органами, что, помимо прочих неприятностей, также ведет к снижению инвестиционной привлекательности. Наконец, проект холдинга, полностью устраивающий его создателей по функциональным параметрам, может оказаться слишком затратным для признания его экономически эффективным.

Таким образом, недостаточно лишь огласить список целей и задач. Необходимо определить их относительную приоритетность, чтобы было ясно, в какой степени допустимо решение одной из задач за счет частичного отказа от решения другой.

Помимо этого, обычно существуют те или иные ограничения на спектр возможных решений. Эти ограничения могут носить как объективный, так и субъективный характер. Скажем, создатели международного холдинга могут предпочесть ту или иную юрисдикцию для создания головной холдинговой компании в силу чисто имиджевых соображений (например, не Кипр, а Нидерланды).

Техническое задание

Обычно при создании сколько-нибудь масштабной холдинговой структуры дело не обходится без привлечения внешних консультантов. Для получения от консультантов внятных рекомендаций необходимо обеспечить понимание ими того, что именно от них требуется. Это значит, что заказчики (как правило, совместно с самими консультантами) должны составить «техническое задание» на консультационные работы, то есть, в данном случае, подробное описание требований и пожеланий к создаваемому холдингу. Впрочем, даже если разработка всей структуры осуществляется силами собственного юридического отдела, все равно чрезвычайно желательно иметь формализованную постановку решаемой задачи – хотя бы для того, чтобы убедиться, что руководство и юристы говорят на одном языке.

Такое техническое задание, помимо вышеупомянутого «взгляда с птичьего полета», должно содержать довольно детальную информацию о текущем состоянии дел холдинга и перспективах на будущее, а также о конкретных требованиях к создаваемой структуре в целом и к отдельным ее элементам. Так, чтобы спланировать оптимальную структуру финансовых потоков создаваемого холдинга, необходимо знать, хотя бы в общих чертах, каковы эти потоки сейчас: в связи с какими видами деятельности и от каких групп контрагентов поступают доходы, на какие нужды и в пользу каких поставщиков осуществляются расходы, какая часть прибыли идет на реинвестирование, какая часть распределяется в пользу владельцев, каковы объемы заимствований и т.п.

Для уменьшения налогового бремени также надо вникнуть в суть ведущегося бизнеса, чтобы понять, какие механизмы законной налоговой минимизации применимы в данном случае. Для оптимизации управления и контроля необходимо разобраться, в какой степени центральное руководство намерено предоставить свободу действий руководителям отдельных подразделений холдинга (или наоборот, ограничить их полномочия). Для выработки оптимальной структуры владения надо знать, сколько владельцев у холдинга в настоящее время, каков характер взаимоотношений между ними (и каким он может стать в перспективе), планируется ли привлечение дополнительных инвесторов и на каких условиях. Для выработки механизмов защиты активов следует прежде всего определиться, от кого или от чего защищаться: от происков конкурентов, деструктивных действий миноритарных акционеров, необоснованных налоговых исков и т.д.

Лишь после ответа на такого рода вопросы появляется здоровая основа для начала работы по планированию собственно корпоративной структуры будущего холдинга, то есть определению того, из каких юридических лиц он будет состоять и какими отношениями эти лица будут связаны между собой.

В задании необходимо также отразить временной аспект, то есть предполагаемую динамику развития бизнеса (в краткосрочной, среднесрочной и долгосрочной перспективе): предполагаемое изменение финансовых потоков, смещение акцентов в приоритетах и т.д. Это позволит составить определенный временной график реорганизации.

Составные элементы

Любой холдинг составляется, в общем-то, из типовых элементов: разного рода юридических лиц, состоящих между собой в тех или иных отношениях (а именно, в отношениях владения и договорных). Выбор организационно-правовых форм таких юридических лиц в целом небогат. В России это лишь ООО, ЗАО и ОАО, для зарубежных элементов схемы разнообразие несколько большее: в зависимости от положений закона конкретных юрисдикций могут использоваться различные формы обществ (компаний, корпораций) или товариществ. Однако основные отличия состоят не в организационно-правовой форме, а в функциональном назначении того или иного элемента схемы. Пожалуй, к основным функциям подразделений типичного холдинга можно отнести следующие (для определенности предположим, что речь идет о производственном холдинге).

- Производство.

- Маркетинг.

- Сбыт готовой продукции.

- Снабжение сырьем и материалами.

- Финансирование подразделений холдинга.

- Владение акциями (долями) других организаций холдинга.

- Владение интеллектуальной собственностью (и аккумулирование роялти).

- Управление другими организациями холдинга.

- Оказание услуг другим организациям холдинга (юридических, бухгалтерских, предоставление персонала и т.д.).

Естественно, различные функции могут в принципе совмещаться в одном элементе. Так, головная холдинговая компания, владеющая акциями других подразделений холдинга, может также выполнять функции финансирующей и управляющей компании. Производственная компания вполне может осуществлять также и расчеты с поставщиками и покупателями. Однако во многих случаях желательно разделить эти функции, разнеся их по разным элементам холдинга. Желательность такого разнесения может быть обусловлена управленческими соображениями (распределение ответственности), а также логистическими, налоговыми и др.

Центры ответственности

Структуру холдинга в корпоративном смысле (из каких юридических лиц он состоит) следует отличать от его организационной структуры в управленческом смысле. В этом последнем смысле элементарными ячейками холдинга являются не юридические лица, а так называемые центры ответственности.

Под центром ответственности понимается организационная единица, возглавляемая менеджером (ответственным за ее деятельность). Часто эта организационная единица совпадает с юридическим лицом (тогда менеджер – это руководитель такого юридического лица), но не всегда. Так, один менеджер может контролировать деятельность сразу нескольких юридических лиц, лишь формально являющихся независимыми; тогда они составляют один центр ответственности. И, наоборот, в рамках одного юридического лица может сосуществовать несколько центров ответственности (например, несколько филиалов или подразделений), возглавляемых разными менеджерами.

Центры ответственности принято классифицировать по тем критериям, которые применяются для оценки эффективности деятельности соответствующих подразделений.

- Центр доходов (подразделение, специализирующееся именно на извлечении дохода, например, отдел продаж; критерий эффективности – получаемый доход).

- Центр расходов (подразделение, деятельность которого не предусматривает самостоятельного извлечения дохода, например, производственный цех; критерий эффективности – объем и качество работ).

- Центр прибыли (хозрасчетное подразделение, самостоятельно отвечающие как за свои доходы, так и за расходы; критерий эффективности – полученная прибыль).

- Центр инвестиций (иначе – венчур-центр, в частности, головная холдинговая компания является центром инвестиций; критерий эффективности – рентабельность инвестиций).

Следует осознавать некоторую условность данной классификации: ведь подразделение может выполнять сразу несколько функций; тогда деятельность его менеджера будет оцениваться не столь прямолинейно, а по тем или иным комплексным критериям. Более того, в современной теории управления бизнес-процесс нередко рассматривается как единое целое, без дробления предприятия на организационные единицы; тогда критерием эффективности выступает некая норма отклонения бизнес-процесса от заранее рассчитанного оптимума. Мы, однако, для простоты изложения будем пользоваться приведенной, пусть и несколько старомодной, классификацией.

Типовой проект

Несмотря на все сказанные выше слова о многообразии существующих целей и методов их достижения, корпоративная и организационная структура всех холдингов во многом подобна. Более того, можно даже представить себе некий идеальный «типовой проект» холдинга, имеющий более или менее универсальный характер. Это не значит, что данный проект подойдет абсолютно для всех, но он может стать отправной точкой, основой для «подгонки» под конкретную ситуацию. Разумеется, такой проект неизбежно носит «крупномасштабный» характер, то есть описывает структуру холдинга лишь в общих чертах. Детали же определяются спецификой именно данного бизнеса.

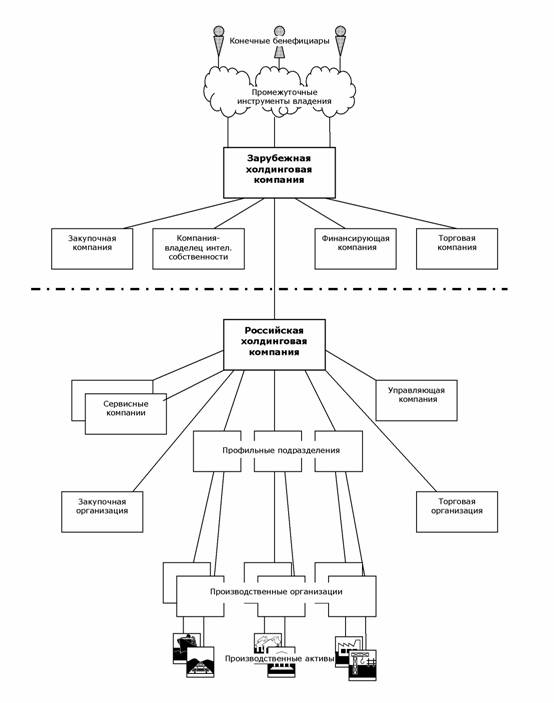

Попытаемся изобразить крупномасштабную структуру такого «идеального холдинга» в виде набора графических схем. Мы будем рассматривать не чисто российский, а международный холдинг, то есть состоящий не только из российских, но и зарубежных организаций.

Идеальный холдинг: структура владения

Сплошными линиями обозначены отношения владения: вышестоящий элемент владеет нижестоящим (его акциями, долями). Мы будем подразумевать, что вышестоящая компания владеет 100% акций (долей) нижестоящей (с некоторыми оговорками, см. ниже).

Характерными чертами нашего идеального холдинга являются следующие. Во-первых, функциональная специализация элементов холдинга. Под каждую задачу (производство, торговля, владение и т.д.) создается отдельная компания. Такой подход обуславливается как соображениями контроля (логично каждый крупный центр ответственности оформить как отдельное юридическое лицо, приведя тем самым в соответствие корпоративную и управленческую схемы холдинга), так и налоговыми (налоговая оптимизация нередко предполагает выбор организационно-правовой формы компании, системы ее налогообложения, а иногда даже страны ее инкорпорации, в зависимости именно от функционального назначения компании), а также требованиями защиты активов (при возможном банкротстве одной из организаций холдинга остальные не пострадают).

Во-вторых, древовидная структура владения. Это значит, что схема владения имеет форму «дерева» (перевернутого, если следовать нашему рисунку): из каждого узла схемы может исходить несколько «ветвей», оканчивающихся узлами, из которых, в свою очередь, могут исходить «ветви». Древовидная структура означает отсутствие циклов владения (когда компании взаимно владеют акциями друг друга) и «отдельно висящих» ветвей (без связи с остальными частями холдинга). При этом все имущественные интересы владельцев холдинга сосредоточены на самом верхнем уровне, то есть в головной холдинговой компании (в нашем примере – зарубежной), но не в отдельных подразделениях холдинга. Это так называемый принцип «единой акции».

Именно такая структура представляется оптимальной с точки зрения обеспечения сквозного контроля владельцев над всеми структурами холдинга (о вопросах контроля мы еще поговорим далее). Она же в наибольшей степени соответствует принципам прозрачности владения (что необходимо для инвестиционной привлекательности) и обеспечивает естественное урегулирование интересов всех совладельцев холдинга (на уровне уставных документов головной холдинговой компании).

Следует отметить, что реально существующие холдинги почти никогда не имеют идеальной древовидной структуры. Напротив, дочерние подразделения реального холдинга нередко связаны сложнейшей сетью отношений взаимного владения, во многих из них имеются доли миноритарных акционеров, независимых от холдинга и т.д.

Причинами этого обычно являются разного рода исторические события и тактические соображения, но иногда и корыстные интересы менеджеров, не заинтересованных в прозрачности холдинга или установлении эффективного контроля владельцев над своей деятельностью. Такая запутанная структура владения чревата потерей управляемости и конфликтами внутри холдинга.

Холдинг также становится более уязвим к атакам извне через иски миноритарных акционеров. Ввиду этого древовидную структуру холдинга стоит считать и в самом деле идеальной и не отклоняться от нее без достаточно серьезных на то причин.

Правда, древовидность в абсолютном смысле обеспечить невозможно: по российскому Гражданскому кодексу, общество с единственным участником не может быть единственным участником другого общества. Таким образом, корпоративные цепочки со стопроцентным владением вообще неосуществимы (внутри РФ, по крайней мере). Эта проблема, конечно, легко решается путем введения в схему «технических» миноритариев, владеющих, например, одной акцией компании из тысячи. Важно, однако, чтобы этот миноритарный акционер не был независимым от руководства холдинга, так как он, несмотря на мизерную долю в капитале, получает вполне осязаемые возможности на деструктивные по отношению к холдингу в целом действия (в частности, по российскому законодательству именно такому независимому миноритарию обычно принадлежит право одобрения так называемых сделок с заинтересованностью).

Рассмотрим более подробно отдельные элементы приведенной схемы владения. Имущественную основу холдинга составляют его производственные активы, находящиеся в собственности отдельных производственных организаций. В случае многопрофильного холдинга (например, часть предприятий специализируется на строительстве, а часть – на машиностроении) целесообразно сгруппировать владение предприятиями каждого профиля в отдельном узле – субхолдинге, а не сосредотачивать акции всех организаций в собственности единой холдинговой компании. В особо сложных случаях может создаваться и более многоуровневая структура. Такая «многоэтажность» диктуется, помимо вышеупомянутых соображений контроля и прозрачности, еще и тем, что таким образом структурированный холдинг допускает безболезненное отчуждение части бизнеса путем простой продажи акций субхолдинга, а также привлечение внешнего инвестора в определенный сектор деятельности путем дополнительной эмиссии акций субхолдинга (хотя последнее и нежелательно, как обсуждалось выше, с точки зрения целостности контроля).

Типичным для производственных холдингов является создание отдельной торговой (сбытовой) организации. Осуществление сделок с внешним миром через специализированную организацию обусловлено не только соображениями распределения ответственности и контроля, но и потребностями управления финансовыми потоками. Применение метода трансфертного ценообразования в сделках между производственными предприятиями и торговой организацией является мощным средством перераспределения финансов в рамках холдинга (о налоговых аспектах этого метода мы поговорим далее)

Возможно, хотя и не обязательно, создание отдельной закупочной (снабженческой) организации, специализирующейся на закупках сырья и материалов для предприятий холдинга. В отношениях между этой организацией и производственными предприятиями также могут применяться трансфертные цены.

Далее, нередко в рамках холдинга создается отдельная управляющая компания, берущая на себя функции исполнительного органа всех или некоторых организаций холдинга. Могут также создаваться сервисные организации для оказания тех или иных услуг другим предприятиям холдинга. Так, одна бухгалтерская компания может вести бухучет всех российских предприятий холдинга. За счет этого не только обеспечивается единообразие учета и повышается управляемость холдинга в целом, но и может быть достигнута серьезная экономия в расходах на бухгалтерию.

Головным элементом российской части схемы является российская холдинговая компания. Теоретически, можно было бы обойтись и без нее, передав акции (доли) всех российских подразделений непосредственно иностранной холдинговой компании. Однако, как правило, наличие в схеме российской холдинговой компании чрезвычайно желательно, причем сразу по нескольким причинам.

Во-первых, налоговое законодательство РФ допускает безналоговую передачу средств от материнской компании к дочерней и наоборот (если доля в капитале составляет более 50%). Однако при передаче средств зарубежной материнской компании это правило не действует. Как следствие, древовидная структура холдинга позволяет передавать финансовые ресурсы в безналоговом режиме из любого российского элемента в любой другой российский элемент, но только если в схеме присутствует головная российская холдинговая компания. Во-вторых, наличие российской холдинговой компании консолидирует российские активы холдинга, что позволяет, например, привлекать кредиты от российских банков на более выгодных условиях.

Что касается зарубежной части холдинга, в принципе ее структура может быть весьма разнообразна, включая, например, зарубежные производственные компании и т.д. Однако для холдингов с российскими корнями более типично вынесение за рубеж лишь определенных вспомогательных функций.

В частности, за рубежом часто создаются компании, обеспечивающие там закупку товаров (сырья, материалов) и сбыт продукции холдинга. Принцип их действия аналогичен принципу действия аналогичных российских подразделений. Кроме того, за рубежом часто создаются компании, обеспечивающие владение интеллектуальной собственностью холдинга (торговыми марками, патентами, авторскими правами), а также финансирующие компании, назначение которых – осуществлять финансирование российских предприятий холдинга через механизм займов. Страна инкорпорации зарубежных подразделений холдинга может быть выбрана со значительной долей произвола и часто определяется налоговыми соображениями.

Головным элементом зарубежной части холдинга является зарубежная холдинговая компания, владеющая акциями (долями) российской холдинговой компании. Необходимость создания иностранной холдинговой компании может обусловливаться различными факторами.

Если у холдинга имеются серьезные зарубежные активы или существенная часть его бизнеса ведется за рубежом, то важнейшей функцией зарубежной холдинговой компании является консолидация всех активов холдинга, как российских, так и зарубежных. Если в холдинге участвует крупный зарубежный инвестор, для него может быть желательно, чтобы отношения между совладельцами бизнеса регулировались не российским корпоративным правом, не очень ему понятным, а корпоративным правом его родной страны или другой страны с близким законодательством. Впрочем, предпочесть зарубежное корпоративное право могут и российские совладельцы. Вспомним, например, что в свое время (1997 г.) для приватизации «Связьинвеста» был создан кипрский консорциум с участием как российских, так и западных инвесторов. Наконец, зарубежная холдинговая компания может, опосредуя владение акциями российских предприятий, решать задачи защиты активов или просто выполнять имиджевые функции.

Зарубежная холдинговая компания является конечным узлом всей холдинговой структуры; следующие за ней элементы (промежуточные инструменты владения) уже не являются подразделениями самого холдинга, а лишь опосредуют владение акциями его головной компании. Такими инструментами могут быть разного рода офшорные и неофшорные компании, трасты, фонды и т.д., на которые оформляются акции головной холдинговой компании, если по тем или иным причинам они не регистрируются на собственное имя конечного бенефициара – физического лица. В этом случае контроль над головной холдинговой компанией осуществляется бенефициарами через механизмы контроля над своими индивидуальными инструментами владения.

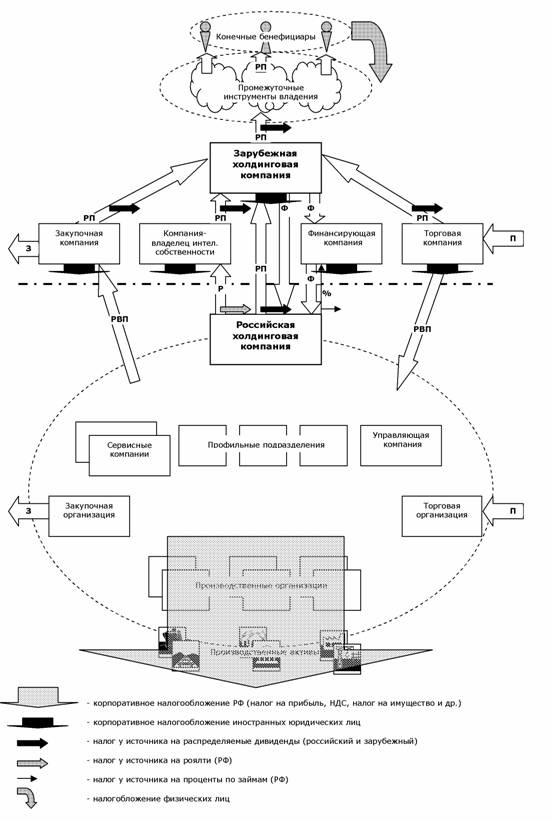

Идеальный холдинг: структура финансовых потоков

Стрелками обозначены основные финансовые потоки холдинга.

З – закупки у внешних поставщиков

ОУ – оплата услуг (управления и др.)

П – продажа продукции внешним потребителям

Р – роялти за использование интеллектуальной собственности

РВП – расчеты по внутренним поставкам (в рамках холдинга)

РП – распределение прибыли

На схеме представлены как текущие финансовые операции (закупка сырья и материалов, продажа продукции, выплата роялти и др.), так и движения капитала (предоставление займов и вклады в уставный капитал).

Основой финансового благосостояния холдинга являются средства, получаемые от покупателей его продукции. Средства поступают на счета торговой организации (или торговых организаций) холдинга. Торговая организация приобретает реализуемую продукцию у производственных организаций холдинга; при этом расчеты по таким внутренним поставкам могут осуществляться по трансфертным ценам, за счет чего прибыль холдинга аккумулируется в торговой организации, откуда перечисляется в головную холдинговую компанию для дальнейшего использования. Российские торговые организации перечисляют прибыль в российскую холдинговую компанию, зарубежные – в зарубежную холдинговую компанию.

Аналогичным образом, закупка сырья и материалов осуществляется в нашей схеме через отдельные закупочные компании, также распределяющие свою прибыль в пользу головной холдинговой компании. Ей же распределяют свою прибыль (если таковая имеется) сервисные и управляющие компании. Производственные организации распределяют свою прибыль в пользу своих участников (профильные субхолдинги), от которых она поступает в головную российскую холдинговую компанию. Российские предприятия оплачивают услуги специализированных сервисных компаний холдинга, а также осуществляют лицензионные выплаты за использование интеллектуальной собственности (роялти).

Компания – владелец интеллектуальной собственности перечисляет свою прибыль головной зарубежной холдинговой компании.

Головная зарубежная холдинговая компания может осуществлять из полученных средств финансирование российской части холдинга. В силу налоговых соображений целесообразно осуществлять прямые вклады в капитал, а также пополнение фондов и т.п. от самой холдинговой компании, а финансирование в форме займов – через отдельную финансирующую компанию (или составную структуру из нескольких компаний).

Наконец, финальным аккордом становится распределение головной холдинговой компанией оставшейся в ее распоряжении прибыли (всей или части) в виде дивидендов своим акционерам. Если бенефициар владеет акциями через промежуточные структуры, у него есть выбор – получить деньги на собственные счета или временно оставить их на счетах промежуточных структур, что может иметь значение для его личного налогообложения.

Идеальный холдинг: структура налогообложения

Вопросы налогообложения и налоговой оптимизации операций холдинга чрезвычайно сложны и не могут быть рассмотрены здесь сколько-нибудь подробно. Мы приведем лишь схематическое изображение основных налоговых выплат международного холдинга. Российские организации холдинга уплачивают все российские налоги в обычном порядке: налог на прибыль, НДС, налог на имущество, ЕСН и т.д.

Вопрос оптимизации налогообложения российской части холдинга должен рассматриваться в комплексе с общей оптимизацией финансовых потоков, при этом необходимо принимать в расчет некоторые специфические положения налогового законодательства РФ и позицию налоговых органов. Так, метод трансфертного ценообразования может, в принципе, служить не только для перераспределения финансов в рамках холдинга, как обсуждалось выше, но и для целей налоговой оптимизации. Однако при этом следует иметь в виду положения ст. 40 НК РФ, ограничивающие налоговые преимущества трансфертного ценообразования, а также концепцию «недобросовестного налогоплательщика» и печальную судьбу «ЮКОСа».

При перечислении средств за рубеж закон в определенных случаях предусматривает налогообложение доходов иностранных юридических лиц у источника выплаты. Это значит, что налог удерживает и перечисляет в бюджет российская организация – плательщик дохода.

Так, при распределении дивидендов иностранной материнской компании российская организация удерживает из суммы платежа и перечисляет в бюджет налог у источника по ставке 15%. При перечислении за рубеж процентов по займам взимается налог у источника по ставке 20% (от суммы перечисляемых процентов). При перечислении роялти налог у источника также составляет 20%. Кроме того, перечисляемые за рубеж роялти облагаются НДС. Сумма НДС также удерживается из суммы платежа российской организацией, которая затем имеет право на соответствующий налоговый вычет. Ставки налогов у источника могут быть уменьшены налоговым соглашением, если таковое имеется у России со страной инкорпорации иностранной компании – получателя дохода. (На НДС положения налоговых соглашений не распространяются.)

Одно из наиболее выгодных налоговых соглашений Россия заключила с Кипром, чем не в последнюю очередь объясняется тот факт, что Кипр стал традиционной офшорной базой российского бизнеса. Это значит, что такие структуры, как головная холдинговая компания, финансирующая компания, компания по владению интеллектуальной собственностью нередко создаются на Кипре. Однако используются и другие варианты: Нидерланды, Люксембург, Дания и др.

В то же время торговые операции (в том числе расчеты по внутренним поставкам в рамках холдинга) не подлежат налогообложению у источника в России. Это значит, что в качестве торгово-закупочных компаний обычно могут использоваться компании из «классических» офшорных юрисдикций (Британские Виргинские острова и т.п.), поскольку нет необходимости в наличии налогового соглашения с РФ. При этом также следует иметь в виду «антитрансфертные» положения НК РФ (ст. 40).

Далее, сами иностранные компании подлежат налогообложению по законам страны своей регистрации. Для «классических» офшорных компаний это налогообложение нулевое, но для прочих зарубежных элементов схемы вопрос налогообложения заслуживает самого тщательного рассмотрения. Отметим, что во многих европейских юрисдикциях закон предоставляет холдинговым компаниям определенные льготы, а именно освобождение от налогообложения получаемых ими дивидендов и прироста капитала. Этим и обусловлено возможное использование таких компаний в качестве головного элемента холдинга.

А вот для компаний по владению интеллектуальной собственностью или занимающихся финансированием никаких льгот обычно не предусмотрено. В связи с этим остро стоит вопрос об оптимизации их налогообложения, для чего широко используются составные конструкции. Это значит, что прямоугольник на схеме может изображать не одно юридическое лицо, а ту или иную составную структуру: так, интеллектуальной собственностью может владеть компания на Нидерландских Антильских островах, но лицензии на использование интеллектуальной собственности будут выдаваться через специально созданную нидерландскую компанию (такая схема более рациональна с точки зрения налогообложения).

При распределении дивидендов иностранными компаниями своим акционерам в стране регистрации компании может, точно так же как и в России, взиматься налог у источника на дивиденды. Если при выплате дивидендов из одной налогооблагаемой страны в другую налогооблагаемую страну ставка налога у источника обычно снижается международным соглашением между этими странами, то при распределении дивидендов на разного рода офшорные структуры (в том числе на «промежуточные инструменты владения») вопрос минимизации налога у источника стоит чрезвычайно остро и не имеет однозначного решения. Так, дивиденды, распределяемые швейцарским холдингом своим акционерам – офшорным компаниям облагаются налогом у источника по ставке 35%.

Наконец, бенефициары холдинга, получающие доход от его структур, подлежат налогообложению на свои доходы по законодательству той страны, резидентами которой они являются. Так, в России налог на доходы физических лиц взимается, как известно, по ставке 13%, а если этот доход представляет собой дивиденды – 9%. Отметим, что законодательство многих развитых стран мира предусматривает возможность налогообложения в составе доходов резидентов даже нераспределенных (в виде дивидендов) доходов иностранных компаний, если последние контролируются этими резидентами. В России этого, однако, пока нет. Таким образом, облагаться налогом будет только сумма, фактически перечисленная бенефициару – россиянину (неважно, на российские или зарубежные счета).

Как видим, налицо довольно широкое поле действий для международного налогового планирования, то есть законной минимизации налогообложения зарубежной части холдинга. За счет правильного выбора юрисдикций для регистрации зарубежных компаний, перераспределения финансовых потоков между ними, а также использования составных структур можно, как правило, весьма существенно уменьшить возникающие налоговые потери.

Идеальный холдинг: организационная (управленческая) структура

Стрелками обозначены отношения контроля. В кружочках указан вид центра ответственности.

ЦД – центр доходов.

ЦР – центр расходов.

ЦП- центр прибыли.

ЦИ – центр инвестиций.

Как видим, структура контроля во многом повторяет структуру владения, хотя и не полностью. В принципе, идеология построения корпоративной структуры холдинга как раз и состояла в том, чтобы она в максимальной степени соответствовала управленческой структуре. Это позволяет естественным образом регулировать отношения между менеджментом различных уровней на основе корпоративного законодательства. Например, генеральный директор российской холдинговой компании, как законный представитель единственного акционера профильного субхолдинга, имеет право на назначение и смещение генерального директора последнего.

Однако при создании в рамках холдинга управляющей компании соответствие между корпоративной и управленческой структурами несколько нарушается. Управляющей компании передается контроль над всеми или частью подразделений холдинга, что может быть желательно по соображениям целостности и оперативности контроля. При этом она не является (точнее, не обязательно является) акционером или участником управляемых ею подразделений холдинга. Впрочем, по существу российский холдинг и управляющая компания составляют единый центр ответственности (его тип – центр инвестиций). Нередко сама холдинговая компания и является управляющей компанией, то есть отдельного юридического лица для выполнения данной функции не создается.

В конечном счете, вся созданная конструкция контролируется бенефициарами холдинга. Следует отметить, что чем более “многоэтажной” является структура холдинга, тем более опосредованным становится контроль, тем больше полномочий фактически достается менеджерам (российской части) холдинга. В частности, если на “верхнем этаже” присутствуют миноритарные акционеры, то их возможности по влиянию на содержательную часть бизнеса тем меньше, чем больше “этажей” у холдинга.

Доводка проекта

Рассмотренный типовой проект холдинга нуждается в дальнейшей доработке в зависимости от поставленных в конкретном случае задач. Собственно, именно в такой доводке и состоит задача консультантов по реструктурированию.

Прежде всего следует определиться с корпоративной структурой холдинга, то есть выкинуть лишние в данном случае элементы (например, не нужна финансирующая компания) или добавить недостающие (например, нужен еще один “этаж” субходдинговых компаний). Нужно также выбрать оптимальные организационно-правовые формы создаваемых юридических лиц, а для зарубежных компаний – также страну регистрации. На этой стадии важную роль играют соображения инвестиционной прозрачности и защиты активов.

Далее необходимо спланировать абсолютную величину финансовых потоков, исходя из специфики бизнеса, а также налоговых соображений. Здесь существует довольно значительная свобода маневра: так, прибыль холдинга может перераспределяться и через дивиденды, и через механизм трансфертного ценообразования. В общем виде данная проблема представляет собой сложнейшую задачу оптимизации, но в конкретных ситуациях она нередко имеет более или менее очевидные решения.

Наконец, важнейшую часть доработки проекта холдинга составляет создание его организационной (управленческой) схемы. Если крупномасштабная структура, изображенная на нашем рисунке, более или менее универсальна, то выработка “микроструктуры” управления – сугубо индивидуальная задача, решаемая в каждом случае отдельно, исходя из специфических условий и требований.

Задача создателей холдинга (или их консультантов) состоит в том, чтобы, варьируя свободными параметрами (относительные величины финансовых потоков, формы юридических лиц, положения их уставных документов и т.д.) добиться максимального соответствия всей конструкции заявленным к ней требованиям (целостность контроля, оптимизация налогообложения и т.д.).

Российская часть и зарубежная часть

Отметим существенные различия между задачами, решаемыми при “проектировании” российской и зарубежной частей холдинга. Если для российской части ключевыми соображениями являются, как правило, целостность контроля, оптимизация финансов и инвестиционная прозрачность, то в зарубежной части на первый план обычно выходят соображения формализации отношений владения и защиты активов, а также налоговые.

Так, одной из важнейших проблем разработки российской части холдинга является задача обеспечения контроля центрального руководства над действиями менеджеров более низких уровней (в частности, руководителей производственных организаций). В ее решении используются такие приемы, как ограничение полномочий руководителя уставными документами подразделения, назначение управляющей компании в качестве единоличного исполнительного органа подразделения (с выдачей доверенности фактическому руководителю) и др.

В разработке зарубежной части характерная проблема – выбор оптимальных юрисдикций для создания головной холдинговой компании и других зарубежных подразделений холдинга. Нередко этот выбор определяется чисто налоговыми соображениями (так, зарубежная торговая компания обычно создается в какой-либо “классической” офшорной зоне, а компания по владению интеллектуальной собственностью – в стране, имеющей выгодное налоговое соглашение с Россией). При выборе страны регистрации головной холдинговой компании немаловажное значение имеют особенности корпоративного законодательства данной страны, так как именно они регулируют отношения между владельцами холдинга, права миноритариев и т.п.

Заключение

В заключение еще раз подчеркнем, что рассмотренный “проект” холдинга не является полностью идеальным, а совмещает в себе различные “типы идеальности”. То есть в нем присутствуют инструменты, предназначенные для решения различных задач.

Если в данном случае та или иная задача не стоит, присутствие инструмента ее решения может оказаться бесполезным или даже вредным для решения других задач. Так, инструменты, аккумулирующие прибыль в зарубежных структурах, снижают инвестиционную привлекательность российской части холдинга. Соответственно, к рассматриваемому проекту следует относиться сугубо творчески, как к поводу для размышлений, а не догме. Сделав эту оговорку, мы тем не менее возвращаемся к мысли, что рассмотренный эскиз-проект во многом универсален и представляет собой здоровую основу для начала работы над созданием международного холдинга. Доводку проекта до стадии технической документации (уставные документы подразделений холдинга, шаблоны договоров и т.п.) рекомендуется поручать специалистам.

Источник: blog.iteam.ru

6.4. Холдинговые компании, корпорации и ассоциации в строительстве

Холдинговые компании в строительстве. Холдинговой компанией согласно Гражданскому кодексу РФ признается организация любой организационно-правовой формы, в состав активов которой входят контрольные пакеты акций других организаций. Благодаря этому холдинговая компания в состоянии контролировать и определять политику производственно-хозяйственной деятельности всех входящих в нее структур. Сама она по размеру может быть меньше входящих в нее организаций, но в то же время является как бы вершиной хозяйственной пирамиды, обеспечивающей единство деятельности всех составляющих этой пирамиды.

Корпорации в строительстве. Корпорация в строительстве представляет собой добровольное объединение в единой структуре ряда хозяйственно самостоятельных строительно-монтажных и других организаций. Цель образования такого объединения также состоит в повышении уровня кооперированности, но на уровне осуществления хозяйственной деятельности.

Ассоциации в строительстве. По сути, ассоциации в строительстве представляют собой добровольные объединения хозяйственно самостоятельных строительно-монтажных и других организаций. Целью их создания в отличие от холдингов и корпораций является кооперация строительно-монтажных и других организаций не в производственной и хозяйственной деятельности, а в основном в защите своих прав и представлении своих интересов в органах государственного управления, в системе выработки и принятия решений и законов по предпринимательству в строительной сфере.

Глава 7. Современные инновационные технологии. Проектирования строительных процессов на основе моделирования и информационных технологий.

7.1. Моделирование структуры строительных технологий

В ходе подготовки строительства и возведения объекта, можно установить две основные группы процессов: материальные и информационные.

Материальные процессы принято называть строительными процессами, которые охватывают все действия, направленные на материальные элементы строительного производства. Они входят в состав строительных технологий.

Информационные процессы реализуются с помощью информационных технологий — методов расчета, методик, программ и средств информационно-вычислительной техники и направлены на переработку идеальных предметов (информации, чисел, исходных данных, документов) с целью выработки и принятия решений по наиболее эффективному осуществлению строительных технологий.

Информационные технологии применяют к моделям, а не к реальным строительным процессам. Под моделью понимают формализованное отображение реального процесса с помощью структурных схем, математических выражений, словесных определений, описывающих связи между параметрами процесса. В общем виде это упрощение реального процесса, принятие корректных допущений с последующей оценкой достоверности полученных результатов.

Рассмотрим модель структуры строительных технологий, графически представленную на рис.7.0. Как следует из определения строительной технологии она включает в себя следующие элементы: строительный процесс (обозначим символом Р>), технические средства M>, трудовые ресурсы Q>, материальные элементы , конструкцию К>.

Для создания проектной конструкции в зависимости от ее параметров, сложности, конфигурации, положения в пространстве должен быть сформирован соответствующий строительный процесс, имеющий определенную последовательность входящих в него простых процессов и операций. Совокупность параметров, характеризующих строительный процесс, обозначим

Строительный процесс может быть выполнен с помощью технических средств, представляющих собой комплект однотипных или разнотипных машин, механизмов, оборудования, реализующих один или несколько простых процессов или операций. Совокупность параметров, относящихся к техническим средствам, обозначим:

Рис.7.0. Графическое представление модели структуры строительной технологии

еленаправленную последовательность действий, управление техническими средствами, установку оборудования и оснастки осуществляют с рабочие, объединенные в звенья и бригады. Обозначим совокупность параметров, характеризующих трудовые ресурсы как:

Одним из основных элементов строительной технологии являются материальные предметы, из которых формируется проектная конструкция. Совокупность физико-механических, технологических, геометрических и других характеристик и параметров материальных предметов обозначим

Проектная конструкция включает в себя части конструкции, которые могут выделяться как по структурному признаку (пролеты, блоки, секции и т. п.), так и по организационному признаку (ярусы, захватки, участки, зоны).

Ритмичное осуществление строительного процесса обеспечивается соответствующим выбором пространственных параметров, связанных с разделением объемного пространства возводимого объекта в горизонтальной плоскости на захватки и участки, а по вертикали — на ярусы.

Рабочее место — это участок, где перемещаются участвующие в строительном процессе рабочие и расположены потребные материалы, и технические средства. Рабочее место должно быть удобным для трудового процесса и обеспечивать безопасность труда.

Делянка — участок, отводимый звену для бесперебойной работы в течение смены.

Захватка — типовая, повторяющая часть здания в плане с приблизительно равными на данном и последующих за ним участков объемами работ, и предоставленная бригаде для работы на целое число смен. В качестве захватки может быть принят отдельный пролет одноэтажного промышленного здания, секция жилого или многоэтажного промышленного здания.

Фронт работы — обычно это направление и последовательность перехода звена с делянки на делянку, а для бригады — с захватки на захватку.

Ярус — часть здания (сооружения), условно ограниченная по высоте и представляющая собой единое целое в объемно-планировочном, техническом или конструктивном отношении. В жилищном строительстве ярус соответствует этажу здания.

Размеры захваток и делянок, трудоемкость работ на них и принятые составы бригад и звеньев должны быть такими, чтобы избежать непроизводительных затрат времени на переходы на другие участки. Временные параметры строительного процесса определяют его выполнение во времени и общую продолжительность, базируя на максимальном совмещении, ритмичности и поточности выполнения отдельных операций.

Совокупность параметров и характеристик, определяющих конструкцию, обозначим:

Связи между отдельными элементами обуславливают модель структуры строительной технологии (Sт), которую представим в виде:

mтSт- P . M . Q . L . K.

Чем правильней определенны параметры отдельных элементов строительной технологии, чем выше соответствие одного элемента другому, тем выше показатели эффективности строительного процесса:

к числу которых относят: продолжительность, затраты машинного времени и труда рабочих, стоимостные показатели,

параметры качества и др.

Строительные технологии выполняются на конкретной строительной площадке, которая может характеризоваться группой параметров и факторов. Главный из них — условия производства работ (климатические, технические, технологические, инженерно-геологические, региональные и др.). Совокупность этих условий обозначим

Протекание процессов, в том числе строительно-технологического процесса (СТП), неотделимо от движения и времени. Фактор времени позволяет учесть динамику строительной системы, взаимосвязь различных процессов, их взаимодействия между собой и окружающей средой. Совокупность параметров, характеризующих время протекания СТП, обозначим:

Рассмотрение технологической структуры СТП в конкретных условиях производства работ на строительном объекте с привязкой к шкале времени позволяет ввести понятие организационно-технической структуры (ОТС) строительного технологического процесса. Моделью ОТС (Sот) является :

mот Sот Sт . R . T

Или с учетом выражения структура строительной технологии может быть представлена в виде:

mот Sот P . M . Q . L . K .

R . T

Источник: studfile.net

CADmaster

Главная » CADmaster №6(37+) 2007 » Архитектура и строительство Вертикальные строительные холдинги. Залог успеха

Эта статья представляет собой попытку проанализировать существующие тенденции развития проектных услуг. В качестве примера рассмотрена одна из крупнейших строительных компаний Дальнего Востока.

Рис. 1

Вертикальные холдинги, или конец «халтуре»

Резкий рост цен делает строительный рынок всё более привлекательным для инвесторов, спрос на недвижимость инициирует гигантский объем проектных работ — несмотря на сократившееся в семь раз количество проектных организаций.

В суровых условиях рынка множество проектных организаций распались на маленькие проектные бюро, прикрытые гордой вывеской «Проектный институт». Не имея навыков грамотного современного управления, руководители таких «институтов» разрешили своим сотрудникам «левачить» в рабочее время и на рабочем месте.

В некоторых проектных институтах это возведено в ранг негласной политики: «Мы делаем вид, что вам платим — вы делаете вид, что на нас работаете». И чудо произошло! Люди привыкли так работать, считают это естественным.

Постепенно такое положение дел привело к тому, что качество проектной документации стало приближаться к уровню пещерных рисунков палеолита, особенно на фоне новейших требований к безопасности, надежности, качеству проектируемых зданий. Ведь маленькие бригады проектных «халтурщиков» не в состоянии своими силами выполнить крупный проект, и различные этапы проектирования передаются другим таким же шабашникам. Стало обыденным делом исправлять ошибки в проектной документации уже на этапе строительства (все издержки при этом достаются заказчику). Естественно, у заказчиков появились вполне резонные сомнения: а имеет ли смысл заказывать разработку проекта таким вот горе-организациям?

Но если проектные организации дробились и распадались, то о компаниях — строительных подрядчиках такого сказать нельзя. Современный строительный холдинг обязательно включает в себя проектно-надзорную службу, стройуправления, финансовые компании (ипотека, кредиты), рекламные агентства, производство стройматериалов и многое другое. Наиболее успешные и крупные строительные компании-холдинги давно осознали необходимость создания собственных — и дисциплинированных! — проектных подразделений, работающих по внутренним заказам. «Проектным институтам» это уже создало серьезные проблемы. Внимательно посчитав деньги, которые приходилось отдавать за проектную документацию непонятного качества, рачительные хозяева убедились — иметь собственные проектные подразделения выгодно. Но на каких принципах будут создаваться такие подразделения?

Естественно, что на начальном этапе потребуется оснащение сотрудников — причем не только стульями и столами. В первую очередь речь идет об оснащении технологическом и интеллектуальном. Цели просты: увеличение производительности труда в пересчете на одного сотрудника и прозрачность процесса проектирования для руководства, позволяющая принимать правильные управленческие решения. А само технологическое и интеллектуальное оснащение сконцентрировано в программном обеспечении САПР.

Автоматизация проектных работ. Вопрос цели

Исторически сложилось, что наибольшее распространение получили именно те программные продукты для проектирования, освоение которых не вызывало у пользователей особых проблем. «Чертить на компьютере» научиться несложно, но механическая замена чертежной доски на жужжащий электрический ящик — это лишь малая часть задачи. На большинстве проектных предприятий мы видим такую вот «выкованную» временем ситуацию:

- по каждой проектной специальности имеется свой «принятый на вооружение» программный продукт. Со временем образуется настоящий «зоопарк» из самых разнородных программ;

- взаимодействие и обмен результатами работы между специальностями официально продекларированы, но на практике почти не осуществляются и процедурно не описаны;

- в большинстве случаев графика одного и того же проекта всякий раз исполняется каждым специалистом заново — с учетом именно его требований;

- уровень владения инструментальными средствами программ простирается у проектировщиков от навыков сетевого администрирования до неумения поименовать созданный файл. Изучение программ ведется известным методом «профессора Тычкова», то есть кто как сможет;

- используется лишь микроскопическая часть инструментария имеющихся программных средств. Методика и рациональные приемы проектирования, заложенные в САПР разработчиками, остаются невостребованными.

В подобной ситуации можно до бесконечности тратить драгоценное время на выполнение своей/не своей работы. Имеется достаточно широкое поле для творчества. А в какое увлекательное шоу превращается процесс согласования проектной документации между всеми специальностями и внесения в нее изменений!

Но самое главное и очевидное препятствие — у руководства полностью отсутствует механизм контроля выполняемых работ. Есть оснащенная компьютерами проектная организация, где работает масса народу, но понять ситуацию и оценить, что происходит на самом деле, — невозможно. «Автоматизация», одним словом, «полная». Ясно, что так строить работу нельзя.

Разумеется, все эти препятствия носят технический характер и вполне преодолимы. Нужно четко и ясно представлять себе конечные цели процесса автоматизации, обозначить пределы выполнения задач и заручиться (что немаловажно!) политической поддержкой руководства заказчика.

Следующее препятствие на пути создания высокоэффективного проектного предприятия — человеческий фактор. Переучиваться на оформленные в виде четкого корпоративного стандарта программные продукты никто не хочет. Самая красивая отговорка: «У меня нет времени! У меня столько работы, что мне некогда изучать эту сложную программу». Это типичная ловушка.

Чтобы повысить эффективность своего труда, всегда нужно приложить дополнительные усилия, — но некогда. Вот и получается, что все всё время заняты, все, кто как может, работают. Но ведь лишь когда сотрудники используют одинаковые продукты и технологии, следуют единым правилам, можно увидеть эффективность работы каждого. И, соответственно, оценить реальную работу человека!

Здесь весомую роль начинает играть позиция сотрудников службы автоматизации. От того, насколько правильно будут расставлены приоритеты, согласована позиция с руководством, зависит эффективность работы всего проектного предприятия в целом.

Рис. 2

Методы, подходы, решения

Выделим как типичные два основных подхода к решению задачи автоматизации новой проектной организации.

- Можно предпочесть постепенную, «лоскутную» автоматизацию: появилось немного денег — купили коробочку с софтом для такого-то отдела. Этот недорогой, неторопливый и совсем необременительный способ иногда приводит к загадочным результатам. Рабочие места вроде бы автоматизированы, люди обучены, а единой слаженной работы не получается: нет единой технологической цепочки, нет единой графической платформы, нет единого механизма контроля проектного процесса, отсутствует единое место хранения всей разнородной информации о проекте. А значит старые горести и беды наличествуют в полном объеме.

- Можно приобрести готовую систему автоматизации под ключ. Этот путь вполне нормален и при определенных условиях более эффективен, однако достаточно недешев. Но лишь при подобном методе внедрения возможен скачкообразный рост производительности, управляемости отдельных сотрудников и предприятия в целом. А наиболее важной составляющей в этом случае, как ни парадоксально, становится административный ресурс. Преодолеть сопротивление переходу на новые технологии одними только методами убеждения практически невозможно: сотрудники все равно будут говорить, что «вон в той старой программке и трава зеленее, и цвет у стрелок вполне подходящий»… Очень важна возможность финансового стимулирования сотрудников предприятия, которые желают и умеют учиться, быстрее коллег освоили новые технологии, дают более быстрые и качественные результаты. Обучение сотрудников программным продуктам, используемым в комплексной системе автоматизации, должно носить регулярный, постоянный характер.

Рис. 3

Дальспецпроект — хронология и факты

На Дальнем Востоке действует одно из подразделений Федерального управления специального строительства — «Дальспецстрой». Этот многопрофильный холдинг имеет в своем активе предприятия различного профиля, напрямую связанные с процессом строительства. Территория, на которой осуществляется деятельность холдинга, огромна — от Забайкалья до Камчатки. Сегодня «Дальспецстрой» — крупнейший застройщик Хабаровска. Недавно на базе Управления проектных работ был организован филиал «Дальспецпроект».

Осенью 2004 года холдинг завершил поиск партнера, способного обеспечить качественные изменения в процессе проектирования. Среди множества вариантов наиболее полным и комплексным было признано предложение компании CSoft, специализирующейся на вопросах комплексной автоматизации проектных предприятий. В качестве базовой платформы для автоматизации проектного процесса выбрано ПО от Autodesk, дополненное специализированными решениями, учитывающими отдельные разделы проектирования и российскую специфику работ.

В течение декабря было поставлено все необходимое программное обеспечение, а непосредственные работы начались в январе 2005-го — с установки системы электронного архива TDMS.

После создания единого хранилища проектной информации были проинсталлированы сетевые версии базового программного обеспечения и специализированных приложений. Режим плавающих лицензий позволил приобретать лицензионное ПО Autodesk непропорционально имеющемуся количеству пользователей, что обеспечило существенную экономию средств на автоматизацию.

После установки специализированных программных продуктов для отдельных специальностей началось обучение сотрудников «Дальспецстроя» — оно продолжалось в феврале и марте 2005 года, а в апреле настало время пилотного тестового проекта. К концу месяца была готова в рабочем варианте архитектурная модель здания, после чего проектировщики других специальностей приступили к работе над своими разделами документации.

Рис. 4

Безусловный успех — переход на единые стандарты оформления строительной документации при помощи СПДС GraphiCS.

Полная оценка эффективности программного обеспечения еще впереди, но по отдельным разделам проектирования можно смело говорить о 30%-ном увеличении производительности.

Проектирование жилых и общественных зданий — технология творчества

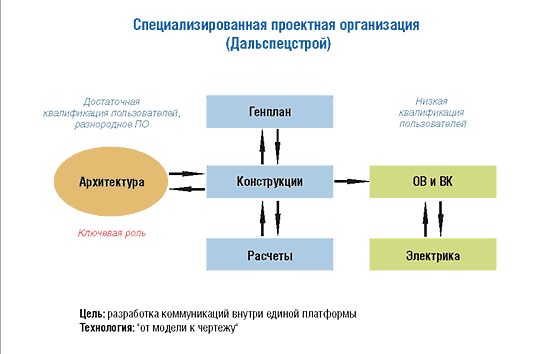

Ключевым моментом автоматизации «Дальспецстроя» стала автоматизация работы архитектора. От качества разработанного им конечного продукта — подробной трехмерной модели — зависят смежные инженерные разделы проекта. Примерная начальная схема, фиксирующая начало процесса автоматизации, представлена на схеме.

Рис. 5. Cхема «Специализированная проектная организация»

Главной проблемой для архитекторов являлось отсутствие проработанной технологии работы. Будучи достаточно квалифицированными пользователями различных программ, они создавали трехмерные модели исключительно для иллюстрирования проектной работы. По существу создавались не модели, а макеты зданий и сооружений. Выпуск документов стадии АР (АС) не был связан с трехмерной моделью, а документы (планы, разрезы, фасады) создавались умозрительно: «посмотри картинку и начерти разрезик» — поэтому возможности мощных специализированных САПР архитекторами игнорировались. Потребовалось научить специалистов работе в единой программной среде, способам коллективной проектной работы, средствам получения точных проекций…

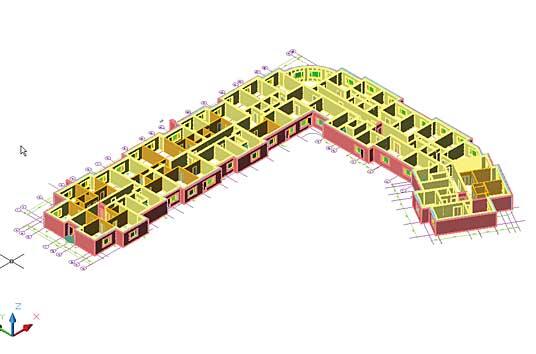

Дальше в дело вступает система электронного архива (а в будущем и электронного документооборота) TDMS. Сформированные архитектором проекции-чертежи по объемной модели или трехмерные части единой модели помещаются в единое хранилище и становятся доступны проектировщикам других специальностей. При этом вся работа выполняется в едином формате файла, что устраняет проблему конвертации данных. Проектирование инженерных сетей, коммуникаций выполнялось на рабочих двумерных проекциях трехмерной архитектурной модели — с возможностью оценки проектного решения в трехмерном представлении.

Рис. 6

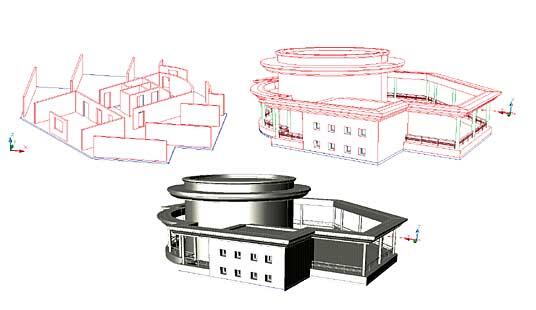

Было налажено сотрудничество между архитекторами и инженерно-конструкторским отделом. Конструкторы оперативно получали как опорные трехмерные данные назначенных монолитных стен, колонн, балок, так и двумерные планы для раскладки опалубочных щитов по уровням. В итоге главный инженер проекта мог не только в любой момент оценить состояние работ, но и ознакомиться с историей внесения изменений в проектную документацию. Это ли не мечта любого руководителя? Механизм упорядочивания информации различного типа, создание стройной системы хранения информации снимают извечные проблемы поиска необходимого чертежа.

Рис. 7

Таким образом, трехмерная модель стала в «Дальспецпроекте» универсальным источником информации по сооружению. Возможность доступа к любой части модели, гибкого редактирования с последующим информированием всех специалистов-участников позволила завершить проектирование к августу-сентябрю 2005 года. На сегодня уже завершен нулевой цикл, а к осени ожидается окончание общестроительных работ. Уникальный жилой комплекс будет спроектирован и возведен меньше чем за два года!

Иллюстрации созданы по материалам пилотного проекта «Многоэтажный жилой комплекс по улице Фрунзе в городе Хабаровске», проведенного в ФУС «Дальспецстрой». На материале пилотного проекта практически без изменений был разработан рабочий проект, который уже реализуется.

Источник: www.cadmaster.ru

Особенности холдинговой структуры организации бизнеса

Холдинги имеют большие преимущества перед одиночными предприятиями, однако им тоже может грозить банкротство. Причин много, одна из них — неэффективность финансово-организационной, имущественно-правовой или производственной структуры холдинга.

ХОЛДИНГ: ПОНЯТИЕ, СТРУКТУРА, ВИДЫ ИНТЕГРАЦИИ

Под холдингом понимают корпорацию, которая регулирует деятельность самостоятельных организаций. Цель создания холдинга — повысить эффективность совместной хозяйственной деятельности объединившихся предприятий.

Холдинг состоит из головной (управляющей) компании и дочерних предприятий.

Виды интеграции

В сфере экономики существует пять основных способов наращивания потенциала крупных предприятий, то есть видов интеграции:

- вертикальная;

- горизонтальная;

- независимая;

- смешанная;

- частичная вертикальная.

Вертикальная интеграция

Это присоединение к холдингу предприятий, основной вид деятельности которых вписывается в единую технологическую цепочку производства готовой продукции действующего холдинга, что позволяет создать замкнутый производственный цикл (рис. 1).

Основное преимущество вертикальной интеграции состоит в существенной экономии издержек, которая по большей части складывается из прибыли, заложенной в цену поставщиков сырья, материалов и комплектующих изделий, необходимых для производства основной продукции холдинга.

В случае присоединения предприятий-поставщиков или компаний, замещающих предшествующих поставщиков, прибыль и накладные, ранее включаемые в цену закупа, остаются в холдинге. Кроме того, эффективное управление, оптимизация, нормирование и жесткий контроль расхода ресурсов в процессе хозяйственной деятельности объединившихся в холдинг компаний могут принести дополнительную экономию.

Горизонтальная интеграция

Данный вид интеграции предполагает присоединение к действующему холдингу или компании, создающей новый холдинг, предприятий, выпускающих продукцию, аналогичную производимой в холдинге (рис. 2).

Основное преимущество горизонтальной интеграции — рост доли холдинга в своем сегменте рынка. Это значит, что основной целью создания холдинга с горизонтальной интеграцией является снижение уровня конкуренции. В данном случае увеличивается возможность установить свои цены на рынке и таким образом обеспечить увеличение прибыли и рост рентабельности производства и продаж.

При этом нельзя забывать о требованиях Федерального закона от 26.07.2006 № 135-ФЗ (в ред. от 04.07.2016) «О защите конкуренции». Кроме того, холдинг с горизонтальной интеграцией может позволить себе закупать сырье и материалы с существенными скидками за счет увеличения объемов закупа.

Независимая интеграция

Независимая интеграция означает присоединение к холдингу предприятий, выпускающих продукцию (оказывающих услуги) для потребления на различных рынках. Производства, выпускаемая продукция или услуги предприятий, входящих в состав такого холдинга, никак не связаны между собой. В холдинге с независимой интеграцией могут быть и металлургические предприятия, и строительные организации, и компании, оказывающие услуги населению (рис. 3).

Независимая интеграция позволяет сократить риски существенного снижения объемов реализации и спроса на одном из рынков потребления продукции, производимой в холдинге. Риски могут быть вызваны сезонностью производства или спроса, экономическими кризисами и повышением уровня конкуренции.

Выбирая направления деятельности интегрируемых в холдинг предприятий, следует учитывать, что при снижении спроса на какую-либо продукцию потребность в других продуктах холдинга на рынках потребления в этот период должна оставаться стабильной или возрастать. Если, например, одна из компаний холдинга производит дорогостоящую высокорентабельную продукцию, то нужно интегрировать в холдинг и предприятия, выпускающие товары низкой ценовой категории, постоянно пользующиеся спросом независимо от экономических кризисов. Аналогично строится интеграция в состав холдинга предприятий, выпускающих сезонные товары.

Наличие рисков может быть связано и с появлением на одном из рынков сбыта одного крупного или нескольких конкурентов. Эти риски смягчаются благодаря выбранной структуре холдинга с независимым способом интеграции. Такой холдинг создается как бы с целью взаимопомощи предприятий, входящих в холдинг.

Смешанная интеграция

Наиболее успешной является деятельность холдингов со смешанной интеграцией (рис. 4). Такая структура холдинга совмещает в себе все преимущества различных интеграций.

Примером подобного холдинга может стать ООО «УГМК Холдинг». Широк список сфер рынка, в которых ООО «УГМК Холдинг» занимает лидирующие позиции не только на Урале и в Свердловской области, но и в России, за рубежом. Холдинг включает в себя:

- предприятия цветной металлургии;

- предприятия добывающей отрасли;

- предприятия черной металлургии;

- предприятия по обогащению сырья для металлургического производства;

- машиностроительные предприятия;

- авиастроительные предприятия;

- научные организации;

- строительные предприятия, осуществляющие гражданское и промышленное строительство;

- предприятия стройиндустрии;

- предприятия, производящие кабельную продукцию;

- предприятия сферы услуг;

- предприятия пищевой промышленности.

Вертикальная интеграция по отраслевой принадлежности некоторых групп предприятий, входящих в ООО «УГМК Холдинг», дает возможность значительно снизить издержки производства и повысить эффективность управления. Разнонаправленность деятельности холдинга позволяет сгладить последствия падения спроса на том или ином рынке сбыта, а высокий уровень концентрации ресурсов холдинга — направить денежные потоки в направлениях, необходимых для успешной деятельности холдинга.

Частичная вертикальная интеграция

Частичная вертикальная интеграция означает объединение в составе холдинга части предприятий, суммарная производственная деятельность которых не образует целостный замкнутый производственный цикл, но при этом часть (части) технологической цепочки по производству готовой продукции находится в рамках холдинга (рис. 5).

Частичная вертикальная интеграция холдинга может иметь место в начале его становления, когда руководство холдинга стремится объединить в своем составе предприятия, производственные мощности которых позволяют организовать замкнутый производственно-технологический цикл. В некоторых случаях создавать холдинги с полной вертикальной интеграцией нецелесообразно ввиду многообразия материальных ресурсов, требуемых для создания конечного продукта.

Примером холдингов с частичной вертикальной интеграцией могут быть строительные холдинги. Создание замкнутого производственного цикла, начинающегося от производства всех строительных материалов и заканчивая строительством объектов, практически недоступно в связи с высокой суммарной стоимостью производств, необходимых для образования непрерывной технологической цепочки выпуска строительных материалов и строительства объектов.

При производстве многих строительных материалов применяются дорогостоящие сложные технологии, используется нестандартное и далеко не дешевое оборудование. Да и управление таким комплексом должно быть на соответствующем уровне. Поэтому организация холдинга, включающего в себя предприятия, производящие все материалы и изделия, необходимые для строительства, — практически невыполнимая задача.

Вместе с тем нужно понимать, что, приобретая продукцию у сторонних организаций, строительное предприятие отдает своим поставщикам значительную долю своей прибыли. Еще приходится мириться с бесконечным, иногда необоснованным ростом цен поставщиков. В цену материалов включаются и накладные расходы поставщика, которые предприятие — покупатель продукции оплачивает из своего кармана.

ЭТО ВАЖНО

При образовании холдинга накладные расходы на производство продукции можно существенно снизить за счет правильного формирования организационной структуры холдинга. Это будет дополнительной экономией издержек относительно той ситуации, в которой материалы закупаются на стороне.

Успешно развивающаяся строительная компания должна обязательно подумать о том, чтобы обеспечить себя хотя бы элементарной производственной базой.

Если деятельность предприятия достаточно эффективна, что выражается в наличии некоторого количества свободных финансовых ресурсов, то их обязательно нужно вкладывать в строительство своих заводов по производству строительных материалов или искать способы и возможности приобрести контрольные пакеты акций действующих на рынке предприятий, производящих продукцию, востребованную в строительстве. В противном случае размер прибыли, отдаваемой поставщикам, будет увеличиваться, так как рост цен поставщиков не всегда адекватен увеличению затрат на производство продукции (нередко производится как бы по графику и без наличия каких-либо экономических обоснований увеличения цен реализации).

КАК СДЕЛАТЬ ПРАВИЛЬНЫЙ ВЫБОР В ПОЛЬЗУ ИНТЕГРАЦИИ СТРОИТЕЛЬНОГО ХОЛДИНГА?

Если строительная компания стремится развиваться, но ее финансовые ресурсы несколько ограничены, важно сделать правильный выбор в пользу интеграции того или иного предприятия.

Основные принципы выбора:

- текущие и перспективные финансовые возможности строительной организации или холдинга;

- перспективы строительства в плане типов объектов, объемов и методов осуществления строительства;

- направление деятельности интегрируемого предприятия;

- соответствие производственных мощностей интегрируемого предприятия потребностям холдинга;

- уровень затрат на строительство и организацию нового предприятия или стоимость контрольного пакета акций присоединяемого предприятия;

- сопоставление финансовых возможностей и стоимости интеграции нового предприятия в состав холдинга;

- сложность управления производственно-технологическим процессом интегрируемого предприятия и возможность обеспечения бесперебойной работы наукоемкого, инновационного или высокотехнологичного производства;

- экономическая эффективность интеграции.

При условии огромного перечня сырья, материалов, комплектующих и услуг, потребляемых при строительстве объектов гражданского и промышленного назначения, наиболее важным вопросом является выбор предприятия с самым полезным для холдинга направлением деятельности с учетом осуществляемых или перспективных методов строительства.

От метода строительства зависит, какие материалы преимущественно используются при возведении зданий и сооружений.

Основные методы строительства зданий:

- монолитный;

- каркасный;

- кирпичный;

- мелкоштучный;

- монолитно-кирпичный.

Для первичной оценки рациональности и целесообразности интеграции предприятия — производителя и поставщика строительных материалов в состав холдинга нужно знать:

- какие изделия и материалы используются в процессе строительства при существующем или планируемом методе домостроения;

- какова их доля в стоимостном выражении в общей стоимости возведенного здания.

АНАЛИЗ ИНТЕГРАЦИИ ПОСТАВЩИКА СТРОИТЕЛЬНЫХ МАТЕРИАЛОВ В СОСТАВЕ ХОЛДИНГА

Перечень номенклатуры сырья, материалов и комплектующих, используемых в строительстве, огромен, поэтому первоначально можно рассчитать долю затрат на приобретение материалов по каждой укрупненной группе материалов, используемых при выполнении отдельных видов строительно-монтажных работ (СМР).

Для расчета возьмем за пример типовой 18-этажный жилой дом. В качестве источника информации используем сводный локальный сметный расчет по объекту в ценах 2001 г. К стоимости привязываться не будем, так как это величина нестабильная, в отличие от структуры затрат в процентах.

Доля строительно-монтажных работ в процентах к общей сметной стоимости строительства определяется как результат деления сметной стоимости производства каждого вида работ к итоговой сметной стоимости объекта строительства (табл. 1).

По стоимости строительных работ наибольшую долю занимают наружные отделочные работы (11,48 % к общей стоимости строительно-монтажных работ). Далее следуют работы по монтажу системы отопления (10,54 %).

Воспользуемся сметами, на основе которых был составлен локальный сметный расчет. Номера смет в сводном локальном расчете должны быть указаны. Подобная работа не займет много времени, так как в нижней части каждой сметы имеется итоговый свод сметных затрат по каждому виду работ. Данные достаточно скопировать в отдельную таблицу и далее рассчитать долю каждой статьи затрат в смете по видам работ (табл. 2).

Рассчитаем долю, которую занимают укрупненные группы материалов по каждому виду строительно-монтажных работ в общей сметной стоимости (табл. 3).

Как видно из данных табл. 3, максимальную долю в общей сметной стоимости объекта занимают материалы, используемые при монтаже систем отопления (9,17 %).

При выполнении нескольких видов работ используются одни и те же группы материалов. Сгруппируем их и рассчитаем долю общей потребности в материалах одной группы (табл. 4).

Теперь определим группы материалов с максимальной долей в общем объеме строительно-монтажных работ (табл. 5).

Наибольшую долю в стоимости строительно-монтажных работ среди прочих групп материалов занимает группа «Железобетон», в состав которого входят бетон, арматура и другие материалы для выполнения монолитных работ (15,66 %). Это без учета прочих работ, при производстве которых также используется бетон и арматура.

Подобный анализ не дает полного ответа, производителей каких групп материалов следует интегрировать в холдинг, но он может стать ориентиром в выборе. Вместе с тем картина приоритетных групп материалов по принципу доли потребления при сооружении разных типов объектов может в корне отличаться и при монолитном методе строительства. Например, группа «Железобетон» при сооружении торгово-развлекательных комплексов может занимать далеко не первое место по потреблению материалов в стоимостном выражении.

В данном примере рассмотрим варианты присоединения к холдингу:

- бетонного завода;

- завода по производству арматуры.

Производственные мощности указанных предприятий могут быть совершенно разные, как и стоимость этих заводов. Например, для производства арматуры совсем не обязательно интегрировать в холдинг крупный металлургический комбинат. При небольших и средних объемах строительства можно обратить внимание на мини-заводы по производству строительной арматуры, специализирующиеся на переработке лома черных металлов, способные производить не только строительную арматуру, но и швеллер, уголок и т. д.

Подобные предприятия благодаря отсутствию доменных печей позволяют в значительной мере снизить расходы на энергоресурсы. Кроме того, мини-завод можно размещать в максимальной близости к объекту строительства или к цехам по производству ЖБИ-изделий, что существенно снижает транспортные расходы. Рентабельность таких заводов составляет 40 % и более. Необходимо только удостовериться в высоком качестве продукции, производимой на таких заводах.

Что касается интеграции в состав холдинга бетонного завода, то это перспективное бизнес-направление требует дальнейшей проработки вопроса о присоединении к холдингу таких предприятий добывающей отрасли промышленности, как песчаный и щебеночный карьеры. Вертикальная интеграция группы предприятий по производству инертных материалов и бетонов принесет существенный экономический эффект в виде высокой маржинальной прибыли, остающейся в распоряжении холдинга. Помимо этого, на бетонном заводе можно производить кладочные растворы и растворы для стяжки на полы. При условии приобретения дополнительного оборудования из бетонов и растворов можно выпускать всевозможные железобетонные изделия.

Критерием, определяющим выбор, может стать несложность технологии производства, как бетонов, так и строительной арматуры, относительно большинства позиций, включенных в другие группы материалов (см. табл. 5).

Чтобы принять окончательное решение, нужно наиболее точно определить, насколько выгодна интеграция в состав холдинга предприятий, основным профилем которых является производство той или иной продукции. Поэтому нужно разработать подробные бизнес-планы, в которых должны быть отражены:

- все затраты на осуществление интеграции;

- прямые и накладные расходы на выпуск продукции;

- планируемая прибыль;

- сроки окупаемости интеграции и т. д.

По мере развития холдинга следует вернуться к анализу и выбору новых бизнес-направлений деятельности. Ведь высокая доля того или иного материала в сметной стоимости строительства объектов не всегда означает, что производство материалов будет приносить холдингу наибольшую прибыль. Рассмотрим почему.

Примем за условие, что по группе материалов «Бетоны» маржинальный доход (МД) от продажи продукции соответствует среднестатистическому уровню маржинального дохода от реализации бетонов при условии закупа инертных и цемента у сторонних организаций и составляет 14 %. Затем рассчитаем долю маржинального дохода по этой группе в процентах к сметной стоимости объекта (табл. 6).

Также определим, каким должен быть уровень маржинального дохода от реализации других групп материалов, чтобы доля маржинального дохода по этим группам составила 1,46 % к сметной стоимости строительства (гр. 6 табл. 6), аналогично МД группы материалов «Бетоны» (табл. 7).

Для достижения доли маржинального дохода группы материалов «Бетоны», составляющей 1,46 % в общей сметной стоимости объекта, по группе материалов «Пластиковые и алюминиевые стеклопакеты» необходимо получать маржинальный доход от реализации продукции данной категории на сторону в размере 22,23 %. Это не только вполне достижимый уровень для продукции, пользующейся спросом, но скорее даже низкий. То есть это означает, что интеграция предприятия по производству стеклопакетов может принести холдингу больший маржинальный доход, чем завод по производству бетона.