Производственный и хозяйственный инвентарь — это предметы технического назначения, которые участвуют в производственном процессе, но не могут быть отнесены ни к оборудованию, ни к сооружениям. Это: емкости для хранения жидкостей (чаны, бочки, баки и т.

Что включает в себя инвентарь?

На практике под инвентарем и хозяйственными принадлежностями понимают, в частности, мебель и предметы интерьера (столы, стулья, стеллажи, полки, зеркала и т. п.). . Инвентарь и хозяйственные принадлежности могут учитываться в бухучете в составе основных средств либо в составе материальных запасов.

Что входит в группу инвентарь и хозяйственные принадлежности?

- офисная мебель и техника;

- осветительные приборы;

- канцелярские товары;

- бытовые приборы;

- средства, связанные с пожарной безопасностью;

- средства гигиены;

- уборочный инвентарь и материалы;

- инструменты и т. п.

Что является инвентарем?

Это предметы хозяйственного назначения, которые не используются в производственном процессе, но без которых сложно обходиться в процессе работы. Так, все помещения офисов и производств нуждаются в уборке, средствах дезинфекции и т. п. Итак, инвентарь и хозяйственные принадлежности.

Особенности бухгалтерского учёта в строительстве

Что относится к инвентарю и хозяйственным принадлежностям РБ?

Таким образом, можно сделать вывод, что к инвентарю и хозяйственным принадлежностям, включаемым в состав оборотных средств, относят: предметы со сроком полезного использования менее 12 месяцев, много кратно используемые в хозяйственной деятельности организации, независимо от стоимости, а также предметы в пределах 30 .

Что входит в спортивный инвентарь?

Спортивный инвентарь — термин, обобщающий использование различных спортивных снарядов, приспособлений, устройств, механических и электронных средств, использование которых предусмотрено правилами соревнований по отдельным видам спорта.

Что относится к инвентарю строгого учета?

Инвентарь строгого учета: тормозные башмаки и гаечные ключи. На них имеются клеймо и номер, наличие проверяется под роспись при приеме и сдаче смены.

Что относится к мягкому и хозяйственному инвентарю?

- белье (рубашки, сорочки, халаты и т. .

- постельное белье и принадлежности (матрацы, подушки, одеяла, простыни, пододеяльники, наволочки, покрывала, мешки спальные и т.

Что относится к медицинскому инвентарю?

38 Федерального закона от 21.11.2011 № 323-ФЗ «Об основах охраны здоровья граждан в Российской Федерации» медицинскими изделиями являются любые инструменты, аппараты, приборы, оборудование, материалы и прочие изделия, применяемые в медицинских целях отдельно или в сочетании между собой, а также вместе с другими .

Что включает в себя основные средства?

К основным средствам относятся здания, сооружения, передаточные устройства, рабочие и силовые машины и оборудование, измерительные и регулирующие приборы и устройства, вычислительная техника, транспортные средства, инструмент, производственный и хозяйственный инвентарь и принадлежности, рабочий и продуктивный скот, .

Что относиться к производственному инвентарю?

К производственному инвентарю относятся предметы технического назначения, которые участвуют в производственном процессе, но не могут быть отнесены ни к оборудованию, ни к сооружениям (емкости для хранения жидкостей, устройства и тара для сыпучих, штучных и тарно-штучных материалов, рабочие столы, стеллажи и т.

Как можно заменить слово инвентарь?

- спортинвентарь

- хозинвентарь

- культинвентарь

- плавинвентарь

- стройинвентарь

- сельхозинвентарь

- специнвентарь

- пчелоинвентарь

Что такое инвентарь и оборудование?

Под инвентарем понимаются технические средства, которые при этом не могут относиться ни к оборудованию, аппаратам и агрегатам, ни к сооружениям и конструкциям. . Основную роль играет оборудование, а инвентарь – вспомогательную.

Что относится к оборудованию к установке?

К оборудованию, требующему монтажа, относится оборудование, вводимое в действие только после сборки его частей и прикрепления к фундаменту или опорам, к полу, междуэтажным перекрытиям и прочим несущим конструкциям зданий и сооружений, а также комплекты запасных частей такого оборудования.

Что относится к специальному инструменту?

В состав специального инструмента и специальных приспособлений входят: инструменты, штампы, пресс-формы, изложницы, прокатные валки, модельная оснастка, стапели, кокили, опоки, плазово-шаблонная спецоснастка, другие виды специальных инструментов и специальных приспособлений (п. 3).

Что относится к материалам в бухгалтерском учете?

К материалам в бухгалтерском учете организации относят сырье, основные и вспомогательные материалы, покупные полуфабрикаты и комплектующие изделия, топливо, тара, запасные части, строительные и прочие материалы. Это записано в пункте 42 Приказа Минфина от 28.12.01 № 119н.

Источник: kamin159.ru

Хозяйственный учет в строительстве

Инвестиционная деятельность в Российской Федерации осуществляется в соответствии с Федеральным законом от 25 февраля 1999 года №39-ФЗ «Об инвестиционной деятельности в Российской Федерации, осуществляемой в форме капитальных вложений».

Инвестиционная деятельность — это вложение инвестиций и осуществление практических действий в целях получения прибыли.

Субъектами инвестиционной деятельности, осуществляемой в форме капитальных вложений, являются: инвесторы, заказчики, подрядчики, пользователи объектов капитальных вложений, другие лица.

При хозяйственном способе нестроительная организация (заказчик или инвестор) выполняет строительно-монтажные работы для собственных нужд собственными силами без привлечения других подрядных строительно-монтажных организаций.

Заказчиком и производителем строительно-монтажных работ при хозяйственном способе является одно и то же юридическое лицо.

Хозяйственным способом может осуществляться новое строительство, расширение, реконструкция, техническое перевооружение и модернизация действующих предприятий.

Заказчик или инвестор на время строительства создает небольшое строительное подразделение (отдел капитального строительства — ОКС), которое и выполняет конкретные виды строительных работ при использовании хозяйственного способа в организационной структуре не строительной организации.

Для строительства хозяйственным способом организация создает собственную производственную базу, приобретает или берет в аренду строительные машины и механизмы, инструмент и инвентарь, обеспечивает стройку строительными материалами, конструкциями и деталями, проектно-сметной документацией, рабочими и инженерно-техническими кадрами.

К работам, выполненным хозяйственным способом не относятся:

· работы, выполненные цехами основной деятельности по договорам, когда расчеты за выполненные работы производятся в порядке, установленном для подрядных организаций;

· работы, выполненные подрядными организациями по собственному строительству, объем таких работ включается в объемы работ, выполненные подрядным способом;

· отдельные объемы работ, выполненные подрядными организациями, при осуществлении стройки в целом хозяйственным способом.

Отличающей особенностью хозяйственного способа от подрядного является отсутствие договорных отношений между заказчиком и его структурным подразделением, производящим строительство.

Производство строительно-монтажных работ и учет затрат, связанных с их выполнением, осуществляются одним и тем же лицом (заказчиком или инвестором).

Федеральным законом от 8 августа 2001 года №128-ФЗ «О лицензировании отдельных видов деятельности» круг лицензируемых видов строительной деятельности значительно сократился.

Порядок получения лицензии определен в Положении о лицензировании деятельности по строительству зданий и сооружений I и II уровней ответственности в соответствии с государственным стандартом, утвержденным Постановлением Правительства Российской Федерации от 21 марта 2002 года №174 «О лицензировании деятельности в области проектирования и строительства».

Согласно пункту 1 Положения лицензия нужна для:

— выполнения строительно-монтажных работ, в том числе общестроительных, отделочных, санитарно-технических, специальных и монтажных работ;

— выполнения работ по ремонту зданий и сооружений, пусконаладочных работ;

— выполнения функций заказчика-застройщика.

Более подробную информацию о лицензируемых видах деятельности содержит Классификатор видов деятельности, подлежащих лицензированию в соответствии с компетенцией Госстроя России.

Для выполнения работ хозяйственным способом необходима проектно-сметная документация, оформляемая в порядке, аналогичном порядку, применяемому при строительстве подрядным способом. Разработка документации не строительной организацией, осуществляющей строительство, реальна только в том случае, если в штате у нее есть необходимое количество специалистов — инженеров, проектировщиков, сметчиков.

Сметная документация составляется в установленном порядке, независимо от метода осуществления строительства — подрядным или хозяйственным способом.

Для строек, финансирование которых осуществляется за счет собственных средств предприятий, организаций и физических лиц, эти документы носят рекомендательный характер.

Постановлением Правительства Российской Федерации от 27 декабря 2000 года №1008 «О порядке проведения государственной экспертизы и утверждения градостроительной, предпроектной и проектной документации» определено, что по объектам, строительство которых осуществляется за счет собственных средств заказчика (инвестора), включая привлеченные средства, в том числе средства иностранных инвесторов, оформление документации осуществляется заказчиком (инвестором).

Следовательно, при осуществлении строительно-монтажных работ хозяйственным способом проектная документация утверждается руководителем организации, осуществляющей такое строительство.

В соответствии с пунктом 2 Примерного положения о порядке выдачи разрешений на выполнение строительно-монтажных работ, разрешение на выполнение СМР по объектам производственного и непроизводственного назначения выдается заказчику на основании решения территориальных органов исполнительной власти о строительстве (реконструкции, расширении) объекта. Разрешение выдается органами Госархстройнадзора Российской Федерации, а в городах и районах, где они отсутствуют, — органами архитектуры и градостроительства.

Срок действия разрешения устанавливается инспекцией Госархстройнадзора РФ исходя из периода времени, необходимого для строительства объекта или выполнения отдельных видов работ.

В случае изменения организационно-правовой формы организации-заказчика, разрешение подлежит перерегистрации в инспекции Госархстройнадзора Российской Федерации в трехнедельный срок.

ПБУ 2/94, утвержденное Приказом Минфина России от 20 декабря 1994 года №167 «Об утверждении Положения по бухгалтерскому учету «Учет договоров (контрактов) на капитальное строительство» ПБУ 2/94″ (далее ПБУ 2/94) и Положение по бухгалтерскому учету долгосрочных инвестиций, доведенное Письмом Минфина Российской Федерации от 30 декабря 1993 года №160, в системе нормативного регулирования бухгалтерского учета являются основными документами, используемыми при отражении в учете взаимоотношений между участниками инвестиционного процесса.

В соответствии с пунктом 7 ПБУ 1/98, утвержденного Приказом Минфина Российской Федерации от 9 декабря 1998 года №60н «Об утверждении положения по бухгалтерскому учету «Учетная политика организации» ПБУ 1/98″ учетная политика должна обеспечивать в бухгалтерском учете полноту отражения всех факторов хозяйственной деятельности.

Особенности бухгалтерского учета в нестроительных организациях, осуществляющих строительство хозяйственным способом, обусловлены тем, что, с одной стороны, эти организации осуществляют капитальные вложения, учет которых регулируется Положением по бухгалтерскому учету долгосрочных инвестиций, а с другой стороны, себестоимость СМР формируется непосредственно в организации, осуществляющей инвестиции.

Признание затрат по объекту строительства для целей бухгалтерского учета, помимо ПБУ 2/94 и Положения по бухгалтерскому учету долгосрочных инвестиций, утвержденного Письмом Минфина Российской Федерации от 30 декабря 1993 года №160, установлено нормами ПБУ 10/99, и другими Положениями по бухгалтерскому учету, для целей налогового учета — главой 25 НК РФ.

При осуществлении нестроительной организацией СМР хозяйственным способом необходимо ведение раздельного учета: по основному виду деятельности, признаваемому предметом деятельности организации, и по строительной деятельности, так как структурные подразделения (ОКСы), специально создаваемые для осуществления строительства, не выделяются на отдельный баланс такой организации.

На счете 08 «Вложения во внеоборотные активы» субсчет 08-31 «Строительство объектов основных средств, осуществляемых хозяйственным способом» формируются затраты СМР.

В соответствии с Инструкцией по применению Плана счетов, утвержденной Приказом Минфина Российской Федерации от 31 октября 2000 года №94н «Об утверждении Плана счетов бухгалтерского учета и финансово-хозяйственной деятельности организаций и Инструкции по его применению», на субсчете 08-3 «Строительство объектов основных средств» учитываются затраты по возведению зданий и сооружений, монтажу оборудования, стоимость переданного в монтаж оборудования и другие расходы, предусмотренные сметами, сметно-финансовыми расчетами и титульными списками на капитальное строительство (независимо от того, осуществляется это строительство подрядным или хозяйственным способом).

Согласно пункту 3.1.2 Положения по бухгалтерскому учету долгосрочных инвестиций, утвержденного Письмом Минфина Российской Федерации от 30 декабря 1993 года №160 при хозяйственном способе производства, выполненные и оформленные в установленном порядке строительные работы и работы по монтажу оборудования отражаются у организации-заказчика на счете 08 «Вложения во внеоборотные активы». При этом показываются фактически произведенные организацией-заказчиком затраты.

Согласно пункту 8 ПБУ 2/94 при выполнении застройщиком подрядных работ собственными силами в бухгалтерском учете отражаются фактически произведенные затраты, связанные с их осуществлением, включая расходы по содержанию подразделений, занятых организацией строительства.

На счете 08-3 «Строительство объектов основных средств» учитываются также затраты на возведение временных титульных сооружений.

На счете 23 «Вспомогательные производства» отражаются затраты на возведение временных не титульных сооружений и прочие затраты.

Затраты при осуществлении СМР хозяйственным способом относятся в дебет счета 08 с кредита счетов учета производственных затрат (02 «Амортизация основных средств», 10 «Материалы», 23 «Вспомогательные производства», 60 «Расчеты с поставщиками и подрядчиками», 69 «Расчеты по социальному страхованию и обеспечению», 70 «Расчеты с персоналом по оплате труда» и других).

В организациях, осуществляющих строительство хозяйственным способом, «накладные расходы», которые включают в себя административно-хозяйственные расходы, расходы на обслуживание работников, осуществляющих строительство, расходы на организацию работ на строительных площадках, прочие накладные расходы, не используются, поэтому все расходы, носящие характер общепроизводственных или общехозяйственных расходов, списываются непосредственно со счетов учета производственных затрат в дебет субсчета 08-3 «Строительство объектов основных средств».

При осуществлении строительства хозяйственным способом приобретенная или арендованная для производства работ специализированная техника, обслуживается силами вспомогательных производств организации. Такие затраты в бухгалтерском учете отражаются следующими проводками: Дебет 08-3 Кредит 23.

По статье «Расходы по содержанию и эксплуатации строительных машин и механизмов» следует отражать расходы на перевозку материалов и строительных конструкций в пределах стройки (объекта), включая расходы по оплате труда рабочих по погрузке и загрузке, причем ежемесячно.

К соответствующим счетам и субсчетам учета производственных затрат необходимо открыть отдельные счета аналитического учета, чтобы вести раздельный учет затрат по видам деятельности.

При формировании учетной политики строительная организация должна самостоятельно выбрать экономически обоснованный метод расчета затрат: позаказный метод; метод накопления затрат за определенный период времени.

При составлении приказа об учетной политике на практике чаще всего применяется метод накопления затрат по видам работ и местам возникновения затрат.

Ежемесячно выполняемые хозяйственным способом СМР оформляются актом об их приемке, который подписывается руководителем организации и исполнителем работ — руководителем структурного подразделения (ОКСа).

Фактические расходы не строительной организации, выполняющей работы хозяйственным способом, подтверждают первичные учетные документы:

· акты на списание строительных материалов;

· табели учета использования рабочего времени строительных рабочих и расчета заработной платы;

· путевые листы на работу автомобилей,

· акты и счета за использованные энергоресурсы и другое.

В соответствии с пунктом 3.1.1 Положения по бухгалтерскому учету долгосрочных инвестиций, утвержденного Письмом Минфина Российской Федерации от 30 декабря 1993 года №160 до окончания работ по строительству объектов затраты на их возведению, учтенные на счете 08 «Вложения во внеоборотные активы», составляют незавершенное строительство. Незавершенным строительством являются объекты, которые находятся в процессе строительства.

Согласно ПБУ 2/94 незавершенное строительство — это затраты застройщика по возведению объектов с начала их строительства до ввода в эксплуатацию.

Положением по ведению бухгалтерского учета и бухгалтерской отчетности (пункт 41), определено, что затраты на строительно-монтажные работы, приобретение зданий и тому подобного, не оформленные актами приемки-передачи основных средств и иными документами (включая документы, подтверждающие передаче документов на государственную регистрацию объектов недвижимости в установленных законодательством случаях), относятся к незавершенным капитальным вложениям.

Таким образом, учет затрат по приобретенному объекту незавершенного строительства в бухгалтерском учете необходимо учитывать на счете 08 «Вложения во внеоборотные активы».

Однако следует отметить, что при постановке на учет купленного объекта необходимо обратить внимание на цель его приобретения. Использование счета 08 «Вложения во внеоборотные активы» возможно только для объектов, которые предполагается использовать в дальнейшем при производстве товаров (работ, услуг), то есть в качестве объекта основных средств. Если же объект незавершенного строительства приобретается с целью его дальнейшей перепродажи, то он учитывается по дебету счета 41 «Товары».

В соответствии с пунктом 41 Положения по ведению бухгалтерского учета и бухгалтерской отчетности, в бухгалтерском балансе (форма №1) по статье «Незавершенное строительство» показываются затраты на СМР (осуществляемые как хозяйственным, так и подрядным способами), приобретение зданий, оборудования, транспортных средств, инструмента, инвентаря, иных материальных объектов длительного пользования, прочие капитальные работы и затраты (проектно-изыскательские, геологоразведочные и буровые работы, затраты по отводу земельных участков и переселению в связи со строительством, на подготовку кадров для вновь строящихся организаций и другие).

По указанной статье отражается стоимость объектов капитального строительства, находящихся во временной эксплуатации до ввода их в постоянную эксплуатацию, а также стоимость объектов недвижимого имущества, на которые отсутствуют документы, подтверждающие передачу документов на государственную регистрацию объектов недвижимости в установленных законодательством случаях.

Объекты незавершенного строительства относятся к недвижимым вещам, это следует из статьи 130 Гражданского кодекса Российской Федерации:

«1 .К недвижимым вещам (недвижимое имущество, недвижимость) относятся земельные участки, участки недр, обособленные водные объекты и все, что прочно связано с землей, то есть объекты, перемещение которых без несоразмерного ущерба их назначению невозможно, в том числе леса, многолетние насаждения, здания, сооружения».

Право же собственности на здания, сооружения и другое вновь создаваемое недвижимое имущество, подлежащее государственной регистрации, возникает с момента регистрации.

В случае необходимости совершения сделки с объектом незавершенного строительства право на указанный объект недвижимого имущества регистрируется на основании документов, подтверждающих право пользования земельным участком для создания объекта недвижимого имущества, в установленных случаях на основании проектно-сметной документации, а также документов, содержащих описание объекта незавершенного строительства (Федеральный закон от 21 июля 1997 №122-ФЗ «О государственной регистрации прав на недвижимое имущество и сделок с ним»).

На основании статьи 258 Налогового кодекса Российской Федерации (далее НК РФ) основные средства, права на которые подлежат государственной регистрации, включаются в состав соответствующей амортизационной группы с момента документально подтвержденного факта подачи документов на регистрацию указанных прав.

Незавершенные капитальные вложения отражаются в бухгалтерском балансе по фактическим затратам для застройщика (инвестора).

В бухгалтерском балансе заказчика-застройщика (инвестора) незавершенные капитальные вложения отражаются по строке 130 и включают остатки по следующим счетам: 07 «Оборудование к установке», 08 «Вложения во внеоборотные активы», 16 «Отклонение в стоимости материальных ценностей» (в части учтенных на счете 16 отклонений, относящихся к оборудованию, приобретенному для монтажа), 60 «Расчеты с поставщиками и подрядчиками» (в части авансов, выданных заказчиком-застройщиком (инвестором) в связи с осуществлением капитальных вложений).

Возведение объектов основных средств организация может осуществлять и для собственных нужд, выполнять строительно-монтажные работы для собственного потребления, и в этом состоит еще одна особенность строительного производства, так называемый «хозяйственный способ». Строительство хозяйственным способом имеет свои особенности.

Строительство хозяйственным способом осуществляется для собственных нужд застройщика, при этом отсутствуют договорные отношения между исполнительным органом (администрацией) застройщика и его структурным подразделением, ведущим строительно-монтажные работы. При хозяйственном способе не происходит передачи на возмездной основе права собственности на результаты выполненных работ, которые не признаются реализацией.

Финансовый результат от выполненных хозяйственным способом работ не определяется. Следовательно, положения главы 25 «Налог на прибыль организаций» НК РФ в данном случае не применяются. Застройщик не подразделяет свои капитальные затраты на прямые и косвенные, как это предусмотрено статьей 318 НК РФ для организаций, осуществляющих производство и реализацию продукции, работ услуг и определяющих финансовый результат в целях налогообложения прибыли. В первоначальную стоимость объекта, который построен хозяйственным способом, включаются все затраты предусмотренные сметной документацией.

В соответствии с подпунктом 3 пункта 1 статьи 146 НК РФ объектом обложения НДС признается выполнение строительно-монтажных работ для собственного потребления. На основании пункта 3.2 Методических рекомендаций по применению главы 21 «Налог на добавленную стоимость» НК РФ, объектом налогообложения признаются работы, выполненные хозяйственным способом. Налогообложение таких операций всегда производится по ставке 18%. Порядок определения налогоплательщиками налоговой базы установлен пунктом 2 статьи 159 НК РФ.

На основании пункта 47 Методических рекомендаций по применению главы 21 «Налог на добавленную стоимость» НК РФ при выполнении строительно-монтажных работ для собственного потребления необходимо учитывать следующее:

«В соответствии с пунктом 10 статьи 167 Кодекса исчисление налога по строительно-монтажным работам, выполненным для собственного потребления с 1 января 2001 года, производится по мере принятия на учет завершенного капитальным строительством объекта. Следует учитывать, что с момента введения в действие Федерального закона от 29.05.2002 №57-ФЗ в целях налогообложения дата принятия на учет объекта, завершенного капитальным строительством, определяется с учетом положений абзаца 2 пункта 2 статьи 259 Кодекса.

При выполнении строительно-монтажных работ для собственного потребления налоговая база определяется как стоимость выполненных с 1 января 2001 года работ, исчисленная в соответствии с пунктом 2 статьи 159 Кодекса.

Суммы налога, уплаченные поставщикам по приобретенным товарам (работам, услугам), использованным для выполнения строительно-монтажных работ для собственного потребления с 1 января 2001 года, также подлежат вычету у налогоплательщика после принятия на учет завершенного капитальным строительством объекта или по мере реализации не завершенного капитальным строительством объекта в соответствии с пунктом 5 статьи 172 Кодекса. При этом с момента введения в действие Федерального закона от 29.05.2002 №57-ФЗ вычет налога по этим товарам (работам, услугам) должен производиться с момента, указанного в абзаце 2 пункта 2 статьи 259 Кодекса.

В соответствии с абзацем вторым пункта 6 статьи 171 Кодекса и абзацем вторым пункта 5 статьи 172 Кодекса вычету подлежит сумма налога, исчисленная налогоплательщиком в соответствии с пунктом 1 статьи 166 Кодекса по строительно-монтажным работам, выполненным для собственного потребления, стоимость которых включается в расходы, принимаемые к вычету (в том числе через амортизационные отчисления) при исчислении налога на прибыль организации, после уплаты налога в бюджет с этих сумм в составе общей суммы декларации».

Раньше налогоплательщики по строительно-монтажным работам для собственного потребления в соответствии с пунктом 46 Методических рекомендаций по применению главы 21 «Налог на добавленную стоимость» НК РФ к вычету ставили не всю сумму НДС, начисленную в бюджет по этим работам, а лишь разницу между той суммой налога, которая начислена на стоимость объекта строительства, и той которую налогоплательщик предъявил к вычету по приобретенным товарам (работам, услугам), использованным на это строительство. Такой порядок был признан Верховным судом Российской Федерации не законным.

Это было закреплено в Решении Верховного Суда Российской Федерации №ГКПИ2001-916 от 10 июля 2002 года. Суд установил, что абзац 2 пункта 12 Правил не соответствует нормам НК РФ и этим ограничивает права налогоплательщика. Суд отметил, что не в одной норме НК РФ не содержится положений в соответствии, с которыми вычеты должны применяться в виде разницы, то есть в виде суммы НДС, исчисленной в соответствии с пунктом 1 статьи 166 НК РФ уменьшенной на сумму НДС, предъявленную к вычету и уплаченную поставщикам за товары работы, услуги для выполнения строительно-монтажных работ. При этом суд указал, что в стоимость фактически понесенных расходов налогоплательщика включается стоимость использованных товаров, работ, услуг для выполнения строительно-монтажных работ. И в последствии вычету подлежит НДС, ранее исчисленный с этой стоимости, в том числе с расходов на товары, работы и услуги, уплаченных поставщикам.

После принятия Решения Верховного суда Российской Федерации вопрос о размере налогового вычета по строительно-монтажным работам для собственных нужд разрешен. Налогоплательщики, осуществляющие строительно-монтажные работы для собственного потребления должны исчислять и уплачивать НДС в порядке, установленном НК РФ.

Пунктом 6 статьи 171 НК РФ предусмотрено два вида вычетов:

сумм НДС уплаченных поставщикам за товары, работы, услуги, приобретенные для выполнения строительно-монтажных работ;

сумм НДС, исчисленных со стоимости строительно-монтажных работ.

Однако последний налоговый вычет выделен в отдельный абзац, а в формулировку внесены некоторые корректировки. Так подлежат вычету суммы налога, исчисленные налогоплательщиком в соответствии с пунктом 1 статьи 166 НК РФ при выполнении строительно-монтажных работ для собственного потребления, стоимость которых включается в расходы, принимаемые к вычету (в том числе через амортизационные отчисления) при исчислении налога на прибыль организаций. Следовательно, теперь четко определено, какая сумма НДС, исчисленная со строительно-монтажных работ, подлежит вычету, а также указано, что эти строительно-монтажные работы должны иметь производственный характер.

Кроме того, изменился порядок вычета сумм НДС, исчисленных в соответствии с пунктом 1 статьи 166 НК РФ. Вычет этих сумм НДС производится по мере уплаты в бюджет налога, исчисленного налогоплательщиком при выполнении строительно-монтажных работ для собственного потребления, в соответствии со статьей 173 НК РФ.

Рассмотрим, как налогоплательщик должен сформировать инвентарную стоимость объекта, построенного для собственных нужд, произвести начисление налога и применить вычеты по НДС. Данные затраты налогоплательщик собирает на счете 08 «Вложение во внеоборотные активы» субсчет «Строительство объектов основных средств».

| Корреспонденция счетов | Сумма, рублей | ||

| Дебет | Кредит | ||

| Затраты на выполнение строительно-монтажных работ | |||

| 08 | 02 | 16 000 | Начислена амортизация собственных основных средств, используемых при строительстве |

| 08 | 10 | 600 000 | Списана стоимость строительных материалов и конструкций |

| 08 | 26 | 70 000 | Приняты к учету общехозяйственные расходы по основной деятельности организации в доле, относящейся к строительству хозяйственным способом |

| 08 | 60 | 250 000 | Приняты к оплате счета сторонних организаций за использование строительных механизмов и автотранспорта |

| 08 | 60 | 70 000 | Приняты к оплате счета энергоснабжающих организаций |

| 08 | 70, 69 | 384 000 | Расходы на оплату труда и отчисления на социальные нужды |

| 08 | 02, 10, 26, 60, 69, 70 | 1 390 000 | Итого затраты |

| Затраты на приобретение оборудования | |||

| 08 | 07 | 850 000 | Передано для монтажа технологическое оборудование |

| 3. Прочие работы и затраты | |||

| 08 | 60 | 200 000 | Приняты к оплате счета за проектно-сметную документацию |

| 08 | 60 | 60 000 | Приняты к оплате счета за исходно- разрешительную документацию |

| 08 | 07, 60 | 2 500 000 | Всего затрат |

| Прочие хозяйственные операции | |||

| 19 | 60 | 365 400 | Выделен НДС по товарам, работам, услугам, приобретенным для выполнения работ хозяйственным способом |

| 76 | 51 | 47 000 | Оплачены проценты по кредитам банка, использованным при строительстве объекта |

| 76 | 51 | 3 000 | Оплачена государственная регистрация права собственности |

Как видно из примера на счете 08 «Вложение во внеоборотные активы» сформирована инвентарная стоимость объекта в сумме 2 500 000 рублей. Теперь налогоплательщик должен начислить НДС. Возникает правомерный вопрос, в какой момент это необходимо сделать.

Сделать это надо в день, когда основное средство принято на учет.

До того момента, пока данный объект не введен в эксплуатацию, он числится в бухгалтерском учете организации, как объект незавершенного строительства.

Согласно пункту 52 Методических указаний по бухгалтерскому учету основных средств, утвержденных Приказом Минфина Российской Федерации от 13 октября 2003 года №91н «Об утверждении методических указаний по бухгалтерскому учету основных средств» определено, что по объектам недвижимости, по которым закончены капитальные вложения, оформлены соответствующие первичные учетные документы по приемке-передаче, документы переданы на государственную регистрацию и фактически эксплуатируемым, амортизация начисляется в общем порядке с первого числа месяца, следующего за месяцем введения объекта в эксплуатацию. При принятии этих объектов к бухгалтерскому учету в качестве основных средств после государственной регистрации производится уточнение ранее начисленной суммы амортизации. Допускается объекты недвижимости, по которым закончены капитальные вложения, оформлены соответствующие первичные учетные документы по приемке-передаче, документы переданы на государственную регистрацию и фактически эксплуатируемые, принимать к бухгалтерскому учету в качестве основных средств с выделением на отдельном субсчете к счету учета основных средств.

Из данного положения следует, что имущество, фактически введенное в эксплуатацию, становится основным средством при подаче документов на государственной регистрации.

До этого дня его следует учитывать на счете 08 «Вложения во внеоборотные активы». По окончании процедуры государственной регистрации имущество будет переведено в состав основных средств и в бухгалтерском учете это необходимо отразить следующей проводкой:

Рекомендуем открыть к счету 01 «Основные средства» субсчет 01-5 «Основные средства на регистрации».

| Корреспонденция счетов | Сумма, рублей | |

В последнее время с учетом существующей финансово-экономической ситуации, отмены лицензирования строительной деятельности, иных упрощений довольно популярным стало осуществление строительства хозяйственным способом.

Для этого необходимо наличие трех условий:

- выполнение работ собственными силами (выполнение строительных работ работниками организации-застройщика, включая работников филиалов, с которыми заключены трудовые договоры, а также гражданами, привлеченными к выполнению работ по договорам гражданско-правового характера);

- выполнение работ за счет собственных средств застройщика (прибыль, остающаяся в распоряжении организации, оборотные средства, а также привлеченные на возвратной основе заемные средства (кредиты банков и займы));

- последующее принятие объекта строительства к учету (оприходование объекта на баланс организации-застройщика в качестве основного средства или в качестве готовой продукции, предназначенной для дальнейшей продажи).

При строительстве хозяйственным способом договор подряда не заключается.

В стоимость СМР, выполняемых хозяйственным способом, включаются следующие затраты:

- фактическая стоимость материалов, израсходованных при производстве работ, по перечню, предусмотренному сметными нормативами, с учетом затрат на транспортировку;

- заработная плата рабочих за отработанное время с учетом действующих окладов и надбавок;

- накладные расходы (общехозяйственные и общепроизводственные расходы) (порядок определения этой суммы зависит от структуры организации застройщика, количества осуществляемых видов деятельности и принятой учетной политики в отношении учета и распределения накладных расходов).

При финансировании строительных работ, в т.ч. по возведению, реконструкции (модернизации), капитальному (текущему) ремонту, выполняемых хозяйственным способом, за счет средств республиканского и (или) местных бюджетов, государственных целевых бюджетных и внебюджетных фондов основанием для получения указанных средств являются акт выполненных работ формы С-2а и бухгалтерская справка о сумме фактически произведенных расходов в разрезе статей затрат.

Организация приемки в эксплуатацию объекта при строительстве собственными силами возлагается на застройщика и производится за его счет.

Классификация ремонтов основных фондов

В зависимости от того, что берется за основу разделения на группы (объем работ, их стоимость, длительность, степень вмешательства в функционирование основного средства и порядок организации), ремонты можно подразделить на несколько категорий.

- По возможности планирования:

- планово-предупредительный ремонт – проводят регулярно, не дожидаясь проблем в функционировании основного средства, с целью профилактики снижения эффективности;

- аварийный ремонт – экстренное устранение возникших неполадок или нарушений работы объекта для возобновления его работоспособности;

- восстановительный ремонт – разновидность аварийного, когда работы вынуждены проводиться после воздействия на основные фонды каких-либо чрезвычайных ситуаций, неподконтрольных человеку, например, стихийных бедствий.

- текущий ремонт – наименьший по масштабам и стоимости производимых ремонтных действий, призванный обеспечить эффективную эксплуатацию до следующего ремонта, не затрагивающий главные функциональные характеристики объекта (может проводиться неоднократно в течение года);

- средний ремонт – более трудоемкий процесс, предусматривающий большие затраты, требующий частичного вмешательства в работу ремонтируемого основного средства; чаще всего связан с заменой деталей и важных узлов (не выполняется чаще раза в год);

- капитальный ремонт – самый дорогой и длительный из всех видов восстановительных ремонтных работ, полностью охватывают объект, предусматривая вмешательства высокой степени, в результате чего на время ремонта он выпадает из эксплуатации (проводится изредка).

- хозяйственный способ ремонта – обслуживание и/или восстановление объекта выполняется путем привлечения внутренних ресурсов самой организации;

- подрядный способ ремонта – привлечение для осуществления работ внешних исполнителей.

Текущий и капитальный ремонт: как отличить

Разделение ремонтов на текущий и капитальный имеет важное значение, поскольку эти виды работ по-разному отражаются в бухгалтерии предприятия и другой отчетности. Между тем нормативные акты налогового и бухгалтерского законодательства не дают четкого разграничения и дефиниций этим видам ремонтных работ.

В письме Министерства финансов РФ от 14.01.2004 года №16-00-14/10 «Об основаниях для определения видов ремонта» разъясняется, что организация сама должна разработать положения, на основании которых ремонтные работы будут отнесены к текущим или капитальным. При этом допустимо использовать положения документации, оставшейся актуальной со времен СССР, как приводимое Постановление Госстроя № 279.

Рассмотрим основные отличия текущего и капитального ремонтов, которые приняты в предпринимательской практике.

| 1 | Периодичность | Не более раза в год | Более одного года |

| 2 | Характер работ | Устранение повреждений, неисправностей, замена отдельных частей | Полная разборка, замена всех поврежденных или изношенных элементов |

| 3 | Длительность | Не очень продолжительный | Продолжительный |

| 4 | Основной способ исполнения | Чаще хозяйственный | Чаще подрядный |

| 5 | Регулярность | Должен производиться по специально составленным графикам | Зависит от степени износа основного средства, назначается специально |

| 6 | Дополнительные работы | Не предусмотрены | Может сопровождаться реконструкцией, модернизацией |

Нюансы бухгалтерского учета ремонта ОС

Особенности бухучета затрат на ремонт основных фондов должны отражаться в учетной политике конкретного предприятия и оформляются соответствующим приказом. Как правило, эти средства вносятся в состав издержек производства или обращения, для чего выбирается один из путей.

- Фактические расходы включаются в издержки обращения. Этот метод применяется в основном для текущих ремонтов: расходы списываются в тот же период, когда были произведены.

- Создается специальный ремонтный финансовый резерв. Организация выбирает порядок начисления резервных фондов относительно установленных во внутренних нормативных актах специальных лимитов для таких отчислений, размер которых зависит от группы основного средства.

- Отнесение ремонтных затрат в счет расходов будущих периодов с тем, чтобы потом их равномерно списывать. Такой способ удобнее, если предстоят крупные и масштабные ремонтные работы, а фонда или резерва для этого не создавалось. Если списать сразу большую сумму на эти расходы, нарушится отражение себестоимости работ.

Бухгалтерские проводки при разных способах организации учета ремонтных средств

Хозяйственный способ организации ремонта позволяет одномоментно списать затраты на ремонтные работы. Проводки:

- дебет – 20 «Производство, оказание услуг», 23 «Вспомогательные производства», 25 «Общепроизводственные расходы», 26 «Общехозяйственные расходы», 44 «Нераспределенная прибыль, непокрытые убытки»;

- кредит – 10 «Материалы», 69 «Расчеты по соцстрахованию и обеспечению», 70 «Расчеты с персоналом по оплате труда» и другие счета.

Резервный способ, когда создается фонд ремонта основных средств, предусматривает использование средств из этого резерва. Если на конец отчетного года ремонт окончен, а резерв не израсходован полностью, остаток полежит сторнированию. Если ремонт продолжается и в следующем году, остаток средств в резерве по итогам отчетного года относится на его финансовые итоги. Если средств, наоборот, не хватило для завершения ремонта, придется провести дополнительные траты и в конце года списать их на расходы. Проводки:

- дебет 96 «Резервы предстоящих расходов», возможна корреспонденция со счетами учета производственных расходов;

- кредит 23 «Вспомогательные производства», 10 «Материалы», 69 «Расчеты по соцстрахованию и обеспечению», 70 «Расчеты с персоналом по оплате труда».

Расходы на ремонт, распланированные на будущее, должны списываться равномерно, одинаковыми частями.

СПРАВКА! Нормативные отчисления в счет будущих периодов не могут быть больше, чем средняя цифра, характеризующая этот показатель за предыдущие три года.

- дебет 97 «Расчеты будущих периодов»;

- кредит 23 «Вспомогательные производства», 10 «Материалы», 69 «Расчеты по соцстрахованию и обеспечению», 70 «Расчеты с персоналом по оплате труда».

Подрядный и хозяйственный способы ведения работ

В строительстве нашли применение два основных способа ведения строительства: хозяйственный и подрядный.

При хозяйственном способе строительство объектов ведется собственными силами заказчика или инвестора. Для этого в организационной структуре заказчика создается строительно-монтажное подразделение, которое и осуществляет комплексное строительство объекта. Этот способ применяют в основном при реконструкции или расширении действующих предприятий, при строительстве небольших объектов на территории существующего предприятия.

— не представляется возможным организовать равномерную загрузку строительных кадров

— строительно-монтажные участки слабо оснащены современной техникой

— рабочие имеют невысокий уровень квалификации

— сокращается время на согласования, связанные с привлечением подрядных организаций

— повышается общая заинтересованность коллектива действующего предприятия и строительного управления в быстром и качественном осуществлении проводимых работ по реконструкции

— объединяется руководство эксплуатационной деятельностью и строительством объекта

При подрядном способе ведения строительства — основном, которым выполняется до 90 % всего объема работ, — в качестве участников инвестиционного процесса выступают организации, в соответствии с выполняемыми ими функциями именуемые: «инвестор», «заказчик», «застройщик», «подрядчик» (генеральный подрядчик и субподрядчик), и проектировщик.

Инвестор — субъект инвестиционной деятельности, осуществляющий из собственных или заемных средств финансирование строительства объекта. Инвестор имеет юридические права на полное распоряжение результатами инвестиций. Он определяет сферу приложения капитальных вложений; разрабатывает условия договоров подряда (контрактов) на строительство объектов; определяет проектировщика, подрядчика, поставщиков путем объявления торгов; осуществляет финансово-кредитные отношения с участниками инвестиционного процесса.

Заказчик— юридическое или физическое лицо, принявшее на себя функции организатора и управляющего по строительству объектов, начиная от разработки технико-экономического обоснования (ТЭО) и заканчивая сдачей объекта в эксплуатацию.

Заказчиками в капитальном строительстве могут выступать непосредственно инвесторы или, по их поручению, иные юридические и физические лица, выступающие в качестве посредников между заказчиками и подрядчиками.

К основным обязанностям заказчика относятся: принятие от подрядчика завершенного в соответствии с договором объекта, отдельных видов и комплексов работ и окончательный расчет с подрядчиком.

Застройщик— юридическое или физическое лицо, обладающее правом на земельный участок под застройку. В отличие от застройщика, заказчик только использует земельный участок под застройку на правах аренды.

В условиях транспортного строительстваорганизациями заказчика являются:

• по строительству новых железных дорог или вторых путей на целом направлении — группы заказчика ОАО «РЖД». При строительстве крупных магистралей, таких, например, как Байкало-Амурская, это могут быть дирекции строящихся предприятий. Группы заказчика и дирекции строящихся предприятий подчинены Управлению капитального строительства и эксплуатации;

• по отдельным объектам строительства на действующей сети железных дорог и при сооружении, например, отдельных участков вторых путей и электрификации железных дорог при переустройстве станций и т.д. это могут быть службы капитального строительства при управлениях железных дорог (НОКСы) или, в отдельных случаях, службы пути, локомотивного и вагонного хозяйств;

• при строительстве или реконструкции отдельных цехов заводов функции заказчика выполняют отделы капитального строительства этих предприятий.

При подрядном способе строительство объекта осуществляется постоянно действующими специальными строительными и монтажными организациями — подрядчиками, по договорам с заказчиком. Они имеют собственные материально-технические базы, средства механизации и транспорта, постоянные строительно-монтажные кадры высокой квалификации, опираются в своей деятельности на крупное механизированное промышленное производство строительных конструкций, деталей и полуфабрикатов. Этот способ строительства является основным.

Подрядчикамив капитальном строительстве могут быть строительно-монтажные, проектно-строительные и другие организации и предприятия, а также отдельные юридические и физические лица, получившие в установленном законом порядке право на участие в осуществлении строительства. Это может быть организация-посредник, принимающая на себя функции по координации работ и имеющая право вести предпринимательскую деятельность.

Генеральным подрядчикомявляется строительная фирма, осуществляющая по договору подряда или контракту строительство объекта. Он отвечает перед заказчиком за строительство объекта в полном соответствии с условиями договора, проекта, требованиями строительных норм и правил, оговоренной стоимостью.

Генеральный подрядчик может привлекать для выполнения части или вида работ другие организации — субподрядчиков или иное лицо, не закрепленное в договоре подряда. Генеральный подрядчик несет ответственность перед заказчиком за качество и сроки выполненных работ субподрядными организациями. Перед субподрядчиками он выступает уже в качестве заказчика.

Деятельность подрядчика характеризуется тремя особенностями:

— работы должны быть выполнены в точном соответствии с заданием заказчика — договором подряда и проектно-сметной документацией;

— работы выполняются на свой риск

— выполнение работ происходит под наблюдением и контролем заказчика, который, однако, не вмешивается в оперативную деятельность подрядчика.

Основные строительные работы выполняют базовые строительные организации как общестроительные, так и специализированные. В отдельных случаях в транспортном строительстве сохранились такие строительные организации, как территориальные и специализированные тресты — акционерные общества открытого (ОАО) или закрытого (ЗАО) типов. Строительные управления (СУ), строительно-монтажные поезда (СМП), управления механизации (УМ), заводы «Стройдеталь» и другие производства входят в структуру треста на правах дочерних предприятий или филиалов.

Значительные объемы строительно-монтажных работ по реконструкции железных дорог, переустройству станций, ремонту железнодорожных зданий выполняют организации, входящие в структуру управлений железных дорог, — дорсгройтресты или промышленно-производственные строительные объединения (ППСО).

Договор подряда на строительство (контракт)

В соответствии с Основами гражданского законодательства основным правовым документом, регулирующим отношения между субъектами инвестиционной деятельности (заказчиками и подрядчиками), является контракт или договор подряда.

Заключение и исполнение государственных контрактов (договоров подряда) на строительство объектов для федеральных государственных нужд ведется в соответствии с Постановлением Правительства Российской Федерации.

Договор — модель организационно-экономических и правовых отношений между участниками соглашения. Он заключается для определения, организационно-технического распределения и юридического закрепления обязательств и ответственности сторон.

В соответствии с договором подряда подрядчик обязуется под свою ответственность выполнить определенную работу по заданию заказчика, с использованием его или своих материалов. Заказчик, в свою очередь, обязуется принять работу и оплатить ее по обусловленной цене и в установленный срок.

В зависимости от предмета договора различают договора подряда на капитальное строительство, производство проектных и изыскательских работ, выполнение научно-исследовательских и опытно-конструкторских работ.

По договору подряда на капитальное строительство подрядчик обязуется построить и сдать в установленный срок определенный договором объект, либо выполнить обусловленные договором строительные работы. Заказчик обязуется предоставить подрядчику строительную площадку (либо обеспечить его фронтом работ), принять выполненные работы и оплатить их стоимость. Договор подряда на капитальное строительство заключают на осуществление нового строительства, капитальный ремонт, реконструкцию действующих предприятий, зданий, сооружений, а также на выполнение монтажных, пусконаладочных и других работ, неразрывно связанных с местом нахождения объекта.

В строительной практике получили распространение следующие пять видов договоров подряда на капитальное строительство:

«под готовую продукцию»

«под реализацию готовой продукции».

Комплексный (генеральный) договор подряда на капитальное строительство заключается на выполнение всего комплекса строительных и инженерных работ, а также на монтаж технологического оборудования и промышленных установок. Этот тип договора определяет ответственность подрядчика за обеспечение строительства всеми видами ресурсов, включая поставки технологического оборудования.

Генеральный подрядчик координирует работу всех участков строительства и единолично несет ответственность за качество и своевременность окончания работ перед подрядчиком.

Прямой (отдельный) договор заключается на выполнение фиксированных объемов строительных, монтажных или специальных инженерных работ на отдельных объектах, составляющих часть комплекса, с поставкой или без поставки строительных материалов и технологического оборудования. Оговариваемые в них работы не относятся к комплексу работ, выполняемых по генеральному договору. При этом подрядчик несет ответственность только по своим прямым обязательствам, за свои работы и услуги. Ответственность за завершение строительства объекта в целом и за координацию работ остается за заказчиком.

Прямой договор может заключаться также и между Генеральным под- рядчиком и специализированной организацией на выполнение определенного объема работ. Такой договор носит название «Договор субподряда»

При заключении договора «под ключ» подрядчик принимает на себя полную ответственность за сооружение объекта и заменяет заказчика по отношению к другим лицам, участвующим в строительстве. Подрядчик обязуется выполнить весь комплекс работ и поставок и сдать заказчику объект, готовый к эксплуатации, согласно договорным условиям, спецификации и гарантиям. Это повышает заинтересованность Генподрядчика в более экономном расходовании сметного лимита, так как сэкономленные средства поступают в его распоряжение, упрощается система связей, что способствует повышению оперативности принятия и реализации решений.

При этом, как и при заключении договоров других типов, часть работ, поставок и других обязанностей остается за заказчиком, но ответственность за сдачу объекта «под ключ» лежит на подрядчике. Договор такого типа является наиболее прогрессивным. Разновидностью его является договор «под готовую продукцию».

При заключении такого договора подрядчик обязуется обеспечить пуск объекта и организовать выпуск готовой продукции в соответствии с требованиями производственно-технологического процесса предприятия. Договор «под реализацию готовой продукции» является более высокой формой развития договоров «под ключ».

При этом подрядчик обязуется построить объект, обеспечить производство и организовать сбыт готовой продукции. Он выступает в трех лицах: подрядной строительной организации, производителя промышленной продукции и брокерской конторы. Договоры подряда такого типа заключают инженерно-консультативные фирмы, выступающие в роли авторов проектов. Наиболее часто она реализуется в организационной форме консорциума — временного объединения нескольких предприятий и организаций для осуществления конкретного экономического проекта.

Заключение договоров подряда может вестись как на основе двусторонних переговоров заказчиков и подрядчиков, так и на конкурсной основе.

Первый способ заключения договоров используется в порядке исключения в следующих случаях: отсутствие в данном регионе других строительных организаций, способных построить объект; заведомая неспособность других организаций конкурировать; уникальность запроектированного объекта и др.

Основным способом выбора проектировщиков, подрядчиков, поставщиков технологического оборудования является конкурс путем проведения торгов. В Российской Федерации общий порядок и условия подготовки, организации, проведения, регулирования последствий подрядных торгов определяет Положение о подрядных торгах.

Торги по сравнению с заключением прямых двусторонних договоров создают условия конкуренции между строительными и проектными фирмами, поставщиками и позволяют заказчику выбрать наиболее выгодные предложения по стоимости и другим коммерческим и техническим условиям. Существуют две формы торгов — закрытые и открытые. При закрытых торгах заказчик приглашает д ля участия в торгах несколько известных ему фирм; выбирает из них ту, которая дает наиболее приемлемые для него предложения. При открытых торгах заказчик объявляет о них в открытой печати. Приглашаются все желающие принять участие в торгах,

Организуется проведение торгов следующим образом: заказчик в закрытой или открытой форме уведомляет о своем намерении объявить торги. Уведомление оформляется в виде документа «Приглашение к торгам».

К началу торгов заказчик собственными силами или с помощью инженера-консультанта разрабатывает комплект тендерной документации. При объявлении торгов заказчик назначает точную дату рассмотрения предложений. Создается тендерный комитет из независимых высококвалифицированных специалистов для рассмотрения предложений.

Тендерная документация выпускается за определенную, как правило, незначительную цену. При подаче документов в тендерный комитет для подтверждения серьезности своих намерений каждый претендент вносит залог (как правило, до 2 % от суммы предложения). Если предложение отклоняется, то залоговая сумма претенденту возвращается.

Процедура торгов следующая: в назначенный день и час вскрывают конверты с предложениями. В связи с большим объемом информации в этот день лишь объявляют о всех участниках торгов и о претендентах, которые допущены к дальнейшему рассмотрению. Принятие решения и присуждение заказа обычно происходит после изучения всех предложений, кредитоспособности претендентов, их производственной возможности. Заявленная претендентом низкая цена не гарантирует ему присуждение заказа. Учитывают весь комплекс вопросов: коммерческих, финансовых, технических.

Фирма, получившая подряд с торгов, заключает контракт (договор подряда) с заказчиком в течение 30 дней после получения подрядчиком документов, удостоверяющих его победу на торгах.

Источник: zullus.ru

Хозяйственный учет, его сущность и значение

Для управления финансово-хозяйственной деятельностью организации необходима разнообразная информация о проводимых операциях и происходящих процессах. Такая информация собирается и предоставляется с помощью учета. Хозяйственный учет представляет собой количественное отражение и качественную характеристику хозяйственной деятельности в целях управления и контроля. Хозяйственный учет объединяет в себе четыре вида учета:

- Оперативный

- Статистический

- Бухгалтерский

- Налоговый

Эти виды учета взаимосвязаны между собой и дополняют друг друга.

Оперативный, статистический, бухгалтерский и налоговый учет

Оперативный учет осуществляется на местах выпуска продукции, выполнения работ, оказания услуг или осуществления должностными лицами управленческих функций, поэтому этот вид учета иногда называют производственным учетом. Применение данного вида учета ограничивается рабочим местом, производственным коллективом или структурным подразделением.

Периодичность представления данных обычно не превышает одной рабочей смены, иногда бывает неделя, месяц. В оперативном учете чаще всего используются натуральные измерители, а также могут применяться трудовые и стоимостные измерители. Ведется этот учет в учетных регистрах, разрабатываемых самой организацией, от другой формы учета отличается высокой оперативностью и сравнительно жизненной информацией. Часть информации, получаемая в результате оперативного учета, является основой для заполнения учетных регистров, бухгалтерского и статистического учета.

Статистический определяется как система сбора, накопления и обобщения данных о состоянии и динамике производственных и социальных процессов (например, урожайность в целом по стране, республике, району; численность населения и т.д.) В масштабах предприятия статистический учет организуется в целях формирования статистической отчетности.

Бухгалтерский учет присутствует в каждой организации и является основным источником информации для обоснования и принятия управленческих решений. Бухгалтерская отчетность составляется и предоставляется к рассмотрению внешним и внутренним потребителям ежемесячно, ежеквартально, ежегодно. Бухгалтерский учет ведется в количественном и денежном выражении.

Налоговый учет – система обобщения информации для определения налоговой базы по налогу на прибыль на основе данных первичных документов, сгруппированных в соответствии с порядком, предусмотренном налоговым кодексом Российской Федерации. Налоговый учет основывается на данных бухгалтерского учета. Информация данного учета формируется для целей налогообложения.

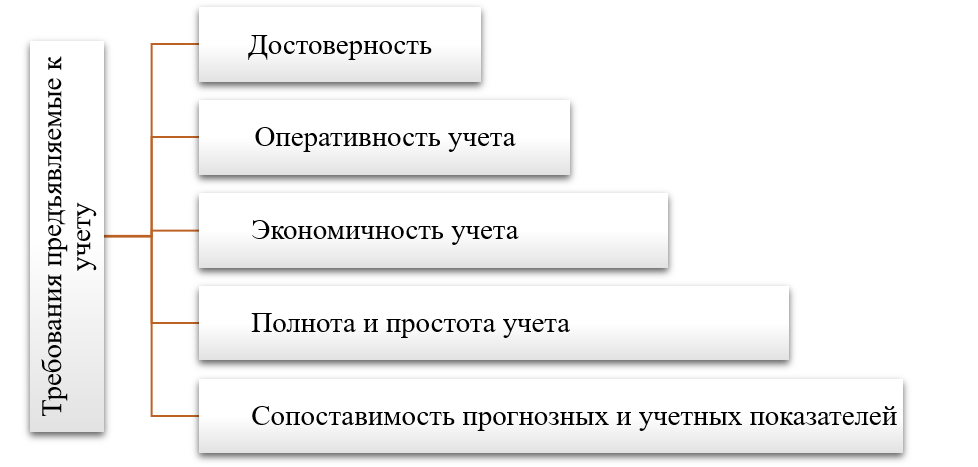

Требования, предъявляемые к бухгалтерскому учету

Требования предъявляемые к учету:

- Достоверность — документирование всех хозяйственных операций.

- Оперативность учета – своевременное предоставление учетных данных для управления производством и составлением отчетности.

- Экономичность учета. Характеризуется следующими показателями:

1- количество работников предприятия на одного специалиста по бухгалтерскому учету;

2 – уровень компьютеризации труда работников бухгалтерии;

3 – уровень затрат на учет.

- Полнота и простота учета состоит в предоставлении всей учетной информации, необходимой для управления производством и бизнесом, без лишней информации, исключая дублирование не нужных показателей.

- Сопоставимость прогнозных и учетных показателей. Оно необходимо для контроля за нормами расхода ресурсов, контроля за выполнением планов, прогнозов, законов.

Измерители, применяемые в учете

Для ведения учета и описания различных процессов происходящих на предприятии в учете применяют три вида измерителей:

1) Натуральные измерители – это показатели массы, количества, объема, длины (кг, штуки, литры, км.). Они количественно характеризуют однородные объекты учета и служат для получения сведений путем пересчета, взвешивания, измерений и зависят от особенности производства и учитываемых объектах. Например: молоко –кг, количество обработанной почвы в гектарах, крепость спирта в градусах.

2) Трудовые измерители – это показатели количества времени, затраченного на выполнение хозяйственной операции (минуты, дни, часы) при помощи измерителей определяют количество времени или труда, затраченного на определенный вид работ, а также осуществляют контроль за расходованием времени путем сравнения фактически затраченного времени с нормативными. На основе трудовых измерителей определяют производительность труда и начисляют зарплату.

3) Денежный измеритель – это выражение разнообразных объектов бухгалтерского учета в едином измерении. В нашей стране таким измерителем является единица национальной валюты РФ – рубль.

Понятие о финансовом и управленческом учете

Учет подразделяется на финансовый и управленческий. Финансовый учет – это система сбора, регистрации и обобщения информации об имуществе и обязательствах организации. Управленческий учет – это подсистема бухгалтерского учета, направленная на сбор и обобщение информации о составе и динамике затрат предприятия на выпуск продукции, выполнение работ и оказания услуг.

Практикующий специалист в сфере экономики и бухгалтерского учета.

Квалификация: Магистр по направлению подготовки «Экономика».

Источник: buhbook.net

Учет основных средств, полученных в хозяйственное ведение

На самом деле, возможны два способа организации процесса создания ОС:

В обоих случаях задача бухгалтера – правильно учесть все расходы и отразить принятый объект по первоначальной стоимости правильно.

Для организации правильного бухгалтерского учета созданного, построенного, возведенного объекта необходимо верно определить понесенные затраты, убедиться, что созданное имущество действительно является основным средством, определить, каким образом будет учитываться НДС по расходам. Бухучет зависит от способа создания объекта ОС – хозяйственный или подрядный. Проводки и оформление документов будет несколько отличаться при этом.

Срок полезного использования

Одной из важных характеристик основного средства является срок его полезного использования. Это период, в течение которого объект приносит организации доход. Организация определяет его самостоятельно.

Существует классификация ОС, утвержденная постановлением Правительства РФ от 01.01.02 № 1. В ней все основные средства распределены на группы, и для каждой группы задан нижний и верхний предел срока полезного использования. К примеру, вычислительная техника отнесена ко второй группе со сроком полезного использования от двух до трех лет включительно.

Предлагаем ознакомиться: Договор цессии: бухгалтерские проводки у цессионария

Для целей бухгалтерского учета использование данной классификации является добровольным, а для целей налогового учета — обязательным. Поэтому, чтобы максимально сблизить два вида учета, большинство компаний при назначении срока полезного использования в бухучете также руководствуются классификацией.

У сложных объектов, состоящих из нескольких частей, сроки полезного использования для каждой составляющей могут существенно отличаться. В этом случае каждую часть необходимо учитывать как самостоятельное основное средство.

Бухучет при создании хозяйственным способом

Хозспособ предполагает, что компания займется строительством, созданием объекта ОС собственными силами, без получения помощи подрядных компаний.

Принятие самостоятельно созданного или построенного основного средства к бухучету выполняется по стоимости, именуемой первоначальной.

Составляющие первоначальной стоимости ОС при самостоятельном изготовлении:

Сумма всех указанных затрат формирует первоначальную стоимость созданного хозяйственным способом основного средства, по которой его нужно принять к бухгалтерскому учету.

Учет основных средств и налог на имущество

Во время налоговых проверок инспекторы обязательно смотрят, насколько правильно ведется бухгалтерский учет основных средств. Дело в том, что данные об остаточной стоимости ОС используются при начислении налога на имущество (с 2021 года под налог на имущество подпадают только «недвижимые» основные средства).

Соответственно, любая ошибка, допущенная при учете основных средств, облагаемых налогом на имущество, может привести к налоговым штрафам и пеням.

Хозспособ предполагает, что компания займется строительством, созданием объекта ОС собственными силами, без получения помощи подрядных компаний.

Принятие самостоятельно созданного или построенного основного средства к бухучету выполняется по стоимости, именуемой первоначальной.

Составляющие первоначальной стоимости ОС при самостоятельном изготовлении:

- стоимостный показатель используемых материалов, запчастей, комплектующих (МПЗ) без добавленного налога;

- зарплата собственного персонала фирмы, участвующего в создании объекта ОС;

- страховые отчисления по з/плате сотрудников;

- амортизация оборудования, занятого в процессе;

- НДС по МПЗ, который невозможно принять к возмещению, например, ввиду отсутствия счета-фактуры.

Сумма всех указанных затрат формирует первоначальную стоимость созданного хозяйственным способом основного средства, по которой его нужно принять к бухгалтерскому учету.

Дебет 01 (03) субсчет «Основное средство в эксплуатации» Кредит 08-3– принято к учету и введено в эксплуатацию созданное хозспособом основное средство по первоначальной стоимости.

Дебет 01 (03) субсчет «Основное средство на складе (в запасе)» Кредит 08-3– учтен созданный объект в составе основных средств по первоначальной стоимости.

Такой порядок предусмотрен пунктом 20 Методических указаний, утвержденных приказом Минфина России от 13 октября 2003 г. № 91н, и Инструкции к плану счетов.

В бухучете стоимость основных средств погашайте путем начисления амортизации. По основным средствам некоммерческих организаций начисляется износ. Такой порядок предусмотрен в пункте 17 ПБУ 6/01.

Оформление документов

Учет понесенных затрат и отражение проводок выполняется с применением следующих документов:

Проводки

Для сбора всех расходов применяется счет 08. Собираются все затратные суммы по дебету данного бухгалтерского счета, по окончанию создания объекта суммарное значение учтенных затрат переносится на счет 01, где объект будет учитываться до момента выбытия из организации или списания.

При сборе затрат на строительство или создание объекта счет 08 корреспондирует с различными счетами, в зависимости от типа расхода.

Перечень корреспондирующих счетов:

В итоге изготовления суммарный показатель всех расходов переносится одной проводкой с кредита 08 в дебет 01. Таким образом, созданный объект приходуется в качестве основного средства по первоначальной стоимости.

Сводная таблица с бухгалтерскими проводками по строительству (созданию) ОС хозяйственным способом с привлечением собственных сил приведена ниже.

Проводки при хозяйственном способе:

| Хозяйственная операция | Дебет | Кредит |

| Учтена стоимость МПЗ, отпущенных в строительство (изготовление) ОС (без учета налога) | 08 | 10 |

| Учтены траты на оплату работы персонала | 08 | 70 |

| Отражены расходы на обязательное страховое обеспечение труда персонала | 08 | 69 |

| Учтена амортизация по занятому в создании оборудованию | 08 | 02 |

| НДС по СМП показан в стоимости объекта, предназначенного полностью для необлагаемой налогом деятельности | 08 | 19 |

| Построенный (созданный, изготовленный) объект оприходован как основное средство | 01 | 08 |

Бухучет при других методах приобретения ОС:

Пример изготовления

Условия примера:

Компания приобрела комплектующие для компьютеров на 448 400 руб. (НДС в том числе 68 400 руб.).

Из данных комплектующих собственными силами было собрано 7 компьютеров без привлечения сторонних лиц, при этом все комплектующие были задействованы в сборке.

Все компьютеры были оприходованы в качестве основных средств на баланс предприятия.

Расходы на зарплату рабочим, занятым в изготовлении компьютеров, составили 75 000 руб., общая сумма страховых отчислений – 22500 руб.

Сборка компьютеров из комплектующих не относится к строительно-монтажным работам, а потому данная операция не подлежит обложению НДС, соответственно, в данном примере отпадает необходимость учета НДС.

Бухгалтерские проводки для примера:

(380000 + 75000 + 22500)

| Сумма | Операция | Дебет | Кредит |

| 380000 | Поставлены на приход компьютерные комплектующие | 10 | 60 |

| 68400 | Выделен НДС по счету-фактуре поставщика | 19 | 60 |

| 68400 | НДС принят к вычету | 68 | 19 |

| 448400 | Переведена безналичная оплата поставщику за комплектующие | 60 | 51 |

| 380000 | Все комплектующие переданы для сборки компьютеров | 08 | 10 |

| 75000 | Отражено начисление зарплаты персоналу, занятому изготовлением компьютеров | 08 | 70 |

| 22500 | Отражено начисление страхового обеспечение | 08 | 69 |

| 7 компьютеров приняты к учету | 01 | 08 |

Пример возведения здания

Условия примера:

Компания собственными силами для себя построила офисное здание.

Бухгалтерские проводки для примера:

(1000000 + 300000 + 90000 + 150000)

(1000000 + 300000 + 90000 + 150000) * 18%

| Сумма | Операция | Дебет | Кредит |

| 1000000 | Поставлены на приход стройматериалы | 10 | 60 |

| 180000 | Выделен НДС по счету-фактуре поставщика | 19 | 60 |

| 180000 | Налог принят к вычету | 68 | 19 |

| 1180000 | Переведена безналичная оплата поставщику за сройматериалы | 60 | 51 |

| 1000000 | Все материалы переданы в строительство | 08.3 | 10 |

| 300000 | Отражено начисление зарплаты персоналу, занятому строительством | 08.3 | 70 |

| 90000 | Отражено начисление страхового обеспечение | 08.3 | 69 |

| 150000 | Учтена начисленная амортизация по технике | 08.3 | 02 |

| НДС принят к вычету, так как построенный офис планируется использовать в налогооблагаемой деятельности | 68 | 19 |

Зачет НДС

К вычету можно принять налог по МПЗ, переданным в строительство, а также по произведенным собственными силами строительно-монтажным работам.

Важно

: Строительно-монтажные работы для собственного потребления являются операцией, подлежащей обложению НДС.

Налог по материалам и прочим МПЗ принимается к вычету в размере, определенном в счете-фактуре от поставщика. При этом не важно, для чего будет использоваться создаваемый объект ОС.

НДС по работам, выполненным собственными силами, можно принять в уменьшение расходов на строительство ОС в случае, если:

Налог нужно рассчитывать на конец квартала, в котором производилось строительство.

НДС = (Оборот по дебету сч.08.3 – Стоимость работ подрядчика без НДС)*18%.

Показатели нужно брать по итогам квартала.

На полученную сумму налога составляется счет-фактура, при этом в строках для указания продавца и покупателя нужно заполнить реквизиты своей организации. Счет-фактура заносится в книгу продаж за квартал, за который проводится расчет.

Посчитанный налог можно принять к вычету в квартале, за который он посчитан, если построенное основное средство будет применяться в налогооблагаемых операциях, а по объекту будет начисляться амортизация в налоговом учете.

Для получения вычета счет-фактуру нужно зарегистрировать в книге покупок.

Бухгалтерские проводки по учету НДС при строительстве:

Предприятие может получить основное средств разными способами, одним из них является самостоятельное его создание, изготовление или строительство. Если компания занимается этим самостоятельно, не привлекая сторонних лиц, то способ постройки называется хозяйственным.

Все затраты, сопровождающие процесс, собираются на 08 счете, после чего созданный объект приходуется на 01 счет как основное средство по первоначальной стоимости.

Документальное оформление

Акт по форме № ОС-1а применяйте при строительстве зданий (сооружений). Составьте его в момент включения объекта в состав основных средств (в момент отражения его стоимости на счете 01 «Основные средства» или 03 «Доходные вложения в материальные ценности») (абз. 2 указаний, утвержденных постановлением Госкомстата России от 21 января 2003 г. № 7). Акт составьте на основании первичных учетных документов, подтверждающих понесенные расходы. Реквизиты организации-сдатчика, которые предусмотрены в начале акта, а также разделы «Сведения о состоянии объекта основных средств на дату передачи» и «Сдал» не заполняйте.

Кроме того, поставьте пометку о заключении приемочной комиссии (например, запись «Можно эксплуатировать»). Оформленный акт утверждается руководителем организации.

Такой порядок следует из указаний, утвержденных постановлением Госкомстата России от 21 января 2003 г. № 7.

Одновременно с составлением акта по форме № ОС-1а ( ОС-1 ) заполните инвентарную карточку по форме № ОС-6а ( ОС-6 ) в одном экземпляре. Инвентарную карточку оформляйте на основании акта и первичных документов. В дальнейшем вносите в карточку сведения обо всех изменениях, влияющих на учет основного средства (переоценка, модернизация, внутреннее перемещение, выбытие). Отражайте эти сведения на основании первичных документов (например, на основании акта приема-сдачи модернизированных основных средств по форме № ОС-3 ).

Такой порядок предусмотрен указаниями, утвержденными постановлением Госкомстата России от 21 января 2003 г. № 7.

Внимание: отсутствие (непредставление) первичных документов по учету основных средств является правонарушением (ст. 106 НК РФ, ст. 2.1 КоАП РФ), за которое предусмотрена налоговая и административная ответственность .

Первоначальная стоимость

Расходы при формировании первоначальной стоимости объекта учитывайте на основании:

К учету принимайте документы, которые содержат обязательные реквизиты, предусмотренные частью 2 статьи 9 Закона от 6 декабря 2011 г. № 402-ФЗ. Подробнее об оформлении первичных документов см. Как вести документооборот в бухгалтерии .

В процессе эксплуатации основного средства его первоначальная стоимость не изменяется. Поэтому, если какие-то расходы, связанные с созданием (изготовлением) объекта, понесены организацией после его учета в составе основных средств, первоначальную стоимость не меняйте. А затраты учтите в составе текущих расходов. Исключением являются случаи достройки (дооборудования) , реконструкции , модернизации , частичной ликвидации и переоценки основного средства. Такой порядок следует из пункта 14 ПБУ 6/01.

Как определить первоначальную стоимость объекта

Основные средства, сооруженные хозспособом, принимайте к бухучету по первоначальной стоимости (п. 7 ПБУ 6/01). В первоначальную стоимость включите все расходы, непосредственно связанные с изготовлением объекта (п. 8 ПБУ 6/01, п. 5.1.1 Положения, утвержденного Минфином России от 30 декабря 1993 г. № 160).

Расходы при формировании первоначальной стоимости объекта учитывайте на основании:

- первичных учетных документов (требований-накладных, расчетных ведомостей и т. д.);

- любых других документов, подтверждающих понесенные затраты (таможенных деклараций, приказов о командировке и т. д.).

К учету принимайте документы, которые содержат обязательные реквизиты, предусмотренные частью 2 статьи 9 Закона от 6 декабря 2011 г. № 402-ФЗ. Подробнее об оформлении первичных документов см. Как вести документооборот в бухгалтерии.

В процессе эксплуатации основного средства его первоначальная стоимость не изменяется. Поэтому, если какие-то расходы, связанные с созданием (изготовлением) объекта, понесены организацией после его учета в составе основных средств, первоначальную стоимость не меняйте. А затраты учтите в составе текущих расходов.

Ситуация: можно ли в бухучете включить в первоначальную стоимость основного средства, сооруженного хозспособом, зарплату административно-управленческого персонала? Организация никакой деятельности не ведет.

Общехозяйственные расходы включаются в первоначальную стоимость основного средства только в том случае, если они непосредственно связаны с созданием объекта. Об этом сказано в пункте 8 ПБУ 6/01 и пункте 5.1.1 Положения, утвержденного Минфином России от 30 декабря 1993 г. № 160. Если организация не ведет другой деятельности, то во время строительства административно-управленческий персонал выполняет функции, связанные с его обеспечением.

Чтобы принять объект ОС к учету, бухгалтер должен определить его первоначальную стоимость. Это величина затрат на приобретение, сооружение и изготовление основного средства. В первоначальную стоимость, в частности, входят:

- сумма, перечисленная поставщику;

- плата за доставку и за приведение в состояние, пригодное для использования;

- оплата работ по договорам строительного подряда;

- стоимость консультационных и информационных услуг, связанных с покупкой ОС;

- вознаграждение посредника, через которого приобретен объект ОС;

- таможенные пошлины и сборы, уплаченные при импорте основного средства;

- государственная пошлина, перечисленная в связи с покупкой объекта;

- иные затраты, непосредственно связанные с объектом.

Предлагаем ознакомиться: Пеня за неуплату

Обратите внимание: первоначальная стоимость не включает в себя НДС. Например, основное средство обошлось компании в 120 000 руб., в том числе НДС 20% — 20 000 руб. К первоначальной стоимости нужно отнести только 100 000 руб.0), а сумму НДС учесть отдельно.

Общехозяйственные расходы (зарплата администрации, бухгалтеров, аренда офиса и проч.), как правило, не относятся к первоначальной стоимости. Исключение составляет ситуация, когда такие затраты связаны не со всей организацией, а только с данным основным средством (к примеру, премия, начисленная инженеру за настройку нового оборудования).

В общем случае первоначальная стоимость фиксируется один раз и в дальнейшем не пересматривается. Но из этого правила есть исключения. Так, изменение возможно в случае достройки, дооборудования, реконструкции, модернизации, частичной ликвидации и переоценки.

Бухучет: создание хозспособом

В бухучете все затраты, связанные с сооружением объекта хозспособом, отражайте на счете 08-3 «Строительство объектов основных средств». При этом делайте проводки:

Дебет 08-3 Кредит 10 (23, 25, 26, 60, 70, 76. ) – отражены затраты, связанные с созданием объекта и доведением его до состояния, пригодного к использованию;

Дебет 19 Кредит 60 (76) – отражен НДС по затратам, связанным с созданием объекта и доведением его до состояния, пригодного к использованию.