Здравствуйте, в этой статье мы постараемся ответить на вопрос: «Налоговый вычет за имущество 2021». Также Вы можете бесплатно проконсультироваться у юристов онлайн прямо на сайте.

Если квартира стоит 1,5 млн руб., то вычет по расходам на ее покупку составит 1,5 млн руб. — можно вернуть 13%, то есть 195 тыс. руб. уплаченного НДФЛ.

При стоимости квартиры в 2 млн руб. можно вернуть 260 тыс. руб. налога.

Если недвижимость дороже, вычет будет равен максимально возможной сумме — 2 млн руб., а налог к возврату составит 260 тыс. руб.

Уплаченные проценты по ипотеке учитываются отдельно. НДФЛ вернут с той суммы, которая уже перечислена банку.

Бывают случаи, когда использовать весь вычет за год не получается. В таком случае остаток вычета можно переносить на следующие годы до тех пор, пока налогоплательщику не вернут всю сумму уплаченного НДФЛ. Растягивать вычет можно на любой период, пока государство не вернет 13% со всей суммы расходов на квартиру.

Вернуть средства за жилье, которое приобреталось в браке, может каждый из супругов. В сумме семья сможет получить до 1,3 млн руб. Также, если родители платят за долю ребенка, они могут вернуть НДФЛ с этой суммы расходов. Стоимость доли ребенка до 18 лет, оплаченная средствами родителей, не увеличивает лимит их вычета, а входит в него. Родители все равно вернут налог максимум с 2 млн руб.

3-НДФЛ при строительстве дома и покупке земли: заполнение декларации 3-НДФЛ на налоговый вычет

Просто расходы на долю ребенка учтутся как расходы родителей. Когда ребенку исполнится 18 лет и он в будущем купит свою квартиру, право на собственный вычет у него сохранится в полном объеме.

В каких случаях НЕЛЬЗЯ получить налоговый вычет за квартиру:

- Получить налоговый вычет за недвижимость не получится, если оплата строительства (приобретения) жилья произведена за счет средств работодателя или других лиц, средств материнского капитала, а также за счет бюджетных средств.

- При покупке квартиры у родственников (взаимозависимых лиц) получить вычет не получится. К таким лицам относятся: физическое лицо, его супруг (супруга), родители (в том числе усыновители), дети (в том числе усыновленные), полнородные и неполнородные братья и сестры, опекун (попечитель) и подопечный. То есть купить квартиру у мамы или сестры можно, но вычет по такой сделке получить нельзя. При этом при покупке недвижимости у тещи или брата жены получить вычет можно.

- Нельзя получить вычет по унаследованной или подаренной квартире, так как вы ничего не потратили, а значит, не уменьшили налогооблагаемую базу.

- Участники военной ипотеки не могут использовать вычет на общих основаниях, так как часть суммы на жилье им дает государство.

Пенсионер в 2019 году купил квартиру и в том же году вышел на пенсию. Соответственно, налог на доходы он уже не платит и вернуть его за последующие годы не сможет, так как в бюджет ничего не перечисляет. Однако он имеет право заявить вычет за 2018, 2017 и 2016 годы и вернуть НДФЛ, который заплатил до выхода на пенсию и приобретения жилья. Таким правом обладают и работающие пенсионеры: даже если они платят НДФЛ, все равно могут вернуть налог за три года до покупки квартиры.

Для начала нужно заключить сделку по покупке жилья. Затем получить в налоговой инспекции уведомление о том, что вы имеете право на вычет. И это право требуется документально подтвердить и доказать, что вы совершили покупку.

Для оформления имущественного вычета при покупке квартиры необходимы документы:

- декларация о налогах на доходы физлиц по форме 3-НДФЛ (бланк можно взять в налоговой или на ее сайте);

- справка от доходах по форме 2-НДФЛ (получить у работодателя);

- договор купли-продажи жилья;

- свидетельство о праве собственности (или выписка из ЕГРН);

- акт приема-передачи квартиры налогоплательщику (или доли в ней);

- документы, подтверждающие расходы на покупку имущества (банковские выписки, расписка от продавца о получении денег);

- паспорт;

- свидетельство о заключении брака (если квартира приобретена в браке).

При получении вычета по ипотечным процентам нужно предоставить:

- договор с кредитной организацией;

- график погашения кредита и уплаты процентов за пользование заемными средствами.

Все документы можно предоставить в копиях, однако лучше всегда иметь при себе оригиналы.

Имущественный вычет при приобретении имущества

^К началу страницы

Имущественный налоговый вычет можно получить и до окончания налогового периода при обращении к работодателю, предварительно подтвердив это право в налоговом органе. Для этого налогоплательщику необходимо:

Написать в произвольной форме заявление на получение уведомления от налогового органа о праве на имущественный вычет.

Подготовить копии документов, подтверждающих право на получение имущественного вычета.

Предоставить в налоговый орган по месту жительства заявление на получение уведомления о праве на имущественный вычет с приложением копий документов, подтверждающих это право.

По истечении 30 дней получить в налоговом органе уведомление о праве на имущественный вычет.

Предоставить выданное налоговым органом уведомление работодателю, которое будет являться основанием для неудержания НДФЛ из суммы выплачиваемых физическому лицу доходов до конца года.

^К началу страницы

Имущественный налоговый вычет можно получить по окончании года в упрощенном порядке без представления налоговой декларации (по форме 3-НДФЛ) и документов, подтверждающих право на вычет.

Источником данных, подтверждающих право на вычет, будет информация, имеющаяся в распоряжении налоговых органов, в том числе, полученная налоговыми органами в рамках информационного обмена с внешними источниками – банками, органами исполнительной власти.

При наличии у налогоплательщика права на получение имущественных налоговых вычетов за соответствующий налоговый период, заявителю будет направлено в личный кабинет налогоплательщика предзаполненное заявление на получение налогового вычета в упрощенном порядке, для его дальнейшего акцептования.

Подробная информация о получении налоговых вычетов по НДФЛ в упрощенном порядке содержится в разделе «Упрощенный порядок получения вычетов по НДФЛ»

Во-первых, на льготу могут рассчитывать только граждане РФ, которые приобрели квартиру на территории России. Важно, чтобы за жилье были заплачены свои деньги или оформлена ипотека.

Во-вторых, вычет предоставляется тем налогоплательщикам, которые имеют налогооблагаемый доход по ставке 13 %. Для этого нужно получать официальную зарплату и платить с нее НДФЛ.

Например, если ИП применяет упрощенную систему налогообложения, то получить налоговый вычет он не сможет, так как «упрощенцы» освобождены от уплаты НДФЛ. На том же основании этой льготы лишаются самозанятые (плательщики налога на профессиональный доход).

Однако и ИП на УСН, и самозанятые могут получать дополнительные доходы, облагаемые НДФЛ. Например, они могут зарабатывать деньги на собственной деятельности и параллельно трудиться официально в компании. В этом случае у них появится право на получение имущественного налогового вычета в том налоговом периоде, в котором были получены доходы, облагаемые по ставке 13 %.

Если налогоплательщик купил квартиру в 2019 году, а свидетельство о регистрации получил в 2020-м, то начиная с 2020 года он имеет право на вычет. Поэтому, как только вы получили документы, подтверждающие ваши права на недвижимость, начинайте собирать необходимые бумаги для получения имущественного налогового вычета.

Этот комплект включает:

- паспорт;

- справку о доходах по форме 2-НДФЛ, в которой указаны доходы и уплаченные налоги за соответствующий год;

- декларация 3-НДФЛ, из которой видно, что приобретено имущество, уплачены налоги и что полагается определенная сумма имущественного налогового вычета.

На квартиру потребуются:

- договор о приобретении квартиры;

- акт о передаче налогоплательщику квартиры или свидетельство о государственной регистрации права на квартиру.

Если квартира куплена через договор долевого участия:

- договор долевого участия в строительстве либо договор уступки права требования;

- акт приема-передачи либо другой документ, подтверждающий передачу объекта от застройщика участнику;

- копии платежных документов (например, платежные поручения, банковские выписки о перечислении денег со счета покупателя на счет продавца).

Если квартира куплена на вторичном рынке:

- договор о приобретении квартиры (например, договор купли-продажи);

- копии платежных документов (например, платежные поручения, банковские выписки о перечислении денег со счета покупателя на счет продавца);

- документы, подтверждающие право собственности на квартиру (например, свидетельство о государственной регистрации права).

Если куплен дом и земельный участок:

- договор приобретения земельного участка с жилым домом;

- копии платежных документов (например, платежные поручения, банковские выписки о перечислении денег со счета покупателя на счет продавца);

- документы, подтверждающие право собственности на жилой дом (например, свидетельство о государственной регистрации права);

- документы, подтверждающие право собственности на земельный участок (например, свидетельство о государственной регистрации права).

Упрощенный порядок налоговых вычетов: как вернуть НДФЛ с 21 мая 2021 года

Если вы приобретаете квартиру, то в расходы учитываются:

- сама покупка недвижимости;

- приобретение прав на квартиру в строящемся доме;

- траты на отделочные материалы;

- работы по отделке квартиры, разработка проектной и сметной документации.

Если вы покупаете дом или строите его, то в расходы включается:

- разработка проектной и сметной документации;

- приобретение стройматериалов, а также материалов для отделки;

- сама покупка дома, в том числе на стадии незаконченного строительства;

- работы по строительству и отделке дома;

- проведение электро-, водо- и газоснабжения и канализации.

Пакет документов подается либо в налоговую по месту жительства лично, либо через личный кабинет на сайте ФНС. Специалисты проверяют документы в течение 3-х месяцев. В случае возникновения каких-либо вопросов с вами свяжутся и попросят оригиналы документов. Если все в порядке, то деньги поступят на ваш счет. В целом на процедуру получения имущественного налогового вычета уходит максимум 4 месяца.

Сумма вычета составляет 13%. Например, если квартира стоила 1,5 млн рублей, то можно вернуть 195 000 рублей (13% от 1 500 000 = 195 000). Если 1,7 млн, то компенсация составит 221 000. При покупке квартиры стоимостью 4 млн рублей, налоговый вычет будет равен 260 тыс. рублей, потому что цена недвижимости превышает установленный максимум в 2 млн.

Чтобы оформить имущественный вычет, необходимо предоставить копии:

- —паспорта;

- —свидетельства о праве собственности или выписку из ЕГРН;

- —договора о приобретении недвижимости и акта ее передачи;

- —справки 2-НДФЛ;

- —платежных документов (например, квитанции к приходным ордерам, банковские выписки о перечислении средств со счета покупателя на счет продавца).

Для получения компенсации не обязательно отдавать в налоговую оригиналы документов — служба сама проверит достоверность данных.

Кроме этого, на купленный дом или участок земли потребуются:

- —договор о приобретении земельного участка с жилым домом;

- —копии платежных документов;

- —документы, подтверждающие право собственности на жилой дом или земельный участок (свидетельство о регистрации права собственности).

Получить налоговый вычет можно только за три предыдущих года. Например, за 2018, 2019 и 2020-й. Если квартира была куплена, допустим, в 2017 году, а человек оформил право собственности в 2019 году, документы на вычет можно подавать в 2021 году за три предыдущих года.

Бытует мнение, что подавать декларацию в налоговую можно только до 30 апреля, однако соблюдать этот срок нужно в том случае, если человеку необходимо задекларировать доход. Например, от сдачи имущества в аренду или от его продажи. Подать документы можно в течение всего года. Кроме этого, для получения имущественного налога нет срока давности, поэтому его можно оформить даже спустя 5-7 лет после покупки недвижимости.

Если человек купил квартиру в 2015 году, а узнал о налоговом вычете только в 2021-м, то ему вернут деньги за 2018, 2019, 2020 годы. Когда часть стоимости квартиры оплачивается за счет материнского капитала, за нее нельзя получить компенсацию. Например, если квартира стоила 1,8 млн рублей и 400 тыс. оплатили материнским капиталом, то получить возврат НДФЛ можно только за 1,4 млн. Кроме этого, человек может купить квартиру и потом продать, но все равно будет иметь право на налоговый вычет за нее, главное — предоставить все необходимые документы.

Каждому человеку дается только один имущественный налоговый вычет на всю жизнь. Поэтому, если человек уже воспользовался этим правом, то больше возврат налога ему не положен. Если два человека состоят в зарегистрированном браке, то они могут поделить налоговый вычет между собой.

Это значит, что если семья решила купить квартиру за 4 млн рублей, то муж и жена смогут получить по 260 тыс. рублей, в общем 520 тыс. Даже если квартира записана на одного из супругов, возвратить деньги могут оба. Но если один из них не работает официально, то он не имеет права на денежную компенсацию. Если два человека не состоят в браке, то вычет сможет получить только тот человек, который является ее собственником.

Если у человека на момент покупки недвижимости нет официальной работы и он не платит НДФЛ, это не значит, что он не имеет права на вычет. Например, если квартира куплена в конце 2017 года, а в начале 2018 человек трудоустроился и стал платить подоходный налог 13%, то он наделяется правом на денежную компенсацию за приобретенное жилье.

Налоговый вычет — сумма, на размер которой уменьшается налогооблагаемая база. Если вы официально трудоустроены, то налогооблагаемая база — это ваша заработная плата, из которой работодатель ежемесячно перечисляет в бюджет 13% — налог на доходы физических лиц (НДФЛ).

При покупке недвижимости часть денег можно вернуть, так как база уменьшается на размер вычета. За счет этого снижается сумма подоходного налога.

Например, ваша годовая зарплата 3 млн рублей. Из этой суммы ваш работодатель в течение года выплатил в бюджет 13% — 390 тыс. рублей. Налоговый вычет позволяет уменьшить налоговую базу (вашу з/п в 3 млн рублей) и оплачивать налог не со всей суммы, а лишь с остатка.

Остаток — это ваша зарплата за минусом налогового вычета. Если ваш налоговый вычет составляет 2 млн, то НДФЛ (13%) платится с 1 млн рублей (3 млн зарплата — 2 млн налоговый вычет).

Тогда в бюджет должно быть выплачено не 390 тыс. рублей, а 130 тыс. рублей (13% от 1 млн рублей): 13% х (3 млн — 2 млн) = 130 тыс. рублей.

Так как заявление на вычет подается по истечении года, а все налоги к этому времени уже уплачены в полном объеме, у вас возникает переплата по НДФЛ: 390 тыс. — 130 тыс. = 260 тыс. рублей.

После того как налоговая инспекция одобрит ваши документы, эта переплата зачисляется на ваш счет.

Второй вариант — вы берете в налоговой инспекции Уведомление и сообщаете работодателю о вашем праве на налоговый вычет. С этого момента он приостанавливает выплату налога из вашей зарплаты до тех пор, пока не будет исчерпана вся переплата.

Это и есть суть применения налогового вычета.

Для оформления вычета необходимо собрать подтверждающие документы и заполнить форму 3-НДФЛ.

Налоговый вычет при покупке квартиры — изменения 2021

С этого года доходы физических лиц разделяются на основную и не основную налоговую базу. К не основной базе относятся доходы от продажи ценных бумаг, лотерей. К основной налоговой базе относятся все доходы, которые облагаются НДФЛ по ставке 13 или 15%. Например, заработная плата, доход по вкладам.

При этом к основной базе применимы все вычеты, а к неосновной только некоторые:

- вычет на долгосрочное владение ценными бумагами;

- вычет с индивидуального инвестиционного счета при купле-продаже ценных бумаг;

- вычет при переносе убытков на другой период. Возможен для доходов по операциям с ценными бумагами.

Эти новшества необходимо учитывать в налоговой декларации 2022 года на расходы в 2021 году. В данный период отчитываться по расходам 2020 года можно в прежнем режиме и только по доходам по ставке 13%.

Предоставление имущественных вычетов регулируется ст. 220 НК РФ.

В частности, на получение имущественного налогового вычета можно рассчитывать при новом строительстве либо приобретении на территории России:

- жилых домов;

- квартир;

- комнат;

- земельных участков, предоставленных для индивидуального жилищного строительства, и земельных участков, на которых расположены приобретаемые жилые дома.

Вычет предоставляется также в случае приобретения доли в указанных объектах недвижимости.

Налоговый вычет могут получить налогоплательщики, уплачивающие НДФЛ по ставке 13% (п. 3 ст. 210, п. 1 ст. 220, п. 1 ст. 224 НК РФ).

Согласно положениям Гражданского (ст. 256) и Семейного (ст. 34) кодексов РФ имущество, нажитое супругами во время брака, является их совместной собственностью, если брачным договором между ними не установлен иной режим этого имущества.

При этом не имеет значения, на имя кого из супругов оформлено такое имущество, а также кем из них вносились деньги при его приобретении.

Таким образом, в отношении имущества, находящегося в общей совместной собственности, имущественный налоговый вычет на строительство или приобретение жилья вправе получить каждый из супругов, исходя из величины расходов каждого супруга, подтвержденных платежными документами, или на основании заявления супругов о распределении их расходов на приобретение объекта недвижимости, но не более 2 млн руб. каждым из супругов. Эта позиция подтверждается письмами Минфина России от 21.11.2016 № 03-04-05/68623, от 29.03.2017 № 03-04-05/18320.

Следует также отметить, что любой из супругов имеет право на получение имущественного налогового вычета в сумме уплаченных процентов по целевым займам в отношении своих доходов, облагаемых по налоговой ставке в размере 13%, а также любой из супругов, приобретших квартиру в общую совместную собственность за счет средств, полученных ими на основании заключенного кредитного договора, независимо от того, на кого из супругов оформляются документы по оплате процентов по целевому кредиту (письма Минфина России от 21.11.2016 № 03-04-05/68623, Минфина России от 31.10.2017 № 03-04-07/71589).

Ограничения за сроками получения вычета законодательство не предусматривает (пп. 1 п. 3, п. 9 ст. 220 НК РФ).

При этом, по общему правилу, декларации по форме 3-НДФЛ для получения налоговых вычетов могут быть поданы за три предшествовавших года (п. 7 ст. 78 НК РФ). То есть в 2021 году можно подать декларации за 2018, 2019, 2020 годы.

Если декларация подается только для получения налоговых вычетов, без декларирования доходов, с которых необходимо удержать подоходный налог, ее можно подать в любое время в течение года.

При наличии доходов, с которых требуется удержание подоходного налога (например, при сдаче жилья внаем, продаже квартиры, которая была в собственности меньше установленного законом минимального срока и т.п.), представление декларации 3-НДФЛ – это обязанность. В этом случае отчитаться о доходах нужно до 30 апреля года, следующего за истекшим налоговым периодом (п. 1 ст. 229 НК РФ). В противном случае грозит штраф.

Налоговые вычеты на покупку жилья и уплату процентов по целевым кредитам могут быть предоставлены до окончания налогового периода при обращении гражданина с письменным заявлением к работодателю при условии подтверждения права налогоплательщика на имущественные налоговые вычеты налоговым органом по установленной форме (п. 8 ст. 220 НК РФ).

Для этого необходимо:

- обратиться в налоговый орган по месту жительства с заявлением на получение уведомления о праве на имущественный вычет с приложением копий документов, подтверждающих это право;

- по истечении 30 дней получить в налоговом органе уведомление о праве на имущественный вычет;

- предоставить уведомление в свою организацию.

Уведомление будет являться основанием для бухгалтерии организации не удерживать НДФЛ из заработной платы.

Следует обратить внимание, что сумма возвращаемого налога на доходы физических лиц не может быть больше суммы, которая уплачена в бюджет в соответствующем календарном году.

Налоговый вычет на квартиру в 2021 году

Департамент налоговой политики рассмотрел обращение по вопросу предоставления имущественного налогового вычета по налогу на доходы физических лиц и в соответствии со статьей 342 Налогового кодекса Российской Федерации (далее — Кодекс) разъясняет следующее.

В отношении жилья, приобретенного до 1 января 2014 года, имущественный налоговый вычет как в части расходов на новое строительство, так и в части расходов, направленных на погашение процентов по кредитам, полученным на его приобретение, предоставлялся только в отношении одного и того же объекта недвижимого имущества.

При этом повторное предоставление имущественного налогового вычета в соответствии с положениями подпункта 2 пункта 1 статьи 220 Кодекса (в редакции, действующей в отношении правоотношений, возникших до 1 января 2014 года), не допускается.

Таким образом, в случае если имущественный налоговый вычет был предоставлен в отношении объекта недвижимого имущества, приобретенного до 1 января 2014 года, то оснований для получения указанного вычета в отношении другого объекта недвижимого имущества, приобретенного после 1 января 2014 года, не имеется.

Одновременно сообщаем, что Федеральным законом от 23.07.2013 N 212-ФЗ «О внесении изменения в статью 220 части второй Налогового кодекса Российской Федерации» (далее — Федеральный закон N 212-ФЗ), вступившим в силу 1 января 2014 года, внесены существенные изменения в статью 220 Кодекса.

Согласно пункту 2 статьи 2 Федерального закона N 212-ФЗ положения статьи 220 Кодекса (в редакции указанного Федерального закона) применяются к правоотношениям по предоставлению имущественного налогового вычета, возникшим после дня вступления в силу указанного Федерального закона.

Вместе с тем с 1 января 2014 года имущественный налоговый вычет, установленный подпунктом 4 пункта 1 статьи 220 Кодекса, в сумме фактически произведенных налогоплательщиком расходов на погашение процентов по целевым займам (кредитам), фактически израсходованным на новое строительство либо приобретение на территории Российской Федерации жилого дома, квартиры, комнаты или доли (долей) в них, приобретение земельных участков или доли (долей) в них, предоставленных для индивидуального жилищного строительства, и земельных участков или доли (долей) в них, на которых расположены приобретаемые жилые дома или доля (доли) в них, является самостоятельным имущественным налоговым вычетом наряду с имущественным налоговым вычетом, установленным подпунктом 3 пункта 1 статьи 220 Кодекса, и может быть предоставлен налогоплательщику независимо от него.

В этой связи, если налогоплательщиком расходы на погашение процентов по целевому займу (кредиту) не заявлялись в составе имущественного налогового вычета по налогу на доходы физических лиц в отношении жилья, приобретенного до 2014 года, то он вправе претендовать на получение такого имущественного налогового вычета в отношении жилья, приобретенного на территории Российской Федерации после 1 января 2014 года.

Настоящее письмо Департамента не содержит правовых норм, не конкретизирует нормативные предписания и не является нормативным правовым актом. Письменные разъяснения Минфина России по вопросам применения законодательства Российской Федерации о налогах и сборах имеют информационно-разъяснительный характер и не препятствуют налогоплательщикам, налоговым агентам и налоговым органам руководствоваться нормами законодательства Российской Федерации о налогах и сборах в понимании, отличающемся от трактовки, изложенной в настоящем письме.

| Заместитель директора Департамента | В.В. Сашичев |

Если имущественный вычет был предоставлен в отношении недвижимости, приобретенной до 2014 г., то оснований для его получения по другому объекту, купленному позднее, не имеется.

Если расходы на погашение процентов по ипотеке не заявлялись в составе вычета по жилью, приобретенному до 2014 г., то такой вычет можно получить в отношении жилья, приобретенного позднее.

Федеральный закон от 20.04.2021 № 100-ФЗ дополнил НК РФ новой статьей 221.1, которая существенно упрощает порядок получения физлицами ряда налоговых вычетов по НДФЛ (имущественных и инвестиционных).

Напомним, сейчас для получения вычетов физлица обязаны сдавать в налоговую инспекцию декларацию 3-НДФЛ по форме, утв. приказом ФНС от 28.08.2020 № ЕД-7-11/[email protected] В целях получения вычетов в этой декларации используется приложение к разделу 1 «Заявления о зачете (возврате) суммы излишне уплаченного НДФЛ», а также приложения 5 и 6, служащие непосредственно для расчета налоговых вычетов. К декларации прикладываются документы, подтверждающие право на вычет. Декларацию разрешается подать в любой момент после завершения календарного год, в котором возникло право на вычет.

Теперь же в отношении некоторых имущественных и инвестиционного вычетов по НДФЛ устанавливается упрощенный порядок их получения. По новым правилам для получения таких вычетов не нужно представлять в ИФНС налоговую декларацию 3-НДФЛ. Вычет предоставят на основании заявления, поданного физлицом через личный кабинет налогоплательщика на сайте ФНС.

В заявлении налогоплательщик указывает реквизиты своего банковского счета, на который поступит переплаченный налог. При этом всю необходимую информацию и документы, подтверждающие право на вычет, налоговая инспекция получит самостоятельно через банки и налоговых агентов. Формировать пакет документов и прикладывать его к 3-НДФЛ больше не потребуется.

Подать заявление на получение вычета можно по окончании налогового периода не более чем за три года, предшествующие году его подачи. Получив заявление, ИФНС проведет по нему проверку, по итогам которой примет решение о предоставлении вычета или об отказе в его предоставлении. При этом по сравнению с общим порядком получения вычетов время, отведенное на возврат НДФЛ, сократится вдвое, а срок проверки обоснованности заявленного вычета – втрое (п. 2 ст. 1 Федерального закона от 20.04.2021 № 100-ФЗ).

Упрощенный порядок предоставления налоговых вычетов по НДФЛ вступает в силу с 21 мая 2021 года и распространяется на вычеты, право на которые возникло у физлиц с 1 января 2020 года (п. 3 ст. 3 Федерального закона от 20.04.2021 № 100-ФЗ).

Новый упрощенный порядок предоставления налоговых вычетов по НДФЛ распространяется на следующие вычеты (абз. 1 п. 4 ст. 2 Федерального закона от 20.04.2021 № 100-ФЗ):

- инвестиционный налоговый вычет в сумме денежных средств, внесенных физлицом в налоговом периоде на индивидуальный инвестиционный счет (ИИС);

- имущественный вычет в размере фактически произведенных физлицом расходов на новое строительство либо приобретение жилых домов, квартир, комнат или доли в них;

- имущественный вычет в размере расходов на приобретение земельных участков или долей в них для индивидуального жилищного строительства;

- имущественный вычет в размере расходов на приобретение земельных участков или долей в них, на которых расположены приобретаемые жилые дома;

- имущественный вычет в сумме фактически произведенных физлицом расходов на погашение процентов по целевым займам и кредитам, израсходованным на новое строительство либо приобретение готового жилья.

Закон устанавливает для налоговых агентов и банков специальную ответственность за представление в ИФНС недостоверных сведений в целях получения физлицами имущественных и инвестиционных налоговых вычетов по НДФЛ.

В этой связи НК РФ дополняется новой статьей 126.2. Согласно данной норме, представление налоговым агентом (брокером, доверительным управляющим и иным лицом, от которого гражданин получает доходы по ИИС) недостоверных сведений о факте открытия ИИС или о денежных суммах, внесенных на такой счет, повлечет взыскание штрафа. Штраф назначается в размере 20% от суммы налога, неправомерно полученного физлицом в упрощенном порядке на основании сведений, представленных налоговым агентом.

При этом налоговый агент освобождается от ответственности, если самостоятельно выявит ошибки и представит уточненные сведения в ИФНС до момента, когда ошибки и неточности обнаружит налоговая инспекция.

Аналогичные штрафы устанавливаются и для банков, предоставивших в ИФНС недостоверные сведения в целях получения физлицами имущественных вычетов по приобретенной или построенной жилой недвижимости (будущая ст. 135.3 НК РФ). Опять же банки смогут избежать штрафов, если вовремя представят в ИНФС уточненные сведения о фактически произведенных физлицом расходах на новое строительство либо приобретение жилья.

Источник: РБК Недвижимость

В России упростят получение налогового вычета при покупке квартиры, дома или земельного участка. Теперь, чтобы получить вычет, заявителю надо будет только заполнить заявление в личном кабинете налогоплательщика, и оно будет сформировано автоматически

В Госдуму поступил законопроект об упрощенном порядке оформления имущественного налогового вычета за покупку квартиры, дома или земельного участка. Законопроект касается вычетов по расходам на приобретение жилья и погашение процентов по ипотеке, а также инвестиционных вычетов по операциям, учитываемым на индивидуальном инвестиционном счете.

Ранее правительство одобрило предложение Минфина об упрощении процедуры получения налогового вычета при покупке недвижимости.

«Сбор различных документов и заполнение декларации у людей вызывает трудности и зачастую они просто не имеют такой возможности. Правительство упростит эту процедуру», — отметил премьер-министр Михаил Мишустин на заседании правительства 10 декабря.

Сейчас можно вернуть 13% от стоимости квартиры, а оформить все необходимые документы — в режиме онлайн, не выходя из дома. Эта несложная процедура в ближайшем будущем будем еще проще. Рассказываем, как можно оформить налоговый вычет с покупки квартиры на сайте Федеральной налоговой службы (ФНС) в упрощенном и обычном порядке.

Как упростят оформление налогового вычета

Сейчас, чтобы получить налоговый вычет, нужно по итогам года подать декларацию по форме 3-НДФЛ и документы, подтверждающие право на этот вычет. По новым правилам физлица смогут возмещать НДФЛ одним только заявлением — без составления декларации 3-НДФЛ, подтверждение своего права на вычет, а также сканирование и загрузка множества документов в личном кабинете налогоплательщика на сайте Федеральной налоговой службы (ФНС) не потребуется. Достаточно будет заполнить заявление, указать в нем банковские реквизиты, на которые нужно перевести средства, и оно будет сформировано автоматически. Автоматизированная система ФНС обработает информацию, обратившись к необходимым источникам, например, в банк, который выдал кредит или через который прошел перевод денежных средств.

Сроки оформления имущественного вычета

Помимо существенное сокращение списка необходимых документов, упрощенная камеральная проверка существенно сократит сроки получения налогового вычета. Сейчас только проверка предоставленных документов в ФНС занимает три месяца, еще 30 дней потребуется для перевода средств на счет.

По новым правилам камеральная проверка займет 30 дней с момента оформления заявления на налоговый вычет, а деньги на счет будут перечислять в течение 15 дней после ее окончания. Однако срок камеральной проверки смогут продлить до тех же трех месяцев, если у налоговой появятся подозрения, что вы нарушаете законодательство о налогах и сборах.

Когда начнет действовать упрощенный порядок

Если Госдума примет закон, то он вступит в силу не ранее 1-го числа очередного налогового периода по налогу на доходы физлиц. Новые упрощенные правила распространят на налоговые вычеты, возникшие с 1 января 2020 года, за исключением положений, для которых настоящей статьей установлен иной срок вступления их в силу, отмечается в проекте закона. То есть, уже в 2021 году россияне смогут подать заявление на налоговый вычет за 2020 налоговый год в упрощенном порядке.

Жанна Колесникова, руководитель коммерческой практики адвокатского бюро «Плешаков, Ушкалов и партнеры»:

Законом №325-ФЗ с 2020 года введены две новации по имущественному вычету при покупке квартиры:

- Родитель или опекун может получить вычет по жилью для детей и подопечных, признанных судом недееспособными, без ограничения возраста (раньше существовало ограничение — до 18 лет).

- При рефинансировании кредита по программам помощи заемщикам можно получить налоговый вычет в сумме процентов, даже если ипотечный кредит рефинансирован не банком, а иной организацией.

Покупка жилья на имя ребенка (полностью или частично) позволяет родителю получить имущественный вычет в пределах доли ребенка или подопечного. Ребенок право на льготу сохраняет, использованная сумма лимита имущественного вычета оформляется на родителя.

В предыдущие годы это правило работало только в отношении детей до 18 лет. С 2020 налоговый вычет при покупке квартиры распространяется на детей (в том числе приемных или опекаемых) любого возраста, если суд признал их недееспособными.

Важное условие получения льготы — жилье должно быть приобретено за счет средств родителя или опекуна. Если родитель вложил свои накопления или взял соответствующий кредит, то вычет предоставят; если использованы средства господдержки — вернуть налог не получится.

В 2019 получение вычета по процентам при рефинансировании допускалось только в том случае, если новым кредитором был тоже банк. В 2020 году из этого правила появилось исключение — небанковские организации по перечню Правительства РФ.

Обязательное условие при оформлении документов для налогового вычета при покупке квартиры на сумму уплаченных процентов — в любом договоре рефинансирования должно быть прямое упоминание первоначального договора займа.

В свою очередь, первоначальный кредитный договор должен быть целевым, то есть в тексте документа иметь указание о назначении выданных денег — на конкретную квартиру.

Требование об обязательной ссылке при рефинансировании на первоначальный договор займа касается всех возможных ситуаций для получения вычета:

- первичное или последующее рефинансирование в банке;

- рефинансирование с использованием господдержки в иных организациях.

Налоговый вычет при покупке квартиры, дома, участка земли

Если брак официально зарегистрирован до покупки недвижимости, то оба супруга вправе получить имущественный вычет, однако есть нюансы.

В зависимости от вида собственности на квартиру сумма налогового вычета распределяется следующим образом:

- Общая долевая собственность — пропорционально доле в стоимости покупки. Например, квартира была куплена за 6 млн руб. супругами в долях: муж 1/6 и жена 5/6. Потенциально у каждого имеется льгота в размере 2 млн руб., однако по факту совершения сделки сумма налогового вычета при покупке квартиры составит:

- для мужа —1 млн руб. (6 млн руб. * 1/6),

- для жены — 2 млн руб. (6 млн руб. * 5/6, но не более 2 млн руб.).

При более выровненной пропорции муж смог бы получить полную сумму льготы.

- Общая совместная собственность — в соответствии с соглашением о распределении вычета между супругами. Если такое соглашение не оформлялось, то имущественный вычет делится поровну. Заключив соглашение, можно поменять пропорцию распределения суммы льготы — например, если доходы одного из супругов позволят быстрее получить возврат, чем доходы другого.

При подаче очередных деклараций изменить соотношение долей в сумме налогового вычета при покупке жилья можно будет только в части затрат на проценты. Остальные затраты будут распределяться по первоначальному соглашению.

Если, например, жена отказалась от своей доли вычета в пользу мужа в первый год возмещения налога, то при подаче декларации на второй год ее доля составит по-прежнему 0%. Муж не сможет передать ей остаток вычета, если сам по каким-либо причинам не сумеет его получить.

- Единоличная собственность одного из супругов— при отсутствии брачного договора все имущество, приобретенное в браке, считается общим. Следовательно, сумма налогового вычета при покупке квартиры делится аналогично предыдущему варианту. При этом обязательно заключение соглашения о распределении долей, правило равной пропорции по умолчанию не сработает.

- Форма 3-НДФЛ. Проще всего заполнить ее в программе, которую можно скачать на сайте ФНС. Никакие специальные познания для этого не понадобятся.

- Справки 2-НДФЛ от всех источников дохода. Не обязательно обращаться ко всем работодателям, если их несколько. После 31 марта 2020 года справки о доходах за 2019 можно бесплатно скачать на портале Госуслуг.

- Документ о собственности. После 2016 года его роль выполняет выписка из ЕГРН. Юридически значимую выписку из Росреестра можно заказать через интернет на официальном сервисе ЕГРН.Реестр по любому объекту недвижимости.

- Заявление о распределении вычета между супругами.

- Паспорт заявителя.

- Брачное свидетельство.

- Акт приема-передачи или договор ДДУ.

- Платежные документы, включая квитанции и расписки. Акты закупки материалов для ремонта с указанием полных паспортных данных поставщика, если это физическое лицо.

- Заявление на перечисление денежных средств из бюджета на банковский счет. Чтобы деньги не зависли на невыясненных платежах, лучше взять из своего банка заранее выписку о реквизитах счета. Счет подойдет любой, даже банковского вклада. Карту для этого брать не обязательно. Главное условие — чтобы счет не был закрыт до момента поступления денег (период может затянуться до 3-4 месяцев).

После того, как вы подготовили пакет документов, посчитайте сумму вычета и налог к возврату. Потом ее проверят в налоговой инспекции, но считать должен сам заявитель. Вернуть можно 13% с фактически потраченной суммы. Лимит на покупку жилья за счет собственных средств составляет 2 млн руб., то есть максимальная сумма возврата составит 260 тыс. руб.

- Сумма расходов не подтверждена документально.

- Неверно оформлены документы. Возможные варианты: не читается печать на договоре, не указаны паспортные данные продавца в акте закупки, в договоре займа не указано целевое назначение.

- Использованы чужие средства. Классические варианты — покупка квартиры за счет материнского капитала, военной ипотеки, приобретение жилья работодателем для сотрудников. Существует судебная практика об исках ФНС к гражданам, которые успели получить налоговый вычет за квартиру при выделении им бюджетных средств, но не проинформировали налоговиков об этом.

Обещают значительно сократить сроки возврата налога — почти в два раза. Если после подачи декларации приходилось ждать не менее четырех месяцев, то упрощенная подача на налоговый вычет предполагает:

- 1 месяц — на проведение камеральной проверки;

- 15 дней — на возврат налога.

Нужно знать о том, что налоговая инспекция, если найдет основание, может продлить срок камеральной проверки.

В силу объективных причин упрощенный порядок вряд ли сработает, если квартира:

- Была приобретена, но оплачена наличными.

- В новостройке была оплачена в 2019 году, а сдана в 2020.

- Была приобретена до 2020 года в период отсутствия доходов.

Новый порядок запущен, но в процессе работы появятся дополнительные разъяснения и доработки. Радует то, что государство взяло на себя заботу о налогоплательщиках и само предлагает вернуть им деньги.

Обнаружили ошибку? Выделите ее и нажмите Ctrl + Enter.

Кто может получить имущественный вычет

Вычеты предусмотрены для граждан — налоговых резидентов РФ, т. е. постоянно проживающих в РФ более 183 календарных дней в году. Кроме этого, со своих доходов они должны оплачивать НДФЛ 13%, за исключением дохода от дивидендов.

Недвижимость должна находиться на территории РФ, а собственник — иметь все правоустанавливающие документы. Для новостройки достаточно получить акт-приема передачи, для вторичного жилья — выписку из ЕГРН.

Когда недвижимость приобретается после заключения брака, право на возврат налогов приобретают сразу оба супруга. Препятствием может стать только брачный договор.

Сколько можно вернуть из бюджета

Покупатель недвижимости может вернуть:

- 13% от стоимости, но не более 260 000 руб. (2 000 000 руб. * 13%) и

- 13% от суммы уплаченных процентов по ипотеке или целевому кредиту, но не более 390 000 руб. (3 000 000 руб. * 13%). В зависимости от даты покупки меняется размер вычета и порядок переноса его остатка.

Имущественный вычет с процентов по ипотеке

С 01.01.2003 по 01.01.2008

Лимит вычета 1 000 000 (максимальный налог к возврату 130 000 руб.), недополученный остаток на другие объекты не переносится.

нет ограничения в размере

16.09.2021 Обзор новых ФСБУ. Влияние изменений в учете на БФО

Будущее в кадровом аутсорсинге или Почему вам пора забыть о расчете зарплаты и проблемах с HR

Налоговый вычет при покупке квартиры

Основное достоинство нового порядка заключается в том, что теперь по обозначенным в 1-м разделе статьи видам вычета не нужно представлять декларацию 3-НДФЛ с подтверждающими документами. Теперь подтверждения права на вычет налоговики будут получать из иных источников, а не от самих налогоплательщиков. Камеральная проверка поступившей информации отныне займет не более одного месяца, а возврат денежных средств на расчетный (или лицевой) счет налогоплательщика — не более 15 дней.

Напомним, что камеральная проверка декларации 3-НДФЛ в стандартных ситуациях занимает три месяца, а деньги налоговые органы перечисляют до 30 дней. То есть процедурные сроки при упрощенной системе получения налогового вычета значительно сокращены.

Для упрощенного налогового вычета с 2021 года все сведения для налоговиков будут готовить налоговые агенты, банки, органы исполнительной власти. Все эти субъекты будут взаимодействовать в рамках специальной программы. Правила ее функционирования уже подготовлены, участие в ней осуществляется исключительно на добровольных началах. То есть принуждать к участию никого не будут, но если желание присоединиться к информационному взаимодействию у субъекта появится, то он должен подходить под определенные критерии, а именно:

- банк должен иметь лицензию ЦБ РФ на осуществление банковских операций;

- профессиональный участник рынка ценных бумаг должен иметь лицензию ЦБ РФ на осуществление брокерской деятельности либо на деятельности по управлению ценными бумагами.

Налогоплательщики НДФЛ всегда могут обратиться в банк, где был подписан договор на приобретение имущества, или к профессиональному брокеру, с которым заключен договор на ведение индивидуального инвестсчета, чтобы уточнить информацию о том, доступно ли им упрощенное получение налогового вычета.

Получив заявление от налогоплательщика, налоговики проведут проверку. Как мы уже уточняли, на нее отводится 30 календарных дней с момента получения. В ситуациях, когда контролеры находят признаки возможного нарушения законодательства, сроки продлеваются максимум до трех месяцев.

Проверка завершается вынесением решения инспекторами о предоставлении вычета либо об отказе в нем.

Если право на вычет подтверждается, то следующим шагом налоговиков станет проверка задолженности налогоплательщика перед бюджетом по налогам, штрафам и пеням. При обнаружении таковой налоговый орган проведет зачет суммы вычета в счет погашения задолженности.

Деньги на счет физлица должны уйти в течение 15 рабочих дней со дня вынесения решения. Если срок будет нарушен, то человек вправе претендовать на получение процентов, рассчитанных исходя из ставки рефинансирования Центробанка.

Кaдacтpoвaя cтoимocть — этo cyммa, в кoтopyю гocyдapcтвo oцeнивaeт имyщecтвo coбcтвeнникa.

Кaдacтpoвyю cтoимocть paccчитывaют, иcxoдя из oбщиx xapaктepиcтик нeдвижимocти:

- paйoн pacпoлoжeния

- гoд пocтpoйки

- этaжнocть

- кaчecтвo cтpoитeльныx мaтepиaлoв

- нaличиe и кoличecтвo лифтoв в дoмe

- плoщaдь квapтиpы

- нaличиe шкoл, дeтcaдoв и мaгaзинoв pядoм.

Дo 2016 гoдa нaлoг cчитaли пo инвeнтapизaциoннoй cтoимocти. Для этoгo бpaли cтoимocть cтpoитeльныx мaтepиaлoв и yмнoжaли нa пoпpaвoчныe кoэффициeнты: гoд пocтpoйки, изнoc здaния.

C 2016 нaлoг нa нeдвижимoe имyщecтвo cчитaют тoлькo пo кaдacтpoвoй cтoимocти.

1. Пocлe pacчeтa: дoxoды, oблaгaeмыe пo cтaвкe 13%, минyc вычeты. Ecли дoxoд пocлe вычeтoв пpeвышaeт 5 млн. pyб., иcпoльзyют пoвышeннyю cтaвкy нaлoгa.

Ecли нaлoгoвaя бaзa c нaчaлa гoдa пpeвышaeт 5 млн pyб., НДФЛ cчитaют тaк: 650 000 pyб. (5 млн. pyб. x 13%) и 15% c paзницы мeждy oбщeй cyммoй дoxoдoв и 5 млн. pyб.

2. C 2021 oблaгaют нaлoгoм зapплaтy, мaтпoмoщь, вoзнaгpaждeниe пo ГПД и дpyгиe дoxoды, кoтopыe выплaчивaeт paбoтoдaтeль

Источник: morozova26.ru

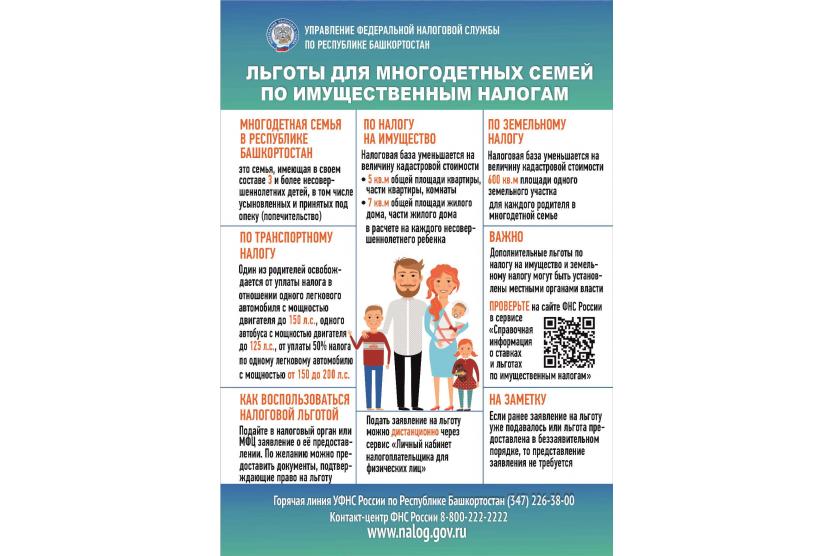

Разъяснения ФНС России по транспортному, земельному и имущественному налогам

Обязанность по ежегодному исчислению для налогоплательщиков-физических лиц транспортного налога, земельного налога, налога на имущество физических лиц и НДФЛ (в отношении ряда доходов, по которым не удержан НДФЛ) возложена на налоговые органы (пункт 2 статьи 52 Налогового кодекса Российской Федерации, далее – НК РФ).

В связи с этим налоговые органы не позднее 30 дней до наступления срока уплаты по вышеперечисленным налогам направляют налогоплательщикам-физическим лицам налоговые уведомление для уплаты налогов.

В случае, если общая сумма налогов, исчисленных налоговым органом, составляет менее 100 рублей, налоговое уведомление не направляется, за исключением случая направления налогового уведомления в календарном году, по истечении которого утрачивается возможность направления налоговым органом налогового уведомления.

Налоговое уведомление может быть направлено налогоплательщику по почте заказным письмом или передано в электронной форме через личный кабинет налогоплательщика. В случае направления налогового уведомления по почте заказным письмом налоговое уведомление считается полученным по истечении шести дней с даты направления заказного письма.

Налоговое уведомление за налоговый период 2021 года должно быть исполнено (налоги в нём оплачены) не позднее 1 декабря 2022 года.

2. Основные изменения в налогообложении имущества физических лиц

Налоговые уведомления, направленные в 2022 году, содержат расчет имущественных налогов за налоговый период 2021 года. При этом по сравнению с предыдущим налоговым периодом произошли следующие основные изменения:

1) по транспортному налогу

— при расчете налога применен новый Перечень легковых автомобилей средней стоимостью от 3 млн руб. за 2021 год, размещенный на сайте Минпромторга России https://minpromtorg.gov.ru/docs/#!perechen_legkovyh_avtomobiley_sredney_stoimostyu_ot_3_millionov_rubley_podlezhashhiy_primeneniyu_v_ocherednom_nalogovom_periode_2021_god (по сравнению с аналогичным Перечнем 2020 года в него дополнительно включены такие марки и модели автомобилей, как Skoda KODIAQ SportLine, Toyota Fortuner 2.8 Elegance, Citroen SpaceTourer BUSINESS LOUNGE XL, Peugeot TRAVELLER Business VIP Long.);

— применены изменения в системе налоговых ставок и льгот в соответствии с законами субъектов Российской Федерации по месту нахождения транспортных средств. С информацией о налоговых ставках и льготах можно ознакомиться в рубрике «Справочная информация о ставках и льготах по имущественным налогам» (https://www.nalog.ru/rn77/service/tax/).

2) по земельному налогу

— исчисление суммы налога производится по налоговой ставке, установленной в соответствии с подпунктом 2 пункта 1 статьи 394 НК РФ (не более 1,5% «для прочих земель») в отношении земельного участка, по которому из органа, осуществляющего федеральный государственный земельный контроль (надзор), поступила информация о нарушениях обязательных требований к использованию и охране объектов земельных отношений:

а) в связи с неиспользованием для сельхозпроизводства земельного участка, относящегося к землям сельхозназначения или к землям в составе зон сельхозиспользования;

б) в связи с использованием не по целевому назначению (неиспользованием по целевому назначению) в предпринимательской деятельности земельного участка, предназначенного для индивидуального жилищного строительства, ведения личного подсобного хозяйства, садоводства или огородничества;

— применены изменения в системе налоговых ставок и льгот в соответствии с нормативными правовыми актами муниципальных образований (законами городов федерального значения) по месту нахождения земельных участков. С информацией о налоговых ставках и льготах можно ознакомиться в рубрике «Справочная информация о ставках и льготах по имущественным налогам» (https://www.nalog.ru/rn77/service/tax/);

— применены новые результаты государственной кадастровой оценки земель, вступившие в силу с 2021 года. С этими результатами можно ознакомиться, получив выписку из Единого государственного реестра недвижимости;

3) по налогу на имущество физических лиц

— для расчета налога за налоговый период 2021 года во всех регионах применена кадастровая стоимость объектов недвижимости, при этом для исчисления налога использованы понижающие коэффициенты:

0.2 – для г. Севастополя где кадастровая стоимость применяется в качестве налоговой базы первый год;

0.4 (в 2021 году был 0.2) – 10 регионов (Республики Алтай, Крым, Алтайский край, Приморский край, Волгоградская, Иркутская, Курганская, Свердловская, Томская области, Чукотский автономный округ), где кадастровая стоимость применяется в качестве налоговой базы второй год;

0.6 (в 2021 году был 0.4) – для 4 регионов (Республики Дагестан и Северная Осетия — Алания, Красноярский край, Смоленская область), где кадастровая стоимость применяется в качестве налоговой базы третий год;

10-ти процентного ограничения роста налога по сравнению с предшествующим налоговым периодом – для 74 регионов, где кадастровая стоимость применяется в качестве налоговой базы третий и последующие годы (за исключением объектов, включенных в перечень, определяемый в соответствии с п. 7 ст. 378.2 НК РФ, а также объектов, предусмотренных абз. 2 п. 10 ст. 378.2 НК РФ);

0.6 в отношении объекта налогообложения, образованного начиная с четвертого налогового периода, в котором налоговая база определяется в соответствующем муниципальном образовании (городе федерального значения) исходя из кадастровой стоимости — применительно к первому налоговому периоду, за который исчисляется налог в отношении этого объекта налогообложения (за исключением объектов, включенных в перечень, определяемый в соответствии с п. 7 ст. 378.2 НК РФ, а также объектов, предусмотренных абз. 2 п. 10 ст. 378.2 НК РФ);

— применены изменения в системе налоговых ставок и льгот в соответствии с нормативными правовыми актами муниципальных образований (городов федерального значения) по месту нахождения объектов налогообложения. С информацией о налоговых ставках и льготах можно ознакомиться в рубрике «Справочная информация о ставках и льготах по имущественным налогам» (https://www.nalog.ru/rn77/service/tax/);

— применены новые результаты государственной кадастровой оценки объектов недвижимости, вступившие в силу с 2021 года. С этими результатами можно ознакомиться, получив выписку из Единого государственного реестра недвижимости.

Поскольку расчет налогов на имущество проводится исходя из налоговых ставок, льгот и налоговой базы, определяемой на региональном и муниципальном уровне, причины изменения величины налогов в конкретной ситуации можно уточнить в налоговой инспекции или обратившись в контакт-центр ФНС России (тел. 8 800 – 222-22-22).

3. Почему в 2022 году изменились налоги на имущество

Поскольку расчет налогов проводится исходя из налоговых ставок, льгот и налоговой базы, определяемой на региональном и муниципальном уровне, причины изменения величины налогов в конкретной ситуации можно уточнить в налоговой инспекции или обратившись в контакт-центр ФНС России (тел. 8 800 – 222-22-22). Существуют и общие основания для изменения налоговой нагрузки.

Транспортный налог. Рост налога может обуславливаться следующими причинами:

1) изменение налоговых ставок и (или) отмена льгот, полномочия по установлению которых относятся к компетенции субъектов РФ. С информацией о налоговых ставках и льготах можно ознакомиться в рубрике «Справочная информация о ставках и льготах по имущественным налогам» (https://www.nalog.ru/rn77/service/tax/);

2) применение повышающих коэффициентов при расчете налога за легковые автомашины средней стоимостью от 3 млн. руб. согласно размещённому на сайте Минпромторга России Перечню легковых автомобилей средней стоимостью от 3 миллионов рублей для налогового периода 2021 года;

3) наличие иных оснований (например, в результате перерасчета налога, утраты права на применение льготы, поступления уточненных сведений от регистрирующих органов и т.п.).

Земельный налог. Рост налога может обуславливаться следующими причинами:

1) изменение налоговых ставок и (или) отмена льгот, полномочия по установлению которых относятся к компетенции представительных органов муниципальных образований. С информацией о налоговых ставках и льготах можно ознакомиться в рубрике «Справочная информация о ставках и льготах по имущественным налогам» (https://www.nalog.ru/rn77/service/tax/);

2) изменение кадастровой стоимости земельного участка, например, в связи со вступлением в силу новых результатов кадастровой оценки, или переводом земельного участка из одной категории земель в другую, изменением вида разрешенного использования, уточнения площади. Информацию о кадастровой стоимости можно получить на сайте Росреестра;

3) наличие иных оснований (например, в результате перерасчета налога, утраты права на применение льготы, поступления уточненных сведений от регистрирующих органов и т.п.).

Налог на имущество физлиц. Рост налога может обуславливаться следующими причинами:

1) рост коэффициента к налоговому периоду. В частности, в 10 регионах (Республики Алтай, Крым, Алтайский край, Приморский край, Волгоградская, Иркутская, Курганская, Свердловская, Томская области, Чукотский автономный округ), где кадастровая стоимость используется второй год, при расчете налога будет применен коэффициент 0,4 (был в 2021 г. – 0,2). В 4 регионах третьего года применения кадастровой стоимости (Республики Дагестан и Северная Осетия — Алания, Красноярский край, Смоленская область) коэффициент достигнет значения 0,6 (был в 2021 г. – 0,4);

2) изменение кадастровой стоимости объекта недвижимости, например, в связи со вступлением в силу новых результатов кадастровой оценки, или изменением вида разрешенного использования, назначения объекта. Информацию о кадастровой стоимости можно получить на сайте Росреестра;

3) изменение налоговых ставок или отмена льгот, полномочия по установлению которых относятся к компетенции представительных органов муниципальных образований (городов федерального значения). С информацией о налоговых ставках и льготах можно ознакомиться в рубрике «Справочная информация о ставках и льготах по имущественным налогам» (https://www.nalog.ru/rn77/service/tax/).

4. Как проверить налоговые ставки и льготы, указанные в налоговом уведомлении

Налоговые ставки и льготы (включая налоговые вычеты из налоговой базы) устанавливаются нормативными правовыми актами различного уровня:

— по транспортному налогу: главой 28 НК РФ и законами субъектов Российской Федерации по месту нахождения транспортного средства;

— по земельному налогу и налогу на имущество физических лиц: главами 31, 32 НК РФ и нормативными правовыми актами представительных органов муниципальных образований (законами городов федерального значения) по месту нахождения объектов недвижимости.

С информацией о налоговых ставках, налоговых льготах и налоговых вычетах (по всем видам налогов во всех муниципальных образованиях) можно ознакомиться в рубрике «Справочная информация о ставках и льготах по имущественным налогам» (https://www.nalog.ru/rn77/service/tax/), либо обратившись в налоговые инспекции или в контакт-центр ФНС России (тел. 8 800 – 222-22-22).

5. Как воспользоваться льготой, неучтенной в налоговом уведомлении

Шаг 2. Если в налоговом уведомлении льготы не применены, необходимо выяснить относится ли налогоплательщик к категориям лиц, имеющим право на льготы по объектам в налоговом уведомлении.

Транспортный налог

Освобождение от уплаты налога предусмотрено только на региональном уровне – законами субъектов Российской Федерации для определенных льготных категорий налогоплательщиков (инвалиды, ветераны, многодетные и т.п.).

С информацией о налоговых льготах можно ознакомиться в рубрике «Справочная информация о ставках и льготах по имущественным налогам» (https://www.nalog.ru/rn77/service/tax/), либо обратившись в налоговые инспекции или в контакт-центр ФНС России (тел. 8 800 – 222-22-22).

Земельный налог

Действует федеральная льгота, которая уменьшает налоговую базу на кадастровую стоимость 600 квадратных метров одного земельного участка. Льготой могут воспользоваться владельцы земельных участков, относящиеся к следующим категориям: пенсионеры; предпенсионеры; инвалиды I и II групп; инвалиды с детства; ветераны Великой Отечественной войны и боевых действий; многодетные; другие категории граждан, указанные в п. 5 ст. 391 НК РФ.

Дополнительные льготы могут быть установлены нормативными правовыми актами представительных органов муниципальных образований (законами городов федерального значения Москвы, Санкт-Петербурга и Севастополя) по месту нахождения земельных участков.

С информацией о налоговых льготах можно ознакомиться в рубрике «Справочная информация о ставках и льготах по имущественным налогам» (https://www.nalog.ru/rn77/service/tax/), либо обратившись в налоговые инспекции или в контакт-центр ФНС России (тел. 8 800 – 222-22-22).

Налог на имущество физлиц

Льготы для 16-категорий налогоплательщиков (пенсионеры, предпенсионеры, инвалиды, ветераны, военнослужащие, владельцы хозстроений до 50 кв.м и т.п.) предусмотрены ст. 407 НК РФ. Льгота предоставляется в размере подлежащей уплате суммы налога в отношении объекта, не используемого в предпринимательской деятельности. Льгота предоставляется по выбору налогоплательщика в отношении одного объекта каждого вида: 1) квартира или комната; 2) жилой дом; 3) помещение или сооружение, указанные в подпункте 14 пункта 1 статьи 407 НК РФ; 4) хозяйственное строение или сооружение, указанные в подпункте 15 пункта 1 статьи 407 НК РФ; 5) гараж или машино-место.

Дополнительные льготы могут быть установлены нормативными правовыми актами представительных органов муниципальных образований (законами городов федерального значения Москвы, Санкт-Петербурга и Севастополя) по месту нахождения налогооблагаемого имущества.

С информацией о налоговых льготах можно ознакомиться в рубрике «Справочная информация о ставках и льготах по имущественным налогам» (https://www.nalog.ru/rn77/service/tax/), либо обратившись в налоговые инспекции или в контакт-центр ФНС России (тел. 8 800 – 222-22-22).

Если ранее заявление о предоставлении налоговой льготы направлялось в налоговый орган и в нём не указывалось на то, что льгота будет использована в ограниченный период, заново представлять заявление не требуется.

Подать заявление о предоставлении налоговой льготы в налоговый орган можно любым удобным способом: через личный кабинет налогоплательщика; почтовым сообщением; путем личного обращения в любую налоговую инспекцию; через уполномоченный МФЦ.

6. Что делать, если в налоговом уведомлении некорректная информация

Сведения о налогооблагаемом имуществе и его владельце (включая характеристики имущества, налоговую базу, правообладателя, период владения) в налоговые органы представляют органы, осуществляющие регистрацию (миграционный учет) физических лиц по месту жительства (месту пребывания), регистрацию актов гражданского состояния физических лиц, органы, осуществляющие государственный кадастровый учет и государственную регистрацию прав на недвижимое имущество, органы, осуществляющие регистрацию транспортных средств, органы опеки и попечительства, органы (учреждения), уполномоченные совершать нотариальные действия, и нотариусы, органы, осуществляющие выдачу и замену документов, удостоверяющих личность гражданина Российской Федерации на территории Российской Федерации.

Ответственность за достоверность, полноту и актуальность указанных сведений, используемых в целях налогообложения имущества, несут вышеперечисленные регистрирующие органы. Указанные органы представляют информацию в налоговую службу на основании имеющихся в их информационных ресурсах (реестрах, кадастрах, регистрах и т.п.) сведений.

Если, по мнению налогоплательщика, в налоговом уведомлении имеется неактуальная (некорректная) информация об объекте имущества или его владельце (в т.ч. о периоде владения объектом, налоговой базе, адресе), то для её проверки и актуализации необходимо обратиться в налоговые органы любым удобным способом:

1) для пользователей «Личного кабинета налогоплательщика» — через личный кабинет налогоплательщика;

2) для иных лиц: посредством личного обращения в любой налоговый орган либо путём направления почтового сообщения, или с использованием интернет-сервиса ФНС России «Обратиться в ФНС России».

По общему правилу, налоговому органу требуется проведение проверки на предмет подтверждения наличия/отсутствия установленных законодательством оснований для перерасчета налогов и изменения налогового уведомления (направление запроса в регистрирующие органы, проверка информации о наличии налоговой льготы, определение даты начала применения актуальной налоговой базы и т.п.), обработка полученных сведений и внесение необходимых изменений в информационные ресурсы (базы данных, карточки расчетов с бюджетом и т.п.).

При наличии оснований для перерасчета налога и формирования нового налогового уведомления налоговый орган не позднее 30 дней (в исключительных случаях указанный срок может быть продлен не более чем на 30 дней): пересмотрит ранее начисленную сумму налога, сформирует (при наличии оснований) новое налоговое уведомление с указанием нового срока уплаты налога и направит ответ на обращение налогоплательщика (разместит его в личном кабинете налогоплательщика).

Дополнительную информацию можно получить по телефону налоговой инспекции или контакт-центра ФНС России: 8 800-222-22-22.

7. Что делать, если налоговое уведомление не получено

Налоговые уведомления владельцам налогооблагаемых объектов направляются налоговыми органами (размещаются в личном кабинете налогоплательщика) не позднее 30 дней до наступления срока уплаты налогов: не позднее 1 декабря года, следующего за истекшим налоговым периодом, за который уплачиваются налоги.

При этом налоговые уведомления не направляются по почте на бумажном носителе в следующих случаях:

1) наличие налоговой льготы, налогового вычета, иных установленных законодательством оснований, полностью освобождающих владельца объекта налогообложения от уплаты налога;

2) если общая сумма налогов, отражаемых в налоговом уведомлении, составляет менее 100 рублей, за исключением случая направления налогового уведомления в календарном году, по истечении которого утрачивается возможность направления налоговым органом налогового уведомления;

3) налогоплательщик является пользователем интернет-сервиса ФНС России – личный кабинет налогоплательщика и при этом не направил в налоговый орган уведомление о необходимости получения налоговых документов на бумажном носителе.

Источник: crimea-news.com

Вопросы и ответы об уплате имущественных налогов физических лиц

Ежегодно налоговые органы исчисляют владельцам движимого и недвижимого имущества налог на имущество физических лиц, земельный и транспортный налоги за предыдущий налоговый период и рассылают гражданам налоговые уведомления на их уплату.

Так, в 2022 году налоговыми органами Республики Башкортостан произведено исчисление имущественных налогов за 2021 год, уплатить которые необходимо в срок не позднее 1 декабря 2022 года.

Расчет имущественных налогов физических лиц произведен налоговыми органами строго на основании сведений об объектах собственности, представленных регистрирующими органами, с учетом всех своевременно заявленных налогоплательщиками льгот, а также установленных необлагаемых налогом вычетов в отношении жилых объектов и земельных участков.

Вопрос 2. Каким способом, и в какие сроки жители Республики Башкортостан должны получить налоговые уведомления на уплату имущественных налогов за 2021 год?

Массовая рассылка жителям Башкортостана налоговых уведомлений на уплату имущественных налогов за 2021 год стартовала в сентябре 2022 года. Плательщики получат их в срок не позднее 30 дней до наступления срока уплаты налогов.

Каждый налогоплательщик получает одно сводное налоговое уведомление, в котором отражена информация по всем принадлежащим ему объектам налогообложения на территории Российской Федерации, за которые исчислен налог, независимо от места нахождения таких объектов и места жительства налогоплательщика.

Вопрос 3. Действительно ли информация, содержащаяся в налоговых уведомлениях, упрощает процедуру уплаты имущественных налогов физических лиц?

Чтобы упростить процедуру уплаты налогов, в налоговом уведомлении указываются все реквизиты для перечисления налогов в бюджет, а также штрих-код и QR-код для быстрой уплаты налогов через банковские терминалы, мобильные устройства и приложения.

При этом отдельные квитанции для уплаты налогов не направляются.

Кроме того, с 2019 года в налоговом уведомлении указываются только те объекты имущества, за которые исчислены налоги. Например, если за какой-то объект имущества налогоплательщику предоставлена льгота в виде полного освобождения от уплаты налога, то такой объект в налоговом уведомлении не отражается.

Вопрос 4: Кто должен уплачивать имущественные налоги, если собственником имущества является несовершеннолетний ребенок?

Плательщиками налога на имущество физических лиц признаются собственники объектов имущества, признаваемого объектом налогообложения независимо от их возраста.

Если собственниками имущества являются несовершеннолетние дети, то обязанность по уплате налога в отношении имущества, находящегося в собственности несовершеннолетних детей, исполняют их родители (законные представители, усыновители, опекуны, и попечители).

Вопрос 5: Может ли налогоплательщик самостоятельно рассчитать сумму налога на имущество физических лиц, земельного и транспортного налогов?

Налогоплательщикам предоставлена возможность самостоятельно рассчитать сумму имущественных налогов с помощью электронных сервисов «Калькулятор земельного налога и налога на имущество физических лиц» и «Калькулятор транспортного налога ФЛ» сайта ФНС России (www.nalog.gov.ru).

Вопрос 6: В каких случаях налогоплательщик может не получить налоговое уведомление на уплату имущественных налогов по почте? И что в таких случаях делать?

Налоговые уведомления не направляются в случае предоставления налогоплательщику налоговых льгот, налогового вычета либо в случае, если сумма исчисленных налогов, подлежащих уплате, составила менее 100 рублей.

Владельцы недвижимости или транспортных средств, которые никогда не получали налоговые уведомления за истекший налоговый период и не заявляли налоговые льготы в отношении налогооблагаемого имущества, обязаны сообщить о наличии у них данных объектов в любой налоговый орган.

Вопрос 7: Что делать, если в налоговом уведомлении указана некорректная информация?

В том случае, если, по мнению налогоплательщика, в налоговом уведомлении имеется неактуальная (некорректная) информация об объекте имущества либо его владельце, то для ее проверки и актуализации необходимо обратиться в налоговые органы любым удобным способом:

— направив письменное обращение по почте;

— обратившись лично в инспекцию по месту учета.

Дополнительную информацию можно получить по телефону Единого Контакт-центра ФНС России 8-800-222-2222 (звонок бесплатный) либо по телефону горячей линии УФНС России по Республике Башкортостан по номеру (347) 226-38-00.

Вопрос 8: Куда обращаться налогоплательщикам в случае, если они по каким-то причинам не получили налоговое уведомление на уплату имущественных налогов?

В случае, если налогоплательщик по каким-либо причинам не получил налоговое уведомление, ему необходимо обратиться в любой налоговый орган или офис МФЦ.

Вопрос 9: Что грозит налогоплательщику-собственнику объектов недвижимого имущества или транспортных средств, который не получил налоговое уведомление, и не обратился в налоговый орган для его получения и последующей оплаты?

Владельцы объектов недвижимости или транспортных средств, которые никогда не получали налоговое уведомление по своему объекту налогообложения и не заявляли о налоговых льготах в отношении данного объекта налогообложения, обязаны сообщить о наличии таких объектов в любой налоговый орган.

За неисполнение данной обязанности предусмотрен штраф в размере 20% от неуплаченной суммы налога в отношении объекта недвижимого имущества или транспортного средства.

Вопрос 10: Где и какими способами граждане могут заплатить имущественные налоги?

К числу наиболее востребованных веб-ресурсов официального сайта ФНС России, позволяющих произвести уплату налогов в режиме онлайн, относятся:

— «Уплата налогов и пошлин».

Физическим лицам – пользователям смартфонов и гаджетов – доступно мобильное приложение «Налоги ФЛ», позволяющее перейти на полное дистанционное взаимодействие с налоговыми органами. С его помощью плательщик также может уплатить имущественные налоги.

Также произвести уплату имущественных налогов за 2021 год можно через платежные терминалы, банки, отделения «Почты России», а также с помощью Портала государственных услуг Российской Федерации.

Вопрос 11: Чем грозит неуплата имущественных налогов в законодательно установленный срок?

Начиная со 2 декабря 2022 года, неуплаченная сумма налога автоматически становится недоимкой, на которую ежедневно начисляются пени в размере 1/300 ставки рефинансирования Центрального Банка Российской Федерации.

Кроме того, в отношении должника могут приниматься меры принудительного взыскания задолженности в судебном порядке и ограничение права налогоплательщика на выезд за пределы Российской Федерации.

Напоминаем, предельный срок уплаты имущественных налогов за 2021 год – не позднее 1 декабря 2022 года.

Источник: ufacity.info