Как при покупке (строительстве) жилья, земельного участка получить имущественные налоговые вычеты в налоговой инспекции

директор БСС «Система Главбух»

Позвоните +7 (495) 960-888-2 или сделайте заказ на нашем сайте!

государственный советник налоговой службы РФ III ранга

Внимание: рекомендация составлена о правилах получения имущественных вычетов по тем объектам, права на которые возникли начиная с 1 января 2014 года.

То есть документы, подтверждающие право собственности, либо акт на передачу объекта по договору участия в долевом строительстве оформлены начиная с этой даты. Если же дата документов более ранняя, вычет предоставят по старым правилам (письмо ФНС России от 18 сентября 2013 г. № БС-4-11/16779).

Получить имущественные налоговые вычеты при покупке (строительстве) жилья, земельного участка можно не только у работодателя, но и в налоговой инспекции. Для этого покупателю нужно обратиться в налоговую инспекцию по месту жительства (п. 7 ст. 220 и п. 2 ст. 229 НК РФ).

Налоговый вычет НДФЛ при строительстве дома. Возврат НДФЛ через личный кабинет ФНС.

Преимущества и недостатки такого способа получения вычета приведены в таблице.

Плюсы и минусы получения имущественного налогового вычета при покупке жилья у работодателя и в налоговой инспекции

| Вариант получения вычета | Плюсы | Минусы |

| В налоговой инспекции | 1. Излишне уплаченную сумму налога перечислят на расчетный счет заявителя-гражданина2. Есть возможность получить вычет по всем доходам (облагаемым НДФЛ по ставке 13%) за год, в том числе полученным от нескольких работодателей | 1. Перечислить излишне уплаченный налог инспекция сможет только по окончании года2. По окончании года в инспекцию нужно подавать декларацию по форме 3-НДФЛ |

| У работодателя | 1. Ждать окончания года не нужно. Как только человек получит уведомление в инспекции и принесет его работодателю, с него перестанут удерживать налог. Соответственно, он начнет получать больше денег на руки2. Нет необходимости подавать в инспекцию налоговую декларацию | 1. В течение года вычет можно получить только у одного работодателя2. Если гражданин работает не по трудовому, а по гражданско-правовому договору, вычет у налогового агента (организации) получить нельзя |

Для получения вычета в налоговую инспекцию необходимо представить:

- договор о приобретении жилья, земельного участка;

- договор участия в долевом строительстве;

- договор займа (кредита);

- документы, подтверждающие право собственности на готовое жилье, строящееся жилье или земельный участок;

- документы, подтверждающие оплату расходов на покупку (строительство) жилья и процентов;

- заявление о распределении вычета (только при покупке имущества в совместную собственность);

- свидетельство о рождении ребенка (только при покупке имущества родителями (усыновителями, приемными родителями, опекунами, попечителями) в собственность своих (подопечных) детей в возрасте до 18 лет);

- решение органа опеки и попечительства об установлении опеки или попечительства (только при покупке имущества попечителями в собственность подопечных детей в возрасте до 18 лет);

- декларацию по форме 3-НДФЛ (утверждена приказом ФНС России от 10 ноября 2011 г. № ММВ-7-3/760).

Об этом сказано в подпунктах 6, 7 пункта 3, пунктах 4, 7 статьи 220 Налогового кодекса РФ. Нотариально заверять копии документов не нужно.

Дополнительно подавать заявление на предоставление имущественного налогового вычета не требуется, поскольку таким заявлением является декларация по форме 3-НДФЛ (п. 1 ст. 80 НК РФ).

Декларацию по форме 3-НДФЛ заполните самостоятельно (п. 3 ст. 228 НК РФ). При этом для подтверждения данных, указанных в ней, налоговая инспекция может потребовать представить и справки по форме 2-НДФЛ от всех налоговых агентов, выплативших человеку доход в течение года.

Хотя такого требования статья 220 Налогового кодекса не содержит, при проверке налоговые инспекторы вправе истребовать любые документы, необходимые для контроля (п. 6 ст. 88, п. 1 ст. 56 и п. 1 ст. 93 НК РФ). Справки формы 2-НДФЛ подтвердят:

- сумму совокупного годового дохода, которая получена от налоговых агентов;

- данные о вычетах, предоставленных налоговыми агентами;

- сумму удержанного налоговыми агентами и перечисленного ими в бюджет НДФЛ.

Справку по форме 2-НДФЛ получите у работодателя (п. 3 ст. 230 НК РФ).

Ситуация: нужно ли для получения имущественных налоговых вычетов при покупке жилья представить в налоговую инспекцию оригиналы документов, или можно подать их копии

Для получения имущественного налогового вычета можно подать копии документов. Заверять нотариально их не нужно.

Копии документов заверьте собственноручно. Для этого поставьте отметку «Верно», свою подпись, ее расшифровку (инициалы, фамилию), а также дату заверения вами копии. Такой порядок предусмотрен требованиями к оформлению документации (п. 3.26 ГОСТ Р 6.30-2003, утвержденного постановлением Госстандарта России от 3 марта 2003 г. № 65-ст). Такой же порядок действует и при отправке копий документов в инспекцию по почте.

Инспекция вправе попросить предъявить оригиналы документов, чтобы проверить подлинность представленных копий. Инспектор поставит на копиях отметку об их соответствии оригиналам, а оригиналы вернет.

Независимо от способа подачи документов (лично или по почте) инспекция не вправе требовать нотариально заверенные копии документов. Вместе с тем, человек вправе представить такие копии по своему желанию.

Аналогичные разъяснения содержатся в письме ФНС России от 29 октября 2013 г. № БС-4-11/19416.

Ситуация: можно ли получить имущественные налоговые вычеты при покупке жилья, если работодатель выдал справку 2-НДФЛ по устаревшей форме

Но только если не представляется возможным получить у работодателя справку 2-НДФЛ по действующей форме. Например, в случае если организация-работодатель ликвидирована.

Такие разъяснения даны в письме ФНС России от 14 июня 2006 г. № 04-1-04/317.

Состав документов зависит от вида имущества, на которое получено право собственности: готовое жилье, строящееся жилье илиземельные участки.

К документам, подтверждающим право собственности на готовое жилье, относятся:

- акт о передаче квартиры или свидетельство о регистрации права собственности на квартиру (при приобретении квартиры);

- свидетельство о регистрации права собственности на жилой дом (при приобретении жилого дома).

Если право собственности на готовое жилье признано в судебном порядке, то документом, подтверждающим это право, будет судебное решение (письма Минфина России от 14 августа 2013 г. № 03-04-05/32983, от 19 января 2009 г. № 03-04-05-01/11 и ФНС России от 29 апреля 2013 г. № ЕД-3-3/1566).

К документам, подтверждающим приобретение прав на строящееся жилье, относятся:

- акт о передаче квартиры или свидетельство о регистрации права собственности на квартиру (при строительстве (приобретении) квартиры);

- свидетельство о регистрации права собственности на жилой дом (при приобретении жилого дома);

- свидетельство о регистрации права собственности на не завершенный строительством жилой дом (например, при покупке недостроенного дома).

Это следует из письма Минфина России от 18 апреля 2013 г. № 03-04-05/5-383.

Кроме того, к документам, подтверждающим право собственности на строящееся жилье, может также относиться судебное решение о признании права собственности на него (письмо Минфина России от 19 января 2009 г. № 03-04-05-01/11).

К документам, подтверждающим приобретение земельного участка, относятся:

- свидетельство о регистрации права собственности на земельный участок (его долю);

- свидетельство о регистрации права собственности на жилой дом, расположенный на данном участке (долю в нем).

В качестве платежных документов, подтверждающих оплату расходов для получения имущественного вычета, можно представить:

- расписку продавца в получении денег;

- документы, подтверждающие уплату процентов по целевому кредиту (займу), израсходованному на приобретение (строительство) жилья;

- квитанции к приходным ордерам;

- платежные поручения;

- товарные и кассовые чеки;

- выписку банка о перечислении денег со счета;

- акты о закупке материалов у физических лиц с указанием в них адресных и паспортных данных продавца;

- другие документы, подтверждающие факт осуществления расходов.

Все платежные документы должны быть составлены на имя заявителя вычета.

Это следует из подпунктов 6, 7 пункта 3 и пункта 4 статьи 220 Налогового кодекса.

Вместо расписки продавца о получении денег, составленной на отдельном листе, в подтверждение оплаты расходов можно представить договор на приобретение жилья, в котором указано, что на момент его подписания расчеты между сторонами произведены полностью (произошла передача денег между покупателем и продавцом). При этом договор с этой записью должен быть заверен нотариально. Такие разъяснения содержатся в письмах Минфина России от 6 июля 2011 г. № 03-04-05/7-483, от 20 мая 2009 г. № 03-04-06-01/118, УФНС России по г. Москве от 5 мая 2009 г. № 20-14/4/044227.

Если платежные документы были утеряны и восстановить их не удалось, можно обратиться в суд, чтобы подтвердить оплату расходов (письмо Минфина России от 5 апреля 2011 г. № 03-04-05/9-219). Тогда документом, подтверждающим оплату, будет соответствующее решение суда.

Ситуация: нужно ли нотариально заверять расписку продавца о получении денег, чтобы заявить имущественный налоговый вычет при приобретении жилья

Статья 220 Налогового кодекса РФ не содержит такого условия. В ней только сказано, что документы, подтверждающие оплату расходов на приобретение жилья, должны быть оформлены в установленном порядке (подп. 7 п. 3 ст. 220 НК РФ).

Порядок оформления документов по сделкам купли-продажи жилья установлен Гражданским кодексом.

Договор купли-продажи недвижимости заключается в письменной форме. Он не требует нотариального удостоверения. Это следует из статей 160, 161, 550 и 434 Гражданского кодекса.

Согласно статье 408 Гражданского кодекса РФ расписка является документом, который подтверждает, что одна из сторон сделки (например, покупатель) выполнила свои обязательства по договору. В частности, при продаже жилья расписка подтверждает, что покупатель исполнил свои обязательства по договору купли-продажи недвижимости – полностью (или частично) расплатился с продавцом. Условия о том, что расписка должна быть нотариально удостоверена, Гражданский кодекс РФ не содержит.

Таким образом, достаточно, если в расписке будут указаны Ф. И. О. продавца, его паспортные и адресные данные, запись о полученной сумме денежных средств, проставлены подпись продавца и дата.

Аналогичная точка зрения высказана в письмах Минфина России от 20 мая 2009 г. № 03-04-06-01/118 и УФНС России по г. Москве от 5 мая 2009 г. № 20-14/4/044227, от 31 декабря 2008 г. № 18-14/4/122278.

Ситуация: какими документами для целей получения имущественного налогового вычета подтвердить уплату процентов по целевому кредиту на приобретение жилья, земельного участка, а также процентов по кредиту на рефинансирование ипотечных долгов

Перечень документов, которые подтверждают сумму уплаченных процентов, законодательством не определен.

Сумму уплаченных процентов необходимо подтвердить документально. Такой вывод следует из пункта 4 статьи 220 Налогового кодекса.

Для этого в налоговую инспекцию представьте:

- копию кредитного (ипотечного) договора (договоров);

- копию графика погашения кредита и уплаты процентов по кредитному (ипотечному) договору;

- справку организации, выдавшей кредит, об уплаченных в отчетном налоговом периоде процентах за пользование кредитом.

Об этом (в отношении процентов по кредитам и займам на приобретение (строительство) жилья, земельного участка), в частности, сказано в письме УФНС России по г. Москве от 29 декабря 2007 г. № 28-10/125911.

Если в платежных документах сумма процентов по заемным средствам не будет выделена отдельной строкой, возьмите в банке справку. В ней должны быть расшифрованы суммы, заплаченные за календарный год и направленные:

- на погашение основного долга по кредиту (займу);

- на погашение процентов по кредиту;

- на прочие цели (комиссии, санкции).

Особый порядок подтверждения расходов на приобретение жилья предусмотрен для случая его покупки через работодателя по договору ссуды, когда заемные средства напрямую перечислены продавцу (застройщику) работодателем. В этом случае в налоговую инспекцию помимо правоустанавливающих документов на жилье необходимо представить:

- договор с работодателем о предоставлении ссуды;

- заявление гражданина в бухгалтерию работодателя с просьбой перечислить заемные средства напрямую продавцу (застройщику) в счет оплаты стоимости жилья;

- платежные документы, которые подтвердят перечисление заемных средств (с указанием фамилии, имени, отчества гражданина как плательщика).

Такие разъяснения даны в письме ФНС России от 3 июля 2009 г. № 3-5-04/952.

Ситуация: можно ли получить имущественный налоговый вычет на покупку квартиры до оформления права собственности на нее (получения свидетельства о праве собственности)

Да, можно, но только при покупке квартиры по договору участия в долевом строительстве и при наличии акта (другого документа) о ее передаче застройщиком.

Право на имущественный вычет при приобретении квартиры по договору купли-продажи надо подтвердить следующими документами:

- договором о приобретении квартир;

- документами, подтверждающими право собственности на квартиру.

При получении строящейся квартиры по договору участия в долевом строительства право на вычет подтвердят другие документы:

- договор участия в долевом строительстве;

- акт (иной документ) о передаче квартиры от застройщика дольщику.

Об этом сказано в подпункте 6 пункта 3 статьи 220 Налогового кодекса РФ.

Таким образом, до оформления права собственности получить имущественный налоговый вычет можно только при покупке квартиры в строящемся доме при наличии акта передачи. Застройщик подпишет его после сдачи дома госкомиссии. При этом право собственности на квартиру может быть еще не оформлено. В случае же приобретения квартиры по договору купли-продажи (как по основному, так и по предварительному) обязательным условием получения вычета является наличие свидетельства о праве собственности на жилье.

Ситуация: можно ли получить имущественный налоговый вычет до оформления права собственности на жилой дом (например, при покупке жилого дома, не оконченного строительством)

Да, можно, но при условии оформления права собственности на не оконченный строительством объект.

При покупке (строительстве) жилого дома человек может воспользоваться имущественным налоговым вычетом. Для его получения нужно представить необходимые документы. В частности, документы, подтверждающие право собственности на жилой дом (например, свидетельство о регистрации права собственности). Об этом сказано вподпункте 6 пункта 3 статьи 220 Налогового кодекса РФ. Следовательно, до получения таких документов воспользоваться имущественным вычетом нельзя.

Если человек купил недостроенный дом, он может зарегистрировать право собственности на не завершенный строительством объект (ст. 25 Закона от 21 июля 1997 г. № 122-ФЗ). Тем самым он получит документ, подтверждающий право на вычет. Таким образом можно получить имущественный вычет по расходам на покупку недостроенного дома. Такой вывод следует из писем Минфина России от 18 апреля 2013 г. № 03-04-05/5-383 и от 25 февраля 2010 г. № 03-04-05/9-71.

Ситуация: можно ли получить имущественный налоговый вычет при покупке жилья. Расходы на его приобретение произведены в рамках предварительного договора, до заключения основного договора купли-продажи. Право собственности на жилье оформлено

При покупке (строительстве) жилья человек может воспользоваться имущественным налоговым вычетом. Для его получения нужно представить необходимые документы. В частности, платежные документы, подтверждающие произведенные расходы на покупку жилья (например, квитанции к приходным ордерам, банковские выписки). Об этом сказано в подпункте 6 пункта 3 статьи 220 Налогового кодекса.

Если расходы произведены в рамках предварительного договора, то платежные документы, подтверждающие такие расходы, могут быть использованы для получения имущественного налогового вычета. При этом в условиях основного договора купли-продажи жилья должно быть указано, что оплата по нему осуществлена в рамках предварительного договора (полностью или частично). Аналогичные разъяснения содержатся в письме ФНС России от 13 апреля 2009 г. № 3-5-04/430.

Правомерность получения имущественного налогового вычета в ситуации, когда расходы на покупку жилья осуществлены в рамках предварительного договора, косвенно подтверждает и Минфин России в письме от 30 сентября 2010 г. № 03-04-05/7-572.

Таким образом, если расходы на покупку жилья понесены до заключения основного договора купли-продажи и право собственности на покупку оформлено, получить имущественный вычет по таким расходам можно.

Срок сдачи документов для получения вычета определяется сроком подачи декларации по форме 3-НДФЛ.

Если в декларации по форме 3-НДФЛ будут заявлены только налоговые вычеты (стандартные, социальные, имущественные), то ее вместе с другими документами можно подать в любой момент по окончании года (п. 7 ст. 220 НК РФ). Срок для ее сдачи в такой ситуации Налоговым кодексом не установлен (п. 2 ст.

229 НК РФ).

Другой порядок установлен для случаев, когда в декларации будут заявлены не только вычеты, но и доходы, которые человек должен задекларировать сам (например, от продажи личного имущества). Тогда весь пакет документов нужно подать в срок, установленный для сдачи декларации по полученным доходам. То есть, как правило, не позднее 30 апреля следующего года (п. 1 ст. 228 и п. 1 ст.

229 НК РФ).

Декларацию по форме 3-НДФЛ и все остальные документы на получение имущественного вычета можно представить в налоговую инспекцию лично (через представителя), выслать почтовым отправлением с описью вложений или передать в электронном виде по телекоммуникационным каналам связи (п. 4 ст. 80 НК РФ).

Более подробно о подаче декларации см. Как составить и сдать декларацию по форме 3-НДФЛ.

Через любой промежуток времени после покупки (оформления права собственности или акта о передаче квартиры).

Однако возвратить НДФЛ можно только за три года, предшествовавших подаче декларации (п. 7 ст. 78 НК РФ). Например, в 2013 году человек вправе обратиться за получением имущественного налогового вычета за 2010 год и последующие периоды, а в 2014 году – за 2011 год и последующие периоды. При этом вернуть налог, уплаченный за годы до покупки квартиры, нельзя.

То есть вычет можно получить только по доходам, полученным в год покупки жилья и позже. При условии, что они облагаются по ставке НДФЛ 13 процентов (п. 3–4 ст. 210 НК РФ).

Такие разъяснения даны в письмах Минфина России от 23 ноября 2012 г. № 03-04-05/7-1340 и ФНС России от 23 июня 2010 г. № ШС-20-3/885.

Вернуть НДФЛ можно за три года, предшествующие подаче декларации (п. 7 ст. 78 НК РФ).

После того как налоговая инспекция получит декларацию и документы, подтверждающие право на вычет, она проведет их камеральную проверку (ст. 88 НК РФ). Эта операция позволит определить излишне уплаченную сумму НДФЛ, которую возвратят на счет заявителя в банке.

Ситуация: в какой срок при предоставлении имущественных налоговых вычетов при покупке жилья налоговая инспекция должна вернуть излишне уплаченный НДФЛ

Вернуть излишне уплаченный налог инспекция должна в течение одного месяца с того дня, когда человек подал декларацию по форме 3-НДФЛ (п. 6 ст. 78 НК РФ).

Однако перед возвратом НДФЛ налоговая инспекция проводит камеральную проверку декларации и представленных документов. Срок проведения проверки – до трех месяцев (ст. 88 НК РФ).

Таким образом, максимальный срок, в течение которого налоговая инспекция должна вернуть излишне заплаченный налог, равен четырем месяцам (от даты подачи декларации). Эта точка зрения подтверждается письмом Минфина России от 27 декабря 2005 г. № 03-05-01-05/233.

В случае несвоевременного возврата НДФЛ (с нарушением сроков, установленных в п. 6 ст. 78 НК РФ) человек имеет право требовать выплаты процентов за задержку возврата налога. Проценты начисляются исходя из ставки рефинансирования, действовавшей в дни нарушения срока возврата. Такие правила установлены пунктом 10 статьи 78 Налогового кодекса.

Если имущественный налоговый вычет при покупке или строительстве недвижимости был использован не полностью, то его остаток можно перенести на следующие годы до его полного использования (п. 9 ст. 220 НК РФ). Однако следует учесть, что законодательство не предусматривает возможности передачи гражданином неиспользованного остатка вычета по наследству.

То есть в случае смерти заявителя его супруг (другие наследники) не сможет возобновить получение вычета за него. Такие разъяснения содержатся в письме Минфина России от 31 мая 2010 г. № 03-04-05/7-297.

Получить вычет в следующем году гражданин может либо в налоговой инспекции, либо у работодателя (п. 7 и 8 ст. 220 НК РФ).

Чтобы получить остаток имущественных вычетов в налоговой инспекции, подайте декларацию по форме 3-НДФЛ.

При этом для получения неиспользованного вычета повторно представлять копии подтверждающих документов не надо. Это следует из положений пункта 5 статьи 93 Налогового кодекса РФ и подтверждается письмами Минфина России от 7 июня 2013 г. № 03-04-05/21309 и ФНС России от 12 августа 2013 г. № АС-4-11/14599 (документ размещен на официальном сайте ФНС России в разделе «Разъяснения, обязательные для применения налоговыми органами»).

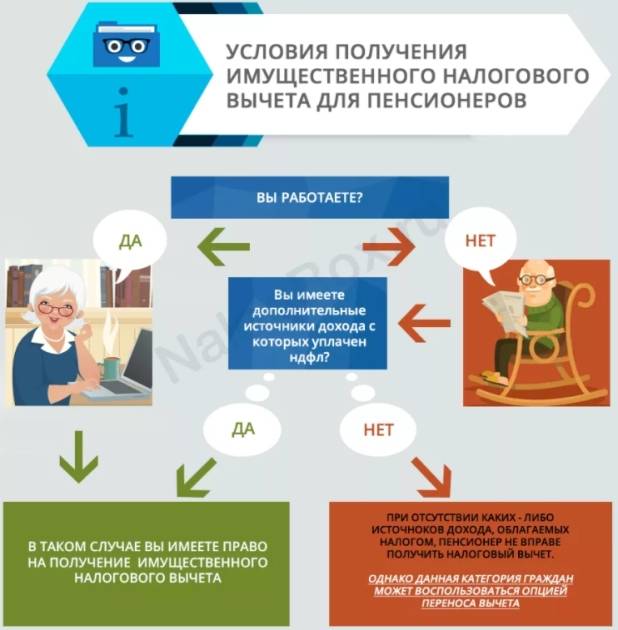

Пенсионеры (как работающие, так и неработающие) наряду с общим могут воспользоваться и другим (специальным) правилом переноса остатков имущественных налоговых вычетов при покупке (строительстве) жилья, земельного участка. При этом Налоговый кодекс РФ не разграничивает пенсионеров по категориям (по возрасту, инвалидности и т. д.).

Например, переносом вычета может воспользоваться женщина-инвалид, которая находится в отпуске по уходу за ребенком (абз. 3 п. 3 ст. 210, п. 10 ст. 220 НК РФ).

Специальные правила заключаются в следующем. Перенести остаток вычета пенсионер может на предшествующие годы, но не более трех лет (абз. 3 п. 3 ст. 210, п. 10 ст. 220 НК РФ).

При этом неважно, когда человек купил жилье: до выхода на пенсию или после.

Трехлетний срок для возврата налога пенсионеру отсчитывается с года, предшествующего году образования остатка вычета (ФНС России от 2 октября 2012 г. № ЕД-4-3/16501). Так, например, если человек получил вычет за 2014 год, в котором он вышел на пенсию, то перенести остаток вычета можно на 2013, 2012 и 2011 годы.

Если перенесенный на прошлые годы вычет будет использован не полностью, его остаток можно перенести на последующие годы. Сделать это можно, когда у пенсионера возникнет доход, облагаемый по ставке 13 процентов. Такие выводы следуют изписьма Минфина России от 5 июня 2013 г. № 03-04-07/20735 (доведено до сведения налоговых инспекций письмом ФНС России от 19 июня 2013 г. № ЕД-4-3/11041).

По общему правилу за переносом вычета можно обратиться в налоговую инспекцию по истечении года, в котором образовался неиспользованный остаток вычета (абз. 3 п. 3 ст. 210 НК РФ). Если пенсионер заявит о переносе вычета в более поздние годы (но не более трех лет), то количество лет, на которые может быть перенесен такой остаток, будет уменьшено (п. 7 ст.

78 НК РФ). Об этом сказано в письмах Минфина России от 3 июля 2012 г. № 03-04-05/7-830 и ФНС России от 2 октября 2012 г. № ЕД-4-3/16501.Например, квартира куплена в 2014 году. В 2015 году пенсионер подал декларацию и получил вычет, от которого образовался остаток. Если за переносом остатка человек обратится в 2015 году, то его можно перенести на 2013, 2012 и 2011 годы. А если это сделать позже, в 2016 году, то перенести остаток можно только на 2013 и 2012 годы.

Ситуация: может ли работающий пенсионер перенести остаток имущественного вычета на покупку жилья на прошлые периоды. Жилье куплено до 2014 года

Хотя до 2014 года переносить остаток имущественного вычета на прошлые годы могли только те пенсионеры, у которых не было доходов, облагаемых по ставке 13 процентов. Но Закон от 23 июля 2013 г. № 212-ФЗ это условие отменил. Теперь переносить остаток вычета могут как неработающие, так и работающие пенсионеры (п. 10 ст. 220 НК РФ).

Правда, если буквально читать закон, то новые правила применяются лишь по отношению к тому имуществу, котороекупили не раньше 1 января 2014 года (ч. 2 ст. 2 Закона от 23 июля 2013 г. № 212-ФЗ).

Тем не менее в Минфине России разрешили работающим пенсионерам переносить остаток вычета на прошлые годы и в том случае, когда покупка состоялась до 2014 года (письма Минфина России от 21 февраля 2014 г. № 03-04-05/7402 и от 1 ноября 2013 г. № 03-04-05/46825). Специалисты ФНС России в своих частных разъяснениях тоже с этим согласны.

Таким образом, если работающий пенсионер приобрел жилье до 2014 года, он может перенести остаток неиспользованного имущественного вычета на предшествующие годы. Например, если жилье куплено в 2013 году, перенести остаток вычета можно на 2012, 2011 и 2010 годы.

Учитывая, что разъяснения контролирующих ведомств отчасти противоречат закону, рекомендуем все же уточнить этот вопрос в своей инспекции по местожительству. Тогда при подаче декларации по форме 3-НДФЛ разногласий с инспекторами точно не возникнет.

Ситуация: как заполнить декларацию по форме 3-НДФЛ при переносе остатков имущественных вычетов пенсионером на прошлые годы. До выхода на пенсию человек один год получал вычет в налоговой инспекции, второй год – у работодателя

В порядках заполнения деклараций по форме 3-НДФЛ нет прямого указания по поводу того, как отражать перенос налоговых вычетов на предшествующие налоговые периоды. Поэтому при заполнении деклараций можно использовать строки, предназначенные для отражения показателей, связанных с переносом вычета на последующие годы.

Декларации заполняйте по формам, действующим в соответствующем налоговом периоде. При этом используйте те же листы декларации, которые бы заполнялись в случае переноса вычета на последующие налоговые периоды, включая лист, предназначенный для расчета суммы имущественного налогового вычета по расходам на приобретение жилья.

Такой вывод следует из раздела XXII Порядка, утвержденного приказом ФНС России от 25 ноября 2010 г. № ММВ-7-3/654. Данный порядок предусматривает правила заполнения налоговой декларации за 2012 год. Несмотря на это аналогичным образом можно поступить при заполнении деклараций по форме 3-НДФЛ и за другие годы.

Передать остаток неиспользованных имущественных вычетов супругу, родственникам или наследникам нельзя, поскольку Налоговый кодекс не предусматривает такого права. То есть при невозможности получения всех сумм вычетов заявителем (по причине отсутствия у него доходов или в случае смерти) его супруг, родственники или наследники не смогут возобновить получение вычетов за него.

Аналогичная точка зрения отражена в письмах Минфина России от 26 декабря 2012 г. № 03-04-05/7-1440 и от 31 мая 2010 г. № 03-04-05/7-297.

Вместе с тем, супруг-наследник может самостоятельно получить имущественные вычеты в сумме, равной не использованной умершим супругом части вычета. Для этого вдовец (вдова) должен подать декларацию по форме 3-НДФЛ и подтверждающие право на вычет документы. В данном случае право на вычет не зависит от того, на кого из супругов были оформлены:

- договор на приобретение недвижимости;

- право собственности на недвижимость;

- документы, подтверждающие оплату.

Такой порядок следует из совокупности статей 33 и 34 Семейного кодекса РФ, пункта 1 статьи 256 Гражданского кодекса РФ и подтверждается письмом ФНС России от 8 июля 2013 г. № ЕД-4-3/12261.

Источник: xn--80abgj3aohnkghy.xn--p1ai

Имущественный налоговый вычет при покупке недвижимости в кредит

Каждый налогоплательщик имеет право на получение имущественного налогового вычета при покупке недвижимости или строительстве жилья. А для людей, оформляющих ипотечный кредит на приобретение квартиры, такое право особенно актуально, так как концентрация средств на обслуживании кредита и процентов влечет значительное увеличение расходной части семейного бюджета. Для снижения бремени по расходам, государство предусмотрело налоговые льготы по подоходному налогу (ндфл) в виде предоставления имущественного налогового вычета. Но прежде чем рассмотреть перечень документов и как сделать расчёт суммы налогового вычета ответим на вопрос — кому и на каких условиях может быть предоставлен имущественный налоговый вычет?

Кто имеет право получить имущественный налоговый вычет?

В соответствии с подп. 2 п. 1 ст. 220 НК РФ налогоплательщик НДФЛ вправе получить имущественный налоговый вычет в сумме фактически произведенных расходов на новое строительство либо приобретение жилого дома, квартиры, комнаты или доли (долей) в них, а с 2010 года и земельных участков, предоставленных для индивидуального жилищного строительства, и земельных участков, на которых расположены приобретаемые жилые дома, или доли (долей) в них. Но имущественный налоговый вычет на строительство или покупку недвижимости можно получить только оформив все необходимые документы и представив их в налоговую инспекцию по месту своего проживания.

Условия предоставления налогового вычета при покупке недвижимости

- недвижимость должна быть расположена на территории Российской Федерации;

- кредиты на покупку недвижимости должны быть оформлены только в банках, находящихся на территории Российской Федерации;

- целевые займы (кредиты) на недвижимость могут быть получены только от российских организаций или индивидуальных предпринимателей.

- на осуществление нового строительства либо приобретение жилого дома, квартиры, комнаты или доли (долей) в них, земельных участков, предоставленных для индивидуального жилищного строительства, и земельных участков, на которых расположены приобретаемые жилые дома, или доли (долей) в них;

- на погашение процентов по целевым займам (кредитам), полученным от российских организаций или индивидуальных предпринимателей и фактически израсходованным на новое строительство либо приобретение на территории Российской Федерации жилого дома, квартиры, комнаты или доли (долей) в них, земельных участков, предоставленных для индивидуального жилищного строительства, и земельных участков, на которых расположены приобретаемые жилые дома, или доли (долей) в них

- на погашение процентов по кредитам, полученным от банков, находящихся на территории Российской Федерации, в целях рефинансирования (перекредитования) кредитов на новое строительство либо приобретение на территории Российской Федерации жилого дома, квартиры, комнаты или доли (долей) в них, земельных участков, предоставленных для индивидуального жилищного строительства, и земельных участков, на которых расположены приобретаемые жилые дома, или доли (долей) в них.

Сумма имущественного налогового вычета и её расчет

- по целевым займам (кредитам), полученным от российских организаций или индивидуальных предпринимателей и фактически израсходованным на новое строительство либо приобретение на территории Российской Федерации жилого дома, квартиры, комнаты или доли (долей) в них, земельных участков, предоставленных для индивидуального жилищного строительства, и земельных участков, на которых расположены приобретаемые жилые дома, или доли (долей) в них;

- по кредитам, предоставленным банками, находящимися на территории Российской Федерации, в целях рефинансирования (перекредитования) займов (кредитов), полученных на новое строительство либо приобретение на территории Российской Федерации жилого дома, квартиры, комнаты или доли (долей) в них, земельных участков, предоставленных для индивидуального жилищного строительства, и земельных участков, на которых расположены приобретаемые жилые дома, или доли (долей) в них.

Чтобы понять как определяется сумма, приведу 3 примера расчета имущественного налогового вычета при покупке квартиры:

Итак, из примера становится ясно, что фактически получить вычет можно на максимальную сумму, не превышающую 260 тысяч рублей, и это существенная поддержка.

Перечень документов на имущественный налоговый вычет

- письменное заявление налогоплательщика;

- налоговая декларация по форме N 3-НДФЛ;

- справка о доходах физического лица по форме N 2-НДФЛ (со всех мест работы);

- договор на приобретение жилья и акт передачи жилья;

- свидетельство о праве собственности;

- платежные документы, оформленные в установленном порядке и подтверждающие факт уплаты денежных средств налогоплательщиком по произведенным расходам (квитанции к приходным ордерам, банковские выписки о перечислении денежных средств со счета покупателя на счет продавца, товарные и кассовые чеки, акты о закупке материалов у физических лиц с указанием в них адресных и паспортных данных продавца, расписки о получении денежных средств и другие документы).

Ограничения на предоставление имущественного налогового вычета на недвижимость

- когда оплата расходов на строительство или приобретение жилого дома, квартиры, комнаты или доли (долей) в них для налогоплательщика производится за счет средств работодателей или иных лиц;

- когда оплата расходов происходит за счет средств материнского (семейного) капитала, направляемых на обеспечение реализации дополнительных мер государственной поддержки семей, имеющих детей, за счет выплат, предоставленных из средств федерального бюджета, бюджетов субъектов Российской Федерации и местных бюджетов,

- если сделка купли-продажи жилого дома, квартиры, комнаты или доли (долей) в них совершается между физическими лицами, являющимися взаимозависимыми в соответствии со статьей 105.1 настоящего Кодекса.

- Если налогоплательщик уже получал имущественный налоговый вычет, то повторное предоставление налогоплательщику имущественного налогового вычета не допускается

- право на имущественный налоговый вычет не рассматриваются, если налогоплательщик представляет

В конце 2011 года для пенсионеров в НК РФ внесено дополнение, которое позволяет налогоплательщикам, получающим пенсии в соответствии с законодательством Российской Федерации, в случае отсутствия у них доходов, облагаемых по налоговой ставке, установленной пунктом 1 статьи 224 настоящего Кодекса , остаток имущественного вычета переносить на предшествующие налоговые периоды, но не более трех.

И, в заключении, повторюсь — при покупке дома или квартиры в кредит не забудьте оформить налоговый вычет на жилье! Эта льгота существенно сэкономит ваши деньги!

Изменения внесены 20 февраля 2012 года.

Последние новости на сегодня

16.09.22

Срок действия карты ВТБ

05.05.22

Победе в Великой Отечественной войне посвящается — Банк России выпустил 2 серебрянные монеты

Источник: bankirsha.com

Имущественный налоговый вычет (приобретение квартиры в строящемся доме)

Получить имущественный вычет и вычет по уплаченным процентам можно двумя способами: в налоговой (лично или онлайн через на сайте ФНС) или у работодателя. При первом варианте вычет будет перечисляться единоразово каждый год по окончании налогового периода. Второй вариант предполагает, что работодатель не будет вычитать из зарплаты НДФЛ в рамках суммы вычета.

Вычет в налоговой по окончании года:

- оформляется самостоятельно в налоговой по месту жительства или онлайн через личный кабинет налогоплательщика на сайте ФНС;

- срок проверки — до 30 дней после подачи заявления;

- деньги поступают в течение 15 дней на расчётный счёт после камеральной проверки;

- этот вариант подходит для возврата НДФЛ за предыдущие периоды и одной суммой;

- подать декларацию можно в любое время в течение трёх лет после того, как состоялась сделка и был оформлен ипотечный договор. За каждый год необходимо предоставлять отдельную декларацию.

Иван Барсов

Директор розничного кредитования МТС Банка

При личном посещении налоговой захватите с собой оригиналы всех необходимых документов и распечатайте декларацию 3-НДФЛ в двух экземплярах (один экземпляр — для налоговой, на втором — вашем экземпляре — сотрудник налоговой службы поставит отметку о принятии документов).

Вычет у работодателя

Михаил в 2020 году приобрёл комнату в квартире на вторичном рынке за 3 миллиона рублей (вычет в этом случае будет максимальным — 260 000 рублей). Он хочет получить вычет у работодателя. Зарплата Михаила — 100 тысяч рублей в месяц до вычета налога. Значит, с него не будет удерживаться НДФЛ в размере 13% (13 000 рублей в течение 20 месяцев, до тех пор, пока он не получит все 260 000 рублей вычета).

Для получения вычетов у работодателя до окончания налогового периода налогоплательщику необходимо:

- собрать копии необходимых документов (список такой же, как и для получения вычета через налоговую);

- написать заявление на получение уведомления на имущественный вычет и предоставить его в налоговую по месту жительства или подать онлайн через на сайте ФНС, приложив копии документов, подтверждающих право на получение вычета;

- по истечении 30 дней получить в налоговом органе уведомление о праве на имущественный вычет;

- предоставить работодателю выданное налоговым органом уведомление;

- работодатель уменьшит налогооблагаемый доход за год на сумму вычета и не будет удерживать НДФЛ. Вы будете получать его вместе с зарплатой.

Подавать декларацию по форме 3-НДФЛ не нужно. Если за год использовать весь вычет не получилось, остаток переносится на следующий год, но уведомление нужно будет предоставить заново.

Если вы приобрели жильё в 2021 году, то обратиться за вычетом к работодателю можно уже в текущем году, а получить вычет через налоговую — не ранее 2022 года. Срока давности для получения имущественного вычета не существует. Но заявить его можно только за три последних года.

Что представляет собой налоговый вычет

Налоговый вычет – это возвращенная часть денег при покупке недвижимости, уплаченных государству в качестве налога, другими словами это определенная государством сумма, уменьшающая размер дохода, подлежащего налогообложению.

Данный вычет предусмотрен ст. 220 НК РФ и направлен в качестве помощи гражданам, желающим решить жилищный вопрос.

При этом заемщик по программе ипотечного кредитования может получить помощь дважды. В виде:

- Имущественного налогового вычета – возврат средств с выплаченных налогов;

- Процентный вычет – во время применения ипотечного кредитования, в виде 13% от процентной суммы, внесенной по целевому займу.

Особенность вычета заключается в том, что:

- Приобретая жилье у близкого родственника, человек лишается подобного преимущества;

- Если покупатель трудится на нескольких предприятиях одновременно, он имеет право получить вычет со всех работодателей;

- Налоговый вычет предоставляется на 2 млн. рублей, если недвижимость была дешевле добрать вычет можно со следующим приобретением.

Налоговый вычет — как получить?

Кто и когда располагает правом на получение

Важно: любой гражданин, официально трудящийся и оплачивающий подоходный налог – самостоятельно или через работодателя имеет право на скидку в виде возврата средств. Воспользовавшись данным преимуществом доступно вернуть себе часть растрат на:

Воспользовавшись данным преимуществом доступно вернуть себе часть растрат на:

- Приобретение или возведение жилого помещения – дома, квартиры, их долей;

- Покупку территории для возведения дома или с уже существующей недвижимостью;

- Расходы по уплате процентов при покупке жилья в ипотеку;

- Расходы для доведения жилого помещения в пригодное состояние, если оно было куплено без отделки.

Нельзя воспользоваться вычетом:

- Если он уже ранее применялся и полностью использован;

- Если покупка совершается у взаимозависимых лиц.

Связь между двумя способами вычета

Изначально можно получить возврат средств, покупая жилье – сумму, внесенную как залог или в качестве стоимости недвижимости. Плату по процентам при кредитовании, есть возможность вернуть после выплаты первого вычета.

Нюансы и условия вычета по ипотеке

Чтобы вернуть часть расходов или не платить налоги, взяв жилье в ипотеку, важно соблюсти определенные факторы:

Во-первых, жилье должно находиться на территории России;

Банковское учреждение, выдавшее деньги, обязано работать в РФ;

Назначение кредита должно быть целевое, то есть деньги должны идти конкретно на покупку или строительство жилья, если это будет обычный потребительский кредит, заемщику даже при соответствии всем пунктам, вычета не видать;

Наличие гражданства России;

Статус официально работающего гражданина с вычетом 13% подоходного налога, в противном случае привилегии не будет

Важно: частные предприниматели не попадают в данную категорию, так как у них при вычете налога используются другие ставки.

Использовать такой бонус можно единожды.

Во время выдачи ипотеки берутся во внимание:

- Срок приобретения, так как после января 2014 года можно получить вычет по обоим способам;

- Тип собственности – долевая, совместная, личная;

- Наличие родственных уз.

Как получить налоговый вычет, расскажет это видео:

При этом важно помнить, что:

- Воспользоваться привилегией доступно единожды по кредиту – расчет возвратных средств не имеет отношения к выплаченным процентам;

- Срок для обращения в налоговые органы не имеет ограничений, например, если заемщик не обращался по поводу возврата средств 3 года и на протяжении этого времени официально работал с вычетом подоходного налога, он имеет право написать заявление на вычет;

- Расчет вычета производится в рублях, даже при покупке недвижимости в иностранной валюте, вычет будет рассчитываться соответственно курсу Центробанка;

- Если собственность совместная, то и на налоговый вычет имеют право оба супруга, при этом вычет доступно переводить посредством письменного заявления на одного из них с целью получения большей выгоды;

- Если имущество оформлено на малолетних детей, то вычет могут получить родители в равных долях до 1,5 млн. рублей или кто-то один, а другой воспользуется своим правом в будущем.

Важно: при оформлении жилья в долевой собственности, вычет рассчитывается отдельно на каждого собственника согласно процентному соотношению долей. Переводить вычет на кого-то одного в таком случае нельзя.

Налоговый вычет при покупке квартиры в кредит

При ипотеке, помимо, обычных (перечисленных выше), добавляется еще одна налоговая льгота, смягчающая Покупателю бремя уплаты процентов банку.

В случае покупки квартиры в ипотеку, Покупателю предоставляется дополнительный имущественный налоговый вычет – на сумму уплаченных процентов по кредиту (пп.4, п.1, ).

Максимальный размер такого вычета – 3 млн. руб. (). Соответственно, максимальная сумма, которую можно вернуть из уплаченных по кредиту процентов = 3 000 000 руб. х 13% = 390 000 руб.

Это ограничение на максимальную сумму действует с 1 января 2014 года. Для кредитов, полученных ранее этой даты, такое ограничение не действует – там вычет можно получить на всю сумму уплаченных банку процентов.

Этот налоговый вычет при покупке квартиры касается только целевых займов и банковских ипотечных кредитов (в т.ч. при перекредитовании), и не распространяется на ссуды от работодателя, гос. субсидии, использование материнского капитала, и т.п.

Налоговый вычет по кредитным процентам технически не связан с вычетом по расходам на покупку жилья (см. выше), и поэтому он может быть получен по отдельной квартире.

Возвращать налог по уплаченным процентам можно по мере того, как эти проценты выплачиваются банку, даже если ипотека еще не погашена полностью. НДФЛ вернут с той суммы, которая уже перечислена банку.

Правда, в отличие от вычета на сумму затрат на покупку жилья (см. выше), вычет на сумму уплаченных процентов по кредиту предоставляется только в отношении одной купленной квартиры (абз.2, п.8, ст. 220 НК РФ).

Пример-5 (Вычет при покупке квартиры с использованием кредита) (Жми! Пример откроется во всплывающем окне.)

Таким образом, покупая квартиру с использованием ипотечного кредита, можно вернуть себе уплаченный в госбюджет НДФЛ на максимальную сумму:

260 000 руб. (макс. возврат из суммы покупки) + 390 000 руб. (макс. возврат из суммы уплаченных банку процентов) = 650 000 руб.

На практике это очень полезная льгота и, как правило, большинство Покупателей ею пользуются. Главное – правильно фиксировать в документах уплаченные за жилье и за проценты суммы, чтобы потом было что предъявить к вычету.

Механизм получения имущественного налогового вычета при покупке квартиры представлен на сайте ФНС – здесь.

Сумму возврата НДФЛ за покупку квартиры (в ипотеку и без) можно посчитать на калькуляторе – ЗДЕСЬ (СЕРВИСЫ).

Налоговый вычет при покупке квартиры в совместную или долевую собственность

Если квартира приобретается гражданами в (например, супругами), то налоговый вычет (возврат НДФЛ) распределяется между ними по договоренности.

По умолчанию вычет при совместной собственности, как и сумма расходов на покупку квартиры, распределяется между супругами в равных долях (50% х 50%), и если квартира куплена после января 2014 года, то каждый из супругов имеет право на вычет в 2 млн. руб. (т.е. 260 тыс. руб. к возврату каждому – это максимум, если позволяет стоимость квартиры).

Если же стоимость квартиры не позволяет обоим супругам получить по максимальному вычету для каждого супруга, то они могут перераспределить вычеты в пользу одного из супругов (см. пример).

Пример-6 (Вычет при покупке квартиры в совместную собственность) (Жми! Пример откроется во всплывающем окне.)

Если квартира приобретается в , то размер имущественного налогового вычета распределяется между совладельцами так:

- если квартира была куплена до 2014 года – то на обоих супругов предоставляется один налоговый вычет (2 млн. руб., максимум), который распределяется строго пропорционально их долям.

- если квартира куплена после 01.01.2014 – то вычет 2 млн. руб. предоставляется уже каждому супругу отдельно; при этом у них есть возможность произвольно распределить этот вычет между собой, независимо от размера их долей (но не более, чем 2 млн. руб. на человека).Подтверждение на сайте ФНС – здесь.

Такое распределение вычета между супругами может понадобиться, например, если один из супругов официально не работает, и не имеет возможности вернуть себе НДФЛ (см. пример №7).

Пример-7 (Вычет при покупке квартиры в долевую собственность) (Жми! Пример откроется во всплывающем окне.)

То же касается и уплаты процентов по ипотечному кредиту: все расходы супругов считаются общими. Поэтому муж и жена вправе самостоятельно распределить между собой вычет по процентам в любой пропорции, независимо от того, кто фактически выплачивал кредит. Для этого они пишут в налоговый орган соответствующее заявление и передают его вместе декларацией по форме 3-НДФЛ.

Можно ли вернуть налог при покупке квартиры у родственника? Это смотря у какого…

Документы, подтверждающие право вычета

Чтобы воспользоваться имущественным вычетом при приобретении имущества нужно собрать пакет документов. Конкретный перечень, определяется в зависимости от вида жизненной ситуации. В таблице приведены наборы документов при типичных ситуациях:

| Наименование документа | квартира комната | жилой дом | Строительство жилого дома | Долевое строительство квартиры в многоквартирном доме | земля с жилым домом | земля для ИЖС | ремонт квартиры, комнаты | Достройка дома не завершенного строительством |

| Договор покупки жилого дома | — | Да | — | — | Да | — | — | — |

| Договор покупки квартиры, комнаты | Да | — | — | — | — | — | Да | — |

| Договор о долевом участии в строительстве | — | — | — | Да | — | — | — | — |

| Акт передачи объекта долевого строительства | — | — | — | Да | — | — | — | — |

| Свидетельство о гос. регистрации права собственности (далее СГРПС) или выписка из госреестра на жилой дом | — | Да | — | — | — | — | — | — |

| СГРПС/выписка из госреестра на квартиру, комнату | Да | — | — | — | — | — | Да | — |

| СГРПС/выписка из госреестра на земельный участок | — | — | — | — | Да | Да | — | — |

| Документы по расходам на покупку строительных (отделочных) материалов или работ | — | — | Да | — | — | — | Да | Да |

| Финансовые документы, подтверждающие приобретение недвижимости | Да | Да | — | Да | Да | Да | — | — |

| Документы на присоединение к энергоресурсам и коммунальным сетям | — | — | — | — | — | — | Да | Да |

При уплате процентов по займу (кредиту) к перечисленным документам, дополнительно добавляются:

- договор займа (кредита);

- график погашения займа/кредита;

- банковская справка об уплаченных процентах;

- платежные документы.

Как получить вычет у работодателя

Есть способ не ждать следующего года после покупки жилья, а начинать возвращать подоходный налог уже в текущем. Для этого нужно совершить следующие действия:

- Собрать пакет документов – тот же самый, что и при получении вычета из налоговой, но без декларации 3-НДФЛ. А вместо заявления на возврат налога нужно заполнить заявление о предоставлении уведомления для работодателя.

- Подать собранные документы в ИФНС по месту вашей регистрации. Можно лично, можно по почте. Не позднее 30 дней после получения налоговики обязаны выдать уведомление о праве на налоговый вычет.

- Данное уведомление вместе с заявлением о предоставлении вычета (образец здесь:) вы подаете в бухгалтерию своей организации.

- Начиная с месяца подачи заявления, с вашей зарплаты больше не будет удерживаться НДФЛ – в течение всего срока, пока вы не исчерпаете сумму налога, предназначенную к возврату.

Пример

Гражданин А. купил в январе 2020 года комнату за 800 000 рублей. Возврат НДФЛ должен составить 800 000 * 0,13 = 104 000 рублей. Покупатель трудоустроен официально, его зарплата – 60 000 рублей в месяц «грязными». Уплачиваемый ежемесячно НДФЛ составляет 60 000 * 0,13 = 7800 рублей. Гражданин А. подал заявление работодателю на получение налогового вычета по месту работы в феврале 2020-го. С этого месяца выдаваемая ему на руки зарплата составила 60 000 рублей

Налоговый вычет будет действовать в течение 104 000 / 7 800 = 13,3 месяца (в последний месяц НДФЛ будет рассчитан бухгалтерией пропорционально).

Обратите внимание! Если вычет не исчерпан в текущем году, в январе следующего придется получать новое уведомление в ИФНС!

Порядок получения при покупке квартиры по ДДУ

Пошаговый алгоритм оформления состоит из ряда последовательных действий. Далее рассмотрим, как правильно получить налоговый вычет при долевом строительстве квартиры. Данная инструкция подходит и для того, как получить вычет при долевой собственности.

Куда обращаться

За получением имущественного вычета при долевом участии в строительстве любой гражданин может обратиться в Инспекцию ФНС по месту своего жительства. Найти ведомство, зная свой адрес, можно с помощью специального сервиса налоговой.

ВАЖНО! Тем лицам, которые проживают не по месту своей официальной регистрации, перед получением вычета нужно встать на учет в ИФНС по месту фактического нахождения. В налоговой принимают документы для оформления вычета и возврата уже уплаченных денег из бюджета. Но есть и альтернатива – можно попросить своего работодателя прекратить удерживать НДФЛ из зарплаты до полного исчерпания вычета

Для этого нужно:

Но есть и альтернатива – можно попросить своего работодателя прекратить удерживать НДФЛ из зарплаты до полного исчерпания вычета. Для этого нужно:

В налоговой принимают документы для оформления вычета и возврата уже уплаченных денег из бюджета. Но есть и альтернатива – можно попросить своего работодателя прекратить удерживать НДФЛ из зарплаты до полного исчерпания вычета. Для этого нужно:

- Сначала обратиться в ИФНС и получить уведомление о праве на льготу.

- Далее написать работодателю заявление, приложив к нему уведомление из налоговой.

По итогу обращения к работодателю зарплата станет выше на 13% до полного погашения вычета.

Когда обращаться

По общему правилу за оформлением налогового вычета по договору долевого участия и возврата денег в налоговую можно обращаться по истечении года приобретения новостройки, в котором была получена квартира. Ключевым фактором здесь является момент фактической передачи квартиры по передаточному акту. Если акт был подписан, например, в 2019 году, то за оформлением вычета можно будет обратиться в 2020 году и позднее.

Когда покупатель решил обратиться для оформления на работу, то не нужно ждать даже окончания периода – можно оформлять бумаги непосредственно после получения передаточного документа.

Закон не ограничивает покупателей в сроках обращения за выплатой. Подписав передаточный документ на квартиру в 2019 году, дольщик вправе заявить о налоговом вычете при долевом участии в строительстве и в 2020 году, и позднее. Единственный важный нюанс, который нужно учитывать – получить назад НДФЛ удастся исключительно в рамках трех лет, предшествующих обращению. Например, если квартира получена по акту в 2015 году, а гражданин обратился за вычетом в 2020, то вернуть НДФЛ получится за 2019, 2018 и 2017 годы, а за 2016 и 2015 – нет.

Какие документы нужно подготовить

Для возврата налога за квартиру потребуется подготовить следующие основные документы:

- Паспорт заявителя.

- Декларацию по форме 3-НДФЛ. Здесь можно скачать чистый бланк и образец заполнения.

- Справку 2-НДФЛ, которую можно получить в бухгалтерии на работе.

- Заявление о возврате денег из бюджета.

- Документы на квартиру: договор об участии в долевом строительстве и передаточный акт, а если право уже зарегистрировано – выписку из ЕГРН на жилье.

- Документы об оплате квартиры: чеки, квитанции, банковские выписки.

Дополнительно могут потребоваться:

- Свидетельство о браке – при супружеском распределении имущественного вычета, при общей долевой собственности супругов.

- Документы на детей.

- Ипотечный договор, график погашения и справка о фактической уплате процентов за год.

Если речь идет о налоговом вычете при долевой собственности, то каждому участнику нужно будет подать свой пакет документов, заполнив их с учетом своей доли в квартире.

Если заявитель планирует получать деньги через работодателя, то ему потребуется подготовить основной пакет документов по списку выше. Вместо заявления о возврате налоговикам нужно будет подать заявление о подтверждении права. В ответ на заявление выдадут уведомление, которое затем нужно будет принести работодателю.

Сроки рассмотрения и перечисления денег

Налоговая рассматривает заявление на выплату за покупку жилья по долевому строительству в течение 3 месяцев с даты подачи. Дело в камеральной проверке – сотрудники ведомства тщательно сверяют данные, предоставленные налогоплательщиком, с другой информацией в рамках данного дела. Еще один месяц необходим для перечисления средств в банк.

ВАЖНО! Если все в порядке, то по истечении 4 месяцев деньги поступят на банковский счет, который был указан в заявлении о возврате

Когда появляется право получить процентный вычет по действующей ипотеке

Процентный вычет начисляется точно так, как основной вариант. В том случае, когда покупка официально оформлялась в 2019 году, клиенту будет начислен возврат только в следующий календарный период – в 2020 году. Клиент при этом обязан предоставить документ, который подтверждает прием и передачу данной недвижимости в собственность. Также подача документа происходит не раньше чем в январе 2020 года появляется право подачи налоговой декларации типа ф.3-НДФЛ.

В большинстве случаев встречаются варианты, когда договор на получение ипотеки составлен раньше, чем на недвижимость были получены документы. Этот факт никоим образом не отобразится на сумме вычета ипотечного налога по процентам.

В 2014 году человек воспользовался долевым участием при строительстве жилого дома. Для этого он оформил ипотечный договор. Уже с первого месяца он стал выплачивать, взятую в долг сумму и проценты.

В 2015 году от застройщика был получен соответствующий акт приема жилплощади в частную собственность. Отсюда следует, что налоговый возврат доступен только в 2016 году. Начиная с 2014 г., для расчета будут учтены все процентные выплаты.

Отметим, что вычет включает в себя все проценты, которые были заплачены за предыдущие периоды времени. Когда сумма заработка и уплаченного налога достаточны, то человек может претендовать на то, чтобы ему вернули всю сумму главного вычета.

Ограничения

Независимо от того каким способом Вы покупаете жильё в личную собственность, статья 220 НК России устанавливает пределы суммы, с которой Вам будет возмещено 13%.

- Максимальная сумма равна 2 000 000 руб., т.е. Вы можете вернуть до 260 000 руб.

- А если имущество приобретается в долевое участие несколькими членами семьи, то все они вправе претендовать на возврат налогов.

- Получение этой льготы возможно однажды в жизни, но если цена приобретаемого имущества ниже суммы ограничения, Вы вправе воспользоваться льготой до ее полного исчерпания при следующей покупке и вернуть до 260 000 руб. Вашего НДФЛ.

Как заполнить налоговую декларацию

Декларация для получения вычета заполняется по форме 3-НДФЛ. Наиболее удобно заполнить ее онлайн в личном кабинете на сайте nalog.ru или скачать оттуда же специальную программу для составления декларации на домашнем компьютере. Заполнение декларации в программе обычно не представляет сложностей — необходимо следовать предлагаемым инструкциям.

Одновременно с декларацией необходимо заполнить заявление на налоговый вычет за квартиру. Заявление можно составить в свободной форме, или воспользоваться автоматической формой в личном кабинете налоговой

Важно указать в заявлении реквизиты банковского счета, на который придут деньги

Подключить личный кабинет можно, получив логин и пароль от него в налоговой инспекции. Ряд действий можно осуществлять только при оформлении электронной цифровой подписи. Оформить ее можно прямо в личном кабинете.

Через госуслуги

Обратиться за возвратом НДФЛ можно и через портал «Госуслуги». Для этого в личном кабинете необходимо выбрать услугу по подаче декларации 3-НДФЛ.

Через МФЦ

Заявление на налоговый вычет можно подать через большинство МФЦ. Однако перечень доступных услуг в разных МФЦ может отличаться. Перед визитом необходимо на всякий случай проверить, оказывает ли выбранный центр такую услугу.

В МФЦ можно также получить программу для подготовки декларации 3-НДФЛ для самостоятельного заполнения. Услугу по подготовке и заполнению налоговых деклараций МФЦ не оказывают, они только принимают готовые документы.

Порядок оформления вычета при продаже

Физлицо может применять вычет при продаже недвижимости для любого количества объектов. Чтобы получить льготу, необходимо:

- Заполнить декларацию 3-НДФЛ.

- Подготовить документы о продаже, включая договор и платежные документы.

- Если используется вычет по расходам на приобретение продаваемого объекта, то надо приготовить копии документов для подтверждения покупки. Это может быть договор, платежные бумаги, расписки и т.д.

- Представить документы в ИФНС по месту жительства. При себе иметь оригиналы всех документов.

При покупке апартаментов или других нежилых объектов налогоплательщик не имеет права на оформление имущественного вычета. Однако он может получить льготу в фиксированном размере или по сумме расходов на приобретение в случае, если такой объект он решит продать.

В каких случаях реально оформить льготу

- Наличие подтверждения понесенных расходов по соглашению.

- Предоставление приемочного документа в уполномоченное учреждение. Он доказывает переход прерогативы владения от застройщика к собственнику.

В случае отсутствия каких-либо бумаг обращаться в инспекцию не имеет смысла. Так, при утере доказательства платежей лучшим выходом будет обращение в бухгалтерский отдел строительной компании за получением заверенной копии.

Заявлять о возмещении разрешено при следующих видах трат:

- оплата цены квартиры, указанной в договоре долевого строительства;

- расходы на закупку стройматериалов, проведение отделочных работ и прочее. В этом случае возврат производится, если в тексте соглашения упомянуто состояние сдаваемой жилплощади – начальная отделка, полное отсутствие оформления.

Получение налогового вычета за квартиру

Первым делом следует проверить наличие соответствующих условий

Когда требования соблюдены, то сразу будет начислен вычет на квартиру в новострое.

Важно разобраться в мельчайших подробностях ситуации.

Следует определиться, где будет получена сумма – у самого работодателя или у налоговиков.

Заранее собрать нужные документы, снять копии с оригиналов.

Заполнение 3-НДФЛ. Можно оформить заявление для получения уведомлений.

Доставить в налоговую подготовленные заранее документы.

Деньги придут на счет

При написании заявления нужно работодателю отнести уведомление.

Льготы для пенсионеров

Неработающие граждане, получающие только пенсию, которая, как известно, не облагается налогом, не могут получить вычет при покупке недвижимости. Но есть некоторые нюансы.

Если пенсионер, например, имеет дополнительный источник дохода, с которого удерживается подоходный налог, он может получить вычет на общих основаниях.

Если жилье было приобретено после выхода на пенсию, то гражданин может получить возврат НДФЛ за предыдущие года. Например, человек вышел на пенсию в 2020 году, а квартиру купил в 2021 году, то в 2022 году он может подать декларации 3НДФЛ за 2020, 2019, 2018 годы и вернуть налог за этот период.

Какой размер имущественного вычета в 2020 году?

Размер имущественного вычета время от времени изменяется в сторону увеличения (в связи с инфляцией и общим удорожанием жизни).

На текущее состояние (2019, 2020 г.г.):

- размер имущественного вычета при покупке квартиры, зем. участка, жил. дома, а также при строительстве и ремонте составляет 2 млн. руб. Это лимит налоговый базы. А из неё уже вычисляют возвратную сумму, умножая на процентную ставку. То есть максимально вернуть можно из бюджета 260 тыс. руб. (2 млн. Х 13%);

- проценты по кредитам – 3 млн. руб. (вернуть можно — 390 тыс. руб.), до 2014 года % по кредитам учитывались в полном размере без ограничения.

Человек за определенный период может вернуть 13% от расходов на покупку (строительство/ремонт). Но не более указанных ограничений.

Пример: при покупке квартиры за 1,4 млн. рублей гражданин может вернуть 182 тыс. руб (сумма расходов х 13%).

Получение налогового вычета при покупке квартиры производится из сумм НДФЛ, которые уплачены или будет уплачены гражданином. При этом учитывается лишь 13%-ая ставка налога.

Пример: гражданином за 2017 год были получены доходы, облагаемые 9%, 13%, 30%, 35% ставками налога и в общей сложности был уплачен НДФЛ в размере 80 тыс. руб. Из них только 30 тыс. рублей были начислены по 13% ставке. Значит и возместить он сможет только 30 тыс.руб.

Если стоимость квартиры больше или меньше 2 млн. руб

Зачастую траты на покупку/строительство жилья превышают предельный порог налоговой базы. Тогда расчет допускается до предельной суммы, предусмотренной законом.

Пример: коттедж приобретен за 5 млн. руб., вычетный размер составит 260 тыс. руб. (2 млн. х 13%). Превышающие 3 млн

во внимание не принимаются, просто сгорают. Ясно, что такой же показатель вычета будет и при покупке жилья за 6 млн

руб. и за 7 млн. руб. и т.д.

Если же база вычета меньше предельного лимита, собственник может дополучить вычет по другому объекту недвижимости. Это дополнительное жилье может быть куплено/построено позже.

Пример: в 2019 году куплена квартира за 1,5 млн. руб. Гражданин заявил о вычете в размере 195 тыс. руб. В следующем году этот же гражданин покупает жилой дом стоимостью 3 000 000 р. Он также имеет право заявить о вычете и дополучит 65 тыс. руб. (2 млн. (предельный размер) «-» 1500 000 (расходы при первом вычете) = 500 000 «Х» 13%). Но имейте в виду, если при второй покупке недвижимости законом будет увеличен предельный размер вычета (например, в 2021 г. до 2,5 млн. руб.) для Вас сохранится тот предельный размер, который существовал во время первого обращения (в нашем случае 2 млн. руб.).

В отношении процентного вычета по займам (кредитам) такой перенос сумм не разрешен. Право на имущественный налоговый вычет будет в отношении одного первоначально заявленного объекта, не зависимо от того, достигли ли расходы максимального предала или нет.

Не подлежат включению в расходы следующие средства:

- полученные по государственным или муниципальным программам поддержки (материнский капитал, субсидии, дотации, пособия),

- безвозмездно предоставленные работодателем для покупки земли или приобретения/строительства/ремонта жилья.

Пример: стоимость квартиры составила 1 66 617 р. из них 466 617 р. материнский капитал. В таком случае сумма расходов для имущественного вычета будет равна 1,2 млн. (1 66 617 – 466 617) руб.

Куда обратиться за получением вычета

Оформить возврат нужно в ИФНС или у работодателя. Заявить о своем праве по месту трудоустройства можно, не дожидаясь завершения календарного года. С заработной платы не будет удерживаться налог на доход с физлиц в размере 13%. При неполном использовании вычета в текущем году потребуется повторное прохождение процедуры оформления в следующем году. Подавать заявление ежегодно понадобится до полного получения всей суммы компенсации.

Ожидать конца календарного года потребуется при получении возврата через налоговую инспекцию. Получить 13% можно за прошлый год или три предыдущих года. Сумма вычета не может быть выше уплаченных в бюджет налогов за соответствующий период. Если она больше предполагаемой компенсации, то можно сначала вернуть налог с покупки недвижимости.

А в следующем году — с уплаченных ипотечных процентов. Каждый год придется проходить повторение процедуры до полного возврата сумм по всем вычетам.

К работодателю

При желании получения выплат у официального работодателя потребуется визит в налоговую с необходимым пакетом документов. Там нужно составить заявление о выдаче уведомления о налоговом вычете по месту работы, а потом забрать оригинал документа. ФНС выдаст его в течение одного месяца. С уведомлением нужно прийти на работу и написать заявление о получении компенсации.

Когда все необходимые бумаги будут оформлены, с работника перестанут удерживать подоходный 13-процентный налог с заработной платы до конца текущего года.

В налоговой инспекции

При оформлении налогового вычета при общей совместной собственности через налоговую инспекцию понадобится заранее подготовить реквизиты счета в банке, на который будет переводиться платеж. Если компенсация оформляется на ребенка, нужно предъявить его свидетельство о рождении. Супруги, решившие перераспределить выплату, должны написать соответствующее заявление, если стоимость квартиры менее 4 миллионов рублей.

Важно! Если супруги приобрели квартиру до 1 января 2014 года, то заявление о перераспределении необходимо в любом случае, вне зависимости от цены жилья. Когда в налоговую сдаются ксерокопии всей документации, предъявление инспектору оригиналов обязательно

Отправить пакет бумаг можно Почтой России заказным письмом с приложением описи об отправке или через личный кабинет в электронной форме

Когда в налоговую сдаются ксерокопии всей документации, предъявление инспектору оригиналов обязательно. Отправить пакет бумаг можно Почтой России заказным письмом с приложением описи об отправке или через личный кабинет в электронной форме.

Проверка документов в ФНС занимает до трех календарных месяцев. Очень редко налоговая может вызвать собственников недвижимости для уточнения каких-либо моментов или проверки оригиналов.

При вынесении положительного решения после проведения проверки документация передается в отдел урегулирования задолженностей, который осуществляет перечисление возврата. В течение 30 дней с момента завершения процедуры оформления перевод будет выполнен на расчетный счет, указанный в заявлении.

Налоговая служба обязана уведомить налогоплательщика о причине отказа в выплате при принятии отрицательного решения. В течение 10 дней должен быть вручен лично или выслан почтовым отправлением акт о результатах камеральной проверки с объяснением причины отказа.

Источник: kredit-on.ru