1. При определении размера налоговой базы в соответствии с пунктом 3 статьи 210 настоящего Кодекса налогоплательщик имеет право на получение следующих имущественных налоговых вычетов, предоставляемых с учетом особенностей и в порядке, которые предусмотрены настоящей статьей:

1) имущественный налоговый вычет при продаже имущества, а также доли (долей) в нем, доли (ее части) в уставном капитале общества, при выходе из состава участников общества, при передаче средств (имущества) участнику общества в случае ликвидации общества, при уменьшении номинальной стоимости доли в уставном капитале общества, при уступке прав требования по договору участия в долевом строительстве (по договору инвестирования долевого строительства или по другому договору, связанному с долевым строительством);

2) имущественный налоговый вычет в размере выкупной стоимости земельного участка и (или) расположенного на нем иного объекта недвижимого имущества, полученной налогоплательщиком в денежной или натуральной форме, в случае изъятия указанного имущества для государственных или муниципальных нужд;

Можно ли получить налоговый имущественный вычет, если купил квартиру более 10 лет назад?

3) имущественный налоговый вычет в размере фактически произведенных налогоплательщиком расходов на новое строительство либо приобретение на территории Российской Федерации жилых домов, квартир, комнат или доли (долей) в них, приобретение земельных участков или доли (долей) в них, предоставленных для индивидуального жилищного строительства, и земельных участков или доли (долей) в них, на которых расположены приобретаемые жилые дома или доля (доли) в них;

4) имущественный налоговый вычет в сумме фактически произведенных налогоплательщиком расходов на погашение процентов по целевым займам (кредитам), фактически израсходованным на новое строительство либо приобретение на территории Российской Федерации жилого дома, квартиры, комнаты или доли (долей) в них, приобретение земельных участков или доли (долей) в них, предоставленных для индивидуального жилищного строительства, и земельных участков или доли (долей) в них, на которых расположены приобретаемые жилые дома или доля (доли) в них, а также на погашение процентов по кредитам, полученным от банков в целях рефинансирования (перекредитования) кредитов на новое строительство либо приобретение на территории Российской Федерации жилого дома, квартиры, комнаты или доли (долей) в них, приобретение земельных участков или доли (долей) в них, предоставленных для индивидуального жилищного строительства, и земельных участков или доли (долей) в них, на которых расположены приобретаемые жилые дома или доля (доли) в них.

2. Имущественный налоговый вычет, предусмотренный подпунктом 1 пункта 1 настоящей статьи, предоставляется с учетом следующих особенностей:

1) имущественный налоговый вычет предоставляется:

в размере доходов, полученных налогоплательщиком в налоговом периоде от продажи жилых домов, квартир, комнат, включая приватизированные жилые помещения, дач, садовых домиков или земельных участков или доли (долей) в указанном имуществе, находившихся в собственности налогоплательщика менее минимального предельного срока владения объектом недвижимого имущества, установленного в соответствии со статьей 217.1 настоящего Кодекса, не превышающем в целом 1 000 000 рублей;

Налоговые вычеты

в размере доходов, полученных налогоплательщиком в налоговом периоде от продажи иного недвижимого имущества, находившегося в собственности налогоплательщика менее минимального предельного срока владения объектом недвижимого имущества, установленного в соответствии со статьей 217.1 настоящего Кодекса, не превышающем в целом 250 000 рублей;

в размере доходов, полученных налогоплательщиком в налоговом периоде от продажи иного имущества (за исключением ценных бумаг), находившегося в собственности налогоплательщика менее трех лет, не превышающем в целом 250 000 рублей;

2) вместо получения имущественного налогового вычета в соответствии с подпунктом 1 настоящего пункта налогоплательщик вправе уменьшить сумму своих облагаемых налогом доходов на сумму фактически произведенных им и документально подтвержденных расходов, связанных с приобретением этого имущества.

При продаже доли (ее части) в уставном капитале общества, при выходе из состава участников общества, при передаче средств (имущества) участнику общества в случае ликвидации общества, при уменьшении номинальной стоимости доли в уставном капитале общества, при уступке прав требования по договору участия в долевом строительстве (по договору инвестирования долевого строительства или по другому договору, связанному с долевым строительством) налогоплательщик вправе уменьшить сумму своих облагаемых налогом доходов на сумму фактически произведенных им и документально подтвержденных расходов, связанных с приобретением этого имущества (имущественных прав).

В состав расходов налогоплательщика, связанных с приобретением доли в уставном капитале общества, могут включаться следующие расходы:

расходы в сумме денежных средств и (или) стоимости иного имущества (имущественных прав), внесенных в качестве взноса в уставный капитал при учреждении общества или при увеличении его уставного капитала;

расходы на приобретение или увеличение доли в уставном капитале общества.

В случае, если расходы, связанные с приобретением доли в уставном капитале общества, понесены налогоплательщиком, указанным в пункте 60 статьи 217 настоящего Кодекса, путем передачи обществу или третьим лицам имущества и (или) имущественных прав, доходы от получения которых освобождаются от налогообложения в соответствии с пунктом 60 статьи 217 настоящего Кодекса, в состав расходов налогоплательщика, связанных с приобретением доли в уставном капитале общества, включается сумма, равная стоимости такого имущества и (или) имущественных прав по данным учета ликвидированной иностранной организации (прекращаемой (ликвидированной) иностранной структуры без образования юридического лица) на дату получения налогоплательщиком имущества и (или) имущественных прав от такой иностранной организации (структуры без образования юридического лица), но не выше их рыночной стоимости, определяемой с учетом положений статьи 105.3 настоящего Кодекса на дату получения налогоплательщиком имущества и (или) имущественных прав от такой иностранной организации (структуры без образования юридического лица). При этом в целях настоящего абзаца под обществом также понимается иностранная организация с разделенным на доли (вклады) учредителей (участников) уставным (складочным) капиталом.

При отсутствии документально подтвержденных расходов на приобретение доли в уставном капитале общества имущественный налоговый вычет предоставляется в размере доходов, полученных налогоплательщиком в результате прекращения участия в обществе, не превышающем в целом 250 000 рублей за налоговый период.

При продаже части доли в уставном капитале общества, принадлежащей налогоплательщику, расходы налогоплательщика на приобретение указанной части доли в уставном капитале учитываются пропорционально уменьшению доли такого налогоплательщика в уставном капитале общества.

При получении дохода в виде выплат участнику общества в денежной или натуральной форме в связи с уменьшением уставного капитала общества расходы налогоплательщика на приобретение доли в уставном капитале общества учитываются пропорционально уменьшению уставного капитала общества.

Если уставный капитал общества был увеличен за счет переоценки активов, при его уменьшении расходы налогоплательщика на приобретение доли в уставном капитале учитываются в сумме выплаты участнику общества, превышающей сумму увеличения номинальной стоимости его доли в результате переоценки активов.

При продаже жилого помещения или доли (долей) в нем, предоставленных в собственность взамен освобожденных жилого помещения или доли (долей) в нем в связи с реализацией программы реновации жилищного фонда в городе Москве, налогоплательщик вправе уменьшить полученные доходы от продажи таких жилого помещения или доли (долей) в нем на величину произведенных им и документально подтвержденных расходов, связанных с приобретением освобожденных жилого помещения или доли (долей) в нем и (или) жилого помещения или доли (долей) в нем, предоставленных в связи с реализацией программы реновации жилищного фонда в городе Москве;

2.1) при продаже имущества (имущественных прав) и (или) осуществлении имущественных прав, полученных при ликвидации иностранной организации (прекращении (ликвидации) иностранной структуры без образования юридического лица) налогоплательщиком-акционером (участником, пайщиком, учредителем, контролирующим лицом иностранной организации или контролирующим лицом иностранной структуры без образования юридического лица), доходы которого в виде такого имущества (имущественных прав) освобождаются от налогообложения в соответствии с пунктом 60 статьи 217 настоящего Кодекса, такой налогоплательщик вправе уменьшить сумму своих облагаемых налогом доходов от продажи такого имущества (имущественных прав), а также доходов в виде денежных средств (иного имущества), полученных им либо перечисленных (переданных) по его указанию третьим лицам при осуществлении указанных имущественных прав, ранее переданных ему ликвидируемой иностранной организацией (структурой), на сумму, равную стоимости имущества (имущественных прав) по данным учета ликвидированной организации (структуры) на дату получения имущества (имущественных прав) от такой организации (структуры), но не выше рыночной стоимости такого имущества (имущественных прав), определяемой с учетом положений статьи 105.3 настоящего Кодекса на дату получения налогоплательщиком имущества (имущественных прав) от такой иностранной организации (структуры).

При продаже имущества, полученного при осуществлении имущественных прав, ранее переданных налогоплательщику при ликвидации иностранной организации (прекращении (ликвидации) иностранной структуры без образования юридического лица) налогоплательщиком-акционером (участником, пайщиком, учредителем, контролирующим лицом иностранной организации или контролирующим лицом иностранной структуры без образования юридического лица), доходы которого в виде таких имущественных прав освобождаются от налогообложения в соответствии с пунктом 60 статьи 217 настоящего Кодекса, налогоплательщик вправе уменьшить сумму своих облагаемых налогом доходов от продажи такого имущества на сумму, равную стоимости указанных имущественных прав по данным учета ликвидированной организации (структуры) на дату получения имущественных прав от такой организации (структуры), но не выше их рыночной стоимости, определяемой с учетом положений статьи 105.3 настоящего Кодекса на дату получения налогоплательщиком имущественных прав от такой иностранной организации (структуры);

2.2) при реализации имущественных прав (в том числе долей, паев), приобретенных у контролируемой иностранной компании, в случае, если доходы такой контролируемой иностранной компании от реализации этих имущественных прав (в том числе долей, паев) и расходы в виде цены их приобретения исключаются из прибыли (убытка) такой иностранной компании на основании пункта 10 статьи 309.1 настоящего Кодекса, налогоплательщиком, признаваемым контролирующим лицом такой контролируемой иностранной компании или являющимся российским взаимозависимым лицом такого контролирующего лица, сумма фактически произведенных расходов в виде стоимости имущественных прав (в том числе долей, паев) определяется исходя из меньшей из следующих стоимостей:

документально подтвержденной стоимости по данным учета контролируемой иностранной компании на дату перехода права собственности на указанные имущественные права (в том числе доли, паи) от контролируемой иностранной компании,

рыночной стоимости указанных имущественных прав (в том числе долей, паев) на дату перехода права собственности от контролируемой иностранной компании, определяемой с учетом положений статьи 105.3 настоящего Кодекса;

3) при реализации имущества, находящегося в общей долевой либо общей совместной собственности, соответствующий размер имущественного налогового вычета распределяется между совладельцами этого имущества пропорционально их доле либо по договоренности между ними (в случае реализации имущества, находящегося в общей совместной собственности);

4) если иное не предусмотрено подпунктом 2.1 или 2.2 настоящего пункта, положения подпункта 1 пункта 1 настоящей статьи не применяются в отношении доходов, полученных:

от продажи недвижимого имущества и (или) транспортных средств, которые использовались в предпринимательской деятельности;

от реализации ценных бумаг;

3. Имущественный налоговый вычет, предусмотренный подпунктом 3 пункта 1 настоящей статьи, предоставляется с учетом следующих особенностей:

1) имущественный налоговый вычет предоставляется в размере фактически произведенных налогоплательщиком расходов на новое строительство либо приобретение на территории Российской Федерации одного или нескольких объектов имущества, указанного в подпункте 3 пункта 1 настоящей статьи, не превышающем 2 000 000 рублей.

В случае, если налогоплательщик воспользовался правом на получение имущественного налогового вычета в размере менее его предельной суммы, установленной настоящим подпунктом, остаток имущественного налогового вычета до полного его использования может быть учтен при получении имущественного налогового вычета в дальнейшем на новое строительство либо приобретение на территории Российской Федерации жилого дома, квартиры, комнаты или доли (долей) в них, приобретение земельных участков или доли (долей) в них, предоставленных для индивидуального жилищного строительства, и земельных участков или доли (долей) в них, на которых расположены приобретаемые жилые дома или доля (доли) в них.

При этом предельный размер имущественного налогового вычета равен размеру, действовавшему в налоговом периоде, в котором у налогоплательщика впервые возникло право на получение имущественного налогового вычета, в результате предоставления которого образовался остаток, переносимый на последующие налоговые периоды;

2) при приобретении земельных участков или доли (долей) в них, предоставленных для индивидуального жилищного строительства, имущественный налоговый вычет предоставляется после получения налогоплательщиком свидетельства о праве собственности на жилой дом;

3) в фактические расходы на новое строительство либо приобретение на территории Российской Федерации жилого дома или доли (долей) в нем могут включаться следующие расходы:

расходы на разработку проектной и сметной документации;

расходы на приобретение строительных и отделочных материалов;

расходы на приобретение жилого дома или доли (долей) в нем, в том числе не оконченного строительством;

расходы, связанные с работами или услугами по строительству (достройке жилого дома или доли (долей) в нем, не оконченного строительством) и отделке;

расходы на подключение к сетям электро-, водо- и газоснабжения и канализации или создание автономных источников электро-, водо- и газоснабжения и канализации;

4) в фактические расходы на приобретение квартиры, комнаты или доли (долей) в них могут включаться следующие расходы:

расходы на приобретение квартиры, комнаты или доли (долей) в них либо прав на квартиру, комнату или доли (долей) в них в строящемся доме;

расходы на приобретение отделочных материалов;

расходы на работы, связанные с отделкой квартиры, комнаты или доли (долей) в них, а также расходы на разработку проектной и сметной документации на проведение отделочных работ;

5) принятие к вычету расходов на достройку и отделку приобретенного жилого дома или доли (долей) в них либо отделку приобретенной квартиры, комнаты или доли (долей) в них возможно в том случае, если договор, на основании которого осуществлено такое приобретение, предусматривает приобретение не завершенных строительством жилого дома, квартиры, комнаты (прав на квартиру, комнату) без отделки или доли (долей) в них;

6) для подтверждения права на имущественный налоговый вычет налогоплательщик представляет в налоговый орган:

договор о приобретении жилого дома или доли (долей) в нем, документы, подтверждающие право собственности налогоплательщика на жилой дом или долю (доли) в нем, — при строительстве или приобретении жилого дома или доли (долей) в нем;

договор о приобретении квартиры, комнаты или доли (долей) в них и документы, подтверждающие право собственности налогоплательщика на квартиру, комнату или долю (доли) в них, — при приобретении квартиры, комнаты или доли (долей) в них в собственность;

договор участия в долевом строительстве и передаточный акт или иной документ о передаче объекта долевого строительства застройщиком и принятие его участником долевого строительства, подписанный сторонами, — при приобретении прав на объект долевого строительства (квартиру или комнату в строящемся доме);

документы, подтверждающие право собственности налогоплательщика на земельный участок или долю (доли) в нем, и документы, подтверждающие право собственности на жилой дом или долю (доли) в нем, — при приобретении земельных участков или доли (долей) в них, предоставленных для индивидуального жилищного строительства, и земельных участков, на которых расположены приобретаемые жилые дома или доля (доли) в них;

свидетельство о рождении ребенка — при приобретении родителями жилого дома, квартиры, комнаты или доли (долей) в них, земельных участков или доли (долей) в них, предоставленных для индивидуального жилищного строительства, и земельных участков или доли (долей) в них, на которых расположены приобретаемые жилые дома или доля (доли) в них, в собственность своих детей в возрасте до 18 лет;

решение органа опеки и попечительства об установлении опеки или попечительства — при приобретении опекунами (попечителями) жилого дома, квартиры, комнаты или доли (долей) в них, земельных участков или доли (долей) в них, предоставленных для индивидуального жилищного строительства, и земельных участков или доли (долей) в них, на которых расположены приобретаемые жилые дома или доля (доли) в них, в собственность своих подопечных в возрасте до 18 лет;

документы, подтверждающие произведенные налогоплательщиком расходы (квитанции к приходным ордерам, банковские выписки о перечислении денежных средств со счета покупателя на счет продавца, товарные и кассовые чеки, акты о закупке материалов у физических лиц с указанием в них адресных и паспортных данных продавца и другие документы);

7) имущественный налоговый вычет предоставляется налогоплательщику на основании документов, подтверждающих возникновение права на указанный вычет, платежных документов, оформленных в установленном порядке и подтверждающих произведенные налогоплательщиком расходы (квитанции к приходным ордерам, банковские выписки о перечислении денежных средств со счета покупателя на счет продавца, товарные и кассовые чеки, акты о закупке материалов у физических лиц с указанием в них адресных и паспортных данных продавца и другие документы).

4. Имущественный налоговый вычет, предусмотренный подпунктом 4 пункта 1 настоящей статьи, предоставляется в сумме фактически произведенных налогоплательщиком расходов по уплате процентов в соответствии с договором займа (кредита), но не более 3 000 000 рублей при наличии документов, подтверждающих право на получение имущественного налогового вычета, указанных в пункте 3 настоящей статьи, договора займа (кредита), а также документов, подтверждающих факт уплаты денежных средств налогоплательщиком в погашение процентов.

5. Имущественные налоговые вычеты, предусмотренные подпунктами 3 и 4 пункта 1 настоящей статьи, не предоставляются в части расходов налогоплательщика на новое строительство либо приобретение на территории Российской Федерации жилого дома, квартиры, комнаты или доли (долей) в них, покрываемых за счет средств работодателей или иных лиц, средств материнского (семейного) капитала, направляемых на обеспечение реализации дополнительных мер государственной поддержки семей, имеющих детей, за счет выплат, предоставленных из средств бюджетов бюджетной системы Российской Федерации, а также в случаях, если сделка купли-продажи жилого дома, квартиры, комнаты или доли (долей) в них совершается между физическими лицами, являющимися взаимозависимыми в соответствии со статьей 105.1 настоящего Кодекса.

6. Право на получение имущественных налоговых вычетов, предусмотренных подпунктами 3 и 4 пункта 1 настоящей статьи, имеют налогоплательщики, являющиеся родителями (усыновителями, приемными родителями, опекунами, попечителями) и осуществляющие новое строительство либо приобретение на территории Российской Федерации за счет собственных средств жилого дома, квартиры, комнаты или доли (долей) в них, приобретение земельных участков или доли (долей) в них, предоставленных для индивидуального жилищного строительства, и земельных участков или доли (долей) в них, на которых расположены приобретаемые жилые дома или доля (доли) в них, в собственность своих детей в возрасте до 18 лет (подопечных в возрасте до 18 лет). Размер имущественных налоговых вычетов в указанном в настоящем пункте случае определяется исходя из фактически произведенных расходов с учетом ограничений, установленных пунктом 3 настоящей статьи.

7. Имущественные налоговые вычеты предоставляются при подаче налогоплательщиком налоговой декларации в налоговые органы по окончании налогового периода, если иное не предусмотрено настоящей статьей.

8. Имущественные налоговые вычеты, предусмотренные подпунктами 3 и 4 пункта 1 настоящей статьи, могут быть предоставлены налогоплательщику до окончания налогового периода при его обращении с письменным заявлением к работодателю (далее в настоящем пункте — налоговый агент) при условии подтверждения права налогоплательщика на имущественные налоговые вычеты налоговым органом по форме, утверждаемой федеральным органом исполнительной власти, уполномоченным по контролю и надзору в области налогов и сборов.

Имущественный налоговый вычет, предусмотренный подпунктом 4 пункта 1 настоящей статьи, может быть предоставлен только в отношении одного объекта недвижимого имущества.

Налогоплательщик имеет право на получение имущественных налоговых вычетов у одного или нескольких налоговых агентов по своему выбору. В случае, если, получив имущественный налоговый вычет у одного налогового агента, налогоплательщик обращается за получением имущественного налогового вычета к другому налоговому агенту, указанный имущественный налоговый вычет предоставляется в порядке, предусмотренном пунктом 7 настоящей статьи и настоящим пунктом. Налоговый агент обязан предоставить имущественные налоговые вычеты при получении от налогоплательщика подтверждения права на имущественные налоговые вычеты, выданного налоговым органом, с указанием суммы имущественного налогового вычета, который налогоплательщик вправе получить у каждого налогового агента, указанного в подтверждении.

Право на получение налогоплательщиком имущественных налоговых вычетов у налоговых агентов в соответствии с настоящим пунктом должно быть подтверждено налоговым органом в срок, не превышающий 30 календарных дней со дня подачи заявления налогоплательщика и документов, подтверждающих право на получение имущественных налоговых вычетов, предусмотренных подпунктами 3 и 4 пункта 1 настоящей статьи.

В случае, если по итогам налогового периода сумма дохода налогоплательщика, полученного у всех налоговых агентов, оказалась меньше суммы имущественных налоговых вычетов, определенной в соответствии с пунктами 3 и 4 настоящей статьи, налогоплательщик имеет право на получение имущественных налоговых вычетов в порядке, предусмотренном пунктом 7 настоящей статьи.

В случае, если после представления налогоплательщиком в установленном порядке заявления налоговому агенту о получении имущественных налоговых вычетов, предусмотренных подпунктами 3 и 4 пункта 1 настоящей статьи, налоговый агент удержал налог без учета имущественных налоговых вычетов, сумма излишне удержанного после получения заявления налога подлежит возврату налогоплательщику в порядке, установленном статьей 231 настоящего Кодекса.

9. Если в налоговом периоде имущественные налоговые вычеты, предусмотренные подпунктами 3 и (или) 4 пункта 1 настоящей статьи, не могут быть использованы полностью, их остаток может быть перенесен на последующие налоговые периоды до полного их использования, если иное не предусмотрено настоящей статьей.

10. У налогоплательщиков, получающих пенсии в соответствии с законодательством Российской Федерации, имущественные налоговые вычеты, предусмотренные подпунктами 3 и 4 пункта 1 настоящей статьи, могут быть перенесены на предшествующие налоговые периоды, но не более трех, непосредственно предшествующих налоговому периоду, в котором образовался переносимый остаток имущественных налоговых вычетов.

11. Повторное предоставление налоговых вычетов, предусмотренных подпунктами 3 и 4 пункта 1 настоящей статьи, не допускается.

Комментарии к ст. 220 НК РФ

При применении статьи 220 НК РФ следует учитывать, что до 2009 г. при продаже жилья, дач, садовых домиков или земельных участков (долей в указанном имуществе), иного имущества (кроме ценных бумаг и имущества, используемого в предпринимательской деятельности), находившихся в собственности три года и более, физлица — налоговые резиденты РФ были вправе воспользоваться имущественным вычетом, предусмотренным подпунктом 1 пункта 1 статьи 220 НК РФ, в сумме полученных доходов. В связи со вступлением в силу Федерального закона от 27.12.2009 N 368-ФЗ указанные доходы включены в перечень не облагаемых НДФЛ (соответствующие изменения внесены в пункт 17.1 статьи 217 и подпункт 1 пункта 1 статьи 220 НК РФ).

Исходя из статьи 220 НК РФ, налогоплательщик может уменьшить сумму облагаемого дохода от продажи жилого помещения, например, квартиры, находившегося в его собственности менее трех лет, на сумму документально подтвержденных расходов, связанных с его приобретением, в том числе и в случае, если помещение было приобретено и продано в одном налоговом периоде. Указанный вычет в размере фактических и документально подтвержденных расходов предоставляется неоднократно.

В то же время повторное предоставление права на получение имущественного налогового вычета, предусмотренного подпунктом 2 пункта 1 статьи 220 НК РФ, не допускается.

Форма уведомления о подтверждении права налогоплательщика на имущественный налоговый вычет утверждена Приказом ФНС России от 25.12.2009 N ММ-7-3/[email protected] «О форме уведомления».

Как разъяснил Минфин России в письме от 03.03.2010 N 03-04-05/9-82, передача права, а равно и отказ от пользования имущественным налоговым вычетом одним налогоплательщиком в пользу другого налогоплательщика подпунктом 2 пункта 1 статьи 220 НК РФ не предусмотрены.

Если в налоговом периоде имущественный налоговый вычет не может быть использован полностью, его остаток может быть перенесен на последующие налоговые периоды до полного его использования (см., например, письмо Минфина России от 25.02.2010 N 03-04-05/9-71).

Источник zknrf.ruНалоговый вычет при строительстве дома в 2022 году

Многие налогоплательщики уже давно знакомы с тем, что кроме уплаты налога они имеют право и на вычет из него. Происходит это как при продаже ценного имущества, так и при покупке. Согласно Налоговому кодексу страны, граждане имеют возможность получить возврат налога на строительство дома.

Статья данного закона имеет номер 220, пункт 1. Согласно ему, гражданин РФ имеет возможность получить возврат в размере 13-ти процентов от суммы, которая была потрачена на возведение жилья для личного использования.

Кто имеет право на вычет

Возможность получения вычета появляется у следующих субъектов:

- Лиц, построивших дом на территории страны;

- Жены или мужа собственника жилья;

- Несовершеннолетнего гражданина. Если владелец дома не достиг 18-ти лет, то право на льготы переходит родителям или официальным опекунам ребенка.

Воспользоваться представленной привилегией можно только разово. Если же владелец жилья решит построить еще один дом, то получить вычет у него выйдет.

Получение вычета

Иметь возможность получения вычета появляется в следующих ситуациях:

- Гражданин купил частный дом, используя исключительно собственные сбережения;

- Приобретение жилого здания произошло на незавершенном этапе и самостоятельно достраивалось.

В ситуации, когда дом покупался в недостроенном виде, в акте обязательно должно быть указанно это. В случае отсутствия данной пометки, у владельца жилья пропадает возможность получения вычета из налога на строительство. Этот владелец сможет получить попустительство только на приобретение дома.

ВАЖНО . Немаловажно то, чтобы гражданин, претендующий на льготы, имел официальную работу. Причина в том, что претендовать на любой вычет могут лишь те, кто платит налоги. Если нет официального дохода, значит, налоги не уплачиваются. Соответственно, вероятность получения вычета равна нулю.

Не удастся получить льготы и тем, кто занимался строительством не на собственные средства, а при помощи разного рода финансовой помощи. Сюда входят субсидии, помощь от работодателей, капитал матери. Также если дом не строился с нуля или же не достраивался, а просто реконструировался, вычет невозможен.

Наши юристы знают ответ на Ваш вопрос

Что можно компенсировать

Для того, чтобы получить возврат уплаченного налога, владельцу построенного жилища необходимо иметь доказательство того, что и сколько было потрачено. Поэтому в процессе возведения дома необходимо сохранять все чеки и квитанции. Если же гражданин не будет способен подтвердить размер трат, то его заявление не будет рассматриваться.

Чтобы получить уплаченный налог, можно указывать следующие траты:

- Приобретение незавершенного жилья и покупка земли;

- Траты на составление проекта будущего дома;

- Проведение коммуникация в здание;

- Плата за работу, если для строительства и отделочных работ нанимались специалисты;

- Растраты на строительные материалы;

- Оплата процентов по кредиту, взятого для строительства.

Порядок действий

ВНИМАНИЕ . Для того, чтобы претендовать на льготы, для начала стоит оформить права на владение данным объектом. После этого можно переходить непосредственно к оформлению вычета. Порядок действий для получения скидки одинаковый для всех видов вычетов. Необходимо собрать пакет документов и обратиться в налоговый орган.

Документы, необходимые для оформления вычета на строительство:

- Оригинал и копия паспорта. Здесь понадобится ксерокопия первой страницы документа и страницы с местом прописки;

- Документ, подтверждающий факт регистрации построенного дома и право на его владение;

- Заполненный бланк по форме 2-НДФЛ;

- Чеки, расписки, квитанции и другие справки, документы, подтверждающие растраты на возведение жилья;

- Договор о кредите, если таковой имеется;

- Номер счета в любом банковском учреждении.

Ранее вместо заполненной декларации от налогоплательщиков требовалось написание заявления. Сегодня это требование стало не актуальным. Прежде, чем подавать пакет документов, стоит заранее обратиться в инспекцию и уточнить список необходимых бумаг. Причина в том, что в зависимости от конкретной ситуации и года их список может меняться.

Если претендент на вычет желает получить его за прошлые годы, ему дополнительно необходимо подавать заполненные декларации.

ВАЖНО . Проверка всех документов происходит на протяжении пары месяцев. После того гражданин получает извещение, что проверка пройдена и что денежные средства поступят ему на счет. Происходит денежный перевод на счет налогоплательщика через полгода или даже год.

Сколько можно вернуть

Многие заблуждаются, думая, что смогут получить вычет по всем указанным категориям. У каждой из них есть свои лимиты.

Например, растраты на возведение и работы по отделке ограничиваются льготной суммой в 2 миллиона. Если вычесть 13 процентов от указанной суммы, выходит, что владелец сможет получить максимум 260 тысяч.

Оплата процентов по кредиту для строительства ограничено тремя миллионами. Выходит, что гражданин получит не более 390 тысяч.

Вычет пенсионерам

Возврат средств относительно строительства собственного дома доступно пенсионерам, но, к сожалению, не всем. Дело в том, что пенсия граждан не облагается налогом, так что отдавать им налог бывает не с чего.

Вычет людям пенсионного возраста положен лишь в том случае, если:

- Гражданин был официально трудоустроен последнее трехлетие;

- Он до сих пор работает и платит налоги.

В других ситуациях, пенсионеры не могут получить льготы на возведение дома для личного использования.

Представленные правила актуальны и на 2022 год. Законы относительно данного вопроса были прописаны еще в 2014 году, но они и до сих пор остаются действующими. Так что те, кто претендуют на получение вычетов, могут использоваться данные рекомендации при подготовке документов для подачи в инспекцию по налогам. Также актуальными остаются категории граждан, которые имеют возможность получить вычет.

Источник jurists-online.ruИмущественные вычеты при покупке недвижимости в 2022 году – разбор сложных случаев

Налоги и бизнес

Граждане, которые купили квартиру или дом, либо платят ипотечный кредит вправе вернуть у государства до 13% от своих затрат. Размер возмещения в 2022 году может достигать 650 тыс.р.

Рассмотрим подробнее, как правильно пользоваться налоговыми льготами от государства: когда где и кому можно получить имущественный налоговый вычет. Отдельно остановимся на наиболее «проблемных» аспектах получения выплат. В частности, на том, как получить налоговые вычеты:

- супругам;

- родителям за детей;

- пенсионерам;

- при использовании материнского капитала;

- при строительстве дома;

- при покупке в ипотеку;

- при покупке в долевую собственность;

- по ДДУ.

Нормативно-правовая база: обзор последних изменений

Последние масштабные изменения в законодательство по вопросу оформления вычетов датировались 2014 годом. При покупке квартиры до 1 января 2014 года вычет был привязан не только к налогоплательщику, но и к объекту недвижимости. То есть компенсацию затрат россияне могли получить только на одну квартиру, независимо от ее стоимости.

После 2014 года покупатель может обращаться за вычетом неограниченное количество раз, пока не исчерпает лимит вычета в 2 000 000 руб.

С мая 2021 года оформить имущественный вычет при покупке недвижимости за собственные и ипотечные средства стало проще. После внесения изменений в Налоговый кодекс для возмещения НДФЛ не нужно будет заполнять декларацию по форме 3-НДФЛ и предъявлять подтверждающие документы: достаточно одного заявления.

Помимо уменьшения списка документов для оформления вычета сократились и сроки для проверки представленных сведений. Ранее на проверку документов в ФНС уходило до 3 месяцев и еще месяц налоговой было нужно, чтобы перевести деньги налогоплательщику. В совокупности сроки оформления вычета могли достигать 4 месяцев.

По новым правилам максимальные сроки оформления имущественного вычета сократились до 45 дней. На камеральную проверку документов Налоговой инспекции отводится до 30 дней, еще 15 дней — на перевод денег на счет налогоплательщика. Вся информация будет проверяться автоматизированной системой ФНС, которая сама будет запрашивать сведения в банке и прочих организациях.

Кому положены имущественные налоговые вычеты

Кто может рассчитывать на получение имущественного налогового вычета:

- Налоговые резиденты (граждане, которые проживают в РФ более 183 дней)

- Граждане РФ.

Оба условия должны соблюдаться одновременно.

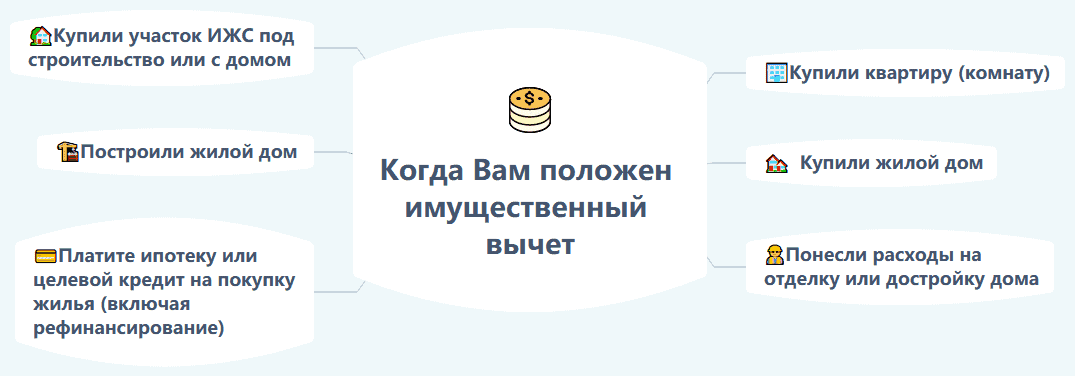

Когда налогоплательщик может обратиться за получением имущественного вычета

Воспользовавшись имущественным вычетом можно компенсировать часть расходов на:

- Покупку квартиры.

- Строительство/достройку дома. На землю вычет получить нельзя, но если купить участок ИЖС и построить на нем жилой дом, то – можно.

- Покупку земельного участка с расположенным на нем жилым домом.

- Уплату процентов по целевым кредитам на покупку жилья (включая ипотеку и рефинансирование ипотечного кредита).

- Ремонт и отделку (только если жилье покупалось без отделки и это указано в договоре).

Общие правила предоставления имущественного налогового вычета

Размер

Различают две группы имущественных налоговых вычетов:

- основной вычет.

- вычет по ипотечным процентам.

Основной вычет при покупке квартиры

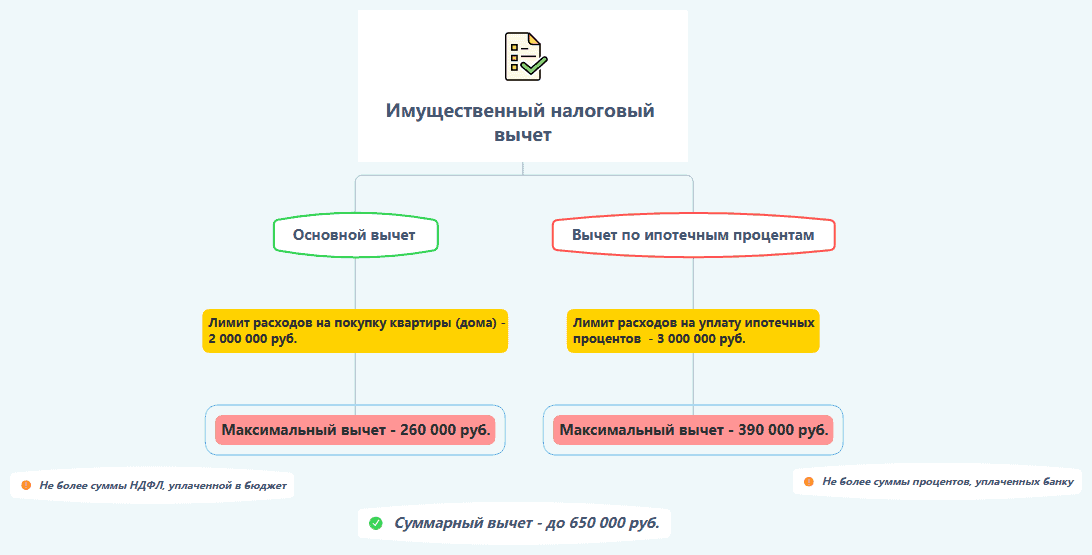

Покупатели могут вернуть можно до 13% от стоимости недвижимости. Но максимальные затраты на покупку квартиры для оформления имущественного вычета составляют 2 млн.р.

Размер имущественного вычета для получения компенсации из бюджета в 2022 году составит 2 000 000*13%=260 тыс.р.

Эта сумма налогового вычета не берется из воздуха. Налоговая или возвращает физлицу то, что было получено в виде налогов ранее, или просто не получает то, что должна взять с налогоплательщика в виде НДФЛ.

В каком размере можно получить имущественный налоговый вычет при покупке квартиры в 2022 году

Государство не платит вычет из бюджетных денег. Если уплаченный покупателем квартиры налог составит 0 рублей, то и вычет равен 0 рублей.

Таким образом, сумма налога, которую можно вернуть из бюджета, зависит от двух факторов:

- Произведенных расходов на покупку квартиры.

- Суммы уплаченного подоходного налога.

Каждый год налогоплательщику возвращают НДФЛ не больше, чем было перечислено им в бюджет.

Разберем на примере.

Виктор купил в 2020 году квартиру за 4 500 000 руб. К вычету принимается сумма не более 2 000 000 р.

Зарплата Виктора за 2020 год составила 1 300 000 руб. НДФЛ, который был удержан из зарплаты за год, составил 169 тыс.р.

В 2021 году Виктор обратился за вычетом в налоговую и вернул 169 тыс.р.

Остаток в 91 тыс.р. переносится на следующие годы.

Соответственно, если вычет не был получен полностью (дохода было недостаточно), то остаток вычета переносится на будущий период.

Вычет по ипотечным процентам

Если жилье купили в ипотеку, то вычет по ипотечным процентам ограничен лимитом в 3 млн.р. Компенсировать расходу на уплату ипотечных процентов можно в размере до 390 тыс.р. (3 000 000*13%).

Основное условие для получения вычета по ипотечным процентам – они должны быть фактически уплачены банку на момент обращения за компенсацией. Для подтверждения этого необходимо получить в банке справку о начисленных процентах за год и взять платежные документы об оплате. Если ипотечный кредит погашен субсидией или средствами материнского капитала вычет по процентам не предоставляется.

Юрий заплатил 200 000 тыс.р. по ипотечным процентам в 2020 году. Ранее он получал налоговый вычет по процентам за 2019 год на 350 тыс.р. (то есть лимит в 3 000 000 не был достигнут). Зарплата Юрия за год –2,1 млн.р. Он может вернуть НДФЛ по ипотечным процентам в полном объеме – 26000 р. (200 000*13%).

Другое важное требование — право на получение вычета возникает только в момент возникновения права на основной вычет. То есть у покупателя должен быть не только заключенный ипотечный договор, но и оформлено право собственности на квартиру (подписан передаточный акт на нее). Но если ипотека оформлена ранее получения права собственности, то все равно допускается получить вычет по процентам с первых дней выплат.

При покупке дорогостоящей недвижимости вычет по ипотечным процентам может оказаться даже выше вычета по приобретению жилья.

До 2014 года вычет по ипотечным процентам можно было использовать только по тому объекту, по которому оформлен основной вычет. С 2014 года основной вычет и ипотечный – это два самостоятельных вычета и их можно оформлять по отдельности.

Очередность получения вычетов покупатель может определять самостоятельно. Нет такого требования, чтобы сначала обращаться за основным вычетом, а только потом – за ипотечным (хотя на практике это наиболее оптимальный вариант). Покупатель может заявлять на оба вычета одновременно. Главное, чтобы хватило налогооблагаемого дохода для возмещения из бюджета.

На что следует обратить внимание:

- сумма вычета при покупке недвижимости ограничена 260 тыс.р.;

- сумма вычета по ипотечным процентам ограничена 390 тыс.р.

Но вычет может оформить каждый из супругов в размере указанных лимитов. Об этом еще расскажем подробнее.

В отличие от основного вычета вычет по ипотечным процентам можно получить раз в жизни. Он не переносится на другие объекты, даже если не был полностью израсходован лимит.

Условия получения

Для получения имущественного налогового вычета должны соблюдаться следующие условия:

- Лицо имеет доходы, облагаемые по ставке 13% НДФЛ. Это может быть зарплата, доходы от сдачи в аренду недвижимости, по гражданско-правовым договорам, от продажи другой недвижимости (в этом случае вычет можно оформить взаимозачетом) и пр.

- Денежные средства за квартиру уплачены лично. Сумма материнского капитала и государственных субсидий вычитается из стоимости квартиры.

Анна купила квартиру за 2 млн.р., 450 тыс.р. из общей стоимости были оплачены материнским капиталом. Вычет можно оформить только с суммы в 1,55 млн.р.(то есть за минусом маткапитала).

- Право на налоговый вычет дается один раз в жизни: оно предоставляется только тем, кто ранее не использовал свое право. Использованный вычет не обнуляется в новом календарном году или при продаже исследующего объекта. Но оформлять вычет из бюджета можно неограниченное количество раз, пока не исчерпается лимит в 2 млн.р.

Соловьев купил квартиру за 1,5 млн. Он оформил вычет на 195 тыс.р. В результате за ним сохранились неизрасходованные 500 тыс.р., которые можно использовать при следующей покупке квартиры и дополнительно вернуть из бюджета 65 тыс.р..

Все вышеперечисленные условия для оформления вычета должны соблюдаться одновременно.

Когда вычет не предоставляется

Есть случаи, когда в получении налогового вычета будет отказано:

- при покупке квартиры у взаимозависимых лиц (близких родственников, супруга, детей, братьев и сестер, работодателя и пр.);

- при статусе нерезидента;

- при оплате квартиры работодателем или полностью средствами государственных субсидий (материнского капитала);

- при покупке недвижимости за пределами РФ;

- если человек уже исчерпал лимит на вычет в 2 млн.р.;

- покупатель уже ранее реализовал свое право на вычет до 2014 года (независимо от суммы вычета).

Сын покупает квартиру у матери в ипотеку. Он не может получить не основной вычет, не вычет по ипотечным процентам, так как купил квартиру у близкого родственника.

Василий купил квартиру у тещи. Он может заявить на налоговый вычет, так как теща не является взаимозависимым лицом.

Но в любом случае к подобным сделкам в ФНС относятся с подозрением.

Порядок оформления имущественного налогового вычета

Когда обращаться

За оформлением имущественного вычета можно обращаться в год покупки через работодателя, либо на следующий год при возврате НДФЛ через налоговую инспекцию. Заявлять о своем праве на вычет необходимо в трехлетний период с года, в котором были произведены соответствующие расходы.

В 2022 году можно получить вычеты при условии покупки квартиры в 2019,2020,2021 гг.

При покупке квартиры в 2019 году можно в 2022 году подать декларацию и вернуть налог сразу за три года — 2019,2020,2021.

Если покупатель не получил вычет полостью в первый год из-за недостаточного размера доходов, то остаток переносится на последующие годы до полного получения положенного вычета. То есть если зарплата покупателя квартиры за год оформления вычета была менее 2 млн.р., ему предстоит обращаться в ФНС несколько раз.

Куда обращаться

Налоговый вычет можно получить двумя способами:

- Через работодателя — работодатель перестанет начислять НДФЛ на зарплату пока сумма зарплаты не составит 2 млн.р.

- Через ФНС – вычет поступит на банковскую карточку единовременно (при возврате уплаченного налога).

Какие документы собрать

Для оформления имущественного вычета потребуется оформить заявление по установленной форме, а также подготовить установленный комплект документов:

- Документы, подтверждающие личность (паспорт).

- Декларация по форме 3-НЛДФЛ. На сайте ФНС можно найти примеры заполненных деклараций.

- Документы, подтверждающие право собственности на недвижимость.

- Документы, подтверждающие оплату по договору.

Более подобный список документов в зависимости от специфики сделки с недвижимостью вы можете скачать по следующим ссылкам:

Пошаговый алгоритм

При получении вычета через ФНС порядок действий будет следующим:

- Необходимо оформить декларацию 3-НДФЛ, вместе с заявлением и пакетом документов передать ее инспектору ФНС (не ранее следующего года после покупки квартиры).

- Дождаться проверки права на вычет. В течение 3 месяцев инспектора могут проводить камеральную проверку декларации и представленных документов (по ст.88 НК).

- Получить вычет на свой счет. В течение месяца после принятия решения деньги поступят на счет налогоплательщика.

Особенность получения имущественного вычета при покупке жилья состоит в том, что можно не дожидаться окончания года и не нужно заполнять декларацию 3-НДФЛ. Порядок оформления вычета через работодателя будет следующим:

- Получить в ФНС уведомление для работодателя, подтверждающее право на имущественный вычет. Для этого в ФНС подается заявление с приложением копии правоустанавливающих документов; документов, подтверждающих оплату расходов; справки с места работы. Декларация по форме 3-НДФЛ и справка 2-НДФЛ не нужны.

- Через 30 дней получить уведомление о праве на вычет и передать его работодателю.

- Работодатель начнет начислять зарплату в большем размере без уменьшения на НДФЛ до исчерпания права на вычет.

Частные случаи оформления имущественных налоговых вычетов

Вычет через взаимозачет

В налоговом законодательстве термин взаимозачет не применяется. Но данное понятие часто используется в рамках совершения альтернативных сделок: при продаже одной квартиры и покупки взамен нее – другой.

Получение дохода от продажи квартиры является налогооблагаемым, продавец недвижимости платит НДФЛ в бюджет. Но он может уменьшить налоговую нагрузку при продаже квартиры на имущественный вычет – при покупке другого жилья.

Многие россияне при расчете налогооблагаемой базы совершают одинаковую ошибку. Они рассуждают так: квартиру продали за 2 млн.р., новую купили за 3 млн.р. — налог платить не нужно, так как расходы превысили расходы. Но вычет через взаимозачет так не работает.

Порядок действий при применении взаимозачета должен быть следующим:

- Определяем налоговую нагрузку по первой квартире. Можно ли применить вычет в 1 млн.р. или доход-расход (если были расходы на покупку).

- Вычет по второй квартире может составить до 260 тыс.р. (с 2 млн.р.).

- Из рассчитанного НДФЛ вычитаем налоговый вычет в размере до 260 тыс.р. Если разница получилась отрицательной или равной нулю – НДФЛ можно не платить.

Подробнее про вычеты продавца при продаже квартиры мы рассказываем в отдельной статье.

Имущественные вычеты для пенсионеров

Налог с пенсии не удерживается (по п.2 ст.217 НК). Поэтому пенсионеры, имеющие в качестве источника дохода только пенсию, в большинстве случаев не смогут получить имущественный вычет при покупке квартиры в будущем. Но законодатели предусмотрели для них ряд привилегий.

Пенсионеры могут перенести вычет на прошлые периоды (п. 10 ст. 220 НК). Они могут вернуть налог за год покупки квартиры и еще за три года до этого. Подобных льгот нет у других налогоплательщиков.

Марина Семеновна купила квартиру в 2020 году и в тот же год вышла на пенсию. Она вправе в 2022 году заявить о вычете из бюджета за 2018,2019,2020,2021 годы.

Если бы за вычетом обратился не пенсионер, а любой другой налогоплательщик, то он мог бы в 2022 году оформить вычет только за 2020 год.

Если пенсионер продолжает работать, то вычет оформляется по общим правилам. До 2014 года в Налоговом кодексе содержалось ограничение, по которому работающие пенсионеры не могли перенести вычет на прошлые периоды. Но теперь их уравняли в правах с неработающими пенсионерами.

Стоит отметить, что если пенсионер не работает официально, но имеет другой дополнительный доход, с которого платит НДФЛ (сдает квартиру в аренду или продал недвижимость), то он может уменьшить или вернуть указанные суммы через имущественный вычет.

Имущественные вычеты для супругов

Стандартно вычет может оформить тот, кто оплатил недвижимость, но на супругов это правило не распространяется. Супруги могут купить квартиру в общедолевую, совместную и единоличную собственность.

При покупке квартиры в общедолевую собственность доли каждого из супругов выделены и прописаны в выписке из ЕГРН. До 2014 года вычет между супругами распределялся строго в соответствии с долями.

Но изменения Налогового кодекса изменили указанный порядок. Согласно обновленной редакции и разъясняющим письмам ФНС вычет распределяется в соответствии с величиной расходов каждого супруга по платежным документам.

Ситуация 1. Оба супруга несли расходы, подтвержденные документально, и каждый оплатил свою долю самостоятельно. Мужу и жене полагается вычет в размере понесенных расходов.

Левашовы купили квартиру за 3 млн.р. каждый заплатил 50% от стоимости — по 1,5 млн.р. Каждому вернут по 195 тыс.р.

Ситуация 2. Расходы на квартиру официально понес только один из супругов. Расходы формально не разделены, были прописаны общей суммой на обоих супругов.

По мнению контролирующих инстанций супруги вправе разделить свои расходы самостоятельно в любых пропорциях. Для этого им необходимо подать в ФНС заявление о разделении фактических расходов в произвольном порядке. Данная позиция подтверждена официальными письмами ФНС.

Налоговики основывают свою позицию на нормах семейного законодательства. Согласно ему независимо от того, кто из супругов фактически понес расходы, оба считаются участвующими в них (на основании п.2 ст.34 Семейного Кодекса).

Квартира стоит 4 млн. – выгоднее распределить расходы между супругами в равных долях. Тогда каждому положено по 260 тыс.р., а общий вычет с покупки одной квартиры в семье составит 520 тыс.р.

Если по платежным документам 3 млн.р. на мужа, и 1 млн.р. – на жену, то вычет уменьшится. Муж получит 260 тыс.р., а жена – 130 тыс.р. Совокупный вычет составит 390 тыс.р.

Если не распределять расходы через заявление, то вычет оформит тот супруг, который платил. Сумма будет ограничена 260 тыс.р. В этом случае неправильное использование своего права на имущественный вычет может лишить супругов 260 тыс.р.

В целом, в отношении вычета супругов все достаточно просто: оплачивает квартиру тот кто может, оформляет вычет – тот, кто имеет на это право.

При покупке квартиры в совместную собственность вычет распределяется по договоренности между супругами. По умолчанию вычет распределяется в равных долях, но муж и жена могут использовать разную пропорцию – до 0 или 100%.

Эти доли будут определены на основании заявления о распределении вычета, представленного в налоговую инспекцию. Его подписывают оба супруга.

Если у одного супруга нет доходов, облагаемых по ставке НДФЛ 13%, он вправе распределить вычет в полностью другого супруга, имеющего такой доход.

Важно помнить о следующих нюансах:

- Максимальная сумма вычета на каждого из супругов ограничена 2 млн.р. (к возврату из бюджета — до 260 тыс.р.).

- Заявление подается один раз. В дальнейшем супруги будут лишены права распределять соотношение вычета и передавать вычет другому супругу по данному объекту (Письмо Минфина России от 31.10.2017 №03-04-07/71589).

Применение имущественного вычета при оформлении квартиры в собственность на одного из супругов также имеет свои особенности.

Все имущество является общей собственностью (на основании ст.33,34 СК). Поэтому вычет можно распределять даже тогда, когда право собственности оформлено на одного супруга.

Соответственно, если квартира оформлена в единоличную собственность одного супруга, то:

- Вычет может полностью получить один из супругов. Тогда дополнительное заявление о распределении вычета не потребуется.

- Вычет распределяется между супругами по договоренности с помощью заявления. Используются правила при покупке квартиры в совместную собственность с той лишь разницей, что даже при стоимости более 4 млн р.супруги подают заявление о распределении вычета.

Как получить вычет по процентам по ипотечным кредитам супругам? На основании пп.4 п.1 ст.220 НК налогоплательщику предоставляется вычет по ипотечным процентам в размере фактически понесенных расходов.

Расходы супругов являются общими (на основании ст.33,34 СК). Соответственно, независимо от того, кто фактически платил по кредиту вычет супруги вправе распределить по своему усмотрению независимо от того кто фактически платил. Для этого супруги подают заявление в налоговый орган о распределении своих расходов на погашение ипотеки (Письмо Минфина РФ от 16.05.2017 № 03-04-05/31445).

Вычеты за детей

С января 2014 года вступили в силу изменения, по которым родители при покупке квартиры в собственность своих детей могут получить за них имущественные вычеты (на основании п. 6 ст. 220 НК). Родителю положен вычет как за себя, так и за своего ребенка. Главное, чтобы ребенок на момент покупки был младше 18 лет и становился по сделке собственником недвижимости (доли в квартире).

Родители, которые оплатили долю ребенка, могут получить возврат НДФЛ с данной суммы расходов. При этом стоимость доли ребенка не увеличивает лимит вычета для родителя, а входит в него. Родитель в любом случае может рассчитывать на возврат налога максимум с 2 млн.р. (согласно п.2 резолютивной части Постановления Конституционного Суда ПФ от 13.03.2008 N 5-П).

Обращаться за налоговым вычетом за ребенка имеет смысл, если для родителя в приобретенной квартире не позволяет ему оформить вычет в полном объеме. Тогда расходы на долю несовершеннолетнего будут учтены как расходы родителей.

Виктор купил квартиру за 3 млн.р. и оформил ее в долевую собственность совместно с дочерью. Доля каждого составила 50%. Виктор может обратиться за вычетом в отношении своей доли на 1,5 млн.р. и остаток в 500 тыс.р. оформить за дочь. В результате он получит вычет в 260 тыс.р. в максимальном размере.

Ксения купила квартиру за 5 млн.р. в совместную собственность с сыном.

Она вправе заявить на вычет в размере 2 млн.р. Обращаться за вычетом за ребенка Ксения не вправе, так как она исчерпала свой лимит в 2 млн.р.

Родители могут не переживать — получение налогового вычета за ребенка не лишает его самого права на получение вычета после совершеннолетия. Право на налоговый вычет при покупке собственной квартиры сохранится за ним в полном объеме – в размере 2 000 000 р.

При покупке квартиры в общедолевую собственность с несовершеннолетними детьми – родители также могут получить вычет в отношении долей детей. Увеличить свой вычет за счет детей в общем имуществе могут как оба супруга, так и один из них. Супруги сами вправе решить, как распределять вычет за счет доли детей. В этом случае им необходимо приложить к комплекту документов заявление о распределении вычета между супругами.

Вычет в отношении доли ребенка можно заявить и в случае, если квартира приобретается в общедолевую собственность совместно с близким родственником. Например, в собственность отца, ребенка и деда (Письмо Минфина РФ от 6 июня 2012 г. N 03-04-05/9-690).

Квартира стоит 3 млн.р. Каждому из родителей положено по 1/3 доли. Отец оформляет вычет за себя и ребенка на 2 млн.р. (260 тыс.р.). Дед — в пределах стоимости своей доли на 1 млн.р.(130 тыс.р.).

Вычет можно получить, даже если квартира оформлена полностью на ребенка и родитель не является собственником недвижимости.

Марина приобрела сыну квартиру за 5 млн. р. Она может оформить вычет в 260 тыс.р. за своего несовершеннолетнего сына.

Может ли мать или отец получить вычет за ребенка, если уже ранее оформляли вычет? Если родитель ранее исчерпал свое право на имущественный вычет по иному объекту, то получить вычет за ребенка он не может. Это связано с действующим ограничением на сновании п.1 ст.220 НК.

Если родитель хотел бы получить вычет по тому же объекту, что он получал сам в счет своей доли (например, не знал о возможности вычета за ребенка), то он имеет на это право. Для этого необходимо повторно обратиться в ФНС с уточненной декларацией на пересчет суммы налога (Письмо Минфина РФ от 2 февраля 2012 г. N 03-04-05/9-109).

Налоговые вычеты при покупке загородной недвижимости

Налоговый вычет при покупке загородного дома имеет определенные нюансы.

1.При покупке земельного участка

Вычет при приобретении земельного участка Налоговым кодексом не предусмотрен. Его могут предоставить только на постройку дома.

Когда дом построен и зарегистрирован, можно сразу получить вычет на землю ИЖС и строительство дома. Пока жилого дома на участке нет, вычет на приобретение земли получить не удастся. Причем дата покупки земельного участка значения не имеет (письмо ФНС России от 7 марта 2012 г. № ЕД-4-3/3800).

Получить вычет на участок можно, и если купить землю вместе с домом.

Воспользоваться вычетом при строительстве дома можно при условии, что он является жилым: по документам дом должен значиться как жилое помещение (Письмо Минфина от 08.02.2018 № 03-04-07/7700).

Иванов приобрел участок под индивидуальное жилищное строительство (ИЖС), построил на нем жилой дом и получил выписку из ЕГРН. Теперь он вправе оформить имущественный вычет на строительство дома.

Петров приобрел участок СНТ и построил на нем коттедж без права регистрации. Иванов не сможет получить имущественный вычет.

После 2019 года дома, расположенные на садовых земельных участках здания, с назначением жилое строение признаются жилыми. Сооружения с назначением «сезонного или вспомогательного использования», «предназначенные для отдыха и временного пребывания людей», признаются садовыми — то есть нежилыми (п. 9-11 ст. 54 Федерального закона от 29.07.2017 217-ФЗ)

Для получения налогового вычета на достройку дома он должен фигурировать в договоре купли-продажи как объект незавершенного строительства. В противном случае покупателю полагаются вычеты только по расходам на покупку дома, а затраты на реконструкцию учтены не будут.

Иван приобрел жилой дом по договору купли продажи. После покупки он его реконструировал, достроив второй этаж. Он вправе рассчитывать на расходы только на покупку дома, на реконструкцию – нет.

Геннадий купил объект незавершенного строительства – недостроенный коттедж. После покупки он достроил коттедж и оформил право собственности на него.

Он вправе компенсировать как свои затраты на покупку, так и на достройку.

Какие расходы на строительство дома можно учесть при получении вычета? Их перечень прописан в Налоговом кодексе (ст.220 НК):

- расходы на приобретение участка под строительство;

- на покупку незавершенного жилого дома;

- на приобретение строительных и отделочных материалов;

- на работы, связанные с услугами по строительству и отделке;

- на проектную документацию;

- на подключение к инженерным коммуникациям.

Все расходы нужно будет подтвердить документально, т.е. на руках должны оставаться чеки, выписки, расписки и пр.

В процессе строительства и отделки необходимо сохранять договора подряда, чеки на строительные материалы, договора с юристами для узаконивания постройки, договора с ИП и пр. Даже если эти расходы не удастся учесть при оформлении имущественного вычета, они могут пригодиться при получении вычета при расчете НДФЛ.

Право на получение вычета возникает только после оформления права собственности на жилой дом (п.3 ст.220 НК, Письмо Минфина от 8 февраля 2018 г. №03-04-07/7700). Связано это с тем, что при оформлении налогового вычета обязательным документом будет выписка из ЕГРН. Также пока строящийся дом будет непригоден для проживания, его не признают жилым.

Какие расходы не учитываются при получении имущественного вычета:

- на перепланировку или переустройство дома;

- реконструкцию построенного дома (достроили этаж, сделали пристройку);

- установку сантехники, душевой кабины, газового оборудования;

- возведение дополнительных построек и сооружений (гаража, сарая, бани).

Можно ли включить в расходы затраты на отделку после получения выписки из ЕГРН? Согласно последней позиции Минфина расходы по отделке дома после регистрации права собственности включить можно, даже если вычет на дом уже был ранее предоставлен. Но для этого нужны документы, подтверждающие, что при оформлении права собственности на дом отделочные работы не были выполнены (письмо Минфина от 22 апреля 2016 г. N 03-04-05/23340). После получения выписки из ЕГРН расходы можно заявить в текущем объеме, а затем увеличить на расходы на отделку.

Вычет по ипотечным процентам

Вычет по процентам на покупку недвижимости не предоставляется только лишь по ипотечному договору, но обязательно – по целевому кредиту.

При получении целевого кредита на строительство дома, лицо вправе получить вычет по процентам. Но в договоре обязательно должна быть указана конкретная цель кредитования – строительство дома.

Юрий оформил ипотечный кредит на строительство жилого дома. Он может получить вычет как по затратам на строительство дома, так и по процентам по ипотечному кредиту. В совокупности это не более 13% от 5 млн.р. – 650 тыс.р.

Если кредитный договор не содержит указания на цель покупки, то вычет по процентам не положен, даже когда средства фактически пошли на приобретение жилья.

При покупке объекта в долевую собственность вычет по процентам положен каждому собственнику в пределах лимита – 3 млн.р.

При рефинансировании кредита получить по нему вычет можно только в случае, если новый кредитный договор содержит указание на цель его оформления – рефинансирование старого кредита (и указание на реквизиты первоначального ипотечного договора). Соответствующие разъяснения есть в письме Минфина от 25 мая 2017 г. № 03-04-07/32360.

Рефинансировать кредит должен именно банк. Но например, при рефинансировании ипотеки через ДОМ.РФ фактически привлекается сторонний банк, то есть заемщик сохраняет право на вычет.

Не имеет значения, в каком банке был рефинансирован кредит: в том, который изначально его выдал или в другом (п.1,4 ст.220 НК, письме Минфина от 4 апреля 2014 г. № 03-04-07/15264).

Имущественный вычет по ДДУ

При покупке квартиры в строящемся доме по договору долевого участия право на имущественный вычет возникает не с момента подписания договора, оплаты по нему, а с момента подписания покупателем акта приема-передачи.

При этом покупателю не нужно дожидаться получения выписки из ЕГРН (свидетельства о регистрации права собственности на жилье) для обращения за вычетом. Эта позиция подкрепляется пп.6 п.3 ст.220 НК.

Имущественный вычет по договорам уступки права требования можно получить аналогично ДДУ. В этом случае вычет предоставляют после подписания акта приема-передачи жилья. По разъяснениям Минфина при переуступке в Налоговую нужно предоставить копию первоначального ДДУ, по которому происходила уступка права требования (Письмо Минфина России от 29 августа 2014 г. N 03-04-05/433478).

В отношении купленной квартиры в новостройке можно заявить вычет не только в размере стоимости квартиры, но и расходов на отделку:

- штукатурные работы;

- столярные и плотничные работы;

- установку дверей, окон;

- установку лестниц, встроенных шкафов, кухонного оборудования;

- устройство полов и облицовку стен;

- малярные работы;

- уборку строительного мусора.

Чтобы получить компенсацию по указанным тратам в договоре должно быть указано, что квартира куплена без отделки.

Покупка квартиры в долевую собственность

При покупке квартиры в долевую собственность после 2014 года вычет предоставляется в размере фактических расходов собственников в пределах лимита на каждого. Ограничение на вычет в 2 млн.р. на один объект недвижимости более не действует.

При этом общий порядок предоставления вычета сохранился и производится с учетом доли лица в собственности (Письмо Минфина от 11.12.2014 №03-04-05/63812).

Если в платежных документах содержится только общая сумма расходов, то вычет определяется по формуле: общая сумма расходов*доля собственника.

Сестры Ивановы купили квартиру за 5 млн.р. в общую собственность. Доля каждой составила 50%. Каждая сестра сможет вернуть максимальный вычет с 2 млн.р.

Основанием для отказа в налоговом вычете не может стать оплата доли в недвижимости со счета другого покупателя. В этом случае необходимо приложить рукописную доверенность, подтверждающую передачу денег для оплаты доли.

Источник ivprave.ru