Сегодня мир находится на стадии перехода к новому этапу развития, в строительной отрасли этот переход особенно очевиден. Отрасль обладает достаточным уровнем устойчивости, однако работа строительных компаний по-прежнему сопряжена с рисками, она остается в зависимости от государственных решений. Помимо этого, существуют трудности и в вопросах инвестиционно-строительной деятельности, которые способствуют увеличению рисков. В рамках данной статьи рассмотрены факторы, с помощью которых можно оценить инвестиционную привлекательность строительного сектора. Обозначены методики оценки инвестиционной привлекательности, отмечены качественные и количественные факторы, влияющие на оценку инвестиционной привлекательности предприятия, изучены зарубежные методики, с помощью которых можно оптимизировать инвестиционную деятельность предприятия.

1. Копельчук С. Ю. Проблемы инвестиционной привлекательности строительных предприятий в современных условиях // Вестник Университета, 2014.

2. Борисова Н.И., Соловьева А.С., Мещерякова И.И. Теоретические аспекты оценки инвестиционной привлекательности предприятий строительства и ЖКХ в современных условиях // Экономика и менеджмент инновационных технологий. — 2018. — № 4 [Электронный ресурс]. — Режим доступа: http:// ekonomika.snauka. ru/2018/04/15895 (дата обращения: 10.11.2019).

Убийцы инвестиций! Факторы снижение инвестиционной привлекательности объекта

3. Гончарова Н.В. Стратегия интеграции для наукоемких предприятий // Сборник тезисов ЦЭМИ. — 2016. — №3.

4. Якушев Н.М., Грахова Е.В. К некоторым вопросам оценки состояния строительной отрасли в Удмуртской Республике / Журнал «Проблемы экономики и менеджмента». [Электронный ресурс]. — Режим доступа: https://cyberleninka. ru/article/n/k-nekotorym-voprosamotsenki-sostoyaniya-stroitelnoyotrasliudmurtskoy-respubliki/viewer (дата обращения: 20.06.2019).

5. Кац А Е. Пути повышения инвестиционной привлекательности строительных предприятий в современных условиях // Молодой ученый. 2015. — №23. — С. 551-553. [Электронный ресурс]. — Режим доступа: https:// moluch.ru/archive/103/24012/ (дата обращения: 18.11.2019).

6. Хисамутдинова А.И. Факторы, влияющие на инвестиционную привлекательность предприятий // Научное сообщество студентов XXI столетия. Экономические науки: сб. ст. по мат. LXX междунар. студ. науч.-практ. конф. №10(70). [Электронный ресурс]. Режим доступа: https://sibac.info/ archive/economy/10(70). pdf (дата обращения: 11.11.2019).

7. Спиридонова О. Н. Применение концепции EVA для оценки инвестиционной привлекательности предприятий строительной отрасли // Молодой ученый. — 2016. — №2. — С. 585-589. — [Электронный ресурс]. — Режим доступа: https://moluch.ru/ archive/106/25360/ (дата обращения: 13.11.2019).

8. Министерство строительства, жилищно-коммунального хозяйства и энергетики Удмуртской Республики [Электронный ресурс]. — Режим доступа: http://www.minstroy.ru/ (дата обращения: 21.06.2019).

9. Методика присвоения рейтингов регионам: Рейтинговое агентство «Fitch» [Электронный ресурс]. — Режим доступа: http://www.fitch.com (дата обращения: 09.11.2019).

Алетейя | Иван Вилков «Инвестиционная привлекательность региона»

10. Петров А.Н. Стратегический менеджмент: учеб. пособие. — СПб.: Питер, 2015.

11. Камалтдинова А. Ф. Некоторые проблемы повышения инвестиционной привлекательности России в современных условиях. — 2017. — С. 399-400 [Электронный ресурс]. — Режим доступа: https://moluch.ru/archive/149/41967/ (дата обращения: 18.11.2019).

12. Максимов С.Н. Российский рынок недвижимости: становление и проблемы, СПб, 2017. Михеев А.В. Проблемы развития системы бизнес-инкубирования в России. — Новосибирск. — 2015. — № 26.

13. Попкова Е.Г., Мамедова А.М. Инвестиционная привлекательность строительной отрасли России в контексте вступления в ВТО // Современные проблемы науки и образования. — 2018. — № 2.

Процессы, происходящие в инвестиционном секторе строительной отрасли, наглядно отражают состояние дел в экономике, общую экономическую ситуацию в стране. Характер таких процессов является индикатором, указывающим на общее положение внутри экономики. Инвестиционный сектор отражает размер национального дохода, привлекательность для других государств.

Проблемы инвестирования являются одними из наиболее актуальных в экономической науке, исследование этих проблем всегда оставалось в центре внимания экономистов. Это связано с тем, что инвестиции всегда связаны с глубинными основами хозяйственной деятельности предприятия, фактически именно они предопределяют его экономический рост в целом. В современной экономической обстановке именно они становятся ключевым инструментом для выхода из трудного финансового положения. С помощью инвестиций можно произвести структурные сдвиги в народном хозяйстве, повысить качественные показатели хозяйственной деятельности, обеспечить технический прогресс на микро- и макроуровнях. Активизация инвестиционного процесса – один из наиболее эффективных методов для проведения социально-экономических преобразований.

Строительный сектор является одним из основных, наиболее значимых отраслей экономики. По числу занятых в нем специалистов и объему производимой продукции на него приходится примерно 10 % экономики страны.

Инвестиционно-строительная деятельность является главным условием для развития любой экономической системы. Интенсивное строительство — это индикатор благосостояния народа, его финансовой стабильности и устойчивости. Мировой опыт доказывает, что темпы строительства определяют темпы развития общественного производства, создают условия для стремительного развития экономики.

На сегодняшний день в России предприятия строительной отрасли и жилищно-коммунальное хозяйство работают в условиях ограниченности ресурсов и высокой конкуренции на рынке. Именно поэтому предприятиям сектора важно своевременно реагировать на любые изменения, происходящие во внешней экономической и политической среде, своевременно оптимизировать производство, грамотно управлять им.

Наталья Александровна Яшина, Инвестиционная привлекательность строительной отрасли в современных условиях. Нормирование и оплата труда в строительстве. 2020;4.

Источник: panor.ru

Эконометрический анализ инвестиционной привлекательности строительного сектора экономики России

Бурматова И. В. Эконометрический анализ инвестиционной привлекательности строительного сектора экономики России // Научно-методический электронный журнал «Концепт». – 2016. – Т. 34. – С. 80–86. – URL: http://e-koncept.ru/2016/56741.htm.

Аннотация. В настоящей статье рассмотрено понятие «строительство» и «инвестиционная привлекательность», обоснованы основополагающие факторы, влияющие на развитие инвестиционной привлекательности строительства в Российской Федерации, а также изучены особенности влияния каждого из них на объем инвестиций в основной капитал строительного сектора экономики страны на современном этапе развития.

Строительство представляет собой отдельную самостоятельную область экономики страны, которая предназначена для ввода в действие новых, а также расширения, реконструкцию и техническое переоснащение действующих объектов производственного и непроизводственного назначения. Определяющая роль строительства как вида деятельности заключается в создании условий для динамичного развития экономики страны [2, 6].

Как вид деятельности материального производства строительство имеет ряд особенностей, отличающих его от других видов деятельности. Особенности вида деятельности объясняются характером его конечной продукции, своеобразными условиями труда, рядом специфик применяемых технологий, техники, организации производства, управления и материально-технического обеспечения.

К общим, присущим всему виду деятельности независимо от сооружаемых объектов и их назначения, особенностям следует отнести:

1. Изменчивость, временную природу, разнотипность строительного производства и характера конечной продукции.

2. Технологическую взаимосвязанность всех операций, входящих в состав строительного процесса.

3. Непостоянность соотношения строительно-монтажных работ по их сложности и видам в течение месяца.

4. Участие различных организаций в производстве конечной строительной продукции.

5. Роль климата и местных условий в строительных работах [6].

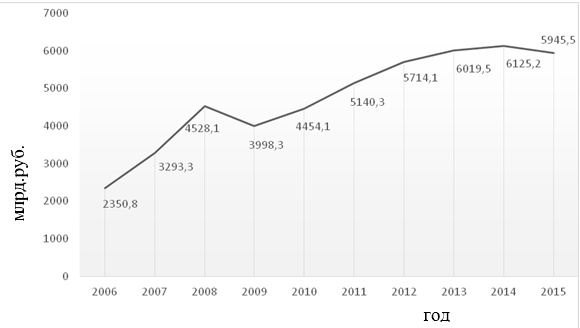

При оценке динамики объемов работ по виду деятельности «Строительство» (рис. 1) видно, что, начиная с 2006 года, по мере улучшения экономической ситуации в стране, после переходного к рыночной экономике периода дела в отечественной строительной индустрии стали постепенно налаживаться.

Так, по данным Росстата, темп роста объема строительных работ по стране с 2006 года за 10 лет вырос в 2,5 раза (с 2350 млрд. руб. до 5945 млрд. руб. в 2015 году). К началу 2016 года строительная сфера подошла с вполне позитивными показателями. По информации Росстата, с 2006 года по 2015 год количество строительных компаний, выросла в 2 раза (с 112846 организаций до 226838).

Рисунок 1 – Объем работ, выполненных по виду экономической деятельности «Строительство» в РФ

Среднесписочная численность работников в строительстве в 2015г., по предварительным данным, составила 2,7 млн. человек и снизилась по сравнению с 2014г. на 2,2%. За 2015г. среднемесячная номинальная начисленная заработная плата в строительстве, по предварительным данным, составила 29,5 тыс. рублей, что на 7,7% выше уровня 2014г. и на 9,6% ниже среднероссийского уровня.

По состоянию на 1 января 2016г. просроченную задолженность по заработной плате имели 46 строительных организаций. Суммарная задолженность из-за несвоевременного получения денежных средств из бюджетов всех уровней и отсутствия собственных средств в строительных организациях составила 415 млн. рублей, или 21% от общего объема просроченной задолженности наблюдаемых видов экономической деятельности. По сравнению с началом 2015 года она увеличилась на 13,0%, с предыдущим месяцем – на 10,6%. На предприятиях и в организациях строительства, имеющих перед работниками задолженность по заработной плате, ее суммарный объем составлял около двух месячных фондов заработной платы [4].

В 2015г. сальдированный финансовый результат (прибыль минус убыток) строительных организаций в действующих ценах составил 91,4 млрд. рублей (3,2 тысяч строительных организаций получили прибыль в размере 219,5 млрд. рублей, 1,0 тысяч организаций имели убыток на сумму 128,1 млрд. рублей). Доля убыточных организаций, осуществляющих строительную деятельность, по сравнению с соответствующим периодом 2014г. уменьшилась на 0,6 процентного пункта.

Необходимо отметить, что степень развития российского строительства во многом зависит от активности привлечения в нее инвестиций.

В современной экономической литературе используется множество терминов применительно к инвестициям – «инвестиционная политика», «климат», «привлекательность», «риски», «потенциал» и др. Однако экономисты не могут сойтись в единой трактовке данных понятий [5].

На наш взгляд наиболее интересным с экономической точки зрения является термин «инвестиционная привлекательность», так как он появился сравнительно недавно и в разных трактовках включает в себя: инновационную привлекательность, инвестиционную политику, инвестиционный климат и инвестиционную активность.

В 2015 году в строительный вид деятельности России вложено 448,7 млрд. рублей инвестиций в основной капитал. По сравнению с соответствующим периодом 2014 года объем инвестиций сократился на 4,3% [4].

Основной источник финансирования инвестиций в строительство объектов недвижимости — привлеченные средства организаций, которые составили 51,9% от их общего объема. За счет собственных средств осуществлялось 48,1% инвестиций, на долю средств бюджетов всех уровней приходилось 16,2% против 19,0% в 2013 году. Затраты, осуществленные за счет денежных средств граждан и юридических лиц, привлеченных организациями-застройщиками для долевого строительства, составили 3,3% от общего объема инвестиций в основной капитал.

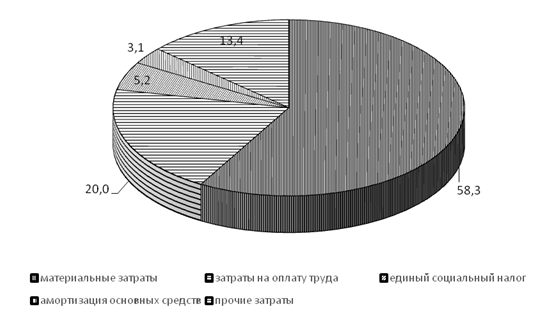

Затраты строительных организаций на приобретение основных средств и объектов незавершенного строительства в 2015 г. составили 218,2 млрд. рублей (в 2014г. – 272,6 млрд. рублей). В структуре затрат на первом месте находятся материальные затраты, наименьшая доля приходится на амортизацию основных средств (рис.2).

Рисунок 2 – Структура затрат на производство строительных работ в РФ, 2015г.

Основной целью инвестирования в основной капитал в 2015 году по данным Росстата, как и в предыдущие годы, являлась замена изношенной техники и оборудования, на это указали 69% респондентов. Инвестиции с целью повышения эффективности производства (автоматизация или механизация существующего производственного процесса, внедрение новых производственных технологий, снижение себестоимости продукции, экономия энергоресурсов) осуществляли 37-50% организаций. Цели, связанные с увеличением производственных мощностей с неизменной номенклатурой продукции, преследовали 27% организаций, с расширением номенклатуры выпускаемой продукции – 33% [1].

Значительная часть инвестиций в основной капитал направлялась на приобретение машин и оборудования. Новые машины и оборудование отечественного производства приобретали 88% организаций, импортного производства — 40% организаций. На вторичном рынке отечественное оборудование покупали 20% организаций, импортное — 6%. На условиях финансового лизинга машины и оборудование приобретали 19% организаций (в 2014г. – 22%). В 2015г. в основном приобретались транспортные средства, комплексы и технологические линии, электронно-вычислительная техника и отдельные установки технологического оборудования.

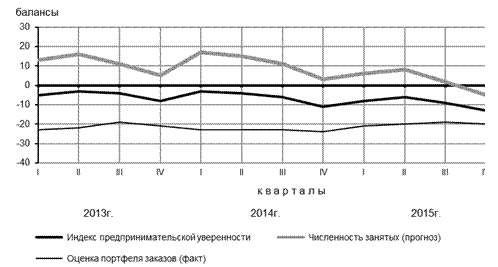

Одним из показателей, характеризующих инвестиционную привлекательность строительства является индекс предпринимательской уверенности в строительстве (рис.3). По данным отчета института статистических исследований и экономики знаний национального исследовательского университета «Высшая школа экономики» индекс предпринимательской уверенности (ИПУ) в строительстве в первом квартале 2016 года упал на 8 п.п. по сравнению с четвертым кварталом 2015 года, составив -16%. Эксперты отмечают, что подобного по величине падения значения ИПУ за один квартал не наблюдалось с предыдущего кризиса в 2009 году. Самая глубокая точка падения деловой активности строительства была зафиксирована во втором квартале 2009 года, когда ИПУ составил — 21%.

Рисунок 3 – Динамика индекса предпринимательской уверенности, %

Аналитики подчеркивают, что Росстат уже более двух лет подряд ежемесячно фиксирует снижение объема работ, выполненных по виду деятельности «Строительство», к соответствующему периоду предыдущего года. Единственным строительным драйвером в последние два года оставалось жилищное строительство [4].

К негативным моментам конца 2015 года и первого квартала 2016 года также можно отнести значительное снижение такого производственного показателя, как средний уровень загрузки производственных мощностей.

Основным фактором, сдерживающим инвестиционную активность, является недостаток собственных финансовых средств. Эту причину отметили 60% руководителей организаций (на 1 процентный пункт меньше, чем в 2014г.).

Увеличилось количество респондентов, указывающих на неопределенность экономической ситуации в стране (с 26% в 2014г. до 34% в 2015г.), инвестиционные риски (с 27% в 2014г. до 30% в 2015г.), недостаточный спрос на продукцию (с 21% в 2014г. до 23% в 2015г.), высокий процент коммерческого кредита (с 27% в 2014г. до 29% в 2015г.), сложный механизм получения кредита для реализации инвестиционных проектов (с 14% в 2014г. до 16% в 2015г.) и несовершенство нормативно-правовой базы, регулирующей инвестиционные процессы (с 9% в 2014г. до 11% в 2015г.). Сократилась доля факторов, ограничивающих инвестиционную деятельность, неудовлетворительное состояние технической базы (с 8% в 2014г. до 7% в 2015г.). Так же в первом квартале 2016 года продолжилась тенденция к увеличению цен как на приобретаемые строительные материалы, так и на строительно-монтажные работы. В частности, 81% представителей строительного бизнеса отметили рост по сравнению с предыдущим кварталом цен на строительные материалы, а повышение расценок на услуги своих организаций констатировали 58% предпринимателей. Кварталом ранее соответствующие оценки составляли 77% и 52% [3].

Для количественной оценки влияния вышеназванных факторов на интенсивность инвестиционного процесса в основной капитал организаций строительного сектора проведем корреляционно-регрессионный анализ, где:

у – Инвестиции в основной капитал в РФ по виду деятельности «Строительство» в расчете на 1 строительную организацию, млн. руб.;

х1 – Темп роста общей суммы задолженности по кредитам юридических лиц и ИП по виду экономической деятельности «Строительство» (всего по РФ), в % к предыдущему году;

х2 – Удельный вес убыточных строительных организаций, (в % от общего числа организаций);

х3 – Индекс потребительских цен, %;

х4 — Объем работ, выполненных по виду экономической деятельности «Строительство» в расчете на 1 строительную организацию, млн. руб.;

х5 — Коэффициент текущей ликвидности строительных организаций РФ, в %;

х6 — Коэффициент общей рентабельности строительных организаций РФ, %.

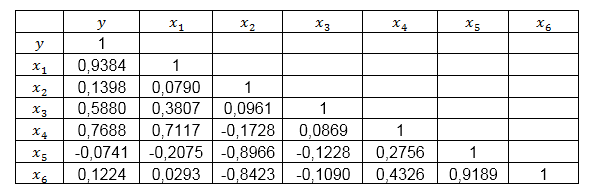

Проведем анализ влияния ряда показателей на инвестиции в основной капитал. В результате применения алгоритма корреляционного анализа была получена матрица парных коэффициентов корреляции (табл.1)

Таблица 1 – Матрица парных коэффициентов корреляции

Определим тесноту связи влияния факторных признаков на результативный по данным таблицы 1. Достаточно тесная связь результативного признака наблюдается с факторным признаком х1, с факторными признаками х3 и х4 можно отметить заметную связь. С остальными факторами результативный признак имеет довольно слабую корреляционную связь либо связь отсутствует. Таким образом целесообразно исключить из исследования все рассматриваемые факторы, кроме темпа роста общей суммы задолженности по кредитам юридических лиц и ИП по виду экономической деятельности «Строительство» (х1), индекса потребительских цен (х3) и объема выполненных строительных работ в расчете на 1 строительную организацию (х4).

Далее, с применением пакета анализа данных Excel, были получены результаты, представленные в таблицах ниже.

В ходе расчета получено следующее уравнение регрессии:

которое показывает, что с снижением темпов роста общей суммы задолженности по кредитам юридических лиц и ИП на 1 % инвестиции в основной капитал строительных организаций увеличатся на 0,05 млн.руб., с увеличением индекса потребительских цен на 1%. величина инвестиций будет увеличиваться на 0,71% млн.руб., а с увеличением объемов строительных работ на 1 млн.руб. инвестиции в основной капитал увеличатся на 0,06 млн. руб.

Источник: e-koncept.ru

Инвестиционная привлекательность в строительстве

Инвестиции и инновационная деятельность. Реальные, финансовые и спекулятивные инвестиции. Предпосылки инновационной деятельности предприятия. Организация проектирования и подрядных отношений в строительстве. Порядок финансирования капитальных вложений.

| Рубрика | Строительство и архитектура |

| Вид | контрольная работа |

| Язык | русский |

| Дата добавления | 12.01.2016 |

| Размер файла | 35,2 K |

Отправить свою хорошую работу в базу знаний просто. Используйте форму, расположенную ниже

Студенты, аспиранты, молодые ученые, использующие базу знаний в своей учебе и работе, будут вам очень благодарны.

Размещено на http://www.allbest.ru/

«Инвестиции и инновационная деятельность. Инвестиционная привлекательность»

Инвестиции — это вложение капитала на длительный срок с целью получения дальнейшей прибыли. Иными словами, определяющими по сути будет 2 ключевых момента, а именно:

1. То, что эти вложения долгосрочные;

2. То, что инвестор целью вложений ставит извлечение прибыли (этим и измеряет их эффективность.

Ну и конечно же, редкие вложения не содержат долю риска — преимущественно, степень риска повышается в зависимости от потенциальной доходности. При этом не стоит путать понятие инвестирования с понятием кредитования и финансирования. На самом деле, инвестиции — это неотъемлемая часть любой экономики, являющаяся, безусловно, стимулом к увеличению эффективности производства, снижению инфляции и оживлению деловой активности. Инвестирование раскрывает функции денег, заставляя их работать в экономике, а не лежать без дела в виде сбережений. От объема инвестиционных средств, привлеченных в экономику, зависят перспективы дальнейшего развития страны.

В первую очередь, в зависимости от объекта инвестирования выделяют инвестиции:

1. Реальные — это, в первую очередь, вложения в сами материальные объекты, к примеру, строительство новых корпусов, покупка оборудования и т.д. Кроме этого, средства могут быть направлены, к примеру, на ремонт нужного оборудования и производственных зданий. Реальные инвестиции могут представлять собой покупку и нематериальных активов, влияющих на развитие бизнеса и способных обеспечивать прибыль, а именно: патенты, лицензии, авторские права, товарные знаки. Вложения в образование и повышение квалификации людей также относятся к реальным инвестициям.

2. Финансовые инвестиции — те, что стимулируют производство непосредственно с помощью вложений в финансовые активы (например, разного вида ценные бумаги): акции, облигации, паи инвестиционных фондов. Это также может быть коммерческие и банковские кредиты на развитие бизнеса, или предоставление оборудования через систему лизинга.

3. Спекулятивные инвестиции — это не есть инвестиции в узком смысле, но раз активы удерживались некоторое время, это все же было денежным вложением. Основными финансовыми инструментами для спекулятивной торговли являются:

§ Драгоценные металлы (в виде инвестиционных монет, обезличенных металлических счетов и т.д.)

Экономические инвестиции можно разделить по целям:

1. Прямые инвестиции, реализуемые с целями контроля над предприятием (его контрольным пакетом акций)

2. Портфельные — пассивное инвестирование в ценные бумаги (разного вида акции: привилегированные акции и обыкновенные)

3. Нефинансовые — связанные с покупкой патентов, лицензий, авторских прав и т.д.

4. Реальные — покупка реального капитала, в том числе недвижимости, оборудования и др.

5. Интеллектуальные — направленные на обучение персонала.

По срокам можно провести деление следующим образом:

§ Краткосрочное — до 1 года

§ Среднесрочное — от 1 года до 3 лет

§ Долгосрочное — от 3 лет и далее

В зависимости от инвестирующего субъекта выделяют вложения:

§ Государственные (источник — государственный бюджет)

§ Иностранные (от иностранных граждан и стран)

Стоит заметить, что государственные инвестиции в первую очередь реальны , то есть направлены на приобретение (построение материальных активов), а активы частных лиц (особенно, в России) — финансовые, поскольку стоят относительно недорого.

Инновационная деятельность — это деятельность, направленная на поиск и реализацию инноваций в целях расширения ассортимента и повышения качества продукции, совершенствования технологии и организации производства.

Инновационная деятельность включает:

* выявление проблем предприятия;

* осуществление инновационного процесса;

* организацию инновационной деятельности.

Главная предпосылка инновационной деятельности предприятия состоит в том, что все существующее стареет. Поэтому необходимо систематически отбрасывать все то, что износилось, устарело, стало тормозом на пути к прогрессу, а также учитывать ошибки, неудачи и просчеты.

Для этого на предприятиях периодически необходимо проводить аттестацию продуктов, технологий и рабочих мест, анализировать рынок и каналы распределения. Иными словами, должна проводиться своеобразная рентгенограмма всех сторон деятельности предприятия. Это не просто диагностика производственно-хозяйственной деятельности предприятия, его продукции, рынков и т.д.

На ее основе руководители должны первыми подумать о том, как самим сделать свою продукцию (услуги) морально устаревшей, а не ждать, пока это сделают конкуренты. А это, в свою очередь, будет побуждать предприятия к инновациям. Практика показывает: ничто так не заставляет руководителя сосредоточиться на инновационной идее, как осознание того, что производимый продукт уже в ближайшем будущем окажется устаревшим.

Инвестиционная привлекательность — совокупность объективных и субъективных характеристик объекта инвестирования обуславливающих в совокупности потенциальный платежеспособный спрос на инвестиции в данную страну, регион, отрасль, предприятие (корпорацию). В зависимости от временного горизонта анализа, управления и прогнозирования могут быть выделены текущая и перспективная инвестиционная привлекательность. Также следует различать абсолютную инвестиционную привлекательность и сравнительную инвестиционную привлекательность (последнее предполагает сопоставление с показателями инвестиционной привлекательности других объектов инвестирования). При оценке инвестиционной привлекательности предприятия инвесторы в первую очередь обращают внимание на следующие характеристики предприятия: финансовая устойчивость и платежеспособность; конкурентоспособность, устойчивое положение на занимаемых рынках сбыта, возможность освоения новых рынков; уровень инновационной активности; производственный потенциал предприятия, возможности по увеличению выпуска продукции, освоению новых видов продукции, диверсификация производства; высококвалифицированный персонал, в том числе профессиональная менеджерская команда; прозрачность деятельности и положительный имидж (низкий уровень прозрачности автоматически снижает или делает невозможной внешнюю оценку инвестиционной привлекательности, поскольку аналитики просто не имеют доступ к сведениям, необходимым для объективной оценки).

инвестиция инновационный финансирование строительство

«Организация проектирования и подрядных отношений в строительстве»

В России создано более тысячи проектно-изыскательских организаций. В бывшем СССР они формировались в рамках отраслевых министерств и ведомств. Поэтому основные виды их деятельности до настоящего времени имеют отраслевую направленность. В рамках отраслевых министерств создавались комплексные технологические институты.

Например, ГИПРОМЕЗ занимался проектированием металлургических заводов. Подобные институты ориентированы на проектирование отраслевых промышленных предприятий с разработкой всего комплекса проектносметной документации (ПСД) либо только ее технологической части.

В рамках Государственного комитета по делам строительства (Госстроя) были созданы институты по проектированию строительнойчасти крупных промышленных предприятий: архитектурно-строительная часть, отопление и вентиляция, водоснабжение, канализация и др. (например, Промстройпроект, Сантехпроект, Водоканалпроект). Эти институты работают на субподрядных началах и по заказам отраслевых технологических институтов. Такая специализация позволяет снизить сроки проектирования (за счет распределения объема проектных работ среди нескольких проектных институтов) и повысить их качество. В крупных городах (Москва, Санкт-Петербург, Екатеринбург, Нижний Новгород, Новосибирск и др.) созданы территориальные проектные институты для проектирования жилых и общественных зданий. Они работают по заказам как федеральных, так и региональных органов исполнительной власти.

Схема процесса проектирования зависит от типа объекта, числа стадий и степени детализации объекта. На практике проектирование можно осуществлять в одну или две стадии. Как правило, проекты крупных жилых, общественных и промышленных зданий составляют в две стадии (проект и рабочая документация). В одну стадию (рабочий проект) разрабатывают проекты индивидуальных жилых и общественных зданий при условии, что это технически несложные объекты, а также проекты типовых зданий.

Существует также предпроектная стадия — технико-экономическое обоснование строительства (ТЭО) или технико-экономический расчет стоимости строительства (ТЭР). По этим параметрам определяют экономическую целесообразность проектирования и строительства объектов. На предпроектной стадии осуществляют также топографические и геологические изыскания на строительной площадке.

Проект при двухстадийном проектировании необходим для анализа и оценки архитектурно-планировочного решения (объемы, фасады, планы), предусматриваемого инженерного оборудования, рассмотрения проблем организации строительства, сметной стоимости и ключевых технико-экономических показателей для установления возможности и целесообразности сооружения объекта. Утвержденный надлежащим образом проект является исходной базой для составления рабочей документации. Последнюю разрабатывают для выполнения строительно-монтажных работ по запроектированному объекту.

На основании рабочих чертежей составляют локальные и сводные ведомости потребности в материальных ресурсах, а также локальные и объектные сметы, входящие в состав рабочей документации. Рабочий проект разрабатывают на основании утвержденного задания на проектирование, выдаваемого заказчиком проектной организации.

Он представляет собой проект, совмещенный с рабочей документацией. В состав сметной документации могут входить: локальные сметы (сметные расчеты) на отдельные виды работ, которые необходимо выполнить по данному объекту; объектные сметы (сметные расчеты) на объект в целом, где объединены данные из локальных смет; сметные расчеты на отдельные виды затрат, необходимые для тех случаев, когда нужно установить по стройке в целом размер средств, требующихся для покрытия расходов, не учтенных сметными нормативами; сводный сметный расчет стоимости строительства, предназначенный для планирования капитальных вложений и открытия финансирования строительства в соответствующих банках. В него со ссылкой на номер документа включают отдельными строками итоги по всем объектным сметам на отдельные виды затрат. Сводный сметный расчет составляют в текущих или прогнозных ценах; сводка затрат — это сметный документ, характеризующий стоимость строительства в случаях, когда за счет средств на строительство производственных объектов разрабатывают проектно-сметную документацию на объекты жилищно-гражданского назначения, базы строительной индустрии, объекты социальной сферы, бытового обслуживания населения и др. Например, сводка затрат может составляться при строительстве крупных предприятий в отдаленных и неосвоенных районах, где отсутствует база стройиндустрии, а также при освоении новых нефтегазовых месторождений в районах Крайнего Севера, Сибири и Дальнего Востока.

Взаимоотношения между заказчиком и проектной организацией (проектировщиком) регулируют договором подряда на выполнение проектно-изыскательских работ. Согласно статье 758 ГК РФ (часть вторая), проектировщик обязуется по заданию заказчика разработать техническую документацию или выполнить изыскательские работы, а заказчик — принять и оплатить их результат. По договору подряда на выполнение проектно-изыскательских работ заказчик обязан передать проектировщику задание на проектирование, а также другие исходные данные для разработки технической документации. Задание на выполнение проектных работ может быть подготовлено по поручению заказчика подрядчиком. Проектировщик обязан соблюдать требования, содержащиеся в задании на выполнение проектно-изыскательских работ, и вправе скорректировать их с согласия заказчика.

Проектировщик обязан: выполнить работы в соответствии с заданием на проектирование и заключенным с заказчиком договором; согласовать готовую техническую документацию с заказчиком, с компетентными государственными органами и органами местного самоуправления; передать заказчику готовую техническую документацию и результаты изыскательских работ на объекте будущего строительства в полном объеме и надлежащего качества.

Заказчик обязан: уплатить проектировщику установленную договором цену полностью после завершения всех работ или уплачивать ее частями после окончания отдельных этапов работ; использовать техническую документацию, полученную от проектировщика, только на цели, предусмотренные договором, не передавать ее третьим лицам и не разглашать содержащуюся в ней конфиденциальную информацию; оказывать помощь проектировщику в выполнении предусмотренных договором проектно-изыскательских работ; участвовать вместе с проектировщиком в согласовании готовой технической документации с соответствующими государственными органами и органами местного самоуправления;

* возместить проектировщику дополнительные расходы, вызванные изменением исходных данных для выполнения проектно-изыскательских работ вследствие обстоятельств, которые не зависят от проектировщика; привлечь проектировщика к участию в деле по иску, предъявленному к заказчику третьими лицами в связи с недостатками разработанной технической документации или выполненных изыскательских работ. Предприятия-застройщики вправе выполнять строительно-монтажные работы по возведению зданий и сооружений собственными силами (хозяйственным способом). Однако на практике застройщики часто привлекают специализированные подрядные организации (фирмы). Взаимоотношения между застройщиками и подрядчиками строятся на обычной коммерческой основе с соблюдением прав и обязанностей, вытекающих из договора строительного подряда.

Согласно статье 740 ГК РФ (часть вторая), договор строительного подряда заключают на строительство или реконструкцию предприятия, здания, сооружения или иного объекта, а также на осуществление монтажных, пусконаладочных и других неразрывно связанных со строящимся объектом работ. Рекомендуемый перечень статей договора достаточно типизирован и универсален, что позволяет использовать его в качестве базовой схемы при подготовке различных видов договоров.

Примерный перечень основных статей договора строительного подряда следующий:

* определения: полное наименование сторон договора — заказчика и подрядчика — с указанием их реквизитов, наименование предмета договора; предмет договора — изложение задания заказчика в общей форме в тексте договора и детализированного в приложениях; стоимость предмета договора; сроки начала и завершения работ по договору; порядок и условия расчетов и платежей; обязательства сторон по договору; производство работ; приемка работ; поручительства и гарантии по договору;

* меры ответственности сторон за неисполнение или ненадлежащее исполнение обязательств; условия и порядок расторжения договора.

По договоренности сторон статьи договора могут быть дополнены и изменены исходя из специфики строящегося объекта, его месторасположения и других условий.

Подрядчик может по согласованию с заказчиком (если это предусмотрено условиями договора) привлекать для выполнения комплекса или вида работ (сантехнических, электромонтажных, благоустройство территории и др.) другие организации — субподрядчиков, заключая с ними договоры субподряда. В таком случае ответственность перед заказчиком за выполнение всех работ в сроки, предусмотренные договором строительного подряда, и с надлежащим качеством принимает на себя подрядчик. В этих условиях подрядчик будет выступать перед заказчиком в качестве генерального подрядчика, а перед субподрядчиками — в качестве заказчика.

В строительной практике заказчик заключает договор, как правило, с одним подрядчиком, именуемым генеральным, выполняющим основную часть работ и принимающим на себя обязательство по координации работ и ответственность за своевременное и качественное выполнение всего комплекса работ, предусмотренных договором. Он привлекает для выполнения отдельных видов и комплексов работ организации субподрядчиков. Подрядчик может принять на себя обязательство по обеспечению строительства всеми видами материальных ресурсов и оборудования. Если заказчик помимо основного договора подряда заключает другие договоры на выполнение отдельных видов и комплексов работ, необходимых для сооружения объекта, то координацию работ, предусмотренных основным договором, с работами, предусмотренными другими договорами, обеспечивает заказчик, поскольку он несет ответственность за своевременное завершение всех работ по сооружению объекта.

Заказчик может заключать и отдельные договоры с подрядчиками на выполнение фиксированных объемов строительно-монтажных работ с поставкой или без поставки оборудования, разовые договоры на поставку и монтаж оборудования, на строительство отдельных зданий и сооружений и другие договоры.

По отдельному договору каждый подрядчик несет ответственность перед заказчиком только по своим прямым обязательствам, а заказчик координирует деятельность каждого подрядчика, чтобы разные исполнители не препятствовали друг другу и выполняли свои работы и поставки в необходимой последовательности. Для генерального подрядчика отдельным договором является договор субподряда. В случаях, предусмотренных договором, подрядчик может принять на себя ответственность по обеспечению эксплуатации объекта после сдачи его заказчику на период, предусмотренный в договоре. Подрядчик несет риск случайной гибели объекта строительства, составляющего предмет договора подряда, до приемки этого объекта заказчиком. Если объект строительства до приемки его заказчиком утрачен или поврежден вследствие низкого качества представленных заказчиком материалов, конструкций или исполнения неправильных указаний заказчика, то подрядчик вправе требовать оплаты всех выполненных им работ (по сметной стоимости).

Подрядчик вправе потребовать от заказчика пересмотра сметы, если по не зависящим от него причинам стоимость работ превысила смету не менее чем на десять процентов. Подрядчик может также требовать возмещения разумных расходов, которые понесены им в связи с устранением дефектов в технической документации.

Обязанность по обеспечению строительства объекта материалами или оборудованием несет подрядчик, если договором строительного подряда не предусмотрено возложение данных обязанностей на заказчика.

Заказчик осуществляет оплату выполненных подрядчиком работ в размере, предусмотренном сметой, в сроки и в порядке, которые определены договором строительного подряда. Этим договором может быть предусмотрена оплата работ единовременно и в полном объеме после приемки объекта застройщиком. Расчеты можно осуществлять также по конструктивным элементам за выполнение отдельных работ или их отдельных этапов. Стороны вправе согласовать размеры резервирования средств для финансовых гарантий и порядок их перечисления. В договоре целесообразно предусматривать условия, при которых заказчик вправе задержать оплату выполненных работ подрядчику: неустранение выявленных в работе дефектов; причинение ущерба заказчику; в случае отставания выполнения работ от объемов, предусмотренных графиком их производства, и т. д.

Окончательный расчет производится заказчиком после выполнения подрядчиком всех работ по договору, включая и устранение дефектов, выявленных при приемке объекта, с зачетом ранее перечисленных подрядчику средств и суммы средств финансовых гарантий, если они были предусмотрены в договоре подряда. Заказчик вправе осуществлять контроль и надзор за ходом и качеством выполняемых работ, соблюдением сроков их выполнения (графиком), качеством представленных подрядчиком материалов, а также правильностью использования последним материалов заказчика.

Договором строительного подряда может быть предусмотрена обязанность стороны, на которой лежит риск случайной гибели или случайного повреждения объекта строительства, застраховать соответствующие риски. Сторона, на которую возложена обязанность по страхованию, должна представить другой стороне доказательства заключения ею договора страхования на условиях, зафиксированных в договоре строительного подряда. В состав такого доказательства включают необходимые сведения о страховщике, размере страховой суммы и застрахованных рисках. Страхование не освобождает страхователя от обязанности принять надлежащие меры для предотвращения наступления страхового случая.

Порядок и методы финансирования капитальных вложений.

Затраты на финансирование государственных инвестиций находят отражение: в федеральном бюджете — при условии, что они являются частью расходов на реализацию соответствующих федеральных целевых программ, а также на основании предложений Президента РФ или Правительства РФ; в бюджетах субъектов РФ — при условии, что эти расходы являются частью затрат на реализацию соответствующих региональных целевых программ, а также на основе предложений органов исполнительной власти субъектов РФ.

Федеральные инвестиционные проекты, предусматривающие расходы в размере более 200 тысяч минимальных размеров оплаты труда, рассматривают и утверждают в порядке, установленном для финансирования государственных целевых программ. Перечни инвестиционных проектов, финансируемых за счет средств федерального бюджета, формируют государственные инвестиционные программы. Органы исполнительной власти субъектов РФ определяют перечни строек, подлежащих финансированию за счет региональных бюджетов. Решения об использовании средств федерального бюджета для финансирования инвестиционных проектов, осуществляемых Российской Федерацией совместно с иностранными государствами, принимают после заключения Правительства на основе соответствующих международных соглашений.

Размещение заказов на подрядные строительные работы для государственных нужд за счет средств федерального бюджета и бюджетов субъектов РФ для реализации конкретных проектов осуществляют государственные заказчики посредством проведения конкурсов. Контроль за целевым использованием средств федерального бюджета, направляемых на капитальные вложения, осуществляют Счетная палата, а также уполномоченные на то органы федеральной исполнительной власти.

Все инвестиционные проекты независимо от источников финансирования и форм собственности до их утверждения подлежат экспертизе. Порядок проведения государственной экспертизы проектов установлен Постановлением Правительства РФ от 20.06.1993 г. № 585 и Постановлением Госстроя России от 29.10.1993 г. № 1841. Она является обязательным этапом инвестиционного процесса в строительстве и проводится в целях предотвращения сооружения неэффективных объектов. Проекты строительства до их утверждения подлежат государственной экспертизе независимо от источников финансирования, форм собственности и принадлежности объектов. Заключение государственной экспертизы является обязательным документом для исполнения проектировщиками, заказчиками и подрядчиками и иными заинтересованными организациями.

При экспертизе проектов на строительство объектов проверяют: соответствие принятых решений обоснованию капиталовложений в сооружение объекта, другим предпроектным материалам, заданию на проектирование, а также техническим условиям и требованиям, выданным заинтересованными организациями и органами государственного надзора при согласовании места размещения объекта; наличие необходимых согласований проекта с заинтересованными органами государственной власти; хозяйственную необходимость намечаемого строительства исходя из социально-экономической потребности в результатах эксплуатации запроектированного объекта, конкурентоспособности его продукции (услуг) на внутреннем и внешнем рынках, наличия сырьевых и иных ресурсов;

* выбор площадки (трассы) строительства с учетом градостроительных, инженерно-геологических, экологических и других факторов и согласований местных органов управления; обоснованность определения мощности объекта исходя из принятых проектных решений, обеспечения сырьем и энергией, потребности в выпускаемой продукции (услугах);

* достаточность и эффективность технических решений по охране окружающей природной среды, предупреждению аварийных ситуаций и ликвидации их последствий; оценку технического уровня намечаемого к строительству (реконструкции) предприятия (производства), его материале и энергоемкости; обоснованность применяемой технологии производства на базе сравнения возможных вариантов технологических процессов и схем, выбор основного технологического оборудования; эффективность использования площадей и объемов зданий и т. д.

По результатам экспертизы составляют сводное заключение по строительству объекта в целом. По утвержденным проектам, рассматриваемым в порядке выборочного контроля, делают вывод об одобрении или необходимости доработки документации. При выявлении в результате экспертизы серьезных нарушений нормативных требований, которые могут повлечь за собой снижение или потерю прочности или устойчивости зданий и сооружений, экспертные органы вносят предложение о применении к проектировщикам штрафных санкций или приостановлении (аннулировании) действия выданных им лицензий. Заключение утверждает руководитель экспертного органа и направляет его заказчику или в утверждающий проект уполномоченный орган.

Приоритетные проекты, требующие государственной поддержки за счет средств федерального бюджета, определяют Министерство экономического развития РФ и Министерство финансов РФ с участием других органов федеральной исполнительной власти. Они призваны обеспечить структурную перестройку экономики, сохранение и развитие производственного потенциала, социальной инфраструктуры и решение других неотложных проблем, которые невозможно разрешить за счет иных источников финансирования. Следует отметить, что за последние шесть лет доля затрат на финансирование промышленности, энергетики и строительства в расходах федерального бюджета сократилась в 4,5 раза, что негативно отразилось на производственно-техническом потенциале этих базовых отраслей народного хозяйства.

Предоставление средств на безвозмездной основе осуществляют в соответствии с утвержденным перечнем строек и объектов для федеральных государственных нужд. Финансирование государственных капиталовложений осуществляет Министерство финансов РФ (через органы Федерального казначейства) на основе представленного государственными заказчиками перечня строек и объектов с указанием объема капиталовложений и государственных контрактов (договоров строительного подряда) на сооружение объектов для федеральных нужд.

Государственные заказчики переводят средства федерального бюджета, предоставляемые на безвозвратной основе, непосредственным застройщикам в пределах сообщенных Министерством финансов РФ объемов капиталовложений. Эти средства поступают на специальные счета застройщиков, открытые им в банках. Их расходуют под контролем территориальных органов федерального казначейства.

Государственные заказчики ежемесячно представляют Министерству финансов РФ отчеты об использовании средств федерального бюджета, выделенных на безвозвратной основе. Предоставление бюджетных инвестиций негосударственным предприятиям (акционерным обществам) влечет возникновение права государственной или муниципальной собственности на эквивалентную часть уставного капитала и имущества указанных юридических лиц.

Оформление доли Российской Федерации и субъектов РФ в уставном капитале негосударственных предприятий осуществляют в порядке и по ценам, которые определены в законодательстве РФ. Бюджетные инвестиции негосударственным предприятиям включают в проект бюджета только при наличии технико-экономического обоснования проекта, проектно-сметной документации, права передачи земли и сооружений, а также при наличии проекта договора между Правительством РФ, органом исполнительной власти субъекта РФ и указанными юридическими лицами об участии государственных органов в собственности субъекта инвестирования. Проекты договоров оформляют в течение двух месяцев после вступления в силу Закона о бюджете. Правительству РФ предоставлено право при отсутствии проектно-сметной документации и при не заключении с акционерными обществами договоров о передаче в федеральную собственность акций по объектам, включенным в Федеральную адресную инвестиционную программу по состоянию на 1 апреля текущего года, перераспределять объемы предусмотренных к выделению средств. Главные распорядители средств федерального бюджета — государственные заказчики Федеральной, адресной инвестиционной программы — на текущий год вправе направлять средства, предусмотренные им на финансирование государственных капиталовложений, на оплату подтвержденных обязательств (неоплаченной кредиторской задолженности), возникших у них в предыдущие годы по стройкам и объектам, включенным в перечень строек и объектов для федеральных государственных нужд.

Созданные с привлечением бюджетных средств объекты производственного и социального назначения в эквивалентной части уставного капитала и имущества передают в распоряжение соответствующим органам управления государственным или муниципальным имуществом. Бюджетные ассигнования на возвратной основе для финансирования государственных инвестиций ежегодно предусматривают в федеральном бюджете.

Заемщиками средств данного бюджета на возвратной основе могут быть только российские предприятия — независимо от формы собственности. Бюджетный кредит негосударственному предприятию может быть выдан только при наличии договора, заключенного в соответствии с гражданским законодательством РФ.

Заемщик обязан представить заимодавцу высоколиквидное обеспечение своего обязательства по возврату кредита. Способами обеспечения исполнения обязательства по возврату бюджетного кредита могут быть только банковские гарантии, поручительства, залог имущества в размере не менее 100% предоставленного кредита.

Обязательным условием выдачи бюджетного кредита является проведение предварительной проверки финансового состояния получателя бюджетных средств. Средства бюджетного кредита перечисляют заемщику на его бюджетный счет в банке. Осуществление платежей за счет средств бюджетного кредита заемщик осуществляет самостоятельно в соответствии с его целевым назначением. Возврат предоставленных юридическим лицам бюджетных средств, а также плату за пользование ими приравнивают к платежам в бюджет. Бюджетный кредит может быть выдан только тем юридическим лицам, которые не имеют просроченной задолженности по ранее предоставленным бюджетным средствам на возвратной основе.

При утверждении бюджета на следующий год учитывают цели, на которые может быть выдан бюджетный кредит, условия и порядок его предоставления, лимиты кредитования, а также ограничения по субъектам использования бюджетных кредитов.

Установлено, что использование не по целевому назначению бюджетных кредитов, выданных российским предприятиям, влечет наложение штрафа в размере двойной ставки рефинансирования (учетной ставки) Центрального банка РФ, действующей на период использования указанных средств не по целевому назначению. Периодом нецелевого использования средств бюджетного кредита признают срок с даты отвлечения средств на цели, не предусмотренные условиями выдачи данного кредита, до момента возврата средств в федеральный бюджет или направления использования по целевому назначению. Средства в счет возврата ранее выданных из федерального бюджета кредитов и плату за пользование ими вносят в данный бюджет. К отчету об исполнении федерального бюджета прилагают отчет о предоставлении и погашении бюджетных кредитов. Органы, исполняющие бюджет, ведут реестр всех предоставленных бюджетных кредитов в разрезе отдельных ссудополучателей.

Правительство РФ вправе предоставлять государственные гарантии под инвестиционные проекты социальной и народнохозяйственной значимости. При принятии решений о предоставлении таких гарантий критериями оценки эффективности инвестиционных проектов являются: содействие выходу из кризиса и росту производства; влияние на структурную перестройку экономики посредством переориентации производства и формирования новых межотраслевых связей между предприятиями; решение социальных проблем в масштабе страны; соблюдение экологической безопасности страны.

Министерство экономического развития РФ проводит анализ, оценку и отбор инвестиционных проектов для предоставления государственных гарантий. Данные гарантии предоставляют на конкурсной основе. Конкурс проектов проводит Комиссия по инвестиционным конкурсам при Министерстве экономического развития РФ.

К рассмотрению принимают бизнес-планы претендентов, имеющих устойчивое финансовое положение и источники возврата в срок и в полном объеме кредита с начисленными на него процентами. При этом для реализации инвестиционного проекта претендент должен предоставлять собственные средства или средства, направляемые из бюджета субъектам РФ и составляющие не менее 20% стоимости проекта по бизнес-плану, а по проектам стоимостью более $50 млн — не менее 10% его стоимости.

Срок действия государственных гарантий не может быть более пяти лет. Указанный срок фиксируется в договоре поручительства, заключенном Министерством финансов РФ и кредитором, и пересмотру не подлежит. Министерство финансов РФ для защиты интересов государства обязано в месячный срок после реализации государственной гарантии принять меры по исполнению органом исполнительной власти субъекта РФ соглашения о контргарантии. Средства, полученные Минфином РФ при удовлетворении требований к заемщику, возвращают в федеральный бюджет.

Объекты смешанного (за счет средств федерального бюджета, собственных и иных источников) инвестирования финансируют в порядке, установленном для предоставления бюджетных ассигнований. Если капитальные вложения осуществляют за счет собственных средств предприятия (чистой прибыли, амортизационных отчислений и др.), партнеры по строительству самостоятельно определяют порядок внесения заказчиками (застройщиками) собственных средств на счета в банках для финансирования капитальных вложений и взаиморасчетов. Средства на финансирование капиталовложений можно переводить и с расчетных счетов предприятий. Формы оплаты строительно-монтажных работ, поставок материальных, энергетических ресурсов и услуг по строительству объектов определяют договорами подряда, заключаемыми заказчиками и подрядчиками на весь период строительства. Следует отметить, что в соответствии с договором строительного подряда расчеты между заказчиками и подрядчиками можно осуществлять:

* в форме авансов (промежуточных платежей) за выполненные подрядчиком работы на конструктивных элементах и этапах;

* после завершения всех работ на объекте.

Договор подряда на строительство объекта «под ключ», заключаемый между заказчиком и подрядчиком, предусматривает выполнение последним цикла «проектирование—строительство—сдача объекта в эксплуатацию». По договоренности сторон заказчик может принять на себя часть работ, поставок ресурсов и других обязательств, но ответственность за сдачу объекта «под ключ» остается за подрядчиком, который обязан сдать заказчику объект, готовый к эксплуатации, в соответствии с условиями договора. При разработке договора «под ключ» целесообразно согласовать порядок, условия и сроки передачи заказчиком подрядчику денежных средств в размере договорной цены. При оформлении передачи этих средств составляют отдельный документ, который является неотъемлемой частью договора подряда.

В бухгалтерском учете застройщика и подрядчика расчеты за объекты строительства отражают исходя из договорной стоимости. Договорную стоимость (цену) объекта строительства, устанавливаемую в договоре подряда, рассчитывают:

* на основе твердой стоимости (цены), определяемой в соответствии с проектом, с учетом особых условий договора на строительство, касающихся порядка ее изменения;

* на основе открытой цены, т. е. на условиях возмещения фактической стоимости строительства, в качестве которой принимают сумму затрат в текущих ценах, согласованной договором на строительство объекта прибыли подрядчика.

Объектом бухгалтерского учета по договору на строительство у застройщика и подрядчика являются затраты по объекту строительства, осуществляемые при выполнении отдельных видов работ на объектах, возводимых по одному проекту или договору на строительство. Подрядчик вправе вести бухгалтерский учет затрат по нескольким договорам, заключенным с одним застройщиком или несколькими застройщиками, если их заключают в форме комплексной сделки или они относятся к одному проекту. В случае проведения строительства по одному договору, включающему ряд проектов, и если затраты и финансовый результат по каждому из проектов могут быть установлены отдельно (в рамках договора), учет затрат по выполнению работ по каждому такому проекту можно рассматривать как учет затрат по выполнению работ по отдельному договору.

При выполнении договоров на строительство застройщики и подрядчики должны обеспечить формирование информации по объектам бухгалтерского учета по следующим показателям.

У застройщика: незавершенное строительство; завершенное строительство; авансы, выданные подрядчиками в соответствии с договорами на строительство; финансовый результат.

У подрядчика: затраты по выполнению подрядных работ по объектам учета в текущем периоде и с начала выполнения договора на строительство; незавершенное производство в разрезе объектов учета, в том числе по оплаченным или принятым к оплате работам; доходы, полученные от заказчика за сданные ему объекты по договору на строительство; финансовый результат по работам, выполненным по договору на строительство; авансы, полученные от застройщиков в счет выполняемых работ.

Подрядчик вправе до сдачи заказчику объекта строительства в целом учитывать в составе незавершенного производства по договорной стоимости затраты по отдельным выполненным конструктивным элементам или этапам работ в случае определения по ним финансового результата (прибыли).

В современных условиях предприятия различных форм собственности самостоятельно разрабатывают инвестиционные программы и сами изыскивают материальные и финансовые ресурсы для их реализации. Инвестиционный (капитальный) бюджет предприятия не является директивным документом, а намечает стратегию формирования финансовых ресурсов.

При разработке бюджета обычно рассматривают пять основных методов финансирования инвестиционных программ и проектов:

· акционирование (выпуск собственных акций);

· комбинированное (смешанное) финансирование.

Для активизации инвестиционной деятельности в стране целесообразно использовать также возможности некапиталоемкого роста за счет повышения уровня загрузки простаивающих производственных мощностей; усилить инновационную направленность инвестиционной деятельности; установить как ключевое направление политики инвестирования на ближайшую перспективу поддержку импортозамещающих конкурентоспособных отраслей и крупных предприятий, сохранивших мировой технологический уровень производства.

Список используемой литературы

1. Инвестиции: учебник для бакалавров/ Т.В. Теплова. М.: Издательство Юрайт, 2013.

2. Инвестиционный менеджмент. Практикум: учебное пособие / В.И. Маколов, Н.Д. Гуськова, И.Н. Краковская, Ю.Ю.

Слушкина. — М.: КНОРУС, 2012.

3. Макаркин Н.П. Эффективность реальных инвестиций: Учеб.пособие. — М.: ИНФРА-М, 2011.

4. Инвестиционная деятельность: учеб.пособие / М.А. Николаев. — Финансы и статистика; ИНФРА-М.- 2009.

5. Инвестиции: учебное пособие / Э.С. Хазанович. — М.: КНОРУС, 2013.

6. Инвестиции: учеб.пособие/ Е.Р. Орлова. — 7-е изд., испр. И доп. — М.: Издательство «Омега — Л», 2012.

9. Управление инвестициями: ответы на экзаменац. вопр./ Т.Г. Струк. — Минск: ТетраСистема, 2010.

Размещено на Allbest.ru

Подобные документы

История подрядных отношений в строительстве. Понятие договора строительного подряда. Права и обязанности сторон по договору строительного подряда. Особенности подрядных отношений в строительстве. Техническая документация и смета.

Сдача и приемка работ.

курсовая работа [40,6 K], добавлен 29.04.2011

Техническая характеристика одноэтажных зданий, сведения о строительной площадке. Сметный лимит капитальных вложений. Стоимость внешних инженерных коммуникаций. Календарный план строительства. Проектный анализ эффективности инвестиционного решения.

курсовая работа [51,0 K], добавлен 17.01.2011

Надзорные органы России в строительстве. Порядок получения разрешения на строительство. Порядок сдачи объектов в эксплуатацию. Проектно-технологическая документация в строительстве. Организационно-технические мероприятия по безопасности строительства.

отчет по практике [314,6 K], добавлен 04.07.2015

Строительный комплекс в условиях перехода к рыночной экономике. Оборотные средства промышленного предприятия. Понятие, состав, структура, виды себестоимости. Особенности ценообразования в строительстве. Экономическая эффективность капитальных вложений.

курс лекций [54,4 K], добавлен 06.12.2009

Определение понятий инвестиций и строительства. Инвестиции. Капитальное строительство. Эффективное использование имеющихся инвестиционных ресурсов. Привлечение частных инвестиций. Деятельность Госстроя.

Инвестиции в строительство жилых домов.

Источник: revolution.allbest.ru