Иногда страх перед налогами отделяет человека от того, чтобы стать индивидуальным предпринимателем. Кажется, можно запутаться в отчетности, просрочить платежи в налоговую и получить множество штрафов. На самом деле, всё не так страшно. Рассказываем, как устроены налоги для ИП.

Что такое налоги на собственность

Технически, этот налог не для ИП, а для всех физлиц. Платить нужно за недвижимость: квартиру, дом и земельный участок, а также автомобиль и, если вдруг у вас есть в собственности — колодец или скважину.

Налоговая сама рассчитывает сумму налога, узнать её можно в личном кабинете на сайте ФНС или Госуслугах. На сайте налоговой службы в личном кабинете ИП можно проверить налоговую задолженность именно как предприниматель.

Что такое налоги за предпринимательскую деятельность

Выбрать налоговый режим лучше заранее и подать заявление о переходе на него сразу вместе с заявлением на открытие ИП. Вот наша статья о том, как открыть ИП , она поможет разобраться.

Какие налоги платит ИП на УСН и ПАТЕНТЕ?

Если заявление о переходе на льготный налоговый режим не подать, то ФНС автоматически установит вам общую систему налогообложения — самую сложную в плане сдачи отчетов и дорогую. Но на выбор системы налогообложения дается еще 30 дней после постановки ИП на налоговый учёт — всё можно успеть.

Всего режимов налогообложения для ИП шесть: общий, четыре специальных и новый — налог на профессиональный доход. От налогового режима будет зависеть вся схема уплаты налогов и количество отчетности, которую придется сдавать. Ниже — кратко про каждый режим налогообложения, напомним, всего их шесть.

ОСНО или общая система налогообложения

Общая система налогообложения. Платить нужно НДФЛ в размере 13%, налог на имущество и налог на добавленную стоимость — до 20%. Этот режим создан для ИП, имеющих обороты от 150 млн.руб., а также более 100 сотрудников в штате. Либо же, если ваши контрагенты принимают к вычету НДС, обычно это юрлица. ОСНО подразумевает множество отчетности, которую необходимо сдавать в ФНС, для этого лучше нанять бухгалтера или хотя бы передать эту работу на аутсорс, иначе всё время будет уходить на бухгалтерию.

УСН или упрощенная система налогообложения

Существует в двух формах: «доходы» со ставкой налога в 6%, либо в варианте «доходы минус расходы» со ставкой налога в 15% (в регионах может быть ниже). Если бизнес почти не требует расходов, например, услуги репетитора или стилиста, то выбирайте вариант «доходы» и платите 6% налога. Если же бизнес затратный и расходы близки к доходам, то выгоднее выбрать «доходы минус расходы», тогда налог составит 15% разницы между ними. А декларация всего одна и сдается раз в год. Это одна из самых популярных систем налогообложения для ИП.

Патентная система налогообложения или ПСН

Вместо налогов ИП платит фиксированную сумму за патент, который выдается на срок от 1 до 12 месяцев. Подходит для патентуемых видов деятельности, или если в штате ИП трудится более 15 сотрудников. Стоимость зависит от региона и вида деятельности, узнать её можно на сайте ФНС , обычно — до 6%. Декларацию сдавать не требуется вообще.

Какие налоги платит ИП в 2022 году на УСН, АУСН, ОСНО, патенте? Как платить меньше?

Единый сельскохозяйственный налог или ЕСХН

Как следует из названия, налог для ИП, занимающихся сельскохозяйственной деятельностью. Платить нужно только НДС и один налог по ставке до 6% от «доходы минус расходы», в регионах ставка может быть ниже. Декларация подается раз в год.

Единый налог на вмененный доход или ЕНВД

Ставка зависит от региона, обычно составляет от 7 до 15%. Но применяется она не к реальному доходу ИП, а к «вмененному» ему государством, который предполагается для конкретного вида бизнеса. Виды предпринимательской деятельности, разрешающие использовать ЕНВД указаны в п.2 ст.346.26 НК РФ . Но данный налоговый режим перестает применяться с 1 января 2021 года. Сейчас в Госдуму внесен законопроект о продлении режима до 2024 года, но правительство РФ его не поддерживает.

Налог на профессиональный доход или самозанятость

Идеальный налоговый режим ДЛЯ ИП, не имеющих сотрудников. Платить нужно лишь налог в 4% от дохода, полученного от физлиц, и 6% от дохода, полученного от юрлиц. Других налогов, страховых платежей и даже сдачи отчетности — нет. Если можете перейти на этот режим, переходите. Как это сделать, мы писали в статье «Стать самозанятым и сохранить ИП» .

Подробнее о каждом налоговом режиме можно почитать прямо на сайте ФНС, где указаны все ограничения и нюансы работы на: УСН , ПСН , ЕНВД , ЕСХН , и самозанятости . Для ОСНО странички три: НДФЛ , НДС и НДФЛ за сотрудников .

Что такое страховые взносы

За себя

Все ИП, кроме самозанятых, должны платить страховые взносы за себя. Отчетность предоставлять не требуется.

Сумма взносов фиксирована для доходов, не превышающих 300 тыс. руб., она изменяется каждый год начинает действовать с 1 января. В 2021 году сумма страховых взносов, скорее всего, повысится.

В 2020 году ИП должен заплатить 32 448 руб. за пенсионное страхование, а также 8426 руб. за медицинское страхование. Эти взносы нужно оплатить до 31 декабря 2020 года.

За доходы свыше 300 тыс. руб. нужно доплатить 1%, но общая сумма не может превышать 259 584 руб. Эти взносы нужно оплатить не позднее 1 июля, следующего налогового периода, то есть — 1 июля 2021 года.

За работников

Если у ИП есть работники, то за них также необходимо платить страховые взносы в налоговую службу. Сюда входят:

выплаты на пенсионное страхование: 22%,

выплаты на социальное страхование: 2,9%,

выплаты на медицинское страхование: 5,1%.

Дополнительно нужно заплатить в Фонд социального страхования взнос от несчастных случаев на производстве, он составляет от 0,2% до 8,5% в зависимости от основного вида деятельности ИП.

Страховые взносы уплачиваются ежемесячно, не позднее 15 числа месяца, следующего за месяцем выплаты. Для некоторых ИП предусмотрены пониженные тарифы на страховые взносы за работников, их список можно посмотреть на сайте ФНС .

Также ИП должен сдавать отчетность об уплате страховых взносов в ФНС каждый квартал. Отчитываться нужно, даже если взносов в квартале не было, это всё равно требуется отразить в отчете для налоговой. Отдельно необходимо отчитываться по взносам на травматизм в Фонд социального страхования. Эту работу лучше предоставить бухгалтеру или отдать на аутсорс.

Как платить налоги

Из-за коронавируса ФНС перенесла уплату части налогов и сдачу некоторых отчетов за 2020 год. Мы писали об этом в статье «Как ФНС поможет малому и среднему бизнесу». Многие из этих мер уже неактуальны, но некоторые еще действуют, проверить можно на сайте ФНС .

Заплатить налоги можно на сайте ФНС , как за себя, так и за сотрудников. Другой способ – Госуслуги. Проще всего сначала сформировать квитанцию на сайте ФНС, т.к. большая часть данных в нее подгрузится автоматически. Также оплатить налоги можно с расчётного счёта вашего банка. По этой ссылке можно можно перейти на страницу открытия счёта и открыть счёт в Делобанке.

Также ФНС требует подавать декларации. Подать их можно в бумажном виде — почтой или лично явившись в налоговую. Шаблоны деклараций можно взять на сайте ФНС . Другой способ — подача декларации в электронном виде, сделать это можно на сайте ФНС . Это бесплатно, но данный способ довольно сложен, т.к. потребуется ввести много данных вручную (сведения о ИП, сумму доходов, авансовых платежей и страховых взносов). Другой вариант — обратиться к оператору электронного документооборота. Это сервисы, которые сформируют декларации за вас, но за плату. Налоговая не против — список таких сервисов можно посмотреть на сайте ФНС .

Что будет если не заплатить налоги

Сразу уточним, что платить налоги и подавать декларации лучше вовремя. ФНС в России работает оперативно и быстро заметит нарушение, а санкции за нарушения довольно ощутимые.

Размер штрафа зависит от системы налогообложения. На отдельных системах есть свои штрафы, например, на ЕНДВ придется отдать 1 тыс.руб. за уклонение от явки лица, вызываемого в качестве свидетеля. А за нарушение правила работы с кассовой техникой на ОСНО штраф составит от 10 тыс. руб. Но общие правила таковы:

Просрочка платежа по налогам

Просрочка со сдачей отчетности

Штраф от 20% до 40% от суммы неуплаченного налога. Пени в размере 1/300 ключевой ставки ЦБ РФ от невыплаченной суммы за каждый день просрочки.

Минимум — 1000 рублей за одну декларацию, могут заблокировать счёт.

Штраф в размере от 20% до 40% от суммы неуплаченного налога. Пени в размере 1/300 ключевой ставки ЦБ РФ от невыплаченной суммы за каждый день просрочки.

От 5% до 30% от суммы неуплаченного налога за каждый месяц, но не менее 1000 руб. При задержке декларации более чем на 10 рабочих дней могут заморозить счета.

Пени в размере 1/300 ключевой ставки ЦБ РФ от невыплаченной суммы за каждый день просрочки. Если так и не оплатить патент, то штраф составит 30% от его суммы.

Налоговая декларация не предусмотрена.

Штраф в размере от 20% до 40% от суммы неуплаченного налога.

От 5% до 30% от суммы неуплаченного налога за каждый месяц, но не менее 1000 руб.

Штраф в размере 20% от суммы налога. При умышленном уклонении штраф составит 40% от суммы налога.

5% от суммы налога, не менее 1000 руб.

Пени в размере 1/300 ключевой ставки ЦБ РФ от невыплаченной суммы за каждый день просрочки. Штраф в размере 20% от суммы дохода, на которую не выставлен чек. При повторном нарушении штраф составит всю сумму дохода, на которую не выставлен чек.

Отчетность (кроме чеков) не предусмотрена.

Главное за 30 секунд

Налоговых режимов для ИП целых шесть и можно выбрать оптимальный.

Если ИП только начинает бизнес и пока не планирует нанимать работников, он может стать самозанятым и платить минимальные налоги. Уплачивать страховые взносы и сдавать отчетность на этом режиме не нужно.

Часто ИП может оформить одну из льготных систем и платить меньше налогов, а также сдавать меньше документов.

Кроме налогов нужно платить страховые взносы за себя и за работников.

Чем меньше у ИП сотрудников, тем меньше сдавать отчетности. Если сотрудников нет, можно стать самозанятым и не сдавать отчетов вообще .

За просрочку по уплате налогов ФНС штрафует всех, даже самозанятых. Так лучше не делать.

Источник: delo.ru

Какие налоги платит ИП

Сразу после регистрации у каждого предпринимателя появляются обязанности по уплате налогов и страховых взносов. Разберемся, какие обязательные платежи есть у индивидуальных предпринимателей в 2021 году, и от чего они зависят.

- Налоги ИП

- Налоги ИП на ОСНО

- Налоги ИП на УСН

- Налоги ИП на ПСН

- Налоги ИП на ЕСХН

Полный функционал бухгалтерского обслуживания в «Моё дело» — первые 3 дня бесплатно!

Налоги ИП

Частные предприниматели для своей деятельности могут выбрать любой из пяти действующих налоговых режимов:

- общая система налогообложения (ОСНО);

- упрощённая система налогообложения (УСН);

- патентная система налогообложения (ПСН);

- единый сельскохозяйственный налог (ЕСХН);

- налог на профессиональный доход (НПД).

Все налоги и обязательные платежи, уплачиваемые ИП, можно разбить на 4 основные группы:

- страховые взносы за себя. Они фиксированы и обязательны для всех ИП, даже если хозяйственная деятельность не ведётся. При доходе свыше 300 тысяч рублей в год дополнительно платится 1% от суммы превышения как взнос на обязательное пенсионное страхование (ОПС);

- налоги и страховые взносы с заработных плат работников. Облагаются выплаты по трудовым и гражданско-правовым договорам;

- основные налоги — зависят от выбранной системы налогообложения;

- дополнительные налоги и обязательные платежи — зависят от вида деятельности ИП.

Налоги ИП на ОСНО

- ИП, применяющие ОСНО, начисляют и уплачивают следующие налоги и обязательные взносы:

- страховые взносы за себя;

- страховые взносы за работников;

- НДФЛ за себя;

- НДФЛ за работников;

- НДС;

- имущественные и прочие налоги, взносы (при необходимости).

Страховые взносы за себя — в 2021 год установлена общая сумма платежей 40874 рублей в год, в том числе: взнос на ОПС — 32448 рублей, обязательное медицинское страхование (ОМС) — 8426 рублей. С суммы годового дохода, превышающего 300 тысяч рублей платится 1% от суммы превышения в качестве взноса на ОПС (но не более 259 584 рублей).

ОПС и ОМС нужно оплатить до 31 декабря текущего года, любыми взносами и в любое время. Доплата с превышения перечисляется до 1 июля следующего года.

Страховые взносы за работников — до 15 числа следующего месяца работодатель должен перечислить обязательные взносы по оплате труда. Плательщиком выступает сам ИП.

| от болезней, травм, на материнство |

от несчастных случаев и профзаболеваний |

||

| 22% от фонда оплаты труда (ФОТ) | 5,1% от ФОТ | 2,9% от ФОТ | от 0,2% до 8,5% от ФОТ* |

*определяются ФСС и зависят от вида деятельности ИП.

На 2021 год установлены предельные базы для:

- расчёта взносов ОПС в размере 1 465 000 рублей в год. До достижения этой суммы доходов, ставка ОПС составит 22%, при её превышении — 10%;

- расчёта взносов ОСС — 966 тысяч рублей в год. Как только доход работника превысит эту сумму, взнос платить за него не нужно.

Существуют льготы по уплате взносов для отдельных категорий плательщиков, их перечень представлен в статье 427 НК РФ.

НДФЛ за себя — базой для расчёта налога служит доход ИП от бизнеса. Считается по формуле:

НДФЛ = (ДБ — НВ) х НС, где:

ДБ — доходы от бизнеса;

НВ — налоговые вычеты;

НС — налоговая ставка: 13% для резидентов РФ, 30% для нерезидентов РФ

Есть доходы, которые не облагаются налогом, в соответствии со статьёй 217 НК РФ. Они в расчёте не участвуют.

Существует 4 вида налоговых вычетов:

- стандартные — на детей, на лиц уволенных с военной службы, и т.д. (полный перечень в статье 218 НК РФ);

- социальные — расходы на обучение, лечение, и т.д. (статья 219 НК РФ);

- имущественные — при покупке жилья, выплате процентов по ипотечному кредиту (статья 220 НК РФ);

- профессиональные — расходы на ведение бизнеса, подтверждённые документами. Если подтверждающих документов нет, можно применить стандартный налоговый вычет в размере от 20% до 40% от общей суммы полученного дохода (статья 221 НК РФ).

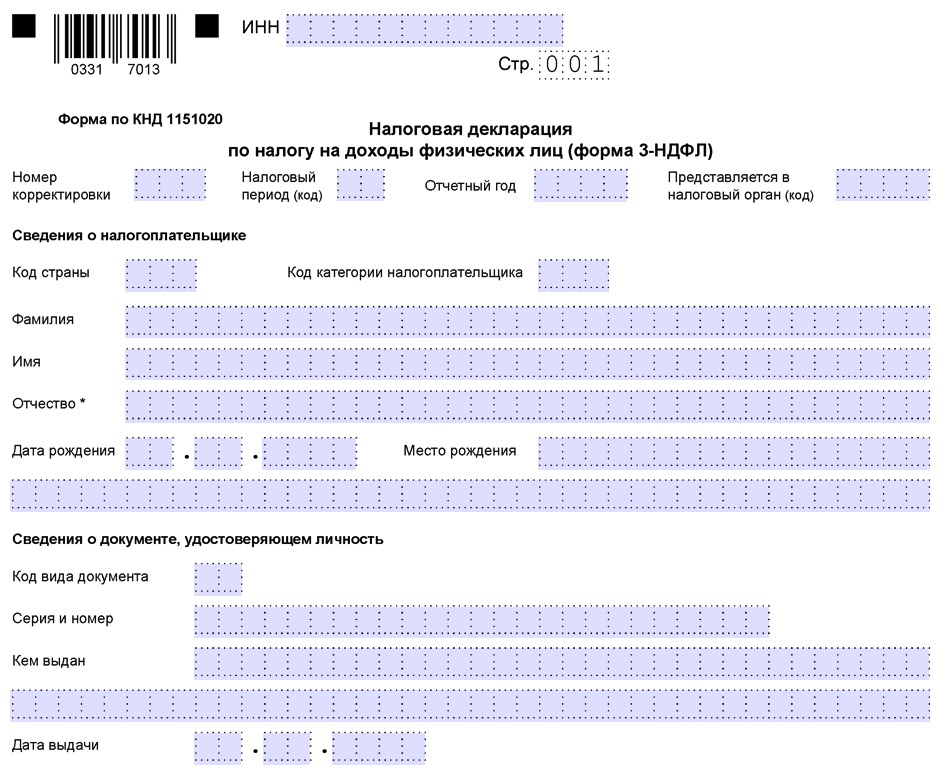

ИП самостоятельно считает НДФЛ и оплачивает его ежеквартально, авансовыми взносами, не позднее 25 числа месяца, следующего за отчётным кварталом. Декларацию по полученным доходам (форма 3-НДФЛ) нужно сдать в ИФНС до 30 апреля следующего года.

Сумма налога за год должна быть перечислена до 15 июля следующего года .

НДФЛ за работников — налогом на доходы облагаются заработные платы сотрудников и выплаты по договорам ГПХ. Установлены следующие ставки НДФЛ:

- 13%, 15%, 30%, 35% с доходов граждан РФ (п.п. 1,2, 3 Текст ссылки);

- 13%, 15%, 30% с доходов нерезидентов РФ (п.3.1.статьи 224 НК РФ).

Плательщик налога — работник, ИП выступает налоговым агентом. Сумма дохода перед налогообложением должна быть уменьшена на необлагаемую часть (пособия, компенсации, матпомощь) и налоговые вычеты. НДФЛ перечисляют строго на следующий рабочий день после выплаты дохода.

НДС — ИП на ОСНО платят НДС. Ставки налога могут быть 0%, 10% или 20%. По нулевой ставке НДС работают ИП, экспортирующие продукцию. Ставкой 10% облагаются продукты питания, медикаменты, и т.д. (пункт 2 статьи 164 НК РФ). НДС 20% применяются для всех остальных товаров, работ и услуг.

Расчётный период для НДС — квартал. НДС к уплате считается по следующей формуле:

НДСу = НДСв — НДСи, где:

НДСу — НДС к уплате;

НДСв — НДС входящий (включён в стоимость полученных товаров, работ и услуг);

НДСи — НДС исходящий (включён в стоимость реализованных товаров, работ и услуг).

ИП перечисляет налог ежемесячно в размере ⅓ от рассчитанной за предыдущий квартал суммы НДС к уплате (статья 174 НК РФ) — до 25 числа каждого месяца.

Декларацию по НДС нужно подавать в ИФНС ежеквартально, не позднее 25 числа следующего за кварталом месяца.

Если по итогам трёх последних месяцев доход ИП меньше 2 миллионов рублей без учёта НДС, он освобождается от уплаты налога. Это правило не действует в отношении торговли подакцизными товарами.

Транспортный, имущественный и прочие налоги — необходимость в их начислении и уплате возникает только при наличии объектов налогообложения.

Расчётом транспортного, земельного и имущественного налога занимается ИФНС. Налоги уплачиваются на основании полученного от инспекции уведомления, в срок не позднее 1 декабря следующего года. Декларации по этим налогам сдавать не нужно.

Водный налог нужно платить, если ИП владеет подземными и надземными водными объектами. Его считают самостоятельно и оплачивают ежеквартально, до 20 числа следующего за кварталом месяца. Декларации по водному налогу подаются в ИФНС в те же сроки.

Если прошли операции с подакцизными товарами, нужно самостоятельно рассчитать сумму акцизов в текущем месяце и оплатить до 25 числа следующего месяца.

Налоги ИП на УСН

Предприниматель — плательщик УСН освобождён от уплаты НДФЛ за себя и НДС. Для него установлены следующие налоги и платежи:

- налог на доход (упрощённый);

- страховые взносы за себя;

- страховые взносы за работников;

- НДФЛ за работников;

- имущественные и прочие налоги, взносы (при необходимости).

Налог на доход (упрощённый) — перечень видов деятельности, облагаемых УСН, установлен статьёй 346.12 НК РФ. Ставки регулируются специальными законами регионов РФ .

Плательщиками УСН могут выступать ИП, которые отвечают следующим требованиям согласно статье 346.12 НК РФ:

- доход по итогам года не более 200 миллионов рублей;

- количество работников менее 130 человек;

- остаточная стоимость основных средств — менее 150 миллионов рублей.

| Доходы | до 6% | доход до 150 млн руб. число работников до 100 |

| до 8% | доход 150 — 200 млн руб число работников 101-130 |

|

| Доходы минус расходы | до 15% | доход до 150 млн руб. число работников до 100 |

| до 20% | доход 150 — 200 млн руб число работников 101-130 |

Налоговый период для УСН — год. ИП должны ежеквартально перечислять авансовые платежи по итогам периода:

- за 1 квартал — по 25 апреля;

- за полугодие — по 25 июля;

- за 9 месяцев — по 25 октября.

Окончательный платёж по итогам года нужно оплатить до 30 апреля следующего года. Декларация по УСН составляется за год и сдаётся также до 30 апреля.

Налог к уплате можно уменьшить на сумму перечисленных страховых взносов за себя (до 100%) и за работников (до 50%) (при УСН «доходы»). ИП, применяющие УСН «доходы минус расходы» включают эти взносы в расходы.

При УСН «доходы минус расходы» существует минимальный налог, который оплачивается, даже если расходы превысили доходы. Он равен 1% от суммы доходов за год.

Остальные налоги и взносы уплачиваются также, как и при ОСНО. Есть нюанс по налогу на имущество — он считается с недвижимости с кадастровой стоимостью.

Покажем как получить её автоматически в 3 клика.

Налоги ИП на ПСН

Этот режим налогообложения не требует сдачи декларации и иной налоговой отчётности. Работающие на ПСН ИП уплачивают:

- стоимость патента

- страховые взносы за себя;

- страховые взносы за работников;

- НДФЛ за работников;

- имущественные и прочие налоги, взносы (при необходимости).

Стоимость патента — уплачивается на условиях, определённых регионами РФ. Ставка налога — 6% от потенциального дохода (в Крыму и в Севастополе — 4%). У каждого региона свой закон о патенте, в котором прописаны разрешённые для ПСН виды деятельности и размеры потенциального дохода. Цена патента не зависит от факта ведения деятельности и реального дохода.

Чтобы применять ПСН, нужно соответствовать следующим критериям:

- число работников у ИП — не более 15 человек;

- годовая выручка — до 60 миллионов рублей.

Патент можно покупать на любой срок от 1 до 12 месяцев. Если он действует от 1 до 6 месяцев, его оплачивают сразу, от 6 месяцев и больше — ⅓ платят в течение 90 дней с начала его действия, ⅔ — в оставшийся срок действия.

Как и при УСН, стоимость патента можно уменьшать на сумму перечисленных страховых взносов на себя полностью, а за работников — до 50%.

Все остальные налоги и страховые взносы уплачиваются аналогично указанным при ОСНО.

Налоги ИП на ЕСХН

Спецрежим, установленный для сельхозпроизводителей и рыбохозяйств, если доля такой продукции составляет не менее 70% в общей выручке. Уплачивают:

- единый сельхозналог;

- страховые взносы за себя;

- страховые взносы за работников;

- НДФЛ за работников;

- имущественные и прочие налоги, взносы (при необходимости).

ИП-плательщики ЕСХН освобождены от уплаты НДФЛ за себя, налога на имущество, НДС (пока выручка от сельхозпроизводства не превышает 70 миллионов рублей в 2021 году, 60 миллионов рублей в 2022 и в следующие годы).

Единый сельхозналог — ставка налога на доход 6%. Регионы имеют право устанавливать нулевую ставку. Ограничений по численности работников и стоимости основных средств нет.

Отчётный период для ЕСХН — год. Декларацию по налогу нужно сдать не позднее 31 марта следующего года. Авансовый платёж по ЕСХН платится по итогам полугодия, до 25 июля включительно. Годовой платёж — до 31 марта следующего года. Все остальные налоги и страховые взносы уплачиваются аналогично.

Страховые взносы ИП

Если за наемных работников страховые взносы платят работодатели, то ИП сами должны делать взносы на свою будущую пенсию и медицинское обслуживание – это обязательно в 2021-м году. При желании можно еще добровольно застраховаться в ФСС, чтобы получать больничные и декретные.

Фиксированная часть взносов ИП

Фиксированную часть ИП должен заплатить в любом случае, даже если совсем не работал или у него были убытки. От размера доходов эти взносы никак не зависят, сам статус ИП обязывает заплатить фиксированную сумму за год. Не платить могут лишь ИП на НПД (то есть плательщики налога на профессиональный доход, или ИП-самозанятые).

В 2021 году обязательные страховые взносы — это 40 874 рубля, из них:

- на обязательное пенсионное страхование – 32 448 рублей,

- на обязательное медицинское страхование – 8 426 рублей.

Это сумма за полный год. Если ИП зарегистрировался в течение года, или наоборот, закрыл ИП, он заплатит не полную сумму, а только за ту часть года, в которой был предпринимателем. Рассчитать сумму за неполный год вам поможет калькулятор ФНС.

Бизнесмен зарегистрировался в качестве ИП 17 февраля 2021 года. За 2020 год он заплатит фиксированных взносов не 40 874, а 35 589 рублей.

Фиксированные взносы ИП каждый год индексируют, в 2022 году заплатить придётся больше. Платить можно частями, а можно одной суммой. Главное, чтобы вся сумма была уплачена до 31 декабря 2021 года.

Если платить взносы ИП поквартально равными частями, можно равномерно уменьшать налог. Порядок уменьшения зависит от системы налогообложения, которую применяет ИП. Об этом чуть ниже.

Сервис от «Моё Дело» автоматически рассчитает страховые взносы по актуальным ставкам и сформирует отчётность за вас

Источник: www.moedelo.org

Какие налоги платит ИП на общей системе налогообложения

Предприниматели работают на общей системе налогообложения (ОСНО), когда нет возможности перейти на спецрежим. На этой системе больше налогов и отчетностей. Но есть и плюсы.

Тема ОСНО очень обширная, в ней много нюансов. В статье расскажем о самом главном.

Из этой статьи вы узнаете:

Что такое ОСНО, какие есть преимущества и недостатки

Общая система применяется по умолчанию, если предприниматель при регистрации не выбрал спецрежим: упрощенку (УСН), патент (ПСН) или единый сельскохозяйственный налог (ЕСХН). Еще налоговая переводит на ОСНО, когда ИП не соответствует требованиям спецрежимов. Например, оборот на упрощенке превысил 200 миллионов рублей или в штате стало больше 130 сотрудников.

- Подходит любому бизнесу. Нет никаких ограничений по виду деятельности, доходу, числу работников или остаточной стоимости основных средств.

- Дает право на вычет по НДС. С предпринимателем, который работает на ОСНО и платит НДС, охотнее будут сотрудничать такие же плательщики НДС. На основании счета-фактуры можно получить вычет и уменьшить налог.

- Дает право на профессиональный, имущественный, социальный и другие вычеты. Об этом подробнее расскажем дальше.

- Налоговая нагрузка. Если при работе на упрощенке нужно заплатить один налог, то на ОСНО их три: НДФЛ, НДС, налог на имущество.

- Сложная для непрофессионала отчетность. Несколько налогов — несколько отчетных форм, которые должен сдавать ИП. Поэтому без бухгалтера будет сложно. В крупных компаниях налоговым учетом занимается целый отдел.

Общую систему налогообложения нельзя совмещать с упрощенкой и ЕСХН, но можно с ПСН. Оставаясь на ОСНО, предприниматель может для некоторых видов деятельности купить патент. Главное — вести раздельный учет по НДС.

ИП могут совмещать общую систему налогообложения с патентом. Обычно патент становится главным режимом, потому что он выгодный. Но он распространяется только на доходы от конкретного вида деятельности, во всех остальных случаях действует УСН или ОСНО. Например, розничная торговля на патенте, а оптовая — на ОСНО.

Чтобы совмещать ОСНО с патентом, необходимо подать заявление на патент. При запуске нового направления разрешено переходить на патент в середине года. Нужно только подать заявление за 10 рабочих дней до начала работы. Начать применять патент для текущего бизнеса можно только с 1 января следующего года.

При совмещении ведут раздельный учет: заполняют книгу учета доходов по патенту и книгу учета доходов и расходов по ОСНО. Доходы учитываются интуитивно понятно, а вот расходы бывают общие, например аренда офиса. В подобных случаях расходы распределяют пропорционально доходам. Если на ОСНО приходится 20% доходов, можно учесть 20% расходов от арендной платы.

- ИП занимается деятельностью, которая не предусмотрена на упрощенных режимах (например, он организовал ломбард или производит подакцизные товары).

- ИП превышает лимиты по уровню дохода, численности работников или остаточной стоимости ОС, предусмотренные для УСН или ПСН.

- ИП ориентируется в своей деятельности на стратегического партнера плательщика НДС, который категорически не готов взаимодействовать с упрощенщиком. Если предприниматель понимает, что выгоды от сотрудничества с этим контрагентом перекроют повышенные налоговые расходы, он применяет ОСНО.

Налоги для ИП на ОСНО

Если ИП работает один, он платит налоги и страховые взносы только за себя. Если есть наемные сотрудники — за себя и за сотрудников. Главные отличия ОСНО от спецрежимов собраны в сравнительной таблице от ФНС. Посчитать налоги на каждой системе налогообложения можно в личном кабинете ИП на сайте налоговой службы.

Налог на доходы физических лиц (НДФЛ)

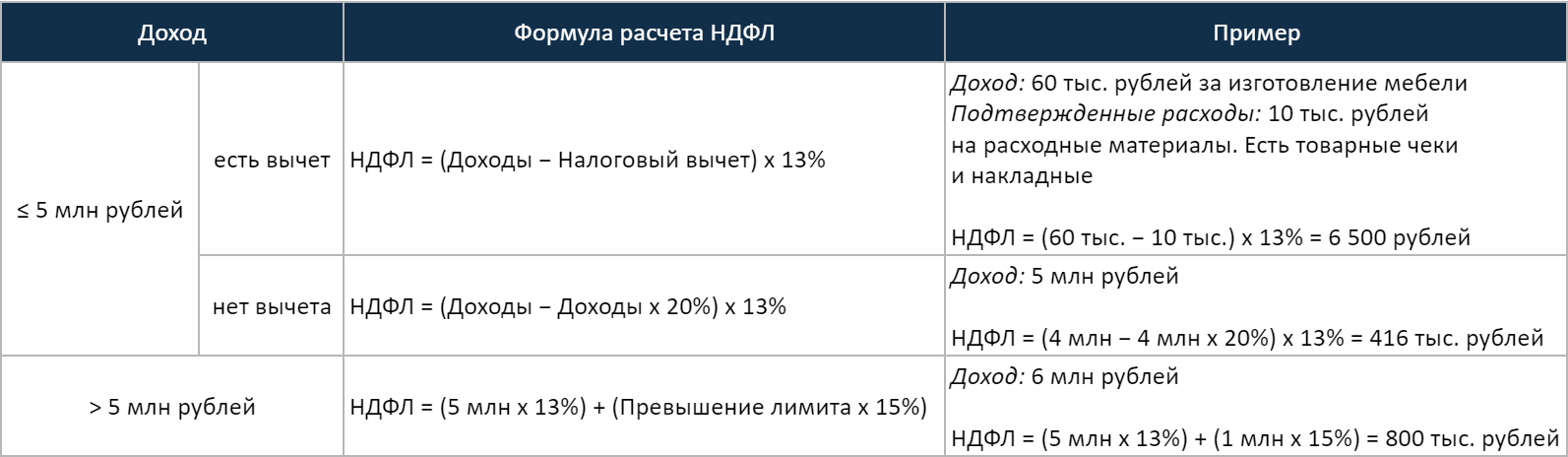

Ставка — 13% от разницы между доходами предпринимателя и налоговым вычетом. Если доход превышает 5 млн рублей, НДФЛ считается по ставке 15% от суммы превышения (п. 1 ст. 224 НК РФ).

ИП на ОСНО может использовать профессиональный вычет — документально подтвержденные расходы. В таком случае НДФЛ считается не со всех доходов, а только с прибыли. Но траты должны касаться предпринимательской деятельности. Семейные покупки сюда не относятся.

Если расходы нельзя подтвердить документально, профессиональный вычет составит 20% от дохода (ст. 221 НК РФ).

Есть и другие вычеты: имущественный, стандартный, социальный, инвестиционный. Например, предприниматель купит земельный участок, заложит его стоимость в расходы и тем самым некоторое время не будет платить НДФЛ.

Расчет НДФЛ в зависимости от дохода

Как оплачивать: ИП считают НДФЛ самостоятельно и оплачивают его авансовыми платежами за каждый квартал в течение всего года (ст. 227 НК РФ):

- за квартал — до 25 апреля;

- за полугодие — до 25 июля;

- за 9 месяцев — до 25 октября;

- за год — до 15 июля следующего года.

Доход рассчитывается нарастающим итогом с начала года. Это значит, что к доходам предпринимателя за второй квартал прибавляются доходы за первый. К доходам за третий квартал прибавляется доходы за полугодие, т. е. за первый и второй квартал. НДФЛ за каждый квартал нужно платить с учетом ранее уплаченных налогов за прошлые кварталы.

Пример расчета авансового платежа

ИП на ОСНО заработал за квартал 500 тыс. рублей. Расходы по документам — 100 тыс. рублей.

НДФЛ за квартал = (500 тыс. − 100 тыс.) х 13% = 52 тыс. рублей

Заплатить его нужно до 25 апреля.

Во квартале доход составил 410 тыс. рублей, а расходы — 80 тыс. рублей. Но в отчетах нужно писать прибыль нарастающим итогом. Поэтому к доходам и расходам этого квартала нужно прибавить доходы и расходы за все предыдущие кварталы с начала года, в данном случае только за первый.

Доход за квартал нарастающим итогом составил 910 тыс. рублей, расходы — 180 тыс. рублей.

ИП уже заплатил НДФЛ за квартал, поэтому его нужно вычесть.

НДФЛ за полугодие = (910 тыс. − 180 тыс.) х 13% − 52 тыс. = 42 тыс. рублей

Заплатить налог нужно до 25 июля.

Налог на добавленную стоимость (НДС)

НДС бывает двух видов: исходящий и входящий. Когда предприниматель что-то продает, он закладывает в стоимость исходящий НДС и выписывает покупателю счет-фактуру. Когда предприниматель что-то покупает, он принимает входящий НДС к вычету. Принять к вычету — значит уменьшить сумму налога, которую нужно заплатить.

Входящий НДС отражается в книге закупок, а исходящий — в книге продаж.

Ставка для большинства товаров и услуг — 20%, но есть и льготные ставки — 10% и 0% (ст. 164 НК РФ). Ставки НДС — это тема отдельной статьи. Мы рассмотрим все обобщенно.

ИП закупил партию ноутбуков. Цена одного ноутбука 24 тыс. рублей, включая 20% НДС. То есть изначально ноутбук стоил 20 тыс. рублей. НДС поставщика — 4 тыс. рублей. Это входящий НДС.

Закупив партию, ИП перепродает ноутбуки розничным покупателям по цене 35 тыс. рублей. В эту сумму заложен НДС 7 тыс. рублей, он отражен в выставленном счете. Это исходящий НДС.

ИП должен заплатить в налоговую разницу между исходящим и входящим НДС: 7 тыс. — 4 тыс. = 3 тыс. рублей. Если входящий НДС окажется больше исходящего, разницу можно вернуть из бюджета.

Если поставщик ноутбуков из примера работает на упрощенке, ИП должен выплатить не разницу, а весь исходящий НДС — 7 тыс. рублей. Поэтому ИП на ОСНО выгоднее работать с контрагентами, которые также работают на общей системе налогообложения.

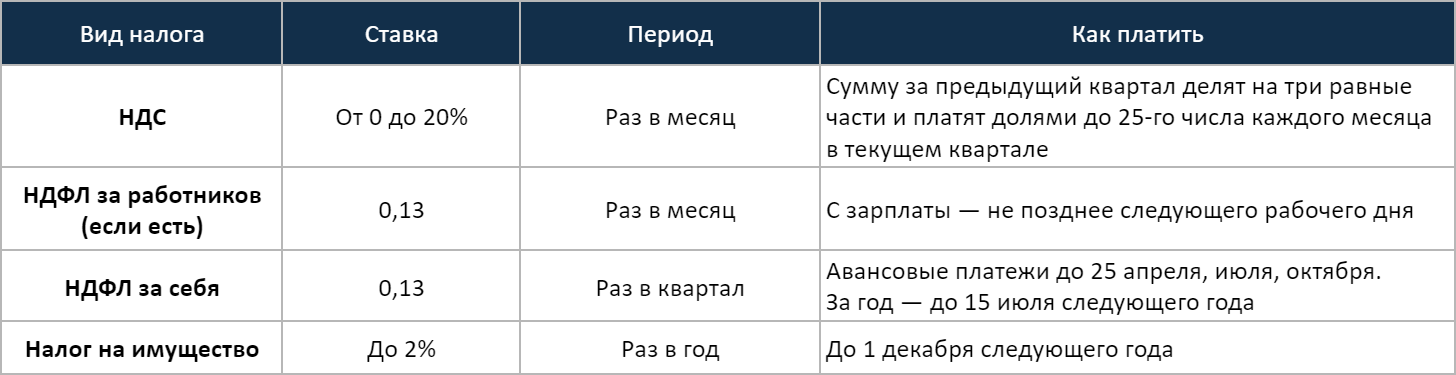

Как оплачивать: на протяжении каждого квартала нужно платить НДС, полученный в предыдущем квартале. Его платят тремя равными частями не позднее числа следующего месяца (ст. 174 НК РФ). Например, в апреле нужно платить первую треть налога за первый квартал, в мае — вторую, в июне — третью.

В квартале ИП задекларировал НДС 120 тыс. рублей. Налог нужно оплатить в квартале таким образом:

- 40 тысяч — до 25 октября;

- 40 тысяч — до 25 ноября;

- 40 тысяч — до 25 декабря.

За нарушение сроков грозят пени, штрафы, блокировка расчетного счета.

ИП может законно не платить НДС, если выручка за последние 3 месяца не превышает 2 млн рублей (ст. 145 НК РФ). Исключение — подакцизные и импортируемые товары.

Для освобождения от НДС нужно подать в налоговую уведомление, форма которого утверждена приказом Минфина № 79н. К нему приложить выписку из книги учета расходов и доходов и книги продаж. Срок — до числа месяца, с которого планируете не платить НДС.

Освобождение от НДС действует 1 год. После этого нужно либо продлить освобождение, либо отказаться от него. Если за это время выручка за 3 месяца превысит 2 млн рублей, ИП теряет право не платить НДС.

Налог на имущество

ИП платит налог на недвижимое имущество, которое использует для бизнеса: офис, торговое помещение, склад, гараж. Самостоятельно рассчитывать налог не нужно. Из ФНС придет уведомление. Специальных деклараций подавать также не нужно.

Ставка налога на имущество в каждом регионе разная, так как поступления идут в местный бюджет. Она зависит от кадастровой стоимости недвижимости. Узнать ставку можно через сервис «Справочная информация о ставках и льготах по имущественным налогам» на сайте ФНС.

Как оплачивать: до 1 декабря года, следующего за отчетным. Например, за 2020 год нужно заплатить до 1 декабря 2021 года.

НДФЛ за наемных сотрудников

Если ИП нанимает работников, ему нужно платить 13% НДФЛ со всех выплат: зарплат, отпускных, больничных, командировочных, премий. Это касается не только трудовых договоров, но и договоров ГПХ. Если исполнитель по ГПХ не ИП и не самозанятый, с его вознаграждения нужно заплатить НДФЛ.

Ставка НДФЛ в большинстве случаев — 13%. Для иностранных сотрудников — 30%, для доходов свыше 5 млн рублей — 15% (ст. 224 НК РФ).

Как оплачивать: не позднее следующего рабочего дня после выплаты (ст. 226 НК РФ). В случае с отпускными или больничными — не позднее последнего дня месяца, в котором они были выплачены. Например, отпускные были 20 апреля, значит, НДФЛ нужно заплатить до 30 апреля.

Налоги для ИП на ОСНО, отсортированные по периодичности оплаты

Взносы на ОСНО

Взносы за себя. Кроме налогов, предприниматель должен платить фиксированные страховые взносы, даже если ничего не зарабатывает. Сумма взносов за себя в 2021 году — 40 874 рубля (ст. 1 закона ). Их нужно платить до 31 декабря.

Если доход предпринимателя за отчетный период более 300 тыс. рублей, он должен заплатить дополнительно 1% от суммы превышения. Оплатить его нужно до 1 июля следующего года (ст. 430 НК РФ).

Взносы за работников. Ставки взносов для работодателей:

- пенсионное страхование — 22%;

- медицинское страхование — 5,1%;

- социальное страхование — 2,9%;

- страхование от несчастных случаев и профессиональных заболеваний — от 0,2 до 8,5%.

Срок уплаты страховых взносов за работников — не позднее числа следующего месяца. Например, взносы от зарплаты за март нужно выплатить до 15 апреля.

- пенсионное страхование — 22% с суммы выплат в пределах МРОТ + 10% от суммы превышения;

- медицинское страхование — 5,1% с суммы выплат в пределах МРОТ + 5% от суммы превышения;

- социальное страхование — 2,9% в пределах МРОТ и 0% с суммы превышения.

Предпринимателям на общей системе доступны льготные тарифы страховых взносов. Самую популярную льготу ввели в качестве меры поддержки с 1 апреля 2020 года, но президент сразу же объявил, что она будет долгосрочной, и в результате ее внесли в Налоговый кодекс — пп. 17 п. 1 ст. 427.

Условно новый тариф взносов называют «пониженный тариф 15%».

На самом деле всегда важно делать оговорку, что расчет работает сложнее. С части зарплаты, равной МРОТ, работодатели по-прежнему платят 30%, а вот с части зарплаты свыше МРОТ — уже 15%.

Получается, огромное количество работодателей, которые платят зарплату по МРОТ, выгоду не получают. И им послали сигнал: выводить доходы сотрудников из тени теперь не так страшно, как раньше.

Есть и другие льготы по взносам за сотрудников, но с 2020 года их осталось мало. Например, можно платить суммарно 7,6% взносов юрлицам с IT-аккредитацией, всем участникам территорий опережающего развития, свободных экономических зон Крыма, Севастополя и Калининграда и резидентам свободного порта Владивосток.

— Михаил Носков, эксперт по налогам сервиса «Контур.Эльба»

Какую отчетность нужно сдавать на ОСНО

Формы обязательной налоговой отчетности

Налоговые декларации. ИП на общей системе подают декларации по НДС и

Декларацию по НДС подают каждый квартал до числа следующего месяца за отчетным периодом. Например, за третий квартал декларацию нужно подать не позднее 25 октября. Если дохода не было — подают нулевую. За непредоставление предусмотрен штраф по статье 119 НК РФ и блокировка расчетного счета.

Декларации подается раз в год до 30 апреля. В ней указываются доходы предпринимателя и налоговые вычеты. Составляется в электронном или бумажном виде. Декларацию можно заполнить с помощью программы «Декларация» на сайте ФНС.

Книга учета доходов и расходов (КУДиР). ИП на ОСНО могут не вести бухгалтерский учет при условии, что они ведут учет доходов и расходов (ст. 6 закона № ). В КУДиР вносятся все финансовые поступления и траты в течение года.

КУДиР можно вести в электронном виде с помощью сервисов онлайн-бухгалтерии. В конце года книгу учета нужно распечатать, пронумеровать, подписать и поставить на нее печать ИП, если она есть. Отправлять КУДиР никуда не нужно, но ее может потребовать налоговая при проверке. Штраф за отсутствие КУДиР — от 10 до 30 тыс. рублей (ст. 120 НК РФ).

Образец и правила заполнения КУДиР для ИП на ОСНО в приказе Минфина № 86н.

Книга покупок и продаж. В книге покупок фиксируются счета-фактуры на приобретение товаров и услуг, в книге продаж — счета, которые выставлены контрагентам в налоговом периоде. По ним налоговая проверяет декларацию по НДС.

Книгу покупок и продаж можно вести в рукописном или электронном виде. Инспекторы сравнивают данные по счетам-фактурам у контрагентов, чтобы проверить возврат НДС.

Форма и правила ведения книги покупок и продаж утверждены Постановлением Правительства № 1137.

Формы отчетности, если есть работники

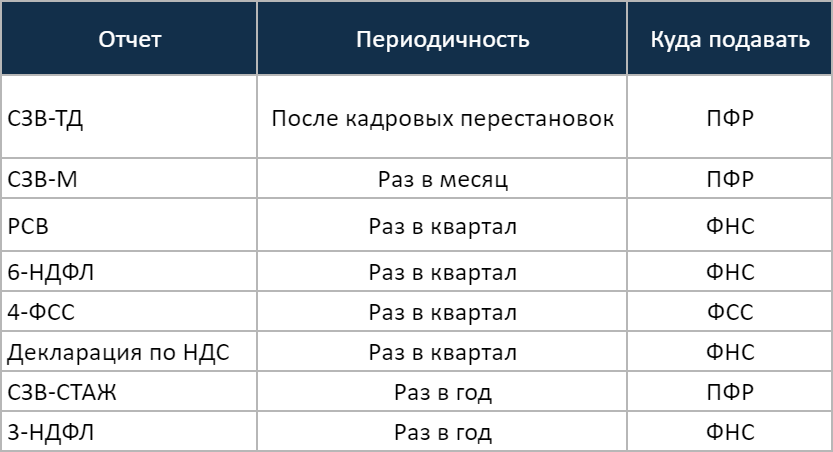

Если ИП нанимает работников, количество отчетов возрастает. Они подаются в налоговую, Пенсионный фонд и Фонд соцстрахования.

Это отчет с доходами всех работников, с которых удержан налог. нужно подавать в налоговую каждый квартал до числа месяца, следующего за отчетным периодом. Например, отчет за второй квартал нужно подать до 31 июля. Годовой отчет — до 1 марта следующего года (п. 2 статьи 230 НК РФ).

Это расчет по страховым взносам на травматизм, который подается в Фонд социального страхования. Если таких взносов ИП не платит, подавать нужно нулевые отчеты.

Отчет подают раз в квартал до числа следующего месяца. Если отчет в электронном виде — до числа. Форма утверждена приказом ФСС № 381.

СЗВ-ТД. Это отчет со сведениями о наемных работниках. Его подают в пенсионный фонд при приеме на работу, увольнении или переводе сотрудника на другую должность.

- при приеме на работу или увольнении — не позднее следующего дня;

- при переводе на другую должность — не позднее числа следующего месяца.

СЗВ-М. Этот отчет о страховых выплатах нужно подавать в Пенсионный фонд за работников по трудовым договорам и договорам ГПХ. Срок — каждый месяц до числа. Форма утверждена Постановлением Правления ПФР № 83п.

СЗВ-СТАЖ. Ежегодная отчетность для работодателей о трудовом стаже сотрудников. Подавать его нужно в Пенсионный фонд раз в год до 1 марта следующего года. Форма утверждена Постановлением Правления ПФР № 507п.

Если в штате более 25 работников, СЗВ-ТД, СЗВ-М и СЗВ-СТАЖ подаются в электронном виде. Если менее — в электронном или бумажном.

Отчеты в Росстат. Все ИП в 2021 году должны сдать отчеты в Росстат для сплошного наблюдения, которое проводится раз в 5 лет. Нужно сдавать отчеты или нет, в будущем можно проверить на официальном сайте Росстата.

Отчетности для ИП на ОСНО, отсортированные по периодичности

Заключение: кратко об общей системе налогообложения

- Общая система налогообложения применяется по умолчанию, если предприниматель не выбрал один из спецрежимов: УСН, ЕСХН, ПСН. Еще налоговая переводит ИП на ОСНО, когда тот не соответствует требованиям этих спецрежимов.

- При работе на ОСНО нет никаких ограничений по виду деятельности, числу работников и доходам. Предприниматель может уменьшить налог за счет профессионального, имущественного, социального и других вычетов. Среди недостатков — налоговая нагрузка на бизнес и сложная для непрофессионала отчетность.

ОСНО можно совмещать с патентом. Главное, вести раздельный учет НДС. - ИП на общей системе должен платить несколько налогов: НДФЛ, НДС и налог на имущество. Если есть наемные работники, то еще добавляется НДФЛ за них.

Налоговые ставки зависят от вида реализуемых товаров и услуг, а также от суммы доходов. Расчеты НДФЛ предприниматель производит самостоятельно. - Обязательные страховые взносы ИП должен платить, даже если ничего не зарабатывает. Если есть наемные работники, то еще добавляются взносы за них.

Страховые взносы за себя нужно заплатить раз в год, за работников — каждый месяц, после начисления зарплаты. - При работе на ОСНО нужно подавать налоговые декларации по НДС и Кроме того, нужно вести КУДиР и книгу покупок и продаж, где фиксируются все финансовые операции.

Если есть наемные работники, количество отчетов возрастает. Добавляется еще расчет по страховым взносам, СЗВ-ТД, СЗВ-М, СЗВ-СТАЖ. Они сдаются в разное время.

Источник: siab.ru

Какие налоги платит ИП: какими отчислениями и обязательными платежами облагается индивидуальный предприниматель

Одновременно с гордым званием у человека появляются обязанности перед государством. Давайте разберемся, какие налоги платит индивидуальный предприниматель (ИП), ведь важно соблюдать законодательство, иначе начнут начисляться пени и штрафы. В любой момент может прийти сотрудник ФНС и проверить отчетность. И если не будет оплачено все, что должно быть, могут появиться проблемы.

Работник инспекции способен приостановить функционирование организации на срок до трех месяцев, для некоторых фирм это станет настоящей катастрофой. Чтобы этого не допустить — рекомендуем заранее найти ответы на все вопросы, понять, как и за что вносить деньги, а также чем отличается УСН от ЕНВД и других непонятных пока слов.

Что платит ИП: как и какие именно реальные налоги и взносы индивидуальный предприниматель должен вносить «за себя»

Это не юрлицо, а физлицо, с разрешением на ведение деятельности. Для них бремя будет легче и не так сложно, чем у компаний.

Мы советуем вести все или большую часть расчетов в безнале — открыть и пользоваться подходящим расчетным счетом. Его использование значительно упростит процесс подсчета и подготовки отчетности.

Каждый обязан вносить страховые фиксированные отчисления. Это необходимо и в том случае, если он не работал весь год и не получал никакой прибыли, причем на себя и на работников. Если нет сотрудников и все он делает самостоятельно, то ему придется перечислять в бюджет «за себя».

Ежегодно предпринимателю приходится производить по 2 платежа. В 2021 г. они останутся на уровне 2020 г. и будут в размере:

Если годовое зачисление превысит 300 000 руб., то понадобится платить по 1% с суммы, которая будет больше этих 300 000 руб. Эти деньги нужно будет перевести до 1 июля года, следующего за текущим.

Важный нюанс. Не рекомендуем использовать личный счет физического лица. Это чревато тем, что налоговая может посчитать все, что приходило на эту карту, доходами физлица. В этом случае придется заплатить 13%, а потом доказывать, что это прибыль не отдельно взятого человека. Поэтому мы советуем открыть расчетный счет для этих целей и все средства получать туда.

Кстати, так действительно проще следить, сколько в каком периоде было получено финансов от покупателей в течение года.

Кроме того, почти всегда для результата требуется специальный софт — для ведения документов и товарооборота. ПО, которое поможет эффективно справляться с рутинными задачами, можно найти в каталоге нашей компании «Клеверенс».

Какие налоги уплачивает ИП на будущую пенсию

Необходимые взносы, которые назначаются в 2020 и 2021 гг. предпринимателям, фиксированные и составляют 32 448 ₽ за каждый полный год деятельности. Это касается тех организаций, у которых прибыль не превысила 300 000 ₽. Со всего, что будет больше этой суммы, следует доплатить еще 1%. Но есть и верхний предел, выше которого не нужно вносить в страховой фонд — 259 584 ₽.

Желательно иметь и вести книгу учета доходов и расходов, например, если применяется УСН. Важно, какой режим используется. Об этом мы поговорим ниже.

Налоги, которые платит ИП на медицину

Это значение также осталось на уровне 2020 года и в 2021 составляет 8 426 ₽. Стоит отметить, что они не растут вместе с прибылью и остаются неизменным числом.

Фиксированная часть взносов

Таким платежом признается все в сумме, об этом мы говорили выше. Если представить в виде формулы:

32 448 ₽ (+ 1% от дохода, если был превышен лимит в 300 000 ₽ за год) + 8 426 ₽

Дополнительный 1%

Предлагаем подробнее остановиться на этом виде. Это определенное число, которое предстоит высчитать самостоятельно. Она напрямую зависит от того, сколько заработал предприниматель за весь год.

Допустим, его работа принесла ему 1 000 000 ₽. В этом случае расчет будет таким:

1 000 000 ₽ — 300 000 ₽ = 700 000 ₽ — от этого необходимо посчитать 1%, который отправляют в ФНС.

700 000 ₽ * 1% = 7 000 ₽.

Кроме обязательных средств, ему придется перечислить еще 7 000 ₽.

Какие налоги и взносы нужно платить ИП с зарплаты работников

Каждый индивидуальный предприниматель имеет право нанимать сотрудников. Главное — делать это по трудовым и гражданско-правовым договорам. Также допускается создавать документы на разовые работы и такие, где не требуется выполнять внутренний распорядок.

Стоит помнить, что вместе с людьми появляются дополнительные обязанности и затраты:

- Посчитать и переслать НДФЛ на полученный доход каждого человека. Ежемесячно, после выплаты зарплаты, он отправляет деньги по ставке 13% от заработной платы в налоговую инспекцию.

- Переводить в ФНС страховые взносы за всех, кто трудится, в зависимости от тарифа. Причем они составляют довольно крупную сумму. Ниже разберем в процентном соотношении.

- пенсионное — 22%;

- социальное — 2,9%;

- медицинское — 5,1%.

Кроме того, дополнительно переводятся средства на страховку от несчастных случаев, которые могут произойти на производстве, и профессиональных заболеваний. Ее размер зависит от опасности самого предприятия и варьируется от 0,2 до 8,5% в год.

Источник: www.cleverence.ru