Ипотечное кредитование — долгосрочная ссуда, предоставляемая юридическому или физическому лицу банками под залог недвижимости: земли, производственных и жилых зданий, помещений, сооружений [1] . Самый распространенный вариант использования ипотеки в России — это покупка физическим лицом квартиры в кредит. Закладывается при этом, как правило, вновь покупаемое жилье, хотя можно заложить и уже имеющуюся в собственности квартиру [2] . Отметим, что ипотека – это публичный залог. При ипотеке недвижимости, органы, регистрирующие сделки, делают соответствующие записи о том, что имущество обременено залогом. Любое заинтересованное лицо может потребовать выписку из Государственного реестра прав на недвижимое имущество и сделок с ним. В этой выписке, если имущество заложено, обязательно будет указано, что имеется обременение: залог [3] .

Классификация ипотечного кредита

Ипотечные кредиты классифицируются по различным признакам [4] .

По объекту недвижимости:

-

;

- предприятия, здания, сооружения и иное недвижимое имущество, используемое в предпринимательской деятельности;

- жилые дома, квартиры и части жилых домов и квартир, состоящие из одной или нескольких изолированных комнат;

- дачи, садовые дома, гаражи и другие строения потребительского назначения;

- воздушные, морские суда, суда каботажного плавания и космические объекты; объекты незавершенного строительства*

- приобретение готового жилья в многоквартирном доме либо отдельного дома на одну или несколько семей в качестве основного или дополнительного места жительства;

- приобретение дома для сезонного проживания, дачи, садовых домиков с участками земли; приобретение земельного участка под застройку.

По виду кредитора:

ИПОТЕКА не нужна! Что нужно знать, прежде чем брать КРЕДИТ? | Рыбаков разоблачение

- банковские и небанковские

- как субъектов кредитования: кредиты, предоставляемые застройщикам и строителям; кредиты, предоставляемые непосредственно будущему владельцу жилья;

- кредиты могут предоставляться сотрудникам банков, сотрудникам фирм — клиентов банка, клиентам риэлторских фирм и лицам, проживающим в данном регионе, а также всем желающим.

Ипотечным кредитованием занимаются различные кредитные институты. Особенности их деятельности заключены в способе рефинансирования выдаваемых кредитов

Права и обязанности заёмщика [5]

Приобретая квартиру при помощи ипотеки, гражданин становится собственником этого жилья. Однако его права как владельца ограничены, потому что данное помещение является залогом. Должник имеет право регистрировать членов своей семьи, а также завещать. Но при этом нужно помнить, что наследник получит не только квадратные метры, но и ваши обязательства. Разрешение кредитора/владельца закладной необходимо в том случае, если:

- планируется оформить постоянную регистрацию на членов семьи,

- есть желание сделать перепланировку,

- заёмщики предполагают сдать жилье в аренду, продать или обменять его.

Факторы, от которых зависит сумма кредита [6]

Сумма ипотечного кредита, которую вы можете получить, зависит от:

Что такое ипотека? Суть ипотеки. Чем отличается просто ипотека от ипотечного кредитования

- размера вашего дохода;

- срока кредитования;

- стоимости приобретаемой недвижимости;

- первоначального взноса.

Платеж по кредиту не может превышать определенной доли ваших доходов, как правило, это 40–50% (соотношение платеж/доход). При этом из ваших доходов предварительно вычитаются налоги и расходы по уже имеющимся финансовым обязательствам (платежи по ранее полученным кредитам, займам, ссудам, алименты и т.д.). Многое зависит от программы самого банка, объекта займа: первичный, вторичный рынок, загородная недвижимость или просто земля. При расчете конкретных характеристик ипотечного кредита также нужно учитывать условия выдачи кредита, предусматривающих различные схемы погашения. Основные формы погашения:

- с постоянной, фиксированной процентной ставкой – «обычная ипотека» или ипотека с равномерными платежами и постоянным размером отчислений (такая форма предоставления кредита выигрышная для заёмщиков при росте процентных ставок и уровня инфляции и для кредиторов при их снижении);

- фиксированная процентная ставка и растущие платежи позволят должникам выкупить часть заложенного имущества быстрее, чем при равномерном погашении;

- переменная ставка (процентная ставка закладных привязывается к другим рыночным процентным ставкам и корректируется в соответствии с их изменением) [7] .

Участники ипотечной системы

Участниками ипотечной системы являются [8] :

- банки, которые осуществляют проверку платёжеспособности заёмщика;

- оценочные компании, оценивающие рыночную стоимость квартиры;

- страховые компании, которые обязаны страховать риски, возникшие в ходе ипотечного кредитования;

- ипотечные брокеры, помогающие выбрать заёмщику наиболее подходящую программу кредитования.

История ипотеки в России – основные вехи [9]

- 1860-е гг — возникли новые ипотечные учреждения, основанные на капиталистических принципах функционирования

- конец 1880-х гг. — сложилась система ипотечного кредита, просуществовавшая до 1917 г.

- 1992 год — принят закон «О залоге» [10]

- 1994 год — вышел Указ Президента РФ Б.Н.Ельцина «О разработке и внедрении внебюджетных форм инвестирования жилищного строительства», согласно которому в регионах начали формироваться местные внебюджетные фонды. [11]

- 1997 год — по инициативе российских депутатов и конгрессменов США в Госдуме была создана комиссия по развитию ипотечного кредитования в России. Было создано открытое акционерное общество «Агентство по ипотечному жилищному кредитованию» в соответствии с постановлением Правительства Российской Федерации от 26 августа 1996 года № 1010 для выполнения задач по формированию и развитию системы ипотечного жилищного кредитования в России в рамках федеральной целевой программы «Свой дом». [12]

- 1998 год — принят закон «Об ипотеке» [13]

- 2000 год — по инициативе депутатов Государственной думы и операторов ипотечного рынка была учреждена Международная ассоциация фондов жилищного строительства и ипотечного кредитования (МАИФ). Главная задача МАИФ – обеспечивать взаимодействие с властями всех уровней в целях участия своих членов в формировании и проведении государственной политики в области развития рынка доступного жилья. [14]

- 2002-2003 гг.- формирование двухуровневой модели ипотечного рынка. На первом уровне – коммерческие банки, выдающие ипотечные кредиты гражданам. На втором – АИЖК, выкупающее у банков закладные на эти кредиты и таким образом выполняющее функции рефинансирования системы.

- 2010 год — утверждена «Стратегия развития ипотечного жилищного кредитования в Российской Федерации до 2030 года» [15]

Текущая ситуация

По данным агентства «Эксперт РА» объем рынка ипотечного кредитования по итогам 2012 года составит рекордные 1,1 триллиона рублей. Как отмечают эксперты, в первом полугодии объем рынка ипотеки составил 430 миллиардов рублей, что на 57 процентов превосходит результаты аналогичного периода прошлого года. По мнению аналитиков, устойчивый рост рынка был обеспечен невысокими ставками, выходом на рынок новых игроков и увеличением темпов жилищного строительства. [16]

Основные тенденции [17]

- Повышение процентных ставок

- Ужесточение требований к заемщикам

- Снижение конкуренции.

- Развитие социальной ипотеки.

- Увеличение выдачи ипотеки на первичном рынке

Основные игроки

Таблица «Рейтинг банков по размеру портфеля ипотечных кредитов»

| 1 | Сбербанк России | 865 098.52 | 659 773.49 | 536 894.78 |

| 2 | Банк ВТБ24 | 274 329.04 | 168 884.24 | 143 795.11 |

| 3 | ДельтаКредит | 67 488.45 | 51 416.37 | 48 457.18 |

| 4 | Росбанк | 46 167.75 | 40 585.77 | 39 125.92 |

| 5 | Уралсиб | 42 377.87 | 33 917.81 | 38 656.90 |

Источники

- ↑кредит

- ↑Ипотека. Ипотечное кредитование

- ↑Чем ипотечный кредит отличается от неипотечного

- ↑Жилищное право

- ↑Об ипотеке — ПРОСТО

- ↑Что нужно знать про ипотечный кредит

- ↑Коллектив авторов; Под общ ред. А.Г Грязновой Финансово-кредитный энциклопедический словарь. — М .: Финансы и статистика, 2002. — 377 с. — ISBN 5-279-02306-X

- ↑Что такое современная ипотека?

- ↑Ипотечный кредит

- ↑Закон «О залоге»

- ↑Указ о разработке и внедрении внебюджетных форм инвестирования жилищной сферы

- ↑История АИЖК

- ↑Закон об ипотеке

- ↑Валерий Казейкин: К настоящему рынку ипотеки

- ↑СТРАТЕГИЯ развития ипотечного жилищного кредитования в Российской Федерации до 2030 года

- ↑Эксперты спрогнозировали рекорд на рынке ипотеки России lenta.ru

- ↑Ипотека 2012 – ключевые тенденции года

- ↑Рейтинг РБК на 1 июля 2012 года

- ↑Рейтинг РБК на 1 июля 2011

- Кредит

- Ипотека

Wikimedia Foundation . 2010 .

Полезное

Смотреть что такое «Ипотечное кредитование» в других словарях:

Жилищное кредитование — Ипотека это залог недвижимого имущества. Залог, в свою очередь, один из способов обеспечения исполнения обязательства денежного требования кредитора залогодержателя к должнику (залогодателю). Как способ обеспечения надлежащего исполнения… … Википедия

Проблемы ипотечного кредитования — Ипотечное кредитование в России развивается, но не заняло в настоящее время того места, которое могло бы, в вопросе решения обеспечения граждан жильем. Это происходит по ряду причин. Общеэкономические проблемы ипотечного кредитования По своей… … Банковская энциклопедия

Ипотека — (Mortgage) Определение ипотеки, возникновение и регулирование ипотеки Информация об определении ипотеки, возникновение и регулирование ипотеки Содержание Содержание Основания возникновения ипотечного кредита и ее регулирование Ипотека в силу… … Энциклопедия инвестора

Управление рисками ипотечного жилищного кредитования — (см.: Ипотека). Параметры кредита (его размер, процентную ставку, период кредитования, сумму первоначального взноса и т.д.) во многом определяют финансовые риски, неизбежно возникающие на разных этапах ипотечного кредитования. Социальный характер … Жилищная энциклопедия

Кредит — (Credit) Кредит это сделка по передаче материальных ценностей в ссуду Понятие кредита, разновидности кредита, оформление, условия и выдача кредита Содержание >>>>>>>>>>>> … Энциклопедия инвестора

ИМПЭКСБАНК — (IMPEHKSBАNK) ИМПЭКСБАНК это Открытое акционерное общество Импортно экспортный банк ИМПЭКСБАНК осуществляет комплекс банковских услуг для часных и юридических лиц в финансовой сфере Содержание >>>>>> ИМПЭКСБАНК (IMPEHKSBАNK) это, определение это… … Энциклопедия инвестора

Ипотека — Ипотека это одна из форм залога, при которой закладываемое недвижимое имущество остается в собственности должника, а кредитор в случае невыполнения последним своего обязательства приобретает право получить удовлетворение за счет реализации… … Википедия

Ипотечный кредит — Ипотека это залог недвижимого имущества. Залог, в свою очередь, один из способов обеспечения исполнения обязательства денежного требования кредитора залогодержателя к должнику (залогодателю). Как способ обеспечения надлежащего исполнения… … Википедия

Риск и страхование — (см.: Ипотека). Специфические факторы, делающие ипотечное кредитование высоко рискованным, создают необходимость создания стабилизирующих противовесов. При этом роль страхования одна из главных. Ипотечный рынок без страхования существовать не… … Жилищная энциклопедия

Что такое ипотека и каких видов она бывает — Ипотека (hypothecate, hypotheca) термин, который впервые появился в Греции в VI веке до н.э. и был связан с обеспечением ответственности должника перед кредитором определенными земельными владениями. В древнем римском праве hypotheca была… … Энциклопедия ньюсмейкеров

Источник: dic.academic.ru

Ипотечное кредитование под жилищное строительство в РФ

Отражение в учете ипотечного кредитования под жилищное строительство. Исходные данные банка и заемщика. Процесс ипотечного кредитования физического лица. Начисление процентов и комиссий по договору. Проводки по операциям В ОАО «Сбербанк России».

| Рубрика | Банковское, биржевое дело и страхование |

| Вид | курсовая работа |

| Язык | русский |

| Дата добавления | 13.05.2014 |

| Размер файла | 79,3 K |

Отправить свою хорошую работу в базу знаний просто. Используйте форму, расположенную ниже

Студенты, аспиранты, молодые ученые, использующие базу знаний в своей учебе и работе, будут вам очень благодарны.

Размещено на http://www.allbest.ru

1. ЭКОНОМИЧЕСКАЯ СУЩНОСТЬ ИПОТЕЧНОГО КРЕДИТОВАНИЯ

1.1 Характеристика и особенности ипотечного кредитования под жилищное строительство. Нормативно-законодательное обеспечение

1.2 Функции, объекты и субъекты ипотечного кредитования под жилищное строительство

1.3 Классификация ипотечных кредитов

1.4 Основные этапы выдачи ипотечного кредита

1.5 Отражение в учете ипотечного кредитования под жилищное строительство

2. ОРГАНИЗАЦИЯ ИПОТЕЧНОГО КРЕДИТОВАНИЯ ПОД ЖИЛИЩНОЕ СТРОИТЕЛЬСТВО НА ПРИМЕРЕ ТУЛЬСКОГО ФИЛИАЛА ОАО «СБЕРБАНК РОССИИ»

2.1 Исходные данные банка и заемщика

2.2 Определение платежеспособности заемщика

2.3 Процесс ипотечного кредитования физического лица

2.4 Начисление процентов и комиссий по договору

Приобретение жилья в кредит (ипотека) является распространенной практикой во многих странах мира. Выплаты по кредиту, отложенные на много лет, включаются в текущие расходы, что дает возможность эффективно планировать семейный бюджет и направлять часть средств на другие долгосрочные цели: крупные покупки, образование детей, путешествия.

Актуальность темы исследования ипотечного кредитования заключается в существовании проблемы решения обеспечения собственным жильем граждан России. Наличие собственного жилья вносит в жизнь людей элемент благополучия и стабильности, и очень важно, по мнению социологов, чтобы жилье появлялось как можно раньше, а не после десятилетних ожиданий. В этом отношении альтернативы ипотечному жилищному кредитованию не существует.

В свою очередь, ипотечные кредиты помогают коммерческому банку диверсифицировать свою клиентскую базу, привлечь депозиты и найти источники доходов, дополняющие и компенсирующие риск по кредитам и депозитам предпринимательских фирм.

Залог недвижимости всегда являлся одним из наиболее надежных способов обеспечения надлежащего исполнения обязательств. Сущность ипотеки состоит в том, что кредитор (он же залогодержатель) вправе в случае неисполнения или ненадлежащего исполнения должником обеспеченного им обязательства; обратить взыскание на предмет ипотеки и получить из порученной от продажи суммы причитающийся ему долг. Недвижимость обладает высокой стоимостью и считается одним из наиболее удачных — способов вложения капитала, в связи с тем, что цена на нее не подвержена значительным и непредсказуемым колебаниям.

Актуальность ипотеки существенно возрастает в трансформационных и переходных экономиках. Существующая в России проблема неплатежей, сложившаяся атмосфера всеобщего взаимного недоверия хозяйствующих субъектов, большое количество банкротств предпринимательских структур, зависимость платежеспособности коммерческих организаций от перемен политического климата — все это обусловливает необходимость существенного ужесточения контроля при совершении крупных коммерческих сделок. Такая ситуация приводит к тому, что происходит разрыв сложившихся связей, существуют трудности с формированием каналов сбыта, возникают проблемы финансирования крупных сделок.

В этой связи расширение применения ипотеки как способа обеспечения возвратности ипотечных кредитов должно позволить в значительной степени повысить интеграционные тенденции, а также разблокировать препятствия на пути развития хозяйственных связей, повысить надежность капиталовложений, а также дать импульс жилищному строительству и ряду других отраслей национальной экономики.

Поэтому следует отметить, что, несмотря на обилие программ развития жилищного строительства, кредитования малого и среднего бизнеса, экономические реалии таковы, что без принятия комплекса дополнительных мер по стимулированию инвестиций в эти сферы решить данные проблемы будет невозможно. Чтобы убедиться в этом, достаточно сопоставить размеры платежеспособного спроса основной массы населения, действующие цены на жилье, условия получения кредитов на приобретение квартиры или строительство собственного дома, суммарную стоимость активов, находящихся под контролем малых и средних предприятий.

Целью курсовой работы является исследование ипотечного кредитования под жилищное строительство в РФ. В связи с этим основными задачами исследования являются:

— изучение сущности, целей и видов ипотеки;

— рассмотрение действующих нормативно-законодательных актов;

— анализ рынка ипотечного жилищного банковского кредитования;

— исследование кредитования на примере ОАО «Сбербанк России».

1. ЭКОНОМИЧЕСКАЯ СУЩНОСТЬ ИПОТЕЧНОГО КРЕДИТОВАНИЯ

1.1 Характеристика и особенности ипотечного кредитования под жилищное строительство. Нормативно-законодательное обеспечение

Ипотека это залог недвижимости для обеспечения обязательств перед кредитором. При ипотечном кредитовании заемщик получает кредит на покупку недвижимости. Его обязательством перед кредитором является погашение кредита, а обеспечивает исполнение этого обязательства залог недвижимости. При этом покупать и закладывать можно не только жилье, но и другие объекты недвижимости — землю, автомобиль, яхту и т.д. Недвижимость, приобретенная по ипотечной программе, является собственностью заемщика кредита с момента приобретения.

Современное понятие ипотеки возникло не сразу. Его появление было вызвано экономическими потребностями общества, развитием его товарно-денежных отношений. С течением времени оно постоянно совершенствовалось, отражая особенности времени и конкретной страны.

Особая заслуга в развитии законодательства в области юридического обеспечения исполнения обязательств, принадлежит римскому гражданскому праву. Именно оно вводит в практику систему обеспечения исполнения обязательств залогом недвижимого имущества.

Первоначально заложенное по договору имущество до исполнения должником своих обязательств передавалось кредитору в собственность. Такая форма вещного обеспечения называлась «фидуция» (от лат. fiducia — сделка на доверии, или доверительная сделка). На первом этапе развития института фидуции должник не обладал практически никакой защитой и кредитор сам решал, что ему выгоднее: требовать от заемщика выплаты долга или не возвращать ему имущество. В древнерусском и древнегерманском гражданском праве приобретение права собственности кредитором относилось не к моменту установления залога, а к моменту просрочки исполнения обязательства.

В дальнейшем было введено официальное положение к документу о залоге, которое отменяло эту достаточно выгодную альтернативу кредитора. Согласно данному положению, в случае исполнения должником своего обязательства выдавался иск о возврате вещи (actio fiducia). Стороны фидуции могли в договоре ставить условия:

* pactum vendendo, дающее право кредитору в случае неуплаты долга продать заложенную вещь и из вырученной суммы погасить долг;

* lex commissoria, дающее право кредитору в случае неуплаты долга оставить заложенную вещь у себя.

Но все равно в технологии сделки оставались достаточно серьезные правовые аспекты, которыми мог воспользоваться кредитор и которые были невыгодны для заемщика.

Следующая форма развития вещного обеспечения — пигнус (от лат. pignus — неформальный залог) — в большей степени защищала заемщика от своевольных действий кредитора. Договор о залоге на этой стадии предусматривал передачу закладываемой недвижимости уже не в собственность, а только во владение, и только как гарантии исполнения взятого заемщиком обязательства.

При этом он мог пользоваться заложенной вещью либо в качестве арендатора, либо временно. Более того, должники имели право требовать, чтобы кредитор не пользовался данной недвижимостью, а только хранил ее. За кредитором оставалось условное право продать закладываемую вещь, чтобы возместить свои средства, только при неисполнении заемщиком взятых им обязательств.

При этом уже тогда кредитору было запрещено оставлять продаваемую недвижимость (предмет залога) у себя. В случае невыполнения взятых обязательств должником кредитор после продажи недвижимости возвращал заемщику всю разницу между выручкой за недвижимость и остатком долга. Данный вид сделок тщательно регламентировался. Требования, не входящие в регламентацию, были предметом особого судебного разбирательства.

Такая форма залога повышала уверенность кредитора в возврате долга, но создавала значительные трудности в управлении недвижимым имуществом. Кроме того, потребность в заемном капитале редко соответствовала стоимости предоставляемого в залог имущества. Все это сдерживало развитие кредитных отношений, порождало материальные убытки не только для кредитора и заемщика, но и для государства.

Появление самой ипотеки было обосновано политическими и экономическими условиями того времени: ослабление рабовладельческого хозяйствования в Риме и массовая передача земель арендаторам привели к возникновению классического института ипотеки. По существующему законодательству ни одна действующая правовая форма не подходила для гарантирования этого вида сделок между собственниками земель (латифундистами) и арендаторами, так как мелкие арендаторы не имели ничего, кроме орудий труда, которые они в силу своей профессии не могли заложить. Выходом из этой ситуации было введение новой формы залога — залога арендаторами самих орудий труда, причем без передачи предмета залога во владение арендодателя.

Позже новый вид залога распространился и на другие виды имущества, в частности на недвижимость. Понятие ипотечного обеспечения означало материальное обеспечение обязательства, но без передачи недвижимости во владение лицу, которому оно гарантировало выполнение обязательства.

Ипотечный кредит дал возможность залогодателю по-прежнему использовать предмет залога для собственных нужд, а кредитору, осуществлять определенный контроль за его использованием, чтобы не допустить ухудшения или исчезновения предмета залога.

Таким образом, понятие «ипотека» основывается на древнеримских принципах залога, являясь его более совершенной формой. Со временем менялись лишь условия предоставления, объемы и цели ипотечного кредита, надежность его обеспечения.

Ипотека — это одна из форм имущественного обеспечения обязательства должника, при которой недвижимое имущество остается в собственности должника, а кредитор в случае невыполнения последним своего обязательства приобретает право получить удовлетворение за счет реализации данного имущества.

Обязательство должника может быть не только банковским, но и обязательством, основанным на купле-продаже, аренде, подряде, другом договоре, причинении вреда и т. п.

Ипотека обеспечивает уплату залогодержателю основной суммы долга по кредитному договору, процентов за пользование кредитом (заемными средствами), а также других расходов, связанных с обращением взыскания и реализацией заложенного имущества и возмещением убытков кредитора вследствие ненадлежащего исполнения обеспеченного ипотекой обязательства.

Отличительными чертами ипотеки являются:

* во-первых, ипотека, как и всякий залог, в сущности, является способом обеспечения надлежащего исполнения другого (основного) обязательства займа или кредитного договора, договора аренды, подряда, возмещения вреда и т. д.;

* во-вторых, предметом ипотеки всегда является недвижимость. К недвижимому имуществу относятся земельные участки и все, что прочно с ними связано: здания, сооружения, многолетние насаждения и т. п.;

* в-третьих, предмет ипотеки остается во владении должника. Последний остается собственником, пользователем и фактическим владельцем этого имущества;

* в-четвертых, договор кредитора и должника об установлении ипотеки оформляется специальным документом — закладной, которая также подлежит государственной регистрации;

* в-пятых, при значительном превышении стоимости залога над суммой выданного кредита ипотека дает возможность получить дополнительные ипотечные ссуды под залог того же имущества (вторая, третья ипотека).

И наконец, при неисполнении обязательства, обеспеченного ипотекой, кредитор вправе требовать продажи заложенного имущества с публичных торгов.

Таким образом, ипотечный кредит — это кредит, обязательства, по возвращению которого обеспечены залогом недвижимого имущества (ипотекой).

Ипотечное кредитование представляет собой целостный механизм реализации отношений, возникающих по поводу организации, продажи и обслуживания ипотечных кредитов.

Понятия «ипотека» и «ипотечное кредитование» тесно взаимосвязаны, но не тождественны. Ипотечное кредитование как система финансово-экономических отношений включает в себя ипотеку как базовую подсистему — составную часть или существенный элемент в форме непосредственных залоговых технологий.

С другой стороны, ипотечное кредитование — один из видов сделки с недвижимым имуществом, обеспечение обязательств по которому осуществляется с помощью ипотеки.

Система ипотечного кредитования является неотъемлемой частью экономики любой страны. Соответственно и законодательство, регулирующее взаимоотношения в области ипотечного кредитования, должно органично вписываться в законодательную систему страны. Оно должно уточнять, а не противоречить положениям гражданского, жилищного, банковского и т.п. законодательств.

Формирование законодательной базы ипотечного кредитования в России началось с середины 90-х г.г. прошлого столетия. Сначала изменения вносились в общее законодательство.

В 1993 г. в Конституции РФ были закреплены права гражданина на жилье и на охрану частной собственности.

Важным шагом развития российского ипотечного законодательства стало принятие первой (1995 г.) и второй (1996 г.) частей Гражданского кодекса РФ (ГК РФ). Кодекс устанавливает общие правила обеспечения кредитов залогом недвижимости; положения о праве собственности и других вещных правах на другие помещения; основания обращения взыскания на заложенное жилое помещение и др.

ГК РФ предусматривает ряд правил в отношении обязательной государственной регистрации права собственности и иных вещных прав на недвижимое имущество, а также возникновения, ограничения и перехода таких прав. Кроме того были введены дополнительные требования к договору купли-продажи жилой недвижимости. В частности, государственной регистрации подлежит не только переход права собственности на жилую недвижимость по такому договору от продавца к покупателю, но и сам этот договор.

Во исполнение требования ГК РФ был принят Федеральный закон от 21.06.1997 г. № 122 «О государственной регистрации прав на недвижимое имущество и сделок с ним». В соответствии с ним:

— государственная регистрация является единственным доказательством существования зарегистрированного права;

— государственной регистрации подлежат: право собственности на недвижимое имущество, сделки с недвижимостью, ограничения прав на недвижимое имущество (арест, ипотека, доверительное управление);

— государственная регистрация прав носит открытый характер;

— государственная регистрация проводится учреждением юстиции по регистрации прав на недвижимое имущество и сделок с ним.

Таким образом, была введена единая система регистрации на недвижимое имущество и сделок с ним и начал создаваться единый банк информации в пределах регистрационного округа. В настоящее время стоит вопрос о создании единого по всей стране банка данных о правах собственности на недвижимое имущество и всех ограничений на него.

Кредитные организации, предоставляющие ипотечные кредиты, подчиняются банковскому законодательству. Это федеральные законы «О центральном банке» и «О банках и банковской деятельности».

Возможность рефинансирования ипотечных кредитов на вторичном рынке требует внесения соответствующих изменений в законы, регулирующие фондовый рынок. В частности, Федеральный закон «О рынке ценных бумаг».

В случае невыполнения заемщиками своих обязательств ипотека предусматривает возможность лишения их заложенной собственности. В случае жилищного ипотечного кредитования — выселение недобросовестных заемщиков. Поэтому в Жилищном, Гражданском Гражданско-процессуальном кодексах должны быть описаны положения, четко устанавливающие права и обязанности, как залогодателей, так и залогодержателей.

Непосредственно отношение к ипотечному кредитованию имеют также следующие законы: «Об оценочной деятельности» (оценка недвижимого имущества при принятии его в залог), «О кредитных историях», «О жилищных накопительных кооперативах», «Об участии в долевом строительстве многоквартирных домов и иных объектов недвижимости» и т.п. Что касается специального ипотечного законодательства, то это прежде всего федеральные законы «Об ипотеке» и «Об ипотечных ценных бумаг».

Основным законом, регулирующим отношения по поводу залога недвижимости, является Федеральный закон «Об ипотеке (залоге недвижимости)», который:

— устанавливает основания возникновения ипотеки и ее регулирование, а также обязательства и требования, обеспечиваемые ипотекой;

— перечисляет имущество, которое может быть предметом ипотеки;

— определяет права и обязанности залогодателя при использовании имущества, заложенного по договору об ипотеке, в частности требования к обеспеченности сохранности имущества, заложенного по договору об ипотеке;

— устанавливает понятие последующей ипотеки и условия, при которых она допускается, а также возможность уступки прав по договору об ипотеке;

— описывает переход прав на имущество, заложенного по договору об ипотеке, к другим лицам и обременение этого имущества правами других лиц;

— уделяет внимание особенностям ипотеки земельных участков, предприятий, зданий и сооружений.

Следует отметить, что ипотека как обременение имущества, заложенного по договору об ипотеке, возникает с момента заключения этого договора. При этом в силу закона ипотека как обременение имущества возникает с момента государственной регистрации права собственности на это имущество, если иное не установлено договором. Договор об ипотеке подлежит государственной регистрации. И только с момента его государственной регистрации он считается заключенным и вступает в силу.

Глава XIII (статьи 74-78) Федерального закона РФ «Об ипотеке (залоге недвижимости)» специально посвящена ипотеке жилых домов и квартир. Это объясняется тем, что в России чрезвычайно острой проблемой является жилищная. Миллионы семей проживают в ветхих и аварийных домах и нуждаются в улучшении жилищных условий. Однако лишь небольшая часть населения любой страны, в том числе и России, может позволить себе купить квартиру сразу, из текущих доходов, без помощи сбережений и заемных средств. Основным источником средств для приобретения жилья становятся кредиты банков.

Низкие доходы населения и высокие процентные ставки на финансовых рынках, неразвитый рынок жилья и огромные цены на строительство — это далеко не полный перечень проблем, которые можно решить с помощью ипотеки жилища.

Федеральный закон РФ «Об ипотеке (залоге недвижимости)» использует термин ипотека жилых домов и квартир. По Закону предметом ипотеки, например, могут быть жилые дома, квартиры и части жилых домов и квартир, состоящие из одной или нескольких изолированных комнат; дачи, садовые дома, гаражи и другие строения потребительского назначения; здания, в том числе жилые дома и иные строения, и сооружения, непосредственно связанные с землей. Ипотека здания или сооружения допускается только с одновременной ипотекой по тому же договору земельного участка, на котором находится это здание или сооружение, либо части этого участка, функционально обеспечивающей закладываемый объект, либо принадлежащего залогодателю права аренды этого участка или его соответствующей части. Ипотека распространяется на все неотделимые улучшения предмета ипотеки, если иное не предусмотрено договором или настоящим Федеральным законом .

Правила XIII главы Закона об ипотеке применяются только к таким индивидуальным и многоквартирным жилым домам и квартирам, части жилого дома или части квартиры, состоящей из одной или нескольких изолированных комнат, которые отвечают следующим требованиям:

— они предназначены для постоянного проживания;

— они принадлежат на праве собственности гражданам или юридическим лицам (п. 1 ст. 74 Закона об ипотеке).

1.2 Функции, объекты и субъекты ипотечного кредитования под жилищное строительство

Рынок совокупность экономических отношений, проявляющаяся в сфере обмена товаров и услуг, в результате которых формируются спрос, предложение и цена.

Рынок ипотечного капитала — часть финансового рынка, на котором перераспределяется заемный капитал, обеспеченный залогом недвижимости. Он функционирует за счет ипотечных кредитов, выдаваемых на первичном ипотечном рынке и рефинансируемых на вторичном ипотечном рынке.

Как и все финансовые рынки, рынок ипотечного капитала делится на первичный, где обращаются первичные закладные, и на вторичный, где покупаются и продаются ипотечные ценные бумаги, обеспеченные ипотечными кредитами.

Кроме того, существует классификация ипотечных рынков в зависимости от типа недвижимости, выступающей в качестве залогового обеспечения, — ипотечные рынки жилья, доходной недвижимости, коммерческой недвижимости, промышленной недвижимости и т. п.

Первичный рынок ипотечных кредитов — это сегмент общего ипотечного рынка, непосредственно охватывающий деятельность кредитных институтов по кредитованию юридических и физических лиц под залог объектов недвижимости.

Основными участниками первичного ипотечного рынка являются кредитор и заемщик, которые непосредственно вступают в договорные отношения друг с другом.

Заемщики (залогодатели) — это физические лица, желающие улучшить свои жилищные условия и удовлетворяющие требованиям банков по уровню кредито и платежеспособности.

Ипотечные кредиты предоставляют как универсальные кредитные организации, так и специализированные. К специализированным относятся ипотечные банки, сберегательные банки, ссудо-сберегательные организации, жилищные кооперативы, страховые компании и т. п. Основное различие в организации их деятельности заключается в формировании механизмов привлечения ресурсов для выдачи ипотечных ссуд, а также в форме государственного регулирования и контроля их деятельности.

Особенности недвижимого имущества как предмета залога, с одной стороны, повышают надежность обеспечения, с другой — предъявляют ряд требований к оформлению договора.

Объекты недвижимости относительно единообразны, сравнительно легко поддаются оценке, с трудом могут быть перемещены или сокрыты должником, все права на них закрепляются за определенным собственником. Кроме того, они в меньшей степени, чем другое имущество, изнашиваются, и их стоимость имеет тенденцию к постоянному росту. Благодаря этому сроки ипотечных кредитов, как правило, значительно превышают сроки по другим видам кредитов, а процентные ставки, наоборот, — значительно ниже.

Однако достоинства недвижимого имущества имеют место только в том случае, когда существует система экономических отношений, обеспечивающая надежность ипотечной сделки и защиту интересов ее участников.

Основным инструментом, с помощью и посредством которого строятся отношения между субъектами первичного рынка, является кредитный договор, который, как правило, оформляется в форме закладной.

Использование термина «закладная» по отношению к кредитному договору обосновывается тем, что залог недвижимости в данном случае является непременным и ключевым условием заключения договора. Ипотечные кредиты могут выдаваться под залог как приобретаемого недвижимого имущества, так и принадлежащего заемщику на правах собственности или хозяйственного ведения. В первом случае неотъемлемым участником процесса ипотечного кредитования становится продавец недвижимости.

Требования, предъявляемые к сделкам с недвижимым имуществом, относятся также и к ипотеке. Таким образом, при оформлении сделки существенное значение имеет квалифицированная оценка предмета залога, его страхование, регистрация как права собственности на недвижимость, так и его обременение (залог), порядок оформления договоров, а также возможность обращения взыскания на предмет залога в случае неисполнения должником своих обязательств. При жилищном ипотечном кредитовании встает вопрос защиты интересов несовершеннолетних детей, проживающих в закладываемых квартирах. Таким образом, круг участников при ипотечном кредитовании значительно шире, чем при других видах кредитования.

В результате ипотечной сделки на первичном рынке между кредитором и заемщиком заключается кредитный договор, согласно которому кредитор предоставляет заемщику недостающие ему денежные средства на покупку недвижимости, служащую обеспечением обязательства.

Закладная представляет собой именную ценную бумагу, удостоверяющую следующие права ее владельца: право на получение исполнения по денежному обязательству, обеспеченному ипотекой, без представления других доказательств существования этого обязательства; право залога на имущество, обремененное ипотекой.

При определенных условиях закладная может приобретать свойства ценной бумаги, способной переходить от одного владельца к другому, и быть в достаточной мере оторванной от первоначального требования.

Таким образом, появляется возможность рефинансировать ипотечные кредиты на вторичном рынке.

Вторичный рынок ипотечных кредитов охватывает процесс купли-продажи закладных, выпущенных на первичном рынке. Он возникает в тот момент, когда кредитная организация перепродает обязательство заемщика в виде закладной специализированной организации. Таким образом, вторичный рынок — это рынок, на котором происходит возобновление кредитных ресурсов, с помощью которых потом можно выдать кредит следующему заемщику.

Четкой границы между первичным и вторичным рынком не существует. Кредитная организация может оставлять у себя часть портфеля ипотечных кредитов, а остальную часть продать в целях повышения ликвидности. Соотношение оставляемой части и продаваемой на вторичном рынке может определяться как общими принципами политики банка, так и временными конъюнктурными экономическими соображениями: спецификой структуры активов и пассивов, нормативными требованиями регулирующих органов, прогнозом динамики процентных ставок и др.

Продажа ипотечных кредитов на вторичном рынке производится в нескольких формах.

Первая форма — это простая продажа индивидуального кредита, которая известна под названием «продажа целиком».

Вторая форма — продажа доли или долей кредита, называется «продажа участия».

В третьей форме закладные или доли участия в них объединяются в так называемые пулы, которые используются в качестве обеспечения ценных бумаг.

Основными индикаторами, характеризующими конъюнктуру на ипотечном рынке, являются процентные ставки по ипотечным облигациям, с одной стороны, и ставки по ипотечным кредитам с другой.

Существует несколько способов рефинансирования ипотечных кредитов.

1. «Наличная оплата».

Первичный кредитор продает ипотечные кредиты или пул ипотечных кредитов ипотечному агентству , оставляя за собой право обслуживания кредитов и получая за это вознаграждение в виде комиссионных. Кредитная ставка, получаемая по таким кредитам, должна быть достаточной, чтобы покрыть: стоимость фондов, административные расходы, кредитный риск и риск процентной ставки, возникающий из финансирования кредитов с возможными досрочными погашениями за счет обязательств с фиксированной ставкой. Кроме того, она должна обеспечить достаточный размер прибыли от вложения средств.

Первичный кредитор передает пул ипотечных кредитов ипотечному агентству в обмен на эмитированные им ценные бумаги . Эти ценные бумаги, обеспеченные ипотечными кредитами (МВS), высоконадежны и ликвидны. За предоставленные гарантии ипотечное агентство взимает с кредитора ежемесячную плату, исчисляемую исходя из размера невыплаченной суммы долга по ипотечным кредитам пула.

3. Программа «гарантий».

Эмитент, владеющий пулом ипотек, выпускает ценные бумаги, обеспеченные этим пулом, и в случае необходимости покрывает своими собственными средствами просроченные платежи заемщика. Ипотечное агентство гарантирует своевременные выплаты по ценным бумагам, получая за это комиссию от эмитента.

Ипотечное кредитование — это целостный механизм реализации отношений, возникающих по поводу выдачи, продажи и обслуживания ипотечных кредитов.

Ипотечный рынок не может быть рассмотрен отдельно. Это модель организации взаимодействия между рынком ипотечного кредитования, рынком недвижимости и финансовым рынком.

Уровень развития ипотечного рынка напрямую зависит от уровня развития данных рынков. Они являются взаимосвязанными и взаимозависимыми элементами единой ипотечной системы в стране. В свою очередь, рынок ипотечного кредитования также можно рассматривать как необходимый элемент и рынка недвижимости, и финансового рынка. Для успешного становления и развития системы ипотечного кредитования существенное значение имеет создание институтов, обслуживающих ипотечный рынок (его инфраструктуры).

Только при взаимодействии всех элементов системы ипотечного кредитования появится возможность, во-первых, снизить риски ипотечных кредиторов и тем самым повысить доступность ипотечных кредитов, во-вторых, повысить надежность ипотечных облигаций и благодаря этому привлечь дополнительные источники кредитования.

1.3 Классификация ипотечных кредитов

Ипотечные кредиты могут быть классифицированы по различным признакам.

1. По объекту недвижимости:

— предприятия, а также здания, сооружения и иное недвижимое имущество, используемое в предпринимательской деятельности;

— жилые дома, квартиры и части жилых домов и квартир, состоящие из одной или нескольких изолированных комнат;

— дачи, садовые дома, гаражи и другие строения потребительского назначения;

— воздушные и морские суда, суда внутреннего плавания и космические объекты;

— незавершенное строительством недвижимое имущество, возводимое на земельном участке в соответствии с требованиями законодательства РФ.

2. По целям кредитования:

приобретение готового жилья в многоквартирном доме либо отдельного дома на одну или несколько семей в качестве основного или дополнительного места жительства; приобретение дома для сезонного проживания, дачи, садовых домиков с участками земли; приобретение земельного участка под застройку;

на строительство, реконструкцию, капитальный ремонт индивидуального жилья, домов сезонного проживания, на инженерное обустройство земельного участка (прокладку коммуникационных сетей);

строительство и приобретение готового жилья с целью инвестиций. Как правило, кредиты на приобретение готового жилья предоставляются единым разовым платежом. Кредитование строительства жилья происходит поэтапно: каждый последующий платеж осуществляется только после завершения очередного этапа строительства;

на разработку земельного участка;

на развитие сельского хозяйства;

на развитие производства;

кредиты под залог имеющейся недвижимости на различные нужды заемщика.

3. По виду кредитора.

Данная классификация может быть произведена: по статусу, по принадлежности и по степени специализации (табл. 1.1).

Таблица 1.1. Ипотечные кредиторы

По степени специализации

4. По виду заемщиков:

— как субъектов кредитования:

кредиты, предоставляемые застройщикам и строителям;

кредиты, предоставляемые непосредственно будущему владельцу жилья;

— по степени аффилированности заемщиков кредиты могут предоставляться:

сотрудникам фирм — клиентов банка;

клиентам риелторских фирм;

лицам, проживающим в данном регионе;

В зависимости от статуса заемщика могут в значительной степени меняться условия кредитования.

5. По способу предоставления кредита (жилищное ипотечное кредитование).

— Немецкая модель. Для получения ипотечного кредита заемщик в течение определенного времени накапливает оговоренную в договоре денежную сумму, которая составляет 40-50% от суммы, обозначенной в контракте. После этого он имеет право на получение кредита.

— Американская модель. Заемщик вносит первоначальный взнос в размере 20-30% от стоимости приобретаемой недвижимости. На недостающую сумму ему предоставляется кредит. При этом в качестве первоначального взноса может быть принято в зачет имеющееся жилье или жилищные сертификаты.

6. По способу рефинансирования.

Ипотечным кредитованием занимаются различные кредитные институты. Особенности их деятельности заключаются в способе рефинансирования выдаваемых кредитов (табл. 1.2).

Таблица 1.2. Способы рефинансирования ипотечных кредитов

Вид кредитного института

Выпуск ипотечных облигаций

Предварительные накопления заемщиков, государственные субсидии

Собственные, привлеченные и заемные средства (в том числе займы международных организаций)

Продажа закладных ипотечному агентству или крупному ипотечному банку

Кредитные учреждения, занимающиеся ипотечным кредитованием и заключившие договор с ипотечным агентством или крупным ипотечным банком

7. По способу амортизации долга:

— постоянный ипотечный кредит;

— кредит с переменными выплатами;

— кредит с единовременным погашением согласно особым условиям;

— ипотечные кредиты с нарастающими платежами;

— ипотечные кредиты с индексацией непогашенной суммы долга;

— ипотечные кредиты, предусматривающие финансовый интерес кредитора.

8. По виду процентной ставки:

— кредит с фиксированной процентной ставкой;

— кредит с переменной процентной ставкой.

9. По возможности досрочного погашения:

— с правом досрочного погашения;

— без права досрочного погашения;

— с правом досрочного погашения при условии уплаты штрафа.

10. По степени обеспеченности (величине первоначального платежа).

Сумма кредита может составлять от 30 до 100% стоимости заложенного имущества.

Кроме того, ипотечные кредиты могут быть:

— обычными и комбинированными (выдаваемыми несколькими кредиторами);

— субсидируемыми и выдаваемыми на общих условиях.

1.4 Основные этапы выдачи ипотечного кредита

Впечатления, полученные в процессе приобретения жилья по ипотеке, можно сравнить только с воспоминаниями о таких бытовых триллерах, как ремонт или переезд.

Итак, выбран один или несколько банков, куда решено подать заявки на кредит. В зависимости от установленных правил заявка подается либо на бумажном бланке непосредственно в банк, либо в электронном виде через его сайт. Второй вариант позволяет не тратить зря свое время на посещение офиса, ожидание в очереди: пощелкал мышкой — и готово.

Если кому-то предпочтительнее живой контакт с банковским служащим, необходимо заранее позвонить в банк и выяснить, куда и когда надо приходить. У многих банков заявку можно подать отнюдь не в каждом офисе, а, например, Городской ипотечный банк или Юниаструмбанк вообще принимают их только в собственных ипотечных центрах.

В большинстве случаев при подаче заявки для вынесения предварительного решения о выдаче кредита не требуется ни одного документа. По стандартной форме указывается имя, возраст, место работы, количество членов семьи, наличие иждивенцев, трудовой стаж, размер дохода, способ его подтверждения, величина первоначального взноса за жилье, которую заявитель готов внести из собственных средств, предполагаемый срок погашения кредита и контакты — телефон и адрес электронной почты. Возможны вариации вроде необходимости указать наличие непогашенных кредитов, точное место работы, владеет ли заявитель какой-либо недвижимостью.

На рассмотрение предварительной заявки редко уходит больше трех суток. Если заявка подана через Интернет, как правило, решение сообщается по телефону. На основе сведений, представленных заявителем, ему сообщат максимально возможную величину кредита, процентную ставку и соответствующий размер ежемесячного платежа. При необходимости консультант пересчитает параметры кредита на другой срок или сумму.

На этом предварительная подготовка к получению кредита закончена. Нужно помнить, что все названные цифры именно предварительные и в процессе рассмотрения документов они могут измениться.

Обязательных требований к ипотечным заемщикам не так много. Надо иметь постоянный доход в регионе присутствия банка, а трудовой стаж не должен быть меньше определенного срока, чаще всего это год или 6 месяцев. А вот постоянной прописки или регистрации в том городе, где вы берете кредит, может и не быть, лишь бы вы были хоть где-нибудь прописаны. Не такая уж редкость, когда банк выдает кредиты даже при отсутствии российского гражданства.

В заемщики почти везде формально берут с 18 лет, хотя кое-где на вещи смотрят более реалистично и не рассматривают заявки от лиц, не достигших 21 года. Существует и «верхний предел»: негласный закон говорит, что погашение ипотечного кредита должно завершиться до наступления пенсионного возраста.

Для оформления ипотечного кредита надо собрать немало бумаг. Само собой разумеется, потребуются копии паспорта, диплома об окончании учебного заведения, копия трудовой книжки, заверенная работодателем, военного билета — у кого таковой имеется. Семейным придется добавить копии свидетельства о браке, о рождении детей. Копии водительского удостоверения и загранпаспорта не входят в обязательный перечень требуемых банком документов, но добавляют очков заявителю, так что будет не лишним добавить их тоже. Конечно, копии не примут, не сверив их предварительно с оригиналами документов.

Самый важный документ из всех — тот, который подтверждает, насколько велик доход соискателя по кредиту. В банке прикидывают, какую сумму такой заемщик сможет ежемесячно отрывать от своего бюджета, чтобы не побираться, и на основе этой цифры определяют максимальную сумму кредита.

У большинства из нас все доходы заключаются в заработной плате. Обладатели легитимных, облагаемых налогом заработков представляют справку из бухгалтерии по форме 2НДФЛ об их размере за последние 3-6 месяцев. Это «белые» заемщики.

Менее откровенные с налоговыми органами граждане получают основную часть своих доходов «черным налом» и никаких официальных справок представить не могут. Это заемщики «серые». Для них банки придумали «свободную форму» подтверждения дохода.

Наилучшим вариантом в таком случае будет справка, составленная на бланке компании и заверенная подписью руководителя и печатью организации или частного предприятия. Если невозможно представить даже такую справку, придется убеждать банк в своем благосостоянии другими способами. Самый убедительный — регулярное поступление на счет (желательно в этом же самом банке) значительных сумм на протяжении минимум полугода. Приобретение автомобиля в недалеком прошлом, частые поездки за границу, дисциплинированно погашенные в прошлом кредиты будут свидетельствовать о высоком уровне благосостояния потенциального заемщика.

Но никакие атрибуты богатства не помогут, если место работы претендента на кредит представляет собой невразумительную «шарашку». Поэтому надо как можно подробнее описать профиль и масштабы деятельности работодателя, указать, где можно получить сведения о нем. Кстати, добротный корпоративный сайт с именем, представляющим собой домен первого уровня, производит очень благоприятное впечатление.

Предпринимателям и владельцам бизнеса ипотечные кредиты выдают на более жестких условиях, чем наемным работникам. И причина тут в более высоком риске невозврата кредита. Если человек потерял работу, будучи хорошим специалистом, ему будет не так сложно найти новую. Совсем другое дело — потерять бизнес. Тут быстро восстановить уровень доходов вряд ли получится.

Подавая документы и заявку на рассмотрение в банк, имейте в виду — иногда при этом приходится платить специальную комиссию. Но расходы будут невелики, ее величина крайне редко превышает тысячу рублей.

Впрочем, и «белым», и «серым» заемщикам полезно указать все дополнительные источники дохода, какие есть. Это может быть договор аренды принадлежащего заявителю жилья, выписка из реестра ценных бумаг, если в собственности находится большой пакет акций, сведения об имеющихся паях в ПИФе, вкладов в НПФ или депозитов на крупную сумму, долей в бизнесе. Какие документы при этом надо предоставить, объяснят в банке. Хорошее впечатление производит информация о том, что у вас в собственности есть какое-либо жилье, капитальный гараж или бокс в гаражном комплексе, дача, земельный участок, катер.

Образование, специальность и должность также могут послужить козырями заемщика. Диплом о высшем образовании или ученой степени говорит об определенной конкурентоспособности на рынке труда, если профессия заемщика достаточно востребована. Например, наиболее надежными заемщиками считаются «айтишники», бухгалтеры, экономисты, другие работники финансовой сферы, инженеры. Негативное впечатление на кредитный комитет производит частая смена работы.

Некоторые считают, что непогашенный кредит будет помехой для ипотеки. Однако, если доходы позволяют гасить и новый кредит без особых затруднений, банк не будет иметь ничего против. К сожалению или к счастью, но в России кредитная история пока не играет главной роли при вынесении решения: давать ли кредит и на какую сумму.

Но влияние на это решение характер кредитной истории оказывает, без всякого сомнения. Поэтому, если вашим достоянием стала хорошая кредитная история, надо убедиться, что банк получил информацию об этом по своим каналам. Если в бюро кредитных историй сведений о вас нет, сами принесите в банк копию кредитного договора и справку о выплате кредита.

В ожидании денег

Документы собраны и поданы, и теперь остается только ждать, какое решение примет кредитный комитет. В удачных случаях рассмотрение документов занимает 1-3 дня, нормой в целом считается 10-14 дней. О положительном решении могут сообщить по телефону или электронной почте, лишь немногие банки по своей инициативе подтверждают готовность выдать кредит в виде официального документа.

Такой документ может пригодиться, если вдруг между банком и кандидатом в заемщики впоследствии возникнут разногласия относительно суммы кредита, размера процентной ставки или даты одобрения кредитной заявки. Если же решение окажется отрицательным, может оказаться, что несостоявшегося заемщика могут и позабыть проинформировать. Поэтому, чтобы не мучиться ожиданием попусту, стоит время от времени позванивать в банк.

Одобрение кредитной заявки действует ограниченный срок, который редко превышает 3-4 месяца. За это время надо успеть найти себе жилье и по нраву, и по карману, оценить его у специалиста и выбрать, с какой компанией заключить договор комплексного ипотечного страхования.

Продолжительность срока действия одобрения в каждом банке своя, обычно это 3-4 месяца. Более долгий срок считается рискованным. Во-первых, финансовое положение будущего заемщика может поменяться не в лучшую сторону, его могут понизить в должности, уволить. Во-вторых, конъюнктура рынка быстро меняется, за три месяца ставки по кредитам могут вырасти.

А после одобрения банк не должен менять условия кредита. Хотя в российской практике известны случаи, когда ставка по кредиту неожиданно подскакивала не то что в период одобрения, а во время непосредственного оформления кредита.

В такой ситуации заемщик форменным образом становится заложником банка. В случае отказа от кредита пропадали деньги, потраченные на оценку, возникала проблема с возвращением аванса, заплаченного продавцу жилья из собственных средств, не говоря уже о потраченном на сбор документов времени. И самое главное, с тех пор как ипотечные ставки перестали падать, а стали колебаться туда-сюда, при постоянно растущих ценах на жилье отсрочка покупки квартиры или дома всего на месяц может увеличить расходы заемщика на крупную сумму. При этом заемщик практически беззащитен перед произволом банка, поскольку законодательно этот момент не отрегулирован. Наличие документа, в котором указаны сумма, процентная ставка по кредиту и срок его погашения, пусть и не имеющего юридической силы, может заставить банк пойти на попятный.

Отказ выдать ипотечный кредит может иметь под собой самые разные основания. И банк даже не обязан эти причины объяснять: нет — и все тут. Чаще всего банковская немилость связана с предоставлением ложных сведений о себе. Могут усомниться в стабильности доходов потенциального заемщика, в его дисциплинированности, его способности быстро найти работу, не потеряв в зарплате.

Практически бесполезно подавать заявку на кредит, имея судимость. Плохая кредитная история, особенно если с просрочками гасилось несколько кредитов, может похоронить надежды на ипотеку.

Квартирный поиск

Положительное решение по заявке о выдаче кредита — это начало пути. Самое сложное впереди. Ведь главная цель ипотечного заемщика — это не получить деньги, а купить жилье. Поэтому последующие посещения банка чередуются с визитами в страховые компании, к оценщику и, возможно, к риэлтору.

Проще всего тому, кто нашел себе подходящее жилье заранее. Хотя многие эксперты рекомендуют все же начинать с банка — иначе максимально доступная сумма кредита может оказаться недостаточной для приобретения понравившегося варианта. Тем не менее именно поиски квартиры занимают большую часть времени, потраченного на оформление ипотечной сделки. В идеале, когда все необходимые документы подготовлены, жилье выбрано, и цена на него согласована, можно заключить договор купли-продажи через 1-2 недели с момента обращения в банк. Оформление ипотечной сделки займет больше времени, если кредит будет использован на приобретение жилья в новостройке (за исключением партнерских проектов банка и застройщиков), дольше идет проверка платежеспособности «серых» заемщиков по сравнению с «белыми».

Чтобы получить ипотечный кредит, надо обязательно оформить страховку по трем видам риска: жизни и трудоспособности заемщика, объекта недвижимости и титула — юридической чистоты сделки. Банки ограничивают выбор страховой компании проверенными партнерами, и с этим придется смириться. Но по крайней мере тут у заемщика будет хоть какой-то выбор. Проверенных оценщиков, пользующихся доверием банка, значительно меньше, хорошо, если их окажется больше двух.

До выдачи кредита заключается предварительный договор страхования. Если сумма кредита не более $150 тыс., скорее всего от заемщика не потребуется никаких обследований и анализов, разве что сотрудники страховой компании посчитают, что его внешний вид оставляет желать лучшего. А вот к недвижимости отношение куда более серьезное. Потребуются документы, подтверждающие право собственности ее владельца или владельцев, ее техническое состояние, заключение оценщика.

После одобрения банком недвижимости, которую заемщик присмотрит для приобретения, оформляется комплексная страховка на год, которую потом надо будет ежегодно продлевать.

Неприятные сюрпризы способна преподнести оценка недвижимости. Мало того, что ее результаты могут разойтись с объявленной продавцом ценой, и совсем не в пользу последнего, так еще и банки склонны снижать зафиксированную оценщиком сумму. А сумма кредита не может превышать рыночную стоимость жилья, которое послужит залогом, минус первоначальный взнос. Если заемщик не захочет искать себе другой вариант жилья, ему придется найти дополнительные средства на то, чтобы удовлетворить аппетиты продавца.

Объект недвижимости, выступающий в качестве залога, должен соответствовать ряду требований, касающихся его рыночных свойств. Не соответствует таким условиям: ветхое жилье, дома под снос, квартиры с незаконной перепланировкой, квартира без подключения к электрическим, паровым или газовым системам отопления, обеспечивающим подачу тепла на всю площадь жилого помещения, без исправного состояния сантехнического оборудования, дверей, окон и крыши (для квартир на последних этажах). Не дадут кредит на приобретение комнаты в коммуналке, квартиры в домах барачного или гостиничного типа, в домах под реконструкцию. «Хрущевки» имеют немного шансов для приобретения по ипотеке. Квартиру могут забраковать, если окажется, что в доме деревянные перекрытия, деревянные дома тоже не могут служить залогом, если только это не элитная недвижимость. Далее ограничения могут варьироваться.

В юридическом отношении жилье должно быть абсолютно свободно от обременений, т. е. от залога по какому-то другому договору, а также в нем не должно быть прописанных людей. Чтобы у банка была полная информация об объекте недвижимости, который предлагается в залог, потребуется представить, как и в страховую компанию, правоустанавливающие документы, технические документы на объект недвижимости (документы из БТИ), а также документы из обслуживающей объект недвижимости организации (выписка из домовой книги либо справка о зарегистрированных в квартире/доме лицах).

Деньги — на бочку

На заключительном этапе ипотечной сделки в банке готовят кредитный договор, а заемщик с помощью риэлтора или юриста готовит договор купли-продажи. Затем последовательно подписываются кредитный договор, договор купли-продажи недвижимости и договор страхования.

В процессе оформления права собственности Федеральная регистрационная служба (ФРС) фиксирует в свидетельстве право залога банка.

Наиболее безопасными способами расчета между покупателем и продавцом служат аккредитив или сейфовая ячейка. Аккредитив оформляется либо на сумму кредита, либо на полную стоимость жилья, включая собственные средства покупателя. Аналогичным образом деньги закладываются в банковскую ячейку.

В любом случае продавец недвижимости получает доступ к деньгам только после того, как предъявит все необходимые документы, подтверждающие переход права собственности на его жилье к заемщику. Возможны и другие способы расчета. Несколько ипотечных банков уже внедрили схему «Расчеты — в день сделки», когда кредитные средства передаются продавцу сразу после заключения договора купли-продажи, не дожидаясь регистрации в ФРС.

1.5 Отражение в учете ипотечного кредитования под жилищное строительство

Методика учета операций кредитования физических лиц

Предоставление (размещение) банком денежных средств физическим лицам осуществляется согласно Положения № 54 — П аналогично юридическим лицам с учетом некоторых особенностей.

Предоставление кредита физическим лицам производится в безналичном порядке путем зачисления денежных средств на банковский счет клиента-заемщика — физического лица, под которым понимается также счет по учету сумм привлеченных банком вкладов (депозитов) физических лиц либо наличными денежными средствами через кассу банка.

Источник: otherreferats.allbest.ru

Современные реалии банковского ипотечного кредитования жилищного строительства в России

Гулько, А. А. Современные реалии банковского ипотечного кредитования жилищного строительства в России / А. А. Гулько, И. В. Колесникова. — Текст : непосредственный // Молодой ученый. — 2016. — № 7 (111). — С. 827-833. — URL: https://moluch.ru/archive/111/27388/ (дата обращения: 14.10.2022).

В настоящее время российская экономика развивается в сложных, противоречивых условиях, испытывая на себе воздействие ряда внешних и внутренних факторов. Так, разразившийся в середине 2014 года кризис спровоцировал значительное снижение курса рубля, рост цен на сырье, ухудшение рынка кредитования и прочее. Убытки, понесенные банками в результате сложившейся ситуации, оцениваются в сотни миллионов рублей.

Ипотечный кредит представляет собой кредит физическому/юридическому лицу, выданный банками на длительный срок для покупки жилья под залог недвижимого имущества (здания, сооружения, помещения). [4] Наиболее распространенным банковским продуктом в Российской Федерации является жилищное ипотечное кредитование.

Это вполне объяснимо, поскольку необходимость в жилье на сегодняшний день является одной из наиболее значимых потребностей населения. Из-за недостатка необходимых сбережений и отсутствия возможности накопления денежных средств большинство граждан не могут позволить себе улучшение своих жилищных условий. Так, по причине низкого уровня доходов около 1 % населения могут приобрести жилье за свой счет и только 0,3 % имеют возможность получить его за счет бюджета. [9] К тому же, покупка недвижимости в условиях валютного кризиса, позволяет не только сохранить накопленные средства, но и в какой-то степени их увеличить в будущем. Именно поэтому, ипотечное кредитование, является все более привлекательным для населения.

Вследствие ужесточения требований к минимальному размеру капитала банка, что в свою очередь ведет к увеличению числа слияний и банкротств, спада экономики России после экономического кризиса 2008–2009 гг., валютного кризиса 2014 года, оказавшего негативное влияние на социальное положение населения, а также на реальный уровень доходов, количество коммерческих банков, осуществляющих свою деятельность на территории РФ на основании действующей лицензии, существенно снизилось. Только с 2014 года их количество сократилось на 21 %.

По состоянию на 1.02.2016 г. из числа действующих 676 банков, ипотечным жилищным кредитованием занимаются 572 банка, или 85 %.Последствием данных событий является обострение конкуренции на рынке ипотечного кредитования. Тем не менее банков, которые активно работают в данном сегменте чуть более ста, большая часть принадлежит «крупным» участникам [6].

На рынке банковского жилищного кредитования лидирующие позиции занимают Сбербанк, ВТБ 24, Россельхоз банк, Группа Societe Generale, Банк Москвы, Газпромбанк (таблица 1).

Коммерческие банки-лидеры по ипотечному жилищному кредитованию [7]

Банк

Объем выданных ипотечных кредитов, млн руб.

Количество выданных ипотечных кредитов, штук

Темп прирост объема выданных кредитов с 1.01.2015 по 1.01.2016,%

Группа Societe Generale

Анализируя данные таблицы, видно, что первые два места заняли крупнейшие банки с государственным участием — ПАО «Сбербанк» и ПАО «ВТБ 24», которые выдали соответственно 661,8 и 198,4 млрд. рублей; на третьем месте- государственный банк Россельхозбанк (37,7 млрд. руб.), который год назад занимал 4 место в рейтинге. Закрывают пятерку лидеров Группа Societe Generale (31,7 млрд. руб.) и Банк Москвы (28,3 млрд. руб). Газпромбанк с результатом (26, 8 млрд. руб.) опустился с третьего места на шестую строку рейтинга. По всем рассматриваемым банкам-лидерам наблюдается значительное снижение объемов выдачи ипотечных кредитов, но наибольшее снижение у Газпромбанка- более чем в 2 раза.

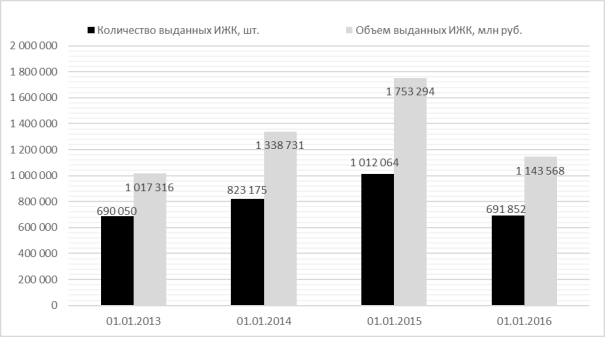

Ипотечное жилищное кредитование является важным сегментом рынка банковских кредитных услуг, однако, сегодня отмечаются тенденции к его сужению. (рисунок 1)

Рис. 1. Динамика количества и объема выданных ИЖК [6]

Отмечается заметное снижение как количества, так и объема выдачи ИЖК на 1.01.2016 по сравнению с прошлым годом. Помимо ранее упомянутых причин, повлияло значительное ужесточение условий выдачи кредита, в том числе значительный рост ставок.

Большинство экспертов называют столь высокие ставки в 2015 году как запредельные (наибольший рост ставок по кредитам выявлен на вторичном рынке жилья). Средневзвешенная ставка по выданным ипотечным жилищным кредитам выглядит следующим образом (рисунок 2). Средняя ставка выдачи ипотечных кредитов к 2016 году возросла на 0,88 п.п., относительно года ранее. [3]

Рис. 2. Средневзвешенная ставка по выданным ИЖК [6]

Если сопоставить процентные ставки по ипотечным кредитам различных стран, то в России отмечается самый завышенный процент среди европейских стран (за исключение бывших союзных республик СССР) и США (средняя ставка варьируется от 4,5 до 6 %). Стоимость ипотеки в банках России практически в три раза выше, чем у западноевропейских банков. При этом, завышенные ставки российских кредитных организаций взаимосвязаны с реальным уровнем инфляции и с возрастающими потребностями банков. [1]

На фоне снижения реальных доходов населения, а также девальвации рубля, резко ухудшилось качество жилищных ссуд. (таблица 2)

Объем просроченной задолженности по выданным ИЖК [7]

Показатель

1.01.2014

1.01.2015

1.01.2016

Темп прироста 2015–2016гг.

Объем просроченной задолженности по выданным ИЖК, млн. руб

Объем просроченной задолженности по выданным ИЖК в рублях, млн. руб

Объем просроченной задолженности по выданным ИЖК в ин. валюте, млн. руб

Как видно из таблицы, на начало 2016 года общая просроченная задолженность по выданным ИЖК превысила показатель прошлого года на 43,4 %, просроченная задолженность в рублях — на 36,1 %, просроченная задолженность в иностранной валюте возросла более чем в два раза. Особую озабоченность вызывает валютная ипотека, при доле в общем объеме выданных ИЖК не более 5 %, просроченная задолженность по ней занимает порядка 40 %! (таблица 3) Данная проблема является достаточно весомой на сегодняшний день, так как влечет за собой ухудшение платежной дисциплины заемщиков и как следствие социальную нестабильность.

В условиях высокой волатильности курса рубля банки практически полностью остановили выдачу валютной ипотеки.

Объем выдачи ИЖК в рублях и иностранной валюте [8]

Показатель

1.01.2014

1.01.2015

1.01.2016

Объем выданных ИЖК,, млн руб.

Объем выданных ИЖК в иностранной валюте, млн руб.

Объем валютных ипотечных кредитов сократился с 192,5 млн.долларов в 2014 году до 51,7 млн долларов в 2015 году (в четыре раза). В 2015 году предоставлен всего 91 валютный кредит против 750 годом ранее, на общую сумму 3,7 млрд рублей, то есть их количество уменьшилось в восемь раз. Средний размер валютного кредита составил более 40 млн. рублей, тогда как 1,6 млн. — рублевый. Это говорит о том, что валютная ипотека окончательно превратилась в крайне узкоспециализированный сегмент рынка для обеспеченных заемщиков, приобретающих элитное жилье. [9]

По данным Министерства строительства и жилищно-коммунального хозяйства на 01.01.16 число ипотечных заемщиков составляет 3,9 млн человек из которых приблизительно 80 тысяч человек просрочили платеж по кредиту на срок от 90 дней и более, а общая просроченная задолженность составила 66,1 млрд. рублей. Тем не менее, даже с учетом роста просроченных платежей по ипотечному кредитованию, данный сегмент остается наиболее качественным активом в сравнении с другими потребительскими кредитами: на 1.01.2016. объем ипотечных ссуд, платежи по которым просрочены на 90 и более дней, составил 3 % всей задолженности по ипотечным кредитам (на 1.01.2015–2,1 %), в то время как по не ипотечным ссудам доля просроченной задолженности на 90 и более дней составляет 15,2 % (на 1.01.2015–10,7 %). [8]

Отметим, что в период кризиса 2008–2009 годов ипотечный рынок испытывал более глубокие потрясения, к примеру, за первый квартал 2009 рынок сократился практически в 3,5 раза. [2] Однако, не стоит обольщаться — подобного развития событий сейчас удается избежать во многом только благодаря государственной поддержке. Начиная со второго квартала 2015 года существенную поддержку рынку оказывает программа субсидирования процентных ставок по ипотечным кредитам на покупку жилья в новостройках. По этой программе предусмотрена минимальная процентная ставка не более 12 % годовых, первоначальный взнос — от 20 %, а максимальный срок, на который можно взять ипотеку- 30 лет. [5] По данным Минфина России, за март — декабрь 2015 года в рамках программы было выдано 210,6 тысяч ипотечных кредитов на сумму 374,5 млрд. рублей. Программа наряду с постепенным снижением ключевой ставки банка России также способствовала снижению ставок по кредитам на покупку жилья в новостройках, так по ипотечным программам пяти наиболее активных участников рынка ставки на первичном рынке составляют 10,9–12 % против 13,5–15 % на вторичном. Ставки по продуктам АИЖК начинаются на первичном рынке от 9,9 %, на вторичном рынке — от 12,25 %. [8]

Для уменьшения негативных социальных последствий, связанных с ростом просроченной задолженности по ипотеке Правительством РФ и Агентством по Ипотечному Жилищному Кредитованию (АИЖК) была создана программа реструктуризации ИЖК для отдельных категорий заемщиков, оказавшихся в сложной финансовой ситуации (снижение дохода более 30 % или валютная ипотека платежи по которой возросли более чем на 30 %).

Между тем, многие специалисты отмечают что пик кредитного «бума» уже пережит и даже при условии отсутствия кризисных явлений в ближайшее время должно было бы наблюдаться постепенное снижения ипотечного рынка. По данным НБКИ, сегодня около 11 миллионов граждан уже обслуживают более двух потребительских кредитов одновременно. Из них более 1,3 тыс.человек оформили на себя по четыре кредита, а 624 тысячи — пять и более. Таким образом, можно предположить, что новые кредиты получены для погашения старых. Снижение реальных доходов населения и падение потребительского спроса в условиях высокой закредитованности могут привести к трудностям с обслуживанием кредитов и, как следствие, росту вероятности дефолтов по кредитам.

Для дальнейшего развития ипотечного рынка в сложных современных условиях необходимо четко определить принципы регулирования ипотечного кредитования. В свою очередь, это требует усовершенствования законодательной базы, а также повышение финансовой грамотности населения. Для дальнейшего развития ипотечное кредитование должно ориентироваться именно на те категории граждан, которые нуждаются даже в небольшом ипотечном кредите, это позволит при ограниченных ресурсах обеспечить кредитами максимально возможное число заёмщиков. Условия ипотечного кредитования должны соответствовать доходам основной части населения нашей страны.

Ввиду продолжения влияния внешних факторов на экономику страны не стоит ожидать повторения рекордов прошлых лет. Вместе с тем, улучшение ситуации при реализации программы субсидирования ипотечных кредитов на новостройки способствует началу восстановления рынка ипотеки и жилищного строительства.

Основные термины (генерируются автоматически): просроченная задолженность, кредит, ипотечное кредитование, валютная ипотека, Ипотечное Жилищное Кредитование, объем, Банк Москвы, иностранная валюта, ипотечный рынок, покупка жилья.

Источник: moluch.ru