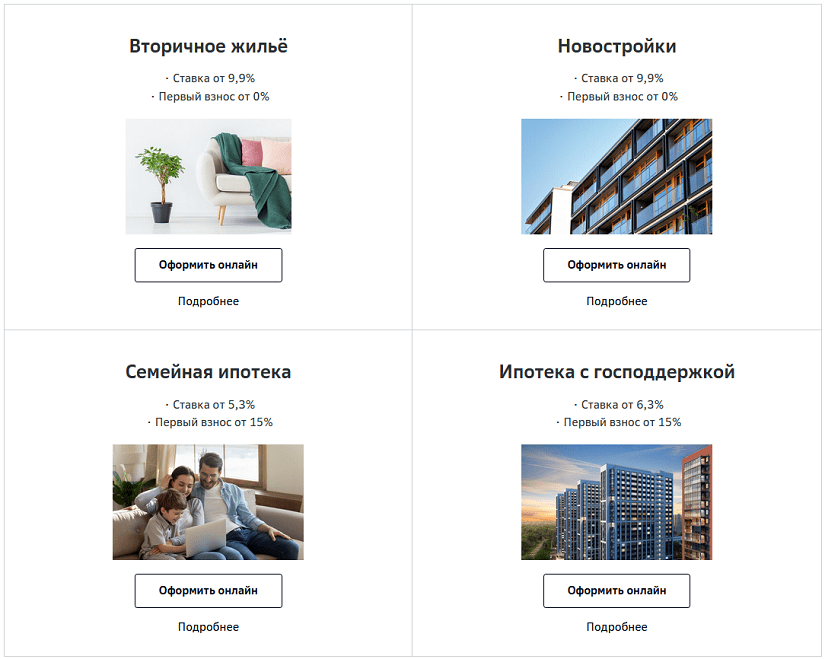

Подберите для себя ипотеку в Сбербанке. Оставьте заявку на ипотечный кредит онлайн. На странице собраны все предложения банка по ипотечным программам в 2022 году, а также подробная информация о требованиях к заемщику и объекту недвижимости, необходимых документах и других условиях. Ипотечный кредит в Сбербанке можно оформить через партнерский сервис Дом Клик.

Воспользуйтесь приведенной инструкцией для оформления заявки на ипотеку онлайн на сайте www.sberbank.ru. Ответы на частые вопросы об ипотечном кредитовании.

| Сумма | от 300 000 до 12 000 000 ₽ |

| Срок | от 1 до 30 лет |

| Ставка в год | от 6.3 % |

| Возраст | от 21 до 75 лет |

| Стаж | от 3-х месяцев на нынешнем месте работы |

4.5

- заявление-анкета

- паспорт с отметкой о регистрации

- справка о доходах за последние 12 месяцев (2-НДФЛ, справка по форме банка, справка в свободной форме)

- копия трудовой книжки (справка от работодателя, содержащая данные о занимаемой должности и стаже работы)

- пенсионное удостоверение и справка о размере пенсии (для пенсионеров)

4.5

Ипотека на строительство частного дома в Сбербанке

- паспорт заемщика с отметкой о регистрации

- документ, подтверждающий регистрацию по месту пребывания

- документы, подтверждающие финансовое состояние и трудовую занятость заемщика; документы по кредитуемому жилью и предоставляемому залогу

- документы, подтверждающие наличие первоначального взноса

Ипотека от Сбербанка без подтверждения дохода удобный вариант для клиентов, которые не хотят приносить справки или не имеют официального трудоустройства. Условия будут чуть хуже, чем при подтверждении занятости и заработка. Возрастет процент и первоначальный взнос. Но в общем это более комфортный и доступный вариант для определенной категории заемщиков. Банк предлагает приобрести разные объекты недвижимости как в новостройках, так и на вторичном рынке.

4.5

залог прав требования по договору участия в долевом строительстве, ипотека приобретаемой недвижимости

- заявление-анкета

- паспорт с отметкой о регистрации

- иной документ, подтверждающий личность

- справка о доходах за последние 12 месяцев (2-НДФЛ, справка по форме банка, справка в свободной форме)

- копия трудовой книжки (справка от работодателя, содержащая данные о занимаемой должности и стаже работы)

- пенсионное удостоверение и справка о размере пенсии (для пенсионеров)

Ипотека от Сбербанка для IT-специалистов – это еще одна специальная государственная программа, благодаря которой приобрести жилье можно по льготной ставке. Банк предлагает различные варианты покупки жилья и даже строительство жилого дома. Важное условие – договор купли-продажи, ДДУ и строительный договор подряда заключаются только с юридическим лицом или ИП, имеющим аккредитацию в банке. Кроме того, заемщик и его работодатель должны соответствовать заявленным требованиям. Чтобы пользоваться низкой ставкой, необходимо продолжать работу в подходящей IT-компании до конца срока действия кредита.

4.5

залог кредитуемого или иного жилого помещения; залог имущественных прав; поручительство третьих лиц; залог участка

- заявление-анкета

- паспорт с отметкой о регистрации

- иной документ, подтверждающий личность

- справка о доходах за последние 12 месяцев, либо за фактическое число отработанных месяцев (2-НДФЛ, справка по форме банка, справка в свободной форме)

- копия трудовой книжки (справка от работодателя, содержащая данные о занимаемой должности и стаже работы)

- копия договора или контракта с последнего места работы

- пенсионное удостоверение и справка о размере пенсии (для пенсионеров)

Сбербанк позволяет получить удобный ипотечный кредит на покупку готового жилья. Он быстро проводит сделки и позволяет использовать материнский капитал. При крупном первоначальном взносе банк не потребует справки о доходах. Банк позволяет оформить квартиру с незавершенными перепланировками, если они правильно оформлены.

4.5

- заявление-анкета

- паспорт с отметкой о регистрации

- иной документ, подтверждающий личность

- заявление-анкета

- паспорт с отметкой о регистрации

- иной документ, подтверждающий личность

- справка о доходах за последние 12 месяцев, либо за фактическое число отработанных месяцев

- копия трудовой книжки (справка от работодателя, содержащая данные о занимаемой должности и стаже работы)

- пенсионное удостоверение и справка о размере пенсии (для пенсионеров)

В Сбербанке можно получить кредит на крупную сумму на строительство частного дома. Он может быть оформлен под залог земли, на которой будет строиться дом. Если стоимость работ вырастет, то банк может увеличить срок кредита или предоставить отсрочку платежа. При отказе от личной страховки Сбербанк увеличит процентную ставку.

4.5

- паспорт

- СНИЛС

- свидетельство о браке (при наличии)

- свидетельства о рождении детей

- документы, подтверждающие доход

- свидетельство о регистрации права собственности (при наличии)

- документы основания для возникновения права собственности

- отчет об оценке стоимости жилого помещения

Для покупки загородной недвижимости Сбербанк предлагает ипотечные кредиты на удобных условиях. Он позволяет купить в ипотеку готовый или строящийся дом с земельным участком. Ипотека может быть оформлена под залог уже имеющегося в собственности жилья. При отсутствии личного страхования и до регистрации сделки банк повышает процентную ставку.

4.5

паспорт; СНИЛС; свидетельство о браке (при наличии); свидетельства о рождении детей; документы, подтверждающие доход; государственный сертификат на материнский (семейный) капитал; документ (справка, уведомление и т.п.) из территориального органа Пенсионного фонда РФ об остатке средств материнского капитала.

4.5

паспорт заемщика/созаемщика с отметкой о регистрации; документ, подтверждающий регистрацию по месту пребывания; документы, подтверждающие финансовое состояние и трудовую занятость заемщика/созаемщика; документы по кредитуемому жилью и предоставляемому залогу; документы, подтверждающие наличие первоначального взноса

Дальневосточная ипотека от Сбербанка – специальная программа для молодых семей и участников Дальневосточного гектара. На покупку квартиры или строительство дома можно получить минимальную ставку 1,5%. При этом приобрести жилье можно как первичном, так и на вторичном рынке. Предложение отличается быстрым оформлением заявки и получением предварительного решения за несколько минут. Прописка в ДФО не требуется до получения ипотеки, можно прописаться потом в купленном жилье.

4.5

паспорт иностранного гражданина; миграционная карта с действующим сроком пребывания в РФ (карта не нужна для граждан Республики Беларусь); документ о временной или постоянной регистрации на территории РФ; документ, подтверждающий право на пребывание в РФ

Ипотека от Сбербанка для иностранцев позволит приобрести квартиру или дом на территории России зарплатным клиентам банка. Банк предлагает крупный лимит и длительный срок кредитования, что позволит подобрать удобный график платежей. Приобрести при помощи кредита можно любое жилье на первичном или вторичном рынке, а также гараж или машино-место.

4.5

залог кредитуемого или иного жилого помещения, залог имущественных прав, поручительство третьих лиц, залог участка

заявление-анкета; паспорт с отметкой о регистрации; справка о доходах за последние 12 месяцев, либо за фактическое число отработанных месяцев; копия трудовой книжки; пенсионное удостоверение и справка о размере пенсии (для пенсионеров)

Ипотека от Сбербанка для покупки комнаты на вторичном рынке поможет людям решить жилищный вопрос. Особенно это актуально для малообеспеченных слоев населения, которые не могут себе позволить отдельную квартиру. Длительный срок кредитования позволит подобрать удобный размер ежемесячного платежа, который заемщик будет в состоянии регулярно выплачивать. Дополнительное удобство заключается в дистанционном оформлении заявки и быстром рассмотрении заявления.

4.5

залог кредитуемого или иного жилого помещения, залог имущественных прав, поручительство третьих лиц, залог участка

максимальная сумма не должна превышать меньшую из величин: 90% договорной стоимости кредитуемого жилого помещения, 90% оценочной стоимости иного объекта недвижимости, оформляемого в залог; до 3 созаемщиков

заявление-анкета; паспорт с отметкой о регистрации; копия трудовой книжки пенсионное удостоверение и справка о размере пенсии (для пенсионеров)

Сбербанк позволяет получить удобный ипотечный кредит на покупку квартиры в новостройке. Он быстро проводит сделки и позволяет перечислить деньги через счет эскроу. При крупном первоначальном взносе банк не потребует справки о доходах. Если залог — частный дом, то он оформляется вместе с земельным участком.

4.5

покупка жилья на первичном рынке недвижимости, приобретение квартиры путем участия в долевом строительстве

залог прав требования по договору участия в долевом строительстве, ипотека приобретаемой недвижимости

выдача кредитов в рамках Госпрограммы возможна не позднее 31.12.23 (включительно) при рождении первого и (или) последующего ребенка в период с 01.01.2018 по 31.12.2022; в случае установления после 31.12.2022 г. ребенку (рожденному не позднее 31.12.2022 г.) категории «ребенок-инвалид» выдача кредита возможна в срок до 31 декабря 2027 г. включительно.

заявление-анкета; паспорт; СНИЛС; свидетельство о браке (при наличии); свидетельства о рождении детей; справка о доходах за последние 12 месяцев либо за фактическое число отработанных месяцев: 2-НДФЛ, справка по форме банка, справка в свободной форме; пенсионное удостоверение и справка о размере пенсии (для пенсионеров)

Льготная программа кредитования для молодых семей, в которых после 2018 года родился второй или последующий ребенок. Такие клиенты могут получить ипотеку с низкой процентной ставкой на покупку квартиры в новостройке. Залогом может выступать как приобретакмое жилье, так и квартира в собственности. Банк взимает отдельную комиссию за электронную регистрацию сделки.

4.5

приобретение готового жилья, приобретение строящегося жилья, строительство жилого дома, рефинансирование ипотеки

залог прав требования по договору участия в долевом строительстве, ипотека приобретаемой недвижимости

выдача кредитов в рамках Госпрограммы возможна не позднее 31.12.23 (включительно) при рождении первого и (или) последующего ребенка в период с 01.01.2018 по 31.12.2022; в случае установления после 31.12.2022 г. ребенку (рожденному не позднее 31.12.2022 г.) категории «ребенок-инвалид» выдача кредита возможна в срок до 31 декабря 2027 г. включительно.

заявление-анкета; паспорт; СНИЛС; свидетельство о браке (при наличии); свидетельства о рождении детей; справка о доходах за последние 12 месяцев либо за фактическое число отработанных месяцев: 2-НДФЛ, справка по форме банка, справка в свободной форме; пенсионное удостоверение и справка о размере пенсии (для пенсионеров)

4.5

заявление-анкета; паспорт с отметкой о регистрации; иной документ, подтверждающий личность; справка о доходах за последние 12 месяцев, либо за фактическое число отработанных месяцев; копия трудовой книжки; пенсионное удостоверение и справка о размере пенсии (для пенсионеров)

Рефинансирование ипотеки от Сбербанка позволит не только получить более выгодные условия по жилищному кредиту. В договор можно добавить до 5 других кредитов на общую сумму до 1 500 000 рублей или запросить средства на собственные нужды до 1 000 000 рублей. Удобно, что заявку можно подать онлайн и быстро получить решение.

Банк учитывает основные и дополнительные доходы заемщика, а также до 3 созаемщиков. Процентная ставка устанавливается на весь срок кредитования и не подлежит изменению. Более выгодные условия предусмотрены для зарплатных клиентов банка.

4.5

покупка готового или строящегося гаража (машино-места), индивидуальное строительство гаража с одновременной покупкой земельного участка или без нее

залог кредитуемого или иного объекта недвижимости, поручительство третьих лиц, залог имущественных прав.

паспорт; второй документ, подтверждающий личность; СНИЛС; документы, подтверждающие доход; свидетельство о регистрации права собственности (при наличии); документы основания для возникновения права собственности; отчет об оценке стоимости жилого помещения; действующий брачный договор (при наличии); паспорт супруга(и) заемщика/титульного созаемщика

Для желающих купить капитальный гараж или машиноместо Сбербанк предусматривает отдельную ипотечную программу. Такой кредит быстро оформляется и предусматривает различные способы подтверждения дохода. При сумме до 1 500 000 ₽ банк может принять поручительство вместо залога. Комиссия за электронную регистрацию сделки уплачивается отдельно.

4.5

паспорт; СНИЛС; свидетельство о браке (при наличии); свидетельства о рождении детей; документы, подтверждающие доход; свидетельство о регистрации права собственности; документы основания для возникновения права собственности; отчет об оценке стоимости жилого помещения; свидетельство о праве участника накопительно-ипотечной системы жилищного обеспечения военнослужащих на получение целевого жилищного займа

Сбербанк предлагает льготные ипотечные кредиты для военнослужащих, участвующих в накопительной ипотечной системе. Такие клиенты могут получить ипотеку на жилье в новостройке или на вторичном рынке, а также на частный дом или долю в квартире, со сниженной ставкой и без подтверждения дохода. Срок участия в НИС для этого должен быть не менее трех лет.

4.5

заявление-анкета; паспорт с отметкой о регистрации; иной документ, подтверждающий личность; СНИЛС; копия трудовой книжки/выписка из трудовой книжки/справка от работодателя, содержащая данные о занимаемой должности и стаже работы/ копия договора или контракта с последнего места работы

Ипотека от Сбербанка для молодежи подразумевает выдачу кредита лицам от 18 лет. Неоспоримым преимуществом является минимальная ставка в первый год обслуживания. Для удобства оформления необходимо воспользоваться специальным сервисом Домклик. Заявку можно подать полностью онлайн и в течение 1 дня получить решение. При желании можно не подтверждать доход и занятость.

Банк предоставляет возможность взять ипотеку по 2 документам.

К5М® — рейтинг, с помощью которого мы оцениваем финансовые продукты (например, микрозаймы, кредиты или кредитные карты). Для объективной оценки используется сложная формула, которая учитывает большое число параметров (в сентябре 2016 года их было всего 5 штук, а через два года — уже более 80). В процессе оценки задействованы не только основные параметры продукта (такие как сумма или процентная ставка кредита), но и оценки клиентов.

Обратите внимание! Сайт Сбербанка перешел на сертификаты безопасности Минцифры. Чтобы сайты Сбера продолжали работать без проблем и открываться в браузере, необходимо вручную установить сертификаты Минцифры. Рассказываем как это сделать.

Как оформить заявку

Подать заявку можно на официальном сайте Сбербанка или на портале ДомКлик. При первом способе выберите в меню «Ипотека» интересующую вас программу кредитования и нажмите кнопку «Подать заявку».

Укажите желаемые условия кредита и нажмите кнопку«Подать заявку».

При втором способе выберите в меню «Купить» нужный тип недвижимости и выберите интересующее вас объявление.

На странице объявления нажмите кнопку «Купить в ипотеку».

Далее при обоих способах введите номер телефона и нажмите кнопку «Продолжить» или войдите по Сбербанк ID, затем следуйте дальнейшим инструкциям сервиса.

Ответ по заявке вы получите в течение 1–2 рабочих дней.

Требования к заемщику

- Возраст от 21 до 75 лет (без подтверждения дохода – до 65 лет)

- Гражданство РФ

- Регистрация на территории РФ

- Общий стаж от 1 года

- Стаж на последнем месте от 6 месяцев

Требования к объекту недвижимости

- Тип: квартира, апартаменты, жилой дом, таунхаус, земельный участок коммерческая недвижимость, гараж, машиноместо, комната или доля

- Новостройка, объект на вторичном рынке или на этапе строительства

- Наличие аккредитации в Сбербанке

- Пригодное для проживания состояние, наличие всех требуемых коммуникаций, отсутствие обременений, отсутствие в списках на снос или реновацию, отсутствие незарегистрированных перепланировок

- Расположение: в городе присутствия банка или ближайшем населенном пункте

Необходимые документы

- Паспорт

- Второй документ (водительское удостоверение, СНИЛС, загранпаспорт, военный билет, удостоверение личности госслужащего)

- Трудовая книжка

- Справка 2-НДФЛ

- Справка по форме банка

- Выписка по зарплатному счету

- Выписка из ПФР

- Справка о размере пенсии (для пенсионеров)

- Налоговая декларация (для предпринимателей)

- Свидетельство о браке или разводе (если есть)

- Свидетельства о рождении несовершеннолетних детей (если есть)

- Для созаемщиков – тот же пакет документов

О банке

Сбербанк — крупнейший и самый популярный банк России. Ведет свою историю от сберегательных касс, учрежденных в 1842 году по указу императора Николая I. В 1987 году на базе сберегательных касс был создан Сбербанк СССР, который в 1990–1991 годах был преобразован в Сбербанк России. В 2013 году бренд Сбербанка вышел на европейский рынок после покупки турецкого DenizBank (продан в 2019 году).

Сейчас 50% плюс одну голосующую акцию Сбербанка контролирует Минфин, остальные находятся в публичном обращении. Головной офис организации расположен в Москве. Банк располагает широкой региональной сетью из 88 филиалов и более десяти тысяч офисов почти по всей России, филиала в Индии и представительств в Китае и Германии. Номер генеральной лицензии банка — №1481 от 11 августа 2015 года.

Вокруг Сбербанка сложилась обширная экосистема банковских и небанковских продуктов для физических и юридических лиц. Частным клиентам он предлагает кредиты, вклады, банковские карты, денежные переводы, страхование, инвестиции и премиальное обслуживание. Бизнесу доступны РКО, кредиты, депозиты, гарантии, корпоративные и зарплатные карты, эквайринг, обслуживание ВЭД и другие услуги.

Ответы на популярные вопросы

Банк может потребовать оформить личное страхование. При отказе от них он увеличит процентную ставку на 1 пункт.

Банк может взять комиссию в размере 5 500–10 250 рублей за электронную регистрацию сделки. Другие комиссии и платежи за оформление ипотеки отсутствуют.

Счет эскроу упрощает расчеты с застройщиком и дополнительно защищает их. При использовании такого счета стоимость купленного жилья зачисляется на него и блокируется до сдачи объекта недвижимости. Сбербанк позволяет оформить ипотеку через счет эскроу при покупке квартиры в строящемся доме.

Внести платеж по кредиту можно в отделении или банкомате Сбербанка, переводом с любой карты или счета, либо банковским переводом. Для внесения досрочного платежа требуется подать соответствующее заявление.

При появлении просрочки банк начисляет неустойку в размере ключевой ставки ЦБ на дату заключения договора, пока просроченная задолженность не будет закрыта.

Источник: vsezaimyonline.ru

Ипотека в Сбербанке, предоставляемая на строительство частного дома

В прошлом году ипотека на строительство частных домов вошла в число наиболее востребованных кредитных продуктов. Причины этой тенденции кроются в том, что наши соотечественники стремятся переехать из шумного мегаполиса в пригород. При этом следует помнить, что такой целевой заём не предусматривает выделения средств на оплату дизайнерских услуг или покупку бытовых предметов. Также базовые программы большинства финансовых учреждений рассчитаны на приобретение земельного участка. Сегодня ипотека в Сбербанке на строительство частного дома пользуется наибольшим спросом.

Ипотека – что это такое

Ипотека – это ссуда, направляемая на покупку недвижимости, причём последняя выступает в качестве залога перед кредитором. Заёмщик обязуется регулярно погашать долг частями вместе с начисленными процентами, а гарантией выплат служит земельный участок, частный дом, квартира и т.д. Когда цены на жильё находятся на стабильно высоком уровне, для многих граждан России долгосрочное жилкредитование является едва ли не единственным способом стать владельцем собственных квадратных метров. Срок действия договора займа значителен и может достигать 30 лет. О других особенностях таких кредитов вы узнаете, перейдя по следующей ссылке: об ипотеке в 2022 году .

Можно ли взять заем под строительство частного дома

В настоящий момент, к сожалению, подобные предложения от банков встречаются редко. Для финансовых организаций такой вид кредитования – один из самых рискованных. Поэтому и требования предъявляются весьма жёсткие.

Основной риск сопряжён с недостроем, что автоматически снижает уровень ликвидности данной постройки, сводя этот показатель до минимума.

Чтобы компенсировать свои риски, банки требуют предоставить максимум залоговых обязательств или привлечь созаёмщиков .

Напомним, что наблюдавшаяся в банковской сфере в декабре 2022 года финансовая неустойчивость вынудила практически все кредитные учреждения свернуть перечень долгосрочных кредитов, ориентированных на возведение собственного жилья. И лишь в мае 2022 года ипотека под строительство частного дома в Сбербанке была возобновлена. Называется эта программа «Строительство жилого дома».

Условия выдачи

- Сумма кредита:

- минимальная – 300 тыс. руб.;

- максимальная – не превышает меньшую из следующих величин:

- 75% от оценочной стоимости приобретаемой в кредит или иной, оформляемой в залог, жилой недвижимости;

- 75 % договорной стоимости кредитуемого жилого объекта.

- залог в виде кредитуемого либо иного жилого помещения. Если обеспечение выполняется по первому варианту, то на период до оформления передачи в залог приобретаемого в кредит объекта недвижимости необходимо будет предоставить иные формы гарантии возврата денежных средств. Таковыми могут быть залог уже имеющегося в собственности другого жилого помещения или поручительства физических лиц;

- залог земельного участка, на котором возводится сооружение, либо права его аренды. Этот вариант применим в случае, когда в качестве обеспечения выступает жилой дом/его часть (доля).

Если клиент станет неплатежеспособным, банк потребует деньги с созаёмщика. В любом случае таковым является супруг кредитополучателя.

Возможные варианты ипотечного кредитования

Выше уже было сказано, что ипотека в Сбербанке на строящееся жилье характеризуется выгодными условиями. Между тем существует ещё ряд дополнительных факторов, позволяющих облегчить обслуживание такого займа. Назовём их.

Потребительский заем

Все без исключения ипотечные программы Сбербанка требуют внесения первоначального взноса – минимум 20% от стоимости приобретаемого жилья. Но ведь на накопление такой суммы может потребоваться несколько лет. Однако есть и альтернативный вариант – оформление потребительского кредита с последующим направлением этих заёмных средств на выплату первоначального взноса.

Впрочем, с целью приобретения жилья можно воспользоваться продуктом Сбербанка «Потребительский кредит без обеспечения». Максимально возможная к получению сумма составляет 3 млн руб. Использовать её можно на любые цели.

А с учётом того что в 2022 году среднестатистический объём ипотечного займа в Сбербанке составил 1,68 млн руб., многие наши соотечественники покупают жильё, используя именно эту программу потребительского кредитования. Способствует этому то, что её процентная ставка (12,9%) сопоставима с аналогичным показателем ипотечных кредитов от данного финансового учреждения. Единственным минусом этого продукта является непродолжительный срок действия договора займа – до 5 лет.

Под залог

Понятно, что предмет залога должен для банка иметь определённую ценность. Только тогда финансовая организация при нарушении заёмщиком обязательств сможет, реализовав объект обеспечения, вернуть ссуженные средства. Следует также учесть, что аспекты критерия «ценность», хоть и носят общий характер, сформулированы очень чётко. И достаточно несоответствия залога всего лишь одному из них, чтобы в кредите было отказано. Если же заёмщик хочет увеличить сумму займа, он может предоставить в залог недвижимость более дорогую по сравнению с приобретаемой в ипотеку. Больше подробной информации по этому вопросу вы получите, перейдя по следующей ссылке: ипотека под залог в Сбербанке .

Стандартный ипотечный заем

- Снижение процентных ставок на 1,1 п.п. (в среднем).

- Процентная ставка не является величиной, производной от размера первоначального взноса и срока кредитования.

- При регистрации сделки в Росреестре электронным способом заёмщику предоставляется возможность получения дополнительной скидки – 0,5 п.п.

- Расширен список административно-территориальных единиц, принимающих участие в акции, указанной в п.3.

В конце апреля 2022 года, точнее 28 числа, Центробанк снизил размер ключевой ставки на 0,5%, до отметки 9,25% годовых. Этот фактор может привести к снижению ставок по займам, в том числе и по стандартной ипотеке от Сбербанка.

Ипотека плюс материнский капитал

Семьи, воспитывающие несовершеннолетних детей, могут взять ипотеку в Сбербанке на строительство дома на льготных условиях. Являясь крупнейшим в России кредитором, данное финансовое учреждение обслуживает практически все категории граждан. Внушительная часть его капитала принадлежит государству, благодаря чему банк предлагает сниженные проценты по ссуде. Таким образом реализуется закон РФ, касающийся прав семей с детьми на получение материальной госпомощи.

Как известно, в 2022 году материнский капитал не индексировался и остался на прежнем уровне в 453 тыс. рублей. Тем не менее и такого объёма госсубсидий достаточно для того, чтобы облегчить финансовое бремя по обслуживанию долгосрочного жилкредита. Если этот вопрос для вас актуален, больше информации вы почерпнёте, перейдя по следующей ссылке: ипотека в Сбербанке с материнским капиталом .

Условиях кредитования

- Кредитная заявка рассматривается в индивидуальном порядке с учётом финансовых возможностей потенциального заёмщика.

- Для клиентов, являющихся сотрудниками организаций, аккредитованных ПАО «Сбербанк», и для лиц, получающих зарплату на карту данного финансового учреждения, разработаны более лояльные условия.

- Клиент, взявший ипотеку, сможет получить кредитную карту (на выбор):

- персонализированную с лимитом не более 200 тыс. руб.;

- неперсонализированную кредитку моментальной выдачи MasterCard Credit Momentum/ Visa Credit Momentum. Лимит – не более 150 тыс. руб.

- возрастные ограничения – на момент предоставления займа не младше 21 года, а на дату полного погашения ссуды – не старше 75 лет;

- общий трудовой стаж за последние 5 лет не меньше 1 года, а на текущем месте трудоустройства – от 6 месяцев.

Для молодых семей

Данному кредитному продукту, предлагаемому Сбербанком, присуще одно несомненное достоинство – низкая ставка. Даже базовое значение этого показателя ипотеки молодой семье от Сбербанка на строительство частного дома – 12,5% – является весьма привлекательным. А с 02.05. 2022 данный параметр уменьшился до 10,75%.

Более того, если сделка регистрируется электронным способом, ставка составит 10,25%. Причём денежные средства, полученные по этой программе, можно потратить не только на строительство частного дома, но и на приобретение готовой квартиры, квартиры в новостройке и уже эксплуатирующегося выставленного на продажу загородного коттеджа. Более полную информацию вы найдёте в размещённой на нашем сайте статье, которая специально посвящена теме предоставления ипотеки для молодой семьи .

Определение предварительных процентных ставок

Согласно требованию Центробанка, все банки РФ обязаны составлять для клиента расчет полной стоимости займа, где должны быть указаны все его расходы. Понятно, что ключевым параметром, определяющим уровень затрат по обслуживанию кредита, является процентная ставка. Узнать её ориентировочный размер можно, воспользовавшись кредитным онлайн калькулятором, размещённом на сайте Сбербанка.

- Электронная регистрация сделки. Здесь два варианта: с её использованием либо без.

- Наличие страхования. Если вы поставите галочку в окне «Нет», ставка будет увеличена на 0,5 п.п.

- Акция для молодых семей. Поставив галочку в окне «Да», вы уменьшите размер данного показателя на те же 0,5 п.п.

Конечно, высвечиваемые в поле «Ставка» цифры предварительные. А точные озвучит кредитный менеджер при вашем посещении отделения финансового учреждения. Может такое случиться, что вы услышите не самый лучший вариант. Чтобы не переплачивать, рекомендуем вам ознакомиться со статьёй на нашем сайте, в полной мере раскрывающей вопрос, каким образом снизить ставку по ипотеке в Сбербанке .

Как оформляется кредит

- Подготовка документов и их предоставление в банк . Так вы инициируете рассмотрение кредитной заявки;

- Ожидание принятия банкирами решения о выдаче ссуды.

- Если оно будет положительным, следующий шаг – выбор подходящей недвижимости.

- Предоставление в банк документов на выбранный объект. Именно так формулируются этот и предыдущий пункты на сайте Сбербанка. Так как речь идёт о строительстве частного дома, по всей видимости, представить необходимо будет проект сооружения и смету затрат.

- Подписание кредитной документации

- Получение ипотечного займа.

Обычно процедура оформления затягивается по причине подачи заёмщиком неполного пакета бумаг. Поэтому, чтобы получить заёмные средства в короткие сроки, рекомендуем воспользоваться информацией из нашей статьи на тему, что нужно, чтобы взять ипотечный кредит .

Как погашать кредит

На сайте Сбербанка однозначно сказано, что погашение кредита на строительство частного дома осуществляется внесением ежемесячных аннуитетных (равных) платежей. Но допускаются варианты выплат, направленных на сокращение периода обслуживания займа. Закрыть кредит досрочно можно полностью либо частично.

Обе процедуры выполняются в определённом порядке. Прежде всего необходимо представить в банк заявление с указанием дня досрочного погашения, суммы и счёта, с которого будут перечисляться денежные средства. Выбирать дату проведения досрочного платежа необходимо с условием, чтобы она приходилась на рабочий день. Ограничения на минимально вносимую в счёт погашения кредита сумму отсутствуют.

Досрочное закрытие ипотечной ссуды не предусматривает взимание штрафов.

А вот при несвоевременном внесении регулярных платежей, клиенту придётся платить неустойку в размере 20% годовых от суммы просроченной выплаты. Больше сведений по этому вопросу вы получите, перейдя по следующей ссылке: как можно досрочно погасить ипотеку в Сбербанке .

Преимущества и недостатки

- необходимо не просто подготовить проектно-сметную документацию – её должен утвердить и банк;

- строительство должно быть закончено в определённый срок. Он указывается в документах;

- строгое следование согласованной проектно-сметной документации;

- земельный надел под постройку должен быть в собственности или в аренде на весь период действия кредитного соглашения. Если это условие не будет соблюдено, оформить ипотеку данного вида вам не удастся;

- к земельному участку предъявляются определённые требования.

- Экономия. Строительство частного дома с нуля обходится дешевле, чем покупка уже готового сооружения. То есть за одну и ту же сумму вы сможете значительно улучшить качество жизни

- Имущественный вычет по НДФЛ (13%):

- на приобретение квартиры (сумма договора купли-продажи), на новое строительство – в размере фактически произведенных расходов, не превышающих 2 000 000,00 руб.;

- на уплату процентов по целевому кредиту/займу – в размере фактически произведенных расходов, не превышающих 3 000 000,00 руб.

Если в налоговом периоде (год) имущественные налоговые вычеты, предусмотренные пунктами а) и b), не могут быть использованы полностью, их остаток может быть перенесен на последующие налоговые периоды до полного их использования (сумма вычета за каждый год ограничивается суммой фактически уплаченного НДФЛ).

Подводя итоги, мы видим, что дать однозначную объективную оценку рассмотренному банковскому продукту невозможно. Каждый из нас имеет своё видение как положительных, так и отрицательных сторон кредитных программ. Кроме того, все мы отличаемся потребностями и расстановкой приоритетов. Все же для принятия единственно правильного решения необходимо располагать достоверной информацией в наибольшем объёме.

Источник: plategonline.ru

Ипотека на строительство частного дома в Сбербанке

Как взять ипотечный кредит под строительство дома в Сбербанке?

Ипотека на строительство дома в Сбербанке – это отличная возможность для людей, желающих построить дом, сделать это быстро, выгодно и не ограничивать себя в тратах благодаря длительному сроку кредитования.

Преимущества ипотеки на строительство дома в Сбербанке

Частный дом – это мечта большинства людей, так как такое жилье позволяет чувствовать себя более комфортно и свободно, нет шумных соседей, ограниченного пространства и вида на стену напротив стоящего дома. Но приобрести частый дом своей мечты достаточно трудно, так как вкусы у людей очень разнятся, и если для дачного домика люди допускают поблажки, то для жилого частного дома люди выдвигают более строгие требования.

Поэтому предпочтительнее всего не покупать готовый дом, а построить его собственноручно, это удобнее и для загородного дома или дачи, и для особняка в пределах городской черты. Но взять и построить дом быстро не получится, для этого необходимы немалые деньги, и накопить их за короткий промежуток времени чаще всего не представляется возможным.

Ипотечное кредитование от Сбербанка поможет решить данный вопрос, сэкономив людям время, сначала построить дом, а потом живя в нем уже расплачиваться.

Не многие банковские организации решаются выдавать кредиты на строительство частного дома, ведь это всегда сопряжено с риском, что кредитор останется без денег и с недостроенным объектом в случае возникновения у заемщика финансовых трудностей.

Сбербанк все же выдает ипотеку на строительство дома с приемлемыми условиями для заемщиков.

Оформляя кредит на постройку дома в Сбербанке, человек получит такие преимущества:

- Кредит выдается без взятия комиссионных сборов и дополнительных платежей.

- Определенные группы лиц могут получить выгодные условия по ипотеке от Сбербанка.

- Для получателей зарплат в Сбербанке действуют льготы.

- Размер кредита практически не ограничен, если у заемщика и его созаемщиков хватает средств на его погашение в установленные сроки.

- Сбербанк индивидуально рассматривает каждую заявку и принимает решение только после тщательной проверки всех данных, а потому люди могут ожидать одобрения кредита на выгодных и подходящих для них условиях.

- Кредитная карта с максимальным лимитом в 600 тысяч рублей может быть выдана заемщику по просьбе после оформления ипотеки.

Дом от Сбербанка при помощи ипотеки – это реальная возможность для людей, а не просто мечта. Если рассчитать грамотно свои силы и ответственно подойти к вопросу постройки дома и взятия кредита, то вскоре можно получить жилье на приемлемых условиях.

Условия ипотеки в Сбербанке

Ссуду на постройку частного дома Сбербанк выдает всем категориям граждан, а некоторым даже предлагает специальные ставки по кредиту. Но основные условия ипотеки на строительство дома для всех одинаковы:

| Валюта | Российские рубли |

| Минимальная сумма | 300 тыс. руб. |

| Максимальная сумма, не более | 75% от договорной стоимости кредитуемой недвижимости или 75% от оценочной стоимости объекта, передаваемого в залог банку |

| Минимальный первоначальный взнос | 25% |

| Максимальный срок | 30 лет |

| Обеспечение кредита | Обязательно, либо кредитуемый объект, либо иная недвижимость. На период постройки необходимо обеспечение в виде поручительства или другими всевозможными вариантами. |

| Страхование | Построенный частный дом (или иной объект, передаваемый в залог) обязательно подлежит страхованию на весь срок действия кредита |

Ипотечный займ на строительство жилья в других банках на хороших условиях получить проблематично и вовсе, а Сбербанк, так как является лидирующим банком России, может позволить себе данный вид кредита для населения страны. Кредит в Сбербанке на постройку дома выдается на вполне приемлемых условиях и такие еще необходимо поискать на всем кредитном рынке.

Процентные ставки

Ссуда для строительства дома в Сбербанке выдается под определенный процент. Годовая ставка будет различной для определенных лиц и при некоторых обстоятельствах.

| Изначальная процентная ставка | 10% | 9% | 10,5% | |

| Надбавки | На период регистрации ипотеки | 1% | – | 1% |

| При отказе от полиса личного страхования | 1% | 1% | 1% |

Узнать, какой будет процентная ставка по ипотеке точно можно только в отделении Сбербанка, когда менеджер рассмотрит все детали дела клиента, но максимальный процент будет 12,5% годовых, а это меньше, чем могут предложить другие банки.

Калькулятор

Калькулятор на сайте Сбербанка поможет людям рассчитать предварительные данные по ипотеке на строительство дома. Необходимо ввести сумму кредита, размер первоначального взноса, предполагаемый срок, указать наличие определенных льгот, поставив галочки в соответствующих местах.

Программа покажет размер ежемесячных платежей и выдаст процентную ставку, на которую может рассчитывать человек при взятии ипотеки на строительство дома.

Дополнительные возможности

Обращаясь в Сбербанк, стоит рассчитывать не только на выгодные условия, но и на уважительное и доверительное отношение банка к своим клиентам. Он всегда входит в положение каждого заемщика и в тяжелых ситуациях можно легко найти компромисс приемлемый для обеих сторон.

Ипотека в Сбербанке на строительство дома имеет много положительных сторон:

- Ипотеку можно погасить досрочно без уплаты штрафов, необходимо только предварительно написать заявление в Сбербанк согласно образцу. Разрешается полное или частичное досрочное погашение.

- Если строящееся жилье еще на этапе проектировки и первых шагов имело одну смету, а во время строительства стоимость возросла (увеличилась цена на стройматериалы, услуги рабочих и т.д.), то можно отложить выплату основного долга на определенный срок, не превышающий двух лет.

- Можно вернуть 13% (налоговый вычет) от размера уплаченных процентов. Максимально это сумма может равняться 2 млн. руб.

Этими возможностями может воспользоваться любой заемщик Сбербанка, необходимо лишь уточнить у консультанта банка определенные моменты и смело начинать действовать.

Страхование при взятии ипотеки в Сбербанке

Страховать имущество, передаваемое в залог, обязательно для любого ипотечного займа и ипотека на строительство дома не исключение. Можно застраховать определенную недвижимость до момента постройки частного дома, а потом передать его в залог банку, а можно оставить первоначальный залог и страховку на него на весь срок действия ипотеки.

Если в залог планируется передавать дом, то его необходимо застраховать от рисков порчи и утраты. Сделать это можно легко в компании ООО СК «Сбербанк Страхование».

Эта фирма предоставляет необходимый страховой полис быстро и выгодно. Большим плюсом является скидка от Сбербанка на последующие года (кроме первого) в размере 10% при продлении страховки в данной фирме.

Так как залоговое имущество должно быть застраховано на весь период действия ипотечного договора, то такое предложение является крайне выгодным и экономичным для клиента.

Да и все «бумажные» трудности сведены к минимуму, так как страховая компания и Сбербанк тесно сотрудничают между собой и в их интересах оформить все правильно и быстро.

Также Сбербанк предлагает заемщику застраховать и себя на случай смерти или утраты трудоспособности.

Такая страховка позволит в непредвиденной ситуации уберечь семью от выплаты большого долга при потере кормильца (особенно страховка актуальна, если кредит берет работающий муж, а неработающая жена сидит дома с детьми, в случае его смерти расплатиться по кредиту будет очень проблематично, а так страховка все покроет). Оформить полис личного страхования можно в ООО СК «Сбербанк Страхование жизни».

Требования к заемщику

Для строительства домов с использованием кредитных средств банка требуются навыки не только мастера, но и финансиста. Сам заемщик должен прекрасно понимать, на что ему рассчитывать, ведь на застройку или достройку часто уходят большие суммы, чем планировалось изначально. Если не учесть всех этих моментов, то может остаться незавершенное здание, долги и кредит.

Поэтому Сбербанк внимательно смотрит на своего клиента, как тот оценивает свои возможности, берет ли денег согласно плану строительства и насколько рациональным является данное вложение (ведь в строящемся доме всегда могут возникнуть неполадки, сбои и т.д. из-за того что грамотно не был продуман план).

Все эти моменты банк учитывает при принятии решения, но изначально, подавая документы, заемщик должен соответствовать хотя бы минимальным требованиям:

| Возраст | 21-75 лет |

| Гражданство | РФ |

| Стаж по настоящему месту работы | От 6 месяцев |

| Общий трудовой стаж | От 1 года за последние 5 лет |

| Максимальное число созаемщиков | 3 |

Если человек решит привлекать созаемщиков, то это не должно быть лицо, состоящее в браке с заемщиком, так как супруг(а) всегда являются обязательными созаемщиками, если иное не прописано условиями брачного контракта. Все требования к заемщику по ипотеке являются действительными и к созаемщикам.

Документы для оформления ипотеки

Для любого кредита требуется подать массу документов, но для ипотеки на строительство дома этот перечень еще больше и разные бумаги подаются на разных этапах оформления сделки между Сбербанком и клиентом.

Для первоначальной подачи заявки человеку потребуется принести в Сбербанк:

- Паспорт, свой и созаемщиков, если таковые имеются.

- Справку с места работы (подтверждает занятость и указывает на размер заработной платы). Созаемщикам также необходимо предоставить ее. Если это получатели зарплат в Сбербанке, то справку разрешается не приносить.

- Документы на залоговое имущество (право собственности, страховка и т.д.).

- Если документы подает молодая семья, то потребуются еще бумаги (свидетельство о браке, о рождении ребенка)

- Заявление-анкету на ипотеку (заполняется непосредственно в Сбербанке).

Банк рассмотрит эти бумаги и выдаст предварительное решение. Если оно положительное, то следует далее принести:

- Справку, подтверждающую внесение первоначального взноса.

- Документы на жилье (договор купли-продажи земельного участка, смета на строительство и т.д.).

Банк просматривает данные бумаги и выдает человеку первую часть кредита для начальной застройки. Когда эти деньги заканчиваются, заемщик должен принести:

- Смету за прошедший срок и все чеки по оплате товаров и услуг.

- Смету на последующую стройку.

Сбербанк может запросить некоторые документы дополнительно, но это основной список бумаг. После полной постройки дома, необходимо будет оформить на него страховку и передать ее в банк для полного завершения «бумажного» процесса.

Процесс оформления ипотеки

Если для получения потребительского займа необходимо сдать документы, а потом получить деньги на руки, то с ипотекой на строительство дома все куда сложнее.

Для получения кредита необходимо:

- Прийти в отделение банка с пакетом документов и заполнить анкету.

- Дождаться принятия решения (это занимает до пяти рабочих дней в зависимости от загруженности банка).

- Прийти в банк и составить кредитный договор, указав все детали (залог, поручительство и т.д.).

- Выбрать объект покупки и согласовать все моменты с продавцом.

- Заключить договор о продаже и принести его в банк.

- Перечислить первоначальный взнос в банк.

- Подписать ипотечный договор, Сбербанк перечислит, если необходимо, деньги продавцу и выдаст на руки заемщику наличные для постройки дома.

- Отстроить дом и на определенном этапе (когда закончились деньги) принести в банк всю отчетность о проделанной работе.

- Получить последнюю часть денег на строительство.

- Завершить строительство дома и оформить на него страховку.

- Подготовить документы на дом и передать их со страховкой в Сбербанк, чтобы обеспечить этим залог на время действия ипотечного займа.

После всех этих действий человеку остается только выплачивать ипотеку согласно установленным правилам. Сбербанк предлагает аннуитетную схему погашений – вся сумма долга распределяется равномерно на весь срок кредитования. Но иногда Сбербанк разрешает во время стройки выплачивать только проценты, а потом уже само тело кредита, чтобы облегчить финансовую нагрузку на заемщика.

по теме:

Все эти моменты необходимо согласовывать еще до подписания договора в банке, чтобы потом не появились «удивительные» моменты.

Отзывы

Муж решил построить дом-дачу в пригороде. Хотел взять кредит на половину стоимости, так Сбербанк отказал ем. Вслух причину не назвали, но думаем из-за того, что я не могу стать созаемщиком по контракту и мой доход им неподвластен.

Оформил ипотеку в Сбербанке на 20 лет на строительство. Сумму взял не заоблачную, но из-за подорожания материалов пришлось много своих денег попутно вкладывать. Банк дал отсрочку на 6 месяцев пока не вошел в колею, иначе бы пошли штрафы.

Очень много мороки с этой ипотекой. В очереди полчаса, потом еще бумаги час заполняла и отдавала, а в сам банк ездила около 10 раз. Неужели нельзя как-то чуть проще сделать всю процедуру?! Радует, что хоть одобрили, а то зря б каталась.

10% — это хорошая ставка по ипотеке на строительство. Думал поискать с более простыми условиями и меньшим первоначальным взносом (мне 50 тысяч не хватало), но не нашел. Накопил денег и тогда только в Сбербанк обратился, так выгоднее.

Ипотека на строительство дома через Сбербанк

Приветствуем! Ипотека на строительство частного дома Сбербанк – это тема нашего поста сегодня. Вы узнаете все нюансы ипотеки под строительство дома, получите список документов и пошаговую инструкцию по оформлению.

Особенности ипотеки на строительство

Всем известен главный плюс собственного загородного дома: отсутствие городского шума. К тому же собственный участок, если дом строится – еще и индивидуальная планировка. Но стоит ли брать в Сбербанке ипотеку на строительство жилого дома или проще купить квартиру в центре?

Еще один неочевидный плюс строительства собственного дома – это существенная экономия на квадратных метрах. Квартира, даже на первичном рынке жилья, проходит несколько посредников и получает свою наценку – так, квартира в новостройке перед самой сдачей резко взлетает в цене.

Строительство же дома вы либо контролируете лично, либо нанимаете одного-единственного специалиста, который занимается этим вопросом – таким образом, вы получаете за одну цену жилплощадь в 2 раза больше той, которую вам могли предложить при покупке квартиры.

Но ипотека на строительство жилого дома – это не радужная возможность уехать за город и жить припеваючи. Это большая ответственность, которая потребует от вас серьезного и взвешенного подхода к вопросу. Если учесть все нюансы получения такого вида ипотеки в Сбербанке, можно заполучить дом своей мечты на достаточно выгодных условиях.

Ипотека на строительство частного дома выдается с условием того, что земля должна быть в собственности заемщика или ему принадлежит право аренды на её на срок превышающий срок ипотеки.

Почему ипотечное кредитование в Сбербанке – это выгодно?

Главное достоинство ипотеки под строительство жилого дома в Сбере – низкая процентная ставка.

Необходимо помнить, что такой вид ипотеки является рискованным для любого банка – если что-то пойдет не так, то финансовая организация останется с недостроенным домом в качестве залогового имущества.

Поэтому предложение Сбербанка на рынке, по сути, уникально, и, помимо выгодного размера процентов, этот банк может предоставить и другие преимущества:

- Сбербанк не берет комиссию за обслуживание кредита и рассмотрение заявки;

- Кредитует неработающих пенсионеров и инвалидов;

- Сбербанк выдает сумму больше, чем банки конкуренты за счет того, что учитывает дополнительный доход без справок, с ваших слов;

- Если вы выплатите ипотеку досрочно, никаких штрафов банк вам не начислит;

- Этот вид ипотеки в Сбербанке лоялен к государственным программам: например, частично можно оплатить долг по кредиту средствами из материнского капитала или из обеспечения молодых семей жильем;

- У Сбербанка есть особые условия за зарплатных клиентов или для тех заемщиков, чьи работодатели являются партнерами Сбербанка;

- Такой вид ипотеки допускает наличие созаемщиков;

- Банк имеет список аккредитованных строительных компаний, и если при выборе подрядчика вы обратитесь к ним, вам будут предложены дополнительные льготные условия;

- На общую сумму выплаченных процентов вы можете оформить налоговый вычет в ФНС (13%, что составляет приблизительно 260 000 рублей, а также сделать возврат процентов по ипотеке).

Также Сбербанк особо оговаривает отсрочки по кредиту – допускаются сроком до 2-х лет.

Такая отсрочка не избавляет заемщика от обязанности в течение этого срока исправно вносить требуемые проценты, но это может застраховать его от непредвиденных трат, которые непременно обеспечит строящийся частный дом. Оформить отсрочку можно сразу, и первые три года после получения ипотечных средств не тратить денег на возвращение кредита.

Важный момент! Ипотека под строительство дома Сбербанк позволяет самостоятельно строить дом без привлечения аккредитованных застройщиков. В других банках такого нет.

Условия кредитования в Сбербанке

Ипотека на постройку частного дома в Сбербанке предоставляется на следующих условиях:

- Минимальный размер ипотеки: от 300 тыс. рублей;

- Максимальный размер ипотеки: 75% от примерной рыночной стоимости строящегося дома (или другого жилья, которое вы предоставили Сбербанку в залог);

- Срок –года до 30-ти лет;

- Первый взнос – от 25%;

- Нет комиссии за выдачу ипотеки;

- Процентная ставка – базовая 10,5% (если у вас есть зп карта Сбербанка, то — 0,5%);

- Залог – в качестве залога Сбербанк рассматривает будущий жилой дом, земельный участок право аренды земли, на котором планируется строительство дома, или же иную другую жилплощадь. Залог на другую жилплощадь или любую ценную собственность может понадобиться в том случае, если земельный участок недостаточно ценен с точки зрения залоговой собственности. Ипотеку на строительство дома в Сбербанке можно взять и без залога – под поручительство физлица.

- Обязательно страхование залоговой недвижимости.

Как правило, банк не перечисляет заемщику сразу все средства на строительство дома по ипотеке.

В отличие от случаев с покупкой готовой или даже строящейся квартиры, клиенту необязательны сразу все средства, а банку невыгодно сразу отдавать деньги по ипотеке в полном размере.

Поэтому обычно Сбербанк перечисляет сначала первую половину суммы, а потом уже вторую – когда ознакомиться с документами, подтверждающими расходы целевого кредита на строительство жилья.

Необходимые документы

Перед подачей заявления на ипотеку на строительство в Сбербанк приготовьте следующие документы:

- Паспорт РФ;

- Трудовая книжка;

- Справка по форме НДФЛ-2 или справка по форме Сбербанка, подтверждающая уровень доходов за последние полгода. Образец этой справки можно взять в отделении Сбербанка или скачать у нас, а заполнить ее должен работодатель, ориентируясь на бухгалтерские отчеты. Но, как правило, работодатели располагают возможностью обеспечить заемщика стандартным документом, который также способен подтвердить эти данные.

Если у вас есть какие-либо источники дополнительного дохода, то обязательно укажите это в анкете. Банк не требует документального подтверждения этих доходов.

Это первичный пакет документов на ипотеку. После одобрения вам нужно будет подготовить дополнительно:

- Свидетельство на землю или другие документы, подтверждающие право собственности заемщика или аренды на земельный участок;

- Договор на проведение строительных работ, если строите дом с помощью строительной компании;

- Смета на строительство;

- Разрешение на строительство, если требуется по законодательству;

- Документы по оплате первого взноса.

Очень важно понимать к какой категории земли относится ваш участок. Если в свидетельстве прописано, что он должен использоваться для ведения садоводческой, огороднической и дачной деятельности, то разрешение на строительство не требуется.

Ипотека на строительство жилого дома предполагает взаимодействие с различными госпрограммами: обеспечение жильем молодых семей, льготы для многодетных семей, материнские капиталы, льготы для сотрудников различных госучреждений (МВД, муниципальные организации и прочее), льготы для военных и т.д. Если вы подходите под одну из этих программ или являетесь ее участником, то позаботьтесь о наличии документов, которые это подтверждают.

Как оформляется ипотека

Чтобы оформить ипотеку на строительство частного дома в Сбербанке, необходимо лично подойти в одно из отделений Сбербанка. Но выбирайте отделение внимательно: ближайший к вашей работе офис может не подойти для получения ипотеки.

Кредит Сбербанк предоставит клиентам в отделениях по месту прописки, в районе земельного участка, где вы собираетесь строить дом, или же по месту вашей работы – только в том случае, если она является партнером Сбербанка (аккредитована в нем). Для точного выбора вы можете проконсультироваться с менеджером банка в первом попавшемся отделении – вам подскажут, где лучше оформить ипотеку.

Заявку можно подать онлайн на сайте банка.

Заявленный срок рассмотрения заявки на получение ипотеки в Сбербанке – от 2-х до 5-ти рабочих дней с того момента, как вы подали все требуемые документы.

После одобрения заявки необходимо подготовить документы на землю и стройку. О них мы писали выше. Данные документы проверяются банком в течение еще двух дней. Затем банк выносит окончательное решение и назначает дату сделки.

В дату сделки подписываются договор ипотеки и страхования. Ипотечный специалист объяснит все нюансы по оплате и производит выдачу транша.

Дальше нужно провести процедуру регистрации ипотеки в Росреестре.

Чтобы получить следующий транш необходимо предоставить отчет о целевом использовании денег.

А если не строить дом? альтернативы ипотеке под строительство частного дома

Что делать, если ипотеку на дом с земельным участком под строительство в Сбербанке вам не подходит или пришел отказ? На самом деле не стоит отчаивается. У вас есть ряд альтернатив:

- Ипотека под залог имеющегося жилья. Обязательное условие – наличие собственной недвижимости, которое банк готов взять в залог.

- Потребительский кредит – самый быстрый и простой вариант, есть существенные минусы: высокая ставка (от 13,9%), короткий срок (5 лет максимум) и небольшая сумма одобрения (до 3 млн. максимум).

- Деньги в долг. Способ вполне понятный, но кто сейчас одолжит такую крупную сумму? Возможные варианты можно узнать из нашего прошлого поста.

Ипотека для возведения частного дома в Сбербанке выгодная, поэтому, если у вас давно была мечта построить дом для жизни, то смело обращайтесь за ипотекой. Со всеми юридическим и трудностями, и тонкостями вам поможет наш бесплатный онлайн-юрист по ипотеке. Заполните форму в углу.

Ждем ваших вопросов. Просьба поддержать проект и нажать кнопки социалок.

Ипотека на строительство частного дома в Сбербанке

Если молодой семье требуется ипотека на строительство дома, Сбербанк предлагает выгодную программу. Она создана для того, чтобы граждане, желающие стать владельцами частных домов, могли их построить.

Необходимо понимать, что банк идет на риск, одобряя такой кредит, ведь вероятность недостроя высокая. Заявитель должен быть готов к тому, что его документы будут тщательно проверены. Сбербанк ждет подтверждения серьезности намерений, поэтому при оформлении займа кредитополучателю придется внести залог.

Условия ипотеки на строительство дома в Сбербанке

Ипотека на строительство частного дома в Сбербанке условия имеет выгодные, которые отличаются от других предложений. Организация готова предоставить деньги заемщикам на любой срок, минимальный составляет 1 год. Можно взять деньги на более длительный период, максимально кредит разрешается выплачивать 30 лет. О размере ставки легко узнать на портале банка или в отделении.

При рассмотрении документов специалисты Сбербанка обращают внимание на возраст получателя кредита. Он должен быть готов к тому, что после одобрения заявки ему придется вносить первый взнос. Это минимум 25% от суммы, которую гражданин собирается взять в банке.

На самые выгодные условия могут рассчитывать те заемщики, которые ежемесячно получают заработную плату на счет в Сбербанке. Если взять ипотеку на 30 лет, то платежи будут необременительными для семьи.

Кредитный продукт, который предлагает Сбербанк, отличается низкими ставками. Это делает ипотеку доступной широким слоям населения. Обслуживание кредита бесплатное, поэтому заемщику не придется платить комиссию. Преимуществом является то, что при улучшении финансового положения можно досрочно погасить обязательства, рассчитавшись с банком. За это не будет наложен штраф.

Аннуитетные платежи отличаются удобством, поэтому их выбирает большинство заемщиков. Каждый пакет документов, который поступает на рассмотрение специалистам Сбербанка, изучается в индивидуальном порядке.

Выгоднее всего вкладывать деньги в строительство тех домов, которые возводят строительные компании, кредитуемые в Сбербанке. Заемщику для получения максимально возможного кредита стоит привлечь созаемщиков. Достоинством ипотеки является то, что можно оформить налоговый вычет.

Программа отличается тем, что клиент банка в первые 3 года может получить отсрочку, что позволяет не выплачивать основной долг. Это хорошее подспорье, ведь в начале строительства часто возникают дополнительные расходы.

С 2017 года заемщики получают деньги в рублях, валюта больше не доступна. Обращаясь в банк, необходимо помнить о том, что ипотека представляет собой целевую программу. Это означает, что средства можно потратить только на введение частного дома, а не на другие цели.

Если заемщик решил досрочно погасить кредит, это нужно сделать в будний день. Совершая плановые платежи, можно вносить любую сумму, но она должна быть не меньше той, которая установлена по договору.

Сбербанк должен иметь уверенность в том, что клиент собирается возвращать деньги, полученные на строительство. По этой причине недвижимость будет оформлена в залог.

Но постройка, которая существует только на стадии проекта, не может выступать в этом качестве, поэтому кредитополучатель должен заложить другое имущество.

Это может быть подходящее помещение или земельный участок, на котором будет построен дом.

Если стоимость земли меньше суммы, которую клиент берет у банка, то придется вносить дополнительный залог. Это может быть гараж, автомобиль, квартира или другое ценное имущество. Если семья решила построить дом в ипотеку, от Сбербанка можно получить выгодное предложение.

Требования, выдвигаемые к потенциальным заемщикам

Сбербанк предлагает ипотеку физическим лицам. Они должны быть не моложе 21 года, предельный возраст составляет 75 лет на момент завершения программы.

Банк рассматривает заявки, поступившие от граждан, имеющих стаж не менее 6 месяцев на последнем рабочем месте. Общий стаж за последние 5 лет должен быть более 1 года.

Требования смягчаются для тех клиентов, которые получают зарплату через Сбербанк.

На частный дом в Сбербанке можно получить большую сумму. Это отличает предложение кредитно-финансовой организации от ряда других.

Хорошо, если получится пригласить созаемщика. Это не только станет дополнительной гарантией того, что банк вернет назад свои деньги, но и позволит увеличить сумму кредита. В созаемщики можно пригласить до 3 человек, поэтому взять ипотеку на дом в Сбербанке просто. Если кредитополучатель состоит в официальном браке, то супруг или супруга будет созаемщиком обязательно, независимо от возраста.

Минимальная сумма кредита составляет 300 тыс. рублей, максимальная — не превышает 75% стоимости залогового объекта. В качестве первоначального взноса заемщик должен внести 25%.

Имущество, которое используется в качестве залога, необходимо застраховать. Если кредит выплачивается досрочно, можно вернуть деньги, внесенные за страховой полис.

Банк по частям переводит деньги заемщику, это главное отличие программы. Сначала клиенту поступает половина средств, после предоставления бумаг с отчетом о ходе строительства переводится остальная сумма.

Какие постройки подходят под кредитование

Ипотека под строительство дома в Сбербанке будет одобрена, если земля принадлежит кредитополучателю. Объект должен быть ликвидным, поэтому банк выдвигает следующие требования при выдаче денег на дом с земельным участком:

- Не приветствуются постройки, для возведения которых используется одна древесина.

- В доме необходимо сделать несколько комнат. Требуются инженерные коммуникации и сантехника.

Кредитополучатель должен учесть, что запрещено делать деревянные внутренние перегородки. Необходимо учесть, что благодаря Постановлению №259 легко оформить ипотеку на приобретение или возведение строения из дерева. О том, какой должен быть залог на деревянный дом, можно узнать в банке. Предельная сумма кредита — 3,5 млн руб.

Для рассмотрения кредитной заявки необходимы

Если требуется ипотечный кредит под строительство дома, Сбербанк предложит клиентам низкие процентные ставки, но нужно доказать свою платежеспособность.

Основные документы

У кредитополучателя должны быть документы на землю. Обязательно требуется акт проверки. Он подтверждает, что участок подходит для постройки дома.

Необходимо заполнить заявление, предоставить паспорт. Важно подтвердить факт официального трудоустройства, принести справку о доходах. Семья может иметь несколько источников дохода. Это считается положительным моментом, поэтому стоит отразить это в анкете.

Если объект будет возводить строительная компания, необходим договор с организацией. Его заключают на постройку здания. Банк переводит ипотечные средства на расчетный счет, поэтому организации необходимо сообщить его реквизиты.

Строительство дома требует расходов, их обязательно отражают в смете. Заемщик должен помнить о том, что он обязан предоставить бумаги на залоговое имущество.

Для получения кредита по программе «Молодая семья» дополнительно предоставляются

Предоставив госсвидетельство, молодая семья частично погасит задолженность. Граждане, которые располагают материнским капиталом, могут использовать его. Для этого в банк приносят сертификат. Многодетным семьям необходимо принести удостоверение. Льготы могут использовать военнослужащие и те граждане, которые имеют на это право.

Документы, которые могут быть предоставлены после одобрения кредитной заявки

Пакет бумаг внимательно изучают сотрудники банка, у них есть на это 5 дней. Если будет одобрена ипотека на частный дом, Сбербанк известит кредитополучателей. После подтверждения заявки заемщик в течение 60 дней должен принести разрешение на строительство.

После этого кредитополучатель может начинать поиски подходящей строительной компании. Когда она будет найдена, следует обсудить условия, а затем подготовить проект. В банк приносят договор на стройку, также необходимо иметь строительную смету.

Банк строго контролирует то, как расходуются средства. Клиент обязан предоставить по первому требованию отчет о строительных операциях. В ряде случаев проводится оценка строящегося здания.

Программа целевая, поэтому заемщику не стоит удивляться тому, что банк строго контролирует ипотечные средства. Их нельзя направлять на другие цели.

про ипотеку на строительство дома:

Порядок оформления ипотечного кредита на строительство дома в Сбербанке

Наверное каждый из нас мечтает о собственном доме, в котором будет достаточно места для отдыха, работы и прочего.

Но высокая стоимость строительства отодвигает эту мечту на задний план.

Особенно это касается молодых семей, которые только пытаются стать на ноги и реализоваться.

Однако сегодня есть возможность оформить ипотечный заем для возведения жилого дома на выгодных условиях.

Как это можно сделать? Какие условия оформления в Сбербанке? Какие документы нужно подготовить?

Рассмотрим все волнующие вопросы подробней.

Варианты взятия ипотечного кредита на строительство дома

Оформить кредитные средства для возведения собственного жилого дома в банковских учреждениях на территории РФ можно исключительно в тех случаях, когда совокупный ежемесячный доход семьи полностью соответствует условиям кредитования.

На сегодня допускается вариант оформления таких разновидностей кредитов, как:

- потребительский кредит;

- ипотечное кредитование под строительство дома;

- оформление ипотечного соглашения с подписанием дополнительного договора на недвижимость;

- оформление ипотечного кредитования с привлечением денежных средств из материнского капитала.

Любой вид кредитования из списка имеет свои преимущества и недостатки.

Ипотечное кредитование под строительство жилого дома на сегодня является наиболее популярной разновидностью кредитования. Однако это можно сделать не в любом банке, поскольку требования довольно-таки жесткие.

Условия предоставления

В первую очередь необходимо помнить о том, что эта разновидность ипотеки используется исключительно на возведение собственного частного дома. Более того, ипотека для возведения частного жилого дома считается весьма рискованной, поэтому и предоставляют ее всего несколько банков, включая Сбербанк.

Ипотечный заем от Сбербанка на возведение жилого дома может быть предоставлен исключительно для тех граждан, которые заключили договор о строительстве с фирмами подрядчиками.

Если говорить о самой строительной компании, то у нее должны быть все необходимые разрешительные документы, которые позволяют ей возводить жилые дома.

Сами заемщики должны на весь период возведения частного дома предоставить Сбербанку гарантии возврата средств в виде залога.

Им может выступать:

- участок земли, где будет возведен жилой дом;

- либо же другое движимое и недвижимое имущество, стоимость которого покрывает ипотечный кредит.

Необходимо также брать во внимание, что Сбербанк позволяет привлекать до 3-х созаемщиков, которые могут подтвердить платежеспособность и гарантировать возврат кредитных средств.

Сами же условия ипотечного кредитования имеют следующий вид:

- валюта ипотеки – рубли;

- годовая процентная ставка начинается от 10%;

- допустимый срок кредитования – не больше 30 лет;

- ипотечный кредит выдается на сумму от 300 тысяч рублей;

- максимальная сумма займа – не больше 75% от себестоимости строительных работ либо же не больше 75% от себестоимости предоставляемого ипотечного залога;

- 25% в среднем стоит оплатить в качестве первоначального взноса.

Помимо этого, дополнительными условиями принято считать:

- отсутствие комиссии за выдачу ипотеки;

- ипотеки предоставляется одним платежом;

- возможность досрочного погашения ипотечного кредита.

Стоит также брать во внимание тот факт, что на сегодня ипотека под строительство дома в Сбербанка пользуется популярностью среди заемщиков. Это связано с тем, что ЦБ РФ принял решение о снижении ключевой процентной ставки кредитования банковских учреждений.

Сбербанк предоставляет также услуги по рефинансированию ипотечных займов на строительство дома от других банков.

Условия ипотечных кредитов для молодых семей

Молодая семья, которая собирается оформлять ипотечный кредит под строительство жилого дома в Сбербанке должна отвечать таким условиям, как:

- быть в возрасте до 35 лет (это касается обоих супругов);

- иметь постоянный доход;

- наличие официального места работы;

- наличие непрерывного стажа работы одного из супругов на последнем месте работы от 6 месяцев, общий стаж от 1,5 лет.

Ключевыми требованиями к дому заключаются в следующем:

- наличие отдельных комнат (ванная, туалет и так далее);

- дом не должен быть в конечном итоге деревянным;

- земля, где планируется возведение жилого дома, должна быть в собственности молодой семьи;

- наличие не деревянных перегородок между комнатами.

В свою очередь к условиям ипотечного займа, который выдается для возведения жилой недвижимости можно отнести:

- 10% – средняя ставка за год;

- допустимый срок использования займа 30 лет;

- 10% – минимальная сумма взноса по предполагаемому займу;

- минимальная сумма по ипотечному займу составляет – 300 000 рублей.

Предварительные процентные ставки

От количества детей определяются ключевые условия по данному виду займа.

Если молодая семья воспитывает не больше 2 детей, условия займа могут заключаться в следующем:

| минимум 50% | 10,1 – 11,1% | 10,3 – 11,3% | 10,4 – 11,6% |

| минимум от 30 до 50% | от 10,3 до 11,3% | 10,6 – 11,6% | 10,8 – 11,8% |

| минимум от 20 до 30% | 11,3 – 12,3% | 10,8 – 11,8% | 11,1 – 12,1% |

При условиях, что молодая семья воспитывает от 3 и больше детей, условия кредитования могут быть такими:

| От 50% и больше | 9,85 – 10,8% | 10 – 11% | 10,4 – 11,6% |

| В пределах 30% до 50% | 10,1 – 11,2% | 10,3 – 11,3% | 10,8 – 11,8% |

| В пределах 20% до 30% | 10,4 – 11,35% | 10,2 – 11,4% | 11,1 – 12,1% |

В том случае, если один из членов молодой семьи является обладателем зарплатой карты этого банка, семья вправе рассчитывать на скидку минимум в 1%.

При возникновении ситуации, когда семья решила отказаться от оформления страхового полиса, процентная ставка наоборот может быть дополнительно увеличена на 1%.

Пошаговая процедура оформления

Сам алгоритм получения ипотечного займа для возведения жилого дома заключается в следующем:

- Сбор необходимой документации.

- Подача документов.

- Ожидание ответа.

- Подписание ипотечного договора.

Какая документация потребуется

К основному перечню документации можно отнести:

- документ, который подтверждает право собственности на землю, где планируется возведение жилого дома;

- акт проверки земельного участка на предмет допуска возведения дома на нем;

- заявление на выдачу ипотечного кредита – составляется совместно с банковскими сотрудниками;

- подлинник и оригинал паспортов обоих супругов;

- подлинник свидетельства о регистрации брака;

- информацию о средней заработной плате;

- справку о наличии официального трудоустройства;

- документы на право собственности залогового имущества;

- свидетельство о рождении ребенка;

- при наличии созаемщиков – их паспорта;

- сметную документацию, которая подтверждает сумму финансовых затрат на возведение дома;

- если строительством будет заниматься строительная компания – необходимо предъявить соглашение о подряде, где также указываются и банковские реквизиты для зачисления денежных средств.

Как оформить ипотеку

После того, как вся необходимая документация собрана, молодая семья обращается в любой филиал Сбербанка, который расположен вблизи их места проживания и заполняет анкету/заявление.

Как только заявление написано и все документы поданы, сотрудники Сбербанка принимают решение о предоставлении ипотечного займа. Решение будет принято в течение 7 банковских дней.

После положительного ответа, необходимо повторно обратиться в банк и подписать соглашение.

Стоит отметить, что в среднем, процесс оформления ипотечного займа занимает у молодой семьи не больше 14 календарных дней. При условии, что документы поданы в полном объеме, решение принимается в течение 3 банковских дней.

Как видно получить ипотечный заем для молодых семей в Сбербанке можно в течение короткого времени. Более того, как показывает практика, ипотека от Сбербанка на сегодня является наиболее выгодной по сравнению с остальными банковскими учреждениями.

Про ипотечное кредитование от Россельхозбанка на строительство дома рассказано в следующем видеосюжете:

Источник: o-sobstenoste.ru