С 1 июля в России поменяются правила семейной ипотеки. Рассказываем, кто и как может получить кредит по льготной ставке сейчас и что изменится во втором полугодии

Как воспользоваться «Семейной ипотекой»?

Программа «Семейная ипотека» позволяет российским гражданам получить кредит на покупку жилья по ставке 6%.

Кто может оформить «Семейную ипотеку» по ставке до 6%?

- Семьи, в которых с 1 января 2018 года по 31 декабря 2022 года родился первый ребенок или последующие дети, могут рассчитывать на получение ипотеки по льготной ставке до 6% (5% для Дальневосточного федерального округа при рождении ребенка с 1 января 2019 года);

- Семьи, в которых воспитывается ребенок с инвалидностью;

- Ипотечный кредит можно оформить до 31 декабря 2023 года;

- Родители усыновленных (удочеренных) детей могут принять участие в программе. Важно, чтобы выполнялось условие о том, что дата рождения одного из детей должна укладываться в срок действия программы (то есть с 1 января 2018 года по 31 декабря 2022 года).

Каковы основные условия кредитования?

По условиям программы, российские семьи с детьми могут получить кредит на покупку жилья по ставке до 6% (для жителей Дальнего востока до 5%) на срок до 30 лет. Первоначальный взнос должен составлять не менее 15% от стоимости квартиры.

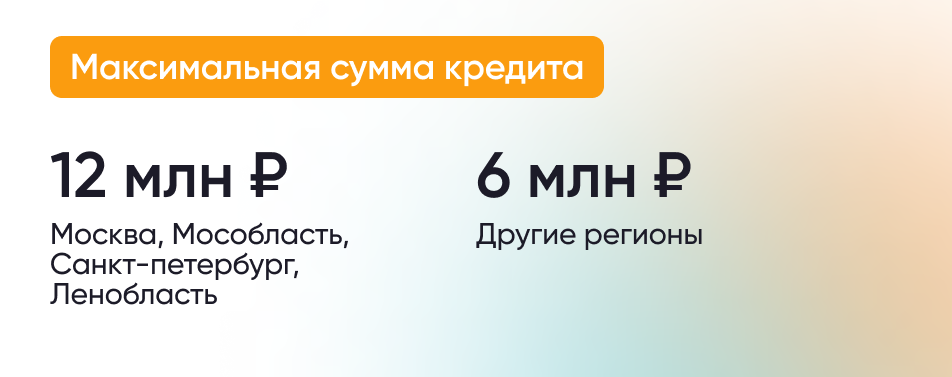

Максимальная сумма кредита в Москве, Московской области, Санкт-Петербурге и Ленинградской области на льготных условиях по ставке 6% составляет 12 млн рублей, в других регионах — до 6 млн рублей.

Можно ли получить кредит на сумму, которая превышает лимиты?

Да, заемщик может оформить часть кредита на условиях программы Семейной ипотеки по ставке 6%, а оставшуюся часть оплатить на рыночных условиях или получить в рамках региональной ипотечной программы.

Лимиты по размеру кредита в таком случае следующие:

15 млн рублей для всех российских регионов;

30 млн рублей для Москвы, Московской области, Санкт-Петербурга и Ленинградской области.

Например, если вы хотите взять кредит в размере 10 млн рублей на 20 лет, то вы можете получить 6 млн рублей по ставке 6%, а еще 4 млн рублей по ставке на рыночных условиях.

Какое жилье можно приобрести с помощью Семейной ипотеки?

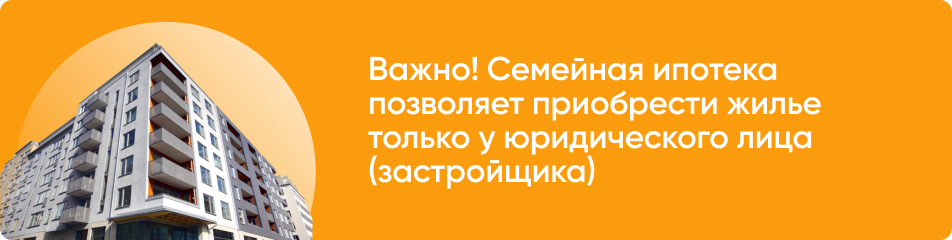

Семейной ипотекой можно воспользоваться для покупки жилья на первичном рынке (например, квартиры в новостройке, строящемся жилом комплексе или частного дома с земельным участком). При этом продавцом обязательно должно выступать юридическое лицо (застройщик).

Также кредит можно использовать для строительства индивидуального жилого дома или покупки земельного участка с дальнейшим строительством на нем частного дома. Важно, что все работы должны проводиться по официальному договору подряда с юридическим лицом или индивидуальным предпринимателем.

Кроме того, семейная ипотека позволяет приобрести жилье и на вторичном рынке у физических лиц, если оно расположено в сельском поселении на территории Дальневосточного федерального округа.

Можно ли приобрести жилье по договору уступки по ДДУ?

Да, по договору уступки по договору участия в долевом строительстве (ДДУ) можно приобрести квартиру в строящемся доме или еще недостроенный частный дом, если он находится, например, в коттеджном поселке. Однако первоначальный договор должен быть заключен с юридическим лицом.

Сам договор уступки может быть заключен как с юридическим лицом, так и с индивидуальным предпринимателем или физическим лицом.

В какие банки можно обратиться для получения льготного кредита?

В программе участвуют около 50 банков. Их список можно посмотреть здесь.

Какие документы необходимо предоставить для получения кредита по Программе?

Перечень необходимых документов каждый банк устанавливает самостоятельно.

Можно ли использовать Семейную ипотеку для рефинансирования кредита?

Да, в отличие от других федеральных программ «Семейная ипотека» позволяет рефинансировать действующий ипотечный кредит по льготной ставке (до 6% годовых). Условием рефинансирования является рождение первого ребенка или последующих детей после 1 января 2018 года.

При этом жилье должно приобретаться у юридического лица (компании-застройщика).

Можно ли использовать материнский капитал в качестве первоначального взноса?

Да, можно. Программа позволяет оплатить первоначальный взнос за счет средств материнского капитала.

Сколько продлится программа?

Воспользоваться Семейной ипотекой возможно до 31 декабря 2023 года включительно при рождении первого ребенка или последующих детей. Если ребенку установлена инвалидность после 2022 года, ипотеку под 6% можно оформить до 31 декабря 2027 года включительно.

Могут ли участники семейной ипотеки получить от государства 450 тыс. рублей на погашение кредита?

Да, многодетные семьи, которые оформили кредит по программе «Семейная ипотека», могут получить выплату в размере до 450 тыс. рублей на его погашение.

При этом цели ипотечного кредита обязательно должны соответствовать условиям программы помощи многодетным семьям.

Виды ремонтов балкона . Косметический ремонт лоджий балконов . Возведение балкона на фундаменте. Фундамент. … В-третьих, после укрепления балконной плиты, установки передней стенки лоджии, необходимо тщательно прошпаклевать пол, используя проникающую влагозащитную шпатлевку, загрунтовать внутреннюю поверхность на возможно большей площади квадратных метров. В-четвертых, сделать гидроизоляцию. Наружная отделка балкона является важным первым этапом балконного ремонта .

В последний вагон: семейная ипотека сейчас и что изменится с 1 июля

Программа «Семейная ипотека» позволяет российским гражданам получить кредит на покупку жилья по сниженной ставке. Во Frank RG долю кредитов, выданных по этой программе на 1 мая 2021 года, оценили для «РБК-Недвижимости» в 4% от всех кредитов на жилье. С расширением программы на семьи с единственным ребенком востребованность семейной ипотеки вырастет, уверены участники рынка. Рассказываем об обновленных условиях программы «Семейная ипотека».

Условия программы

Президент России Владимир Путин в начале июня объявил о расширении возможностей по семейной ипотеке. Жилищный кредит по этой льготной программе года можно будет взять на следующих условиях:

- c 1 июля программа «Семейная ипотека» распространится на семьи с одним ребенком, если тот родился в период с 1 января 2018 года по 31 декабря 2022 года. Эти же условия действуют для семей, где есть рожденный в эти сроки усыновленный ребенок;

- cтавка по программе составляет 6%;

- если ребенок родился с 1 июля 2022 года до 31 декабря 2022 года, ипотеку можно взять до 1 марта 2023 года;

- максимальная сумма кредита по семейной льготной ипотеке в Москве, Петербурге, Московской и Ленинградской областях составит 12 млн руб., в других регионах — 6 млн руб.;

- по программе льготной семейной ипотеки можно будет как взять новый кредит, так и рефинансировать существующий;

- первоначальный взнос должен составлять не менее 15% от стоимости квартиры;

- жилищный кредит по льготной ставке можно получить на срок до 30 лет

Условия, которые действуют до 1 июля 2021 года:

- программой могут пользоваться только семьи, в которых с 1 января 2018 года по 31 декабря 2022 года родился второй ребенок или последующиe дети;

- ставка по программе составляет 5%;

- максимальная сумма кредита по семейной льготной ипотеке в Москве, Петербурге, Московской и Ленинградской областях составляет 12 млн руб., в других регионах — 6 млн руб.;

- первоначальный взнос должен составлять не менее 15% от стоимости квартиры;

- семейной ипотекой могут воспользоваться родители единственного ребенка с инвалидностью, родившегося до 31 декабря 2022 года;

- родители усыновленных (удочеренных) детей могут принять участие в программе. Важно, чтобы выполнялось условие о том, что дата рождения хотя бы одного из детей должна укладываться в срок действия программы (то есть с 1 января 2018 года по 31 декабря 2022 года);

- жилищный кредит по льготной ставке можно получить на срок до 30 лет.

Виды ипотечного кредита

Семейной ипотекой можно воспользоваться для покупки жилья в новостройке, на вторичном рынке или для приобретения частного дома с земельным участком. Продавцом обязательно должно выступать юридическое лицо (например, застройщик).

Также кредит можно использовать для строительства индивидуального жилого дома или покупки земельного участка с дальнейшим строительством на нем частного дома. Важно, что все работы должны проводиться по официальному договору подряда с юридическим лицом или индивидуальным предпринимателем.

Семейная ипотека позволяет приобрести жилье и на вторичном рынке у физических лиц, но только в одном федеральном округе (Дальневосточном) и только на землях сельских поселений. «Классическую вторичку по договору купли-продажи купить по программе льготной ипотеки практически нельзя. А вот вторичку от застройщика (где в ДКП продавцом выступает застройщик) — можно. Но по факту это все равно новое жилье, в новом доме, в котором никто не жил», — рассказала директор офиса продаж вторичной недвижимости Est-a-Tet Юлия Дымова.

Сроки программы

Воспользоваться программой «Семейная ипотека» возможно до 1 марта 2023 года при рождении первого ребенка или последующих детей. Для семей с детьми-инвалидами правила другие: если ребенку установлена инвалидность после 2022 года, ипотеку под 6% по этой программе можно оформить до 2027 года.

Рефинансирование и маткапитал

Программа «Семейная ипотека» позволяет рефинансировать действующий ипотечный кредит по льготной ставке. Жилье должно приобретаться у юридического лица (компании-застройщика).

Программа позволяет использовать материнский капитал. Однако в «Семейной ипотеке» можно использовать средства маткапитала не для ежемесячных платежей, а только в качестве первоначального взноса. Некоторые банки дают возможность заемщикам использовать материнский капитал для досрочного погашения кредита.

Банки

Условия, перечень документов и ставки в банках по программе «Семейная ипотека» могут отличаться и регулярно меняются. Поэтому стоит уточнять все подробности в конкретной кредитной организации. На сегодня ипотеку по льготной ставке семьи с детьми могут взять в следующих банках:

- ПАО «Сбербанк»;

- Банк ВТБ (ПАО);

- АКБ «Абсолют Банк» (ПАО);

- АО «Банк Дом.РФ»;

- Банк ГПБ (АО);

- АО «Россельхозбанк»;

- ПАО «Промсвязьбанк»;

- ПАО Банк «ФК Открытие»;

- ПАО «МОСКОВСКИЙ КРЕДИТНЫЙ БАНК»;

- АО «Райффайзенбанк»;

- Банк «Возрождение» (ПАО);

- АО «АБ «РОССИЯ»;

- ПАО «Совкомбанк»;

- ПАО «Росбанк»;

- ТКБ БАНК ПАО;

- ПАО «АК БАРС» БАНК;

- АО «Инвестторгбанк»;

- ПАО «Запсибкомбанк»;

- ПАО «БАНК УРАЛСИБ»;

- ПАО КБ «Центр-инвест»;

- АО ЮниКредит Банк;

- АО «КОШЕЛЕВ-БАНК»;

- ПАО АКБ «Металлинвестбанк»;

- Банк «Снежинский» АО;

- КБ «Кубань Кредит» ООО;

- Прио-Внешторгбанк (ПАО);

- РНКБ Банк (ПАО);

- АО «СМП Банк»;

- АО «Актив Банк»;

- АО «БАНК ОРЕНБУРГ»;

- ПАО «Банк «Зенит»;

- ООО «Банк «Аверс»;

- ООО «Экспобанк»;

- ПАО «Банк «Санкт-Петербург»;

- ПАО «НИКО-БАНК»;

- АО «Дальневосточный банк»;

- АО БАНК «СНГБ»;

- АО КБ «Урал ФД»;

- АО «БАНК СГБ»;

- ПАО «МИнБанк»;

- АКБ «Энергобанк» (АО);

- ПАО Банк «Кузнецкий»;

- Банк «ВБРР» (АО);

- АО «Дом.РФ»;

- ООО «ЖИВАГО БАНК»;

- АО «КС БАНК»;

- Банк «КУБ» (АО).

Рассмотрим условия крупных кредитных организаций, которые актуальны в июне 2021 года.

Сбербанк

В Сбербанке взять ипотеку семьи с детьми могут по ставке 5,3% годовых, а при регистрации сделки в электронном виде — под 5% годовых. До 1 июля предложение распространяется на семьи с двумя и более детьми. Ставка действует весь срок кредита при условии страхования жизни и здоровья заемщика.

Минимальная ставка в рамках программы субсидирования с застройщиками составляет:

- от 0,1% годовых в первый год кредита, на оставшийся срок — от 5% годовых;

- от 1% годовых в первые два года кредитования, на оставшийся срок — от 5% годовых;

- от 3,6% годовых на весь срок кредита;

- максимальная сумма кредита составляет 12 млн руб. — при покупке жилья в Москве и Московской области, Санкт-Петербурге и Ленинградской области; до 6 млн руб. — при покупке жилья в других регионах;

- минимальный первоначальный взнос по программе семейной ипотеки с господдержкой — 15% от стоимости недвижимости;

- в качестве первоначального взноса или его части можно использовать материнский капитал.

Банк ВТБ

ВТБ начал прием заявок по новым условиям в рамках ипотеки с господдержкой для семей с детьми. Приобрести недвижимость по программе теперь смогут семьи с одним ребенком. Ставка по кредиту или рефинансированию ипотеки другого банка в ВТБ составит 5% на всей срок.

Сумма первоначального взноса по программе составляет 15%. Заемщики ВТБ могут получить решение по кредиту без подтверждения дохода и занятости. Срок кредита — от одного года до 30 лет.

- для жилых помещений, расположенных в Москве, — от 1,5 млн до 12 млн руб.;

- для жилых помещений, расположенных в Московской области и в Санкт-Петербурге, — от 1 млн до 12 млн руб.;

- для жилых помещений, расположенных в Ленинградской области, — от 500 тыс. до 12 млн руб.;

- для жилых помещений, расположенных в остальных регионах, — от 500–600 тыс. (в зависимости от региона) до 6 млн руб.

Райффайзенбанк

Ставка по программе «Семейная ипотека» в Райффайзенбанке составляет 5,49%. Предложение пока распространяется на покупку квартиры в новостройке для семей с двумя или более детьми. Созаемщиками по кредитному договору могут выступать официальные или гражданские супруги.

- Первоначальный взнос должен составлять не менее 15% от стоимости приобретаемой квартиры.

- Максимальная сумма кредита для Москвы и Московской области — 12 млн руб.

- Максимальная сумма кредита для Санкт-Петербурга, Ленинградской области и других регионов России — 6 млн руб.

В рамках программы «Семейная ипотека» в Райффайзенбанке можно получить жилищный кредит на покупку квартиры в новостройке не только напрямую у застройщиков, но и у любых юридических и физических лиц при условии переуступки договора долевого участия.

Банк «Дом.РФ»

Банк «Дом. РФ» начал принимать заявки на оформление семейной ипотеки от заемщиков с первым ребенком и последующими детьми. Ипотечная ставка составляет от 4,7% при получении кредита на ИЖС, оформить ипотеку на покупку квартир или рефинансирование взятых в других банках кредитов можно по ставке от 5%.

- Максимальная сумма кредита составляет 12 млн руб. для Москвы, Санкт-Петербурга, Московской и Ленинградской областей и 6 млн руб. для других субъектов.

- Первоначальный взнос — от 15%.

- Льготная ставка распространяется на весь срок кредита — до 30 лет.

Для получения семейной ипотеки в банке «Дом. РФ» нужен паспорт, документ, подтверждающий доходы, и свидетельства о рождении детей заемщика. Банк предусмотрел упрощенный порядок подтверждения доходов и занятости — это можно сделать с помощью выписки из ПФР, она заказывается через сотрудника банка и заменяет справку о доходах и трудовую книжку. При рефинансировании потребуется кредитный договор по ранее предоставленному кредиту.

Абсолют Банк

Абсолют Банк также начал прием заявок по программе с господдержкой «Семейная ипотека» на новых условиях. Теперь получить целевой заем на покупку квартиры или рефинансировать существующий ипотечный кредит могут не только многодетные семьи, но и родители первенца. Оформить льготную ипотеку в Абсолют Банке можно по ставке 5,99% годовых.

- Сумма кредита — от 300 тыс. до 12 млн руб. для Москвы, Московской области, Санкт-Петербурга и Ленинградской области и до 6 млн рублей для других регионов.

- Максимальный срок ипотеки — до 30 лет.

- Первоначальный взнос — от 15%.

В качестве первоначального взноса, а также для частичного или полного досрочного погашения кредита в Абсолют Банке можно использовать материнский капитал.

Остекление балкона бывает нескольких видов: На следующем этапе, даже если это ремонт балкона в хрущевке, будет утепление и гидроизо. … Хотелось бы отметить, что для экономии, вполне реально сделать ремонт балкона своими руками. Перед началом любой работы необходимо все продумать и тщательно спланировать, рассчитать метраж для подбора материала, для остекления и утепления. Первое с чего мы начнем ремонт старого балкона , это с того, что освободим его полностью от всех находящихся там вещей. На следующем этапе займемся остеклением. Остекление балкона бывает нескольких видов: стандартное с использованием деревянных, металлических и пластиковых рам

Семейная ипотека с господдержкой в 2021 году: кому положена, как получить, преимущества программы

По данным «Дом.РФ», за восемь месяцев 2021 года в рамках программы «Семейная ипотека» банки выдали 177,8 тыс. кредитов на сумму 507 млрд рублей. Для сравнения, в 2018 году льготной ипотекой воспользовались лишь 4 447 семей.

С 2021 года льготную ипотеку под 6% могут взять семьи с одним ребенком. Фото: konakovograd.ru

Что такое семейная ипотека с господдержкой

Необходимо уточнить, что банки предлагают множество разных продуктов с названием «Семейная ипотека». Ставки по таким кредитам будут среднерыночными, возможно, ниже на пару десятых процента. Мы рассказываем о семейной ипотеке с господдержкой — федеральной программе, разработанной для семей с детьми.

Максимальная ставка по семейной ипотеке — 6% годовых. Правила программы позволяют оформить займ для покупки квартиры, дома или участка под строительство дома. Также предусмотрено рефинансирование текущей ипотеки.

По сути, банк выдает ипотеку по своей обычной ставке. Семья получает льготный займ под 6% годовых на весь срок кредитования. Разницу кредитору выплачивает государство из федерального бюджета.

Многие кредитные организации предлагают меньшую ставку, если заемщик выполнит ряд условий, а именно:

- если жилье подбирается на конкретных порталах – партнерах банка;

- в случае электронной регистрации сделки;

- недвижимость приобретается у застройщика, который заключил договор с банком на субсидирование ставки по ипотеке.

В результате процентная ставка по семейной ипотеке может уменьшиться на 1,5-2%. С учетом продолжительности срока кредитования вы сможете сэкономить не менее 200 тыс. руб.

Условия программы

- Цель кредита — покупка жилья в готовом или строящемся доме, строительство частного дома. Приобретение недвижимости на «вторичке» возможно, только если эта недвижимость находится на территории Дальневосточного федерального округа.

- Максимальный срок кредитования — 30 лет. При этом заемщик на момент оформления семейной ипотеки не должен быть моложе 21 года, а на дату окончания срока кредита — не старше 75 лет.

- Базовая процентная ставка — 6%. По решению банка в первый год погашения ипотеки ставка может составить 0,1-5,3%. Также действуют скидки, снижающие ставку. К примеру, скидка от застройщика или скидка за регистрацию права собственности в мобильном приложении ДомКлик (0,3%).

- Минимальная сумма первоначального взноса — 15% от стоимости приобретаемой квартиры или дома. Можно использовать средства материнского капитала.

- Сумма кредита — от 300 тыс. руб. до 12 млн руб., если объект недвижимости находится в Москве, Подмосковье, Санкт-Петербурге или Ленинградской области. В других регионах по семейной ипотеке можно получить от 300 тыс. руб. до 6 млн руб.

- Обеспечение по кредиту — для готового жилья залогом станет кредитуемый объект. Если новостройка находится на стадии возведения, то банк получает в залог права требования на строящийся объект. На период строительства частного дома обременение ложится на другой объект недвижимости.

Кто может получить

Основное требованием для заемщиков семейной ипотеки — первый или любой последующий ребенок в семье должен быть рожден после 1 января 2018 года. В остальном банки предъявляют те же самые требования, что и к обычным своим ипотечным заемщикам

Стандартные требования к заемщику:

- возраст от 21 года до 75 лет на момент погашения ипотеки;

- заемщик и дети имеют гражданство РФ;

- у титульного заемщика есть официальное место работы;

- стаж непрерывной работы — не менее 3 месяцев;

- достаточный уровень дохода.

Часто из-за низкого дохода в семье банк отказывает в выдаче льготной ипотеки. Решить эту проблему можно с помощью привлечения созаемщиков (не более трех физлиц). Их доход тоже учтут при расчете максимальной суммы кредита.

Принять участие в программе «Семейная ипотека» также могут семьи с усыновленными (удочеренными) детьми. Важно, чтобы возраст ребенка укладывался в период действия ипотечной программы с господдержкой.

Сроки действия программы

На сегодняшний день известно, что программа «Семейная ипотека» будет действовать до 31 декабря 2023 года. В особых случаях кредит с господдержкой можно будет получить до 31 декабря 2027 года. Таким случаем станет инвалидность ребенка, установленная после 31 декабря 2022 года.

Семейную ипотеку можно будет получить до 31 декабря 2023 года. Фото: goodhouse.ru

Какое жилье можно купить с помощью семейной ипотеки

Семейную ипотеку оформляют для покупки недвижимости на первичном рынке. Это уже введенная в эксплуатацию новостройка или жилье в строящемся жилом комплексе. При этом продавцом обязательно должен быть застройщик-юрлицо.

Вы также можете использовать ипотечный кредит на строительство частного дома или покупку земли с последующим строительством. Единственное условие — все работы должны проводиться по официальному договору подряда с юрлицом или ИП.

Программа ограничивает выбор жилья новостройками, поэтому обзавестись квартирой на «вторичке» с помощью семейной ипотеки не получится. Если только вы не покупаете недвижимость, расположенную в сельском поселении на территории Дальневосточного федерального округа.

Возможно, скоро в городах, где нет новостроек, семейную ипотеку начнут выдавать и на вторичное жилье. Предложение пересмотреть условия ипотечной программы с господдержкой поступило от ОНФ (Общероссийский народный фронт).

Как оформить семейную ипотеку

В целом оформление ипотеки для семей с детьми мало чем отличается от оформления других видов ипотечного кредита. Основные этапы процедуры одинаковы во всех банках. За исключением того, что у каждого кредитора могут быть свои требования к перечню основных и дополнительных документов.

Основные этапы оформления семейной ипотеки

- Идем в банк и подаем заявление на предоставление ипотечного кредита. Список банков, участвующих в программе «Семейная ипотека», можно найти в интернете.

- Собираем необходимые документы по перечню, выданному сотрудником вашего банка. Помимо стандартного пакета, кредитор может запросить дополнительные документы. К примеру, если в семье есть ребенок с ограниченными возможностями, то потребуется справка об инвалидности.

- Получаем решение банка не позднее, чем через 2-5 дней со дня подачи заявления. Результат придет на телефон в СМС-сообщении или на вашу электронную почту. Если кредитор одобрил вашу заявку, то переходим к следующему этапу.

- Выбираем квартиру, дом или участок под строительство частного дома. Ориентируйтесь на максимальную сумму кредита, одобренную банком. Еще раз изучите требования к недвижимости, которую можно купить по программе «Семейная ипотека».

- Отправьте в банк документы на квартиру, которую вы решили приобрести. Кредитор проверит соответствие жилья условиям программы «Семейная ипотека». На рассмотрение документов уйдет не более 5 рабочих дней.

- Заключаем сделку купли-продажи и подписываем кредитный договор. Это можно сделать в банке за один визит. Договоритесь с продавцом, а сотрудник кредитной организации назначит удобное для вас время. Напоминаем, что приобрести недвижимость по семейной ипотеке можно только у юридического лица.

Какие нужны документы

- заявление на предоставление ипотеки;

- паспорта титульного заемщика и созаемщика (супруга/супруги);

- ИНН;

- СНИЛС;

- документы, подтверждающие доход (справка по форме 2-НДФЛ и другие);

- документы с места работы (копия трудовой или трудового договора);

- свидетельства о рождении детей (паспорта для детей старше 14 лет);

- сертификат на маткапитал, если он используется;

- военный билет для мужчин младше 27 лет;

- любые другие документы по запросу банка.

Уточните в банке точный перечень необходимых документов. Фото: oms.msk.ru

Какие банки оформляют семейную ипотеку с господдержкой

Кредитных организаций, имеющих в своем арсенале семейную ипотечную программу с господдержкой, достаточно много. Подходящее предложение вы можете найти на Выберу.ру. Здесь же удобно рассчитать жилищный займ с учетом стоимости квартиры, размера первоначального взноса и других параметров.

В каком банке можно получить семейную ипотеку:

- ПАО «Промсвязьбанк»;

- ПАО Банк «ФК Открытие»;

- АО «Райффайзенбанк»;

- банк «Возрождение» (ПАО);

- ПАО «Совкомбанк»;

- ТКБ БАНК ПАО;

- ПАО «АК БАРС» БАНК;

- АО «Инвестторгбанк»;

- ПАО «Запсибкомбанк»;

- ПАО «БАНК УРАЛСИБ»;

- другие финансово-кредитные учреждения.

Рассмотрим условия программы «Семейная ипотека» в пяти крупных российских банках.

Россельхоз

Банк

от 500 тыс. руб. до 6 млн руб.

от 100 тыс. руб. до 12 млн руб.

Заявки на семейную ипотеку рассматриваются в течение 2-5 рабочих дней со дня предоставления полного пакета документов.

Как можно использовать маткапитал в семейной ипотеке

Напоминаем, в 2021 году сумма материнского капитала равна 483,8 тыс. руб. (сумма ежегодно индексируется). Для семей, в которых с 1 января 2020 года уже родился или до конца текущего года родится второй ребенок, размер субсидии составляет 639,4 тыс. руб. Рождение третьего ребенка в семье дает право на получение 450 тыс. руб., которые можно использовать только для погашения ипотеки.

Вы можете воспользоваться субсидией, чтобы внести первоначальный взнос по семейной ипотеке. Кроме этого, средствами маткапитала разрешается погашение ипотечного займа, полное или частичное. Учитывайте один важный момент: покупая квартиру в ипотеку с помощью субсидии, вы обязаны выделить в этой квартире доли всем своим детям.

Рефинансирование в семейной ипотеке

Если у вас уже есть действующий кредит, то с рождением детей вы вправе перекредитоваться с господдержкой по более выгодной ставке. Главное условие рефинансирования — рождение первого ребенка или последующих детей не ранее 1 января 2018 года.

Другие условия рефинансирования по программе «Семейная ипотека»

- Можно купить недвижимость только в новостройке, так как субсидия не распространяется на вторичное жилье.

- Продавец недвижимости должен быть юридическим лицом.

- Банк, в котором оформляется рефинансирование с господдержкой, должен сотрудничать с АИЖК (агентство ипотечного жилищного кредитования).

- Максимальная сумма для перекредитования — 6 млн руб. для всех регионов РФ, за исключением Москвы, Подмосковья, Санкт-Петербурга и Ленинградской области. Для этих субъектов возможна ипотека на сумму до 12 млн руб.

Перекредитование на льготных условиях поможет вам снизить финансовую нагрузку на семейный бюджет. Рефинансируя свой старый кредит по семейной ипотеке с низкой ставкой, вы получите меньшую сумму переплаты по процентам, уменьшив срок займа или сумму ежемесячного платежа.

Преимущества программы «Семейная ипотека»

Если вы собираетесь оформить ипотечный кредит и ваша семья отвечает условиям семейной ипотеки, то стоит рассмотреть преимущества программы.

Семейная ипотека позволит:

- получить займ с низкой ставкой, которая не изменится весь срок кредитования;

- купить не только готовое или строящееся жилье, но и участок под строительство частного дома;

- приобрести квартиру на вторичном рынке, если объект недвижимости находится в сельском поселении на территории Дальневосточного округа;

- рефинансировать имеющийся кредит, тем самым снизив процентную ставку и сумму переплаты.

Кроме того, в семейной программе ипотеки достаточно высокие суммы кредита. За максимальную сумму для регионов РФ, которая составляет 6 млн руб., можно купить просторную квартиру в современном ЖК или построить вместительный загородный дом.

К тому же стать участником программы могут не только те, кто официально состоит в браке, но и пары, которые не торопятся регистрировать свои отношения в ЗАГСе. Семейная ипотека также доступна родителям-одиночкам.

Ремонт балкона – дело не простое, даже несмотря на его небольшую площадь. Основные трудности заключаются в том, что стройматериалы требуют место для хранения в квартире, а вся появляющаяся при работе грязь и пыль также будет оседать и в других комнатах. Именно поэтому рекомендуется выполнять отделочные и ремонтно-строительные процедуры на балконе или лоджии одновременно с другими помещениями. Кроме того, такой вариант поможет сэкономить часть бюджета, за счет покупки материалов по оптовым ценам или со скидками, благодаря приобретению большого объема товаров.

- https://xn--h1alcedd.xn--d1aqf.xn--p1ai/instructions/semeinaya-ipoteka/

- https://realty.rbc.ru/news/60d066709a79474c9ddb3f7d

- https://www.mirkvartir.ru/journal/assistant/2021/10/22/semejnaya-ipoteka-s/