Ипотека на новостройку в 2022 году: условия, калькулятор, отзывы клиентов. Купить новостройку в ипотеку от застройщика, необходимые документы.

Ипотека на новостройку

Прежде чем оформить ипотеку на новостройку, ознакомьтесь с условиями 500 предложений, представленными 95 компаниями. Ставка начинается от 0.01% (данные актуальны на 22.08.2022). Вы можете выбрать любой из 95 банков для сотрудничества.

- Онлайн-заявка на ипотеку

- Льготная ипотека

- Семейная ипотека

- Квартира в новостройке

- Ипотека со скидкой от застройщиков

- Квартира на вторичном рынке

- Рефинансирование ипотеки

- Ипотека для IT

- Ипотечное меню

- Многодетным семьям

- Без подтверждения дохода

- На долю в квартире

| Продукт | Банк | Ставка | Платеж | ||

| Господдержка 2020 | ВТБ | 6,70 % | 11 361 ₽ | Подробнее | Оставить заявку |

| С господдержкой | Банк Открытие | 6,30 % | 11 008 ₽ | Подробнее | Оставить заявку |

| Госпрограмма 2020 — 2022 | Абсолют Банк | 7,00 % | 11 629 ₽ | Подробнее | Оставить заявку |

| Семейная ипотека | Альфа-Банк | 5,70 % | 10 488 ₽ | Подробнее | Оставить заявку |

| Господдержка 2020–2022 | РНКБ | 6,00 % | 10 746 ₽ | Подробнее | Оставить заявку |

| Семейная ипотека | Росбанк | 3,95 % | 9 050 ₽ | Подробнее | Оставить заявку |

| Целевая ипотека | Россельхозбанк | 10,60 % | 15 077 ₽ | Подробнее | Оставить заявку |

| Под залог имеющегося жилья | Банк Уралсиб | 11,29 % | 15 780 ₽ | Подробнее | Оставить заявку |

| На недвижимость под залог имеющегося жилья | Райффайзенбанк | 10,49 % | 14 966 ₽ | Подробнее | Оставить заявку |

| Ипотека с господдержкой для семей с детьми | Совкомбанк | 5,99 % | 10 738 ₽ | Подробнее | Оставить заявку |

| Льготная ипотека на новостройку с господдержкой | Ипотечный консультант Банки.ру | 6,30 % | 11 008 ₽ | Подробнее | Оставить заявку |

| Рефинансирование | Банк Жилищного Финансирования | 11,50 % | 15 996 ₽ | Подробнее | Оставить заявку |

| Семейная ипотека | Банк ДОМ.РФ | 5,10 % | 9 982 ₽ | Подробнее | Оставить заявку |

| Семейная ипотека | Газпромбанк | 5,40 % | 10 234 ₽ | Подробнее | Оставить заявку |

| Сельская ипотека | Центр-инвест | 2,75 % | 8 132 ₽ | Подробнее | Оставить заявку |

Предложения месяца

Отзывы об ипотеке

Как взять ипотеку на квартиру в новом доме?

Разные финансовые организации могут потребовать какие-либо документы дополнительно. Но обычно представленного выше списка оказывается достаточно.

Для оформления ипотеки на квартиру в новостройке предстоит оплатить государственную пошлину, сейчас ее размер составляет порядка 2500 рублей. Возможно, придется израсходовать средства на оформление документации на квартиру в БТИ (кадастровый паспорт, паспорт БТИ). Но многие застройщики предоставляют его покупателям бесплатно.

Потенциальному получателю ипотеки, возможно, придется нести расходы на страхование жизни и объекта недвижимости, который он хочет приобрести, на оценку покупаемой квартиры в новостройке для предоставления банку экспертного отчета о реальной стоимости ее на рынке недвижимости.

За оформление самой ипотеки покупателю платить не придется, потому что заинтересованным лицом является кредитная организация.

Обычно оформление ипотеки не занимает более 30 дней. После этого на счет продавца поступают средства, перечисленные банком, предоставляющим заем.

Почему выгоднее купить квартиру в новостройке

Пожалуй, самым большим преимуществом является то, что в квартире еще никто не жил, и можно устроить интерьер по собственному вкусу.

Но есть и другие приятные нюансы:

- большинство ипотечных программ покупки новостроек обходятся покупателю дешевле ипотеки по вторичной недвижимости;

- новые инженерные системы и современная планировка;

- возможность сэкономить на услугах риэлтора;

- стоимость квартиры на этапе котлована гораздо ниже, чем стоимость аналогичной готовой квартиры;

- увеличение стоимости жилья после сдачи его в эксплуатацию;

- скидки и акции покупателям от застройщика.

Минусы приобретения новой недвижимости

Обязательно нужно взглянуть на покупку квартиры в новостройке с другой стороны, имеются и минусы такой покупки:

- долгие сроки ожидания сдачи, некоторые застройщики не соблюдают их четко;

- большинство новостроек возводятся на окраинах, где отсутствует развитая инфраструктура, есть сложности с транспортом, школами, поликлиниками, детскими садами;

- недостаточная отлаженность в работе инженерных систем дома (отопление, вода, вентиляция, лифты);

- дополнительные расходы средств и сил на ремонт, далеко не все квартиры продаются с отделкой желаемого качества;

- новые соседи, которые долгое время будут делать ремонт, а вам придется мириться с шумом и пылью.

Преимуществ покупки квартиры в новостройке достаточно много. Но оценивать и выбирать квартиру в новостройке и банк для взятия ипотеки предстоит вам, поэтому важно подойти к принятию решения обдуманно, ведь выплачивать ипотеку предстоит не один год.

Можно взять кредит на жильё и не отказывать себе в путешествиях, ресторанах и походах в кино. А с «Тинькофф Ипотекой » сделать это ещё проще. … Прежде чем покупать квартиру , я чётко определила, сколько готова платить в месяц. Я выбирала квартиру на вторичном рынке, чтобы в неё сразу можно было заехать, поэтому решила, что платёж по ипотеке не должен превышать сумму, которую я отдаю за съём квартиры . Тогда я снимала жильё за 30 тысяч. Есть другой способ проверить, сколько вы готовы отдавать: несколько месяцев откладывать предполагаемую сумму платежа на отдельный счёт. Если вы не влезли в долги и денег хватает на всё необходимое, такой платёж вам под силу.

Ипотека на новостройку

Все больше потенциальных ипотечных заемщиков делают выбор в пользу новостроек. Плюс — не только новый объект, в котором вы станете первым собственников. Часто жилищные кредиты на такие квартиры более выгодные, к ним применяют специальные акции и программы субсидирования.

| Макс. сумма | 70 000 000 Р |

| Ставка | От 6,7% |

| Срок кредита | До 30 лет |

| Первонач. взнос | От 15% |

| Возраст | 21-70 лет |

| Решение | От 1 минуты |

| Макс. сумма | 3 000 000 Р |

| Ставка | От 5,34% |

| Срок кредита | До 25 лет |

| Первонач. взнос | От 20% |

| Возраст | 20-75 лет |

| Решение | 3-5 дней |

| Макс. сумма | 12 000 000 Р |

| Ставка | От 3.95% |

| Срок кредита | 3-35 лет |

| Первонач. взнос | От 15% |

| Возраст | 21-65 лет |

| Решение | 10 минут |

| Макс. сумма | 40 000 000 Р |

| Ставка | От 9,85% |

| Срок кредита | 3-25 лет |

| Первонач. взнос | От 10% |

| Возраст | 21-75 лет |

| Решение | 5 дней |

| Макс. сумма | 50 000 000 Р |

| Ставка | От 9,39% |

| Срок кредита | 3-30 лет |

| Первонач. взнос | От 10% |

| Возраст | 18-70 лет |

| Решение | За 3 минуты |

| Макс. сумма | 60 000 000 Р |

| Ставка | От 10,5% |

| Срок кредита | До 30 лет |

| Первонач. взнос | От 20% |

| Возраст | 21-75 лет |

| Решение | 3-5 дней |

| Макс. сумма | 20 000 000 Р |

| Ставка | От 12,74% |

| Срок кредита | До 25 лет |

| Первонач. взнос | От 5% |

| Возраст | 20-75 лет |

| Решение | 3-5 дней |

| Макс. сумма | 70 000 000 Р |

| Ставка | От 4,29% |

| Срок кредита | До 30 лет |

| Первонач. взнос | От 20% |

| Возраст | 21-70 лет |

| Решение | От 1 минуты |

| Макс. сумма | 12 000 000 Р |

| Ставка | От 6,3% |

| Срок кредита | 3-30 лет |

| Первонач. взнос | От 15% |

| Возраст | 18-70 лет |

| Решение | За 3 минуты |

| Макс. сумма | 70 000 000 Р |

| Ставка | От 10,99% |

| Срок кредита | До 30 лет |

| Первонач. взнос | Отсутствует |

| Возраст | 21-70 лет |

| Решение | От 1 минуты |

| Макс. сумма | 30 000 000 Р |

| Ставка | От 6,7% |

| Срок кредита | До 30 лет |

| Первонач. взнос | От 15% |

| Возраст | 21-75 лет |

| Решение | 3-5 дней |

| Макс. сумма | 60 000 000 Р |

| Ставка | От 10,5% |

| Срок кредита | До 30 лет |

| Первонач. взнос | От 20% |

| Возраст | 21-75 лет |

| Решение | 3-5 дней |

Новости об ипотеке

Ипотеку на новостройки предлагают все российские банки, работающие с жилищными ссудами. Но есть важный момент — покупаемый объект должен быть аккредитован банком, в который вы обращаетесь. Подробно об этом и о самом процессе покупки нового жилья — на Бробанк.ру.

- Плюсы и минусы оформления ипотеки на новостройку

- Риски и аккредитация объекта

- Какие банки выдают ипотеку на новостройки от застройщика

- Порядок оформления

Плюсы и минусы оформления ипотеки на новостройку

В последние 10 лет строительный рынок России активно работает, строительные фирмы возводят не только точечные дома, часто они застраиваются целые кварталы. Государство поддерживает этот бизнес, и часто это сказывается на доступности ипотечных кредитов.

Преимущества покупки нового жилья:

- отсутствие бывших собственников. Вы будете точно уверены в юридической чистоте квартиры. Точно не объявится какой-то бывший обделенный собственник, который сможет расторгнуть сделку купли-продажи;

- более выгодные условия самого ипотечного кредита. Банки и застройщики часто заключают партнерские договора, и ипотека выдается на улучшенных условиях;

- возможность применения различных государственных программ субсидирования. Например, до июля 2021 года действует программа ипотеки с господдержкой на новостройки со ставкой 6,5% годовых;

- дом новый, в нем можно жить до конца жизни. Плюс застройщики облагораживают территорию, создают современные детские площадки;

- возможность покупки квартиры по меньшей цене, если выбрать строящийся объект.

Планируя купить новостройку в ипотеку, нужно учесть и минусы:

- новоселье затягивается. В первое время придется и ипотеку платить, и где-то при этом жить. Даже если объект сдан, квартиру надо принять, облагородить. Далеко не всегда ремонт от застройщика качественный;

- чаще всего новостройки возводятся в районах с плохо развитой социальной инфраструктурой. Семьям с детьми будет тяжело в плане садиков и школы;

- стоимость квадратного метра нового жилья выше, чем при покупке объекта вторичного рынка;

- при покупке новостройки в новом квартале, который активно застраивается, покупатель несколько лет будет жить в шуме. Плюс само место жительства будет страдать визуально от стройки вокруг: грязь, пыль.

Если сопоставить плюсы и минусы, то плюсы явно перетягивает недостатки. Постепенно и инфраструктура наладится, и вокруг все придет в порядок. Так что, ипотека на новостройку — хорошее решение.

Риски и аккредитация объекта

Все россияне помнят новостные репортажи про обманутых дольщиков. В любом более менее крупном городе есть или были проблемные объекты, при возведении которых строительная фирма просто кинула покупателей.

Долевое строительство — нормальная практика, дающая возможность купить квартиру дешевле. А сам застройщик получал при этом финансирование за счет уже совершенных покупок еще только возносящихся объектов. Но порой случалось так, что после продаж компания объявляла себя банкротом.

Сейчас законодательство в этой области сильно изменилось, поэтому такие ситуации технически невозможны. Созданы эскроу-счета (застройщик получает деньги дольщиков только после завершения строительства), создан компенсационный фонд, страхование ДДУ и пр.

Банки сами не заинтересованы финансировать проблемные объекты, поэтому сложилась практика аккредитации новостроек. Это значит, что банк проводит предварительную проверку застройщика и самого объекта.

Важные моменты:

- Купить квартиру в новостройке в ипотеку можно только в том случае, если банк, куда вы обращаетесь, аккредитовал конкретного застройщика и конкретный объект.

- Если банк аккредитовал дом, значит, он проверил фирму и стройку от и до. Компания и возводимый дом полностью соответствуют установленным банком требованиям.

Так что, можно сказать, что если объект аккредитован банком, он прошел юридическую проверку и если и несет риски, то крайне низкие. А если аккредитация получена от нескольких банков, ситуация еще лучше. И риски стремятся к нулю, и появляется выбор банков.

Банки предпочитают либо сданные объекты, либо те, которые возведены уже на 70%. Если стройка только началась, аккредитации может и не быть.

Какие банки выдают ипотеку на новостройки от застройщика

Если оформлять ипотеку на новостройки в Москве, Санкт-Петербурге и городах миллионниках, ассортимент жилья будет огромным. Но все же застраивается чаще пригород или отдаленные районы. В центре новостроек обычно мало, и часто имеющиеся относятся к категории бизнес или элит.

Банки аккредитовывают все виды новостроек вне зависимости от статуса жилья. Поэтому если выбранный дом строится хорошей компанией, вы в любом случае сможете оформить ипотеку на покупку квартиры в нем.

У покупателя есть два варианта действий:

- Сначала выбрать дом, после смотреть, какие банки его аккредитовали. Обычно застройщик имеет в штате брокера, который сразу подаст заявки в банки и поможет с оформлением ипотеки.

- Сначала выбрать банк, а уже потом смотреть на его сайте, какие объекты он аккредитовал. Среди них и стоит выбирать вариант для покупки.

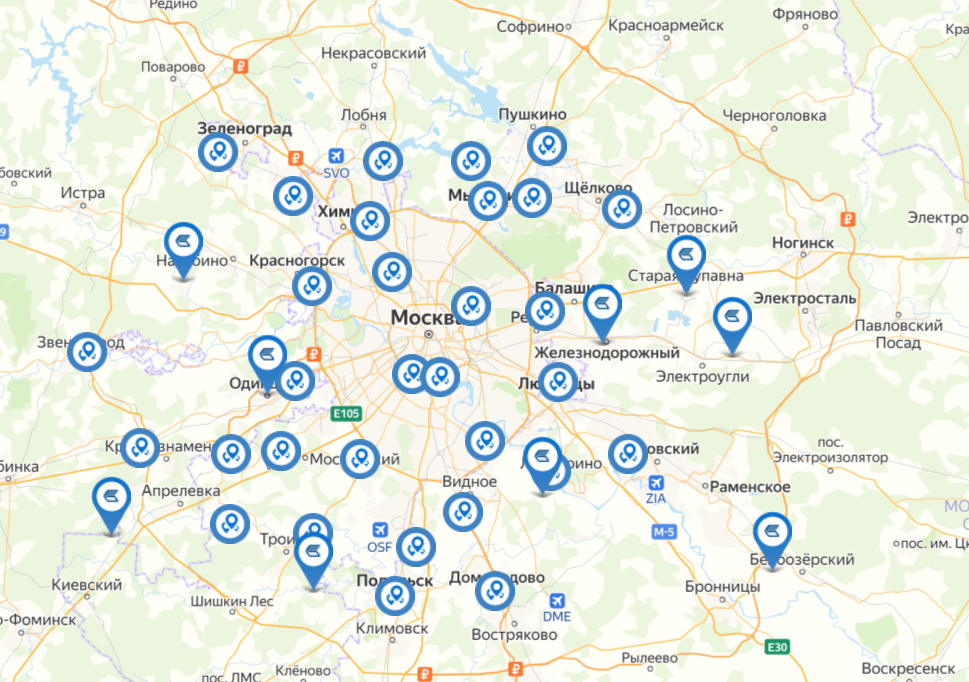

Чем крупнее банк, тем больше у него аккредитованных объектов. Вот, например, карта Сбербанка для Москвы и Московской области. Эти точки — аккредитованные новостройки:

Вот карта для Москвы банка ВТБ:

Во многих случаях лучше начать с варианта выбора банка, а уже потом смотреть его партнерские объекты. Дело в том, что так можно найти крайне выгодный вариант заключения договора на специальных партнерских условиях.

Предложения крупнейших банков

| Банк | ПВ, от | Ставка | Особенности |

| Сбербанк | 15%, 10% для зарплатных | базовая 7,6% | дисконт на 1-й год — 0,9-1,2% или на 2 года — 3,9-4,3% |

| ВТБ | 10%. При ПВ менее 20% + к ставке 0,5% | базовая 8,4% | минус 0,3% при оформлении онлайн. минус 1% при ПВ более 50% |

| Россельхозбанк | 15% | базовая от 7,35% | ставка у партнеров — от 0,1% |

| Альфа-Банк | 10% | базовая 7,69 или 8,49% | минус 0,3% при покупке у партнера минус 0,4% зарплатным |

| Открытие | 20%, 10% для зарплатных | базовая 7,5% | минус 0,5% за онлайн-заявку |

Многие банки на своих сайтах предлагают воспользоваться калькулятором ипотеки на новостройки. При использовании этой программы нужно учесть, что она считает по минимальной ставке и итоговый результат может оказаться совершенно иным.

Некоторые банки допускают покупку у неаккредитованного застройщика, но таких на рынке мало. Если предложение найдете, нужно собрать кипу документов на строительную фирму.

До июля 2021 года все банки выдают ипотеку на новостройки с государственным субсидированием по базовой ставке 6,5%.

Порядок оформления

Если вы сначала выбрали дом и застройщика, то подать заявку можно из офиса строительной компании. Обычно в штате есть сотрудники, правомочные предоставлять интересы банков и принимать заявки. Если партнерских банков несколько, заявка направится сразу нескольким.

Если вы сначала решили выбрать банк, а потом искать аккредитованные им объекты, тогда ипотека на новостройку будет оформляться так:

- Выберите банк, подаете ему онлайн-заявку на ипотеку. Лучше обращаться именно онлайн, многие кредиторы снижают за это ставки.

- При предварительном одобрении нужно принести в банк справки о доходах и другие необходимые бумаги. За 1-3 дня принимается решение.

- Если это одобрение, банк оглашает сумму и указывает на перечень аккредитованных застройщиков. На выбор дома и самой квартиры дают 60-90 дней. Можете записываться на экскурсии строительных фирм.

- Выбираете объект, получаете на него документы от застройщика. Так как фирма партнерская, покупателю ничего особо делать не нужно — сотрудники строительной организации сами все соберут и передадут в банк.

- После согласования сделки заключается кредитный договор. Покупатель оформляет страховку на квартиру и добровольное страхование, если оно подключалось.

Все, ипотека оформлена. Если объект сдан, можно оформлять собственность и заезжать в него. Если не сдан, ждете окончания строительства и платите ипотеку. Гашение проводится по стандартному графику путем внесения равных ежемесячных платежей.

Частые вопросы

Подавляющее большинство ипотечных банков не кредитуют такие объекты. По негласным нормам дом должен быть сдан на 70% и более.

Пакет документов стандартный. Для рассмотрения заявки на получение ссуды нужно предоставить справки с работы и свидетельства о семейном положении. Некоторые банки выдают ипотеку без справок, но при этом либо повышают ставки, либо увеличивают порог минимального первого взноса.

Это добровольный полис, принимать решение только вам. При отказе от личного страхования банки всегда поднимают ставки на 1-2%, а порой и выше. Кроме того, это все же защита, а кредит долгий, — не спешите отказываться, подумайте.

После возведения дома застройщик ставит его на кадастровый учет, проверки могут занять около полугода. Точную информацию даст застройщик при приемке вами квартиры. После регистрации собственности заемщик должен выполнить обязательство — составить с банком закладную.

Первичная ипотека на строящееся жилье и ипотека по переуступке. Оформление ипотеки на новостройку пошаговая инструкция 2022 года. … Оформление ипотеки на новостройку со всеми тонкостями и нюансами + ТОП 5 актуальных предложений банков в 2022 году. Васюкович Артем – эксперт по ипотеке . Время на чтение: 9 минут. 63680. Приветствуем! Ипотека на новостройку : как оформить на строящееся жилье ? Сегодня будет подробно разобрана ипотека на строящееся жилье . Вы узнаете как приобрести квартиру на этапе строительства, будет доступна пошаговая инструкция по оформлению новостройки по ипотеке , а также ответы на ключевые вопросы по данной тематике. Особенности и нюансы. Содержание [Скрыть].

Ипотека в новостройке

Приобретение жилой недвижимости в новостройке имеет определенные преимущества, но без недостатков и рисков здесь не обойтись.

Покупая квартиру у надежного застройщика в новом доме, человек получает новое жилье без темного прошлого и скрытых владельцев. Но можно попасть к недобросовестным компаниям, особенно если отказаться от квалифицированной юридической помощи.

Соблюдение всех тонкостей поэтапной сделки исключит вероятность обмана. Рассмотрим подробнее пошаговую инструкцию для приобретения квартиры в новостройке в ипотеку.

Особенности приобретения

С чего начать покупку новой квартиры в ипотеку? При обращении в банк будущий владелец квартиры неизбежно столкнется с рядом особенностей:

- при подборе жилой недвижимости нужно обращаться только в аккредитованные строительные организации, которым банк сможет доверять;

- ипотечные средства будут выданы, если строительство находится в завершающей стадии;

- ипотека будет выдана только на проект, прошедший государственную регистрацию (заемщик же должен обеспечить сделку, к примеру, предоставить имущество в залог).

Для начала следует решить, в каком доме покупать жилье. Если было принято решение о приобретении квартиры в строящемся здании, существует несколько вариантов приобретения:

- Договор долевого участия (ДДУ). Его заключают сразу с застройщиком. После завершения строительства владелец получит свидетельство о регистрации и станет полноправным хозяином своей собственности (здесь нужно опираться на закон 214-ФЗ).

- Договор переуступки или цессии. Квартира будет куплена у инвестора. Недостатки: государство активно поддерживает застройщиков, и процентная ставка у жилья, купленного по договору цессии, гораздо выше, чем у квартиры, купленной у застройщика. После сдачи дома и принятия госкомиссией переуступка невозможна.

- По договору жилищно-строительного кооператива. Специалисты утверждают, что это небезопасный способ. Такой вариант продажи не исключает двойную продажу.

- По предварительному договору купли-продажи. Документ заключают, только если дом сдан, но пока нет документов, подтверждающих собственность.

Далее рассмотрим, как взять ипотеку на новостройку.

Приобретение у застройщика

Для покупки недвижимости у строительный фирмы необходимо придерживаться определенных этапов. Что нужно знать:

- Сначала определиться с районом, где вы собираетесь жить.

- Очень часто покупка происходит на этапе строительства многоквартирного дома. Подобное жилье обычно продают с черновой отделкой, и въехать в него быстро не удастся. Нужен ремонт.

- Прежде чем останавливать свой выбор на определенном объекте, человек должен тщательно изучить сам объект, застройщика, условия банка, а затем заключать договор. Затем стороны подписывают акт приема-передачи, покупатель получает ключи, оформляет собственность. Самый небезопасный вариант приобретения ипотечного жилья – стадия котлована.

Условия приобретения

При покупке следует соблюдать несколько условий:

- Обычно банк требует у будущего заемщика, чтобы он обращался только к тем строительным фирмам, с которыми у кредитной организации есть договоренность. Банк тоже рискует, выдавая ипотеку на покупку квартиры у застройщика, который заморозит строительство, а заемщик потом через суд откажется от кредитования. Банк заключает договор только с определенными надежными компаниями.

- Как уже было сказано, покупать недвижимость лучше, когда строительство уже почти завершено.

- Заемщик должен быть готов к тому, что ему придется внести солидный залог на покупку жилья — в виде денежных средств или предоставить в залог имущество: автомобиль или другую квартиру.

- Срок ипотеки не начисляется меньше, чем на 1 год. Заемщик должен быть гражданином РФ.

- У гражданина должна быть постоянная работа, чтобы он мог вовремя погашать задолженность перед банком.

- Каждый банк может дополнительно выдвинуть свои условия, с которыми нужно ознакомиться заранее.

Оценка

Зачем нужна оценка квартиры? Независимый эксперт рыночной стоимости жилья, которое передается в залог банку, — это обязательное условие оформления ипотеки. По этой стоимости банк сможет продать квартиру, если задолженность не будет погашена.

Также если заемщик не сможет оплатить квартиру, он должен будет продать ее по рыночной цене, чтобы расплатиться с банком. Расходы на услуги оценочной фирмы выплачивает заемщик сам.

Заемщик заказывает оценку, как только определяется с выбором квартиры. Если повременить с этим, может получиться так, что оценочная стоимость недвижимости окажется ниже той, что предлагает застройщик, тогда покупатель не сможет купить квартиру – банк выдаст ипотеку в пределах суммы, которую установил оценщик.

Без первоначального взноса

Без первоначального взноса ипотеку выдают только тем, кто работает по найму (не ИП), сумма от 250 000 до 3 миллионов рублей до 25 лет. Также ипотеку без взноса могут дать под залог имеющейся недвижимости.

Если у заемщика будет первоначальный взнос, который превысит 70% от стоимости жилья, ипотеку можно заменить более выгодным потребительским кредитом.

Проверка многоквартирного дома

Способы проверки объекта:

Рассмотрим, с чего начать покупку.

Поэтапный процесс оформления

Если будущий заемщик останавливает свой выбор на определенном объекте и жилье, он должен пройти следующие этапы:

Если приобретается квартира в строящемся доме, банк всегда обращает внимание на сроки завершения строительства. Жилье остается собственностью финансовой организации, пока заемщиком выплачивается ипотека.

Далее подробнее о том, как происходит покупка.

Подробнее о процессе

Будущий заемщик выбрал недвижимость, которую собирается купить по ипотечному договору. Далее нужно определиться с застройщиком.

Чем ближе объект к сроку сдачи, тем выше стоимость квартиры. Поэтому многие покупают квартиры, которых на деле еще нет. Как уже было указано выше, самая опасная сделка – вырыт только котлован.

По мнению многих риэлторов, самое выгодное вложение – приобретение недвижимости в объекте, который готов уже на 70%. Это означает, что дом построен, но пока не совсем готов к сдаче, и в нем ведутся отделочные работы.

Риск заморозки строительства снижается. Также на данном этапе стоимость квартир еще не вырастает до своего максимума.

У застройщика нужно забронировать понравившийся вариант, заключив соглашение. В документе прописываются характеристики жилья, наличие или отсутствие определенных проблем, условия покупки, размер первоначального взноса. При обращении в банк за ипотекой нужно показать это соглашение.

Документы

У застройщика обязательно запрашиваются все следующие документы:

- свидетельство о праве собственности на земельный участок и объект, который строится на этой земле;

- разрешение на строительство, выданное государственным органом;

- акт распределения квартир;

- инвестиционный контракт.

Документы, подаваемые в банк:

- паспорт гражданина РФ;

- копия трудовой книжки;

- справка о доходах;

- инвестиционное соглашение, составленное вместе с застройщиком;

- копия налоговой декларации;

- копия решения застройщика о продаже квартиры.

Каждая кредитная организация может требовать какие-либо дополнительные документы. Банк рассматривает заявку и документы, а затем связывается с клиентом, сообщая об одобрении заявки или отказе. Затем составляется ипотечный договор.

Как только ипотека будет оформлена, квартира перейдет в собственность заемщика по договору купли-продажи. Сделка оформляется в Росреестре.

Обычно ипотека оформляется месяц. В этот срок происходит перечисление денег. Если ипотечный договор заключен, но дом еще не сдан, соглашение на бронирование будет действовать еще какое-то время.

Но что делать после получения ключей? Получение ключей от новой квартиры – радостный момент, особенно если квартира была куплена в новостройке на стадии строительства. Но полноценным владельцем жилья станет тот, кто оформит квартиру в собственность.

Как оформить ипотечную квартиру в собственность?

Процедура оформления собственности на квартиру в новостройке при ипотеке требует от застройщика:

- прохождения приемки объекта государственной архитектурно-строительной комиссией;

- оформления сдачи новостройки в эксплуатацию;

- оформления в БТИ техпаспорта на возведенный многоквартирный дом;

- постановки объекта на кадастровый учет;

- составления протокола о распределении недвижимости;

- регистрации дома в Росреестре, присвоения ему почтового адреса.

Далее застройщик предоставляет владельцу недвижимости:

- акт приема-передачи жилья;

- акт реализации инвестиционного договора на выполнение строительных работ;

- копии документов о том, что дом введен в эксплуатацию, а государственная комиссия его приняла.

В полученных бумагах не должно быть исправлений, приписок, ошибок, иначе такие документы не будет приняты регистратором (закон №122-ФЗ). Если застройщик отказывается выдавать какие-либо из бумаг или старательно затягивает процесс выдачи, можно вытребовать их через суд.

В БТИ владелец заказывает:

- технический и кадастровый паспорт;

- поэтажный план.

В Росреестр или МФЦ подаются:

- паспорта собственников;

- договор ДДУ или другой договор с застройщиком;

- ипотечный договор;

- письменное согласие банка на владение и пользование залоговым имуществом;

- все вышеуказанные бумаги, которые запрашивались у застройщика и из БТИ;

- квитанция об уплате госпошлины.

В организациях забирают все оригиналы и копии, выдают расписку. Если с документами все хорошо, процедура продлится 10-18 дней. Отказ в регистрации можно обжаловать через суд.

Далее выдается документ о праве собственности, там будет стоять отметка об обременении квартиры залогом. После полной выплаты ипотеки в Росреестре регистрируется снятие обременения.

Прописка

Термин «прописка» больше не употребляется. Его заменил термин «регистрация». Когда можно прописаться? После оформления права собственности.

Риски покупки жилья в новостройке

Необходимо знать о том, чем грозит сделка юридически неподкованному заемщику, если он имеет дело с мошенниками:

- если в заключаемом договоре не прописано четких обязательств застройщика, компания не будет нести ответственности перед покупателем;

- договор может быть оформлен на ранее проданную квартиру;

- иногда строительство замораживается на неопределенное время;

- качество объекта не соответствует требованиям;

- другая планировка, не такая, как было заявлено ранее;

- отсутствие территории вокруг дома;

- объект не сдают вовремя.

При совершении сделок при покупке недвижимости всегда нужно обращаться к юристу, который расскажет про все подводные камни процесса приобретения квартиры в строящемся доме и оформления ипотеки на новостройку.

Об ипотеке в Сбербанке

Многие граждане доверяют только самому главному банку страны, Сбербанку, государственной финансовой организации с невероятным количеством филиалов и внушительными финансовыми ресурсами.

Для того чтобы понять, как получить ипотеку на новостройку в Сбербанке, нужно заглянуть на сайт и ознакомиться со всеми условиями. К каждому кредитному продукту прикреплен ипотечный калькулятор, где очень просто рассчитать размеры, сроки платежей. Заявку можно оставить онлайн: https://www.sberbank.ru/ru/person/credits/homenew.

Обычно банк требует, чтобы у будущего заемщика были:

- гражданство РФ;

- регистрация;

- возраст не менее 21 года и не более 75 лет;

- стаж работы – от полугода на нынешнем месте работы и не менее года общего стажа;

- положительная кредитная история.

Актуальную процентную ставку в 2022 году на покупку квартиры в строящейся новостройке всегда можно посмотреть на сайте банка. Также банк начисляет определенные процентные надбавки: https://www.sberbank.ru/ru/person/credits/home/buying_project.

Что касается новостроек по военной ипотеке, в Сбербанке проценты фиксированы, размер и условия: https://www.sberbank.ru/ru/person/credits/home/military

Целью программы военная ипотека является предоставление льготных условий покупки недвижимости военнослужащим с помощью ипотечных средств.

В последнее время банки стараются облегчить процедуру ипотечного кредитования. Покупка жилья в ипотеку – практика отработанная, для банков выгодная, все подводные камни изучены.

Но прежде чем принимать такое важное решение, как приобретение новостройки в ипотеку, нужно тщательно изучить каждый шаг: найти подходящее жилье, банк, внимательно ознакомиться со всеми его условиями, а также с застройщиком, его документами и репутацией.

Грамотно и безопасно провести всю процедуру поможет опытный и квалифицированный юрист.

Когда кредит получен и квартира куплена, осталось только оформить ее в собственность. Это не так сложно, как кажется на первый взгляд: главное, собрать все нужные документы и вовремя подать их на рассмотрение. Подробную инструкцию по оформлению квартиры в собственность можно найти здесь. Совет эксперта: какие документы нужны для ипотеки в новостройке . Сегодня и банки, и застройщики прилагают максимум усилий для того, чтобы процесс приобретения квартиры и оформление ипотечного кредита занимал у покупателя как можно меньше времени. Для квартиры в новостройке собрать документы не составит труда. ПАВЕЛ ТИМОШЕНКО. ЭКСПЕРТ ФСК «Лидер».

Покупка новостройки в ипотеку: инструкция

В тех случаях, когда заплатить большую сумму за покупку новенькой квартиры не по карману, можно воспользоваться долевым участием в строительстве, а именно взять ипотеку. Покупка новостройки в ипотеку прекрасный выход для многих Россиян, ведь очень часто такое вложение обходится дешевле, чем кредитование на вторичное жильё.

Но, как и у любого процесса, связанного с кредитованием банка, тут есть много подводных камней, обойти которые можно, если изучить пошаговую инструкцию о ипотечном кредитовании жилья на этапе застройки.

Какие документы необходимы банку для одобрения ипотеки в новостройке

Сразу отметим, что не существует какого-либо единого перечня документов для банка, каждая отдельно взятая организация может иметь свой пакет и с перечнем необходимых документов и требованиям к ним можно ознакомиться в отделении банка или на официальном сайте. Но, можно выделить те, которые потребуются в 95 процентах:

- Документ удостоверяющий личность, а именно паспорт гражданина Российской Федерации;

- Письменное согласие супруга на кредитование;

- Заверенная копия трудового договора или книжки;

- Справка 2 НДФЛ или налоговая декларация;

- Договор об участии клиента в долевом строительстве новостройки;

- Решение от застройщика с полными техническими характеристиками жилья.

В тех случаях, когда ипотека берётся под залог другого недвижимого имущества заёмщика банк также в праве потребовать документы подтверждающие права владения.

Эксперт по ипотеке, Генеральный директор юридического агентства «Айрин», администратор портала onipoteka.ru

Новостройку можно купить по договору уступки прав от физического лица. Но не все банки работают по этой схеме. Вот кто допускает уступку от физического лица:

Почему банк может отказать в ипотеке на жильё в строящемся доме

При выдаче любого кредита банк должен быть убеждён в платёжеспособности заёмщика на весь период кредитования, поэтому не работающим гражданам или тем у кого уже имеются кредиты, а также испорченная кредитная история банки как правило отказывают в выдаче любого займа.

Как правило, для того чтобы свести свои риски к минимуму банк анализирует полный трудовой стаж, а не только потенциальный доход.

В ипотеке будет отказано на сто процентов если клиент ранее имел не выполненные долговые обязательства перед банком, в этом случае не важно в какой именно вы обратились, так как банки имеют общую систему для проверки добросовестного плательщика.

Также стоит учитывать, что получить ипотеку на строящиеся жильё, которое уже находится на этапе строительства гораздо проще, чем на то, которое находится на уровне котлована, вызвано это опять же сведением риска банка к минимуму.

Помимо этого банки обращают внимание и историю застройщика, анализируя количество уже сданных объектов.

С чего начать, чтобы купить квартиру в ипотеку на этапе застройки

Из-за того, что это отличный вариант сэкономить спрос на такой вид кредитования очень широк и прежде, чем задаться вопросом как оформить ипотеку в новостройке необходимо найти дом в котором бы ещё остались свободные квартиры для продажи.

Стоит выбирать только проверенных застройщиков, только так вы сможете переехать в собственной жилье ближайшие пару лет, из-за нестабильной экономической ситуации это игра в Русскую рулетку, которая может затянуть стройку и на десять лет.

Для того, чтобы вам было легче понять, как действовать воспользуйтесь пошаговой инструкцией покупки квартиры в новостройке за счёт ипотеки:

- Первым делом следует провести мониторинг всех строящихся домов и основываясь на их технической характеристики, а так же желаемой инфраструктуры выбрать подходящий вариант;

- Далее отправляйтесь в представительство девелоперской организации, где предоставляется полный перечень партнёров и банков с условиями, на которых оказывается ипотечное кредитование;

- Попросите в банке список аккредитованных застройщиков. Иначе процесс проверки документов на квартиру в банке может затянуться;

- После обсуждения условий на которых банк согласен участвовать в процессе ипотечного кредитования квартиры в новостройке, необходимо её забронировать и переходить к официальной стадии оформления документов;

- Заключается соглашение об участии в долевом строительстве или уступке прав требования.

В случае уступки прав, обязательно убедитесь в отсутствии задолженности по договору долевого участия. На регистрацию потребуется справка от застройщика, что подрядчик или инвестор не имеет долга по оплате договора.

Всего четыре простых шага, которые необходимо последовательно соблюдать помогут беспрепятственно осуществить покупку жилья в новом доме.

Особенности и этапы покупки квартиры в недостроенном жилье

Немного сложнее будет процедура покупки квартиры в ипотеку в новостройке ещё не достроенного дома.

- Первое — готовится пакет документов для кредитования и оформления ипотеки (заполняется заявка на ипотеку онлайн и предоставляются документы заемщика);

- После получения положительного ответа от банка, осуществляется подготовка документов на выбранный объект кредитования;

- Следующее — этап на котором заключается соглашение (договор долевого участия в строительстве или договор уступки пава требования), где чётко должны быть прописаны все необходимые технические характеристики от компании застройщика, окончательная цена на квартиру, различные условия для совершения сделки;

- Заключение с банком двухстороннего кредитного договора об ипотеке и страховании жизни заемщика. Сама квартира не страхуется, ведь документально ее еще не существует. На объект страховка оформляется после сдачи дома в эксплуатацию и регистрации права собственности заемщика. застройщику или подрядчику, если заемщик оплачивает его за счет собственных средств. Также в качестве первого взноса может быть использован материнский капитал.

- Следующий шаг — сдача документов на регистрацию в МФЦ, одновременно регистрируется залог в пользу банка. Подать на регистрацию можно в одностороннем порядке.

- После получения зарегистрированных договоров, заемщик предъявляет их в банк, и последний переводит деньги застройщику или инвестору (подрядчику).

- Остается ждать сдачи дома в эксплуатацию, затем подписать акты передачи с застройщиком и зарегистрировать право собственности на квартиру.

- Застраховать объект недвижимости

- После полного погашения долга перед банком, нужно снять обременение — ипотеку в силу закона.

Если первоначальные взнос перечислять на расчетный счет застройщика, то обратите внимание на комиссию банка за перевод. Ипотечные деньги как целевой перевод осуществляется без комиссий. Поэтому, как вариант — разместить первоначальный взнос на расчетный счет и попросить кредитного менеджера перевести после регистрации всю сумму целиком вместе с ипотечными. Так можно избежать дополнительных комиссий.

Как правило, помощь в оформлении документов и сбора всей необходимой информации осуществляет агентство недвижимости, которое привлекается к заключению сделки.

Документы, которые необходимо запросить у застройщика

Для того, чтобы как можно скорее заехать в новое жильё и минимизировать свои риски, а так же потери ещё на этапе процедуры покупки квартиры в ипотеки в новостройке, необходимо выбрать надёжного застройщика. Рисковать своими вложениями стоит лишь если вы проверили всю необходимую документацию и ознакомились с отзывами реальных клиентов застройщика. Принять окончание в пользу одной из девелоперской компании можно на основании следующих документов:

- Непосредственно с учредительными документами должно прилагаться право землю для выполнения строительных работ;

- Разрешение от местного муниципалитета на строительство;

- Проектная декларация на объект застройки;

- Решение о распределение квартир в новостройке;

- Инвестиционный договор.

Стоит обратить своё внимание не только на достоверность и законность всех документов, но и репутацию самого застройщика. Для этого изучите уже реализованные проекты и расспросите долевых собственников уже готовых домов на наличие отрицательных моментов, а так же возможных задержек в строительстве.

Какие сложности могут возникнуть

Реальные риски, которые скрываются за всей выгодой ипотеки в строящемся доме не стоит недооценивать. Говорить о том, что проблемы могут начаться ещё в процессе покупки квартиры в ипотеку в новостройке ещё на этапе кредитование мы не будем, а вот обратить внимание на самые распространённые риски, которые изначально кажутся очевидными, но на них не обращают внимание стоит:

- Приостановление строительства из-за несоответствия документации, оно может затянуться на неопределённый срок;

- Мошенники могут продать одну и ту же жилую площадь сразу нескольким покупателям;

- Не соблюдение технологических норм;

- Запрещение на ввод в эксплуатацию здания из-за несоответствия государственным нормам.

Ипотека в новостройке на этапе строительства один из самых привлекательных способов покупки собственного жилья, а иногда и единственный, который можно себе позволить. Но, одновременно это и обоснованный риск, который может сопровождаться различными факторами оттягивающими момент долгожданного заселения, поэтому взвести все плюсы и минусы проанализировав проектный бэкграунд.

Девелоперы субсидируют свои ипотечные программы — доплачивают банкам, чтобы снизить ставку. Как именно они это делают и стоит ли клевать на эту удочку, рассказывает Mafin Media. … Как получается такая ставка. Застройщикам важно быстро распродать все будущие квартиры , чтобы приступить к следующим проектам. Но недвижимость — очень дорогой и сложный продукт, а покупатели имеют разные возможности и цели: одним нужно жилье , другим — инвестиция.

- https://www.banki.ru/products/hypothec/catalogue/ipoteka_na_kvartiru_v_novostroyke/

- https://brobank.ru/ipoteka-na-novostrojku/

- https://ipoteka-expert.com/ipoteka-v-novostrojke/

- https://onipoteka.ru/ipoteka-onlajn/pokupka-novostrojki-v-ipoteku-instrukciya.html