Что выгоднее и что лучше — вторичка или новостройка в ипотеку в 2022 году. Процентные ставки, стоимость квартир, анализ, детальный расчет.

До 70% ипотечных кредитов берут на покупку жилья на вторичном рынке

В отличие от рынка новостроек, вторичный рынок жилья не избалован государственным вниманием и поддержкой для тех, кто покупает с помощью ипотеки. Нет и «субсидий от застройщиков», которые стимулируют продажи строящегося жилья. Есть только банк и заемщик. Между тем, по данным кредиторов, около 70% ипотек выдается на приобретение квартир на вторичном рынке. В структуре всех сделок на вторичном рынке на ипотечные приходится от 40 до 80%, оценивают риелторы.

Все чаще по ипотеке приобретают премиальную недвижимость – по такой схеме проходит каждая пятая сделка, по данным «Миэля», в НДВ говорят о 8 сделках из 10. Часто это делается для того, чтобы не привлекать внимания к дорогой покупке, оплаченной разовым платежом.

Заемщики помолодели

Соотношение клиентов из возрастной группы 40+ и 25‒40 лет составляет сейчас 30% против 70%, пять лет назад их было поровну, говорят в «Инкоме».

С точки зрения банка работа на первичном и вторичном рынках отличается. Если в первом случае кредитор изначально оценивает проект и уже потом заемщика, то во втором – наоборот, сначала одобрение должен получить человек. По словам управляющего директора «Абсолют банка» Ивана Любименко, в среднем от получения решения до сделки на первичном рынке проходит 20 дней, на вторичном – 30‒40. Больше и пакет документов. «Риски для банка примерно равны», – добавляет Игорь Селезнев, начальник управления ипотечного кредитования МКБ. Но Любименко считает, что по кредитам на новостройки клиенты платят немного лучше.

По данным Управления Росреестра по Москве, всего за 2019 г. было зарегистрировано 89 979 договоров ипотечного жилищного кредитования. По статистике Центробанка, физическим лицам-резидентам в столице за 12 месяцев выдали 81 330 ипотечных жилищных кредитов (включая 23 в валюте). Из них 37 188 – под залог права требования по договорам участия в долевом строительстве. Входят ли в последнюю категорию сделки, заключенные на первичном рынке по договорам уступки требования, не уточняется. Если входят, то количество ипотек, выданных на вторичном рынке жилья Москвы, можно оценить как 44 142 штуки, или 54%. В целом по России этот показатель выше ‒ 73% (1 281 353 жилищных ипотечных кредита в рублях и 339 285 – под залог прав требования по ДДУ). «По данным ЦБ нельзя корректно определить доли первичного и вторичного рынка. Например, если у застройщика покупают готовое жилье, это может считаться продажей на вторичном рынке собственником, хотя это, по сути, первичный рынок», ‒ комментирует аналитик Юрий Кочетков. Но справедливость подобной оценки косвенно подтверждается статистикой банков. Так, в Сбербанке доля кредитов, выданных на покупку квартиры на вторичном рынке, в 2019 г. составила 75,6%. В «Абсолют банке» на вторичном рынке было выдано 69% ипотек (в Московском регионе – 58%). В среднем на покупку квартиры в Москве занимают 5,2‒5,5 млн руб. (по данным МКБ и «Миэль»).

Жилья на вторичном рынке по определению больше, чем новостроек. По данным ЦИАН, в Москве это 58 146 и 42 269 квартир (и апартаментов), в базе портала «Мир квартир» – 140 482 и 104 896 соответственно. Доля предложения жилья на вторичном рынке в базах почти одинакова: 57,9% в базе ЦИАН и 57,3% у «Мира квартир».

В районах массовой застройки жилье на вторичном рынке продается медленнее

Александр Крапин, президент ГК RWAY: «Наибольшим спросом на вторичном рынке пользовались квартиры в домах, построенных начиная с 2000-х гг., в таких районах, как Раменки, Хамовники, Некрасовка и Южное Бутово, на них приходится более 37% от общего числа квартир, выбывших с открытого рынка с декабря 2019 г. по январь 2020-го. Наше исследование спроса в Москве (без учета ЗелАО и ТиНАО) в этот период также показало, что более половины выбывших квартир, расположенных в домах 2000‒2019 гг. постройки, предлагались по ценам не более 300 000 руб./кв. м. Значительная доля приходится на 4-комнатные (38%), из которых более половины расположены в ЗАО и ЦАО. В целом в 2020 г. ликвидность московских квартир сохранится на уровне 2019 г. с незначительным ростом срока экспозиции. Одинаково быстро с рынка могут уйти как бюджетные предложения у МКАД по обе стороны, так и дорогие и большие по площади квартиры. Существенный фактор – объем вторичного рынка. Примером служат районы массовой застройки, где много инвестиционных квартир, в результате высокий уровень конкуренции приводит к увеличению сроков их реализации».

В отличие от новостроек, реализацию которых более жестко контролирует государство, жилье от частных собственников обращается по рыночным законам. «Ипотека в данном случае тоже исключительно коммерческий продукт и зависит от спроса со стороны потребителя и выгоды для банка», ‒ считает руководитель отдела компании «НДВ ‒ супермаркет недвижимости» Елена Мищенко.

Спрос и ставки

В 2019 г. при средней ставке в 10,6% Сбербанк выдал 493 663 ипотечных кредита для покупки квартиры на вторичном рынке, из них 55 117 ‒ в Москве и области. Это меньше, чем в 2018 г. (57 858 и 62 940 соответственно), когда средняя ставка составляла 9,5%, но больше, чем в предыдущие годы.

Спрос в целом коррелирует с динамикой ставок по кредиту. «В 2012‒2014 гг. около 30‒35% сделок на вторичном рынке жилья в нашей компании проходили с использованием ипотеки. В ажиотаже доходило до 40%. В середине лета 2015 г. лишь каждая пятая сделка проходила с привлечением кредита, затем спрос начал восстанавливаться, и в январе 2020 г. в компании 42% сделок были ипотечными», – описывает кривую спроса директор департамента вторичного рынка «Инком-недвижимости» Сергей Шлома. По его предположению, на статистику влияет состав покупателей: у компании это люди постарше, которые не хотят связывать себя кредитными обязательствами, опасаясь не справиться с такой нагрузкой. Покупатели моложе 40 лет более лояльно относятся к идее оформить кредит, добавляет он.

В компании «Миэль ‒ сеть офисов недвижимости» этот показатель за тот же период составил 71% от общего числа сделок. В «НДВ ‒ супермаркет недвижимости» долю ипотечных сделок на вторичном рынке Москвы оценивают в 70‒80%.

Введение ипотеки с господдержкой для новостроек оттянуло покупателей-заемщиков с вторичного рынка, но лишь поначалу. Доля ипотечных кредитов для приобретения жилья на вторичном рынке, выданных Сбербанком, уменьшилась с 71,6% в 2014 г. до 62,1% в 2015-м, но к 2019 г. выросла до 75,6%. Массового перехода на рынок новостроек покупателей с заемными средствами не отмечают и в «Инком-недвижимости». «Многие не имеют возможности использовать преимущества госпрограмм и покупать что-то в строящемся доме. Или люди выбирают квартиру рядом с прежним местом жительства, ‒ объясняет Шлома. – Если по соседству нет подходящего по цене ЖК, то с большой вероятностью варианты будут искать на вторичном рынке». Тем более что разница в ставках, существенная в 2015 г., уменьшалась и только в прошлом году вновь немного повысилась (до 0,43 п. п. у Сбербанка, например).

«Это своеобразная мера поддержки строительной отрасли, ‒ комментирует Мищенко. ‒ Новое жилье довольно часто покупают за деньги, вырученные от продажи имеющейся квартиры, а ее не продашь, если нет платежеспособного спроса, и его стимулируют более доступной ипотекой. В 2019-м потребовались новые меры взбодрить покупателей новостроек, и вновь условия для первичного рынка сделали максимально привлекательными». По данным Дом.РФ, в начале апреля средневзвешенная ставка для новостроек была 8,9%, для вторичного рынка – 9,09%. Сейчас застройщики вновь говорят о необходимости субсидировать ставки как о мере господдержки для спроса (и для продаж) или сами объявляют новые программы субсидирования. На вторичном рынке подобных мер ожидать не приходится.

В целевых показателях нацпроекта «Жилье и городская среда» на 2020 г. ставка по ипотеке должна была снизиться до 8,7%. Рынок приблизился к этой планке уже в начале года, но дальше на экономический кризис наложился эпидемиологический. По данным «Авито недвижимости», в I квартале спрос и предложение увеличивались на рынке вторичной недвижимости практически во всех регионах России – люди спасали рубли в недвижимости. А ставки по кредитам начали расти.

По данным Дом.РФ, за неделю с 28 марта по 3 апреля ‒ на 0,07 п. п. в среднем по топ-15 банков. У самого Дом.РФ и «Абсолют банка» лучшая ставка (минимально возможная с учетом всех вычетов для кредита любого размера) по сравнению с предыдущим месяцем выросла на 1 п. п. до 9,1% и 10,75% соответственно, в Совкомбанке ‒ на 1,4, Юникредитбанке – на 1,5, банке «Открытие» – на 1,6 (до 9,85%), а в Промвсязьбанке ‒ на 1,7 п. п. (до 9,5%). Рост в пределах 1% отмечен в Альфа-банке, Росбанке, Россельхозбанке, Райффайзенбанке и банке «Уралсиб». А в ВТБ, Сбербанке, Газпромбанке и банке «Возрождение» ставки остались на прежнем уровне. В результате в начале апреля 2020 г. минимальные лучшие ставки банков из топ-15, по данным аналитиков Дом.РФ, оказались у Газпромбанка (7,5%), ВТБ (7,9%), банка «Возрождение» (7,95%), Сбербанка (8,5%). В остальных ставки превысили 9%.

А в современных условиях разница между ценой на новостройки и вторичку иногда практически незаметна. Поэтому при подборе объекта недвижимости нужно учитывать множество факторов, в том числе — во сколько обойдется возможный ипотечный кредит . Принципиальные отличия первички от вторички . … Причем даже если исходная стоимость новостройки выше, чем у объекта вторичного рынка, ипотека на новостройку может оказаться более выгодной, чем аналогичный кредит на вторичку . Далее разберемся, почему так происходит. Почему возникает разница между ипотекой на первичку и предложения вторичного рынка?

Что лучше: вторичка или новостройка в ипотеку

Наша команда стремится помочь вам принимать более взвешенные финансовые решения. Мы придерживаемся строгой редакционной политики. Данная статья может содержать ссылки на финансовые продукты наших партнеров. Мы открыто говорим о том, как мы зарабатываем деньги. —>

- В. э. образование.

- Работал в банке и МФО.

- Финансовый аналитик.

- Независимый эксперт. .

- Что дешевле: вторичка или новостройка в 2022 году

- Что выгоднее в ипотеку: новостройка или вторичка в 2022 году (расчет)

- Сравниваются процентные ставки

- Дополнительные расходы

- Итог: что лучше — вторичка или новостройка в ипотеку

- первая половина 2021 года — повышенный спрос за счет желания успеть взять квартиру в ипотеку на льготных условиях;

- вторая половина 2021-го и начало 2022 года — изменение структуры предложения в пользу более дорогих лотов.

- Во-первых, банки готовы выдать ипотечный кредит далеко не на каждый б/у дом или квартиру: банкиры пытаются защитить себя от возможных проблем в будущем, и если им придется из-за вашего банкротства забирать недвижимость, то они должны быть на 120% уверены, что смогут продать ее;

- Во-вторых, покупаемый дом или квартира обязательно должны быть полностью оформлены на одного продавца, принадлежать ему на правах собственности, причем продавец не может быть близким родственником потенциального заемщика;

- Приобретаемый дом или квартира должны быть оснащены основными инженерными сетями и коммуникациями: электричеством, водоснабжением, отоплением, канализацией. В них обязательно должны быть отдельная кухня, ванная (хотя бы с душевой кабинкой) и туалет;

- Ветхие и аварийные дома, а также дома, предназначенные под снос, исключаются априори;

- Банку нужна реальная оценка покупаемого жилья, поэтому вам понадобится профессиональный оценщик. Некоторые банки работают только с аккредитованными при них оценщиками;

- Если дом построен с деревянными перекрытиями, банк потребует проведения строительной экспертизы (а это удовольствие не из дешевых);

- И очень сложно получить ипотечную ссуду, если в квартире проведена незарегистрированная в БТИ перепланировка.

- Возраст заемщика должен быть не менее 21 года и не более 65 лет на момент полного погашения кредита;

- Также необходимо меть постоянное место работы, стаж не менее года по специальности и нее менее трех месяцев на последнем месте работы;

- Регион оформления ипотеки и регион прописки заемщика могут не совпадать;

- Ежемесячно выплачиваемая сумма долга не должна превышать 40 % от ежемесячной зарплаты заемщика;

- Также у вас должна быть хорошая кредитная история;

- Так как на момент оформления ипотечного договора еще нет объекта недвижимости, то залогом становится имущественное право требования и поручительство двух физических лиц, способных в случае утраты заемщиком нетрудоспособности оплатить долг перед банком. После сдачи дома залогом становится сама квартира.

- Первое — это страховка финансовых рисков при инвестировании в стройку. Также банки обязуют заемщиков страховать жизнь и трудоспособность, а также право собственности на приобретаемую квартиру. В среднем, подобные расходы составляют 1 % от суммы приобретаемого жилья;

- Второй пункт — заверение сделки у нотариуса, что составит примерно еще один процент от суммы сделки.

- ксерокопии паспорта заемщика и его (ее) супруги (супруга) (в случае отсутствия паспорта по каким-то причинам, разрешается принести копию любого документа, удостоверяющего личность);

- ИНН — идентификационный номер налогоплательщика;

- ксерокопия свидетельства о государственном пенсионном страховании;

- копии аттестатов об образовании или дипломов;

- ксерокопия военного билета и трудовой книжки;

- ксерокопия свидетельства о рождении детей, если таковые имеются;

- декларация (для предпринимателей) или справка о доходах.

- https://www.vedomosti.ru/realty/articles/2020/04/15/828147-do-70-kreditov-berut-na-pokupku-na-vtorichnm

- https://brobank.ru/chto-luchshe-vtorichka-ili-novostrojka-v-ipoteku/

- https://www.cian.ru/stati-tsenovoj-razryv-mezhdu-novostrojkami-i-vtorichkoj-chto-vygodnee-pokupat-323698/

- https://nedvio.com/kakuyu-ipoteku-proshhe-oformit-na-vtorichku-ili-novostrojku/

Первый вопрос, который возникает перед покупкой жилья: какой вариант выбрать – новое или уже готовое. Причем в случае с использованием займа для его приобретения дополнительно приходится оценивать условия кредитов на оба типа недвижимости. Чтобы понять, какой из них будет экономнее. Сервис Brobank.ru проанализировал это направление с целью ответить на вопрос: что выгоднее и что лучше — вторичка или новостройка в ипотеку в 2022 году. Сравнение будет касаться как процентных ставок, так и общей переплаты за использование заемных средств. В том числе рассчитанной на основе средней цены квартир.

Что дешевле: вторичка или новостройка в 2022 году

Стоимость ремонта учитываться не будет. Она может быть самой разнообразной. Причем относительно обоих вариантов. В то же время важно учитывать, что на вторичном рынке недвижимости есть вероятность приобрести квартиру уже пригодную для проживания. Пусть и без высококачественной отделки, но все же с возможностью поселиться в ней сразу.

Цена квартир будет опираться на официальную статистику Росстата. Взяты последние доступные данные – I квартал 2022 года. Важно сразу отметить, что рынок недвижимости постоянно трансформируется. Стоимость жилья меняется. Причем с разными темпами для каждого отдельно взятого региона. Поэтому цифры будут усредненные. В целом по России.

| Тин недвижимости | Типовые квартиры (рублей за кв.м.) | Цена улучшенного качества (рублей за кв.м.) |

| Новостройка | 110 652 | 99 633 |

| Вторичка | 83 237 | 97 483 |

Если опираться на эти цифры, то новостройка стоит дороже. Причем при сравнении хоть типовых квартир, хоть улучшенного качества. В то же время такая ситуация проецируется не на всю страну. В 27 субъектах РФ наблюдается обратная статистика, если говорить о среднем качестве жилья. Причем вторичка дороже даже в двух федеральных округах – Северо-Кавказском и Уральском.

Что касается улучшенного качества недвижимости, то здесь еще больше регионов, где дешевле покупать новостройку. Примечательно, что к двум вышеуказанным федеральным округам в эту группу входит и Центральный.

Исходя из этого, можно констатировать, что в большинстве случаев дешевле купить вторичное жилье. Правда, встречаются места, где меньше затрат будет на приобретение новостройки. Поэтому важно учитывать массу нюансов. Например, регион, в котором планируется покупка недвижимости, а также отдельно взятый населенный пункт и район. Каждый случай будет индивидуален.

Что выгоднее в ипотеку: новостройка или вторичка в 2022 году (расчет)

Важно понимать, что обслуживание целевого займа на покупку жилья включает в себя не только процентную ставку. Здесь есть сопутствующие траты. В частности на оформление сделки и страховку. Соответственно, оценивать расходы необходимо комплексно, но все же с отдельным расчетом каждого направления.

Сравниваются процентные ставки

Ипотека на вторичную квартиру является стандартной. Подобное предложение в каждом банке одно. Если говорить о новостройке, то здесь куда большее разнообразия. Помимо общедоступного варианта, присутствуют программы с субсидированием. Можно выделить три наиболее популярных:

Изначально стоит сравнить ставки по стандартным программам. Для этого будут взяты три крупнейших банка России. Во всех случаях – минимальные уровни. Важно сразу оговориться, что лучшие условия предлагаются не всем. В основном, получающим зарплату через выбранную кредитную организацию, приобретающим комплексную страховку, использующим дистанционные каналы обращения и оформления сделки, и т.д.

| Банк | Новостройка (% годовых) | Вторичка (% годовых) |

| Сбербанк | 10,9 | 10,9 |

| ВТБ | 10,9 | 10,9 |

| Газпромбанк | 10,8 | 10,8 |

* Отчетная дата – 10 июня 2022 года

Как видно из представленных данных, выбрать что лучше — вторичка или новостройка в ипотеку фактически невозможно. Уровни процентных ставок идентичны. В то же время строящееся жилье будет выгоднее, если использовать узкопрофильные программы. Например, с господдержкой. Здесь минимальные ставки на момент сбора информации находятся в районе 8,7% годовых. Что провоцирует заметную экономию. Особенно в разрезе длительной выплаты займа.

Для расчета будет куплено жилье площадью 60 кв.м. 20% стоимости типовой квартиры выплачивается в виде первоначального взноса. Договор оформляется на 180 месяцев. Аннуитетные платежи вносятся без просрочки и досрочного погашения. Для новостройки используется госпрограмма со ставкой 8,7% годовых. Вторичка приобретается по стандартным условиям – 10,9% годовых. Цены квартир и суммы займов округлены.

| Недвижимость | Стоимость (рублей) | Сумма ипотеки (рублей) | Итоговая переплата (рублей) |

| Новостройка | 6 639 000 | 5 300 000 | 4 206 592 |

| Вторичка | 4 996 000 | 3 990 000 | 4 127 998 |

Ипотека на новостройку дороже на 78 594 рубля. Или на 1,9%. Сама же недвижимость стоит на треть больше. Если говорить точнее – на 32,89%. То есть по итогу, хоть переплата в случае с новым жильем немного и больше, но все же выгоднее брать займ именно на него.

Дополнительные расходы

Здесь можно выделить две основные статьи расходов – на оформление сделки и дальнейшее обслуживание займа. Второй пункт включает в себя страховку недвижимости и комиссии за перевод денег, которых может и не быть. Сразу можно отметить, что отличаются эти траты только в связи с разной суммой займов. Приблизительно страховка составит 1% от остатка задолженности на каждый год.

| Недвижимость | Траты на страховку при выплате ипотеки (рублей) |

| Новостройка | 45 033 |

| Вторичка | 35 367 |

Относительно трат на заключение сделки. Существенная разница между двумя типами займов будет заключаться в трех пунктах. Во-первых, фактической стоимости страховки. Здесь так же играет роль сумма ипотеки. Во-вторых, необходимости оценки вторичного жилья. В-третьих, покупка титульного страхования при заключении сделки с продавцом-физлицом.

| Недвижимость | Страховка недвижимости (рублей) | Титульное страхование (рублей) | Оценка квартиры (рублей) |

| Новостройка | 5300 | 0 | 0 |

| Вторичка | 3990 | 44 964 | 5000 |

По итогу разница по сумме дополнительных расходов отображает, что по этому пункту новостройка выгоднее. Оформить и обслуживать вторичку на 38 988 рублей дороже. Здесь не учитывалась регистрация сделки, так как эти траты будут сопоставимы.

Итог: что лучше — вторичка или новостройка в ипотеку

Если опираться только на цифры, то новостройка в целом более выгодная. Соответственно, и выбирать лучше ее. Так, общие затраты по ипотеке на такую квартиру будут больше на 39 606 рублей. То есть разница составляет всего 0,6% от купленной квартиры. В то же время она будет более значимым активом. Ведь ее цена на 32,89% больше, чем у вторички.

Параллельно с этим, нельзя забывать об индивидуальных нюансах. В первую очередь у многих людей есть собственные приоритеты. Некоторым, например, больше импонирует уже готовое жилье. Также нельзя исключать фактор возможности въехать в него сразу после покупки без проведения ремонта.

Помимо этого, важным нюансом является расположение объекта. Новостройка может не располагать достаточной для человека инфраструктурой. Либо находиться слишком далеко от работы. Или вообще отсутствовать в месте проживания. Например, если речь идет о небольшом населенном пункте. Поэтому выбор стоит делать всегда индивидуально.

Новостройка или вторичка ? Как льготная ипотека изменила цены. 11 марта 2021, 12:00 Обновлено 15:17. … Как изменились цены на новые квартиры Плюсы и минусы новостроек и вторичного жилья Реальная разница стоимости ипотеки на новостройку и вторичку . Господдержка подняла цены на новые квартиры. Предложения по ипотеке на квартиры в новых многоэтажных домах сейчас выглядят крайне заманчиво. Программа господдержки действует с апреля 2020 года. Во время пандемии власти таким образом решили одним махом поддержать оказавшихся на пороге кризиса застройщиков и производителей стройматериалов — ну, и заодно население.

Ценовой разрыв между новостройками и «вторичкой»: что выгоднее покупать?

В результате быстрого роста цен на первичном рынке в 2020–2021 годах в большинстве российских городов новостройки опережают вторичное жилье по стоимости. Аналитики Циан сравнили цены на первичном и вторичном рынках: в 75% городов новостройки обойдутся покупателям дороже.

— Цены на первичном рынке недвижимости в 2022 году продолжают расти быстрыми темпами (за январь — +2,1%). Если в 2021-м на стоимость влиял повышенный спрос, то сейчас такая динамика обусловлена в большей степени изменением структуры предложения, а не реальной индексацией цен.

— Вторичный рынок также показывает высокие темпы роста: в среднем по анализируемым локациям — +2,5%. Быстрее дорожает готовое жилье в городах с населением от 500 тыс. до 1 млн человек, в городах-миллионниках темпы сдержаннее.

— Только в четверти городов «квадрат» на первичном рынке дешевле, чем на «вторичке». Причина — в опережающих темпах роста цен на новостройки за последние два года.

В выборку вошло 35 городов с численностью населения от 500 тыс. человек и объемом предложения в продаже от 100 квартир и на вторичном, и на первичном рынках, а также Сочи, Московская и Ленинградская области.

Новостройки вновь стремительно дорожают, но причина — не в спросе

В январе средняя стоимость 1 кв. м на первичном рынке анализируемых локаций составила 109,4 тыс. рублей — на 2,1% выше, чем месяц назад. Так быстро рынок рос на фоне ажиотажного спроса осенью 2020 года и зимой 2021-го. Значительные темпы все же больше обусловлены динамикой структуры предложения, нежели реальной индексацией цен на отдельные лоты.

С начала года на рынок вышло мало новых предложений. Так как спрос все последние месяцы смещается в сторону более дешевых лотов, то в активной реализации остались наиболее дорогие предложения. Отдельно по городам-миллионникам рост оказался чуть ниже — на уровне 2% (с 116,1 до 118,4 тыс.). По городам с населением от 500 тыс. до 1 млн человек — на 2,9%: с 80,7 до 83 тыс.

Ключевые причины роста цен на первичном рынке:

За год (относительно января 2021-го) цены выросли на 33,9% (c 81,7 тыс. рублей). Рост средних цен в новостройках пришелся преимущественно на первое полугодие, что было связано действием льготной ипотеки еще на старых условиях.

После пересмотра условий льготной ипотеки индексация цен стала замедляться, но все же продолжилась. Такая динамика объясняется изменением структуры предложения. С неактуальной теперь для многих программой льготной ипотеки покупатели предпочитают выбирать бюджетные варианты. Это привело к тому, что на рынке оставались самые дорогие лоты.

Средняя стоимость 1 кв. м на первичном рынке

По данным Циан.Аналитики

«Вторичка» не отстает

Средняя стоимость 1 кв. м на вторичном рынке анализируемых локаций в январе 2022 года составила 102,5 тыс. рублей. За месяц цены увеличились на 2,5% (со 100 тыс. рублей), за год — на 28,8% (с 79,6 тыс. рублей).

В городах-миллионниках рост сдержаннее — +1,6% в месяц, в городах с населением от 500 тыс. до 1 млн человек — +3%. Темпы роста на «вторичку» сопоставимы с темпами на первичном рынке, но примечательно, что в городах-миллионниках новостройки дорожают немного быстрее, чем вторичное жилье, а в 500-тысячниках — наоборот.

С начала 2022 года в городах-миллионниках чуть быстрее дорожали новостройки, а в городах с населением от 500 тыс. до 1 млн человек — вторичная недвижимость .

В течение 2021 года цены на «вторичке» увеличивались вслед за первичным рынком, но более плавно, чем в новостройках. Такая динамика объясняется в среднем меньшим уровнем привлекательности (дома советского периода физически и морально устаревают) и тем, что на «вторичке» цены сильнее, чем на рынке новостроек, зависят от доходов населения, которые почти не растут.

К концу года после нескольких месяцев фактической ценовой стагнации рост цен на вторичном рынке ускорился — сюда постепенно перетекал спрос из сегмента новостроек, где «квадрат» продолжал дорожать, несмотря на изменение условий по льготной ипотеке. Немалую роль сыграл и сезонный фактор.

Средняя стоимость 1 кв. м на вторичном рынке

По данным Циан.Аналитики

В 2021-м первичный рынок опережал вторичный по темпам роста цен в 70% городов

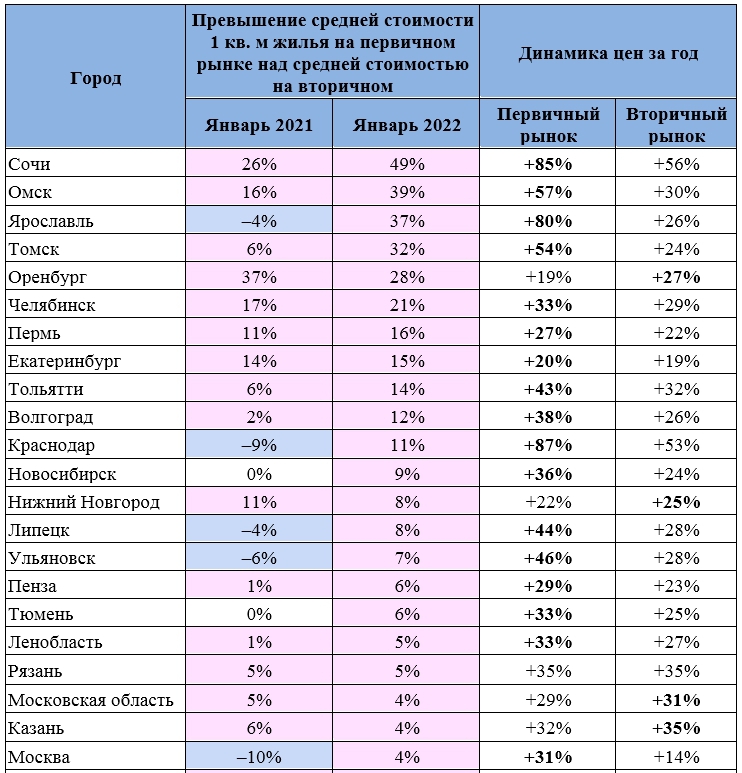

Аналитики Циан сравнили стоимость 1 кв. м на первичном и вторичном рынках крупнейших городов России. В начале 2022 года только в 10 локациях из 38 «квадрат» в готовом жилье дороже, чем в новостройках. Год назад их было больше — 15. То есть почти в 75% городов новостройки являются менее доступными.

Причина в том, что в большинстве локаций (70%) в 2021 году новостройки дорожали быстрее, чем вторичное жилье.

Действие льготной ипотеки (особенно в первом полугодии), выход большого количества дорогих новых проектов, повышенный спрос на доступное жилье, более высокое качество продукта на первичном рынке — всё это привело к значительному увеличению цен (в среднем +34%). «Вторичка» дорожала вслед за новостройками, но сдержаннее (+29%).

Наибольший разрыв в цене между «первичкой» и «вторичкой» — в Сочи (1 кв. м в новостройках на 128 тыс. рублей, или на 49%, дороже, чем в готовом жилье). Также значительно дороже «первичка» в Томске, Омске и Ярославле (примерно на 30 тыс. рублей за «квадрат»).

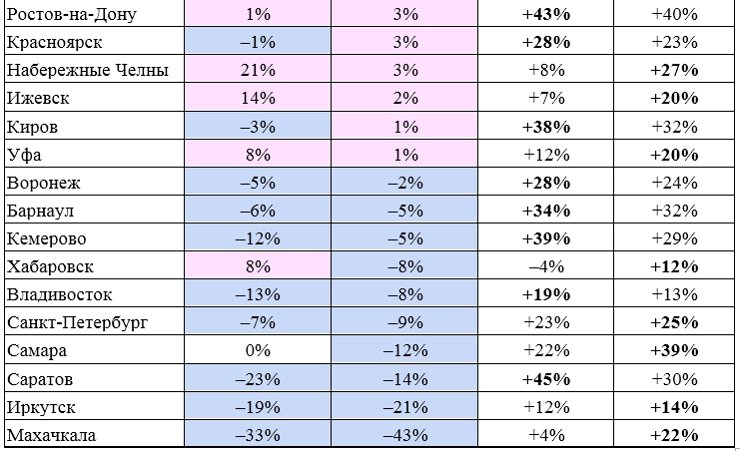

В тех городах, где «вторичка» остается дороже, в прошлом году наблюдалась разная ситуация. В половине городов (Воронеж, Барнаул, Кемерово, Владивосток и Саратов) новостройки росли в цене быстрее, чем вторичное жилье, — там разрыв между вторичным (более дорогим) и первичным (более дешевым) рынками сокращался. Вероятно, в 2022 году цены на обоих рынках сравняются или новостройки окажутся даже дороже вторичного жилья.

В другой половине городов (Хабаровск, Санкт-Петербург, Самара, Иркутск, Махачкала) — напротив, «вторичка» дорожала сильнее, в результате чего готовое жилье всё больше обгоняло новостройки по уровню цен.

В Махачкале — самое высокое превышение цены 1 кв. м на «вторичке» над ценой 1 кв. м на «первичке» — 28,5 тыс. рублей. Более чем на 10 тыс. рублей за «квадрат» «вторичка» также дороже в Санкт-Петербурге, Самаре, Владивостоке и Иркутске.

Только в трех городах-миллионниках из 16 «квадрат» на вторичном рынке дороже, чем на первичном: это Воронеж, Санкт-Петербург и Самара. Год назад в эту категорию входили также Москва, Краснодар и Красноярск. Во всех трех городах в прошлом году новостройки росли в цене сильнее, чем готовое жилье. И если в Красноярске разрыв между динамикой цен на «первичке» и «вторичке» невелик, то в Краснодаре и Москве новостройки стремительно опережали вторичный рынок.

В Москве большой вклад в рост цен на первичном рынке оказало действие льготной ипотеки на старых условиях в первой половине года. Население разгоняло спрос (а значит, и цены), стремясь успеть выгодно приобрести квартиру.

Оставьте запрос на подбор профессионала рынка недвижимости для решения вашего жилищного вопроса на сервисе Циан «Заявка риелтору»

В Краснодаре темпы роста цен на новостройки были самыми высокими среди городов-миллионников и среди всех анализируемых локаций уступали только ценам в Сочи. Недвижимость в городах Кубани в 2021 году была востребована как среди инвесторов, так и среди жителей других регионов России, работающих удаленно.

В большинстве локаций (75%) «квадрат» на первичном рынке дороже, чем на вторичном. Среди городов-миллионников только в трех городах готовое жилье доступнее для покупателей, чем новостройки.

В настоящее время в миллионниках в среднем квартиры на первичном рынке по-прежнему дорожают сильнее, чем на вторичном. В городах с населением от 500 тыс. до 1 млн человек, напротив, «вторичка» немного обогнала «первичку».

Динамика в обоих случаях во многом зависит от изменения структуры предложения в пользу более дорогих лотов. Особенно это актуально для городов с населением от 500 тыс. до 1 млн человек, где объем предложения обычно меньше.

По данным Циан.Аналитики

«В 2021 году цены на жилье и на первичном, и на вторичном рынке значительно возросли. Более высокие темпы роста стоимости новостроек привели к тому, что в большинстве анализируемых локаций “вторичка” теперь уступает в стоимости “первичке”, — отмечает Алексей Попов, руководитель Циан.Аналитики. — В 2022 году мы ожидаем более сдержанные темпы роста цен (10–15% против 25–30% в 2021-м), но ценовой разрыв между новостройками и вторичным жильем с высокой долей вероятности будет еще увеличиваться».

Ипотека с господдержкой с низкой ставкой до 6%! Поможем собрать все документы. · Финансовые услуги оказывает: АО "Райффайзенбанк"

Какую ипотеку проще оформить: На вторичку или новостройку? На квартиру или дом? на сайте Недвио

Подбирая недвижимость для покупки в ипотеку мы сталкиваемся с огромным количеством предложений. Это может быть строящееся жилье, только что построенная новостройка или вторичная недвижимость. Есть ли различия между ипотечным кредитованием для первичного рынка жилья и ссудой для покупки квартиры на вторичном рынке?

Они есть. И хотя различий немного, но они довольно существенны.

Какой кредит легче оформить: на новострой или вторичку?

В последние годы новостройки «отхватили» жирный кусок продаж, во многом благодаря политике крупных банков: Сбербанка и ВТБ. Эти организации заключили специальные договора с застройщиками, что позволяет последним предлагать ипотеку своим покупателям по сниженным ставкам.

Однако это характерно, в основном, для Московской и Ленинградской области. Если рассматривать в целом по России, банки охотнее кредитуют покупку жилья на вторичном рынке, нежели в новостройках, что подтверждается статистикой: в прошлом году 70% кредитов, выданных АИЖК, пришлось на вторичный рынок.

Почему банки опасаются новостроек? Зачастую покупка жилья на первичном рынке означает не приобретение реального объекта недвижимости, становящегося банковским залогом, а инвестирование будущего или ведущегося строительства – и в таком случае банк в качестве залога получает только инвестиционный договор между потенциальным заемщиком и застройщиком.

А гарантии того, что строительство будет доведено до конца и не перейдет в разряд долгостроя, дать весьма трудно, особенно имея за плечами опыт недавних кризисов, которые больно ударили по застройщикам и их инвесторам-физлицам. Свое банк, конечно, рано или поздно вернет, но для этого понадобятся годы, суды и т.п.

Поэтому первое приятное известие для потенциального заемщика – процентная ставка на жилье вторичного рынка, как правило, на несколько пунктов ниже, чем на новострой. Однако дальше начинаются дополнительные заботы, которые неведомы покупателям жилья на первичном рынке.

Как оформить ипотеку на новостройку от застройщика?

При оформлении ипотеки на новостройку возникает не меньше нюансов, чем со вторичным жильем.

Сначала необходимо выбрать строительную компанию, которая имеет аккредитацию в банке, выдающем ипотечный кредит. Сегодня практически все компании, которых аккредитуют банки, работают по федеральному закону «Об участии в долевом строительстве многоквартирных домов и иных объектов недвижимости».

После нужно заключить договор с компанией-застройщиком о бронировании понравившейся квартиры. В договоре должны быть прописаны такие данные как площадь, параметры и расположение объекта недвижимости. Также указывается срок полной оплаты стоимости квартиры и прочие условия покупки.

Для составления договора вам необходимо иметь деньги и паспорт. После того, как вы оформили договор с компанией-застройщиком, нужно обратиться в банк с пакетом необходимых документов для получения ипотеки. Банк принимает ваши документы и принимает решение примерно от 2 дней до недели. Если ваша заявка одобрена, то уже можно оформлять в строительной компании договор о приобретении квартиры и подписать договор об ипотеке с банком.

Для того чтобы получить положительный ответ на заявку об ипотечном кредитовании, необходимо соответствовать требованиям банка:

Необходимо не забывать о том, что при оформлении ипотечного кредита возникают сопутствующие дополнительные расходы:

Так что при оформлении ипотеки тщательно просчитывайте все возможные основные и дополнительные траты, но не забывайте и об основном долге.

Какие документы будут нужны?

Для начала клиент должен заполнить анкету и заявление о кредитовании, которые предоставляет банк. Формы этих документов можно найти на сайте банковской организации.

В пакет необходимых бумаг входят:

Об этих справках поподробнее. Если клиент работает только на одном месте и получает фиксированную заработную плату, то банк может запросить справку о доходах за последние полгода (этот период банк выбирает на свое усмотрение). Если же клиент работает на предприятии, где не получает фиксированную заработную плату, то ему следует заполнить справку о доходах в свободной форме, которую должны заверить главный бухгалтер и директор данного предприятия.

Иногда банк требует справки из психоневрологического и наркологического диспансеров, справки о размере пенсии неработающих родственников заемщика, справки о своевременной оплате коммунальных услуг и др.

Если банк считает, что источники доходов клиента нестабильны, нерегулярны и ненадежны, то принимается решение выдать отказ по ипотеке. В случае наличия действующего банковского счета, с которого регулярно поступают дивиденды, банк учитывает и этот факт как средство поступления доходов.

Процедура оформления ипотеки невозможна без поручителя, а значит, необходимо принести и справку о доходах поручителя, в качестве которого часто выступает предприятие, где работает заемщик. В крупных городах РФ существует возможность получения ипотеки и без поручителя, в то время как в регионах невозможно оформить ипотечный кредит без поддержки поручителя, который также должен представить вышеперечисленные документы, так как в случае невыполнения заемщиком договорных обязательств поручитель должен будет выплатить ипотечный кредит и стать обладателем данной собственности.

Реально ли оформить ипотеку на строительство загородного дома?

Известно, что оформить ипотеку на строительство или приобретение загородного дома гораздо сложнее, чем на квартиры в жилых комплексах. Воспользоваться подобным видом ипотечного кредитования получается далеко не у всех желающих.

Тех, кто уже оформил такой вид ипотеки, как правило, ждет разочарование в виде повышенных платежей по процентам. Впрочем, как выход из данной ситуации — кредитоваться на строящийся дом можно по мере необходимости. Так достигается значительная экономия по процентам.

Тем более, как отмечают эксперты, в настоящее время доля строительства малоэтажного жилья составляет около 52% от общего объема жилищного строительства. Поэтому, потенциал для развития ипотечного кредитования строительства индивидуального жилья, несомненно, огромен. Только по данным экспертов в области кредитования, ипотекой и другими видами кредитования на цели индивидуального строительства желают воспользоваться свыше 30% всех клиентов.

Однако, в настоящее время у кредитных организаций существуют довольно жесткие требования. В результате, подобный вид кредитования одобряется только каждому третьему заявителю.

Также сказывается и тот факт, что кредиты на строительство или приобретение индивидуального жилья не так широко распространены как на приобретение квартир в ассортименте услуг у многих банков. Как результат, количество кредитов, выданных на приобретение или строительство индивидуальных жилых домов в десятки раз меньше, чем на квартиры в многоэтажных жилых домах.

Такое недоверие кредитных организаций во многом обусловлено тем, что ипотека предполагает наличие в залоге ликвидной недвижимости, а при выдаче кредитов на строительство или покупку частного дома существует масса рисков, а также трудности в оценке ликвидности.

Так, к примеру, на начальном этапе строительства можно оценить только затраты на проект, но не его востребованность на рынке недвижимости. Зачастую заявитель обращается за кредитом на необходимую сумму, не имея на руках ни расчетов по проекту, ни сметы расходов, что крайне затрудняет выдачу кредита. Большинство кредитных организаций требуют технический паспорт здания, либо проведения дорогостоящей строительной экспертизы. Поскольку очень сложно оценить недвижимость или земельный участок, если нет аналогичных участков и не подведены инженерные коммуникации.

Также свою роль играет фактор изменения цены на участок, если например, рядом с участком построят завод или железнодорожную трассу, а стоимость недвижимости и участка упадет настолько, что не сможет покрыть даже остаток по кредиту. К тому же, сроки реализации загородного недвижимого имущества намного дольше, чем городского.

И наконец, большинство банковских организаций попросту неуверенны в надлежащем строительстве объекта. Те же обстоятельства касаются и строительства малоэтажных многоквартирных домов, возводимых в категории индивидуального жилищного строительства.

Именно, по этим причинам, снижения кредитных ставок на загородные дома пока не предвидится. Поскольку банки — это коммерческие организации, которые не могут работать по заведомо убыточным схемам.

Впрочем, по мнению экспертов, ситуацию можно стабилизировать, заручившись поддержкой государства в части специальных законодательных актов, необходимых для регулирования отношений в области ипотечного кредитования строительства и приобретения индивидуального жилья.

Не забудьте добавить сайт Недвио в Закладки. Рассказываем о строительстве, ремонте, загородной недвижимости интересно, с пользой и понятным языком.

А вторичное жилье не обязательно будет ветхим: можно приобрести «сталинку» с высокими потолками и широкими подоконниками или жилье в кирпичном доме с недавно сделанным капремонтом. Помните, первичный рынок или вторичный — всего лишь один фактор при покупке жилья , тогда как на выбор влияет и другое: транспортная доступность, вид из окна, приятные соседи, наличие парковки для авто или парка для пробежки в пешей доступности, удаленность от места работы и пр. Взвешивайте эти факторы в совокупности, чтобы не пожалеть о своем выборе. В чем выгода покупки жилья в новостройке ? А в чем минусы? А если речь идет о жилье на вторичном рынке?