Максимальная сумма кредита не должна превышать меньшую из величин: 75% договорной стоимости кредитуемого жилого помещения; 75% оценочной стоимости кредитуемого или иного оформляемого в залог жилого помещения.

9,0% годовых — процентная ставка для лиц, являющихся участниками государственных федеральных и региональных программ, направленных на развитие жилищной сферы, реализуемых в рамках соглашений о сотрудничестве ПАО Сбербанк с субъектами РФ и муниципальными образованиями. При этом надбавки: + 0,2% — при первоначальном взносе от 15% до 20% (не включая верхнюю границу); 1% — при отказе от страхования жизни и здоровья заемщика в соответствии с требованиями Банка.

Источник free-calculator.ruКредит на строительство частного жилого дома в Сбербанке

Банки чаще всего выдают займы на покупку квартир в новостройке или на вторичном рынке. Ипотека в Сбербанке на строительство частного дома позволит воплотить в жизнь давнюю мечту об отдельном жилье, построенном по индивидуальному проекту.

Ипотека на строительство частного дома в Сбербанке

Деньги предоставляются на оплату материалов и работ, необходимых для возведения индивидуального дома. За заемные средства может приобретаться земельный участок, где разместится здание. Стройка может вестись собственными силами заемщика, без привлечения подрядных организаций. Расходы могут включать также внутренние отделочные работы.

Рассчитать примерный размер ежемесячного платежа и необходимый уровень дохода для получения определенной суммы кредита можно с помощью графического калькулятора на сайте Сбербанка. Кредит выдается в российских рублях.

Условия ипотеки в 2019 году

Кредит выдается на следующих условиях:

| от 300 000 до 70 млн. рублей | от 1 года до 30 лет | от 11,6% годовых | не менее 25% от стоимости строительства | отсутствует |

Если заемщик участвует в муниципальной или федеральной программе по улучшению условий проживания, то применяется ставка 10,6% годовых.

Размер ставки увеличивается в ряде случаев:

- +0,3%, если человек не является зарплатным клиентом компании;

- +1%, если заемщик отказывается от страхования жизни в компании, аккредитованной в Сбербанке, или в организации «Сбербанк страхование жизни»;

- +1% в период, пока не зарегистрирована ипотека.

Максимальный лимит займа – это наименьшая из следующих величин:

- 75% договорной стоимости дома, для возведения которого выдается кредит;

- 75% оценочной стоимости возводимого строения или иного помещения, передаваемого в залог.

Возврат займа обеспечивается залогом. В качестве такого имущества может выступать:

- жилое помещение (квартира, дом или иное);

- земельный участок;

- нежилое помещение (например, гараж).

Недостроенный дом нельзя передать в залог. Поэтому на время строительства заемщик должен гарантировать возврат средств с помощью поручительства или передачи в залог иной недвижимости.

Если оформляется залог на дом, то обременение накладывается и на земельный участок, где расположено строение.

От размера первоначального взноса не зависит процентная ставка по кредиту. Для увеличения размера ипотеки клиент банка может привлечь созаемщиков. Их доход будет учитываться при расчете максимально возможного ежемесячного платежа. К созаемщикам предъявляются те же требования, что и к основному должнику.

В Сбербанке применяются следующие тарифы:

- 250 рублей за выдачу справок о ставках по ипотечным займам и предоставление копий кредитных документов;

- 3000 рублей при изменении условий договора в части состава обеспечения кредита;

- бесплатно предоставляются справки об остатке задолженности или об ее отсутствии, о сумме, уплаченной по договору в счет погашения процентов и основного долга.

Требования к заемщикам и необходимые документы

Получить деньги может гражданин РФ, который достиг возраста 21 года на момент подачи заявки. К моменту перечисления последнего платежа по договору человеку не должно быть более 75 лет.

Гражданин должен трудиться на последнем месте минимум 6 месяцев до даты подачи заявки. Общий стаж должен составлять минимум 12 месяцев за предшествующие 5 лет. У человека должен быть достаточный доход для обслуживания кредита.

При оформлении клиент должен представить:

- анкету-заявление;

- паспорт;

- справку о доходе (у зарплатных клиентов не запрашивается);

- выписку из трудовой книжки или иной документ, подтверждающий соответствие требованиям Сбербанка о стаже;

- документы, касающиеся залога;

- подтверждение наличия первого взноса (например, выписка по банковскому счету);

- документы по объекту строительства.

Если клиент хочет указать дополнительные источники дохода, он предоставляет:

- справку из ПФР при наличии пенсионных выплат;

- налоговую декларацию, если ведется частная практика или человек зарегистрирован как ИП;

- трудовой договор (при работе по совместительству);

- договор найма/аренды помещения, если человек получает доход от сдачи недвижимости;

- декларацию по форме 3-НДФЛ и соответствующий договор, если клиент получает вознаграждение за использование его интеллектуальной собственности.

По залогу требуется представить:

- выписку из ЕГРН, подтверждающую право собственности;

- документ, на основании которого возникло право собственности (например, договор купли-продажи);

- поэтажный план и экспликацию помещения;

- брачный договор (при наличии);

- согласие супруги на передачу недвижимости в залог (если клиент банка состоит в браке);

- отчет об оценке стоимости имущества;

- кадастровый паспорт.

По объекту строительства представляется:

- проектно-сметная документация;

- разрешение на строительство;

- договор с подрядной организацией, если таковая привлекается.

Документы, касающиеся возводимого дома, а также подтверждение наличия первого взноса могут представляться после одобрения заявки Сбербанком.

Как взять и использовать ипотечный кредит

Получение средств делится на несколько этапов:

- Клиент обращается в банк с заявкой и базовым набором документов. Компания анализирует сведения и определяет процентную ставку и объем кредита. Решение действительно в течение 90 дней.

- Гражданин определяется с проектом дома, заключает договор с подрядной организацией при необходимости. Оформляется разрешение на строительство. Проводится оценка недвижимости.

- Заключается ипотечный договор. Клиент представляет требуемые документы, юристы Сбербанка проверяют их, составляют соглашение.

- Перечисляются кредитные средства. Оплата производится частями. Первая часть займа не может превышать суммы работ по строительству без учета отделки. Если гражданин возводит дом самостоятельно, то первый платеж не может быть больше 50% от кредитного лимита.

- После завершения строительства заемщик оформляет право собственности. Далее составляется соглашение о залоге и регистрируется в Росреестре. В ипотечный договор вносятся изменения, касающиеся обеспечения возврата долга.

Во время строительства гражданин обязан ежемесячно погашать долг перед банком. Также кредитор может потребовать документы, подтверждающие целевое использование займа, например, акты выполненных работ. Если банк установит, что часть средств расходовалась не на возведение дома, может быть взыскана неустойка.

Дополнительные возможности и услуги

Заемщик может воспользоваться опцией отсрочки выплаты основного долга или увеличением периода пользования деньгами, если стоимость строительства увеличилась. При этом в банк необходимо представить подтверждающие документы. Отсрочка предоставляется, если клиент обратился в банк не позднее, чем через 2 года после выдачи ипотеки.

Объект недвижимости, оформляемый в залог, подлежит обязательному страхованию. Возмещение выплачивается, если имущество будет уничтожено или сильно повреждено, что снизит его рыночную стоимость. Дополнительно гражданин может заключить договор личного страхования. Выплаты перечисляются, если человеку дадут группу инвалидности или он скончается.

Гражданин может получить налоговый вычет в размере 13% от суммы выплаченных процентов за пользование деньгами. К вычету принимается не более 2 млн рублей. Максимальная сумма к получению – 260000 рублей.

Преимущества и недостатки программы Сбербанка

Плюсами данного финансового продукта являются:

- низкие требования к заемщикам, в частности, к предельному возрасту клиентов;

- льготные условия для зарплатных клиентов;

- в залог принимается не только жилье, но и другая недвижимость.

Среди недостатков можно отметить высокую процентную ставку. В других компаниях можно оформить договор на более выгодных условиях.

Также клиенты должны заключать договор страхования жизни на условиях присоединения, чтобы ставка не увеличилась на 1%. Если возвратить ипотеку досрочно, человек не сможет вернуть часть страховой премии, хотя страховые риски отпадут.

Основной проблемой ипотеки на строительство дома остается необходимость предоставить залог до возведения здания. Но и другие банки не готовы предоставлять крупный кредит без обеспечения.

Источник finansy.guruИпотека под строительство частного дома сбербанк условия без первоначального взноса

Ставку по ней от 6% субсидирует госкорпорация ДОМ.РФ. Срок действия программы ограничен 1 октября текущего года.

Фото: www.tvoysberbank.ru

В пресс-центре Сбербанка более подробно представили основные условия льготной ипотеки на объекты индивидуального жилищного строительства (ИЖС) — земельные участки, частные дома и коттеджи. Эти условия таковы:

• максимальная сумма кредита — 12 млн руб. для Москвы, Санкт-Петербурга, Московской и Ленинградской областей и 6 млн руб. — для остальных субъектов РФ;

• максимальный срок кредитования — 20 лет, первоначальный взнос — 20%.

• строительство дома должно осуществляться по договору подряда с подрядной организацией из списка рекомендованных Сбербанком (сегодня у него 65 таких организаций) на имеющемся в собственности у заемщика земельном участке;

Фото: www.avtopravo51.ru

• ипотеку также можно получить на объекты ИЖС, возводимые застройщиками на кредиты Сбербанка — по таким проектам минимальная доступная ставка составит 4,6% годовых (с учетом скидки в рамках комплексного предложения банка для застройщиков и покупателей домов и земельных участков);

• при строительстве жилого дома с привлечением подрядчика из списка рекомендованных банком в качестве обеспечения оформляется залог земельного участка, на котором планируется строительство;

• дополнительного обеспечения на период строительства не потребуется, если сумма кредита не превысит 3 млн руб., а для Москвы, Санкт-Петербурга, Московской и Ленинградской областей — 6 млн руб., либо если дом и земля будут приобретены у застройщиков, находящихся на проектном финансировании;

• подать заявку на продукт можно в режиме онлайн на профильном ресурсе DomClick.ru.

Фото: www.cdn.postnews.ru

Первый заместитель председателя правления Сбербанка Александр Ведяхин (на фото выше) выразил уверенность в том, что новая программа будет способствовать развитию индивидуального жилищного строительства в стране, а ставка от 6% годовых — отличная возможность для того, чтобы оформить ипотеку.

Заместитель генерального директора ДОМ.РФ, генеральный директор Фонда ДОМ.РФ Денис Филиппов (на фото) заметил, что рынок ИЖС в России обладает огромным потенциалом для развития — около половины всего строящегося жилья приходится на этот сегмент.

Фото: www.kommersant.ru

«По аналогии с федеральной программой мы разработали Льготную ипотеку на ИЖС и профинансировали ее из собственной прибыли (прибыли ДОМ.РФ — Ред.)», — подчеркнул Филиппов.

Он напомнил, что пилотная программа льготной ипотеки, впервые в стране запущенная Банком ДОМ.РФ в конце 2020 года при поддержке материнской госкорпорации, получила большой спрос.

«Уверен, что участие Сбербанка позволит масштабировать программу на всю страну, приблизит к разработке федеральной программы льготной ипотеки на ИЖС», — заявил представитель ДОМ.РФ.

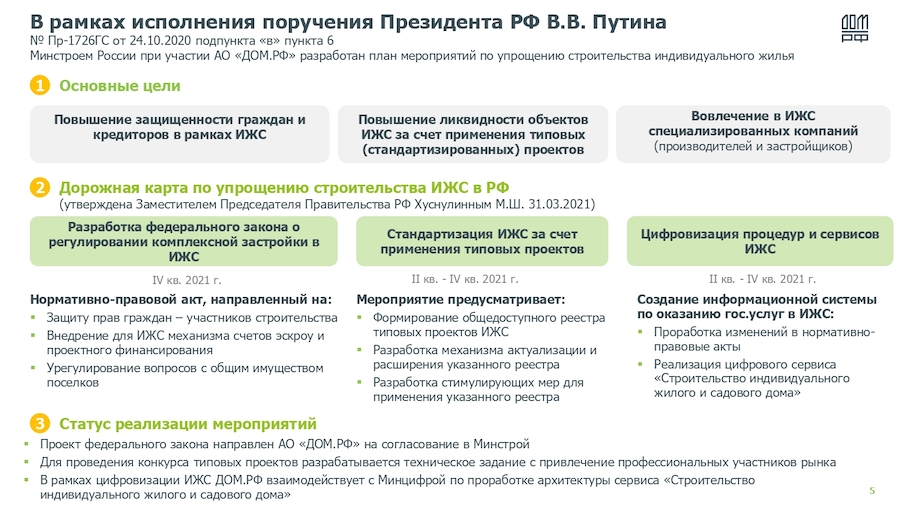

Как ранее информировал портал ЕРЗ.РФ, в апреле нынешнего этого года Правительство РФ утвердило дорожную карту по развитию ИЖС. Согласно этому документу, еще до конца текущего года планируется обеспечить:

• законодательное внедрение в практику профильных механизмов доступной ипотеки и cхемы ее финансирования с использованием эскроу-счетов;

• создание реестра типовых проектов частных домов (в том числе из деревянных конструкций);

• формирование нормативной базы, облегчающей возведение объектов ИЖС и инфраструктуры для них.

Источник erzrf.ru